Фондоотдача основных средств показывает, насколько эффективно используются эти фонды. Рассчитав по приведенной ниже формуле данный показатель, можно сделать определенный вывод о финансовой устойчивости предприятия.

Определение и формула расчета фондоотдачи

Рассчитанный коэффициент фондоотдачи укажет на то, какую отдачу в виде доли выручки от продажи готовой продукции принес каждый рубль, инвестированный в основные фонды. Данный показатель отчетливо продемонстрирует, эффективно ли используется оборудование, иная техника и основные фонды.

Формула расчета фондоотдачи (ФО) выглядит следующим образом:

ФО = ВП / ОСсг,

где:

ВП — выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов);

ОСсг — среднегодовая стоимость основных фондов на начало года.

Если использовать данные бухгалтерского баланса, то эта формула примет такой вид:

ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2),

где:

Бнг и Бкг — строки в балансе на начало и на конец года соответственно.

При использовании среднегодовой стоимости основных средств (далее — ОС) в расчете фондоотдачи получается более точный результат. Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС.

Как связаны фондоотдача и фондоемкость основных средств

Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства. Только в отличие от фондоотдачи фондоемкость показывает, какая доля инвестиций в основные фонды приходится на каждый рубль выпускаемой продукции.

Если эффективность использования оборудования растет (при меньшей сумме затрат на технику и оборудование увеличивается выпуск продукции), то фондоемкость падает, а фондоотдача повышается.

Об анализе других таких активов вы сможете прочитать в нашей статье «Порядок проведения анализа внеоборотных активов».

При оценке финсостояния предприятия также необходимо рассчитать и другие показатели — подробнее об одном из них в статье «Аудит эффективности использования собственного капитала».

Значение показателя фондоотдачи

Нормативное значение фондоотдачи устанавливается для каждой отрасли, т. е. эталона не существует. Так, для отраслей с большим числом машин и оборудования коэффициент будет ниже, чем в менее фондоемких отраслях.

Данный показатель рекомендуется анализировать в динамике за ряд лет. Увеличение значения показателя фондоотдачи в динамике будет свидетельствовать о повышении эффективности использования оборудования и механизмов.

Для повышения фондоотдачи необходимо либо повысить выработку продукции путем более эффективного использования оборудования, либо продать/ликвидировать те фонды, которые мало или неэффективно используются. Повышение эффективности использования имеющегося оборудования достигается за счет:

- замены оборудования на более современное и высокопроизводительное;

- увеличения количества смен;

- повышения профподготовки обслуживающего оборудование персонала.

Итоги

Коэффициент фондоотдачи наглядно укажет на то, насколько эффективно используется оборудование. Анализ показателя в динамике позволит сделать выводы о том, есть ли прогресс в загрузке производственных мощностей. И если показатель будет расти, значит, необходимо принять решение о замене оборудования на более высокопроизводительное либо об увеличении его загрузки.

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

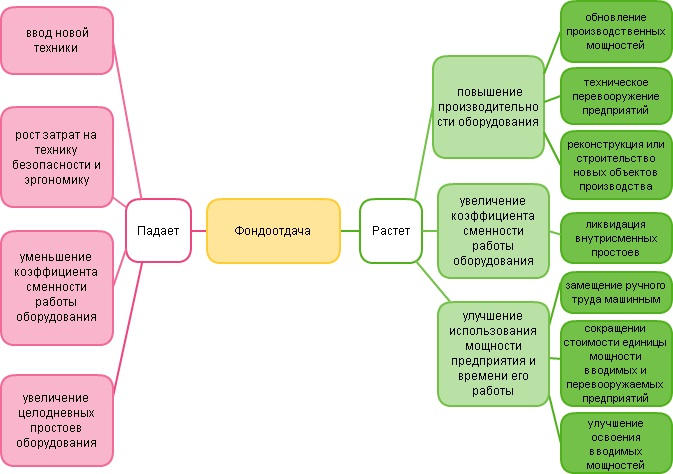

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

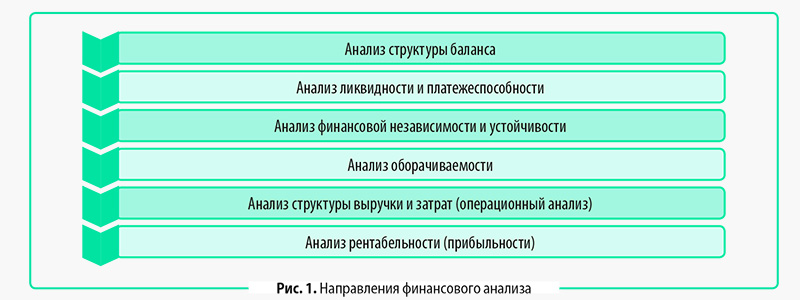

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

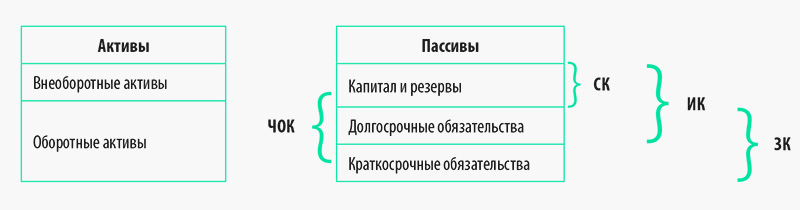

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

|

Таблица 1. Бухгалтерский баланс, тыс. руб. |

||||

|

Статья баланса |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

Активы |

||||

|

Внеоборотные активы |

1100 |

174 |

424 |

664 |

|

Основные средства |

1150 |

174 |

424 |

664 |

|

Оборотные активы |

1200 |

57 934 |

168 376 |

185 706 |

|

Запасы |

1210 |

15 206 |

79 226 |

93 906 |

|

Дебиторская задолженность |

1230 |

26 502 |

88 118 |

89 898 |

|

Денежные средства |

1250 |

16 226 |

1032 |

1902 |

|

Баланс |

1600 |

58 108 |

168 800 |

186 370 |

|

Пассивы |

||||

|

Капитал и резервы |

1300 |

46 019 |

20 376 |

5262 |

|

Уставной капитал |

1310 |

300 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

45 719 |

20 076 |

4962 |

|

Долгосрочные обязательства |

1400 |

10 000 |

10 000 |

0 |

|

Заемные средства |

1410 |

10 000 |

10 000 |

0 |

|

Краткосрочные обязательства |

1500 |

2089 |

138 424 |

181 108 |

|

Заемные средства |

1510 |

0 |

7000 |

10 000 |

|

Кредиторская задолженность |

1520 |

2089 |

131 424 |

171 108 |

|

Баланс |

1700 |

58 108 |

168 800 |

186 370 |

|

Показатели структуры капитала |

||||

|

Чистый оборотный капитал (стр. 1200 – стр. 1500) |

ЧОК |

55 845 |

29 952 |

4598 |

|

Собственный капитал (стр. 1300) |

СК |

46 019 |

20 376 |

5262 |

|

Инвестиционный капитал (стр. 1300 + стр. 1400) |

ИК |

56 019 |

30 376 |

5262 |

|

Заемный капитал (стр. 1400 + стр. 1500) |

ЗК |

12 089 |

148 424 |

181 108 |

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Статья отчета |

Код строки |

2020 г. |

2019 г. |

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Сырье |

–214 942 |

–208 436 |

|

|

Оплата труда производственного персонала |

–34 082 |

–34 076 |

|

|

Амортизация оборудования |

–2104 |

–3130 |

|

|

Затраты на доставку |

–2202 |

–1966 |

|

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Коммерческие расходы |

2210 |

–9994 |

–6944 |

|

Управленческие расходы |

2220 |

–1182 |

–2000 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Проценты к уплате |

2330 |

–700 |

–300 |

|

Доходы от прочей деятельности |

2340 |

19 451 |

8914 |

|

Прочие расходы |

2350 |

–2000 |

–1996 |

|

Прибыль (убыток) до налогообложения |

2300 |

43 093 |

32 032 |

|

Единый налог* |

2460 |

–17 450 |

–16 918 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

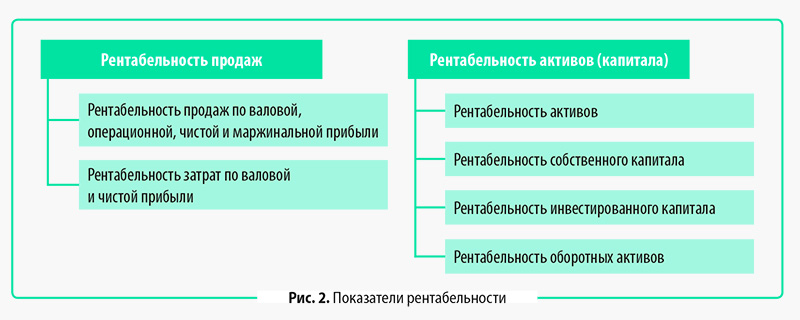

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

РП = ЧП / В,

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

РПМП = МП / В,

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

Рз = ЧП / Сп,

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

|

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. |

|||

|

Показатель |

Код строки |

2020 г. |

2019 г. |

|

Показатели рентабельности продаж |

|||

|

Рентабельность продаж (РП), % |

|||

|

по валовой прибыли |

12,9 |

12,2 |

|

|

по операционной прибыли |

9,1 |

9,0 |

|

|

по чистой прибыли |

8,8 |

5,4 |

|

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Рентабельность затрат (РЗ), % |

|||

|

по валовой прибыли |

14,8 |

13,9 |

|

|

по чистой прибыли |

10,1 |

6,1 |

|

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Показатели рентабельности активов (капитала) |

|||

|

Рентабельность активов (РА), % |

22,6 |

8,5 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Активы на начало периода |

1600 |

168 800 |

186 370 |

|

Активы на конец периода |

1600 |

58 108 |

168 800 |

|

Рентабельность собственного капитала (РСК), % |

77,2 |

117,9 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Рентабельность инвестированного капитала (РИК), % |

61,0 |

142,6 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Долгосрочные обязательства на начало периода |

1400 |

10 000 |

0 |

|

Долгосрочные обязательства на конец периода |

1400 |

10 000 |

10 000 |

|

Рентабельность оборотных активов (РОА), % |

23,3 |

14,4 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Оборотные активы на начало периода |

1200 |

168 376 |

185 706 |

|

Оборотные активы на конец периода |

1200 |

57 934 |

168 376 |

Как видим, показатели рентабельности продаж, характеризующие эффективность основной (операционной) деятельности предприятия, отражают положительную динамику: операционная эффективность компании в рассматриваемом периоде выросла.

Такой же позитивный вывод можно сделать об эффективности производственной деятельности, так как рентабельность затрат в рассматриваемом периоде увеличилась.

Показатели рентабельности активов и капитала отражают достаточно высокий уровень эффективности деятельности предприятия в рассматриваемом периоде. Рентабельность всех активов и рентабельность оборотных активов показывают значительный рост.

Это связано с тем, что при тенденции снижения величины стоимости среднегодовых активов, в том числе оборотных активов, величина операционной и чистой прибыли увеличивается.

Такая динамика свидетельствует о повышении эффективности деятельности предприятия, несмотря на то что показатели рентабельности собственного и инвестиционного капитала за рассматриваемый период показывают снижение.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

ЗАКЛЮЧЕНИЕ

Существует две группы показателей рентабельности:

• рентабельность продаж;

• рентабельность активов и капитала.

Назначение расчета показателей первой группы — оценить эффективность основной (операционной) деятельности.

Назначение второй группы показателей шире — оценка эффективности всей деятельности предприятия в целом.

Все показатели рентабельности направлены на анализ эффективности управления предприятием, то есть оценку эффективности использования менеджментом имеющихся у компании ресурсов, активов и капитала.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2021.

Добавить в «Нужное»

Фондоотдача основных средств

Как рассчитываются показатели движения основных средств, мы рассказывали в нашей консультации. Однако не менее важным в анализе основных средств является оценка эффективности их использования. Ключевым показателем здесь выступает показатель фондоотдачи основных средств. О том, как его рассчитать, расскажем в этом материале.

Как определить фондоотдачу

Коэффициент фондоотдачи отражает объем выпущенной продукции на единицу стоимости основных средств. Учитывая, что преобладающую роль в производстве продукции играет основное производственное оборудование, именно его величина обычно используется в качестве показателя стоимости основных средств. Коэффициент фондоотдачи рассчитывается по итогам года или иного отчетного периода. Так, формула для определения годовой фондоотдачи (ФО) такая:

ФО = ВП / ОПФСГ,

где ВП – стоимость выпущенной продукции за год;

ОПФСГ – среднегодовая стоимость основных производственных фондов.

Под стоимостью выпущенной продукции часто понимается выручка от продаж. Она соответствует величине, отраженной по строке 2110 «Выручка» Отчета о финансовых результатах (Приказ Минфина от 02.07.2010 № 66н).

Среднегодовая стоимость основных производственных фондов (ОПФСГ) рассчитывается по формуле:

ОПФСГ = (ОПФН + ОПФК) / 2,

где ОПФН и ОПФК – стоимость основных производственных фондов на начало и конец года соответственно.

Информация о стоимости основных производственных фондов может быть получена из данных аналитического учета к счету 01 «Основные средства» (Приказ Минфина РФ от 31.10.2000 № 94н). В расчете может использоваться как первоначальная, так и остаточная стоимость основных производственных фондов. Естественно, при анализе должна обеспечиваться сопоставимость показателей. Это значит, что при сравнении показателей фондоотдачи за несколько лет порядок расчета стоимости основных производственных фондов должен быть одинаковым.

Когда под объемом выпущенной продукции в формуле расчета фондоотдачи понимается выручка от продаж, а не просто стоимость произведенной продукции, показатель фондоотдачи также иногда именуется коэффициентом оборачиваемости, или оборота.

Коэффициент фондоотдачи анализируется в динамике, а также сравнивается со среднеотраслевыми значениями или показателями контрагентов. Естественно, единого нормативного значения коэффициента для всех организацией не существует. Ведь, например, в фондоемких отраслях потребность в основных производственных фондах выше, а, следовательно, и коэффициент фондоотдачи будет ниже. Рост показателя фондоотдачи в общем случае свидетельствует о повышении эффективности использования основных производственных фондов.

Конечно, изменение коэффициента фонодоотдачи может быть обусловлено факторами, не связанными напрямую с увеличением выпуска продукции в натуральном выражении или приобретением (выбытием) основных производственных фондов. Так, к примеру, рост инфляции при неизменной величине основных фондов обычно ведет к повышению коэффициента фондоотдачи. А, например, переоценка основных средств в виде их дооценки при неизменности выпуска ведет к снижению показателя фондоотдачи.

Коэффициентом, обратным фондоотдаче, является показатель фондоемкости. Он отражает затраты основных производственных фондов на 1 рубль выпускаемой продукции. Это значит, что формула для годовой фондоемкости (ФЕ) может быть представлена так:

ФО = ОПФСГ / ВП

Поскольку данный коэффициент является обратным к фондоотдаче, его рост свидетельствует о снижении уровня эффективности использования основных производственных фондов организации.

Фондоотдача и фондоёмкость: как и зачем считать

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о показателях, которые позволяют понять, что будет с доходами, если увеличить или уменьшить капитальные вложения. Считайте их, перед тем как начнете «резать косты».

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Про оборачиваемость оборотных активов поговорили, переходим к внеоборотным активам. Для них вместо оборачиваемости считают показатель, который называется фондоотдачей (Fixed Assets Turnover Ratio, FATR).

Как считать фондоотдачу и фондоёмкость

FATR = Выручка / ((Основные средства на начало года + Основные средства на конец года) / 2)

Стоимость основных средств берётся из бухгалтерского баланса: это строка 1150 «Основные средства». То есть для отчётности большинства компаний до 2021 года включительно это остаточная стоимость. В 2022 году в обязательном порядке применяется ФСБУ 6/2020 «Основные средства», который предписывает учитывать в балансовой стоимости основных средств не только начисленную амортизацию, но и обесценение. Если бухгалтеры будет правильно применять этот стандарт — FATR для российских компаний станет считаться корректнее.

Выручка берётся из отчёта о финансовых результатах: это строка 2110 «Выручка».

Вместо года можно брать более короткий период. Например, квартал или полугодие, если анализируется промежуточная финансовая отчётность.

Иногда удобно анализировать не фондоотдачу, а фондоёмкость — обратную к ней величину. Она показывает сколько балансовой стоимости основных средств сидит в рубле выручки. Чем выше фондоёмкость, тем менее эффективно используются основные средства.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Зачем считать фондоотдачу и фондоёмкость

FATR считают, чтобы понять эффективность использования основных средств. Этот коэффициент показывает сколько выручки приходится на рубль балансовой стоимости основных средств. Интерпретировать просто: каков вклад зданий, сооружений и оборудования в доходы, а, следовательно, что будет с последними если нарастить или наоборот снизить вложения в новые основные средства.

Нормативных значений FATR нет, этот показатель стоит сравнивать с сопоставимыми компаниями. В одних отраслях производство фондоёмкое — удельный вес основных средств в структуре баланса высокий. Например, любой автозавод с роботизированными линиями. В других, например, материалоемкое. Соответственно, выше удельный вес запасов. В первом случае нормальным будет более низкое значение фондоёмкости.

Для отдельно взятой компании важно смотреть на динамику FATR. Если показатель увеличивается, то основные средства используются интенсивнее. Обычно это хорошо, если не забывать их вовремя обновлять. Но, как обычно, не стоит делать поспешных выводов из значений одного коэффициента. Важно смотреть на картину в комплексе.

Пример.

Возьмем пару уже знакомых нам публичных компаний. В финансовой отчётности за 6 месяцев 2021 года ПАО «Лукойл» стоимость основных средств на начало года 15 440 798 тыс. руб., на конец полугодия — 15 504 557 тыс. руб. Выручка за полгода — 910 364 256 тыс. руб. В такой же отчётности ПАО «Роснефть» стоимость основных средств на начало года 1 402 928 888 тыс. руб., на конец полугодия — 1 459 505 943 тыс. руб. Выручка за полгода — 3 276 258 170 тыс. руб.

Лукойл: FATR=58,83.

Роснефть: FATR=2,34.

То есть менеджмент Лукойла не только превращает инвестиции в выручку вдвое быстрее и почти вчетверо быстрее делает прибыль из закупок. Оказывается, основные средства частная компания использует в 25 раз эффективнее государственной!

Но не будем делать поспешных выводов. Сравним с данными «Лукойла» и «Роснефти» за 2020 год. Стоимость основных средств «Лукойла» на начало года 14 591 821 тыс. руб., на конец года — 15 440 798 тыс. руб. Выручка за год — 322 811 966 тыс. руб. Стоимость основных средств «Роснефти» на начало года 1 325 676 684 тыс. руб., на конец года — 1 402 928 888 тыс. руб. Выручка за год — 4 835 091 105 тыс. руб.

Лукойл: FATR=21,50.

Роснефть: FATR=3,65.

Блин, не получилось! Лукойл снова эффективнее. И в статике, и в динамике. Игорь Иванович, я старался!

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг