Нормы отечественного законодательства, в частности, положения ст. 377 ТК и ст. 28 ФЗ № 10 от 12 января 1996 года гласят, что руководство хозяйствующего субъекта обязано каждый месяц без задержек перечислять профсоюзные взносы на счет первичной профсоюзной организации. Данная тема весьма актуальна, поскольку от состояния бюджета профсоюза напрямую зависят ее возможности отстаивать права своих членов. С чего же удерживаются профвзносы и куда расходуются, а также какими проводками это оформляется, рассмотрено далее.

Источники средств обеспечения функционирования профсоюза

Профсоюзная организация (ПО) функционирует согласно положениям Устава (п. 4 ст. 24 ФЗ № 10 от 12.01.1996 г.). В нем (или в отдельном специализированном документе – положении о первичной ПО) фиксируются вопросы формирования источников обеспечения его нормальной работы и использования полученных средств.

Таковыми, согласно ст. 31 ФЗ № 82 от 19.05.1995 г., являются:

- вступительные и членские взносы;

- иные добровольные взносы;

- средства, вырученные от проведения лекционных занятий, аукционов, выставочных и других мероприятий;

- доходы от хозяйственной и внешнеэкономической деятельности;

- доходы от сделок ГПХ;

- иные, не идущие вразрез с законными нормами.

Первый источник считается наиболее стабильным и постоянным. Остальные доступны лишь некоторым профсоюзам (имеющим спонсоров либо имущество, сдаваемое в аренду либо готовое к продаже)

В каком размере и с чего удерживаются профсоюзные взносы

В Советском союзе и после его распада размер профсоюзных взносов составлял и составляет 1 % от трудового вознаграждения.

Величина взносов в хозсубъекте определяется согласно федеральному и местному законодательству, а также положениям коллдоговора и Устава ПО.

Для некоторых категорий трудящихся (пенсионного возраста и не достигших 18 лет, сотрудниц, находящихся в отпуске по БиР) допускается его уменьшение.

Базой для удержания профвзносов служат такие выплаты, составляющие ФОТ:

- зарплата в денежном и натуральном эквиваленте (в том числе и совместителей), начисленная при сдельной или повременной оплате труда;

- стимулирующие и компенсационные выплаты, надбавки, доплаты (за результативность и качество труда, стаж, профмастерство, ученую степень или звание, тяжелые трудовые условия, работу в ночное время и нерабочие дни, сверхурочный труд и так далее);

- премии, иные поощрительные выплаты;

- другие выплаты (отпускные, компенсация простоя по вине администрации или вынужденного прогула).

С матпомощи, больничных и других средств из ФСС, пенсий, единовременных выплат (юбилейных, похоронных, оздоровительных), денежных призов за победу в спортсоревнованиях, памятных подарков, гонораров за умственную деятельность они не уплачиваются.

При вступлении в ПО (профсоюзную организацию) единоразово взимаются вступительные взносы, также равные одному проценту от зарплаты.

Обязанность по уплате профвзносов, ответственность за ее игнорирование, механизм распределения поступивших средств внутри профсоюза, его полномочия по их сбору и прочие положения также предусмотрены в Уставе профсоюза.

Порядок удержания профсоюзных взносов и их распределения

Управленец удерживает профсоюзные взносы с зарплаты, отпускных и прочих выплат, и перечисляет их на счет ПО в порядке, зафиксированном в коллдоговоре, а также отраслевых тарифных соглашениях на основании поданного письменного прошения работника-члена профсоюза на его имя (но не на имя руководства профсоюза).

Ни форма заявления, ни периодичность его оформления законом не определены.

Средства могут удерживаться не только с членов профсоюза, но также и с других штатных единиц, если имеется их письменное заявление об этом. Это практикуется в тех организациях, в которых профсоюзом заключены коллдоговоры, соглашения или на которые распространяется действие отраслевых (межотраслевых) тарифных соглашений.

Если действующих профсоюзов, участвовавших в оформлении этих документов, несколько, деньги перечисляются на их счета пропорционально количеству членов (п. 4 ст. 28 Закона N 10-ФЗ, ст. 377 ТК РФ).

Удержание взносов осуществляется после определения НДФЛ, то есть с «чистого» дохода трудящихся по основному месту их работы.

Их уплата является добровольной и, зачастую, проводится через бухгалтерию субъекта хозяйствования. Также возможен вариант взноса средств в кассу хозсубъекта. Он актуален для следующих групп трудящихся, являющихся профсоюзными членами:

- сотрудниц, воспитывающих детей до 1,5 лет;

- учащихся на контрактной форме обучения;

- работников пенсионного возраста.

Распределение полученных средств осуществляется согласно Типовому положению, утвержденному Постановлением ФНПР от 29.05.1997 г. № 3-1, и локальным документам профсоюза, упомянутым выше.

Так, определенная часть аккумулированных финансов остается внутри организации, а остальная, установленная в процентах к общей сумме, определенных решением выборного коллегиального органа, передается в вышестоящие профорганы для спонсирования деятельности территориальных профструктур.

На практике соотношения составляют 93:7., 60:40, 50:50.

Профвзносы служат источником осуществления различных социальных или поощрительных выплат членам организации и их семьям, например матпомощи, выплат к юбилеям и другим значимым торжествам, оплата билетов на культмассовые и спортивные мероприятия, путевок на лечение и так далее.

Профсоюзные взносы: проводки

В бюджетных организациях

Расходы по перечислению профсоюзных взносов находят отражение в подстатье 211 КОСГУ «Зарплата».

Непосредственно взносы отражаются на сч. 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда».

Их удержание оформляется следующим образом (п. 140 Инструкции № 174н, п. 168 Инструкции № 183н, п. 108 Инструкции № 162н):

| Дт | Кт |

| 0 302 11 830 (000) | 0 304 03 730 (000) |

Их перечисление отражается такой проводкой:

| Дт | Кт |

| 0 302 11 830 (000) | 0 304 03 730 (000) |

В коммерческих субъектах

В бухгалтерском учете коммерческих организация суммы удержанных профсоюзных взносов отражаются по Дт сч. 70 (в корреспонденции со сч. 76, отражающим расчеты с просфоюзом).

Их перечисления оформляется следующей проводкой:

Налогообложение профсоюзных выплат

Согласно ст. 217 НК РФ, от обложения НДФЛ освобождаются следующие выплаты, осуществляемые профсоюзом за счет поступивших взносов:

- матпомощь (Письма Минфина №№ 03-04-06/9-50, 03-04-06-01/238, 03-04-06/6383);

- погашение путевок в санатории и на курорты (Письма Минфина №№ 03-04-05/6-420, 03-04-06/6-312, 03-04-06-01/35).

Оплата путевок за счет целевых сумм, перечисленных профсоюзу администрацией хозсубъекта, облагается НДФЛ в общем порядке;

- приобретение билетов на экскурсии и иные мероприятия (Письмо Минфина № 03-04-05/6-28);

- юбилейные премии и презенты к праздникам (вышеприведенные Письма);

- на погашение медобслуживания в поликлинике (Письмо Минфина № 03-04-06/6383).

Выплаты из иных источников (к примеру, на поощрение за трудовые успехи) подлежат обложению НДФЛ (Письмо Минфина № 03-04-06-01/416).

Ответственность работодателя за отказ удерживать и перечислять профвзносы

Профсоюз имеет право уладить все вопросы с нерадивым работодателем в досудебном порядке, направив ему соответствующее письменно обращение. Если это не возымело результата, он может обратиться в Федеральную инспекцию труда либо прокуратуру, чтобы обжаловать неправомерные действия управленца, связанные с игнорированием им своих обязанностей по перечислению средств (то есть нарушающие положения ст. 377 ТК РФ), в том числе при нахождении в состоянии банкротства.

Деньги, присвоенные нанимателем таким образом, не являются его собственностью, поэтому он не имеет права распоряжаться ими лично, игнорируя волеизъявление подчиненных, написавших заявления о перечислении профвзносов. Их истребуют в порядке, определенном ст. 301 ГК РФ.

К заявлению прикладываются обосновывающие требования бумаги (акты сверки расчетов, копии коллдоговора, Устава или положения).

Дела также могут рассматриваться по прокурорскому заявлению.

Регламентирует меры наказания управленца за нарушение им трудового законодательства ст. 5.27 КоАП РФ.

В случае повторного правонарушения административное лицо может быть отстранено от занимаемой должности на три года.

Примеры из практики

Пример 1

В бюджетной организации имеется первичная профсоюзная организация (ППО), членские взносы в которую, согласно коллдоговору, составляют 1 % от зарплаты ее членов после удержания из нее НДФЛ (в размере 13 тыс. руб.). Они перечисляются в момент выплаты зарплаты.

Начисленная за май 2021 г. зарплата профсоюзным членам составила 100 тыс. руб.

Осуществление операции происходит в рамках реализации госзадания.

Проводки по удержанию и перечислению взносов будут иметь следующих вид:

ЖХО

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | Первичный документ | |

| Дт | Кт | |||

| Начисление трудового вознаграждения членам профсоюза | 410960211 | 430211730 | 100.000 | РПВ |

| Удержание НДФЛ из зарплаты с последующим его перечислением в казну | 430211830

430301830 |

430301730

420111610 |

13.000 | РПВ, заявления работников |

| Удержание профсоюзного взноса из зарплаты с последующим его перечислением на счет (ППО) | 430211830

430403830 |

430403 730

420111610 |

870

(100.000-13.000) * 0,01 |

Выписка банка |

Пример 2

Законно ли удержание профвзносов работодателем в случае банкротства фирмы или компании?

Административное лицо признанного банкротом и имеющего задолженность перед профсоюзом субъекта не может апеллировать к ст. 134 ФЗ № 127 от 26.10.2002 г., указывающей на очередность удовлетворения кредиторских требований, поскольку обязательства перед профсоюзной организацией регулируются иными актами — ФЗ № 10 от 12.01.1996 г. и ТК (ст. 377). Таким образом, работодатель, выплативший подчиненным полагающуюся им оплату за труд и удержавший из нее взносы, обязан вне очереди перечислить их на счет профсоюза.

- Главная

- Правовые ресурсы

- Подборки материалов

- Профсоюзные взносы

Профсоюзные взносы

Подборка наиболее важных документов по запросу Профсоюзные взносы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов

Судебная практика

Подборка судебных решений за 2021 год: Статья 420 «Объект обложения страховыми взносами» главы 34 «Страховые взносы» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил страховые взносы, посчитав, что выплата профсоюзной организацией материальной помощи работникам плательщика взносов фактически произведена за счет средств самого плательщика взносов, регулярно осуществляющего пожертвования в адрес профсоюзной организации. Суд отправил дело на новое рассмотрение, отметив со ссылкой на Постановление Пленума ВАС РФ от 12.10.2006 N 53, что налоговая выгода может быть признана необоснованной, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом. Суд указал, что нижестоящие суды не проверили доводы налогового органа о том, что выплата профсоюзной организацией материальной помощи сотрудникам плательщика взносов напрямую связана как по времени получения профсоюзной организацией денежных средств в виде пожертвований от плательщика взносов, так и по их суммам. При этом материальная помощь предоставлялась сотрудникам плательщика взносов в зависимости от занимаемой должности, оклада, без подтверждения тяжелого финансового положения сотрудников.

Статьи, комментарии, ответы на вопросы

Нормативные акты

Настройка удержания членских профсоюзных взносов

Для использования функции регистрации удержания профсоюзных взносов, нужно в настройке включить соответствующую функцию: раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний, на закладке Удержания установить флажок Профсоюзные взносы (рис. 1).

Рисунок 1 — Настройка удержаний

После установки соответствующей функции в программе будет доступен вид удержания Профсоюзные взносы (рис. 2).

Рисунок 2 — Настройка профсоюзных взносов

Формула вида удержания настроена как удержание определенного процента от заработка сотрудника. При расчете учитывается заработок по начислениям, перечисленным на закладке Расчет базы в карточке удержания.

Однако в программе для удержания взносов может быть описано несколько разных видов удержаний. Если удержание предполагает ввод нескольких показателей при его назначении, то они перечисляются в табличной части на закладке Основное. Флажок Удерживается при расчете первой половины месяца на закладке Основное можно снять, если удержание не должно учитываться при расчете аванса с помощью документа Начисление за первую половину месяца.

Регистрация и удержание членских профсоюзных взносов

Для назначения сотруднику ежемесячного удержания взносов используется документ Удержание профсоюзных взносов (рис. 3). Также с помощью этого документа можно изменить и прекратить ранее назначенное удержание.

В разделе Зарплата — Профсоюзные взносы необходимо создать документ, в котором заполняется Организация, Дата, и далее установить галку Назначить новое удержание, Изменить или Прекратить. В поле С.. необходимо указать дату, которой будет назначаться данное удержание, а в поле Удерживать взносы по … — дату, после которой удержание производиться не будет. В поле Профсоюзная организация нужно указать профсоюзную организацию из справочника Контрагенты, в которую перечисляются взносы. Это позволяет в бухгалтерском учете заполнить контрагента автоматически. Далее через подбор сотрудников подобрать нужного и указать % профвзносов. (рис.3)

Рисунок 3 — Документ Удержание профвзносов

Далее ежемесячный расчет и начисление удержания профвзносов производится в документе Начисление зарплаты на вкладке Удержания. После синхронизации данных с 1С БП 3.0, данные в бухгалтерском учете по удержанным профвзносам будут отражаться по дебету счета 70 и кредиту счета 76.49 Расчеты по прочим удержаниям из заработной платы работников.

Основной источник финансирования деятельности профсоюзов – профсоюзные взносы от его членов. Законодательство четко не регламентирует их размер, процедуру и срок уплаты. В большинстве случаев начало уплаты профсоюзных взносов неразрывно связано со вступлением работника в состав профсоюза. Рассказываем про профсоюзные взносы: сроки и порядок уплаты и удержания, учёт взносов в профсоюз.

На что идут средства от профсоюзных взносов

Основное назначение взносов в профсоюз заключено в финансовом обеспечении организации его деятельности. Вот, куда и на что идут профсоюзные взносы:

- выплата заработной платы аппарату управления – если его участники освобождены от основной работы у нанимателя;

- оплата общественно-полезных и культурных мероприятий;

- финансирование социальных направлений деятельности – кружки, секции, выплата материальной помощи;

- административно-хозяйственные расходы – приобретение оргтехники, канцелярских принадлежностей.

Если первичный профсоюз входит в состав более крупного объединения, то часть полученных средств идет в вышестоящий орган.

Как определяется размер и сроки уплаты профсоюзных взносов

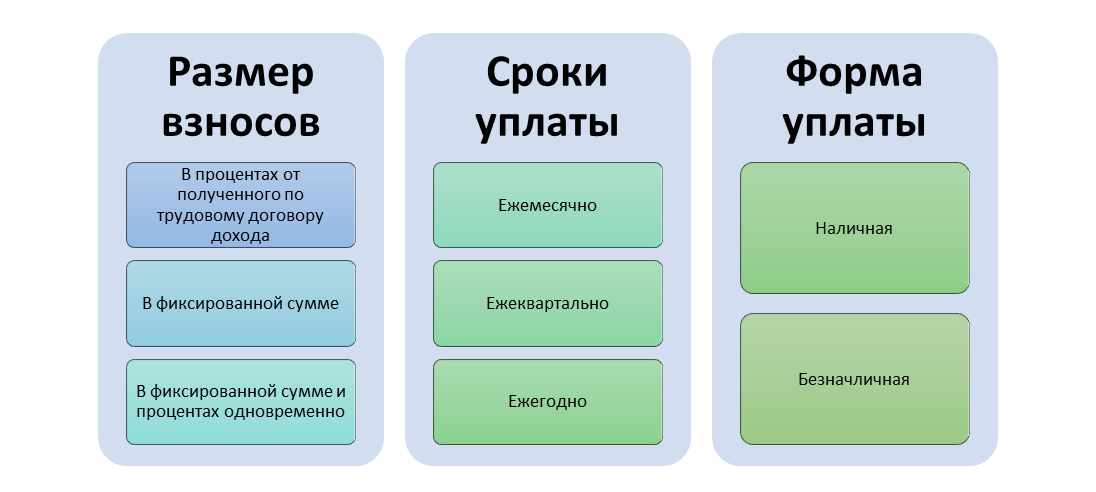

Конкретный способ, по которому рассчитывают профсоюзные взносы и размер их уплаты, в законодательстве не определен. Эти параметры должны быть закреплены в уставе данного общественного объединения (п. 2 ст. 7 Закона о профсоюзах).

Аналогично профсоюзы самостоятельно определяют и сроки поступления к ним взносов от своих членов.

Более того, допустимо закрепление разных размеров, сроков и порядка, по которому уплачиваются взносы в профсоюз, для разных его членов (при условии, что это утверждено в уставе).

Как правило, взносы устанавливают в процентах от зарплаты работающего участника данного профобъединения. Главное условие: их перечисление, как и вступление в состав профсоюза, должно быть добровольным.

Допустимо каждое полугодие или раз в год уплачивать профвзносы и процент рассчитывать с дохода не за месяц, а в целом за один из указанных периодов.

Можно взимать взносы раз в год единым фиксированным платежом или установить в уставе возможность их перечисления в большем, чем фиксированный, размере – по инициативе самих участников данного профобъединения.

База для удержания взносов

Сумма взимаемых взносов зависит от размера доходов работника.

В случае установления их размеров в процентах от начислений трудящемуся проводят удержание профсоюзных взносов из зарплаты за месяц или более длительный период. Это делает работодатель на основании поданного работником, входящим в профсоюз, письменного заявления.

Вот с каких начислений удерживают профсоюзные взносы:

- тарифная часть заработка – оклад, часовые и дневные ставки, сдельные расценки;

- стимулирующие выплаты – премии, доплаты, надбавки;

- компенсационные выплаты, связанные с режимом работы сотрудника;

- прочие выплату сотруднику, предусмотренные трудовым договором.

ВАЖНО!

С выплат за счет ФСС взносы не взимают. Так, не удерживают профсоюзные взносы с больничного листа, пособия по беременности и родам или пособия по уходу за ребенком.

Форма заявления на удержание профсоюзных взносов

Как правило, удержание взносов проводит наниматель по заявлению. Однако это не лишает члена профсоюза права уплачивать их самостоятельно без обращения в бухгалтерию компании.

Бланк заявления на перечисление профсоюзных взносов не утвержден в нормативных документах. Его оформляют в произвольном виде. В нем обязательно указывают:

- название профсоюзной организации;

- анкетные данные трудящегося (Ф.И.О., должность);

- размер взноса;

- дата, начиная с которой нужно начинать удержание;

- подпись сотрудника

Также можно сразу привести в заявлении на удержание банковские реквизиты профсоюзной организации.

ВАЖНО!

Заявление должно быть подано напрямую работодателю лично работником. Если профсоюз сам соберет заявления на удержание и передаст их в компанию, она имеет полное право отказать в перечислении.

Как работодатель перечисляет взносы

Получив от сотрудника заявление на удержание взносов, наниматель проверяет соответствие указанного в нем размера платежей уставу профсоюзной организации. При этом общая процедура перечисления взносов закреплена в коллективном договоре или локальном акте организации.

Даже если компания не утвердила порядок расчетов с профсоюзом, отказать в приеме от сотрудника заявления на перечисление взносов она не вправе.

Предприятию необходимо запросить у профсоюзной организации письменное уведомление с платежными реквизитами.

Каждое удержание оформляют приказом с указанием сумм, даты перечисления и счетов, на которые отправляют деньги. Перевод проводят на дату, указанную в коллективном договоре или отраслевом соглашении. В большинстве случаев это происходит в день перечисления заработной платы.

Перечисление взносов в профсоюз работодатель проводит бесплатно (ч. 5 ст. 377 ТК РФ, п. 3 ст. 28 Закона о профсоюзах).

Учет профсоюзных взносов у работодателя и у получателя

Взносы профсоюз может принимать самостоятельно либо они поступают к нему от работодателя. В зависимости от этого определяют порядок того, как вести учет профсоюзных взносов:

- при поступлении взносов от работодателя – делают запись Дт 50,51 Кт 76 с одновременной проводкой Дт 76 Кт 86;

- при самостоятельном сборе взносов – сначала делают проводку Дт 76 Кт 86 и только после фактического получения денежных средств Дт 50,51 Кт 76.

Порядок учета закрепляют в учетной политике профсоюза. Согласно подп. 2 п. 4 ст. 6 Закона № 402-ФЗ, профсоюзы имеют право вести бухучет в профсоюзной организации и сдавать отчетность в упрощенной форме.

Для работодателя полученные от сотрудников взносы будут кредиторской задолженностью перед профсоюзной организацией. При этом надо сделать следующие проводки:

- удержание из зарплаты – Дт 70 Кт 76;

- перечисление взносов в профсоюз – Дт 76 Кт 51.

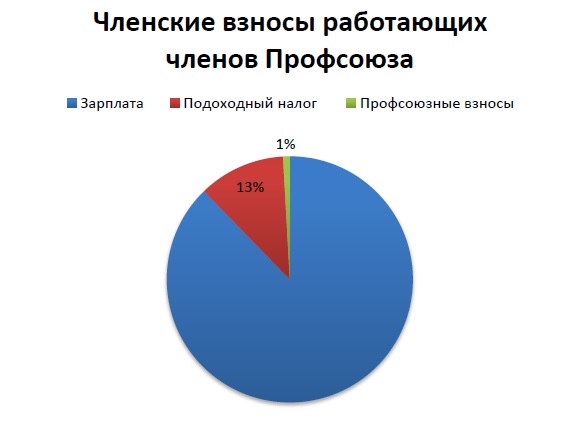

В каком размере исчисляются членские профсоюзные взносы?

В соответствии с Уставом ежемесячные членские взносы с работающих членов Профсоюза составляют не менее 1 % от начисляемой заработной платы, размер членских взносов с неработающих членов Профсоюза устанавливается решением собраний (конференций) или комитетом первичной (территориальной) организации Профсоюза.

В соответствии с решением Профсоюзного комитета ППО Банка ВТБ (ПАО) членские взносы с работающих членов Профсоюза установлены в размере 1 % от начисляемой заработной платы в месяц, с временно неработающих членов Профсоюза — 1% в месяц от минимального размера оплаты труда (МРОТ), с неработающих пенсионеров с 1 апреля 2016 г. взносы не взимаются.