Добавить в «Нужное»

Материальные затраты: формула

Мы рассматривали в отдельной консультации понятие и состав материальных расходов в бухгалтерском и налоговом учете. Как рассчитать материальные затраты, отразить их в балансе и как рассчитать основные коэффициенты по материальным затратам, расскажем в нашем материале.

Учет материальных затрат

Учитывая, что перечень материальных затрат в бухгалтерском учете каждая организация устанавливает для себя самостоятельно, то и особенности их учета будут зависеть от специфики конкретной организации.

Единство подхода к учету материальных затрат состоит в том, что материальные расходы, являясь частью затрат на производство, отражаются на счетах 20-29 Плана счетов (Приказ Минфина от 31.10.2000 № 94н).

Материальные затраты в балансе: строка

Как найти материальные затраты в балансе?

Сальдо счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» на отчетную дату обозначает остаток незавершенного производства (НЗП). Остаток НЗП, собственных полуфабрикатов (счет 21 «Полуфабрикаты собственного производства») и несписанных потерь от брака (счет 28 «Брак в производстве») отражаются в активе бухгалтерского баланса по строке 1210 «Запасы» (п. 20 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Напомним, что счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» на конец месяца остатка не имеют.

В то же время, сказать, какая для материальных затрат формула расчета по балансу, — затруднительно. Ведь в данных строки «Запасы» наряду с материальными затратами могут быть отражены и расходы на оплату труда в НЗП и другие расходы в зависимости от способа оценки НЗП. Кроме того, по строке «Запасы» отражаются и сами материалы в виде их складского остатка, который пока не израсходован, соответственно, они пока не являются материальными затратами, а также готовая продукция, материальные затраты по которой уже приняли форму законченного обработкой результата труда и не являются НЗП, и т.д.

Анализ материальных затрат

Материальные затраты, как одна из основных статей расходов любого производства, обычно находятся под пристальным вниманием работников планово-экономического отдела, подразделений, занятых прогнозированием издержек и анализом эффективности деятельности. Ведь мало сделать расчет материальных затрат, важно произвести анализ полученных величин в их взаимосвязи с другими показателями.

Один из основных коэффициентов, рассчитываемых с использованием показателя материальных затрат, — материалоемкость.

Материалоемкость рассчитывается как отношение материальных затрат к общей величине издержек на производство продукции. Она показывает, какова доля материальных затрат в общей себестоимости готовой продукции.

Другой подход к расчету материалоемкости – определение доли материальных затрат в выпуске. В этом случае материалоемкость – это отношение материальных затрат к объему выпущенной продукции в натуральном или денежном выражении. Рост коэффициента материалоемкости свидетельствует о повышении величины материальных затрат на единицу продукции и снижении ее прибыльности. Поэтому управление материалоемкостью на предприятии – ключ к снижению издержек и повышению рентабельности производства.

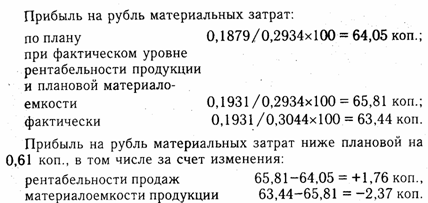

Отдельно можно рассчитать и прибыль на 1 рубль материальных затрат по формуле:

ПМЗ = П / МЗ

Для расчета прибыли на рубль материальных затрат в формуле используются следующие обозначения:

- ПМЗ – прибыль на 1 рубль материальных затрат;

- П – прибыль от продажи продукции;

- МЗ – материальные затраты, приходящиеся на проданную продукцию.

Данный показатель представляет собой по сути рентабельность материальных затрат. Он показывает, сколько прибыли (в рублях) приносит 1 рубль понесенных материальных затрат.

Отношение фактических материальных затрат к плановым – это коэффициент материальных затрат. При этом плановые материальные затраты пересчитываются на фактический выпуск.

Приведем для коэффициента материальных затрат формулу:

КМЗ = МЗФ / МЗП,

где КМЗ – коэффициент материальных затрат;

МЗФ – фактические материальные затраты;

МЗП – плановые материальные затраты, рассчитанные на фактический выпуск.

Одним из показателей

эффективности использования материальных

ресурсов является прибыль на рубль

материальных затрат. Повышение его

уровня положительно характеризует

работу предприятия. В процессе анализа

необходимо изучить динамику данного

показателя, выполнение плана по его

уровню, провести межхозяйственные

сравнения и установить факторы изменения

его величины. Для этого можно использовать

следующую факторную модель:

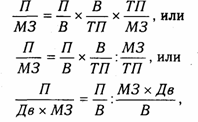

где П/МЗ — прибыль

на рубль материальных затрат ; П/В

-рентабельность продаж; В/ТП — удельный

вес выручки в общем объеме выпуска

товарной продукции (Дв); ТП/МЗ –

материалоотдача; МЗ/ТП — материалоемкость;

МЗ х Дв — материальные затраты в

стоимости реализованной продукции.

Для расчета влияния

данных факторов используем метод цепной

подстановки и данные табл. 15.11.

Более детальный

факторный анализ можно сделать на

основании изучения факторов изменения

прибыли и суммы материальных затрат,

для чего можно использовать следующую

модель:

![]()

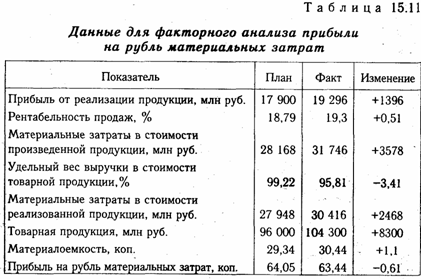

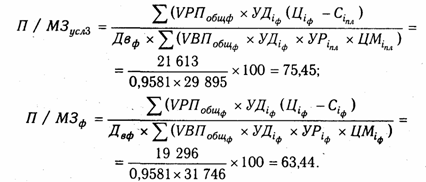

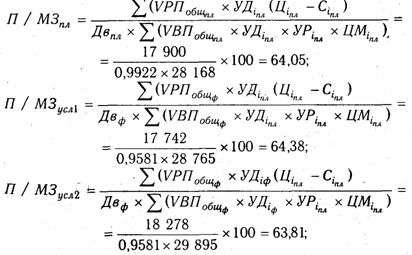

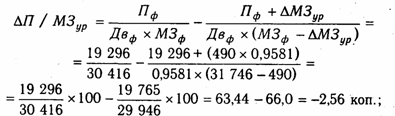

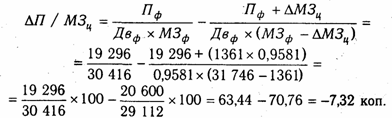

По

данным факторного анализа прибыли

(табл.20.3) и материальных затрат (см.

табл. 15.5) способом цепной подстановки

произведем расчет влияния этих факторов

на изменение прибыли в расчете на

рубль материальных затрат:

Изменение прибыли

на рубль материальных затрат за

счет:

объема продаж

64,38-64,05 = +0,33 коп.;

структуры продукции

63,81-64,38 = -0,57 коп.;

цен реализации

75,45-63,81 =+11,64 коп.;

себестоимости

продукции 63,44-75,45 = -12,01 коп.;

в том числе за счет

изменения:

норм расхода

материалов

цен на сырье и

материалы

Полученные

данные показывают, что прибыль на

рубль материальных затрат увеличилась

в основном из-за роста цен на продукцию

предприятия, а также из-за увеличения

объема производства продукции, так как

при этом увеличиваются не все материальные

затраты , а только переменные. За счет

перерасхода материалов по сравнению с

нормами и роста цен на них существенно

увеличилась сумма материальных затрат

и соответственно сумма прибыли , что

вызвало значительное снижение прибыли

на рубль материальных затрат . Зная

причины изменения расхода материалов

на единицу продукции и цен на сырье и

материалы, можно углубить факторный

анализ прибыли на рубль материальных

затрат по следующей модели:

![]()

По результатам анализа следует

разработать конкретные предложения,

направленные на повышение эффективности

использования материальных ресурсов

на предприятии.

28. Анализ общей суммы затрат на производство продукции

Важным показателем,

характеризующим работу предприятий,

является себестоимость продукции ,

работ и услуг. От ее уровня зависят

финансовые результаты деятельности

предприятий, темпы расширенного

воспроизводства, финансовое состояние

субъектов хозяйствования.

Анализ себестоимости

продукции , работ и услуг имеет очень

важное значение. Он позволяет выяснить

тенденции изменения данного показателя,

выполнения плана по его уровню, определить

влияние факторов на его прирост,

установить резервы и дать оценку работы

предприятия по использованию возможностей

снижения себестоимости продукции .

Объектами анализа

себестоимости продукции являются

следующие показатели:

полная себестоимость

товарной продукции в целом и по элементам

затрат ;

затраты на рубль

товарной продукции ;

себестоимость

отдельных изделий;

отдельные статьи

затрат .

Источники информации:

«Отчет о затратах на производство

и реализацию продукции (работ, услуг)

предприятия (организации)», плановые

и отчетные калькуляции себестоимости

продукции , данные синтетического и

аналитического учета затрат по основным

и вспомогательным производствам и

т.д.

Планирование и

учет себестоимости на предприятиях

ведут по элементам затрат и калькуляционным

статьям расходов.

Элементы затрат

: материальные затраты (сырье и материалы,

покупные комплектующие изделия и

полуфабрикаты,топливо, электроэнергия,

теплоэнергия и т.д.), затраты на оплату

труда, отчисления на социальные нужды,

амортизация основных средств, прочие

затраты (износ нематериальных активов,

арендная плата, обязательные страховые

платежи, проценты по кредитам банка,

налоги, включаемые в себестоимость

продукции , отчисления во внебюджетные

фонды и др.).

Группировка затрат

по элементам необходима для того, чтобы

изучить материалоемкость, энергоемкость,

трудоемкость, фондоемкость и установить

влияние технического прогресса на

структуру затрат . Если доля заработной

платы уменьшается, а доля амортизации

увеличивается, то это свидетельствует

о повышении технического уровня

предприятия, о росте производительности

труда. Удельный вес зарплаты сокращается

и в том случае, если увеличивается доля

покупных комплектующих изделий,

полуфабрикатов, что говорит о повышении

уровня кооперации и специализации.

Группировка затрат

по назначению, т.е. по статьям калькуляции,

указывает, куда, на какие цели и в каких

размерах израсходованы ресурсы. Она

необходима для исчисления себестоимости

отдельных видов изделий в многономенклатурном

производстве , установления центров

сосредоточения затрат и поиска резервов

их сокращения.

Основные статьи

калькуляции: сырье и материалы, возвратные

отходы (вычитаются), покупные изделия

и полуфабрикаты, топливо и энергия на

технологические цели, основная и

дополнительная зарплата производственных

рабочих, отчисления на социальное и

медицинское страхование производственных

рабочих, расходы на содержание и

эксплуатацию машин и оборудования,

общепроизводственные расходы,

общехозяйственные расходы, потери от

брака, прочие производственные расходы,

коммерческие расходы.

Различают также

затраты прямые и косвенные. Прямые

затраты связаны с производством

определенных видов продукции (сырье,

материалы, зарплата производственных

рабочих и пр.). Они прямо относятся на

тот или другой объект калькуляции.

Косвенные расходы связаны с производством

нескольких видов продукции и

распределяются по объектам калькуляции

пропорционально соответствующей базе

(основной и дополнительной зарплате

рабочих или всем прямым расходам,

производственной площади и т.д.). Примером

косвенных расходов являются

общепроизводственные и общехозяйственные

расходы, затраты на содержание основных

средств и др.

В рыночной экономике

издержки классифицируют также на явные

и неявные (имплицитные). К явным относятся

издержки, принимающие форму прямых

платежей поставщикам факторов

производства и промежуточных изделий.

В число явных издержек входит зарплата

рабочих, менеджеров, служащих, комиссионные

выплаты торговым фирмам, выплаты банкам

и другим поставщикам финансовых и

материальных услуг, оплата транспортных

расходов и многое другое.

Неявные (имплицитные)

издержки — это альтернативные издержки

использования ресурсов, принадлежащих

владельцам фирмы или находящихся в

собственности фирмы как юридического

лица. Такие издержки не предусмотрены

контрактами, обязательными для явных

платежей, и не отражаются в бухгалтерской

отчетности, но от этого они не становятся

менее реальными. Например, фирма

использует помещение, принадлежащее

ее владельцу и ничего за это не платит.

Следовательно, имплицитные издержки

будут равны возможности получения

денежных платежей за сдачу этого здания

кому-либо в аренду.

В зависимости от

объема производства все затраты

предприятия можно разделить на постоянные

и переменные, методика определения

которых описана в параграфе 10.2.

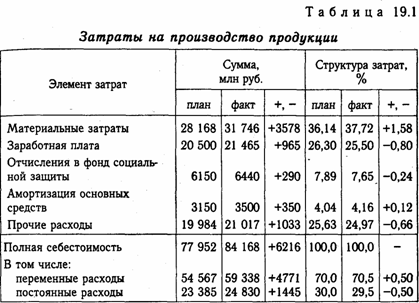

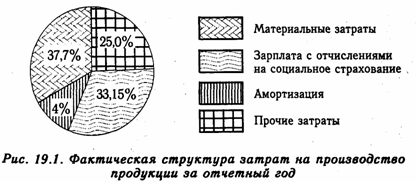

Как видно из табл.

19.1, фактические затраты предприятия

выше плановых на 6216 млн руб., или на 8 %.

Перерасход произошел по всем видам и

особенно по материальным затратам .

Увеличилась сумма как переменных, так

и постоянных расходов. Изменилась

несколько и структура затрат : увеличилась

доля материальных затрат и амортизации

основных средств в связи с инфляцией,

а доля зарплаты уменьшилась (рис. 19.1).

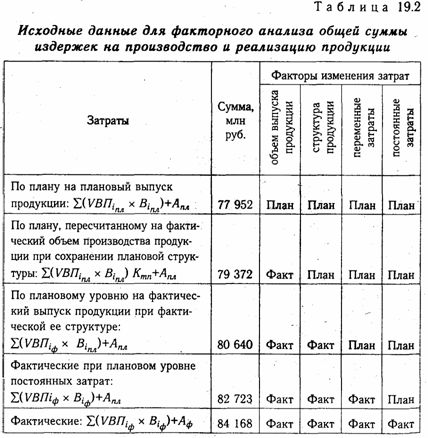

Общая сумма

затрат (Зобщ) может измениться из-за

объема выпуска продукции в целом по

предприятию (VВПобщ), ее структуры (Удi)

уровня переменных затрат на единицу

продукции (В) и суммы постоянных

расходов на весь выпуск продукции (А):

![]()

Данные для расчета

влияния этих факторов приведены в табл.

19.2.

Из

таблицы видно, что в связи с перевыполнением

плана по выпуску товарной продукции

в условно-натуральном выражении на 2,6

% (Ктп = 1,026) сумма затрат возросла на

1420 млн руб. (79 372-77 952).

За счет изменения

структуры выпуска продукции сумма

затрат также возросла на 1268 млн руб.

(80 640-79 372). Это свидетельствует о том, что

в общем выпуске продукции увеличилась

доля затратоемкой продукции .

Из-за повышения

уровня удельных переменных затрат

перерасход издержек на производство

продукции составил 2083 млн руб. (82 723-80

640).

Постоянные расходы

возросли по сравнению с планом на 1445

млн руб., что также послужило одной из

причин увеличения общей суммы затрат

.

Таким образом,

общая сумма затрат выше плановой на

6216 млн руб. (84 168 — 77 952), или +8 %, в том числе

за счет перевыполнения плана по объему

производства продукции и изменения

ее структуры она возросла на 2688 млн руб.

(80 640 — 77 952), а за счет роста себестоимости

продукции — на 3528 млн руб. (84 168 — 80 640),

или на 4,38 %.

Изменение удельных

переменнных и постоянных затрат может

происходить как за счет повышение уровня

ресурсоемкости продукции , так и за

счет роста цен на ресурсы. Для определения

влияния последнего фактора на изменение

себестоимости продукции необходимо

фактическое количество потребленных

ресурсов за отчетный период умножить

на плановые цены или цены базисного

периода и сравнить с фактической их

стоимостью в отчетном периоде. По этой

причине затраты на анализируемом

предприятии возросли на 3225 млн руб., а

за счет ресурсоемкости — на 303 млн руб.

(3528-3225). Следовательно, доля внешних

факторов в росте себестоимости продукции

данного предприятия составляет 91,4 %

(3225/3528х100), а внутренних — 8,6 % (ЗОЗ/3528 х

100).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Материальные затраты в бухгалтерском балансе не выделяются. Однако есть методики, позволяющие рассчитать материальные затраты по балансу — следует найти нужные показатели и на их основе вывести основные коэффициенты оценки деятельности компании.

Материальные затраты: формула расчета по балансу

В бухгалтерском балансе отдельная строка для отражения материальных затрат отсутствует. Однако в учете предусмотрено несколько счетов для их калькуляции:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства».

По нормам ПБУ 4/99 счета 25 и 26 остатков не имеют и закрываются по итогам каждого отчетного периода. Получается, для материальных затрат формула расчета строится на основании остатков по счетам 20-23, 29, а в балансе отражается по строке 1210 «Запасы» второго раздела Актива. Именно эта позиция является основной при построении прогнозов издержек, калькуляции себестоимости и анализе эффективности.

Анализ эффективности работы предприятия по затратам

Для оценки расходов фирмы используются разные величины.

Прибыль на рубль материальных затрат. Величина прибыли на 1 руб. МЗ — основной показатель эффективности оборачиваемости материалов на конкретном производстве. Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат. К примеру, если нужно рассчитать данный параметр по отчетности за прошедший год, то нужно взять прибыль (убыток) от продаж по строке 2200 отчета о финансовых результатах и соотнести ее с величиной запасов раздела 4 пояснений к балансу.

Обратите внимание, в этом разделе запасы должны отражаться по группам или видам, к примеру: сырье, товары для перепродажи, основные материалы, готовая продукция, «незавершенка». Просчитать прибыль на 1 руб. материальных затрат можно в разрезе любого расхода основных производств.

Параметр материалоемкости продукции. Материалоемкость рассчитывается, как отношение материальных затрат к выпущенной продукции в ее стоимостной оценке. Расчетная величина характеризует объем МЗ на единицу изготовленного изделия. При оценке динамики показателя его снижение оценивается положительно, а рост — отрицательно.

Величина материалоотдачи на единицу изделия. Если материалоемкость — это отношение материальных затрат к стоимости выпуска, то материалоотдача определяется, как результат деления себестоимости производства партии продукции на потраченные на ее создание материалы и прочие материальные траты. Данный параметр характеризует, сколько продукции получилось в стоимостной оценке с каждого рубля потребленного ресурса.

Доля матзатрат в себестоимости.Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости. Если для прибыли на 1 рубль материальных затрат формула — Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сстполн, где Сстполн — полная себестоимость выпуска.

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Коэффициент материальных затрат. Все основные показатели в динамике можно выразить через коэффициенты, которые наглядно покажут рост (прирост) или падение объемов выпуска и (или) издержек, поэтому расчет материальных затрат ведется как в абсолютном, так и в относительном измерении. Правильная постановка статистических исследований позволит понять, насколько разумно ведется бизнес и есть ли ресурсы для роста прибыли.

Увеличение материальных затрат свидетельствует не только о росте выпуска продукции, но и о неэффективном использовании ресурсов и удорожании единицы изделия. Для коэффициента материальных затрат формула расчета обычно применяется следующая: соотносят фактическую величину материальных расходов к ее плановому параметру. Полученная величина характеризует, насколько экономично используются ресурсы, нет ли перерасхода.

Коэффициенты полных материальных затрат могут быть больше единицы, тогда экономисты зафиксируют перерасход, если же показатель меньше единицы — ресурсы используются экономно. Учет материальных и трудовых затрат в динамике ведется именно с точки зрения эффективности управления.

Рентабельность материальных затрат. Если говорить о рентабельности именно МЗ, то этот показатель демонстрирует, сколько реального дохода получено с одного вложенного рубля материальных ресурсов. Как правило, для его расчета соотносят величину чистой прибыли и совокупные затраты материального характера.

Рентабельность затрат на основании финансовой отчетности

Учет материальных и трудовых затрат предполагает контроль эффективности их использования. Давайте посмотрим, какова будет прибыль на рубль материальных затрат, формула ее расчета и как на практике оперировать полученными коэффициентами. Перед нами отчет фирмы ООО «Леспром», специализирующейся на выпуске целлюлозы и древесной массы.

Рассчитав Rзатрат по формуле ВП/Сст, получим коэффициент 0.25 (200/800), который показывает, что с каждого вложенного в производство целлюлозы рубля, фирма получает 25 копеек валовой прибыли, причем в прошлом году эта величина была аналогичной при валовой прибыли всего в 80 тыс. руб. Получается, что окупаемость себестоимости не изменилась с ростом производства.

Оценив эффективность продаж по формуле: Прибыль от продажи (стр. 2200 ) / (Сст (стр.2120) + Ком.расх. (2210) + Упр.расх. (стр.2220)). Получим в 2021 и 2022 годах коэффициент 0.14 — эффективность одинаковая.

Подводим итоги

Показатели материальных затрат входят в общую группу запасов по строке 1210 второго раздела Актива. Вычисление показателя валовой прибыли и окупаемости себестоимости продукции возможно по данным ОФР.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

Для характеристики эффективности использования материальных ресурсов применяется система показателей, которые делят на две группы:

1) обобщающие;

2) частные.

К обобщающим показателям относят:

· прибыль на рубль материальных затрат;

· материалоотдачу;

· материалоемкость;

· коэффициент соотношений темпов роста объема производства и материальных затрат;

· удельный вес материальных затрат в себестоимости продукции;

· коэффициент материальных затрат.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеёмкость, металлоемкость, топливоёмкость, энергоёмкость), а также для характеристики уровня материалоемкости отдельных изделий.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.

Наиболее обобщающим показателем эффективности использования материальных ресурсов является прибыль на рубль материальных затрат, который определяется по формуле:

![]() ,

,

где П – прибыль от реализации продукции; МЗ – сумма материальных затрат.

Рост данного показателя оказывает положительное влияние на работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого используют следующую факторную модель:

![]() ,

,

где В – выручка от реализации продукции; ![]() – рентабельность продаж; Дв – доля выручки в общем объеме выпуска товарной продукции.

– рентабельность продаж; Дв – доля выручки в общем объеме выпуска товарной продукции.

Анализ влияния факторов на показатель прибыли на рубль материальных затрат проводят одним из способов факторного анализа. Изменение прибыли на рубль материальных затрат происходит за счет изменения:

· материалоотдачи

![]() ;

;

· доли реализованной продукции в общем объеме ее производства

![]() ;

;

· рентабельности продаж

![]() .

.

Материалоотдача характеризует отдачу материалов, то есть количество произведенной продукции с каждого рубля потребленных материальных ресурсов и определяется по следующей формуле:

![]() ,

,

где ВП – объем выпуска продукции.

Материалоемкость продукции показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции. Материалоемкость определяется по формуле:

![]() .

.

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VВП), ее структуры (![]() ) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

![]() .

.

Влияние данных факторов на материалоемкость можно определить способом цепной подстановки.

Затем необходимо проанализировать составные части общей материалоемкости – показатели сырьеёмкости, топливоёмкости, энергоёмкости). Для примера рассмотрим показатели в табл. 5.4.

Таблица 5.4 Анализ частных показателей материалоемкости

|

Наименование показателя |

Значение показателя |

Изменение показателя |

|

|

плановое |

фактическое |

||

|

Выпуск продукции, тыс. руб. |

80 000 |

100 320 |

+20 320 |

|

Материальные затраты, тыс. руб. |

35 000 |

45 600 |

+10 600 |

|

в том числе: |

|||

|

сырье, материалы и полуфабрикаты |

25200 |

31500 |

+6 300 |

|

топливо |

5 600 |

7 524 |

+1 924 |

|

энергия |

4 200 |

6 576 |

+2 376 |

|

Общая материалоемкость, руб. |

43,75 |

45,45 |

+1,7 |

|

в том числе: |

|||

|

сырьеёмкость |

31,5 |

31,4 |

-0,1 |

|

топливоёмкость |

7,0 |

7,5 |

+0,5 |

|

энергоёмкость |

5,25 |

6,55 |

+1,3 |

Из данных табл.

5.4 видно, что общая материалоемкость увеличилась на 1,7 руб., в том числе за счет снижения сырьеёмкости и роста топливо и энергоемкости продукции. Последующий анализ должен быть направлен на изучение причин изменения расхода материальных ресурсов на единицу продукции и цен на сырье и материалы.

Коэффициент соотношения темпов роста объема производства и материальных затрат характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. Коэффициент определяется по формуле:

![]() ,

,

где ![]() – индекс объема выпуска продукции;

– индекс объема выпуска продукции; ![]() – индекс изменения суммы материальных затрат.

– индекс изменения суммы материальных затрат.

Удельный вес материальных затрат в себестоимости продукции определяется по формуле:

![]() ,

,

где С – полная себестоимость выпущенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Коэффициент определяется по формуле:

![]() .

.

Если коэффициент КМЗ больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если КМЗ меньше 1, то материальные ресурсы использовались более экономно.

В ходе создания продукции в технологическом процессе возникают отходы производства. Их величина непостоянна и зависит от того, насколько прогрессивны нормы расхода материалов, от уровня применяемой техники и особенностей производства.

Часть отходов производства используется предприятием самостоятельно, а часть может быть реализована другим предприятиям по цене возможного использования в виде сырья и материалов.

Показатель эффективности использования материалов определяют по формуле:

Эим = ![]() .

.

Изменение запланированной эффективности использования материалов определяют по формуле:

Кэ = ![]() .

.

Коэффициент полезного использования материалов определяют по формуле:

Кпи = ![]() .

.

Для определения влияния изменения величины отходов на изменение объема выпуска необходимо изменение величины отходов разделить на плановую материалоемкость продукции

![]() .

.