![]()

Загрузить PDF

![]()

Загрузить PDF

Согласно основным экономическим принципам, если компания снижает цену своей продукции, то эта компания может продать больше продукции. Тем не менее, это принесет меньше прибыли за каждую дополнительную проданную единицу товара. Предельный доход – это прирост выручки, получаемый в результате продажи добавочной единицы продукции. Предельный доход может быть вычислен по простой формуле: Предельный доход = (изменение общей выручки)/(изменение количества проданных единиц товара).

-

1

Найдите количество реализованной продукции. Для вычисления предельного дохода необходимо найти значения (точные и оценочные) нескольких величин. Для начала необходимо найти количество проданных товаров, а именно одного вида продукции в ассортименте товаров компании.

- Рассмотрим пример. Некая компания продает три вида напитков: виноградный, апельсиновый и яблочный. В 1 квартале этого года компания продала 100 банок виноградного сока, 200 апельсинового и 50 яблочного. Найдите предельный доход для апельсинового напитка.

- Обратите внимание, что для получения точных значений нужных вам величин (в данном случае количество проданного товара), вам необходим доступ к финансовым документам или иной отчетности компании.

-

2

Найдите общую выручку, полученную от продажи конкретного вида товара. Если вы знаете цену за единицу проданного товара, то вы легко найдете общую выручку, умножив количество проданного товара на цену за его единицу.

- В нашем примере компания продает апельсиновый напиток по $2 за банку. Поэтому общая выручка от продажи апельсинового напитка: 200 х 2 = $400.

- Точное значение общей выручки можно найти в отчете о прибылях и убытках.[1]

В зависимости от размера компании и количества реализуемой продукции в отчетности вы, скорее всего, найдете значения выручки не для определенного вида товара, а для категории товаров.

-

3

Определите цену за единицу продукции, которую следует назначить, чтобы продать дополнительную единицу продукции. В задачах такая информация, как правило, дана. В реальной жизни такую цену долго и с трудом пытаются определить аналитики.

- В нашем примере компания снижает цену за одну банку апельсинового напитка с $2 до $1,95. За такую цену компания может продать дополнительную единицу апельсинового напитка, в результате чего общее число проданного товара равно 201.

-

4

Найдите общую выручку от продажи товаров по новой (предположительно более низкой) цене. Для этого умножьте количество проданного товара на цену за его единицу.

- В нашем примере, общая выручка от продажи 201 банок апельсинового напитка по $1,95 за банку равна: 201 х 1,95 = $391,95.

-

5

Разделите изменение общей выручки на изменение количества реализованной продукции, чтобы найти предельный доход. В нашем примере изменение количества реализованной продукции: 201 – 200 = 1, поэтому здесь для вычисления предельного дохода просто вычтите старое значение общей выручки из нового значения.[2]

- В нашем примере вычтите общую выручку от продажи товара по $2 (за единицу) от выручки от продажи товара по $1,95 (за единицу): 391,95 — 400 = — $8,05.

- Так как в нашем примере изменение количества реализованной продукции равно 1, то здесь вы не делите изменение общей выручки на изменение количества реализованной продукции. Тем не менее, в ситуации, когда снижение цены приводит к продаже нескольких (а не одной) единиц продукции, вы должны будете разделить изменение общей выручки на изменение количества реализованной продукции.

Реклама

-

1

Цены на продукцию должны быть такими, чтобы обеспечивать наибольшую выручку при идеальном соотношении цены и количества проданной продукции. Если изменение цены за единицу продукции приводит к отрицательному значению предельного дохода, то компания терпит убытки, даже если снижение цены позволяет продать дополнительное число товаров. Компания получит дополнительную прибыль, если поднимет цену и продаст меньше продукции.

- В нашем примере предельный доход равен -$8,05. Это означает, что при снижении цены и продажи дополнительной единицы продукции компания несет убытки. Скорее всего, в реальной жизни компания откажется от планов по снижению цены.

-

2

Сравните предельные издержки и предельный доход для определения рентабельности компании. У компаний с идеальным соотношением цены и количества проданной продукции предельный доход равен предельным издержкам. Следуя этой логике, чем больше разница между общими издержками и общей выручкой, тем рентабельнее компания.

- Предельные издержки – это отношение изменения затрат на производство дополнительной единицы продукции к изменению количества произведенной продукции.[3]

- В нашем примере предположим, что производство одной банки напитка обходится в $0,25. Следовательно, на производство 200 банок напитка расходуются 0,25 х 200 = $50, а на производство 201 банки напитка: 0,25 х 201 = $50,25. Таким образом, издержки на производство дополнительной единицы продукции равны $0,25. Как отмечалось выше, общий доход от продажи 200 банок составил $400, а от продажи 201 банки составил $391,95. Так как 400 — 50 = $350 больше, чем 391,95 — 50,25 = $341,70, то выгоднее продать 200 банок по $2 за штуку.

- Предельные издержки – это отношение изменения затрат на производство дополнительной единицы продукции к изменению количества произведенной продукции.[3]

-

3

Компании используют значение предельного дохода для определения количества производимой продукции и ее цены, при которых компания получит максимальную выручку. Любая компания стремится столько продукции, сколько можно продать по наиболее выгодной цене; перепроизводство может привести к расходам, которые не окупятся.

Реклама

-

1

Предельный доход при совершенной конкуренции. В приведенных выше примерах рассматривалась упрощенная модель рынка, когда на нем присутствует только одна компания. В реальной жизни все по-другому. Компания, контролирующая весь рынок товара определенного вида называется монополией.[4]

Но в большинстве случаев у любой компании есть конкуренты, что влияет на ее ценообразование; в условиях совершенной конкуренции компании стараются назначать минимальные цены. В этом случае предельный доход, как правило, не меняется с изменением числа реализованной продукции, так как цену, которая минимальна, снизить нельзя.- В нашем примере предположим, что рассматриваемая компания конкурирует с сотнями других компаний. В результате цена за банку напитка снизилась до $0,50 (снижение цены приведет к убыткам, а повышение – к снижению продаж и закрытию компании). В этом случае количество проданных банок не зависит от цены (так как она постоянна), поэтому предельный доход будет всегда равен $0,50.

-

2

Предельный доход при монополистической конкуренции. В реальной жизни небольшие конкурирующие фирмы не сразу реагируют на изменения цен, они не владеют полной информацией о своих конкурентах, и они не всегда устанавливают цены для получения максимальной прибыли. Это модель рынка называется монополистической конкуренцией; многие мелкие компании конкурируют друг с другом, а так как они не являются «абсолютными» конкурентами, их предельный доход может снижаться при продаже дополнительной единицы продукции.

- В нашем примере предположим, что рассматриваемая компания работает в условия монополистической конкуренции. Если большинство напитков продается по $1 (за банку), то рассматриваемая компания может продавать банку напитка за $0,85. Допустим, что конкуренты компании не знают о снижении цены или не могут отреагировать на него. Точно так же потребители могут не знать о напитке по более низкой цене и продолжать покупать напитки за $1. В этом случае предельный доход имеет тенденцию к снижению, потому что продажи лишь частично обусловлены ценой (они также обусловлены поведением потребителей и конкурирующих фирм).

-

3

Предельный доход при олигополии. Рынок не всегда контролируется множеством небольших компаний или одной большой компанией; рынок может контролироваться несколькими крупными фирмами, которые конкурируют друг с другом. Эти фирмы могут действовать сообща (аналогично монополии), чтобы стабилизировать рынок в долгосрочной перспективе.[5]

При олигополии предельный доход, как правило, имеет тенденцию к снижению с увеличением продаж. Однако в реальной жизни при олигополии компании неохотно снижают цены, потому что это может привести к ценовым войнам, которые приведут к уменьшению прибыли всех компаний.[6]

Зачастую единственной причиной снижения цен при олигополии является желание выдавить с рынка новую или небольшую компанию-конкурента (после этого цены повышаются). Таким образом, в тех случаях, когда компании при олигополии согласовывают и назначают одинаковые цены, уровни продаж не зависят от цены, но зависят от рекламы и других маркетинговых ходов.- В нашем примере предположим, что рассматриваемая компания делит рынок с двумя другими компаниями. Если три компании согласовывают и назначают одинаковую цену за банку напитка, то предельный доход останется неизменным независимо от уровня цен, так как реклама влияет на продажи, а не на цены. Если четвертая компания входит на рынок и начинает продавать банку напитка по более низкой цене, чем установили три вышеупомянутые компании, то они снизят цену за банку напитка настолько, что новая компания будет вынуждена уйти с рынка (так как не сможет продавать продукцию по таким низким ценам). В этом случае снижающийся предельный доход не играет большой роли, так как в долгосрочной перспективе это сделает рассматриваемую компанию более рентабельной.

Реклама

Об этой статье

Эту страницу просматривали 40 232 раза.

Была ли эта статья полезной?

What Is Marginal Revenue?

Marginal revenue is the increase in revenue that results from the sale of one additional unit of output. While marginal revenue can remain constant over a certain level of output, it follows from the law of diminishing returns and will eventually slow down as the output level increases. In economic theory, perfectly competitive firms continue producing output until marginal revenue equals marginal cost.

Key Takeaways

- Marginal revenue refers to the incremental change in earnings resulting from the sale of one additional unit.

- Analyzing marginal revenue helps a company identify the revenue generated from each additional unit sold.

- Marginal revenue is often shown graphically as a downward sloping line that represents how a company usually has to decrease its prices to drive additional sales.

- A company that is looking to maximize its profits will produce up to the point where marginal cost equals marginal revenue.

- When marginal revenue falls below marginal cost, firms typically do a cost-benefit analysis and halt production as it may cost more to sell a unit than what the company will receive as revenue.

Marginal Revenue

Understanding Marginal Revenue

Marginal revenue is a financial and economic calculation that determines how much revenue a company earns in revenue for each additional unit sold. As the price of a good is often tied to market supply and demand, a company’s marginal revenue often varies based on how many units it has already sold.

Marginal revenue is useful in several contexts. Companies use historical marginal revenue data to analyze customer demand for products in the market. They also use the information to set the most effective and efficient prices. Last, companies rely on marginal revenue to better understand forecasts; this information is then used to determine future production schedules such as material requirements planning.

How to Calculate Marginal Revenue

A company calculates marginal revenue by dividing the change in total revenue by the change in total output quantity. Ideally, the change in measurements captures the change from a single quantity to the next available quantity (i.e. the difference between the 100th and 101st unit sold). However, the formula above can still be used to capture the average marginal revenue across a series of units (i.e. the difference between the 100th and 115th unit sold).

The formula for marginal revenue can be expressed as:

Marginal Revenue

=

Change in Revenue

Change in Quantity

M

R

=

Δ

T

R

Δ

Q

begin{aligned}text{Marginal Revenue}&=frac{text{Change in Revenue}}{text{Change in Quantity}}\\[-9pt]MR&=frac{Delta TR}{Delta Q}end{aligned}

Marginal RevenueMR=Change in QuantityChange in Revenue=ΔQΔTR

For example, a company sells its first 100 items for a total of $1,000. If it sells the next item for $8, the marginal revenue of the 101st item is $8. Marginal revenue disregards the previous average price of $10, as it only analyzes the incremental change. If it sells a total of 115 units for $1,100, the marginal revenue for units 101 through 115 is $100, or $6.67 per unit.

Positive marginal revenue is informative, but it does not convey enough information to a company for smarter decision-making. Marginal transaction information should include expenses to garner the most insight.

Marginal Revenue Curve

Like other related concepts, marginal revenue can be graphically depicted. It is most often represented as a downward slowing straight line on a chart capturing price on the y-axis and quantity on the x-axis.

The marginal revenue curve is often downward sloping because there is most often an economically inverse relationship between price and quantity. As a company decreases the price of its product, more units will likely be demanded; as the price is increased, demand often decreases.

For this reason, a company must often decrease its price to increase its market share. By decreasing its price, the company will receive less marginal revenue for each additional unit sold. At some point, the market demand for additional units will drive the product price so low that it becomes unprofitable to manufacture additional units.

In the graph below, marginal revenue is depicted by one of the blue lines. The quantity in which marginal revenue and marginal cost intersect is the optimal quantity to sell; the associated price point is noted as bullet E (where quantity per period and demand intersect).

Marginal Revenue Curve.

University of Minnesota

Average Revenue Curve

Marginal revenue can be analyzed by comparing marginal revenue at varying units against average revenue. Average revenue is simply the total amount of revenue received divided by the total quantity of goods sold.

In a perfect competition, marginal revenue is most often equal to average revenue. This is because collective market forces make each participant a price-taker. For example, the market may dictate that it is not profitable to sell a good below $10. However, charging more than $10 per unit puts a company at a disadvantage to other companies selling at that price.

In an imperfect competition, marginal revenue and average revenue will vary. This is because a firm must eventually lower its price to sell additional units. Both marginal revenue and average revenue tend to be downward sloping with marginal revenue often being the more steeper of the two lines. Consider an example where a company sells one good for $100. If it prices its second good at $90, its marginal revenue will be $90. However, its average revenue will be $95 (($100 + $90) / 2 units sold).

In the real world example shown graphically below, this is the theoretical average revenue and marginal revenue curve for an agricultural chemical producer in a monopolistic industry. Both marginal revenue and average revenue decrease as the firm lowers prices to sell more quantities, though marginal revenue decreases faster than average revenue.

Average Revenue Curve.

The Economics of Food and Agriculture Markets

Example of Marginal Revenue

To assist with the calculation of marginal revenue, a revenue schedule outlines the total revenue earned, as well as the incremental revenue for each unit. The first column of a revenue schedule lists the projected quantities demanded in increasing order, and the second column lists the corresponding market price. The product of these two columns results in projected total revenues, in column three.

The difference between the total projected revenue of one quantity demanded and the total projected revenue from the line below it is the marginal revenue of producing at the quantity demanded on the second line. For example, 10 units sell at $9 each, resulting in total revenues of $90; 11 units sell at $8.50, resulting in total revenues of $93.50. This indicates the marginal revenue of the 11th unit is $3.50 ($93.50 — $90).

Marginal Revenue vs. Marginal Cost

Any benefits gained from adding the additional unit of activity are marginal benefits. One such benefit occurs when marginal revenue exceeds marginal cost, resulting in a profit from new items sold. If the sale of one additional unit yields marginal revenue of $100 and marginal expenses of $80, the company will receive marginal profit of $20 for the additional item sold.

A company experiences the best results when production and sales continue until marginal revenue equals marginal cost. Beyond that point, the cost of producing an additional unit will exceed the revenue generated. If the company sells one additional unit for $100 but incurs marginal revenue of $105, the company will lose $5 in the process of selling that extra unit.

When marginal revenue falls below marginal cost, firms typically adopt the cost-benefit principle and halt production, as no further benefits are gathered from additional production.

A perfectly competitive firm can sell as many units as it wants at the market price, whereas the monopolist can do so only if it cuts prices for its current and subsequent units.

Competitive Firms vs. Monopolies

Marginal revenue for competitive firms is typically constant. This is because the market dictates the optimal price level and companies do not have much—if any—discretion over the price. As a result, perfectly competitive firms maximize profits when marginal costs equal market price and marginal revenue. Marginal revenue works differently for monopolies. For a monopolist, the marginal benefit of selling an additional unit is less than the market price.

A firm’s average revenue is its total revenue earned divided by the total units. A competitive firm’s marginal revenue always equals its average revenue and price. This is because the price remains constant over varying levels of output. In a monopoly, because the price changes as the quantity sold changes, marginal revenue diminishes with each additional unit and will always be equal to or less than average revenue.

What Is the Marginal Revenue Formula?

Marginal revenue is calculated as the change in revenue divided by the change in quantity for any two given levels of sales. The closer the two levels of sales, the more meaningful and precise the marginal revenue calculation will be.

For example, imagine a company will make an additional $1,000 if it increases sales from 200 to 220 goods. The average marginal revenue received for each of these additional 20 units is $50/each. Should the company receive an additional $800 for increasing sales from 220 to 240, the average marginal revenue for these 20 units is $40/each.

Is Marginal Revenue the Same As Profit?

Marginal revenue only considers income received and does not reflect any marginal expenses required to manufacture or sell the goods. Therefore, marginal revenue is different from profit.

What Is Marginal Revenue and Marginal Cost?

Marginal revenue is the income gained by selling one additional unit, while marginal cost is the expense incurred for selling that one unit. Each measure the incremental change in dollars between varying levels of sales to determine at what level a company is most efficiently producing and selling goods.

Why Is Marginal Revenue Important?

Marginal revenue is important because it is a crucial indicator regarding the most idea level of activity a company should undertake. It is mathematically most ideal for a company to produce goods until marginal revenue is equal to marginal expenses; selling goods beyond this level usually means more expenses are incurred than revenue received for each good.

What Does It Mean If Marginal Revenue Is Negative?

If marginal revenue is negative, this means total revenue falls as additional units are sold. This may be the result of a company needing to cut prices to sell those additional units. In this case, strictly looking at just marginal revenue, it is more ideal for a company to have sold less goods but for a higher average price as more revenue would have been received.

The Bottom Line

Regardless of its sector, industry, or product line, companies must be aware of how increasing sales quantities impacts marginal revenue. If the company must decrease prices to generate additional sales, marginal revenue will slowly decrease to the point where it is no longer profitable to sell additional goods.

Любая коммерческая организация работает ради получения прибыли. Считается, что чем она выше, тем лучше для бизнеса. Но все не так однозначно. Чтобы оценить, насколько эффективно функционирует предприятие, нужно разбираться в видах прибыли, которые в комплексе помогают составить целостную картину о финансовых делах и управлении компании.

Что такое прибыль

Понять, что такое прибыль, проще всего на примере. Представим, что пекарня продает хлебобулочных изделий на 10000 р. в день. За месяц продается товара на сумму 300000 р. Однако за этот период бизнес тратит около 210000 р. на закупку сырья, транспорт, амортизацию оборудования, оплату труда сотрудников, аренду помещения, оплачивает налоги и коммунальные услуги. Если из общей суммы вычесть все затраты, это и будет прибыль компании. В нашем случае 90000 р.

Прибыль – это разница между суммарным заработком компании и всеми расходами.

Если бизнес работает в разных сферах, оптимально рассчитывать прибыль по каждому виду деятельности. Это дает понимание об их рентабельности и эффективности компании в целом.

Чем прибыль отличается от выручки

Собственники малого и среднего бизнеса не всегда понимают разницу между выручкой и прибылью, считая эти слова синонимами. Однако термины существенно отличаются.

Выручка – это сумма, которую предприятие получило персонально от клиентов за проданные товары или оказанные услуги.

Если вернуться к описанному выше примеру с пекарней, то сумма в 10000 р. и 300000 р. – это и есть выручка компании за день и месяц соответственно. То есть это заработок до вычета всех платежей.

Есть нюанс. Выручкой считаются средства, полученные за выполненные обязательства. То есть, если клиент оплатил товар/услугу, которую еще не получил, бизнес не может записать деньги как выручку, хоть они и лежат на его счету в банке. Выручкой эта сумма сможет стать только после того, как клиент получит то, за что заплатил, и отразит это в первичной бухгалтерской документации.

Выручка – сумма, полученная от продаж.

Прибыль – сумма, оставшаяся после вычета издержек.

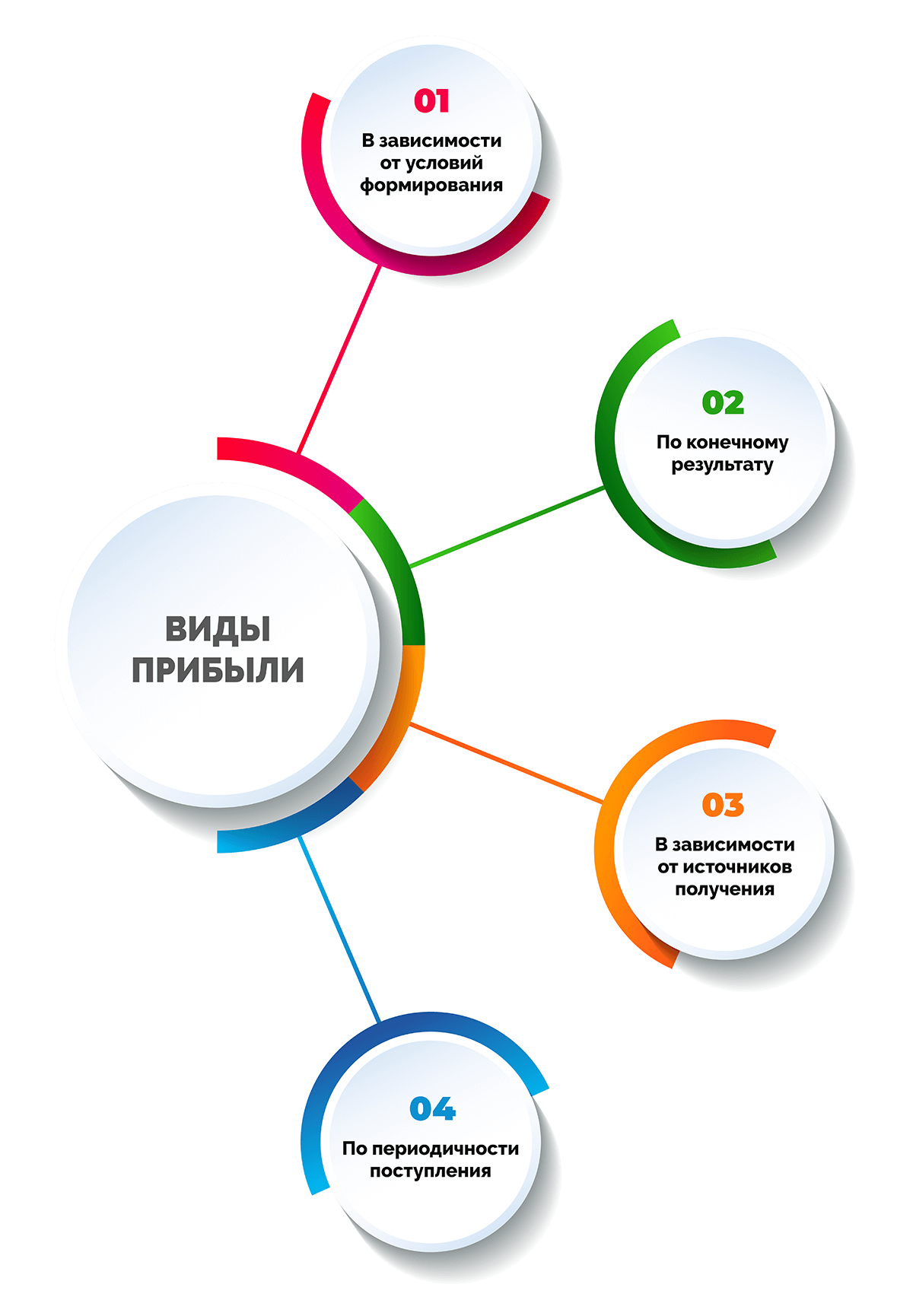

Виды прибыли

Существует много видов прибыли в зависимости от того, какие расходы вычитаются из общей суммы, а также ряда других признаков. Подобное разделение необходимо для проведения глубокого анализа и получения детальных сведений о финансовом состоянии бизнеса.

Все виды прибыли можно разделить на несколько больших категорий. Читайте далее о каждой из них.

В зависимости от условий формирования

При расчете прибыли из выручки вычитают расходы по различным статьям, что позволяет получить целый ряд видов дохода.

Валовая прибыль

Рассчитывается отдельно для каждого продукта и показывает, насколько целесообразно его производить. Включает сумму налоговых отчислений. Рассчитывается как:

Валовый доход = Выручка от реализации – Себестоимость

Простыми словами, валовая прибыль помогает понять, какие линейки продукции/услуги стоит развивать, а от каких направлений деятельности лучше отказаться.

Операционная (прибыль от продаж)

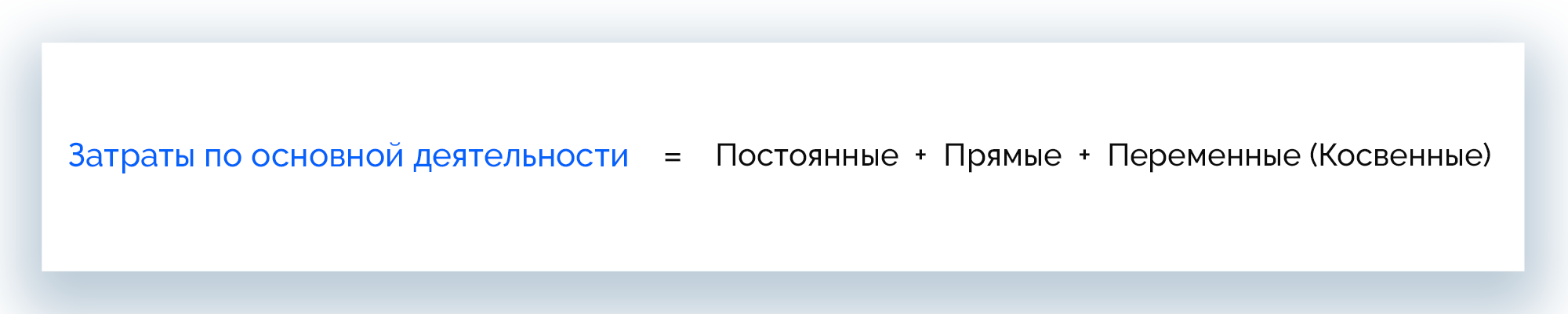

Показывает сумму за вычетом операционных расходов (в т. ч. текущих затрат и амортизации), отражает успешность бизнеса в разрезе основной деятельности.

Операционная прибыль = Выручка – Затраты по основной деятельности

Затраты по основной деятельности = Постоянные + Прямые + Переменные (Косвенные)

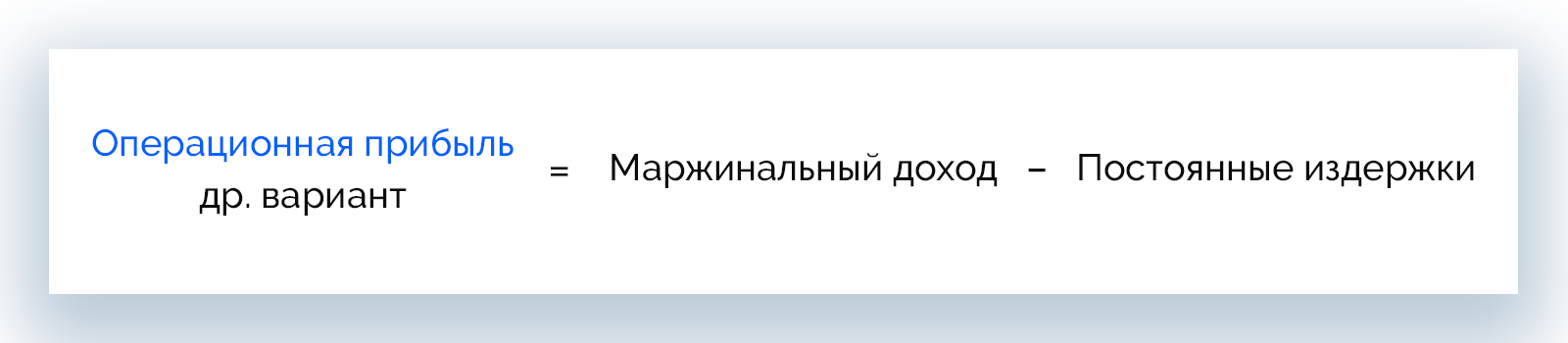

Рассчитывают операционный доход и в другом порядке:

Операционная прибыль = Маржинальный доход – Постоянные расходы

Чистая

Это реальные деньги, которые получает бизнес, и главный показатель финансовой успешности проекта. Для вычисления используется следующая формула:

Чистая прибыль = Общая выручка – (Затраты по основной деятельности + Прочие доходы + Прочие расходы + Налог на прибыль + Проценты по кредитам + Амортизационные расходы)

Чистый доход можно направить на развитие компании или использовать на другие нужды бизнеса.

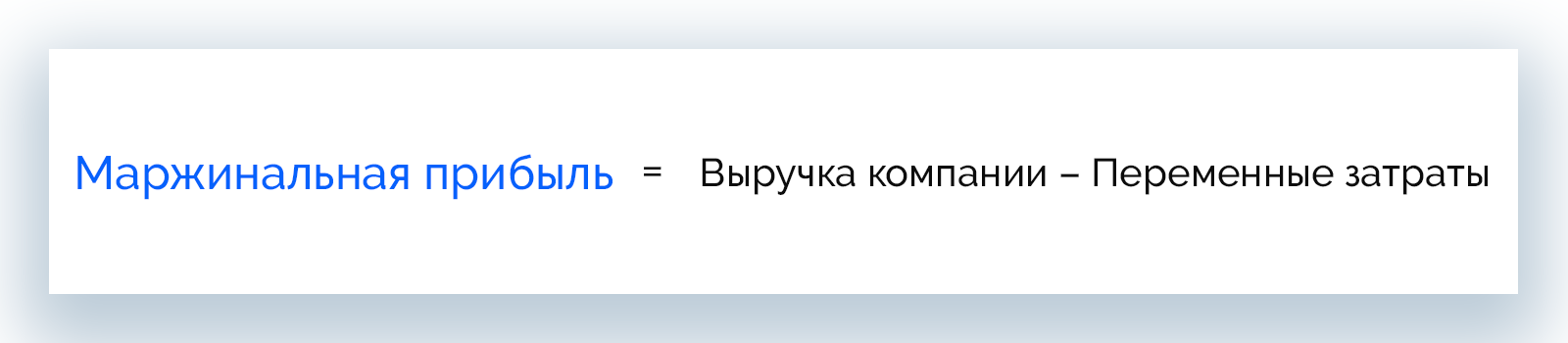

Маржинальная

Это прибыль, которая обеспечивает достижение компанией точки безубыточности и отражает рентабельности бизнеса.

Маржинальная прибыль = Выручка компании – Переменные затраты

Рассчитывать маржинальный доход необходимо ежемесячно, чтобы отслеживать динамику показателей и вовремя вносить изменения в бизнес-процессы.

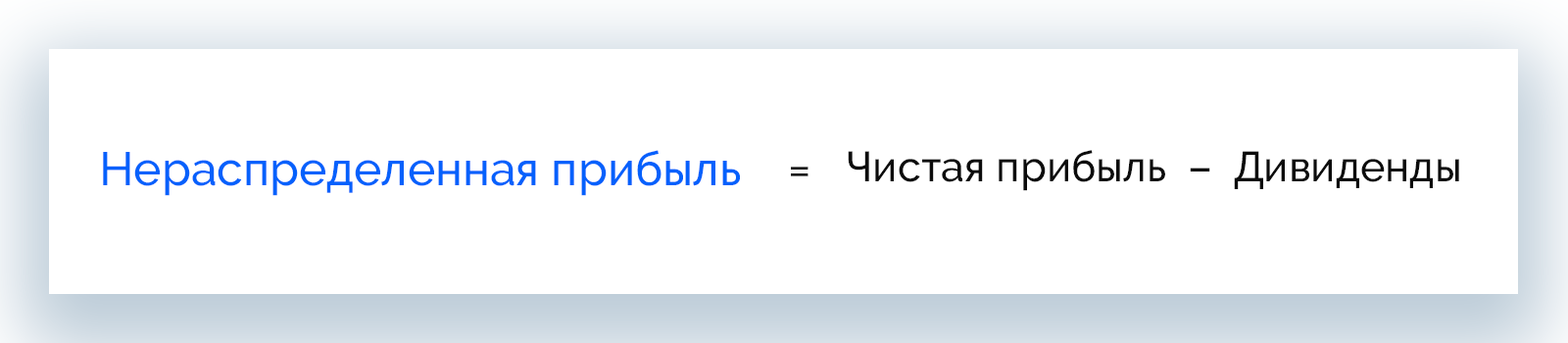

Нераспределенная

Этот вид прибыли не тратится, а остается на счету компании в течение всего периода ее существования.

Нераспределенная прибыль = Чистая прибыль – Дивиденды

Сумма нераспределенного дохода может уменьшаться вследствие увеличения уставного капитала, отчислений части средств в резервный фонд и других факторов.

Балансовая

Отражает выгодность сделок за определенный период, а также позволяет получить картину финансового состояния бизнеса путем сравнения нескольких периодов. Рассчитывается как:

Балансовая прибыль = Доход от основной деятельности + Прибыль от реализации имущества компании + Прибыль от прочих операций

Балансовый доход – основа налогообложения.

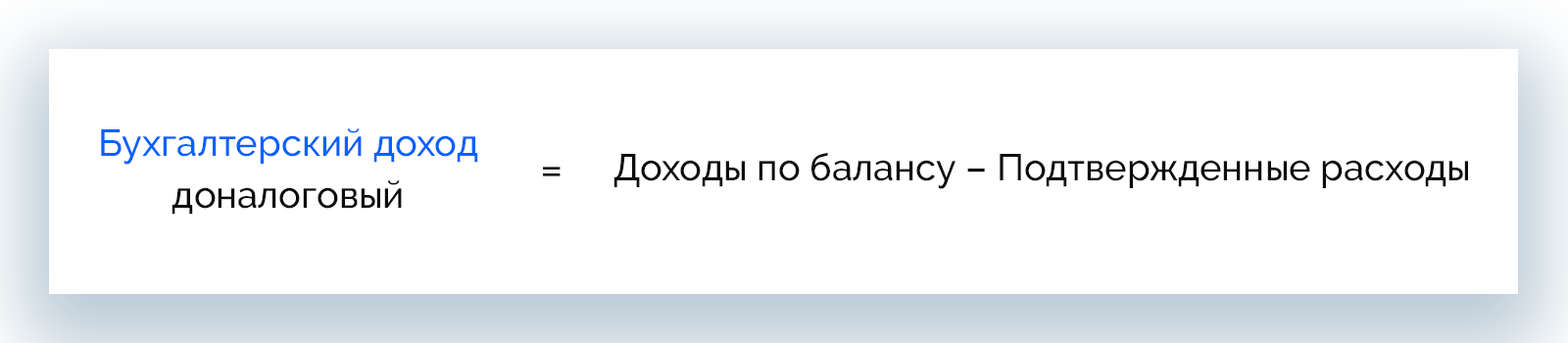

Бухгалтерская или доналоговая

Этот вид дохода нужен для оценки финансовых дел предприятия на конкретном этапе. Бухгалтерская прибыль рассчитывается исключительно по данным, отраженным в периодической отчетности.

Бухгалтерский доход = Доходы по балансу – Подтвержденные расходы

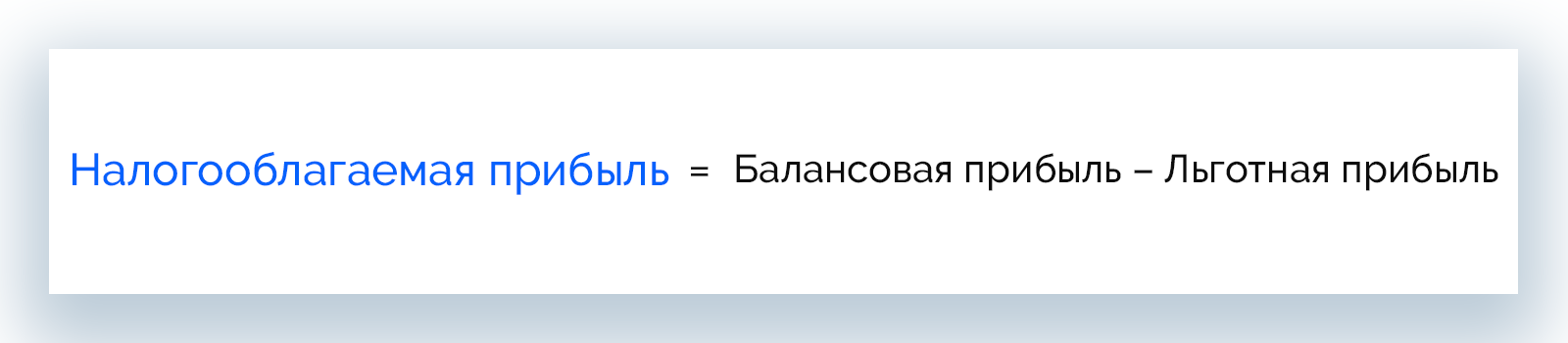

Налогооблагаемая

Сюда относятся все доходы организации, которые облагаются налогом на прибыль. Рассчитывают налогооблагаемый доход только компании с общей системой налогообложения.

Налогооблагаемая прибыль = Балансовая прибыль – Льготная прибыль

Льготным доходом считаются деньги, которые фирма перечисляет на личные карты и счета в рамках благотворительности, в помощь ликвидации последствий чрезвычайных ситуаций (стихийных бедствий) и т. д.

Экономическая

В отличие от бухгалтеров, экономисты учитывают не только явные расходы, но и альтернативные. С учетом этого расчет экономического дохода – это способ лучше оценить работу управляющего аппарата, а также выстроить бизнес-процессы с учетом интересов акционеров.

Экономическая прибыль = Чистая прибыль – Неявные затраты

Неявные затраты – это незапланированные расходы, неполученная прибыль, расходы на связь, освещение и т. д.

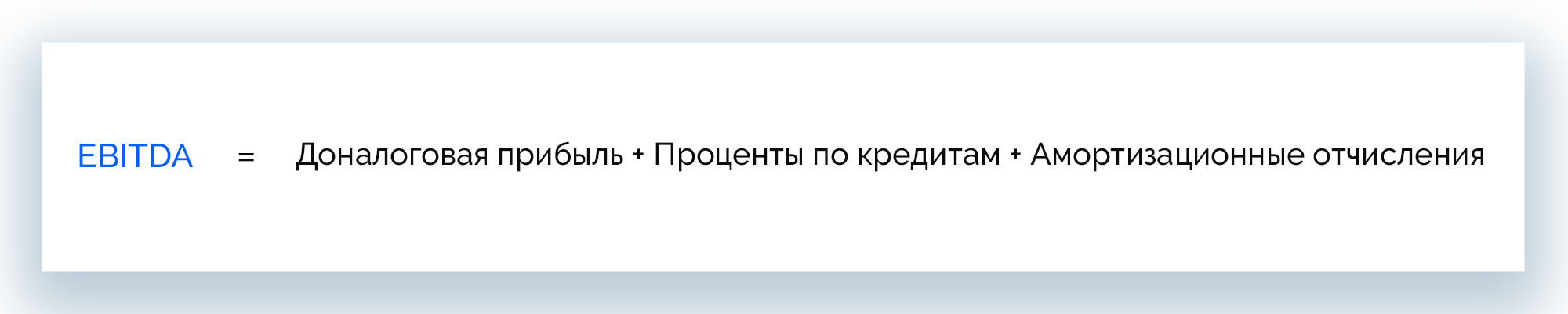

EBITDA

Доход до вычета налогов, процентов и амортизации. Рассчитан на сторонних лиц, которые интересуются бизнесом с точки зрения инвесторов, кредиторов.

EBITDA = Доналоговая прибыль + Проценты по кредитам + Амортизационные отчисления

По конечному результату

Прибыль делится на 3 вида в зависимости от достигнутого результата:

- предусмотренная/нормативная/запланированная;

- максимальная или минимально допустимая;

- упущенная/недополученная/отрицательная.

Рассмотрим каждый вид подробнее.

Предусмотренная или нормативная (запланированная)

Полностью покрывает потребности компании, обеспечивает реализацию плана по развитию, предусматривает выполнение взятых на себя обязательств в полном объеме.

Расчет этого вида дохода происходит следующим образом:

Прибыль = (Объем выпуска * Цена единицы продукта без НДС и акциза) – (Объем выпуска * Себестоимость единицы)

Максимальная или минимально допустимая

Максимальной считается прибыль при таком объеме выпускаемой продукции, когда максимальный доход равен максимальным расходам. Производство расширяют до тех пор, пока эти значения не сравняются.

Минимально допустимый доход – самая низкая прибыль, которая требуется для продолжения работы бизнеса и предотвращения банкротства.

Упущенная (недополученная) или отрицательная (убыточная)

Упущенной или недополученной прибылью считается сумма, которую компания должна была получить по итогу несостоявшейся сделки. Рассчитывается она приблизительно на основании бухгалтерских показателей расходов и доходов за прошлые периоды.

Отрицательной считается прибыль, при которой сумма издержек предприятия превышает ее совокупный доход. При таком условии фирма работает бесплатно, себе в убыток и движется в сторону банкротства.

В зависимости от источников получения

Современные компании используют все доступные возможности для приумножения прибыли. Классифицировать ее можно в зависимости от источников формирования.

- Доходы от финансовой деятельности. Это результат выгодного вложения капитала в краткосрочном периоде, например, прибыль, полученная вследствие колебания курса валют.

- Доходы от операционной деятельности. Компания тратит средства на закупку сырья, оплату труда персонала, несет другие расходы, необходимые для работы бизнеса. А также получает доход от сбыта произведенных товаров/услуг, который и является прибылью от операционной деятельности.

- Доходы от инвестиционной деятельности. Средства, полученные благодаря инвестициям в производство, которые повлекли рост продаж и увеличение прибыли. Также сюда относится результат долгосрочных финансовых вложений: дивиденды, проценты по выданным займам, депозиты.

По периодичности поступления

Бизнес может получать доходы в разные периоды и в разных объемах, поэтому прибыль бывает:

- нормированная – регулярно получаемый доход при работе компании в нормальном режиме;

- сезонная – прибыль, которую фирма получает ежегодно только в определенное время;

- чрезмерная – сверхприбыль бизнеса;

- предельная (добавочная) – такую прибыль компании получают при дополнительной реализации продукции.

Разница между чистой и нераспределенной прибылью

Часто под чистым и нераспределенным доходом понимают одно и то же. Эти определения действительно близки по смыслу. Оба вида прибыли определяются по сумме дохода компании минус налог на прибыль. Для предприятий с упрощенной системой налогообложения из дохода организации вычитают налог УСН.

Разница между нераспределенной и чистой прибылью в периоде учета. Так, чистый доход рассчитывается за отчетный год, а нераспределенный – за год и весь предыдущий период существования компании.

Отличия бухгалтерской и экономической прибыли

С помощью этих показателей руководство может оценить, насколько эффективно функционирует компания и ее управленческий аппарат. Они же помогают потенциальным инвесторам увидеть перспективы вложения средств, чтобы в будущем сделать доходы выше.

Бухгалтерская и экономическая прибыли уже были рассмотрены выше, теперь разберем, в чем принципиальная разница между ними.

Экономическая прибыль меньше бухгалтерской

Экономический доход отражает фактическое положение дел в компании, поскольку, в отличие от бухгалтерской прибыли, представляет собой доход, из которого исключены все виды издержек, в т. ч. альтернативные.

Относительно нормального дохода экономическая прибыль бывает двух видов:

- положительная – деятельность компании можно считать успешной, а инвестиции в такой бизнес имеют все шансы на окупаемость;

- отрицательная – предприятие работает себе в убыток, а вложенные в него средства не дают инвестору ожидаемого результата.

Что касается бухгалтерской прибыли, то она предполагает вычет из валового дохода только явных расходов, т. е. тех, которые отражены в бухгалтерских документах.

Экономическая прибыль всегда меньше или равна бухгалтерской, а разницу между этими показателями составляет сумма неявных издержек.

Какие издержки могут быть неявными

Неявные издержки, которые еще называют альтернативными, – это абстрактные значения неполученной в процессе работы прибыли, непроизведенные расходы, которые пришлось понести для достижения производственных целей и т. д. Говоря проще, это потенциальная выгода, которая могла бы положительно повлиять на окупаемость инвестированных средств, но была упущена.

Каждая коммерческая организация в процессе работы несет неявные расходы, которые отрицательно влияют на показатель экономической прибыли. Совпадения с бухгалтерским доходом могут быть лишь теоретические. По факту при анализе 99,9% предприятий наблюдается отличие между этими показателями.

Что такое нормальная прибыль

При оценке компании с точки зрения инвестиционной привлекательности используют показатель нормальной прибыли. Он отражает размер дохода, получаемый инвесторами от текущей работы предприятия, при котором они не стремятся изъять вложенный капитал и прекратить финансирование данного бизнеса.

Нормальную прибыль рассчитывают наряду с экономической и бухгалтерской и используют в комплексном анализе финансового состояния фирмы. При этом могут быть обнаружены следующие отклонения:

- положительный доход – превышает нормальную прибыль, это говорит о хорошей работе бизнеса, его инвестиционной привлекательности, а инвесторы получают доход выше среднерыночного;

- отрицательный доход – не дотягивает до показателя нормальной прибыли, в этом случае компания не способна окупить вложенные в нее инвестиции, а инвесторы не получают ожидаемый доход.

О чем говорит различие

Расчет величины неявных расходов – основная задача, предшествующая принятию управленческих решений. В зависимости от того, насколько бухгалтерская прибыль отличается от экономической, можно оценить показатели дохода за заданные периоды. Что показывает значение неявных расходов:

- эффективность или неэффективность работы компании в конкретных направлениях деятельности;

- эффективность управленческого аппарата и решений, которые он принимает;

- динамику развития бизнеса.

Именно размер неявных расходов позволяет оценить эффективность дополнительных вложений в бизнес.

Что такое финансовые результаты

Если компания функционирует, вкладывает деньги в производство, выпускает товары или оказывает услуги, у нее должны быть финансовые результаты. Они позволяют оценивать эффективность ведения предпринимательской деятельности в целом или развития определенных направлений.

Финансовые результаты – это:

- прибыль – положительная разница между доходами и расходами;

- убыток – когда расходы превышают доходы.

Определять финансовые результаты можно как за бухгалтерские периоды (например, за месяц, квартал, полугодие, год), так и по каждой операции или конкретному направлению деятельности.

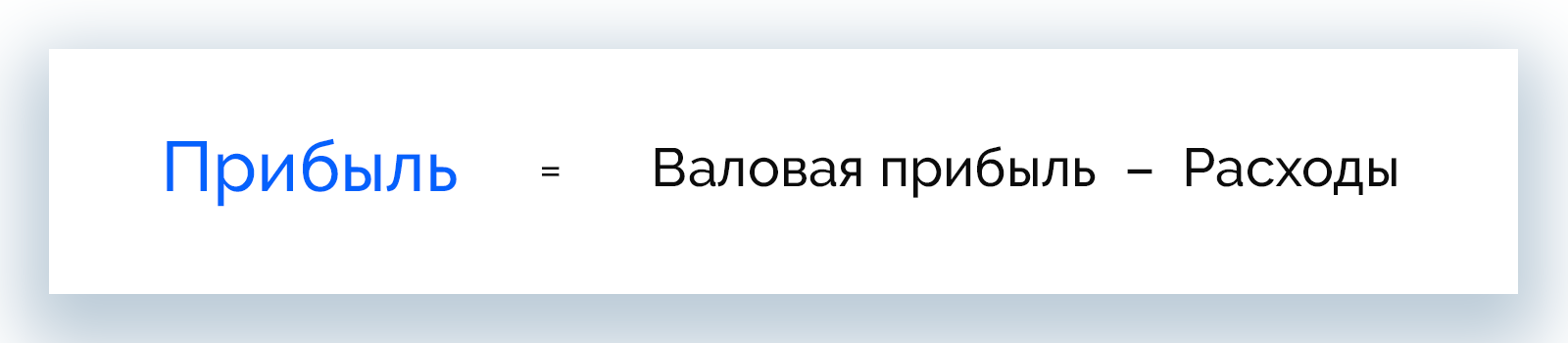

Формула прибыли и как вести расчеты

Ведение предпринимательской деятельности предполагает регулярный подсчет прибыли. Для этого используется простая формула:

Прибыль = Валовая прибыль – Расходы

Формулу валовой прибыли рассматривали в данной теме выше, на этот показатель влияет размер общей выручки предприятия и себестоимость проданного товара или оказанных услуг.

Чтобы избежать путаницы в понятиях, разберемся с терминами.

Выручка

Это составляющая дохода организации, которая отражает только ту сумму, которая была получена напрямую от продаж.

Простыми словами, выручка – это «грязная прибыль». Она включает налоги, пошлины, акцизы, стоимость труда работников, коммунальных услуг, транспорта, аренду помещения, амортизацию – все те статьи расходов, которые впоследствии будет вычтены для расчета чистой прибыли.

Расходы

Предпринимателю всегда нужно внимательно просчитывать расходы, поскольку от размера этой суммы зависит рентабельность бизнеса. Различают:

- операционные расходы – деньги, которые необходимо потратить на поддержание работы предприятия, выпуск и реализацию продукции/услуг: закупка сырья, материалов, инструментов, спецодежды, топлива, оплата услуг подрядчиков, з/п сотрудников, амортизация, налоги, отчисления в соц. фонды, аренда, транспорт, обучение персонала, командировочные, реклама, рабочие онлайн сервисы и ПО;

- дополнительные расходы – деньги, которые могут внепланово потребоваться, но к производственной деятельности прямо не относятся: лизинг, проценты по кредитам, штрафы, благотворительность, корпоративные мероприятия, форс-мажоры, использование патентов.

Не путайте расходы с затратами

Говоря о расходах или затратах, часто подразумевают одно и то же, но между этими понятиями есть разница, о которой стоит знать.

Затраты – это стоимость потребленных ресурсов. Компания затрачивает средства на покупку сырья, оплату электроэнергии, топлива, труда рабочих и т. д. Несмотря на то, что деньги со счета предприятия списались, это не говорит об уменьшении его экономических выгод. А значит, расход признавать рано.

Затраты становятся расходами, когда права на активы, на которые были потрачены средства, переходят к покупателю в результате продажи товара или услуги.

Пока активы остаются в бизнесе, пусть и в другой форме (материалы, трудовые ресурсы и т. д.), они считаются затратами и не должны вычитаться из доходов.

Доходы

Доходом считаются средства, благодаря которым капитал компании возрастает. К нему не относятся лишь вклады учредителей.

Любые полученные активы являются доходом. Это могут быть не только финансовые, но и материальные, трудовые и другие ресурсы. Доходы появляются и при уменьшении суммы обязательств компании перед партнерами.

Доходы слабо коррелируют со временем поступления денег в компанию. Финансовые средства могут зачисляться на счет организации в момент получения дохода, раньше него или позже. При планировании платежей нужно учитывать этот момент, чтобы не потрать то, что еще не получено.

Пример расчета прибыли и рентабельности предприятия

Понять, как рассчитать прибыль предприятия, лучше всего на примере.

Предположим, что ООО «Альфа» получило заказ на выпуск 5000 единиц продукции сверх основного объема, который составляет 30000 единиц. Реализуется товар по цене 20 рублей за единицу. Нужно определить минимальную стоимость заказанного товара, чтобы прирост прибыли составил 15000 рублей.

|

Показатели |

Текущий |

Прогноз |

|

Количество продукции |

30 000 |

35 000 |

|

Реализация |

600 000 |

669 700 |

|

Прямые материалы |

80 000 |

94 500 |

|

Прямой труд |

120 000 |

144 000 |

|

Непостоянные накладные затраты (30% от прямого труда) |

36 000 |

43 200 |

|

Постоянные накладные затраты |

60 000 |

65 000 |

|

Всего (расходы) |

296 000 |

346 700 |

|

Расходы реализации и администрирования (всего): |

65 000 |

69 000 |

|

Переменные (в т. 0,4 руб. за 1 ед.) |

45 000 |

49 000 |

|

Постоянные |

20 000 |

20 000 |

|

Чистая прибыль |

239 000 |

254 000 |

Предполагается, что договор на дополнительное производство товара уже был заключен, соответственно, затраты практически не изменятся. Из изменений:

- заказчик оплатит транспорт;

- потребуется обработка продукции, что увеличит прямые затраты на 25%;

- дополнительные 5000 р. будут потрачены на использование спец. оснастки.

Чтобы рассчитать плановые показатели, понадобятся предварительные расчеты.

|

Показатели |

Удельные затраты (на ед.) |

|

Прямые материалы (80 000/30 000) |

2,7 |

|

Прямой труд (120 000/30 000) |

4,0 |

|

Непостоянные расходы реализации и администрирования (60 000/50 000) |

1,2 |

Спрогнозируем показатели прибыли и расходов:

Прямые материалы = 2,7 × 35 000 = 94 500.

Прямой труд = 120 000 + (5 000 × (4,0 × 1,2)) = 144 000.

Переменные накладные расходы = 144 000 × 0,3 = 43 200.

Постоянные накладные расходы = 60 000 + 5 000 = 65 000.

Переменные торговые расходы = 45 000 + (5 000 × (1,2 – 0,4)) = 49 000.

Чистая прибыль = (239 000 + 15 000) = 254 000.

Цена за единицу дополнительно произведенного товара = (669 700 – 600 000) : 5 000 = 13,94 р.

Как видно из расчета, минимальная цена единицы дозаказанного товара при заданных условиях составляет 13,94 р., что на 6,06 р. меньше текущей.

Функции и роль полученной прибыли

Прибыль отражает экономический результат работы компании, это ее главная функция, но есть и дополнительные:

- оценочная – позволяет оценить хозяйственную деятельность организации, уровень ее развития;

- стимулирующая – выступает стимулом для улучшения результатов ведения бизнеса;

- воспроизводительная – показывает, насколько прибыль превышает расходы;

- контрольная – помогает отслеживать и вовремя корректировать показатели компании;

- фискальная – служит основной для отчисления средств в гос. бюджет.

Роль прибыли в том, чтобы в денежном эквиваленте отразить результат работы предприятия, показать качество продукции, ее востребованность на рынке и успешность у потребителей.

Динамика прибыли

Прибыль необходимо оценивать не только в одном конкретном периоде, но также и в динамике, это помогает анализировать показатели и планировать работу компании в будущем.

Отслеживают значения в первую очередь по следующим показателям:

- выручка;

- валовая прибыль;

- прибыль от продаж;

- чистая прибыль.

Если дела в компании идут хорошо, наибольший рост наблюдается по показателю чистой прибыли, за ним следует прибыль от продаж, затем валовая. Меньше всего меняется выручка. Изменения в этой цепочке приводят к снижению чистой прибыли.

Планирование прибыли

Любой бизнес начинается с планирования. Финансовые показатели прогнозируют по результатам анализа рынка, с учетом результатов работы действующих организаций из нужной сферы. На этом этапе необходимо добиться идеальных показателей по всем статьям финансирования и обязательных выплат, стабильного притока чистой прибыли в компанию.

Работа по планированию строится на трех ключевых факторах, которые определяют прибыльность бизнеса: объем продаж, наценка, сумма затрат на выпуск продукта.

Для понимания свободы действий в отношении объемов продаж и цены необходимо изучить рыночный спрос, аудиторию потенциальных потребителей, предельно снизить производственные издержки.

На основании результатов анализа можно выяснить, стоит ли продолжать вкладывать деньги в данный бизнес в том виде, который есть, или необходимо ставить вопрос о его реорганизации, пока убытки не перешагнули критическую черту.

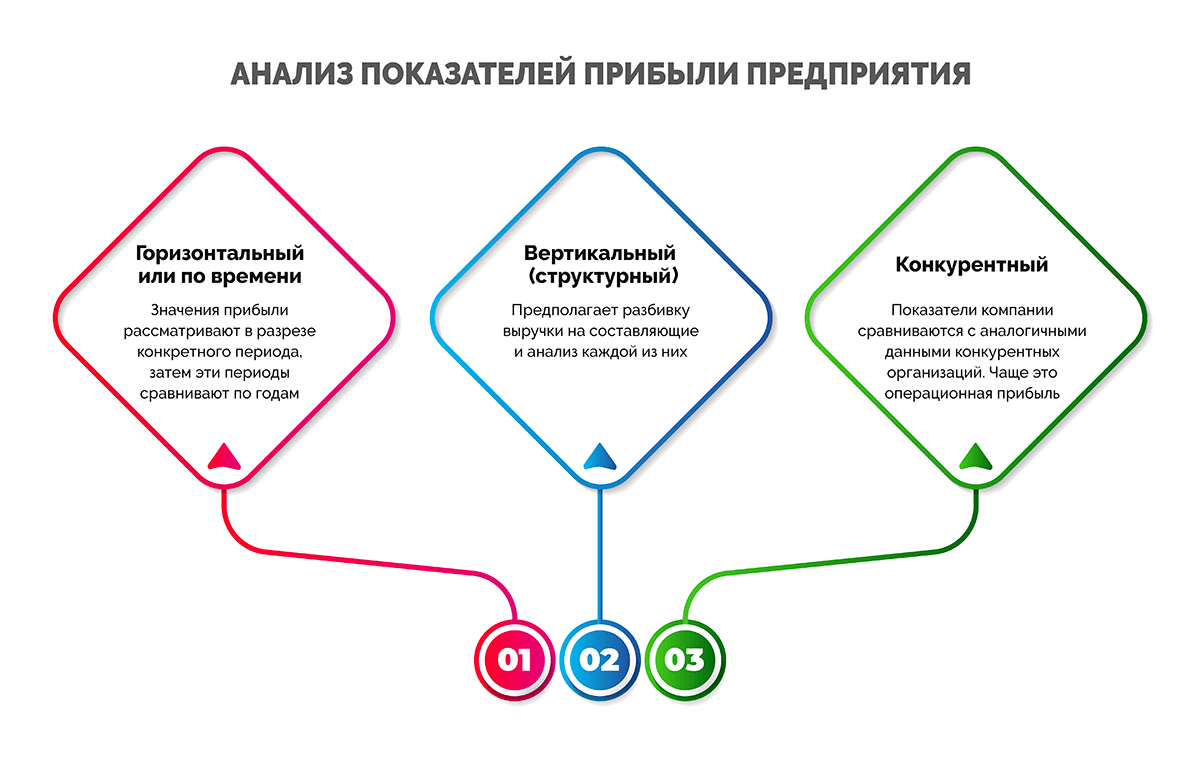

Анализ показателей прибыли предприятия

В ходе анализа можно узнать финансовое состояние компании, поэтому его проводят перед принятием управленческих решений.

Рассчитывая различные показатели прибыли, удается оценить рентабельность предприятия и целесообразность вложения в него средств. Анализ проводится несколькими методами.

- Горизонтальный или по времени. Прибыль рассматривают в разрезе конкретного периода, затем эти периоды сравнивают по годам. Например, январь-март 2020 года и январь-март 2021 года.

- Вертикальный (структурный). Предполагает разбивку выручки на составляющие и анализ каждой из них. Например, постоянные расходы, себестоимость, налоги, платежи по кредитам и т. д.

- Конкурентный. Показатели компании сравниваются с аналогичными данными конкурентных организаций. Чаще анализируют операционную прибыль. Ориентироваться можно на статистику Росстата или конкретные цифры, которые может подсказать финансовый консультант.

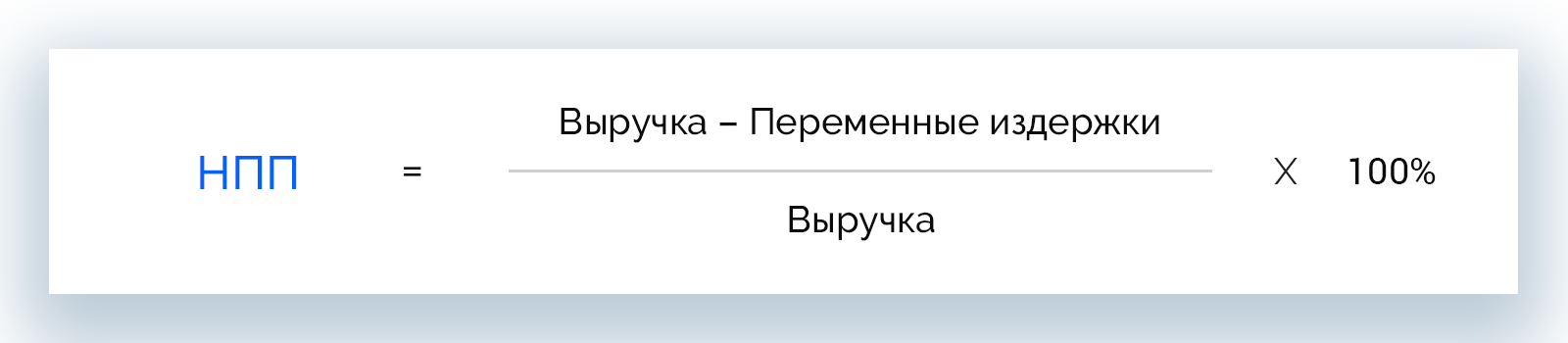

Норма предельной прибыли

Норма предельной прибыли – это доход, в который включены все виды расходов. С помощью нее можно определить, издержки какого типа стоит сократить, чтобы компания стала работать эффективнее. Показатель рассчитывается по формуле:

НПП = Выручка – Переменные издержки / Выручка * 100%

Норма предельной прибыли не всегда прямо коррелирует с чистой прибылью, поскольку на нее также влияют постоянные и переменные расходы.

Если известна НПП по каждой категории продуктов, можно повысить общую прибыль компании. Для этого нужно:

- продвигать товары/услуги с высоким числом НПП;

- сокращать расходы на выпуск продукции с низкой НПП;

- удерживать значение НПП на среднем уровне для товаров, которые только начали производить.

Чтобы управлять прибылью предприятия грамотно и эффективно, в рамках политики компании нужно:

- учитывать точку окупаемости;

- контролировать рентабельность продуктов;

- отслеживать прибыльность по ключевым клиентам;

- избегать продаж по слишком низким ценам.

Рассмотрим эти методы детальнее.

Точки окупаемости и безубыточности

Точка окупаемости – это значение прибыли, по достижении которого инвестированные в компанию средства окупаются. Чтобы ее рассчитать, требуется информация о размере вложений в бизнес, а также суммы прибыли и расходов за конкретный период.

Точка безубыточности показывает момент, при котором бизнес уже не работает в убыток, но еще и не получает прибыль, т. е. расходы равны выручке от продажи товаров или услуг. Для расчета необходимы сведенья о сумме выручки, основных издержек, постоянных и переменных расходов.

Рентабельность продукта

Рентабельность рассчитывают для каждого вида продукта, будь то услуга или товар. Однако вычисления не могут быть точными, поскольку производственные и трудовые ресурсы участвуют в выпуске разных продуктов, а не одного. При расчете ориентируются на «распределенные» или фактические расходы (примерные).

Рентабельность по ключевым клиентам

На крупных клиентов приходятся продажи около 5% всей выпускаемой продукции. Такие заказчики, как правило, более требовательны, и работа с ними предполагает дополнительные расходы. Важно регулярно рассчитывать НПП по каждому постоянному или оптовому клиенту.

К чему приводят слишком низкие цены

Когда продажи падают, некоторые бизнесмены пытаются привлечь клиентов путем снижения цен, не предполагая, что это приведет к резкому падению рентабельности вместо ожидаемого роста прибыли.

В некоторых случаях снижение цен может принести положительный результат, но необходимо грамотно к этому подойти:

- снижать цены на короткий период (акции, скидки);

- снижать цены для новых сегментов целевой аудитории, потребителей из других регионов и стран;

- продавать товары/услуги с низкой себестоимостью.

В противном случае слишком низкие цены приведут к тому, что бизнес станет нерентабельным.

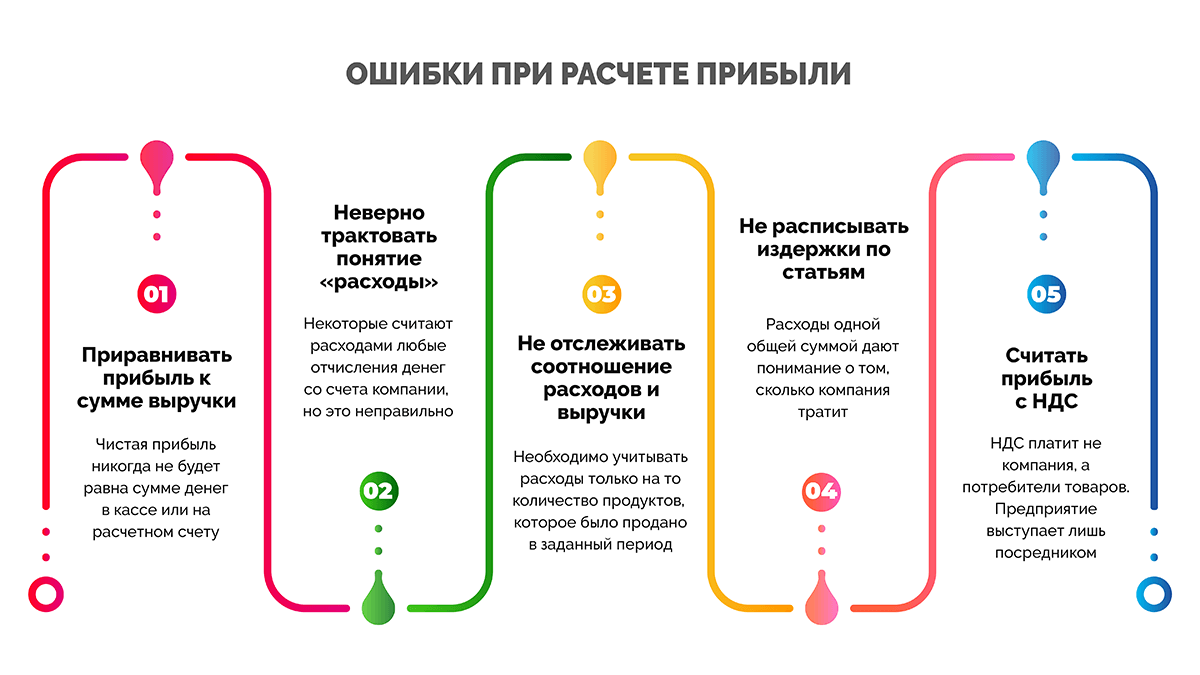

Ошибки при расчете прибыли

Правильный расчет чистой прибыли – основа эффективной работы предприятия. Однако некоторые бизнесмены испытывают трудности с подсчетами, которые связаны с рядом особенностей. Их необходимо знать и учитывать в процессе вычислений. Рассмотрим распространенные ошибки, которые мешают правильно рассчитывать прибыль компании.

Приравнивать прибыль к сумме выручки

Выше мы уже описывали разницу между прибылью и выручкой и знаем, что это абсолютно разные понятия, которые нельзя сопоставлять. Чистая прибыль никогда не будет равна сумме денег в кассе или на расчетном счету, ведь бизнес несет массу расходов, которые вычитают из этой суммы.

Неверно трактовать понятие «расходы»

Некоторые считают расходами любые отчисления денег со счета компании, но это неправильно.

Расходы можно признать только в том случае, если активы компании переходят в собственность другой организации. Чаще всего это происходит в момент продажи, а расходом является себестоимость.

Не отслеживать соотношение расходов и выручки

Необходимо учитывать расходы только на то количество продукции, которая была продана в заданный период. Например, было выпущено 1,5 млн гаек, из них за январь продано 1,2 млн единиц. Значит, в расходы за январь можно записать себестоимость 1,2 млн гаек.

Не расписывать издержки по статьям

Расходы одной общей суммой дают понимание о том, сколько компания тратит, но не позволяют провести анализ издержек. Когда прибыль падает, важно понимать, на что уходят средства: то ли сотрудники пьют много кофе, то ли подорожала закупка сырья. Выяснить это позволяет разбивка расходов на статьи или категории и их анализ.

Переменные и постоянные расходы

Эти категории могут использовать предприятия, деятельность которых строится в одном направлении.

Постоянные расходы есть всегда и не зависят от суммы выручки. Это зарплата сотрудников, аренда помещения и т. д. – то, на что бизнес тратит деньги даже при отсутствии выручки.

Сумма переменных расходов определяются суммой выручки. Главный вид переменных расходов – себестоимость. Чем больше продаж, тем они больше.

Прямые и косвенные расходы

Разделение на эти категории подходит бизнесу, который работает в нескольких направлениях.

Прямые расходы относятся непосредственно к конкретному направлению деятельности. Например, в каждом магазине сети будут свои прямые расходы на закупку товара.

Косвенные расходы распространяются на деятельность компании в целом и не могут быть отнесены к одному из направлений. Сюда можно отнести издержки на маркетинг, рекламу, развитие корпоративного сайта.

Считать прибыль с НДС

НДС платит не компания, а потребители товаров. Предприятие выступает лишь посредником, который перечисляет полученные от покупателей деньги государству. Соответственно, эти деньги не принадлежат бизнесу и не должны учитываться при подсчете прибыли и издержек.

Заключение

Прибыль – ключевой показатель эффективности работы компании. Его разновидности позволяют проводить детальный финансовый анализ для составления целостной картины положения дел в организации. Несмотря на простоту расчета, множество нюансов создают сложности при вычислении прибыли, однако многих ошибок можно избежать, если подойти к вопросу грамотно и основательно.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Формула для расчета предельного дохода

Формула предельного дохода — это финансовый коэффициент, который рассчитывает изменение общего дохода в результате продажи дополнительных продуктов или единиц.

Формула предельного дохода = изменение общего дохода / изменение проданного количества

Давайте посмотрим на пример и поймем.

Продавец шоколада готовит домашние шоколадные конфеты и продает 30 пачек шоколада в день, включая стоимость шоколадного сырья, подготовку, упаковку и т. д. Продавец решает продать то же самое по 10 долларов за одну пачку шоколада.

Он по ошибке сделал 35 пакетов и продал их по 10 долларов за штуку. В тот день он заработал 350 долларов. Обычно он продает 30 упаковок и зарабатывает на этом 300 долларов. Сегодня он продал еще пять пакетов. Благодаря этому он получил предельный доход в размере 30 долларов, т. е. (10 долларов * 5), что составит 50 долларов.

Оглавление

- Формула для расчета предельного дохода

- Расчет маржинального дохода (шаг за шагом)

- Пример предельного дохода (с шаблоном Excel)

- Калькулятор предельного дохода

- Использование и актуальность

- Рекомендуемые статьи

Расчет маржинального дохода (шаг за шагом)

Формула предельного дохода рассчитывается путем деления изменения общего дохода на изменение количества проданных товаров.

Ниже приведены шаги для расчета предельного дохода:

- Во-первых, нам нужно рассчитать изменение выручки. Изменение дохода – это разница между общим доходом и показателем дохода до дополнительной единицы.

Изменение общего дохода = Общий доход – показатель дохода до продажи дополнительной единицы.

- Затем рассчитаем изменение количества. Изменение количества – это общее дополнительное количество. Предельный доход используется для измерения изменений в производстве одной другой единицы.

Изменение проданного количества = Общее проданное количество – число до дополнительной единицы

Таким образом, изменение количества – это общее количество проданного товара за вычетом нормального количества или количества до дополнительной единицы.

Также обратите внимание на взаимосвязь между предельным доходом (MR) и предельными затратами (MC).

Если MR > MC, то компания должна увеличить выпуск для получения большей прибыли. Если MR < MC, то для получения дополнительной прибыли предприятию следует сократить выпуск продукции. В условиях совершенной конкуренции, если целью компании является максимизация прибыли, то MR=MC.

Пример предельного дохода (с шаблоном Excel)

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон формулы предельного дохода Excel здесь — Формула предельного дохода Шаблон Excel

Мэри владеет пекарней и готовит торты. Мэри хочет знать, сколько нужно произвести и сколько продать пирожных. Она использовала кривую предельного дохода, чтобы найти то же самое. Мэри печет 50 пирожных в день и продает столько же за 150 долларов. В результате она получает 7500 долларов дохода. После анализа ей нужно установить цену на пирожные от 150 до 149 долларов; она печет 100 тортов. Теперь давайте посмотрим, как рассчитывается предельный доход с одной дополнительной единицей торта, испеченного Мэри.

Во-первых, мы рассчитываем изменение дохода, умножая испеченный объем на новую цену, а затем вычитая первоначальный доход. А изменение количества — одно.

- Изменение общего дохода = (149 * 51) – (150 * 50)

- = 7599 – 7500 = 99

Расчет предельного дохода = изменение общего дохода / изменение проданного количества

Итак, результат будет-

Калькулятор предельного дохода

Вы можете использовать следующий калькулятор предельного дохода.

.cal-tbl td{ верхняя граница: 0 !важно; }.cal-tbl tr{ высота строки: 0.5em; } Только экран @media и (минимальная ширина устройства: 320 пикселей) и (максимальная ширина устройства: 480 пикселей) { .cal-tbl tr{ line-height: 1em !important; } } Изменение в общем доходеИзменение в проданном количествеФормула предельного дохода

Формула предельного дохода = изменение общего дохода = изменение проданного количества 0 = 00

Использование и актуальность

Это микроэкономический термин. Тем не менее, он также имеет множество приложений для финансового и управленческого учетаПриложения для управленческого учетаОсновной функцией управленческого учета является анализ и измерение финансовой информации с использованием различных инструментов, а затем интерпретация ее для финансовых менеджеров, чтобы они могли принимать решения для достижения целей организации.Подробнее. Руководство использует предельный доход для анализа следующих моментов:

- Анализировать потребительский спрос или востребованность товара на рынке – Неверная оценка потребительского спроса приводит к нехватке продукции и потерям продаж и производства, что приводит к избыточной стоимости производства.

- Установление цены на товар – Установление цены – это один из способов повлиять на график производства и изменить спрос. Если цена высока, спрос уменьшится. Если цена высока, компания может получить прибыль. ПрибыльПрибыль относится к доходам, которые физическое или юридическое лицо получает домой после оплаты всех затрат. В экономике этот термин ассоциируется с денежной прибылью. читайте больше, но продажи сократятся, если конкуренты будут продавать то же самое по более низкой цене.

- Планировать производственные графики – На основе спроса на продукт на рынке планируются графики производства.

Это сильно влияет на цену продукта и уровень производства в зависимости от отрасли. На практике в реальной конкурентной среде, когда производитель производит огромное количество и продает продукт по рыночной цене, рыночная ценаРыночная цена относится к текущей цене, преобладающей на рынке, по которой товары, услуги или активы покупаются или продаются. Цена, при которой предложение товара соответствует его спросу на рынке, становится его рыночной ценой. Более того, предельный доход равен рыночной цене. Если цены производителя, больше продаж снижаются, так как в конкурентной среде доступны альтернативы. Принимая во внимание, что производство влияет на цену продажи, если объем производства в конкретной отрасли низок, а выбор отсутствует.

Следовательно, меньшее предложение увеличит спрос и повысит готовность покупателя платить более высокую цену. В результате компания удерживает предельный доход в рамках ограничения кривой ценовой эластичности, но может корректировать выпуск и затраты для оптимизации своей прибыльности.

Рекомендуемые статьи

Эта статья представляет собой руководство по формуле предельного дохода. Мы обсудили расчет маржинального дохода, примеры, калькулятор и загружаемый шаблон. Кроме того, вы можете узнать больше о моделировании в Excel из следующих статей:

- Дефляция против дезинфляцииДефляция против дезинфляцииДефляция и дезинфляция — разные экономические сценарии. В то время как дефляция является неблагоприятным экономическим состоянием, дезинфляция является положительным аспектом. Дефляция вызвана избыточным предложением, тогда как дезинфляция вызвана государственными мерами.Подробнее

- Ограничительная денежно-кредитная политикаОграничительная денежно-кредитная политикаОграничительная денежно-кредитная политика — это тип экономической политики, который в основном используется для борьбы с инфляцией, а также включает в себя минимизацию предложения фонда с целью увеличения стоимости заимствований, что в конечном итоге снизит валовой внутренний продукт и уменьшит или уменьшить инфляцию тоже.Подробнее

- Рецессионный разрывРецессионный разрывРецессионный разрыв представляет собой разницу между реальным ВВП и потенциальным ВВП при уровне полной занятости. Реальный ВВП всегда перевешивает потенциальный ВВП, потому что совокупный выпуск экономики всегда ниже, чем совокупный выпуск.Подробнее

- Формула предельного продукта Формула предельного продукта Формула предельного продукта может быть установлена путем расчета изменения уровня производства и последующего деления его на разницу в факторе производства. В большинстве случаев знаменатель равен 1, исходя из каждой единицы приращения в аспекте производства.Подробнее

23 ноября 2021 г.

Понимание различных принципов бухгалтерского учета и финансового отслеживания может помочь вам в вашей карьере. Один из принципов, с которым вы можете столкнуться, — это предельный доход, который предприятия рассчитывают для определения увеличения общего дохода. Изучение того, как рассчитать предельный доход, полезно во многих аспектах бизнеса. В этой статье мы обсудим предельный доход, предоставим формулу и продемонстрируем, как его рассчитать на примерах.

Что такое предельный доход?

Предельный доход – это увеличение дохода в результате продажи дополнительной единицы товара. Этот расчет дохода следует закон убывающей отдачи в том, что он будет замедляться по мере увеличения уровня выходного сигнала, даже после периода стабильного выходного сигнала. Если бизнес является совершенно конкурентным, то предельный доход относится к процессу продолжения производства продукции до тех пор, пока общий предельный доход не сравняется с предельными затратами.

Предположим, что компания продает 100 рубашек в понедельник по себестоимости 10 долларов на общую сумму 1000 долларов. Во вторник они продают 110 рубашек на общую сумму 1100 долларов. Разница между деньгами, которые они заработали в понедельник и во вторник, составляет 100 долларов. Предельный доход составляет 100 долларов.

Формула расчета предельного дохода:

Предельный доход = изменение дохода / изменение количества или

Предельный доход = (текущий доход — первоначальный доход) / (текущее количество продукта — начальное количество продукта)

Как используется предельный доход?

Формула предельного дохода чаще всего используется в бизнесе для:

Сравните результат с доходом

Бухгалтерия компании использует коэффициент предельной выручки для контроля продаж по сравнению с выпуском, чтобы гарантировать, что предельные затраты равны предельной выручке. Если сумма предельного дохода падает ниже предельных затрат на единицу, бизнес обычно прекращает производство единиц и анализирует затраты на производство по сравнению с выгодами.

Прочитайте больше: В чем разница между предельными затратами и предельным доходом

Управляйте производственными затратами

Члены управленческой команды компании могут смотреть на предельный доход, чтобы устанавливать цену на продукт, планировать график производства и анализировать спрос со стороны потребителей. Использование предельной выручки для анализа потребительского спроса может предотвратить появление излишков или дефицита продукции, обеспечив умеренные производственные затраты и увеличение продаж.

Установить цены

Определение предельного дохода от одного продукта также может помочь предприятиям установить конкурентоспособные цены, которые побуждают клиентов покупать их, что затем увеличивает продажи. Это соотношение может помочь предприятиям определить оптимальную цену и спланировать любые изменения в производстве, чтобы не отставать от спроса.

Прочитайте больше: Конкурентоспособное ценообразование: определение и советы

Как рассчитать предельный доход

Расчет предельного дохода включает в себя несколько ключевых шагов:

1. Рассчитайте общий доход

Чтобы определить предельный доход для бизнеса, первым шагом является определение общего дохода. Вы можете найти это число, умножив текущую цену за продукт на текущее количество проданных продуктов.

[current price] Икс [current sales] = общий доход

Например, если текущая цена за продукт составляет 5 долларов США, а текущее количество продуктов, проданных вашей компанией, равно 1000, общий доход составит 5000 долларов США.

5 долларов x 1000 = 5000 долларов

2. Проведите анализ рынка

Следующим шагом в расчете предельного дохода является выполнение анализ рынка это даст представление о более низкой альтернативной цене, а также об альтернативном количестве продуктов, проданных по этой цене.

При анализе рынка вам нужно будет посмотреть на конкурентов и по какой цене они продают свою продукцию. Согласно принципам экономики, бизнес обычно может продавать больше своей продукции по более низкой цене, потому что спрос будет увеличиваться.

3. Рассчитайте альтернативный доход

После того, как вы проанализировали рынок и определили альтернативную цену и альтернативное количество проданных товаров, вы можете использовать эти цифры для расчета альтернативного дохода. Это число равно произведению альтернативной цены на альтернативное количество проданных товаров.

[alternate price] Икс [alternate sales] = альтернативный доход

Например, если альтернативная цена за продукт составляет 3 доллара США, а количество проданных альтернативных товаров – 3 000, альтернативный доход составит 9 000 долларов США.

3 доллара x 3000 = 9000 долларов

4. Примените уравнение предельных издержек

Теперь, используя альтернативный доход и общий доход, вы можете рассчитать предельные издержки. Уравнение представляет собой альтернативный доход за вычетом исходного дохода, разделенный на количество проданных альтернативных продуктов за вычетом текущих проданных продуктов.

([alt revenue] — [total revenue]) / ([alternate sales] — [current sales])

В предыдущем примере вы возьмете альтернативный доход в размере 9 000 долларов США и вычтете общий доход в размере 5 000 долларов США, что составит 4 000 долларов США. Затем вы должны разделить это число на альтернативное количество проданных товаров, равное 3 000, минус исходное количество проданных товаров, равное 1 000, и получить 2 000.

(9000–5000 долларов США) / (3000–1000 долларов США)

4000 долларов / 2000 долларов = 2 доллара

Это уравнение дает результат в размере 2 долларов США, который представляет собой предельные издержки или изменение дохода на каждый дополнительный продукт, который продает ваш бизнес.

Прочитайте больше: Как рассчитать предельные издержки

5. Проанализируйте данные

Теперь, когда у вас есть показатель предельного дохода, вы можете использовать его для анализа финансовых отчетов, производимых вашей компанией, и ее продаж. Предельный доход применяется только к одному продукту, поэтому, если ваш бизнес продает несколько продуктов, вам может потребоваться оценить предельный доход для каждого из них. Компания должна использовать полученные данные для оптимизации баланса между ценой продукта и количеством продаж, что обеспечит равный уровень выпуска.