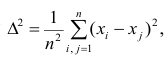

Функция ДОВЕРИТ в Excel предназначена для определения доверительного интервала для среднего значения, найденного для генеральной совокупности, которая имеет нормальное распределение.

Другими словами, рассматриваемая функция позволяет определить допустимые отклонения для найденного среднего значения с учетом известных уровня значимости (заданная вероятность того, что некоторое значение находится в доверительном интервале) и стандартного отклонения (меры степени разброса значений относительно среднего значения для генеральной совокупности).

Как построить доверительный интервал нормального распределения в Excel

Поскольку интервал значений, в котором находится некоторая неизвестная величина, совпадает с областью, в которой могут изменяться значения этой величины, то вероятность правильности оценки данной величины стремится к нулю. Поэтому, принято устанавливать определенное значение вероятности для нахождения границ изменения некоторой величины. Значения, находящиеся между этими границами, называют доверительным интервалом.

Примечание:

Рассматриваемая функция была заменена функцией ДОВЕРИТ.НОРМ с версии Excel 2010. Функция ДОВЕРИТ была оставлена для обеспечения совместимости с документами, созданными в более ранних версиях табличного редактора.

Пример расчета доверительного интервала в Excel

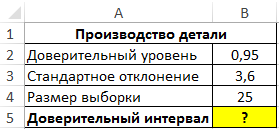

Пример 1. В заводском цехе производят деталь, длина которой должна составлять 200 мм. Стандартное отклонение от длины – 3,6 мм. Для контроля качества деталей из партии (генеральная совокупность) делают выборку из 25 деталей. Определить интервал с доверительный уровнем 95%.

Вид таблицы данных:

Для определения доверительного интервала используем функцию:

=ДОВЕРИТ(1-B2;B3;B4)

Описание параметров:

- 1-B2 – уровень значимости (рассчитан с учетом зависимости от доверительного уровня);

- B3 – значение стандартного отклонения;

- B4 – количество деталей в выборке.

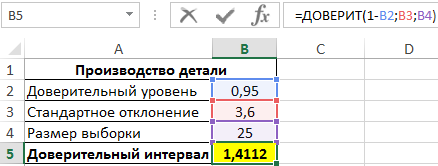

Полученный результат:

То есть, границы доверительного интервала соответствуют: (Xср-1,4112;Xср+1,4112). Допустим, было определено среднее значение выборки – 199,5 мм. Тогда доверительный интервал примерно определяется как (198,1;200,9), при этом номинальная длина детали (200 мм) находится в доверительном диапазоне, то есть производственный процесс не нарушен.

Как найти границы доверительного интервала в Excel

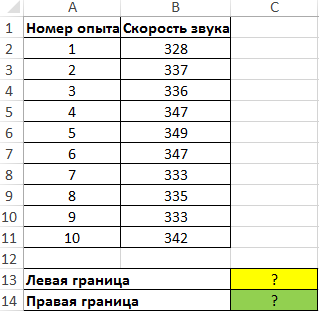

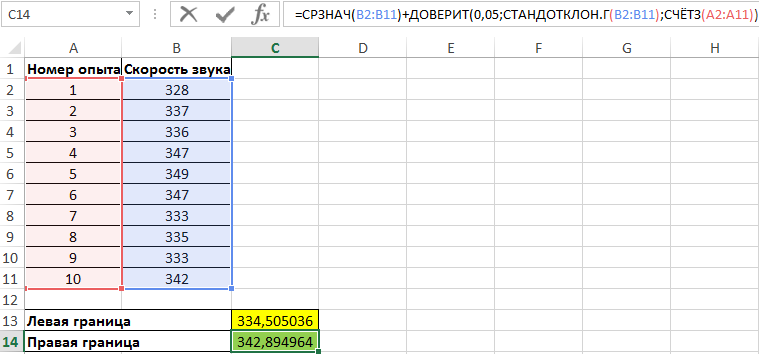

Пример 2. Были проведены опыты по определению скорости распространения звуковой волны в воздухе. Результаты 10 опытов записаны в таблицу. Определить левую и правую границы доверительного интервала для среднего значения.

Вид таблицы данных:

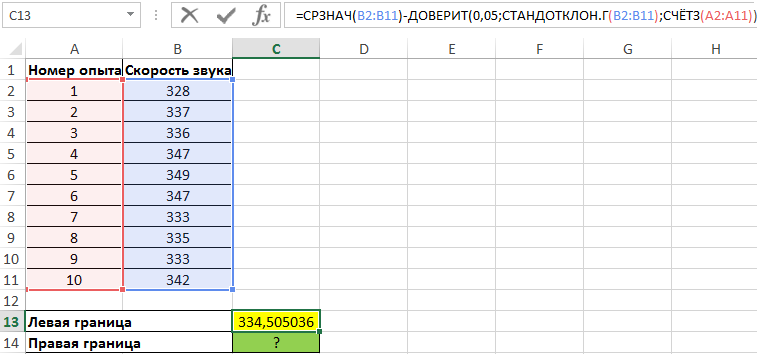

Для нахождения левой границы используем формулу:

В данном случае выборка и генеральная совокупность приняты как имеющиеся данные для 10 проведенных опытов. Среднее выборочное значение рассчитано с помощью функции СРЗНАЧ. Для получения левой границы доверительного интервала из данного значения вычитаем число, полученное в результате выполнения функции ДОВЕРИТ, в которой значение второго аргумента определено с помощью функции СТАНДОТКЛОН.Г, а число опытов – подсчетом количества ячеек функцией СЧЁТЗ.

Поскольку уровень значимости не задан, используем стандартное значение – 0,05.

Правая граница определяется аналогично с разницей в том, что к среднему значению выборки прибавляется результат расчета функции ДОВЕРИТ:

Полученные значения:

Как посчитать доверительный интервал по функции ДОВЕРИТ в Excel

Функция имеет следующую синтаксическую запись:

=ДОВЕРИТ(альфа;стандартное_откл;размер)

Описание аргументов:

- альфа – обязательный, принимает числовое значение, характеризующее уровень значимости – вероятность отклонения нулевой (неверной) гипотезы в том случае, когда она на самом деле верна. Определяется как 1-, где — уровень доверия (вероятность нахождения истинного значения некоторой оцениваемой величины в определенном интервале, называемом доверительным).

- стандартное_откл – обязательный, принимает значение стандартного отклонения величины для генеральной совокупности значений (в Excel предусмотрена функция для определения этой величины — СТАНДОТКЛОН.Г).

- размер – обязательный, принимает числовое значение, характеризующее количество точек данных в анализируемой выборке (ее размер).

Примечания:

- Все аргументы функции должны указываться в виде числовых значений или данных, которые могут быть преобразованы в числа (например, текстовые строки с числами, логические ИСТИНА, ЛОЖЬ). В противном случае результатом выполнения функции ДОВЕРИТ будет код ошибки #ЧИСЛО!

- Аргумент альфа должен быть указан числовым значением из диапазона от 0 до 1 (оба включительно). Иначе функция ДОВЕРИТ вернет код ошибки #ЧИСЛО! Аналогичная ошибка возникает в случаях, когда аргумент стандартное_откл задан числом, взятым из диапазона отрицательных значений или нулем.

- Диапазон допустимых значений для аргумента размер – от 1 до бесконечности со знаком плюс.

Алгоритм построения интервального вариационного ряда с равными интервалами

-

Определяем

число интервалов (групп) вариационного

ряда

Число

групп (интервалов)

приближенно определяется по формуле

Стерджесса:

m

= 1 + 3,322 × lg(n)

где n

— общее число единиц наблюдения (общее

количество элементов в совокупности и

т.д.), lg(n)

– десятичный логарифм от n.

Полученную

по

формуле Стерджесса величину округляют

обычно до целого большего числа,

поскольку количество групп не может

быть дробным числом.

Если

ряд интервальный ряд с таким количеством

групп по каким-то критериям не устраивает,

то можно построить другой интервальный

ряд, округлив m

до

целого меньшего числа и выбрать из двух

рядов более подходящий.

Число

групп не должно быть больше 15.

Также

можно пользоваться следующей таблицей,

если совсем нет возможности вычислить

десятичный логарифм.

|

Объем выборки, |

25-40 |

40-60 |

60-100 |

100-200 |

Больше 200 |

|

Число интервалов, |

5-6 |

6-8 |

7-10 |

8-12 |

10-15 |

-

Определяем

ширину интервала

Ширина

интервала

для интервального вариационного ряда

с равными интервалами определяется по

формуле:

где

Xмакс

— максимальное из значений xi,

Xмин

—

минимальное из значений xi;

m

— число групп (интервалов).

Величину

интервала (i)

обычно округляют до целого числа,

исключение составляют лишь случаи,

когда изучаются малейшие колебания

признака (например, при группировке

деталей по величине размера отклонений

от номинала, измеряемого в долях

миллиметра).

Часто

применяется следующее правило:

|

Количество |

Количество |

Пример |

До |

Пример |

|

0 |

3 |

0,375 |

0,01 |

0,38 |

|

0 |

2 |

0,56 |

0,1 |

0,6 |

|

1 |

3 |

4,658 |

0,01 |

4,66 |

|

1 |

2 |

2,54 |

0,1 |

2,5 |

|

2 |

любое |

12,54 |

1,0 |

13 |

|

3 |

любое |

672,54 |

10,00 |

670 |

|

4 |

любое |

3472,45 |

100,00 |

3500 |

|

и |

-

Определяем

границы интервалов

Нижнюю

границу

первого интервала

принимают равной минимальному значению

признака (чаще всего его предварительно

округляют до целого меньшего числа с

таким же разрядом как ширина интервала).

Например, хмин=

15, i=130,

хн

первого интервала = 10.

хн1

≈ хмин

Верхняя

граница

первого интервала соответствует значению

(Хmin

+ i).

Нижняя

граница второго интервала всегда равно

верхней границе первого интервала. Для

последующих групп границы определяются

аналогично, т е. последовательно

прибавляется величина интервала.

xвi

=

xнi

+ i

xнi

= xвi-1

-

Определяем

частоты интервалов.

Считаем,

сколько значений попало в каждый

интервал. При этом помним, что если

единица обладает значением признака,

равным величине верхней границы

интервала, то ее следует относить к

следующему интервалу.

-

Строим

интервальный ряд в виде таблицы. -

Определяем

середины интервалов.

Для

дальнейшего анализа интервального ряда

понадобится выбрать значение признака

для каждого интервала. Это значение

признака будет общим для всех единиц

наблюдения, попавшим в этот интервал.

Т.е. отдельные элементы «теряют» свои

индивидуальные значения признака и им

присваивается одно общее значение

признака. Таким общим значением является

середина

интервала,

которая обозначается x’i

.

Рассмотрим

на примере с ростом детей, как построить

интервальный ряд с равными интервалами.

Имеются

первоначальные данные.

90,

91, 92, 93, 94, 95, 96, 97, 98, 99,

92,

93, 94, 95, 96, 98,

100,

101, 102, 103, 104, 105, 106, 107, 108, 109,

100,

101, 102, 103, 104, 105, 106, 107, 108, 109,

100,

101, 102, 104,

110,

112, 114, 116, 117, 120, 122, 123, 124, 129,

110,

111, 113, 115, 116, 117, 121, 125, 126, 127,

110,

111, 112, 113, 114, 115, 116, 117, 118, 119, 120, 121, 122, 123, 124,

125, 126, 127, 128, 129,

111,

113, 116, 127,

123, 122, 130,

131, 132, 133, 134, 136, 137, 138, 139, 140, 141, 142, 143, 144, 145,

146, 147, 148, 149, 150,

131,

133, 135, 136, 138, 139, 140, 141, 142, 143, 145, 146, 147, 148

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

17.02.2016629.11 Кб140308126_71740_lekcii_upravlencheskie_resheniya.rtf

- #

- #

- #

- #

- #

- #

- #

- #

Содержание:

Интервальные оценки параметров распределения. Непрерывное и дискретное распределения признаков:

В материалах сегодняшней лекции мы рассмотрим интервальные оценки параметров распределения, а именно непрерывное и дискретное распределения признаков генеральной и выборочной совокупности.

Статистические ряды и их геометрическое изображение дают представление о распределении наблюдаемой случайной величины X по данным выборки. Во многих задачах вид распределения случайной величины X известен, необходимо получить приближённое значение неизвестных параметров этого распределения: m,

Пусть

Точечной оценкой  неизвестного параметра

неизвестного параметра  называется приближённое значение этого параметра, полученное по выборке.

называется приближённое значение этого параметра, полученное по выборке.

Очевидно, что  зависит от элементов выборки

зависит от элементов выборки  . Будем считать, что

. Будем считать, что  — случайная величина и является функцией

— случайная величина и является функцией системы случайных величин, одной из реализации которой является данная выборка.

системы случайных величин, одной из реализации которой является данная выборка.

Точечная оценка  должна удовлетворять свойствам:

должна удовлетворять свойствам:

1. Состоятельность. Оценка  параметра

параметра  называется

называется

состоятельной, если  при

при

Состоятельность оценки можно установить с помощью теоремы: если  , то

, то  — состоятельная оценка.

— состоятельная оценка.

2. Несмещённость. Оценка  параметра

параметра  называется несмещённой, если

называется несмещённой, если  . Для несмещённых оценок систематическая ошибка оценивания равна нулю.

. Для несмещённых оценок систематическая ошибка оценивания равна нулю.

Для оценки параметра  может быть предложено несколько несмещённых оценок. Мерой точности

может быть предложено несколько несмещённых оценок. Мерой точности  считают её дисперсию

считают её дисперсию

Отсюда вытекает третье свойство.

3. Эффективность. Несмещённая оценка  параметра

параметра называется эффективной, если она имеет наименьшую дисперсию по сравнению с другими несмещёнными оценками этого параметра.

называется эффективной, если она имеет наименьшую дисперсию по сравнению с другими несмещёнными оценками этого параметра.

Запишем точечные оценки числовых характеристик случайной величины X.

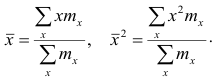

1. Точечная оценка  математического ожидания (выборочного среднего)

математического ожидания (выборочного среднего)  находится по формуле

находится по формуле

Проверим свойства оценки:

а) состоятельность следует из теоремы Чебышева: при

при

б) несмещённость:

в)эффективность:

так как

2. Точечная оценка дисперсии

дисперсии  находится по формуле

находится по формуле

она обладает свойствами: состоятельность, несмещённость,

эффективность.

3. Точечная оценка среднеквадратического отклонения равна

среднеквадратического отклонения равна

Интервальные оценки

При статистической обработке результатов наблюдений необходимо знать не только точечную оценку  параметра

параметра  но и уметь оценить точность этой оценки

но и уметь оценить точность этой оценки

Характеристики вариационного ряда

В материалах сегодняшней лекции мы рассмотрим характеристики вариационного ряда.

Вариационные ряды

Установление закономерностей, которым подчиняются массовые случайные явления, основано на изучении статистических данных — сведений о том, какие значения принял в результате наблюдений интересующий исследователя признак.

Пример:

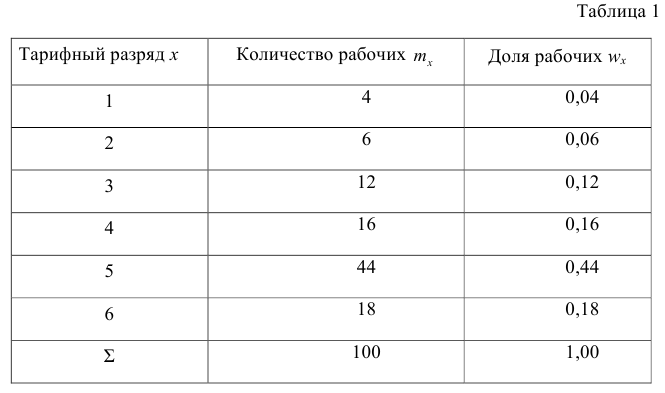

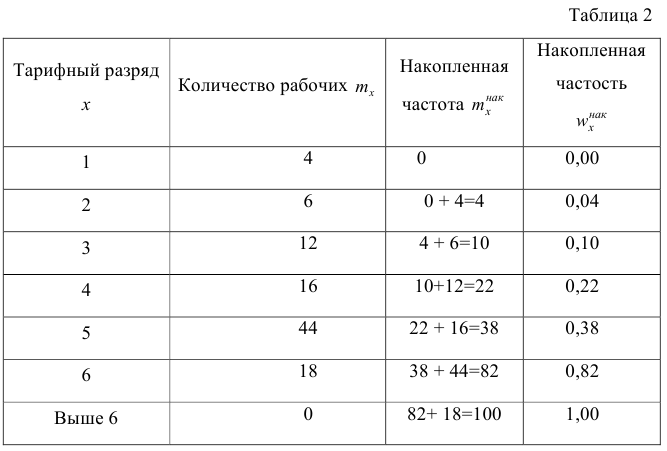

Исследователь, интересующийся тарифным разрядом рабочих механического цеха, в результате опроса 100 рабочих получил следующие сведения:

Здесь признаком является тарифный разряд, а полученные о нём сведения образуют статистические данные. Для изучения данных прежде всего необходимо их сгруппировать. Расположим наблюдавшиеся значения признака в порядке возрастания. Эта операция называется ранжированием статистических данных. В результате получим следующий ряд, который называется ранжированным:

(1, 1, 1, 1) — 4 раза; (2, 2, 2, 2, 2, 2) — 6 раз; (3, 3, …, 3) — 12 раз; (4, 4, …, 4) —

16 раз; (5, 5, …, 5) — 44 раза; (6, 6, …, 6) — 18 раз.

Из ранжированного ряда следует, что признак (тарифный разряд) принял шесть различных значений: первый, второй и т.д. до шестого разряда.

В дальнейшем различные значения признака условимся называть вариантами, а под варьированием — понимать изменение значений признака. Если признак по своей сущности таков, что различные его значения не могут отличаться друг от друга меньше чем на некоторую конечную величину, то говорят, что это дискретно варьирующий признак.

Тарифный разряд — дискретно варьирующий признак: его различные значения не могут отличаться друг от друга меньше, чем на единицу. В примере этот признак принял 6 различных значений — 6 вариантов: вариант 1 повторился 4 раза, вариант 2-6 раз и т.д. Число, показывающее. сколько раз встречается вариант л* в ряде наблюдений, называется частотой варианта  Ранжированный ряд представим в виде табл. 1.

Ранжированный ряд представим в виде табл. 1.

Вместо частоты варианта x можно рассматривать её отношение к общему числу наблюдений n, которое называется частостью варианта х и обозначается  Так как общее число наблюдений равно сумме частот всех вариантов

Так как общее число наблюдений равно сумме частот всех вариантов  то справедлива следующая цепочка равенств:

то справедлива следующая цепочка равенств:

Таблица, позволяющая судить о распределении частот (или частостей) между вариантами, называется дискретным вариационным рядом.

В примере 1 была поставлена задача изучить результаты наблюдений. Если просмотр первичных данных не позволил составить представление о варьировании значений признака, то, рассматривая вариационный, ряд, можно сделать следующие выводы: тарифный разряд колеблется от 1-го до 6-го; наиболее часто встречается 5-й тарифный разряд; с ростом тарифного разряда (до 5-го разряда) растёт число рабочих, имеющих соответствующий разряд.

Наряду с понятием частоты используют понятие накопленной частоты, которую обозначают  Накопленная частота показывает, во скольких наблюдениях признак принял значения, меньшие заданного значения х. Отношение накопленной частоты к общему числу наблюдений называют накопленной частостью и обозначают

Накопленная частота показывает, во скольких наблюдениях признак принял значения, меньшие заданного значения х. Отношение накопленной частоты к общему числу наблюдений называют накопленной частостью и обозначают Очевидно, что

Очевидно, что

В дискретном вариационном ряду накопленные частоты (частости) вычисляются для каждого варианта и являются результатом последовательного суммирования частот (частостей). Накопленные частоты (частости) для вариационного ряда, заданного в табл. 1, вычислены в табл. 2.

Например, варианту 1 соответствует накопленная частота, равная нулю, так как среди опрошенных рабочих не было таких, у которых тарифный разряд был бы меньше 1-го; варианту 5 соответствует накопленная частота 38, так как было 4+6+12+16 рабочих с тарифным разрядом, меньшим 5-го, накопленная частость для этого варианта равна 0,38 (38: 100); если тарифный разряд выше 6-го, то ему соответствует накопленная частота 100, так как тарифный разряд всех опрошенных рабочих не выше 6-го.

Пример:

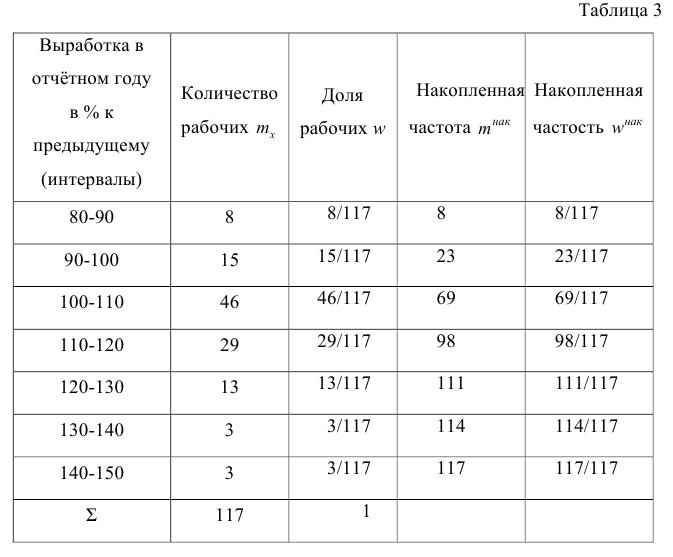

Исследователь, изучающий выработку на одного рабочего-станочника механического цеха в отчётном году в процентах к предыдущему году, получил следующие данные (в целых процентах) по 117 рабочим:

В этом примере признаком является выработка в отчётном году в процентах к предыдущему. Очевидно, что значения, принимаемые этим признаком, могут отличаться одно от другого на сколь угодно малую величину, т. е. признак может принять любое значение в некотором числовом интервале (только для упрощения дальнейших расчетов полученные данные округлены до целых процентов). Такой признак называют непрерывно варьирующим. По приведенным данным трудно выявить характерные черты варьирования значений признака. Построение дискретного вариационного ряда также не даст желаемых результатов (слишком велико число различных наблюдавшихся значений признака). Для получения ясной картины объединим в группы рабочих, у которых величина выработки колеблется, например, в пределах 10%. Сгруппированные данные представим в табл. 3.

В табл. 3 частоты m показывают, во скольких наблюдениях признак принял значения, принадлежащие тому или иному интервалу. Такую частоту называют интервальной, а отношение её к общему числу наблюдений — интервальной частостью w. Таблицу, позволяющую судить о распределении частот (или частостей) между интервалами варьирования значений признака, называют интервальным вариационным рядом.

Интервальный вариационный ряд, представленный в табл. 3, позволяет выявить закономерности распределения рабочих по интервалам выработки. В табл. 3 для верхних границ интервалов приведены накопленные частоты (частости) (они получены последовательным суммированием интервальных частот (частостей), начиная с частоты (частости) первого интервала). Например, для верхней границы третьего интервала, равной 110, накопленная частота равна 69; так как 8+15+46 рабочих имели выработку меньше 110%, накопленная частость равна 69/117.

Интервальный вариационный ряд строят по данным наблюдений за непрерывно варьирующим признаком, а также за дискретно варьирующим, если велико число наблюдавшихся вариантов. Дискретный вариационный ряд строят только для дискретно варьирующего признака.

Иногда интервальный вариационный ряд условно заменяют дискретным. Тогда серединное значение интервала принимают за вариант х, а соответствующую интервальную частоту — за

Построение интервального вариационного ряда

Для построения интервального вариационного ряда необходимо определить величину интервала, установить полную шкалу интервалов, в соответствии с ней сгруппировать результаты наблюдений. В примере 2 при выборе величины интервала учитывались требования наибольшего удобства отсчётов. Интервал был принят равным 10% и оказался удачным. Построенный интервальный ряд позволил выявить закономерности варьирования значений признака. Для определения оптимального интервала h, т.е. такого, при котором построенный интервальный ряд не был бы слишком громоздким и в то же время позволял выявить характерные черты рассматриваемого явления, можно использовать формулу Стэрджеса

где  — соответственно максимальный и минимальный варианты. Если h — дробное число, то за величину интервала следует взять либо ближайшее целое число, либо ближайшую несложную дробь.

— соответственно максимальный и минимальный варианты. Если h — дробное число, то за величину интервала следует взять либо ближайшее целое число, либо ближайшую несложную дробь.

За начало первого интервала рекомендуется принимать величину

начало второго интервала совпадает с концом первого и равно

начало второго интервала совпадает с концом первого и равно

начало третьего интервала совпадает с концом второго и равно

начало третьего интервала совпадает с концом второго и равно  Построение интервалов продолжают до тех пор, пока начало следующего по порядку интервала не будет больше

Построение интервалов продолжают до тех пор, пока начало следующего по порядку интервала не будет больше

После установления шкалы интервалов следует сгруппировать результаты наблюдений. Границы последовательных интервалов записывают в столбец слева, а затем, просматривая статистические данные в том порядке, в каком они были получены, проставляют чёрточки справа от соответствующего интервала. В интервал включается данные, большие или равные нижней границе интервала и меньшие верхней границы. Целесообразно каждые пятое и шестое наблюдения отмечать диагональными черточками, пересекающими квадрат из четырёх предшествующих. Общее количество чёрточек, проставленных против какого-либо интервала, определяет его частоту.

Графическое изображение вариационных рядов

Графическое изображение вариационного ряда позволяет представить в наглядной форме закономерности варьирования значений признака. Наиболее широко используются следующие виды графического изображения вариационных рядов: полигон, гистограмма, кумулятивная

кривая.

Полигон, как правило, служит для изображения дискретного вариационного ряда. Для его построения в прямоугольной системе координат наносят точки с координатами  где x — вариант, а

где x — вариант, а  — соответствующая ему частота. Иногда вместо точек

— соответствующая ему частота. Иногда вместо точек  строят точки (х;

строят точки (х;  . Затем эти точки соединяют последовательно отрезками. Крайние левую и правую точки соединяют соответственно с точками, изображающими ближайший снизу к наименьшему и ближайший сверху к наибольшему варианты. Полученная ломаная линия называется полигоном.

. Затем эти точки соединяют последовательно отрезками. Крайние левую и правую точки соединяют соответственно с точками, изображающими ближайший снизу к наименьшему и ближайший сверху к наибольшему варианты. Полученная ломаная линия называется полигоном.

Гистограмма служит для изображения только интервального вариационного ряда. Для её построения в прямоугольной системе координат по оси абсцисс откладывают отрезки, изображающие интервалы варьирования, и на этих отрезках, как на основании, строят прямоугольники с высотами, равными частотам (или частостям) соответствующего интервала. В результате получают ступенчатую фигуру, состоящую из прямоугольников, которую и называют гистограммой.

Если по оси абсцисс выбрать такой масштаб, чтобы ширина интервала была равна единице, и считать, что по оси ординат единица масштаба соответствует одному наблюдению, то площадь гистограммы равна общему числу наблюдений, если по оси ординат откладывались частоты, и эта площадь равна единице, если откладывались частости.

Иногда интервальный ряд изображают с помощью полигона. В этом случае интервалы заменяют их серединными значениями и к ним относят интервальные частоты. Для полученного дискретного ряда строят полигон.

Кумулятивная кривая (кривая накопленных частот или накопленных частостей) строится следующим образом. Если вариационный ряд дискретный, то в прямоугольной системе координат строят точки с координатами  где х — вариант,

где х — вариант,  — соответствующая накопленная частота. Иногда вместо точек

— соответствующая накопленная частота. Иногда вместо точек строят точки

строят точки  Полученные точки соединяют отрезками.

Полученные точки соединяют отрезками.

Если вариационный ряд интервальный, то по оси абсцисс откладывают интервалы. Верхним границам интервалов соответствуют накопленные частоты (или накопленные частости); нижней границе первого интервала — накопленная частота, равная нулю. Построив кумулятивную кривую, можно приблизительно установить число наблюдений (или их долю в общем количестве наблюдений), в которых признак принял значения, меньшие заданного.

Построение вариационного ряда — первый шаг к осмысливанию ряда наблюдений. Однако на практике этого недостаточно, особенно когда необходимо сравнить два ряда или более. Сравнению подлежат только так называемые однотипные вариационные ряды, т. е. ряды, которые построены по результатам обработки сходных статистических данных. Например, можно сравнивать распределения рабочих по возрасту на двух заводах или распределения времени простоев станков одного вида. Однотипные вариационные ряды обычно имеют похожую форму при графическом изображении, однако могут отличаться друг от друга, а именно: иметь различные значения признака, вокруг которых концентрируются наблюдения (меры этой качественной особенности называется средними величинами); различаться рассеянием наблюдений вокруг средних величин (меры этой особенности получили название показателей вариации).

Средние величины и показатели вариации позволяют судить о характерных особенностях вариационного ряда и называются статистическими характеристиками. К статистическим характеристикам относятся также показатели, характеризующие различия в скошенности полигонов и различия в их островершинности.

Средние величины

Средние величины являются как бы «представителями» всего ряда наблюдений, поскольку вокруг них концентрируются наблюдавшиеся значения признака. Заметим, что только для качественно однородных наблюдений имеет смысл вычислять средние величины.

Различают несколько видов средних величин: средняя арифметическая, средняя геометрическая, средняя гармоническая, средняя квадратическая, средняя кубическая и т.д. При выборе вида средней величины необходимо прежде всего ответить на вопрос: какое свойство ряда мы хотим представить средней величиной или, иначе говоря, какая цель преследуется при вычислении средней? Это свойство, получившее название определяющего, и определяет вид средней. Понятие определяющего свойства впервые введено советским статистиком А. Я. Боярским.

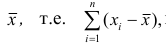

Наиболее распространенной средней величиной является средняя арифметическая. Пусть  — данные наблюдений;

— данные наблюдений;  — средняя арифметическая. Свойство, определяющее среднюю арифметическую, формулируется следующим образом: сумма результатов наблюдений должна остаться неизменной, если каждое из них заменить средней арифметической, т.е.

— средняя арифметическая. Свойство, определяющее среднюю арифметическую, формулируется следующим образом: сумма результатов наблюдений должна остаться неизменной, если каждое из них заменить средней арифметической, т.е.

Так как  Отсюда получаем следующую формулу для

Отсюда получаем следующую формулу для

вычисления средней арифметической по данным наблюдений:

Если по наблюдениям построен вариационный ряд, то средняя арифметическая

где x- — вариант, если ряд дискретный, и центр интервала, если ряд интервальный; — соответствующая частота.

— соответствующая частота.

Частоты в формуле (4) называют весами, а операцию умножения x на

в формуле (4) называют весами, а операцию умножения x на  — операцией взвешивания. Среднюю арифметическую, вычисленную по формуле (4), называют взвешенной в отличие от средней арифметической, вычисленной по формуле (3).

— операцией взвешивания. Среднюю арифметическую, вычисленную по формуле (4), называют взвешенной в отличие от средней арифметической, вычисленной по формуле (3).

Очевидно, что если по данным наблюдений построен дискретный вариационный ряд, то формулы (3) и (4) дают одинаковые значения средней арифметической. Если же по наблюдениям построен интервальный ряд, то средние арифметические, вычисленные по формулам

(3) и (4), могут не совпадать, так как в формуле (4) значения признака внутри каждого интервала принимаются равными центрам интервалов. Ошибка, возникающая в результате такой замены, вообще говоря, очень мала, если наблюдения, распределены равномерно вдоль каждого интервала, а не скапливаются к одноименным границам интервалов (т.е. либо все к нижним границам, либо все к верхним границам).

Среднюю арифметическую для вариационного ряда можно вычислять по формуле

которая является следствием формулы (4). Действительно,

Свойство, определяющее среднюю арифметическую, сводилось к требованию неизменности суммы наблюдений при замене каждого из них средней арифметической. При решении практических задач может оказаться необходимым вычислить такую среднюю  при замене которой каждого наблюдения, осталась бы неизменной сумма q-x степеней наблюдений, т.е. чтобы

при замене которой каждого наблюдения, осталась бы неизменной сумма q-x степеней наблюдений, т.е. чтобы

где q — положительное или отрицательное число. Среднюю  называют степенной средней q-го порядка. Из определяющего свойства (6) получим следующую формулу для вычисления

называют степенной средней q-го порядка. Из определяющего свойства (6) получим следующую формулу для вычисления  по данным наблюдений:

по данным наблюдений:

Сравнивая формулы (7) и (3), можно сделать вывод, что степенная средняя первого порядка есть не что иное, как средняя арифметическая, т.е.

При q=-l из формулы (7) получаем выражение для средней гармонической, при q=2 — для среднеквадратической, при q=3 — для средней кубической и т.д.

Средней геометрической  называют корень n-й степени из произведения наблюдений

называют корень n-й степени из произведения наблюдений  Можно доказать, что средняя геометрическая является предельным случаем степенной средней q-го порядка при q=0, т.е.

Можно доказать, что средняя геометрическая является предельным случаем степенной средней q-го порядка при q=0, т.е.

Рассмотрим основные свойства средней арифметической.

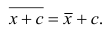

1°. Сумма отклонений результатов наблюдений от средней арифметической равна нулю.

Доказательство. Исходя из определяющего свойства (2) средней арифметической, получаем

Если по результатам наблюдений построен вариационный ряд и средняя арифметическая взвешенная, то свойство 1° формулируется так: сумма произведений отклонений вариантов от средней арифметической на соответствующие частоты равна нулю. Действительно, на основании формулы (4) получаем

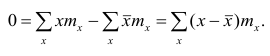

или

2°. Если все результаты наблюдений уменьшить (увеличить) на одно и то же число, то средняя арифметическая уменьшится (увеличится) на то же число. (Доказательство свойств 2° и 3° проведём в предположении, что по результатам наблюдений построен вариационный ряд и средняя арифметическая — взвешенная).

Доказательство. Очевидно, что при уменьшении вариантов на одно и то же число с соответствующие им частоты останутся прежними. Поэтому взвешенная средняя арифметическая для изменённого вариационного ряда такова:

Аналогично можно показать, что  Это свойство позволяет среднюю арифметическую вычислять не по данным вариантам, а по уменьшенным (увеличенным) на одно и то же число с. Если среднюю арифметическую, вычисленную для измененного ряда, увеличить (уменьшить) на число с, то получим среднюю арифметическую для первоначального вариационного ряда.

Это свойство позволяет среднюю арифметическую вычислять не по данным вариантам, а по уменьшенным (увеличенным) на одно и то же число с. Если среднюю арифметическую, вычисленную для измененного ряда, увеличить (уменьшить) на число с, то получим среднюю арифметическую для первоначального вариационного ряда.

3°. Если все результаты наблюдений уменьшить (увеличить) в одно и то же число раз, то средняя арифметическая уменьшится (увеличится) во столько же раз.

Доказательство. Очевидно, что при уменьшении вариантов в k раз их частоты останутся прежними. Поэтому средняя арифметическая для изменённого ряда

Аналогично можно доказать, что Рассмотренное свойство позволяет среднюю арифметическую вычислять не по данным вариантам, а по уменьшенным (увеличенным) в одно и то же число k раз. Если среднюю арифметическую, вычисленную для изменённого ряда, увеличить

Рассмотренное свойство позволяет среднюю арифметическую вычислять не по данным вариантам, а по уменьшенным (увеличенным) в одно и то же число k раз. Если среднюю арифметическую, вычисленную для изменённого ряда, увеличить

(уменьшить) в k раз, то получим среднюю арифметическую для первоначального вариационного ряда.

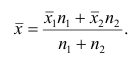

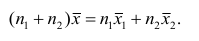

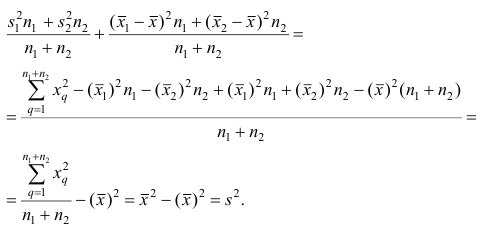

4°. Если ряд наблюдений состоит из двух групп наблюдений, то средняя арифметическая всего ряда равна взвешенной средней арифметической групповых средних, причём весами являются объёмы групп.

Пусть  число наблюдений соответственно в 1-й и 2-й группах;

число наблюдений соответственно в 1-й и 2-й группах;  —

—

средняя арифметическая для всего ряда  наблюдений;

наблюдений;  — средние арифметические соответственно для 1-й и 2-й групп наблюдений. Требуется доказать, что

— средние арифметические соответственно для 1-й и 2-й групп наблюдений. Требуется доказать, что

Доказательство. Исходя из определяющего свойству средней арифметической, имеем: произведение  равно сумме (/?! +/;2) наблюдавшихся значений признака;

равно сумме (/?! +/;2) наблюдавшихся значений признака;  равно сумме

равно сумме наблюдавшихся значений, образующих первую группу:

наблюдавшихся значений, образующих первую группу:  равно сумме

равно сумме  наблюдавшихся значений, образующих вторую группу.

наблюдавшихся значений, образующих вторую группу.

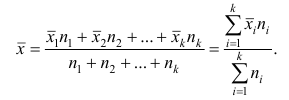

Следовательно,

Следствие. Если ряд наблюдений состоит из k групп наблюдений, то средняя арифметическая всего ряда  равна взвешенной средней арифметической групповых средних

равна взвешенной средней арифметической групповых средних  причём весами являются объёмы групп

причём весами являются объёмы групп

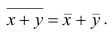

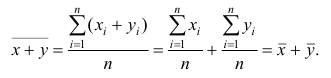

5°. Средняя арифметическая для сумм (разностей) взаимно соответствующих значений признака двух рядов наблюдений с одинаковым числом наблюдений равна сумме (разности) средних арифметических этих рядов.

Пусть  — один ряд наблюдений,

— один ряд наблюдений,  — его средняя арифметическая;

— его средняя арифметическая;  — другой ряд наблюдений,

— другой ряд наблюдений, — его средняя арифметическая

— его средняя арифметическая  — ряд сумм соответствующих наблюдений,

— ряд сумм соответствующих наблюдений,  — его средняя арифметическая. Требуется доказать, что

— его средняя арифметическая. Требуется доказать, что

Доказательство. Имеем

Аналогично можно показать, что

Следствие. Средняя арифметическая алгебраической суммы соответствующих значений признака нескольких рядов наблюдений с одинаковым числом наблюдений равна алгебраической сумме средних арифметических этих рядов.

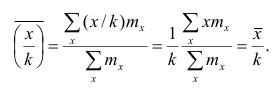

Вычисление средней арифметической вариационного ряда непосредственно по формуле (4) приводит к громоздким расчётам, если числовые значения вариантов и соответствующие им частоты велики. Поэтому часто используют следующий способ, основанный на свойствах 3° и 2° средней арифметической: среднюю вычисляют не по первоначальным вариантам л-, а по уменьшенным на не которое число с, а затем разделённым на некоторое число k т.е. для вариантов  Зная среднюю арифметическую

Зная среднюю арифметическую  для измененного ряда, легко вычислить среднюю арифметическую для первоначального ряда:

для измененного ряда, легко вычислить среднюю арифметическую для первоначального ряда:

Действительно, принимая во внимание свойства 3° и 2° средней арифметической, получаем

откуда следует, что

откуда следует, что

Очевидно, что от выбора числовых значений с и к зависит, насколько простым будет вычисление средней арифметической для измененного ряда. Значения с и k обычно выбирают так, чтобы новые варианты

Очевидно, что от выбора числовых значений с и к зависит, насколько простым будет вычисление средней арифметической для измененного ряда. Значения с и k обычно выбирают так, чтобы новые варианты  были небольшими целыми числами. Если ряд дискретный, то в качестве с берётся вариант, занимающий серединное положение в вариационном ряду (если таких вариантов два, то за k принимается тот, которому соответствует большая частота); за k принимают наибольший общий делитель вариантов (х-с). Если ряд интервальный, то его заменяют дискретным; тогда с — центр серединного интервала (если таких интервала два, то берётся тот, которому соответствует большая частота); за к принимают длину интервала h

были небольшими целыми числами. Если ряд дискретный, то в качестве с берётся вариант, занимающий серединное положение в вариационном ряду (если таких вариантов два, то за k принимается тот, которому соответствует большая частота); за k принимают наибольший общий делитель вариантов (х-с). Если ряд интервальный, то его заменяют дискретным; тогда с — центр серединного интервала (если таких интервала два, то берётся тот, которому соответствует большая частота); за к принимают длину интервала h

Медиана и мода

Наряду со средними величинами в качестве описательных характеристик вариационного ряда применяют медиану и моду.

Медианой  называют значение признака, приходящееся на середину ранжированного ряда наблюдений.

называют значение признака, приходящееся на середину ранжированного ряда наблюдений.

Пусть проведено нечётное число наблюдений, т.е. n=2q—1, и результаты наблюдений проранжированы и выписаны в следующий ряд:

Здесь

Здесь  значение признака, занявшее i-е порядковое место в ранжированном ряду. На середину ряда приходится значение

значение признака, занявшее i-е порядковое место в ранжированном ряду. На середину ряда приходится значение  Следовательно,

Следовательно,

Если проведено чётное число наблюдений, т.е. n=2q, то на середину ранжированного ряда  приходятся значения

приходятся значения  и

и

В этом случае за медиану принимают среднюю арифметическую значений

В этом случае за медиану принимают среднюю арифметическую значений

, т.е.

Покажем на примерах на практическом занятии, как определяется медиана дискретного и интервального вариационных рядов.

В общем случае медиана для интервального вариационного ряда определяется по формуле

или по следующей формуле, полученной из формулы (9) в результате деления числителя и знаменателя входящей в неё дроби на n:

где — начало медианного интервала, т.е. такого, которому соответствует первая из накопленных частот (накопленных частостей), равная или большая половине всех наблюдений (>0,5);

— начало медианного интервала, т.е. такого, которому соответствует первая из накопленных частот (накопленных частостей), равная или большая половине всех наблюдений (>0,5);  —частота (частость), накопленная к началу медианного интервала;

—частота (частость), накопленная к началу медианного интервала;  —частота (частость) медианного интервала.

—частота (частость) медианного интервала.

Модой  называют такое значение признака, которое наблюдалось наибольшее число раз. Нахождение моды для дискретного вариационного ряда не требует каких-либо вычислений, так как ею является вариант, которому соответствует наибольшая частота.

называют такое значение признака, которое наблюдалось наибольшее число раз. Нахождение моды для дискретного вариационного ряда не требует каких-либо вычислений, так как ею является вариант, которому соответствует наибольшая частота.

В случае интервального вариационного ряда мода вычисляется по следующей формуле (вывод формулы можно найти в кн.: Венецкий И. Г Кильдишев Г. С. Теория вероятностей и математическая статистика. М., 1975.):

или по тождественной формуле:

где  — начало модального интервала, т.е. такого, которому соответствует наибольшая частота (частость);

— начало модального интервала, т.е. такого, которому соответствует наибольшая частота (частость);  — частота (частость) модального интервала;

— частота (частость) модального интервала;  — частота (частость) интервала, предшествующего модальному;

— частота (частость) интервала, предшествующего модальному;  — частота (частость) интервала, следующего за модальным.

— частота (частость) интервала, следующего за модальным.

Моду используют в случаях, когда нужно ответить на вопрос, какой товар имеет наибольший спрос, каковы преобладающие в данный момент уровни производительности труда, себестоимости и т. д. Модальная производительность, себестоимость и т.д. помогают вскрыть ресурсы, имеющиеся в экономике.

Показатели вариации

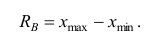

Средние величины, характеризуя вариационный ряд числом, не отражают изменчивости наблюдавшихся значений признака, т.е. вариацию. Простейшим показателем вариации является вариационный размах  равный разности между наибольшим и наименьшим вариантами, т.е.

равный разности между наибольшим и наименьшим вариантами, т.е.

(13)

(13)

Вариационный размах — приближённый показатель вариации, так как почти не зависит от изменения вариантов, а крайние варианты, которые используются для его вычисления, как правило, ненадёжны.

Более содержательными являются меры рассеяния наблюдений вокруг средних величин. Средняя арифметическая является основным видом средних, поэтому ограничимся рассмотрением мер рассеяния наблюдений вокруг средней арифметической.

Сумма отклонений результатов наблюдений  от средней арифметической

от средней арифметической не может характеризовать вариацию наблюдений около средней арифметической. В силу свойства 1° эта сумма равна нулю. Берут или абсолютные величины, или квадраты разностей

не может характеризовать вариацию наблюдений около средней арифметической. В силу свойства 1° эта сумма равна нулю. Берут или абсолютные величины, или квадраты разностей  . В результате получают различные показатели вариации.

. В результате получают различные показатели вариации.

Средним линейным отклонением (d) называют среднюю арифметическую абсолютных величин отклонений результатов наблюдений от их средней ар и ф метической:

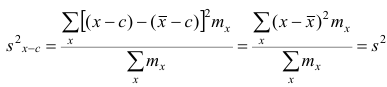

Эмпирической дисперсией  называют среднюю арифметическую квадратов отклонений результатов наблюдений от их средней ар и ф м ети ч ес ко й:

называют среднюю арифметическую квадратов отклонений результатов наблюдений от их средней ар и ф м ети ч ес ко й:

Если по результатам наблюдений построен вариационный ряд, то эмпирическая дисперсия

Вместо эмпирической дисперсии в качестве меры рассеяния наблюдений вокруг средней арифметической часто используют эмпирическое среднеквадратическое отклонение, равное арифметическому значению корня квадратного из дисперсии и имеющее ту же размерность, что и значения признака.

где x — вариант (если ряд дискретный) и центр интервала (если ряд интервальный);  — соответствующая частота (частость);

— соответствующая частота (частость);  — средняя арифметическая.

— средняя арифметическая.

Для краткости величину  часто будем называть просто дисперсией, не употребляя термина «эмпирическая». Однако при этом всегда следует помнить, что в этом случае дисперсия вычислена по результатам наблюдений на основании опытных данных, т.е. является эмпирической. Аналогичное замечание относится и к величине s.

часто будем называть просто дисперсией, не употребляя термина «эмпирическая». Однако при этом всегда следует помнить, что в этом случае дисперсия вычислена по результатам наблюдений на основании опытных данных, т.е. является эмпирической. Аналогичное замечание относится и к величине s.

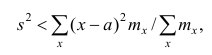

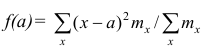

Приведем свойство минимальности эмпирической дисперсии: меньше взвешенной средней арифметической квадратов отклонений вариантов от любой постоянной величины, отличной от средней арифметической, т.е.

меньше взвешенной средней арифметической квадратов отклонений вариантов от любой постоянной величины, отличной от средней арифметической, т.е.

если

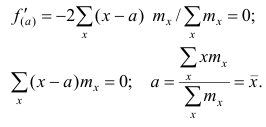

Доказательство. Найдём экстремум функции  . Для

. Для

этого решим уравнение  Имеем:

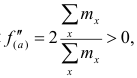

Имеем:

Так как  то функция f(a) имеет в точке

то функция f(a) имеет в точке  минимум.

минимум.

Можно показать, что среднее линейное отклонение не обладает свойством минимальности. Поэтому наиболее употребительными мерами рассеяния

Для вариационного ряда среднеквадратическое отклонение наблюдений вокруг средней арифметической являются эмпирическая дисперсия и эмпирическое среднеквадратическое отклонение.

Итальянский статистик Коррадо Джинни предложил в качестве показателя вариации использовать величину  где

где — ряд наблюдений. Особенность этого показателя состоит в том, что он зависит только от разностей между наблюдениями и измеряет как бы «внутреннюю изменчивость» значений признака, а не их рассеяние вокруг какой-либо точки. Можно показать, что

— ряд наблюдений. Особенность этого показателя состоит в том, что он зависит только от разностей между наблюдениями и измеряет как бы «внутреннюю изменчивость» значений признака, а не их рассеяние вокруг какой-либо точки. Можно показать, что являсь мерой рассеяния значений признака вокруг средней арифметической, характеризует также и внутреннюю их изменчивость.

являсь мерой рассеяния значений признака вокруг средней арифметической, характеризует также и внутреннюю их изменчивость.

Свойства эмпирической дисперсии

Рассмотрим основные свойства эмпирической дисперсии, знание которых позволит упростить её вычисление.

1 °. Дисперсия постоянной величины равна нулю.

Доказательство этого свойства очевидно вытекает из того, что дисперсия является показателем рассеяния наблюдений вокруг средней арифметической, а средняя арифметическая постоянной равна этой постоянной.

2°. Если все результаты наблюдений уменьшить (увеличить) на одно и то же число с, то дисперсия не изменится.

Доказательство свойств 2° и 3° проведём в предположении, что по результатам наблюдений построен вариационный ряд.

Доказательство. Если все варианты уменьшить на число с, то в соответствии со свойством 2° средней арифметической средняя для измененного вариационного ряда равна  следовательно, его дисперсия

следовательно, его дисперсия

,т.е. совпадает с дисперсией первоначального вариационного ряда. Аналогично можно показать, что

Доказанное свойство позволяет вычислять дисперсию не по данным вариантам, а по уменьшенным, (увеличенным) на одно и то же число с, так как дисперсия, вычисленная для измененного ряда, равна первоначальной.

3°. Если все результаты наблюдений уменьшить (увеличить) в одно и то же число k раз, то дисперсия уменьшится (увеличится) в  раз.

раз.

Доказательство. Если все варианты уменьшить в k раз, то, согласно свойству 3 средней арифметической, средняя для измененного вариационного ряда равна  следовательно, его дисперсия

следовательно, его дисперсия

Аналогично можно показать, что

Это свойство позволяет эмпирическую дисперсию вычислять не по данным вариантам, а по уменьшенным (увеличенным) в одно и то же число k раз. Если дисперсию, вычисленную для измененного ряда, увеличить (уменьшить) в  раз, то получим дисперсию для первоначального вариационного ряда.

раз, то получим дисперсию для первоначального вариационного ряда.

Следствие. Если все варианты уменьшить (увеличить) в k раз, то среднеквадратическое отклонение уменьшится (увеличится) в число раз, равное k.

Следствие очевидно вытекает из определения среднеквадратического

отклонения.

Прежде чем рассматривать следующее свойство дисперсии, докажем теорему.

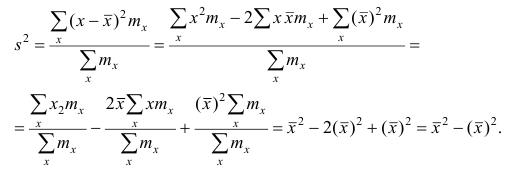

Теорема. Эмпирическая дисперсия равна разности между средней

арифметической квадратов наблюдений и квадратом средней

арифметической, т.е.

Доказательство проведём для случая взвешенных средних арифметических, т.е.

Доказательство. Тождественно преобразуя выражения для дисперсии, имеем

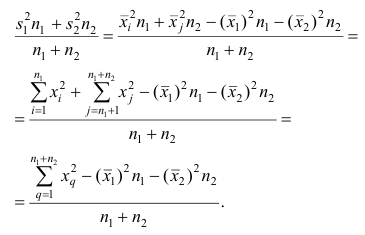

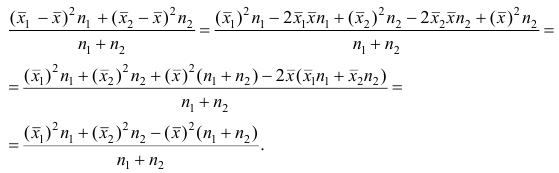

4°, Если ряд наблюдений состоит из двух групп наблюдений, то дисперсия всего ряда равна сумме средней арифметической групповых дисперсий и средней арифметической квадратов отклонений групповых средних от средней всего ряда, причем ‘ при вычислении средних арифметических весами являются объемы групп.

Пусть  — число наблюдений соответственно в 1-й и 2-й группах;

— число наблюдений соответственно в 1-й и 2-й группах;  — средние арифметические для 1-й и 2-й групп наблюдений;

— средние арифметические для 1-й и 2-й групп наблюдений; — дисперсии для 1-й и 2-й групп наблюдений;

— дисперсии для 1-й и 2-й групп наблюдений;  — средняя арифметическая и дисперсия для всего ряда

— средняя арифметическая и дисперсия для всего ряда  наблюдений. Требуется доказать, что

наблюдений. Требуется доказать, что

Доказательство.

Доказательство.

Пусть — ряд наблюдавшихся значений признака, причем к первой группе относятся наблюдения

— ряд наблюдавшихся значений признака, причем к первой группе относятся наблюдения  , а ко второй — наблюдения

, а ко второй — наблюдения  Обозначим символом i порядковый номер наблюдения, попавшего в 1-ю группу, а через j — порядковый номер наблюдения, попавшего во 2-ю группу. На основании теоремы о дисперсии имеем

Обозначим символом i порядковый номер наблюдения, попавшего в 1-ю группу, а через j — порядковый номер наблюдения, попавшего во 2-ю группу. На основании теоремы о дисперсии имеем Следовательно, первое слагаемое имеет вид

Следовательно, первое слагаемое имеет вид

В соответствии со свойством 4° средней арифметической можно записать  Учитывая последнее равенство, преобразуем второе слагаемое:

Учитывая последнее равенство, преобразуем второе слагаемое:

Используя найденные выражения для слагаемых, получаем

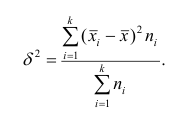

Свойство 4° можно обобщить на случай, когда ряд наблюдений состоит из любого количества  групп наблюдений. Введём понятия межгрупповой и внутригрупповой дисперсий.

групп наблюдений. Введём понятия межгрупповой и внутригрупповой дисперсий.

Если ряд наблюдений состоит из k групп наблюдений, то межгрупповой дисперсией  называют среднюю арифметическую квадратов отклонений групповых средних

называют среднюю арифметическую квадратов отклонений групповых средних  от средней всего ряда наблюдений

от средней всего ряда наблюдений  причём весами являются объёмы групп

причём весами являются объёмы групп т.е.

т.е.

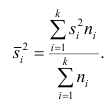

Средней групповых дисперсий или внутригрупповой дисперсией  называют среднюю арифметическую групповых дисперсий

называют среднюю арифметическую групповых дисперсий причём весами являются объёмы групп

причём весами являются объёмы групп

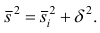

Следствие (свойства 4°). Если ряд наблюдений состоит из k групп наблюдений, то дисперсия всего ряда s2 равна сумме внутригрупповой и межгрупповой дисперсий, т.е.

Вычисление дисперсии вариационного ряда непосредственно по формуле (16) приводит к громоздким расчётам, если числовые значения вариантов и соответствующие им частоты велики. Поэтому часто дисперсию вычисляют не по первоначальным вариантам х, а по вариантам  Зная

Зная  (дисперсию для измененного ряда), легко вычислить дисперсию

(дисперсию для измененного ряда), легко вычислить дисперсию  для первоначального ряда:

для первоначального ряда:

Действительно, принимая во внимание свойства 3° и 2° дисперсии, получаем

откуда следует, что

Требования к с и k предъявляют те же, что и в упрощенном способе вычисления средней арифметической.

Эмпирические центральные и начальные моменты

Средняя арифметическая и дисперсия вариационного ряда являются частными случаями более общего понятия о моментах вариационного ряда.

Эмпирическим начальным моментом порядка q называют взвешенную среднюю арифметическую q-x степеней вариантов, т.е.

порядка q называют взвешенную среднюю арифметическую q-x степеней вариантов, т.е.

Эмпирический начальный момент нулевого порядка

Эмпирический начальный момент первого порядка

Эмпирический начальный момент второго порядка  и т.д.

и т.д.

Эмпирическим центральным моментом  порядка q называют взвешенную среднюю арифметическую q-x степеней отклонений вариантов от их средней арифметической, т.е.

порядка q называют взвешенную среднюю арифметическую q-x степеней отклонений вариантов от их средней арифметической, т.е.

Эмпирический центральный момент нулевого порядка

Эмпирический центральный момент первого порядка

Эмпирический центральный момент первого порядка  (в силу свойства 1° средней арифметической).

(в силу свойства 1° средней арифметической).

Эмпирический центральный момент второго порядка

В дальнейшем для краткости величину часто будем называть просто центральным моментом (начальным моментом), не употребляя термин «эмлирический».

часто будем называть просто центральным моментом (начальным моментом), не употребляя термин «эмлирический».

Используя формулу бинома Ньютона, разложим в ряд выражение для центрального момента q-го порядка:

В проведенных тождественных преобразованиях использованы свойства 5° и 3° средней арифметической;  — число сочетаний из q элементов по р элементов

— число сочетаний из q элементов по р элементов

Итак, центральный момент q-го порядка выражается через начальные моменты следующим образом:

Полагая q = 0, 1, 2,…, можно получить выражения центральных моментов различных порядков через начальные моменты:

и т.д.

Заметим, что формула (23) для центрального момента второго порядка, как и следовало ожидать, аналогична формуле (18) для дисперсии.

Рассмотрим свойства центральных моментов, которые позволят значительно упростить их вычисление.

1°. Если все варианты уменьшить (увеличить) на одно и то же число с, то центральный момент q-го порядка не изменится.

Доказательство. Если все варианты уменьшить на число с, то средняя арифметическая для измененного ряда равна  поэтому центральный момент q-го порядка

поэтому центральный момент q-го порядка

Аналогично можно показать, что

2°. Если все варианты уменьшить (увеличить) в одно и то же число k раз, то центральный момент q-го порядка уменьшится (увеличится) в  раз. Доказательство. Если все варианты уменьшить в одно и то же число k раз,

раз. Доказательство. Если все варианты уменьшить в одно и то же число k раз,

то средняя арифметическая для измененного вариационного ряда равна

поэтому центральный момент q-го порядка

Аналогично можно показать, что

Для облегчения расчётов центральные моменты вычисляют не по первоначальным вариантам х, а по вариантам Зная

Зная (центральный момент q-го порядка для измененного ряда), легко вычислить центральный момент q-го порядка для первоначального ряда:

(центральный момент q-го порядка для измененного ряда), легко вычислить центральный момент q-го порядка для первоначального ряда:

внимание свойства центрального момента, получаем

откуда следует, что

Эмпирические асимметрия и эксцесс

Эмпирическим коэффициентом асимметрии  называют отношение центрального момента третьего порядка к кубу среднеквадратического отклонения:

называют отношение центрального момента третьего порядка к кубу среднеквадратического отклонения:

Если полигон вариационного ряда скошен, т.е. одна из его ветвей, начиная от вершины, зримо длиннее другой, то такой ряд называют асимметричным. Из формулы (27) следует, что если в вариационном ряду преобладают варианты, меньшие  то эмпирический коэффициент асимметрии отрицателен; говорят, что в этом случае имеет место левосторонняя асимметрия. Если же в вариационном ряду преобладают варианты, большие

то эмпирический коэффициент асимметрии отрицателен; говорят, что в этом случае имеет место левосторонняя асимметрия. Если же в вариационном ряду преобладают варианты, большие  то эмпирический коэффициент асимметрии положителен; в этом случае имеет место правосторонняя асимметрия. При левосторонней асимметрии левая ветвь полигона длиннее правой. При правосторонней, более длинной является правая ветвь.

то эмпирический коэффициент асимметрии положителен; в этом случае имеет место правосторонняя асимметрия. При левосторонней асимметрии левая ветвь полигона длиннее правой. При правосторонней, более длинной является правая ветвь.

Эмпирическим эксцессом или коэффициентом крутости  называют уменьшенное на 3 единицы отношение центрального момента четвертого порядка к четвертой степени среднеквадратического отклонения:

называют уменьшенное на 3 единицы отношение центрального момента четвертого порядка к четвертой степени среднеквадратического отклонения:

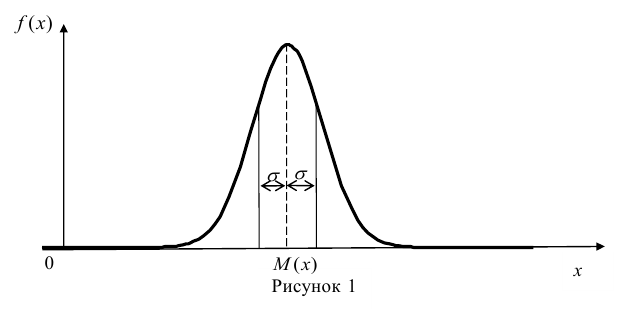

За стандартное значение эксцесса принимают нуль-эксцесс так называемой нормальной кривой (см. рис. 1).

Кривые, у которых эксцесс отрицательный, по сравнению с нормальной менее крутые, имеют, более плоскую вершину и называются «плосковершинными» Кривые с положительным эксцессом более крутые по сравнению с нормальной кривой, имеют более острую вершину и называются «островершинными».

Интервальные оценки параметров распределений

Доверительный интервал, доверительная вероятность:

Точечная оценка неизвестного параметра  , найденная по выборке объема

, найденная по выборке объема  из генеральной совокупности, не позволяет непосредственно узнать ошибку, которая получается, когда вместо точного значения неизвестного параметра

из генеральной совокупности, не позволяет непосредственно узнать ошибку, которая получается, когда вместо точного значения неизвестного параметра  принимается некоторое его приближение (оценка)

принимается некоторое его приближение (оценка)  Поэтому чаще пользуются интервальной оценкой, основанной на определении некоторого интервала, накрывающего неизвестное значение параметра

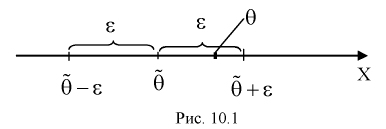

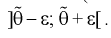

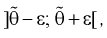

Поэтому чаще пользуются интервальной оценкой, основанной на определении некоторого интервала, накрывающего неизвестное значение параметра  с определенной вероятностью. На рис. 10.1 изображен интервал длиной

с определенной вероятностью. На рис. 10.1 изображен интервал длиной  , внутри которого в любом месте может находиться неизвестное значение параметра

, внутри которого в любом месте может находиться неизвестное значение параметра  .

.

Чем меньше разность  тем лучше качество оценки. И если записать

тем лучше качество оценки. И если записать  то

то  будет характеризовать точность оценки.

будет характеризовать точность оценки.

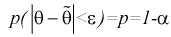

Доверительной вероятностью оценки называется вероятность  выполнения неравенства

выполнения неравенства  . Доверительную вероятность р обычно задают заранее: 0,9; 0,95; 0,9973. И доверительная вероятность показывает, что с вероятностью р параметр

. Доверительную вероятность р обычно задают заранее: 0,9; 0,95; 0,9973. И доверительная вероятность показывает, что с вероятностью р параметр  будет накрываться данным интервалом

будет накрываться данным интервалом

или

или

(10.1)

(10.1)

Из (10.1) видно, что неизвестный параметр  находится внутри интервала

находится внутри интервала

Доверительным интервалом называется интервал накрывающий неизвестный параметр 0 с заданной доверительной вероятностью

накрывающий неизвестный параметр 0 с заданной доверительной вероятностью

Длина его (см. рис. 10.1)  . Параметр

. Параметр  -уровень значимости.

-уровень значимости.

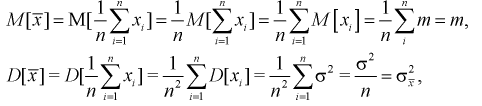

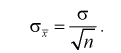

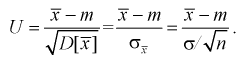

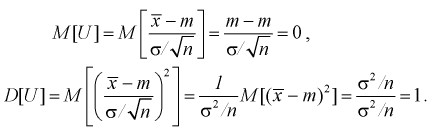

Доверительный интервал для математического ожидания случайной величины X при известной дисперсии

Доверительный интервал для математического ожидания случайной величины X при известной дисперсии (или  )

)

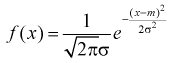

Пусть эксперимент Е описывается нормальной случайной величиной X.

Плотность распределения  . Предположим, что известна дисперсия

. Предположим, что известна дисперсия  — неизвестна. Тогда точечную оценку математического ожидания можно получить из выборки объемом

— неизвестна. Тогда точечную оценку математического ожидания можно получить из выборки объемом  — и она определится так:

— и она определится так: Рассматривая выборку

Рассматривая выборку  как

как  независимых случайных величин, имеющих одно и тоже нормальное распределение, определим числовые характеристики

независимых случайных величин, имеющих одно и тоже нормальное распределение, определим числовые характеристики

откуда получим

(10.2)

(10.2)

Для определения доверительного интервала рассмотрим разность между оценкой и параметром:  Нормируем ее (сделаем безразмерной), т. е. разделим на

Нормируем ее (сделаем безразмерной), т. е. разделим на  и обозначим как случайную величину U:

и обозначим как случайную величину U:

(10.3)

(10.3)

Покажем, что случайная величина U имеет нормированный нормальный закон распределения. Найдем ее числовые характеристики:

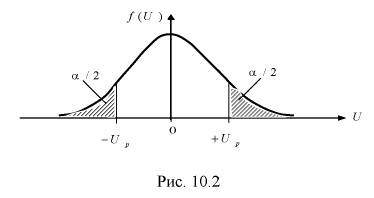

Таким образом  — это значит, что U имеет нормированное нормальное распределение, график которого изображен на рис. 10.2.

— это значит, что U имеет нормированное нормальное распределение, график которого изображен на рис. 10.2.

Зная плотность распределения случайной величины U, легко найти вероятность попадания случайной величины U в интервал (см. рис. 10.2):

(см. рис. 10.2):

Левая часть этого уравнения представляет собой доверительную вероятность

Тогда из (10.4) и (10.5) следует уравнение

Решая уравнение (10.6), по таблицам функции Лапласа для заданной доверительной вероятности  можно найти границы доверительного интервала для U, т. е. квантили

можно найти границы доверительного интервала для U, т. е. квантили  . Считая, что квантили

. Считая, что квантили  известны, преобразуем правую часть уравнения (10.5), подставляя в нее (10.3):

известны, преобразуем правую часть уравнения (10.5), подставляя в нее (10.3):

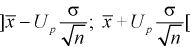

Считая, что  — известна, из (10.7) следует, что доверительный интервал

— известна, из (10.7) следует, что доверительный интервал  накрывает неизвестное математическое ожидание

накрывает неизвестное математическое ожидание  с заданной доверительной вероятностью

с заданной доверительной вероятностью  Точность оценки математического ожидания или длина доверительного интервала

Точность оценки математического ожидания или длина доверительного интервала

Замечания по формуле (10.8):

- при увеличении объема выборки

из (10.8) видим, что е уменьшается, значит, уменьшается длина доверительного интервала, а точность оценки увеличивается;

из (10.8) видим, что е уменьшается, значит, уменьшается длина доверительного интервала, а точность оценки увеличивается; - увеличение доверительной вероятности приводит к увеличению длины доверительного интервала (см. рис. 10.2, где квантили увеличиваются), т. е. е увеличивается, а точность оценки падает;

- если задать точность е и доверительную вероятность , то можно найти объем выборки, который обеспечит заданную точность:

из (10.8) видим, что е уменьшается, значит, уменьшается длина доверительного интервала, а точность оценки увеличивается;

из (10.8) видим, что е уменьшается, значит, уменьшается длина доверительного интервала, а точность оценки увеличивается; приводит к увеличению длины доверительного интервала (см. рис. 10.2, где квантили

приводит к увеличению длины доверительного интервала (см. рис. 10.2, где квантили  увеличиваются), т. е. е увеличивается, а точность оценки падает;

увеличиваются), т. е. е увеличивается, а точность оценки падает; , то можно найти объем выборки, который обеспечит заданную точность:

, то можно найти объем выборки, который обеспечит заданную точность:

Пример №1

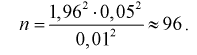

Сколько конденсаторов одного номинала надо измерить, чтобы с вероятностью 0,95 можно было утверждать, что мы с точностью 1 % определили их среднее значение — математическое ожидание.

Обозначим  по таблицам функции Лапласа найдем квантиль для заданной доверительной вероятности 0,95:

по таблицам функции Лапласа найдем квантиль для заданной доверительной вероятности 0,95:  = 1,96. Для проведения расчетов положим

= 1,96. Для проведения расчетов положим  Подставляя эти значения в (10.9), получим

Подставляя эти значения в (10.9), получим

Доверительный интервал для математического ожидания нормальной случайной величины X при НЕизвестной дисперсии

Доверительный интервал для математического ожидания нормальной случайной величины X при неизвестной дисперсии или

Пусть эксперимент описывается случайной величиной X с нормальным распределением с неизвестными параметрами  Для определения точечных оценок этих параметров из генеральной совокупности извлечена выборка

Для определения точечных оценок этих параметров из генеральной совокупности извлечена выборка  объемом

объемом  . Тогда точечные оценки этих параметров определяются так:

. Тогда точечные оценки этих параметров определяются так:

Здесь использовали для оценки дисперсии  — модифицированную выборочную дисперсию, несмещенную оценку. Для построения доверительного интервала рассмотрим разность между оценкой и параметром:

— модифицированную выборочную дисперсию, несмещенную оценку. Для построения доверительного интервала рассмотрим разность между оценкой и параметром:  . Нормируем ее, т. е. разделим на

. Нормируем ее, т. е. разделим на  и обозначим результат как случайную величину t. Ранее мы показали, что

и обозначим результат как случайную величину t. Ранее мы показали, что  но т. к. здесь

но т. к. здесь  неизвестна, возьмем ее оценку

неизвестна, возьмем ее оценку  и тогда

и тогда  . Тогда случайная величина t принимает вид

. Тогда случайная величина t принимает вид

Умножим числитель и знаменатель в (10.10) на

Здесь X — нормированная нормальная случайная величина, знаменатель — распределение  с

с  степенями свободы. Поэтому, согласно определению (см. раздел 9.3, формула (9.5)), можно утверждать, что случайные величины

степенями свободы. Поэтому, согласно определению (см. раздел 9.3, формула (9.5)), можно утверждать, что случайные величины  определяемые по формулам (10.10) и (10.11), имеют закон распределения Стьюдента с

определяемые по формулам (10.10) и (10.11), имеют закон распределения Стьюдента с  степенями свободы.

степенями свободы.

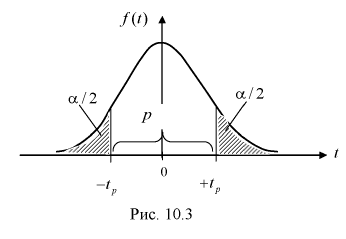

Зная закон распределения случайной величины t и задавая доверительную вероятность  , можно найти вероятность попадания ее в интервал

, можно найти вероятность попадания ее в интервал

(рис. 10.3).

(рис. 10.3).

Из таблиц распределений Стьюдента по заданной доверительной вероятности  и числу степеней свободы

и числу степеней свободы  находим квантили

находим квантили  удовлетворяющие условию

удовлетворяющие условию

Подставляя в (10.13) вместо t равенство (10.10), получаем

Разрешим неравенство в левой части формулы (10.14) относительно

Отсюда непосредственно следует, что доверительный интервал  накрывает неизвестный параметр

накрывает неизвестный параметр  — (математическое ожидание) с доверительной вероятностью

— (математическое ожидание) с доверительной вероятностью

Интервал (10.15) несколько шире интервала (10.7), определенного для той же выборки и той же доверительной вероятности. Зато в (10.15) используется меньшая априорная информация —  знать не надо.

знать не надо.

Можно обозначить ширину доверительного интервала или точность через  , и из (10.15) следует

, и из (10.15) следует

Все замечания, сделанные по формуле (10.8), справедливы и для формулы (10.16).

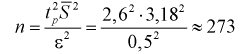

Пример №2

Даны результаты четырех измерений напряжения сети (значения приведены в

Считаем, что X — напряжение сети — является нормальной случайной величиной. Построить доверительный интервал с вероятностью 0,95 для истинного напряжения сети —

Найдем точечную оценку

Из таблиц распределения Стьюдента для

— число степеней свободы; находим квантиль

— число степеней свободы; находим квантиль  Вычислим модифицированную выборочную дисперсию

Вычислим модифицированную выборочную дисперсию

Тогда

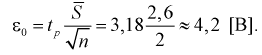

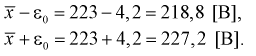

Полученные значения подставим в формулу (10.16):

Найдем левую и правую границы доверительного интервала для

Таким образом, истинное напряжение сети с вероятностью 0,95 накрывается доверительным интервалом

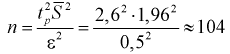

Найдем минимальное число измерений, чтобы с вероятностью 0,95 точ ность определения истинного напряжения сети не превышала 0,5 В, т. е.  Из (10.16) имеем

Из (10.16) имеем

измерения.

измерения.

Видим, что число измерений  велико. Следует отметить, что значение квантиля

велико. Следует отметить, что значение квантиля  зависит от

зависит от  и при увеличении

и при увеличении  будет убывать. При больших

будет убывать. При больших  значение квантиля стремится к постоянной величине и равно

значение квантиля стремится к постоянной величине и равно  . Тогда после коррекции значения квантиля вычисляем по формуле (10.16) скорректированное значение

. Тогда после коррекции значения квантиля вычисляем по формуле (10.16) скорректированное значение  :

:

измерения.

измерения.

Доверительный интервал для дисперсии или ст нормальной случайной величины X

Рассмотрим вероятностный эксперимент с нормальной моделью, где параметры  неизвестны. Предположим, что по выборке

неизвестны. Предположим, что по выборке  найдены точечные оценки этих параметров:

найдены точечные оценки этих параметров:

Составим вспомогательную случайную величину

Эта случайная величина имеет распределение  степенями свободы. Покажем это, подставив в (10.17) выражение для

степенями свободы. Покажем это, подставив в (10.17) выражение для

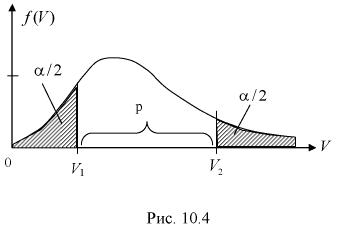

Это и есть распределение хи-квадрат с  степенью свободы. На рис. 10.4 приведен график этого распределения.

степенью свободы. На рис. 10.4 приведен график этого распределения.

Зная закон распределения случайной величины У, определим вероятность того, что случайная величина  попадет в интервал

попадет в интервал

Здесь  плотность распределения

плотность распределения  с

с  степенями свободы. Из рис. 10.4 видно, что кривая для плотности распределения

степенями свободы. Из рис. 10.4 видно, что кривая для плотности распределения  несимметрична относительно центра распределения, поэтому границы доверительного интервала или квантили

несимметрична относительно центра распределения, поэтому границы доверительного интервала или квантили  для данной вероятности

для данной вероятности  не определяются однозначно. Чтобы избежать неопределенности будем их находить из условия

не определяются однозначно. Чтобы избежать неопределенности будем их находить из условия

Это означает, что площади заштрихованных фигур равны. Задавая доверительную вероятность  по таблицам распределения

по таблицам распределения  для числа степеней свободы

для числа степеней свободы  используя условия (10.19), находим квантили

используя условия (10.19), находим квантили

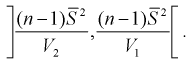

Считая  и р известными, перепишем (10.18) в следующем виде:

и р известными, перепишем (10.18) в следующем виде:

Подставим в (10.20) значение  , определяемое формулой (10.17):

, определяемое формулой (10.17):

Решаем неравенство в левой части (10.21) относительно

Из (10.22) записываем доверительный интервал для

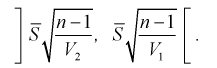

Для среднего квадратического отклонения  доверительный интервал имеет следующий вид:

доверительный интервал имеет следующий вид:

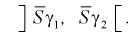

Можно ввести коэффициенты

Тогда доверительный интервал для о определится следующим образом:

Коэффициенты  , соответствующие доверительной вероятности

, соответствующие доверительной вероятности  и числу степеней свободы

и числу степеней свободы  , находятся по таблицам распределения

, находятся по таблицам распределения  .

.

Пример №3

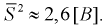

В предыдущем разделе (10.3) приведен пример для измеренных значений напряжения сети. Продолжим и найдем доверительный интервал для среднего квадратического отклонения  .

.

Найдена точечная оценка для  Задавая доверительную вероятность

Задавая доверительную вероятность  , зная число степеней свободы

, зная число степеней свободы  , по таблицам распределения

, по таблицам распределения  , используя (10.23), находим коэффициенты

, используя (10.23), находим коэффициенты

Тогда нижняя граница для

Верхняя граница для

И окончательно:

Пример №4

Случайная величина  имеет нормальное распределение с известным средним квадратическим отклонением

имеет нормальное распределение с известным средним квадратическим отклонением  Найти доверительный интервал для оценки неизвестного математического ожидания

Найти доверительный интервал для оценки неизвестного математического ожидания  с надежностью

с надежностью  если по данным выборки объемом

если по данным выборки объемом  вычислено

вычислено

Решение. Определим значение  по табл. П2:

по табл. П2:

Точность оценки

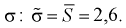

Подставим в неравенство (4.1):

Смысл полученного результата: если произведено достаточно большое число выборок по 36 в каждой, то 95 % из них определяют такие доверительные

интервалы, в которых  заключено, и лишь в 5 % случаев оно может выйти за границы доверительного интервала.

заключено, и лишь в 5 % случаев оно может выйти за границы доверительного интервала.

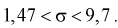

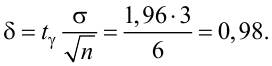

Пример №5

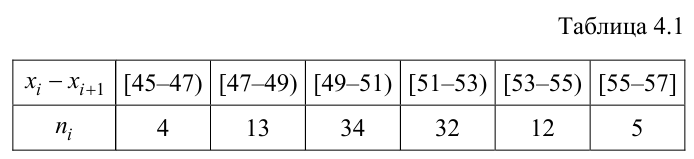

Для исследования нормального распределения  извлечена выборка (табл. 4.1).

извлечена выборка (табл. 4.1).

Найти с надежностью  доверительные интервалы для математического ожидания и среднего квадратического отклонения исследуемой СВ.

доверительные интервалы для математического ожидания и среднего квадратического отклонения исследуемой СВ.

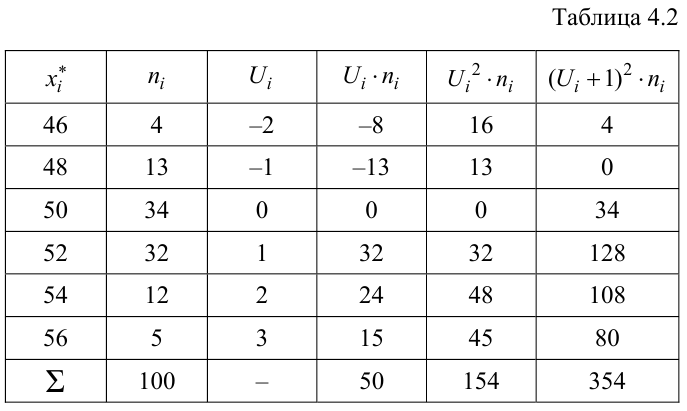

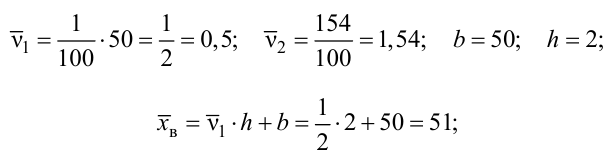

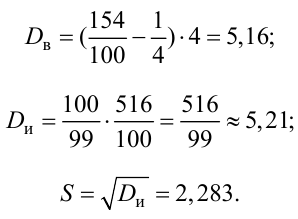

Решение. Найдем несмещенные оценки для математического ожидания и дисперсии, используя метод произведений (табл. 4.2).

Контроль:

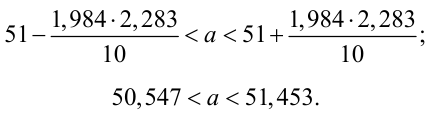

По табл. П3 по данным  находим

находим

Для определения доверительного интервала для математического ожидания используем неравенство (4.2):

Таким образом, интервал (50, 547; 51, 453) накрывает точку  с вероятностью 0,95.

с вероятностью 0,95.

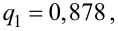

Для определения доверительного интервала для среднего квадратического отклонения используем неравенство (4.3). По табл. П4 по заданным  находим

находим

С вероятностью 0,95 неизвестное значение  накрывается интервалом (2,004; 2,651).

накрывается интервалом (2,004; 2,651).

- Алгебра событий — определение и вычисление

- Свойства вероятности

- Многомерные случайные величины

- Случайные события — определение и вычисление

- Основные законы распределения дискретных случайных величин

- Непрерывные случайные величины

- Закон больших чисел

- Генеральная и выборочная совокупности

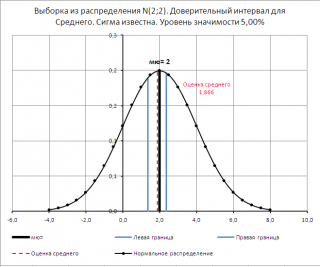

Построим в MS EXCEL доверительный интервал для оценки среднего значения распределения в случае известного значения дисперсии.

В статье

Статистики, выборочное распределение и точечные оценки в MS EXCEL

дано определение

точечной оценки

параметра распределения (point estimator). Однако, в силу случайности выборки,

точечная оценка

не совпадает с оцениваемым параметром и более разумно было бы указывать интервал, в котором может находиться неизвестный параметр при наблюденной выборке х

1

, x

2

, …, х

n

. Поэтому цель использования

доверительных интервалов

состоит в том, чтобы по возможности избавиться от неопределенности и сделать как можно более полезный

статистический вывод

.

Примечание

: Процесс обобщения данных

выборки

, который приводит к

вероятностным

утверждениям обо всей

генеральной совокупности

, называют

статистическим выводом

(statistical inference).

СОВЕТ

: Для построения

Доверительного интервала

нам потребуется знание следующих понятий:

-

дисперсия и стандартное отклонение

,

-

выборочное распределение статистики

,

-

уровень доверия/ уровень значимости

,

-

стандартное нормальное распределение

и

его квантили

.

К сожалению, интервал, в котором

может

находиться неизвестный параметр, совпадает со всей возможной областью изменения этого параметра, поскольку соответствующую

выборку

, а значит и

оценку параметра

, можно получить с ненулевой вероятностью. Поэтому приходится ограничиваться нахождением границ изменения неизвестного параметра с некоторой заданной наперед вероятностью.

Определение

:

Доверительным интервалом

называют такой интервал изменения случайной величины

,

которыйс заданной вероятностью

,

накроет истинное значение оцениваемого параметра распределения.

Эту заданную вероятность называют

уровнем доверия

(или

доверительной вероятностью

).

Обычно используют значения

уровня доверия

90%; 95%; 99%, реже 99,9% и т.д. Например,

уровень

доверия

95% означает, что дополнительное событие, вероятность которого 1-0,95=5%, исследователь считает маловероятным или невозможным.

Примечание

:

Вероятность этого дополнительного события называется

уровень значимости

или

ошибка первого рода

. Подробнее см. статью

Уровень значимости и уровень надежности в MS EXCEL

.

Разумеется, выбор

уровня доверия

полностью зависит от решаемой задачи. Так, степень доверия авиапассажира к надежности самолета, несомненно, должна быть выше степени доверия покупателя к надежности электрической лампочки.

Примечание

:

Построение

доверительного интервала

в случае, когда

стандартное отклонение

неизвестно, приведено в статье

Доверительный интервал для оценки среднего (дисперсия неизвестна) в MS EXCEL

. О построении других

доверительных интервалов

см. статью

Доверительные интервалы в MS EXCEL

.

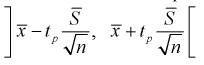

Формулировка задачи

Предположим, что из

генеральной совокупности