Первоначальная стоимость основного средства — это оценка, по которой объект принимается к учету, а впоследствии амортизируется. Ошибки при ее формировании могут привести к искажению как финансового результата, так и валюты баланса организации. В налоговом учете неверное формирование стоимости основных средств может стать причиной занижения налога на прибыль. Рассказываем, как правильно сформировать первоначальную стоимость основных средств, и с какими подводными камнями можно столкнуться.

Первоначальная стоимость основного средства — это оценка, по которой объект принимается к учету, а впоследствии амортизируется. Ошибки при ее формировании могут привести к искажению как финансового результата, так и валюты баланса организации. В налоговом учете неверное формирование стоимости основных средств может стать причиной занижения налога на прибыль. Рассказываем, как правильно сформировать первоначальную стоимость основных средств, и с какими подводными камнями можно столкнуться.

В бухгалтерском учете первоначальная стоимость основных средств формируется в соответствии с ПБУ 6/01. Для целей налогового учета и расчета налога на прибыль порядок определения стоимости ОС устанавливает статья 257 НК, в соответствии с которой основные средства считаются амортизируемым имуществом.

Следует обратить внимание, что в соответствии со статьей 257 в состав ОС не включается амортизируемое имущество, первоначальная стоимость которого менее 100 000 рублей. В бухгалтерском учете такого лимита нет, однако допускается ОС, первоначальная стоимость которых менее 40 000 рублей, отражать в составе МПЗ, при условии закрепления данного подхода в учетной политике.

По общему правилу, в первоначальную стоимость основного средства включаются все затраты, связанные с его покупкой, созданием и подготовкой к эксплуатации. Это правило работает как в бухгалтерском, так и в налоговом учете. Самым распространенным способом попадания основного средства в компанию является его покупка. В этом случае первоначальная стоимость будет состоять из фактических затрат на приобретение объекта ОС.

Помимо собственно стоимости объекта, по которой он куплен у поставщика, в первоначальную стоимость обычно включаются:

- стоимость доставки и расходов на приведение в состояние, пригодное для использования;

- информационно-консультационные услуги, связанные с закупкой ОС;

- таможенные пошлины и сборы;

- невозмещаемые налоги, в том числе НДС, если имущество будет использоваться в необлагаемой деятельности;

- вознаграждение посреднику;

- иные затраты, непосредственно связанные с приобретением ОC, например, пуско-наладочные работы и вступительные испытания.

Как видим, перечень затрат открытый. А это означает, что компания самостоятельно определяет, какие затраты связаны с приобретением ОС, а какие — нет. И тут возникает соблазн списать часть затрат сразу в расходы. Или наоборот, увеличить стоимость основного средства за счет капитализации данных расходов. Здесь рекомендуем руководствоваться таким правилом: если без определенных расходов объект основных средств не может быть введен в эксплуатацию, значит такие расходы подлежат включению в его первоначальную стоимость.

Казалось бы, все просто. Но есть нюансы.

Например, покупая основное средство в кредит, компания платит проценты. А это означает расходы, которые связаны с приобретением имущества. И они могут быть включены в стоимость ОС. Однако, сделать это разрешено не во всех случаях.

Включению в стоимость основного средства подлежат только проценты по займам или кредитам, связанным с приобретением и созданием инвестиционного актива. Согласно ПБУ 15/2008, инвестиционный актив — это дорогостоящий объект с длительным сроком создания. Как правило, это объекты недвижимости или крупные производственные мощности. Проценты по таким займам включаются в стоимость инвестиционного актива только до момента ввода его в эксплуатацию. В остальных случаях проценты по заемным средствам подлежат учету в составе прочих расходов.

В налоговом учете проценты по займам и кредитам включаются в состав внереализационных расходов в любом случае, независимо от цели займа (ст. 265 НК РФ).

Еще один непростой момент, который часто вызывает вопросы у бухгалтеров — покупка ОС, чья стоимость в договоре обозначена в иностранной валюте.

В соответствии с ПБУ 3/2006 и положениями НК РФ, пересчет в рубли происходит по курсу ЦБ РФ в момент отражения в учете операции поступления имущества. В дальнейшем стоимость основного средства не пересчитывается, даже если с момента поступления до момента ввода в эксплуатацию прошло несколько дней и курс валюты изменился.

Помимо покупки, основные средства могут попадать в компанию разными способами. Рассмотрим подробнее, как определяется первоначальная стоимость ОС в этих случаях.

Создание ОС своими силами

В случае самостоятельного создания объекта основных средств его первоначальная стоимость формируется из расходов организации, связанных с его созданием. Как правило, при создании ОС возникают расходы на:

- материалы;

- зарплату и страховые взносы работников, занятых созданием ОС;

- инструменты для работы;

- амортизацию ОС, используемых при создании ОС;

- иные затраты.

Основной сложностью при определении стоимости ОС, созданного своими силами, бывает организация раздельного учета затрат, подлежащих включению в первоначальную стоимость объекта. Например, нужно выделить из расходов на оплату труда суммы, относящиеся к работам по созданию ОС. Компании стоит продумать внутренние учетные процедуры и документы, позволяющие выделить из общего объема расходов те, что непосредственно относятся к созданию основного средства.

Для всех случаев действует правило: не включаются в первоначальную стоимость ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Взнос в уставный капитал

Если основное средство появляется в компании как взнос в уставный капитал, его стоимость определяется в оценке, согласованной участниками (учредителями). При этом согласно ГК РФ данная стоимость не может быть выше оценки независимого эксперта.Как правило, в таких случаях участники общества заблаговременно привлекают независимого оценщика, и его отчет служит основанием для определения стоимости ОС при принятии к учету.

Дарение

При безвозмездном получении основного средства его первоначальная стоимость определяется на основании текущих рыночных цен. Рыночной признается стоимость, по которой можно купить аналогичное имущество. Доказательством рыночной цены может выступить отчет независимого оценщика либо же информация из других источников. Например, коммерческие предложения от продавцов аналогичных товаров и даже скрины с соответствующих сайтов.

Обмен

При поступлении основного средства по договору мены его первоначальная стоимость формируется на основе стоимости передаваемого имущества. Определение стоимости обмениваемых ценностей в договоре облегчает сторонам учет имущества. Если в договоре мены стоимость передаваемых объектов не указана, то для определения первоначальной стоимости ОС компания использует рыночную цену.

Изменение ПС после признания

И в бухгалтерском, и в налоговом учете первоначальная стоимость основных средств может увеличиваться. В бухгалтерском учете это происходит в случае ремонта, модернизации и реконструкции ОС при условии, что в результате данных мероприятий улучшились нормативные характеристики актива. Соответственно, текущий и средний ремонт не может увеличивать первоначальную стоимость, так как не влечет улучшения характеристик ОС.

Такое же правило действует в налоговом учете: в соответствии со ст. 257 первоначальная стоимость ОС увеличивается в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения активов.

Нужно помнить, что изменение первоначальной стоимости ОС влечет за собой пересмотр суммы амортизационных отчислений, так как может измениться срок полезного использования ОС, а также изменяется остаточная стоимость, которая должна быть полностью самортизирована к окончанию СПИ, даже если он остался неизменным.

Команда опытных бухгалтеров СберРешений возьмет на себя ведение вашей бухгалтерии, чтобы вы могли заниматься тем, что действительно важно — вашим бизнесом.

Узнать подробнее

Грядущие изменения

С 1 января 2022 года ПБУ 6 прекращает свое действие. Вместо него вступают в действие два новых стандарта: ФСБУ 6 «Основные средства» и ФСБУ 26 «Незавершенные капитальные вложения».

Первоначальная стоимость ОС с 1 января 2022 года будет определяться в соответствии с ФСБУ 26, так как согласно новым стандартам первоначальная стоимость — это общая сумма капитальных вложений в конкретное ОС, произведенное до момента его ввода в эксплуатацию.

Капитальными вложениями являются затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств, то есть инвестиции в основной капитал. В ПБУ 6 определения капвложений не было. Вместо капвложений в практике использовался термин «Вложения во внеоборотные активы».

Однако определить состав затрат, включаемых в состав капитальных вложений будет сложнее, так как новый ФСБУ вводит два уровня тестирования состава расходов для включения в затраты на КВ, а значит, и в первоначальную стоимость ОС.

Чтобы понять, как классифицировать свои инвестиции, организации необходимо будет ответить на два вопроса:

- Что относится к капитальным вложениям (п. 5 ФСБУ 26)?

- Что включается в капитальные вложения, какие затраты (п. 9, 10, 11, 12 ФСБУ 26)?

К капитальным вложениям относятся:

- приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей, либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

- строительство, сооружение, изготовление объектов основных средств;

- коренное улучшение земель;

- подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство, др.);

- организация строительной площадки;

- авторский надзор;

- улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

- доставка и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

- проведение пусконаладочных работ, испытаний.

Обращаем внимание, что список капвложений является закрытым, поэтому бухгалтеру необходимо тщательно тестировать расходы организации инвестиционного характера на соответствие данному списку, чтобы не допустить некорректной классификации.

По каждому виду капвложений, указанных выше, определяются фактические затраты. В состав данных затрат могут входить следующие расходы:

- уплаченные и (или) подлежащие уплате организацией поставщику (продавцу, подрядчику);

- стоимость активов организации, списываемая в связи с использованием этих активов (например, стоимость МПЗ, используемых при строительстве новых ОС);

- амортизация активов, используемых при осуществлении капитальных вложений;

- затраты на поддержание работоспособности или исправности активов, используемых при осуществлении капитальных вложений, текущий ремонт этих активов;

- заработная плата и любые другие формы вознаграждений работникам организации, труд которых используется для осуществления капитальных вложений, а также все связанные с указанными вознаграждениями социальные платежи (пенсионное, медицинское страхование и др.);

- связанные с осуществлением капитальных вложений проценты, которые подлежат включению в стоимость инвестиционного актива;

- величина оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды, а также возникшего в связи с использованием труда работников организации;

- иные аналогичные затраты, которые соответствуют критериям признания капитальных вложений (п. 6 ФСБУ 26).

Список затрат, включаемых в капвложения, открыт. Бухгалтеру необходимо тщательно тестировать расходы, явно неупомянутые в приведенном перечне на соответствие критериям п. 6 ФСБУ 26. В капитальные вложения не включаются:

- затраты, понесенные до принятия решения о приобретении, создании, улучшении и (или) восстановлении объектов основных средств;

- поддержание работоспособности или исправности основных средств, их текущий ремонт;

- неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов основных средств, в том числе сроки полезного использования, но не улучшают и не продлевают их;

- сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины;

- затраты, возникшие в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- обесценение других активов, независимо от того, использовались ли эти активы при осуществлении капитальных вложений;

- управленческие расходы, за исключением случаев, когда они непосредственно связаны с приобретением, созданием, улучшением и (или) восстановлением основных средств;

- расходы на рекламу и продвижение продукции;

- затраты, связанные с организацией хозяйственной деятельности в новом месте, с новыми покупателями или с новыми видами продукции;

- затраты на перемещение, ликвидацию ранее использовавшихся основных средств организации, независимо от того, являются ли такие перемещения, ликвидация необходимыми для осуществления капитальных вложений;

- затраты на предстоящую реструктуризацию деятельности организации;

- обучение персонала;

- иные затраты, осуществление которых не является необходимым для приобретения, создания, улучшения и (или) восстановления основных средств.

Также новым моментом является расширение перечня ситуаций, увеличивающих первоначальную стоимость ОС после признания: теперь это достройка, допоборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание.

Ранее, как уже было сказано, это были ремонт, модернизация и реконструкция ОС. Однако в соответствии с п. п. (б) и (в) п. 16 ФСБУ 26, данные расходы включаются в стоимость капитальных вложений только если они не являются сверхнормативными, внеплановыми, связаны с поддержанием текущей работоспособности ОС.

Введены новые корректировки оценки фактической стоимости капитальных вложений:

- скидки, уступки, вычеты, премии, льготы от поставщиков и подрядчиков вне зависимости от формы их предоставления;

- расчетная стоимость продукции, вторичного сырья, или других материальных ценностей, которые организация намерена продать или иным образом использовать.

Стоимость скидок поставщиков определяется либо по факту, либо также расчетным путем, например, на основании ожидаемых сумм закупок по договору. По завершении исполнения договора, расчетная стоимость скидок уточняется. Стоимость возвратной продукции определяется либо прямым затратам, либо по плановой себестоимости. Порядок определения расчетной стоимости по данным корректировкам рекомендуется закрепить в учетной политике.

Для ситуаций обмена и безвозмездного поступления ОС введена оценка по справедливой стоимости. При этом определяться она должна в соответствии с МСФО 13 «Справедливая стоимость».

При обмене капитальных вложений в ОС, получаемое имущество определяется по справедливой стоимости передаваемого имущества. И только если ее определить невозможно (что практически не будет встречаться), оценка будет делаться по справедливой стоимости полученных активов.

Как видно, изменения в учете вложений во ВНА произошли масштабные. Они существенно усложняют оценку первоначальной стоимости ОС и требуют от бухгалтера повышенной квалификации.

Команда СберРешений поможет разобраться со сложными задачами учета. Наши специалисты грамотно рассчитают налоги, вовремя сдадут отчеты, профессионально справятся с кадровым учетом и регулярными выплатами.

Автор: Татьяна Терешко, Руководитель управления методологии финансового аутсорсинга СберРешений

Решения для различных сегментов бизнеса

Лидер в области аутсорсинга бизнес-процессов в России и СНГ

Доверьте нам заботу о бухгалтерском и налоговом учете

Оставьте заявку, чтобы мы связались с вами:

СберРешения

The cost associated with pursuing corporate development projects

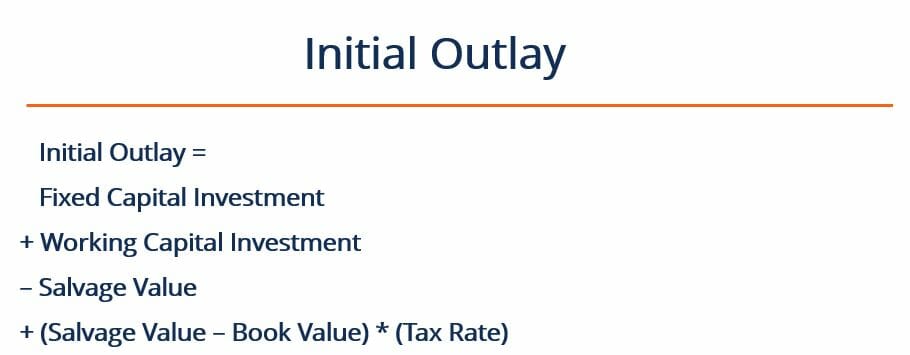

What is an Initial Outlay?

An initial outlay refers to the initial investments needed in order to begin a given project. For instance, if opening a new factory, a company would need to purchase new land and machinery in order to get the project going.

Usually, a company’s management will base their decision to pursue certain projects based on profitability metrics or strategic value. Nonetheless, they should also take into account the initial outlay of capital required to pursue the selected project, as well as which sources of capital they intend to draw upon. The initial outlay is used in the calculation of NPV.

How is Initial Outlay Calculated?

The initial outlay for projects can be calculated with the following formula:

Where:

- Fixed Capital Investment – refers to the investment made in order to purchase new equipment required for the project. This cost also encompasses installation and shipping costs involved with purchasing equipment. This is often considered to be a long-term investment.

- Working Capital Investment – refers to the investment made at the beginning of the project to cover the initial operating expenses of the project (for example, raw materials inventory). This part of the initial outlay is often considered to be a short-term investment.

- Salvage Value – refers to the cash proceeds collected from the sale of old equipment or assets. Such proceeds are only realized if a company actually decides to sell off older assets. For example, if the project was an overhaul of a production facility, this might involve selling off old equipment. However, if the project is centered around expanding into a brand new production facility, there may not be any older equipment to be sold. Thus, the term only applies in cases where there the company is selling off older fixed assets in connection with beginning the new project. The salvage value is often quite close to the prevailing market value for the particular asset.

- Book Value – refers to the net book value of the old assets. The book value refers to how much a given asset is worth on the company’s accounting records (i.e., how much it’s been depreciated). It is different from the salvage value, as it does not represent a cash inflow or outflow. It is only used to calculate any gains or losses from the sale of old assets.

- Tax Rate – refers to the effective tax rate in the jurisdiction where the company is reporting its earnings.

- (Salvage Value – Book Value) x (Tax Rate) – refers to any gains or losses realized on the sale of older equipment. For instance, if an old piece of machinery is sold for more than its book value, the company will realize a capital gain and be charged taxes on this gain. Conversely, if the piece of machinery is sold for less than its book value, the company will experience a loss but also a tax benefit.

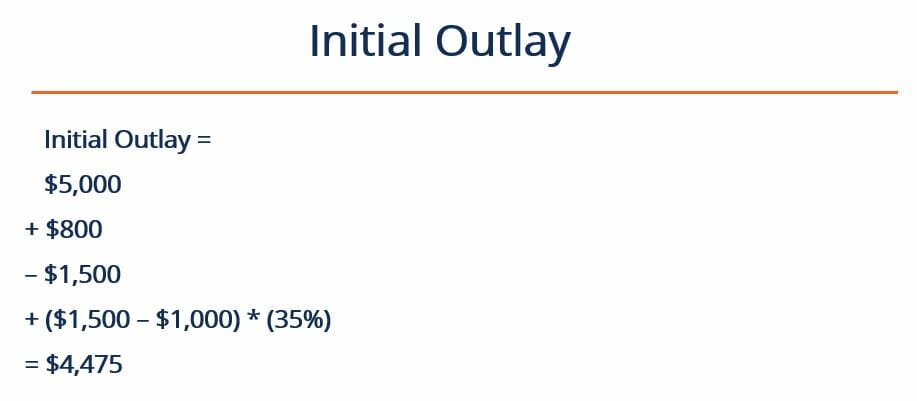

Initial Outlay Example

Jane’s Kitchen sells freshly baked cookies on a busy street. Jane currently uses a single oven, which cannot keep up with the store’s demand. Jane is considering buying a new, better oven that will produce enough cookies to meet the demand. She also decides to sell off her old oven since it will no longer be needed.

The existing oven is currently worth $1,000. Jane negotiates a deal with a smaller bakery to sell them her old oven for its market price of $1,500. The new oven will cost Jane $5,000. In anticipation of increased production, Jane decides to stock up on ingredients and buys $800 worth of flour. Her business’ tax rate is 35%. What is her initial outlay?

Answer

The first step is to identify the following numbers:

Fixed Capital Investment = $5,000

Working Capital Investment = $800

Salvage Value = $1,500

Book Value = $1,000

Tax Rate = 35%

Then, we can input the numbers into our formula:

Thus, the initial outlay is $4,475. Given all the information, Jane can go on to calculate the project’s NPV and other metrics. Then she can make an informed decision about whether or not to move forward with this project.

More Resources

Thank you for reading CFI’s guide to Initial Outlay Calculation. To learn more about related topics, check out the following CFI resources:

- Internal Rate of Return (IRR)

- Payback Period

- Equivalent Annual Annuity (EAA)

- DCF Model Template

- See all accounting resources

Как правильно сгруппировать затраты для анализа и принятия управленческого решения?

Как спрогнозировать цену реализации на плановый период на основании данных об объеме производства и производственных затрат без уменьшения уровня маржинального дохода?

Как обосновать решение о расширении рынка сбыта, что приведет к росту объема производства и росту коммерческих затрат?

Как сравнить предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат?

Основная цель организации — получить запланированную прибыль. Для этого необходимо расширять рынок сбыта, модернизировать производственные процессы, а все это требует дополнительных затрат.

Чтобы принять правильное решение, важно правильно классифицировать и сгруппировать затраты и ответить на вопросы:

- Какой объем производства и продаж обеспечит безубыточность?

- Какой объем производства и продаж позволит получить запланированный объем прибыли?

- Какую прибыль можно ожидать при данном уровне производства?

- Какое влияние на прибыль окажет изменение продажной цены, переменных затрат, постоянных затрат и объема производства?

Группируем затраты для анализа и принятия управленческого решения

Для принятия управленческого решения затраты подразделяют на:

- постоянные и переменные — эта классификация позволяет спрогнозировать изменение общих затрат в зависимости от изменения объема производства, изменения переменных затрат, а также уровня постоянных затрат;

- принимаемые и не принимаемые в расчет при оценках — будущие затраты, которые подвержены влиянию принятого решения;

- безвозвратные и возвратные — расходы, которые предприятие не сможет или сможет вернуть;

- вмененные (упущенная выгода) — расходы, которые фактически существуют, но не учитываются в бухгалтерском учете; могут возникать в условиях ограниченности ресурсов;

- приростные затраты — являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции;

- предельные затраты — дополнительные затраты в расчете на единицу продукции;

- планируемые и непланируемые — используются при анализе плановой и фактической себестоимости.

Рассмотрим особенности классификации затрат на постоянные и переменные, принимаемые и не принимаемые, приростные и предельные.

Прогнозируем цену реализации на плановый период

Для этого нам нужны данные об объеме производства и производственных затрат без уменьшения уровня маржинального дохода.

В нашем примере в учетной политике предприятия закреплена следующая классификация затрат:

1. Затраты, включенные в себестоимость произведенной продукции:

- материальные затраты (переменные);

- затраты на оплату труда основных производственных рабочих (переменные);

- отчисления на социальные нужды (переменные);

- амортизация основных средств (постоянные).

2. Общепроизводственные расходы:

- на содержание и эксплуатацию оборудования;

- общецеховые расходы;

- непроизводственные расходы;

- прочие производственные расходы.

3. Общехозяйственные расходы (затраты предприятия на обслуживание подразделений, относящихся как к основному, так и вспомогательному производству, и управление ими).

4. Коммерческие расходы (затраты, связанные с продажей продукции).

Пример 1

Фактические показатели объема производства и производственных затрат за 2016 г. представлены в табл. 1.

Производственные затраты состоят из:

1) переменных затрат:

- материальных (доля в переменных затратах — 85 %);

- затрат на оплату труда производственных сотрудников и отчислений на соцнужды (доля в переменных затратах — 15 %);

2) постоянных (амортизация основных средств).

Необходимо определить:

1) объем затрат, включенных в себестоимость на планируемый период (2017 г.);

2) цену реализации 1 ед. продукции на планируемый период,

если:

1) объем производства увеличить на 25 %;

2) увеличатся затраты, включенные в себестоимость:

- постоянные расходы — на 18 %;

- переменные — на 2,45 %;

3) уровень маржинального дохода останется на уровне 2016 г.

Общие затраты на производство (Зобщ) состоят из двух частей:

1) постоянной (Зпост);

2) переменной (Зпер),

или в расчете затрат на одно изделие (уравнение общих затрат):

Зобщ = (Зпост + Зпер) × V,

где V — объем производства, шт.

Таблица 1

Исходные данные об объеме производства и затрат в 2016 г.

|

Период отчетности |

Объем производства, шт. |

Затраты на производство, руб. |

Объем выпуска (min; max) |

|

1 |

72 128 |

84 506 593 |

|

|

2 |

66 391 |

77 840 537 |

|

|

3 |

59 834 |

70 222 187 |

|

|

4 |

81 964 |

95 934 117 |

max |

|

5 |

78 686 |

92 124 942 |

|

|

6 |

56 277 |

66 089 706 |

min |

|

7 |

68 695 |

80 517 455 |

|

|

8 |

64 932 |

76 145 497 |

|

|

9 |

68 424 |

80 202 473 |

|

|

10 |

66 459 |

77 919 577 |

|

|

11 |

63 426 |

74 395 712 |

|

|

12 |

72 426 |

84 852 286 |

|

|

Всего |

960 751 083 |

На основании представленных данных составим уравнение общих затрат и разделим их на постоянную и переменную части по методу высшей и низшей точки.

Алгоритм расчетов для составления уравнения общих затрат (результаты расчетов — в табл. 2):

1. Находим значения min и max в данных объеме производства и затратах за период.

2. Находим разности в уровнях объема производства и затрат.

3. Определяем ставку переменных затрат на одно изделие (делим сумму отклонения по затратам на отклонение по объему):

Зпер = 29 844 423 / 25 687 = 1161,84 руб.

4. Рассчитываем сумму переменных затрат на весь объем min и max:

Зпер. min = 1161,85 × 56 277 = 65 384 987 руб.

Зпер. max = 1161,85 × 81 964 = 95 229 410 руб.

5. Находим общую величину постоянных расходов как разность между всеми затратами (по min и max) и величиной переменных расходов:

Зпост. min = 66 089 706 – 65 384 987 = 704 749 руб.;

Зпост. max = 95 934 117 – 95 229 410 = 704 749 руб.

6. Определяем переменные затраты за 2016 г. (умножаем переменные затраты на единицу продукции на годовой объем производства):

Зпер = 1161,84 × 819 642 = 952 294 519 руб.

7. Определяем постоянные затраты за 2016 г. как разность между общими затратами и переменными:

Зпост = 960 751 083 – 952 294 519 = 8 456 982 руб.

Таблица 2

Результаты расчетов

|

Показатели |

Значение min |

Значение max |

Отклонение |

|

Объем производства, шт. |

56 277 |

81 964 |

25 687 |

|

Затраты на производство, руб. |

66 089 706 |

95 934 117 |

29 844 410 |

|

Переменные расходы на 1 шт. по отклонению, руб. |

1161,84 |

||

|

Переменные затраты на объем, руб. |

65 384 958 |

95 229 368 |

|

|

Постояные расходы на производство, руб. |

704 749 |

704 749 |

|

|

Общие переменные расходы, руб. |

952 294 101 |

||

|

Общие постоянные расходы, руб. |

8 456 982 |

Отсюда уравнение затрат:

Зобщ = Зпост + (V × 1161,84).

С помощью уравнения затрат определим объем затрат, включенных в себестоимость на планируемый период, с учетом планируемого увеличения и рассчитаем цену реализации за 1 шт. на 2017 г. при уровне маржинального дохода 2016 г. Результаты расчетов — в табл. 3.

Сначала просчитаем общие затраты на планируемый период:

Зобщ = Зпост + (V × 1190,31) = 9 979 239 + (1 024 552 × 1190,31) = 1 229 510 872 руб.,

т. е. мы рассчитали себестоимость объема производства.

Зная необходимый уровень маржинального дохода (26,70 %) и себестоимость объема производства (1 229 510 872 руб.), найдем общую выручку от реализации произведенной продукции, применяя формулу маржинального дохода:

МД = ВД / В,

где МД — маржинальный доход;

ВД — валовый доход;

В — выручка.

Заменим в этой формуле (ВД – ВД) на (В – С/с) (С/с — себестоимость продукции):

МД = (В – С/с) / В.

Зная необходимый уровень маржинального дохода (26,70 %), выводим формулу для расчета выручки:

В = С/с / (1 – 0,2670),

или:

В = 1 229 510 872 / (1 – 0,2762) = 1 677 368 174 руб.

Теперь найдем цену реализации 1 ед. продукции (Цед):

Цед = В / V,

или:

1 677 368 174 / 1 024 552 = 1637,17 руб.

Таблица 3

Показатели планируемого периода

|

Показатели |

Изменения, % |

Базовый период |

Планируемый период |

Абсолютное отклонение |

Относительное отклонение |

|

Объем производства, шт. |

25 % |

819 642 |

1 024 552 |

204 910 |

25,00 % |

|

Переменные расходы на 1 шт., руб. |

2,45 % |

1161,84 |

1190,31 |

28 |

2,45 % |

|

Постоянные расходы на производство, руб. |

18 % |

8 456 982 |

9 979 239 |

1 522 257 |

18,00 % |

|

Себестоимость, руб. |

960 751 083 |

1 229 510 872 |

268 759 789 |

27,97 % |

|

|

Себестоимость 1 шт, руб. |

1172,16 |

1200,05 |

27,89 |

2,38 % |

|

|

Выручка, руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

27,97 % |

|

|

Цена за 1 ед., руб. |

1599,13 |

1637,17 |

38 |

2,38 % |

|

|

Валовый доход, руб. |

349 959 808 |

447 857 302 |

97 897 494 |

27,97 % |

|

|

Маржинальность продаж, % |

26,70 % |

26,70 % |

Итак, на основании двух показателей — объема производства и производственных затрат — мы получили прогнозные данные, необходимые для начала планирования, т. е. рассчитали сметный объем производства, планируемый объем затрат, разделили их на постоянные и переменные и обосновали цену реализации продукции.

Обосновываем решение о расширении рынка сбыта

Расширение рынка сбыта приведет к росту объема производства и росту коммерческих затрат. Определим целесообразность такого решения.

Расчеты будем проводить с учетом только тех затрат, которые подвержены влиянию принятого решения. Они называются релевантными. Это затраты, включенные в себестоимость произведенной продукции, общепроизводственные и коммерческие затраты.

Общехозяйственные затраты остаются неизменными, поэтому мы их в расчет не включаем.

Пример 2

На основании данных о доходах и расходах в базовом периоде сопоставим увеличение объема продаж на 25 % (за счет увеличения рынка сбыта) и увеличение коммерческих затрат (расходов на рекламу — на 15 %, затрат на аренду торговых площадей — на 16 %, затрат на содержание персонала — на 15 %).

Также определим предельные затраты и предельный доход.

Предельные затраты — это дополнительные затраты в расчете на единицу продукции:

∆З1 = ∆З / ∆V,

где ∆З1 — предельные затраты;

∆З — прирост затрат;

∆V — прирост объема.

Предельный доход — это дополнительный доход в расчете на единицу продукции:

∆В1 = ∆В / ∆V,

где ∆В1 — предельный доход;

∆В — прирост выручки.

В таблице 4 представлены развернутые бюджетные показатели доходов и расходов.

Таблица 4

Бюджетные показатели

|

Статья бюджета |

Классификация затрат |

Факт/Прогноз 2016, руб. |

План 2017, руб. |

Планируемое увеличение, % |

|

Объем продаж, шт. |

819 642 |

1 024 552 |

||

|

Выручка |

1 310 710 891 |

1 677 368 174 |

||

|

Себестоимость |

960 751 083 |

1 229 510 872 |

||

|

материальные затраты |

809 449 986 |

1 032 048 732 |

||

|

труд |

142 844 115 |

187 482 901 |

||

|

амортизация |

8 456 982 |

9 979 239 |

||

|

Валовый доход |

349 959 808 |

447 857 302 |

||

|

Производственные расходы |

69 422 591 |

75 235 804 |

||

|

ФОТ производственного персонала |

переменные |

25 340 597 |

27 114 439 |

|

|

Содержание производственных помещений |

переменные |

20 543 817 |

22 187 322 |

|

|

Содержание и ремонт оборудования |

переменные |

20 715 641 |

22 787 205 |

|

|

Расходы на монтаж |

переменные |

171 864 |

189 051 |

|

|

Транспортные расходы |

переменные |

1 745 817 |

2 007 689 |

|

|

Хозяйственные расходы |

переменные |

904 855 |

950 098 |

|

|

Коммерческие расходы |

60 437 465 |

68 850 415 |

||

|

ФОТ торгового персонала |

постоянные |

37 414 648 |

43 026 845 |

15 % |

|

Аренда торговых площадей |

постоянные |

4 956 382 |

5 749 403 |

16 % |

|

Маркетинг и продвижение |

постоянные |

1 544 170 |

1 775 795 |

15 % |

|

Транспортные расходы |

переменные |

13 982 848 |

15 381 133 |

|

|

Представительские расходы |

переменные |

108 806 |

150 000 |

|

|

Командировочные расходы |

переменные |

1 594 273 |

1 721 815 |

|

|

Гарантийное обслуживание |

переменные |

836 339 |

1 045 424 |

Для удобства расчета сгруппируем переменные затраты (себестоимость произведенной продукции; общехозяйственные переменные затраты; коммерческие переменные затраты).

Сгруппированные бюджетные показатели доходов и расходов и результаты расчета приростных затрат (доходов) — в табл. 5.

Таблица 5

Сгруппированные бюджетные показатели доходов и расходов и приростные затраты (доходы)

|

Статья бюджета |

Доходы и затраты, руб. |

Приростные затраты (доходы), руб. |

|

|

базовый период |

планируемый период |

||

|

Объем продаж, ед. |

819 642 |

1 024 552 |

204 910 |

|

Цена, тыс. руб. |

1599,13 |

1637,17 |

38,05 |

|

Выручка, тыс. руб. |

1 310 710 891 |

1 677 368 174 |

366 657 283 |

|

Переменные затраты на 1 ед., руб. |

1277,02 |

1291,34 |

|

|

Переменные затраты на объем, руб. |

1 046 695 939 |

1 323 045 047 |

276 349 108 |

|

Постоянные затраты, руб. |

43 915 200 |

50 552 043 |

6 636 844 |

|

Затраты на маркетинг, руб. |

1 544 170 |

1 775 795 |

231 625 |

|

Затраты на аренду, руб. |

4 956 382 |

5 749 403 |

793 021 |

|

Затраты на содержание персонала, руб. |

37 414 648 |

43 026 845 |

5 612 197 |

|

Итого затраты, руб. |

1 090 611 139 |

1 373 597 090 |

282 985 951 |

Сравниваем предельный доход и предельные затраты при увеличении объема продаж и релевантных затрат

Пример 3

Используя полученные значения приростных затрат (доходов; см. табл. 5), определим предельный доход и предельные затраты (табл. 6).

Таблица 6

Предельный доход и предельные затраты

|

Предельные затраты (∆З1 = ∆З / ∆V) |

Предельный доход (∆В1 = ∆В / ∆V) |

||

|

∆З |

282 985 951 |

∆В |

366 657 283 |

|

∆V |

204 910 |

∆V |

204 910 |

|

∆З1 |

1381,02 |

∆В1 |

1789,35 |

Как видим, предельные затраты на 1 ед. (1381,02 руб.) меньше предельного дохода (1 789,35 руб.). Следовательно, рассмотренное решение позволит компании расширить сферу влияния на данном рынке.

Мы рассмотрели подход планирования от достигнутого — профиль предприятия не изменяется, только внесены изменения в объемы производства и объем затрат.

Выводы

Зная объем производства и производственную себестоимость, мы можем: спрогнозировать цену реализации, проверить ее обоснованность, сравнить ее с ценами конкурентов, определить, как увеличение затрат по каким-либо статьям (в нашем примере — на маркетинг и продвижение) отразится на результатах компании, т. е. сравнить рост расходов и доходов.

Статья опубликована в журнале «Справочник экономиста» № 6, 2017.

Первоначальные затраты относятся к начальным инвестициям, необходимым для начала данного проекта. Например, при открытии нового завода компании потребуется приобрести новую землю и оборудование для реализации проекта.

Обычно руководство компании основывает свое решение о реализации определенных проектов на основе показателей рентабельности. Коэффициенты прибыльности. Коэффициенты прибыльности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, баланса активы, операционные расходы и акционерный капитал в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли или получения стратегической ценности. Тем не менее, они также должны учитывать первоначальные затраты капитала, необходимые для реализации выбранного проекта, а также то, какие источники капитала они намереваются использовать.Первоначальные затраты используются при расчете чистой приведенной стоимости (ЧПС). Чистая приведенная стоимость (ЧПС) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиций, дисконтированных до настоящего момента. Анализ NPV — это форма внутренней оценки, которая широко используется в финансах и бухгалтерском учете для определения стоимости бизнеса, безопасности инвестиций,.

Как рассчитываются первоначальные затраты?

Первоначальные затраты на проекты можно рассчитать по следующей формуле:

Где:

- Инвестиции в основной капитал — это инвестиции, сделанные для покупки нового оборудования, необходимого для проекта. В эту стоимость также входят затраты на установку и доставку, связанные с приобретением оборудования. Часто это считается долгосрочным вложением.

- Оборотный капитал Чистый оборотный капитал Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе. Это показатель ликвидности компании и ее способности выполнять краткосрочные обязательства, а также финансировать операции бизнеса. Идеальное положение — инвестиции — это инвестиции, сделанные в начале проекта для покрытия начальных операционных расходов проекта (например, инвентаризация сырья). Эта часть первоначальных затрат часто считается краткосрочными инвестициями.

- Спасательная стоимость — относится к денежным поступлениям, полученным от продажи старого оборудования или активов. Такие доходы могут быть реализованы только в том случае, если компания действительно решит продать старые активы. Например, если проект представлял собой капитальный ремонт производственного объекта, это может включать продажу старого оборудования. Однако, если проект направлен на расширение нового производственного объекта, старое оборудование может не продаваться. Таким образом, этот термин применяется только в тех случаях, когда компания продает старые основные фонды в связи с началом нового проекта. Стоимость утилизации часто довольно близка к преобладающей рыночной стоимости конкретного актива.

- Балансовая стоимость — относится к чистой балансовой стоимости старых активов. Балансовая стоимость относится к тому, сколько данный актив стоит в бухгалтерских записях компании (т. Е. Сколько он был амортизирован). Он отличается от ликвидационной стоимости, так как не отражает приток или отток денежных средств. Он используется только для расчета прибыли или убытков от продажи старых активов.

- Налоговая ставка — это эффективная налоговая ставка в юрисдикции, в которой компания отчитывается о своей прибыли.

- (Остаточная стоимость — Балансовая стоимость) x (Налоговая ставка) — относится к любым прибылям или убыткам, полученным от продажи старого оборудования. Например, если старое оборудование будет продано по цене, превышающей его балансовую стоимость, компания получит прирост капитала и будет взимать налоги с этой прибыли. И наоборот, если часть оборудования продается по цене ниже его балансовой стоимости, компания понесет убытки, но также получит налоговую выгоду.

Пример первоначальных затрат

На оживленной улице Jane’s Kitchen продает свежеиспеченное печенье. В настоящее время Джейн использует одну духовку, что не может удовлетворить потребности магазина. Джейн подумывает о покупке новой, более совершенной духовки, которая будет производить достаточно печенья, чтобы удовлетворить спрос. Она также решает продать свою старую печь, так как она больше не понадобится.

Существующая печь сейчас стоит 1000 долларов. Джейн заключает сделку с небольшой пекарней, чтобы продать им свою старую печь по рыночной цене в 1500 долларов. Новая печь будет стоить Джейн 5000 долларов. В ожидании увеличения производства Джейн решает запастись ингредиентами и покупает муку на 800 долларов. Ставка налога на ее бизнес составляет 35%. Каковы ее первоначальные затраты?

Ответ

Первым делом нужно определить следующие числа:

Инвестиции в основной капитал = 5000 долларов США

Инвестиции в оборотный капитал = 800 долларов США

Спасательная стоимость = 1500 долларов США.

Балансовая стоимость = 1000 долларов США

Налоговая ставка = 35%

Затем мы можем ввести числа в нашу формулу:

Таким образом, первоначальные затраты составляют 4475 долларов . Получив всю информацию, Джейн может перейти к расчету NPV проекта и других показателей. Затем она сможет принять обоснованное решение о том, продолжать ли этот проект или нет.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали объяснение начального расчета затрат, данное финансовым отделом. Финансы предлагают сертификацию финансового моделирования и оценки (FMVA) ™. Сертификация FMVA®. Присоединяйтесь к более 350 600 студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программы сертификации Ferrari, для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы узнать больше о связанных темах, ознакомьтесь со следующими финансовыми ресурсами:

- Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Срок окупаемости Срок окупаемости показывает, сколько времени требуется бизнесу, чтобы окупить вложения.

- Эквивалентный годовой аннуитет (EAA) Эквивалентный годовой аннуитет (EAA) Эквивалентный годовой аннуитет (или EAA) — это метод оценки проектов с разной продолжительностью жизни. Традиционные показатели рентабельности проекта, такие как NPV, IRR или период окупаемости, дают очень ценное представление о том, насколько финансово жизнеспособны проекты в целом. EEA — это показатель, используемый для определения финансовой эффективности проектов.

- Шаблон модели DCF Шаблон модели DCF Этот шаблон модели DCF предоставляет вам основу для построения вашей собственной модели дисконтированного денежного потока с различными допущениями. DCF Шаг 1 — Построение прогноза Первым шагом в процессе модели DCF является построение прогноза для трех финансовых отчетов, основанного на предположениях о том, как бизнес будет работать в

Просмотров 22к. Опубликовано 04.08.2022

Обновлено 15.12.2022

Косвинцев Михаил Михайлович

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Задать вопрос

Чтобы сформировать цену, при которой бизнес не будут торговать себе в убыток, нужно правильно рассчитать себестоимость. В общем виде она представляет собой производственные затраты компании и расходы на продажу товара или или услуг.

Для поддержания рентабельности бизнеса проводить перерасчет себестоимости рекомендуют хотя бы раз в несколько месяцев – длительность перерыва зависит от масштаба бизнеса.

В статье рассказываем, что такое себестоимость, что в нее включено и как правильно использовать этот показатель при создании стратегии развития компании.

Содержание

- Что такое себестоимость простыми словами

- Для чего нужно планировать себестоимость

- Виды себестоимости

- Структура себестоимости продукции

- Классификация издержек производства

- Прямые материальные затраты

- Прямые трудовые затраты

- Заводские накладные расходы

- Косвенные материальные затраты

- Косвенные трудовые затраты

- Прочие накладные расходы

- Методы расчета себестоимости

- Директ-костинг

- Позаказный метод

- Попередельный метод

- Попроцессный метод

- Как рассчитать себестоимость

- Что нужно для самостоятельного расчета себестоимости

- Себестоимость производства

- Себестоимость услуг

- Калькуляция себестоимости продукции

- Что такое калькуляция себестоимости

- Виды калькуляций

- Как рассчитать себестоимость продукта

- Пример расчета себестоимости продукции

- От чего зависит показатель

- Методы снижения себестоимости

- Коротко о главном

Что такое себестоимость простыми словами

Себестоимость – термин из сферы финансов. На английском он звучит как cost price и означает первоначальную стоимость продукта или услуги, основанную на оценке текущих затрат на производство и реализацию продукции.

То есть себестоимость – это то, что потратила организация на изготовление, продвижение и продажу продукта. При расчёте учитываются цены на сырьё, материалы, топливо и энергию, оплата рабочей силы и прочие затраты.

Для чего нужно планировать себестоимость

Без данного показателя невозможно организовать управленческий учёт и разработать ценовую политику предприятия. Планированием и оценкой себестоимости в крупных компаниях обычно занимаются экономисты.

На основе себестоимости можно оценить две ключевые для бизнеса цифры: рентабельность, то есть показатель экономической эффективности, и прибыль компании.

С помощью этого показателя проводят анализ производственной и коммерческой деятельности компании, а также формируют розничную и оптовую цены товаров.

Знание себестоимость также требуется, если компания хочет:

- повысить рентабельности бизнеса через оптимизацию расходов и уменьшение затрат;

- сформировать план по объему изготавливаемой продукции на основе производственных мощностей и спроса покупателей;

- повысить количество накоплений внутри предприятия.

Виды себестоимости

Как правило, этот показатель классифицируют по виду расходов. В зависимости от того, на что предприятие тратит средства, выделяют следующие виды себестоимости:

- Цеховая себестоимость – состоит из затрат на работу отделов и цехов.

К этому показателю относят затраты, которые касаются только производства товаров и технологических процессов.

- Производственная себестоимость – включает затраты на создание и выпуск товара.

Например, сюда относятся закупка материалов, зарплата сотрудников, накладные расходы. Производственная себестоимость уже включает цеховую, а также иные целевые расходы и затраты на менеджмент.

- Полная себестоимость – окончательный показатель, на основе которого анализируется рентабельность и прибыль предприятия.

Полная себестоимость состоит из всех расходов на производство, затрат на продвижение и дальнейшую реализацию продукта. На формирование себестоимости также влияют коммерческие затраты и расходы на доставку уже готового товара.

Структура себестоимости продукции

Каждый бизнес, который занимается производством товаров или оказанием услуг, имеет свои особенности в технологическом и административном аппаратах. Поэтому себестоимость их продукта будет структурно отличаться, так как она является гибкой переменной и изменяется в зависимости от направления деятельности компании и её масштабов.

Есть несколько категорий, которые могут входить в структуру себестоимости:

- затраты на закупку сырья и материалов;

- затраты на покупку электричества и иной энергии;

- затраты на покупку или аренду оборудования и его техническое обслуживание;

- зарплата сотрудникам;

- налоговые платежи;

- расходы на коммерческое продвижение и маркетинговые исследования;

- иные административные расходы.

Классификация издержек производства

Издержки – это любые ресурсы, которые были затрачены для производства товара или оказания услуги. Издержки оказывают непосредственное влияние на формирование себестоимости готового продукта, поэтому для грамотного расчета необходимо понимать, какие издержки существуют и что они включают.

Чтобы не рассматривать каждый параметр в отдельности, типы издержек формируют в группы по общим признакам – ниже расскажем о них чуть подробнее.

Прямые материальные затраты

К прямым материальным затратам относят сырьё, которое используется для производства и в результате становится готовым товаром – с помощью прямых трудовых затрат и заводских накладных расходов. К прямым материальным затратам относят только то сырьё, которое можно измерить и оценить.

Например, в процессе сборки автомобилей использовалось 5 тонн металла и 1 тонна пластика. Эти материалы можно замерить, оценить и учесть.

Для работы также используются масла, смазочные жидкости и другие расходные материалы. Их сложно точно учесть из-за того, что они закупаются на производимую партию товаров или сразу на весь завод. Отследить расход таких материалов на конкретную единицу товара сложно, поэтому их стоимость относят к косвенным затратам.

Прямые трудовые затраты

Прямыми трудовыми затратами называют зарплату и пособия, которые выплачиваются работникам. К ним относятся все сотрудники, которые непосредственно участвуют в создании продукта.

Чтобы было понятнее, вернемся к примеру с производством автомобилей. Здесь прямыми трудовыми затратами будут считаться оплата труда только тех работников, которые собирают каркас, фиксируют детали, красят кузов, закручивают винты и т. д.

То есть не вся зарплата сотрудникам компании относится к прямым трудовым затратам. Например, секретарь, который работает с документами, не участвует в создании продукта напрямую, поэтому оплата его труда будет относиться уже к косвенным затратам.

Заводские накладные расходы

Накладные расходы являются косвенными, то есть они влияют на производство, но не напрямую, и включают затраты, не относящиеся ни к одному из вышеперечисленных видов.

Косвенные материальные затраты

Этот тип затрат включает вспомогательные ресурсы, которые используются в производственном процессе. Однако оценить точное влияние такого материала на каждую конкретную единицу товара проблематично — поэтому затраты на них распределяют по всей партии в равномерном соотношении. К косвенным материальным затратам также могут относиться вещи ежедневного использования, например, клейкая лента, бумажные полотенца, чистящие средства и т. д.

Косвенные трудовые затраты

В компании зарплату получают не только сотрудники, которые занимаются производством товаров, но и те, кто отвечает за их разработку, продвижение или операционную поддержку всего процесса.

Без работы данных сотрудников невозможно обеспечить бесперебойную деятельность внутри предприятия. К числу таких работников можно отнести охранников, администраторов, менеджеров, супервайзеров и т.д. Эти расходы также учитываются в себестоимости, но относятся уже к косвенным затратами на оплату труда.

Прочие накладные расходы

Если при оценке и расчёте заводских затрат невозможно отнести расходы ни к материальным, ни к трудовым, они попадают в категорию “прочие”.

Например, сюда относится оплата электроэнергии, аренды помещения, стоимость коммунальных услуг. Их нельзя отнести ни к одной из вышеперечисленных категорий, поэтому они считаются как прочие накладные расходы.

Методы расчета себестоимости

Общепринятого метода расчета стоимости нет: каждый специалист использует то, что удобнее и целесообразнее для деятельности компании. Выбранный метод влияет на финансовый результат и устойчивость компании. Отталкиваясь от полученных цифр, компания определяет дальнейшую стратегию деятельности. Поэтому при выборе метода расчёта важно учесть все преимущества и недостатки, чтобы точно рассчитать показатель себестоимости.

Чтобы понять, какой метод выбрать, стоит рассмотреть плюсы и минусы основных видов расчёта себестоимости.

Директ-костинг

Этот метод появился в 1936 году – впервые его использовал американский экономист Д. Харрисон. При использовании директ-костинга все затраты делятся на постоянные и переменные. Постоянные состоят из расходов, которые привязаны к определённому временному промежутку и не зависят от объёма производства (аренда, коммунальные платежи, фиксированная заработная плата, налоги и т. д.), а переменные наоборот – зависят от количества изготовленной продукции и не ограничены по времени (закупка материалов, сдельная заработная плата, расходы на упаковку товаров и т. д.). Сумма данных затрат позволяет оценить стоимость созданной и находящейся в производстве продукции.

рассчитать показатель быстрее и проще, так как не требуется распределять постоянные затраты

сравнить себестоимость нескольких периодов по переменным затратам, абсолютным и относительным маржам

сравнить полученные в результате метода расчёта сведения и найти наилучшую комбинацию цены и объёма продукта

выявить товары с большей рентабельностью и увеличить их объём

проводить анализ даже при наличии ограничивающих факторов (например, отсутствия показателя постоянных расходов)

возникают сложности в разнесении затрат на постоянные и переменные

не определяется реальная стоимость продукта, так как не всегда учитываются все затраты

Позаказный метод

Метод учёта затрат, при котором все затраты на производство каждой единицы товара или услуги оценивается отдельно. В качестве объекта исследования может выступать как произведённый товар, так и заключённый договор на выполнение услуг с контрагентом.

Данный метод применяется в компаниях, которые индивидуализируют каждый свой товар или услугу и оценивают его как уникальный единичный продукт. Примером может быть предприятие по производству промышленных судов – их объёмы обычно не превышают 3-4 корабля в год. Так как производить такой товар крайне сложно и затратно, необходимо рационально и точно рассчитывать все ресурсы.

оценить затраты на единичный заказ и определить его точную стоимость

отследить наиболее прибыльные заказы

осуществлять точечный контроль затрат через разницу между плановыми и фактическими сведениями

создать базу данных по итогам метода, в которой указывают планируемые производственные затраты и отпускные цены по будущим заказам

невозможно корректно оценить среднюю себестоимость заказа, потому что они длительны и уникальны – из-за этого могут требовать разных затрат на производство

требует точной детализации при учёте расходов, так как одна ошибка или непринятие к учёту хотя бы одного документа приведёт к неверному результату

Попередельный метод

Этот метод можно назвать методом промежуточного анализа затрат, так как он учитывает расходы по переделам (этапам) производства. После сбора данных сумму затрат делят на количество единиц продукции и получают итоговую себестоимость 1 товара.

Для примера возьмём компанию по производству конфет. В одном цехе готовится шоколад, в другом – начинка, в третьем – упаковка. С помощью попередельного метода учитываются затраты в каждом отдельном цехе, которые повлияют на итоговую себестоимость продукта.

рассчитать себестоимость продукции каждого передела

легко проводить учёт, который не требует вести карточки для каждой отдельной единицы товара

выявить этап и первопричину появления отклонений фактической себестоимости продукции от плановой

актуален только для предприятий с массовым производством

учитывает затраты только за определённый календарный период, а не все время выполнения заказа

Попроцессный метод

С помощью данного метода можно узнать себестоимость всей произведённой продукции выпуска, а не единичного товара. В большинстве случаев данный метод используется на производствах, которые непрерывно создают однотипные товары.

При анализе учитываются и прямые, и косвенные затраты. Чтобы получить значение себестоимости, нужно все расходы разделить на количество произведённых товаров за определенный промежуток времени.

быстро проводить расчёт без усилий и сложных расчётов

отследить потоки расходов через счета бухучета

рассчитать среднюю себестоимость даже на крупномасштабных производствах

полученная себестоимость может быть неточной из-за включения усредненных показателей

метод становится сложнее, если перечень производственных товаров растет

Как рассчитать себестоимость

В зависимости от вида себестоимости используют как комплексные или простые формулы. Но общий принцип расчёта данного показателя следующий:

себестоимость = (все затраты на производство + затраты на дальнейшую реализацию и поставку)/количество произведенного товара

Что нужно для самостоятельного расчета себестоимости

Чтобы в результате получились точные цифры, которые будут способствовать увеличению рентабельности и прибыли бизнеса, необходимо учитывать множество показателей. В расчет нужно включать не только производственные, но и административные расходы, а также налоговые выплаты (УСН, ЕНВД) компании. Все эти данные прямо или косвенно влияют на себестоимость произведённого или уже проданного продукта – поэтому забывать о них при анализе никак нельзя.

Что еще нужно учесть при расчетах, рассмотрим ниже.

Себестоимость производства

Это показатель, который рассчитывается отдельно для каждой товарной единицы или услуги. Он имеет большое значение для точности учёта, так как у одной и той же товарной позиции, себестоимость производства может отличаться. Например, товары могут производиться в одном месте, из одного сырья, но в разный промежуток времени.

На изменения себестоимости влияют не только издержки, но и внешние факторы. Например, на стоимость материалов могут повлиять рост спроса у конкурентов или события в мире, которые привели к излишку или дефициту сырья.

Для расчёта себестоимости производства используют следующую формулу:

себестоимость = (прямые, временные затраты + сопутствующие расходы)/количество произведённой продукции

Себестоимость услуг

Для этого расчета нужно сложить все затраты, которые требуются для качественного оказания услуги – например, на оборудование и расходные материалы. Данные обычно не усредняют, потому что эти расходы бизнес понесет в любом случае, вне зависимости от того, сколько услуг будет оказано и какую прибыль получит компания.

В расчете также необходимо учесть переменные и косвенные затраты. То есть формула расчета будет следующая:

стоимость услуг = сумма всех затрат, необходимых для оказания услуги/количество оказанных услуг

Калькуляция себестоимости продукции

Для оценки экономических показателей в производстве (стоимостные, натуральные, количественные, качественные и т. д.) составляют смету.

Это наглядно и удобно, но с помощью сметы нельзя узнать себестоимость определённого товара из партии или выяснить, как оптимизировать затраты: в ней не отображаются затраты на этапы, в которых могут образоваться лишние расходы.

Для этого необходимо проводить калькуляцию себестоимости продукции – как это сделать, рассказываем ниже.

Что такое калькуляция себестоимости

Калькуляция – это метод расчета себестоимости одной единицы, группы единиц или отдельного вида продукции.

Расчет ведется с учетом всех затрат и показателей, относящихся к производственному объекту. С помощью калькуляции можно определить плановую и фактическую себестоимость, а также выявить отклонения.

Такой расчёт поможет оценить себестоимость, минимизировать издержки и исключить ненужные траты для компании.

Виды калькуляций

Существует три вида калькуляции, которые отличаются периодом составления и назначением – плановая, нормативная и отчётная.

В плановой калькуляции учитывают показатели сырьевых, энергетических и трудовых расходов. Благодаря полученным сведениям, можно определить значение себестоимости на конкретный период (месяц, квартал, год и т. д.).

Нормативная (или стандартная) калькуляция основана на установленных нормах затрат на производство продукта. Эти нормы могут меняться, но все колебания фиксируются. Из-за изменчивости значений показатель не является статичным, поэтому важно следить за разницей между фактическими затратами и установленной нормой.

Отчётная (или фактическая) калькуляция – это расчёт себестоимости, который основывается на бухгалтерских сведениях о реальных затратах компании.

Как рассчитать себестоимость продукта

Чтобы определить цену товара или услуги, необходимо рассчитать ее себестоимость, которой прибавляется наценка производителя и продавца. Выше мы уже рассказывали, что в себестоимость включаются прямые материальные, трудовые и заводские накладные расходы (косвенные материальные, трудовые и прочие накладные расходы).

Для расчёта цены на единицу готовой продукции себестоимость также рассчитывается на один товар. И чтобы компания получала прибыль, нужно сделать стоимость единицы товара выше, чем его себестоимость.

Общая формула расчёта себестоимости следующая:

сумма всех расходов, потраченных на производство партии товаров/количество товаров

Пример расчета себестоимости продукции

Рассмотрим простой пример – допустим, компания «А» произвела 200 единиц продукции, затраты на которые составили:

- 100 тысяч рублей – стоимость сырья;

- 50 тысяч рублей – косвенные расходы;

- 40 тысяч рублей – оплата труда работников.

Используя формулу, получаем следующее: (100 000+50 000+40 000)/200 = 950.

То есть себестоимость партии из 200 товаров составит 190 тысяч рублей, а себестоимость единицы товара – 950 рублей.

От чего зависит показатель

Любая компания, которая производит товары или оказывает услуги, имеет издержки, но в зависимости от вида себестоимости её расчёт будет отличаться. Важно учитывать только те параметры, которые реально влияют на рассчитываемый показатель.

Например, когда нужно рассчитать цеховую себестоимость, при расчёте будут учитываться только затраты, касающиеся цеха, а косвенные расходы (цена продвижения и реализации и т.д.) значения иметь не будут, соответственно, и использоваться тоже.

Себестоимость также зависит от внешних и внутренних факторов, влияющих на компанию-производителя.

К внешним можно отнести государственную политику и экономику, уровень инфляции, географическое положение. На эти показатели субъект хозяйствования повлиять не может, поэтому подстраивается под них в процессе производства.

К внутренним факторам относятся объём и ассортимент продукции, техническое оснащение бизнеса, качество работы сотрудников. Эти показатели можно улучшать, тем самым повышая рентабельность бизнеса и увеличивая прибыль.

Методы снижения себестоимости

Чем ниже себестоимость, тем более привлекательную для потребителя цену можно установить. Низкая цена поможет увеличить приток клиентов. Или можно установить цену на уровне рынка, чтобы зарабатывать на наценке – и увеличивать прибыль.

Поэтому большинство компаний постоянно ведут аналитическую работу и разрабатывают мероприятия и решения, который приведут к снижению себестоимости. Ниже перечислены несколько популярных методов, чтобы уменьшить данный показатель:

- полная автоматизация производства;

- расширение ассортимента продукта;

- использование техники с меньшим уровнем энергопотребления;

- проведение маркетинговых исследований для улучшения качества продукта;

- повышение производительности труда работников.

Коротко о главном

Себестоимость – это совокупность затрат, которые несёт компания для производства товаров и оказания услуг. На основе показателя формируется итоговая стоимость товара или услуги для клиента. С помощью расчёта и анализа себестоимости можно регулировать два главных показателя для бизнеса: рентабельность и прибыль.

Выделяют несколько видов себестоимости – цеховую, производственную и полную. Но в независимости от вида на расчёт себестоимости влияют все издержки производства, к которым относятся прямые материальные и трудовые затраты, а также заводские накладные расходы.

Чтобы рассчитать себестоимость товара или услуги, применяют разные методы, которые выбирают в зависимости от деятельности и масштабов компании. Основными способами расчёта являются директ-костинг, позаказный, попередельный и попроцессный методы.

Для исчисления себестоимости проводят калькуляцию, с помощью которой можно определить плановую и фактическую себестоимость, а также выявить отклонение одной от другой. Когда проведён точный расчёт и анализ показателя, можно составлять план действий по снижению себестоимости. Чем меньшего показателя удастся добиться без потери качества товара – тем рентабельнее и прибыльнее будет работать компания.