Функция КПЕР в Excel предназначена для расчета количества периодов выплат погашения определенной суммы задолженности при известных значениях процентной ставки (простые проценты), суммы платежа для каждого периода (фиксированное значение), начальной суммы задолженности или общей суммы долга с учетом процентов, и возвращает соответствующее числовое значение.

Примеры как использовать функцию КПЕР в Excel

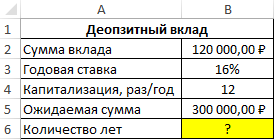

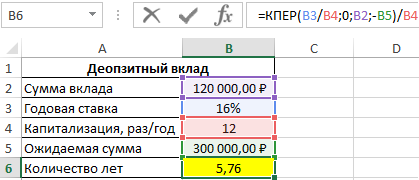

Пример 1. Вкладчик внес депозит под 16% годовых на сумму 120000 рублей с ежемесячной капитализацией вклада (простые проценты). Сколько лет потребуется для накопления 300000 рублей?

Исходные данные:

Формула для расчета:

=КПЕР(B3/B4;0;B2;-B5)/B4

Описание аргументов:

- B3/B4 – процентная ставка за период капитализации;

- 0 – числовое значение, характеризующее ежемесячный платеж (дополнительное пополнение депозитного счета не производится);

- B2 – начальная инвестиция;

- -B5 – конечная сумма по окончанию договора.

Возвращенный функцией КПЕР результат разделен на количество периодов капитализации в году для расчета числа лет, необходимых для накопления требуемой суммы. Результат расчетов:

Вкладчик должен оставлять деньги на депозитном счете на протяжении почти 6 лет.

Расчет реальной суммы долга с процентами и переплатой в Excel

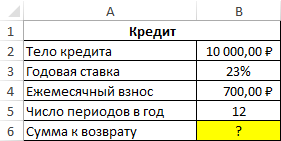

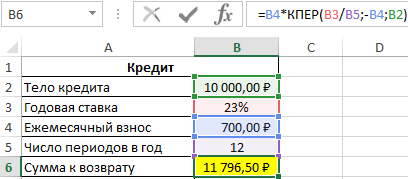

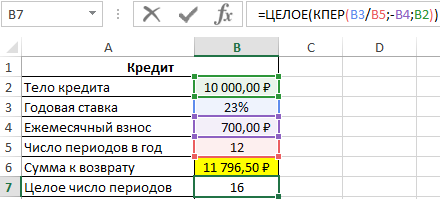

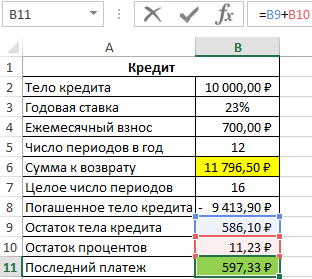

Пример 2. Клиенту банка был выдан кредит на сумму 10000 рублей под 23% годовых с ежемесячной оплатой 700 рублей. Сколько всего денег получит банк по окончанию срока кредитного договора?

Исходные данные:

Формула для расчета:

=B4*КПЕР(B3/B5;-B4;B2)

Общая сумма кредита рассчитывается как произведение фиксированной суммы ежемесячного платежа и количества периодов выплат. В данном случае количество периодов равно 16,85 (нецелое число), значит, последняя выплата должна составить меньше 700 рублей. Найдем целое число периодов:

=ЦЕЛОЕ(КПЕР(B3/B5;-B4;B2))

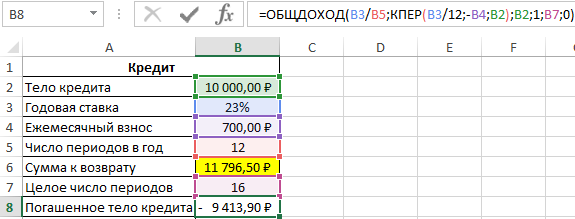

Чтобы определить, какую часть тела кредита было погашено за 16 целых периодов выплат, воспользуемся следующей функцией:

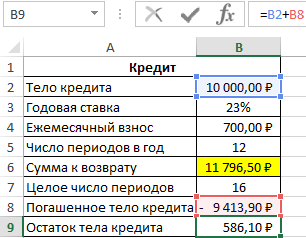

За последний неполный период необходимо вернуть следующую часть тела кредита:

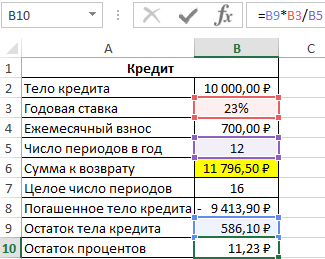

Рассчитаем оставшиеся проценты к уплате:

Так как платеж включает в себя оплату тела кредита и процентов, насчитанных за период, определим размер последнего платежа по формуле:

Общая сумма, которую получит банк, составит 11796 рублей, а размер последнего платежа – 597 рублей.

Расчет сроков погашения кредита с помощью функции КПЕР

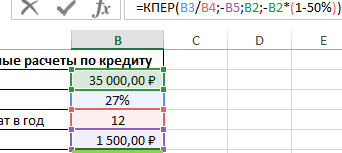

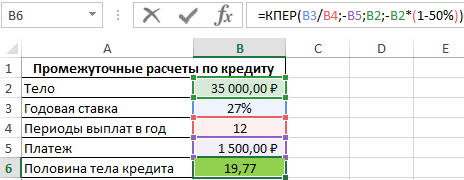

Пример 3. Банк выдал кредит на сумму 35000 рублей под 27% годовых. Размер ежемесячного платежа составляет 1500 рублей. Через сколько месяцев клиент выплатить 50% кредита?

Исходная таблица данных:

На основании тождества аннуитетных платежей (сумма величины платежа в погашение тела кредита за все периоды, тела кредита и будущей стоимости равна нулю, то есть ОБЩДОХОД+ПС+БС=0) используем следующую формулу:

=КПЕР(B3/B4;-B5;B2;-B2*(1-50%))

Выражение -B2*(1-50%)) характеризует будущую стоимость и было получено из уравнения:

-35000*50%+35000=-БС

Результат расчета:

Для выплаты 50% кредита потребуется вносить ежемесячный платеж на протяжении примерно 20 месяцев.

Особенности использования функции КПЕР в Excel

Функция КПЕР используется для решения финансовых задач совместно с функциями ПЛТ, БС, СТАВКА, ПС и имеет следующую синтаксическую запись:

=КПЕР(ставка;плт;пс;[бс];[тип])

Описание аргументов (первые три аргумента – обязательные для заполнения):

- ставка – числовое значение, характеризующее ставку за 1 период выплат (для ссуд) или капитализации (для депозитных вкладов). Аргумент может быть указан в виде дробного числа или в качестве значения в процентном формате (например, 14,5% или 0,145 – эквивалентные варианты записи). Если в условии задачи указана годовая ставка, необходимо выполнить пересчет по формуле Rп=Rг/12, где Rп – ставка за период, Rg – годовая ставка, 12 – число месяцев в году.

- плт – числовое значение, соответствующее сумме выплаты за период, которая является фиксированной величиной (простые проценты).

- пс – числовое значение, характеризующее текущую стоимость инвестиции (например, сумма, выданная кредитной организацией в долг клиенту, или сумма средств, положенных на депозитный счет в банк).

- [бс] – числовое значение, соответствующее будущей стоимости инвестиции. Например, данный аргумент может характеризовать сумму, которую получит вкладчик по окончанию действия договора по депозитному вкладу. Если аргумент явно не указан или принимает значение 0 (нуль), функция КПЕР вернет количество периодов выплат до полного погашения задолженности. Аргумент необязателен для заполнения, по умолчанию принимается значение 0.

- [тип] – необязательный аргумент, характеризующий способ выплат (0 – выплата на конец периода, 1 – выплата на начало периода).

Примечания 1:

- Функция КПЕР возвращает код ошибки #ЧИСЛО! В случае, если сумма платежа за каждый период меньше, чем произведение начальной суммы инвестиции и ставки за период, при этом будущая стоимость инвестиции равна 0 (ситуация при расчете количества периодов для полного возврата задолженности), а выплата производится в конце периода (то есть, аргумент [тип] или явно указан как 0 (нуль).

- Указанная выше особенность работы функции КПЕР вытекает из алгоритма, который она использует для расчета:

- Все аргументы функции КПЕР должны указываться в виде числовых значений или конвертируемых в числа текстовых срок. Иначе рассматриваемая функция будет возвращать код ошибки #ЗНАЧ!.

Примечания 2:

- Фактически, функция КПЕР позволяет определить количество периодов, по окончанию последнего из которых будущая стоимость инвестиции примет указанное значение.

- В случае с кредитом, считается, что задолженность погашена полностью, если будущая стоимость инвестиции равна 0 (нулю).

- Также функция КПЕР позволяет вычислить количество периодов капитализации депозитного вклада, необходимых для достижения требуемой суммы накоплений.

- Для расчета количества периодов выплаты задолженности с нулевой процентной ставкой можно использовать формулу =A1/A2, где A1 – будущая стоимость, A2 – фиксированная сумма выплат за период.

За какой период рассчитывается среднедушевой доход семьи при назначении универсального пособия?

Для расчета среднедушевого дохода суммируются все доходы членов семьи в расчетном периоде, а потом получившаяся сумма делится на 12 месяцев и на количество членов семьи.

Расчетный период для универсального пособия — 12 месяцев, предшествующие 1 месяцу перед месяцем подачи заявления.

Минтруд подготовил таблицу с расчетными периодами по месяцам подачи заявления на назначения выплат. Сохраняйте себе, чтобы не потерять!

Рассказываем, как определить за какие месяцы будет учитываться доход ⤵

Вопрос

Аванс за первую половину месяца — какой брать период? Первая половина месяца — с какого по какое число?

Ответ

Конкретный период первой половины месяца (даты) законодательством не определен.

Поскольку продолжительность календарных месяцев разная, период в полмесяца будет так же разный (т.е. в каждом конкретном месяце период для расчета аванса необходимо будет определить самостоятельно исходя из количества рабочих дней, приходящихся на первую половину этого месяца).

Официальных разъяснений по данному вопросу в СПС КонсультантПлюс не представлено.

Обоснование

Конкретный период первой половины месяца (даты) для расчета аванса по заработной плате законодательством не определен.

Трудовое действующее законодательство устанавливает лишь требования к датам выплаты заработной платы работнику (ст. 136 ТК РФ), при этом не регулируя конкретных периодов для начисления заработной платы.

Согласно п. 6 ст. 2 Федерального Закона от 03.06.2011 г. N 107-ФЗ «Об исчислении времени» календарный месяц — это период времени продолжительностью от двадцати восьми до тридцати одного календарного дня. Поскольку продолжительность разных месяцев разная, нельзя говорить о том, что полмесяца — это обязательно 15 дней.

Поскольку продолжительность разных месяцев разная, период в полмесяца будет так же разный.

В каждом конкретном месяце период для расчета аванса необходимо будет определить самостоятельно исходя из количества рабочих дней, приходящихся на первую половину этого месяца.

Дополнительная полезная информация по вопросу: Типовая ситуация: Аванс по зарплате: размер и срок выплаты (Издательство «Главная книга», 2020)

Аванс — это зарплата за первую половину месяца (ст. 136 ТК РФ).

Размер аванса считайте пропорционально времени, отработанному в первой половине месяца. Если у работника не было ни одного отработанного дня, например, из-за болезни — аванс можно не платить (Письмо Минтруда от 20.03.2019 N 14-1/В-177).

Пример. Расчет аванса по зарплате

Оклад работника — 55 500 руб. В первой половине августа он был в отпуске с 1 по 11.08.2020, остальные дни отработал.

В августе 2020 г. — 21 рабочий день. На период с 1 по 15.08.2020 приходится 10 рабочих дней, из них отработано 3 дня. Аванс работника за август — 7 928,57 руб. (55 500 руб. / 21 дн. x 3 дн.).

Платите аванс в срок, установленный трудовым или коллективным договором, либо ЛНА. Дата выплаты должна приходиться на период с 16-го по последнее число текущего месяца. Если это выходной или праздник, выдайте аванс накануне (ст. 136 ТК РФ, Письмо Минтруда от 12.03.2019 N 14-2/ООГ-1663).

Как рассчитать аннуитетный платеж по кредиту

Аннуитет — график погашения кредита, предполагающий выплату основного долга и процентов по кредиту равными суммами через равные промежутки времени. Это один из самых простых способов для расчета графика платежей, позволяющий точно определить сумму ежемесячных выплат и спланировать бюджет.

- равномерной и понятной финансовой нагрузкой — проще запомнить одну цифру, чем каждый раз носить с собой график платежей;

- доступностью — кредит c аннуитетом можно взять в любом банке;

- высокой вероятностью одобрения — требования к заемщикам мягче чем при выборе дифференцированного платежа.

Как рассчитать аннуитетный платеж

Есть несколько способов самостоятельно выполнить расчет аннуитетного платежа: вручную или в онлайн-сервисах

с помощью кредитного калькулятора. Для расчета надо знать всего три параметра: сумму, процентную ставку и срок займа.

При ручном подсчете с помощью обычного калькулятора или программы MS Excel вам придется самостоятельно выводить формулы и подставлять в них значения. Онлайн-калькуляторы на сайтах банков — простой и наглядный инструмент, который мгновенно пересчитывает сумму ежемесячного платежа при изменении суммы, ставки или срока кредита. Он позволяет быстро сравнить условия разных банков и продуктов и выбрать наиболее выгодное предложение.

Формула расчета аннуитета вручную

- Pеп — размер ежемесячного платежа,

- Oск — остаток суммы кредита,

- ПС — месячная процентная ставка (рассчитывается как ставка по кредиту /100 *12),

- ПП (-1) — процентные периоды до окончания срока кредита (в месяцах).

Для расчета возьмем кредит на сумму 20000 рублей под 12% годовых, оформленный на 36 месяцев.

Рассчитаем процентную ставку в месяц (ПС) = 12/(100*12) = 0,01

Тогда

После выполнения расчетов получим:

Теперь можно определить переплату за весь период займа. Для этого размер ежемесячного взноса умножается на количество месяцев, а затем из полученного значения вычитают тело кредита — сумму основного долга, который вы получаете наличными.

Получается 3 904 руб.

Расчет графика платежей на компьютере

В Excel также можно выполнить расчет аннуитетного графика через финансовую функцию ПЛТ. Для этого нужно заполнить необходимые значения в мастере аргументов функции — окно появляется при нажатии кнопки fx.

Кпер — это срок кредита в месяцах, Пс — тело кредита.

Итоговым значением будет 664 руб., что аналогично результату ручного подсчета.

Как выглядит кредитный калькулятор

Выполнить действия гораздо быстрее и получить итоги в развернутом виде позволяют кредитные калькуляторы на банковских сайтах и финансовых ресурсах.

Стандартный калькулятор состоит из 4 ячеек, у каждой могут быть выпадающие списки:

- Тип платежей (с возможностью выбора аннуитетного или дифференцированного варианта).

- Размер кредита (в рублях).

- Ставка по кредиту в процентах (в год или месяц).

- Срок займа (в годах или месяцах).

Многие калькуляторы могут учитывать дату выдачи средств, досрочное погашение и другие дополнительные параметры.

Алгоритм действий простой:

- выбираем тип платежей «Аннуитетный»;

- вносим желаемую сумму в ячейку «Размер кредита»;

- прописываем приемлемую процентную ставку в ячейке «Ставка по кредиту»;

- указываем период кредитования (лучше в месяцах);

- нажимаем кнопку «Рассчитать».

Сервис рассчитает сумму ежемесячного взноса с разбивкой по основному долгу и процентами переплату. Итоги будут предложены в виде таблицы с графиком платежей.

Для наглядности вставим в ячейки калькулятора те же данные из предыдущего примера.

Калькулятор выдал сумму аннуитетного взноса в размере 664,29 руб. (второй столбец «Всего»).

| Год, месяц | Всего (с учетом д.п.) | В погашение долга | В погашение процентов | Остаток после платежа |

|---|---|---|---|---|

|

1 год 0 месяц |

-20000 |

0,0 |

0,0 |

20000 |

|

1 год 1 месяц |

664,29 |

464,29 |

200,00 |

19 535,71 |

|

1 год 2 месяц |

664,29 |

468,93 |

195,36 |

19 066,78 |

|

1 год 3 месяц |

664,29 |

473,62 |

190,67 |

18 593,17 |

|

1 год 4 месяц |

664,29 |

478,35 |

185,93 |

18 114,81 |

|

1 год 5 месяц |

664,29 |

483,14 |

181,15 |

17 631,67 |

|

1 год 6 месяц |

664,29 |

487,97 |

176,32 |

17 143,70 |

|

1 год 7 месяц |

664,29 |

492,85 |

171,44 |

16 650,86 |

|

1 год 8 месяц |

664,29 |

497,78 |

166,51 |

16 153,08 |

|

1 год 9 месяц |

664,29 |

502,76 |

161,53 |

15 650,32 |

|

1 год 10 месяц |

664,29 |

507,78 |

156,50 |

15 142,54 |

|

1 год 11 месяц |

664,29 |

512,86 |

151,43 |

14 629,68 |

Все 3 способа дают один и тот же результат, но кредитный калькулятор — бесспорно, самый удобный.

Рекомендуем выполнять вычисления на калькуляторе того банка, где вы планируете брать займ. Инструмент уже учитывает конкретные условия кредитования (суммы, сроки, действующие ставки), что гарантирует точный расчет. Так, в калькуляторе Райффайзен Банка — всего 2 поля с бегунками, ставки предлагаются автоматически в зависимости от суммы кредита. Поэтому не придется долго разбираться в ячейках и цифрах — достаточно одним движением поменять значения и сравнить результаты. Определившись с условиями кредита, на этой же странице можно подать заявку на оформление.

Эта страница полезна?

96

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Расчетный период при расчете компенсации при увольнении имеет первостепенное значение с точки зрения правильного определения суммы выплат на дату аннулирования трудовых отношений между работником и работодателем. Основные моменты, касающиеся установления периода для подсчета выплат при увольнении, будут рассмотрены в этой статье.

Из чего складывается выплата при увольнении?

По окончании трудовых отношений законодательство предписывает предприятию произвести все финальные расчеты с увольняющимся сотрудником в день увольнения (ст. 84.1 Трудового кодекса РФ). Увольнительная компенсационная выплата, как правило, включает:

- невыплаченную зарплату;

- компенсацию за нереализованный отпуск;

- увольнительные выплаты в связи с причиной увольнения (сокращением, соглашением сторон и т. п.);

- прочие увольнительные выплаты, предусмотренные внутренней документацией организации.

Основным моментом в этой ситуации становится вопрос верного подсчета причитающихся увольняющемуся гражданину сумм. Нормативную базу по этой теме помимо Трудового кодекса составляют:

- постановление Правительства РФ «Об особенностях порядка…» от 24.12.2007 № 922;

- письмо Роструда России от 18.12.2012 № 1519-6-1;

- письмо Минфина России от 12.02.2016 № 03-04-06/7535 и некоторые другие нормативные акты.

Расчетный период при определении компенсации по зарплате

Для подсчета таких составляющих увольнительной компенсации, как долг по зарплате и выплата за нереализованные отпускные дни, необходимо определиться с расчетным периодом, из которого следует исходить. Так, в отношении долгов по оплате трудовой деятельности необходимо опираться на даты выплаты зарплаты, установленные внутренней документацией предприятия. В общем случае, согласно нормам ТК РФ (ч. 6 ст. 136), труд членов коллектива должен оплачиваться не реже 2 раз в месяц и не позже 15 дней с окончания периода, за который зарплата начислена. В связи с этим в организациях, как правило, применяется система, предусматривающая выплату зарплаты за прошедший месяц в начале текущего и выдачу аванса ближе к концу текущего месяца.

Следовательно, для определения периода расчетов долга по зарплате необходимо знать дату, с которой планируется уволиться работник. К примеру, если сотрудник, увольняясь по собственному желанию, заранее подал заявление, указав датой увольнения 18 число, расчетным по зарплате будет период с 1 по 18 число месяца.

Для того чтобы определить сумму выплаты, необходимо найти размер средней зарплаты за 1 день работы сотрудника путем деления окладной части на число рабочих дней в искомом месяце. Далее в рассматриваемом случае полученный дневной заработок следует помножить на количество рабочих дней в периоде с 1 по 18 число рассматриваемого месяца. Окончательный размер задолженности по зарплате при увольнении будет найден через вычитание из получившейся суммы выплаченного работнику аванса, если таковой перечислялся до даты увольнения.

Расчетный период при определении выплат за нереализованный отпуск

Периодом расчета при определении увольнительного возмещения за нереализованные отпускные дни является количество дней отдыха, которые причитаются трудящемуся на момент увольнения. Для их нахождения предприятие может воспользоваться одной из методик, предложенных компетентными ведомствами.

- Первая методика предложена в правилах об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169. Этот способ заключается в определении расчетного периода (дней отпуска, не отгулянных сотрудником) через следующую формулу:

РП = (Мо × Ко) / 12,

где РП — количество дней в расчетном периоде;

Мо — число месяцев, которое отработал сотрудник после последнего использованного отпуска или зачисления в штат компании;

Ко — продолжительность отпускного периода в днях, на которые имеет право увольняющийся специалист;

12 — количество месяцев в году.

Указанным способом пользуются и суды при необходимости определить причитающиеся трудящемуся на увольнительную дату отпускные дни.

- Вторая методика является несколько несовершенной, однако имеет место и применяется рядом организаций. Этот способ предложен Рострудом (письма от 31.10.2008 № 5921-ТЗ, 08.06.2007 № 1920-6 и 23.06.2006 № 944-6) и заключается в определении количества отпускных дней, которые нарабатывает трудящийся за каждый месяц работы. Причем месяц, отработанный менее половины, в подсчетах не участвует, а месяц, который отработан более половины, позволяет округлить его до полного. Согласно этой методике, при стандартном 28-дневном отпуске трудящийся ежемесячно зарабатывает 2,33 дня к будущему отпуску (28 дней / 12 месяцев).

Однако при делении 28 на 12 получается 2 целых и 3 в периоде, поэтому Роструд предложил округлить число до 2,33. В связи с этим из-за небольшой погрешности расчеты иногда могут привести к неожиданному результату. К примеру, полгода работы явно дают право на 14 дней отпуска, однако при подсчетах рассматриваемым способом получается 13,98. В итоге Минздравсоцразвития в письме от 07.12.2005 № 4334-17 рекомендовал любые погрешности трактовать в пользу трудящихся.

Расчет средней платы за труд для определения компенсации при увольнении

Наравне с вычислением периода, применяющегося для определения суммы компенсации за нереализованный отпуск, важное значение имеет порядок подсчета усредненной заработной платы сотрудника как второй составляющей в расчете итоговой суммы отпускной компенсации. Трудовой кодекс устанавливает базовые требования к определению средней оплаты труда (ст. 139):

- Применение при подсчетах всех выплат, составляющих систему оплаты труда компании и полученных сотрудником за искомый период.

- Применение в вычислениях данных о фактически заработанных суммах за реально отработанное время в течение 12 месяцев, предшествовавших месяцу произведения подсчетов.

- Определение усредненного дневного заработка осуществляется через следующую формулу:

УДЗ = Д / 12 / 29,3,

где УДЗ — усредненный дневной заработок;

Д — совокупный доход трудящегося за прошедшие перед подсчетом 12 месяцев;

12 — число месяцев в году;

29,3 — усредненное ежемесячное число дней.

Нюансы порядка нахождения усредненного заработка урегулированы постановлением Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922 с учетом решения Верховного Суда РФ от 22.08.2012 № АКПИ 12-942. Согласно постановлению № 922 (п. 10), если в периоде, взятом для вычислений, специалист отработал не все предусмотренные производственным календарем дни, подсчет производится по следующей формуле:

УЗ = Д / (29,3 × Мп + Мн),

где УЗ — размер усредненного заработка;

Д — сумма заработанного за прошедший годовой период;

29,3 — среднее ежемесячное число дней;

Мп — число месяцев, отработанных специалистом полностью;

Мн — число дней, отработанных в неполных месяцах.

Таким образом, зная размер среднедневной оплаты увольняющегося, можно высчитать размер возмещения за нереализованный отпуск, умножив этот показатель на число отпускных дней, причитающихся трудящемуся ко дню увольнения.

Особенности расчета выплат при увольнении в последний день месяца

Если увольнение оформляется последним днем месяца, то в процессе подсчета среднего заработка увольняющегося сотрудника часто возникает вопрос о включении в расчет того месяца, в котором расторгаются трудовые отношения. Дело в том, что Трудовой кодекс однозначно эту ситуацию не комментирует, определяя лишь, что календарным месяцем следует считать период с 1 по 30 или 31 число искомого месяца включительно, а если речь идет о феврале — с 1 по 28 или 29 число (ст. 139). Разъяснения дает Роструд в письме от 22.07.2010 № 2184-6-1, делая вывод с учетом того, каким является крайний день месяца — рабочим или выходным.

Так, если последний день месяца — рабочий (к примеру, 31 марта 2017 года), то он засчитывается в вычислениях усредненной зарплаты увольняющегося. Объясняется это тем, что день увольнения является и последним рабочим днем сотрудника — а значит, месяц отработан целиком и причин не включать его в расчеты нет.

Иная ситуация складывается в том случае, когда увольнение сотрудника оформляется в последний рабочий день месяца. К примеру, в 2017 году таким днем может быть 28 апреля. По мнению Роструда, несмотря на то что увольнение оформляется последним рабочим днем (в нашем примере 28 апреля), сам месяц оканчивается позже (в нашем примере — 30 апреля, т. е. через 2 дня). Получается, что месяц не отработан и потому не может засчитываться при определении усредненного заработка трудящегося за прошедший год.

Расчет компенсации за нереализованный дополнительный отпуск

В соответствии с действующей законодательной базой, ряд трудящихся имеет право не только на ежегодный отпускной период, но и на добавочные дни отпуска, полученные за какие-либо особенности рабочей обстановки.

К таким дополнительным дням отдыха относятся отпуска:

- за неблагоприятные условия труда;

- особый характер рабочей деятельности;

- ненормированный рабочий день;

- труд в северных регионах и т. д.

Кроме того, дополнительные отпускные дни могут быть предусмотрены локальными документами организации как вариант премирования за труд.

Согласно ч. 1 ст. 127 ТК РФ, при окончании трудовых отношений сотруднику предоставляется денежное возмещение за все нереализованные отпуска. Это значит, что нереализованный доп. отпуск также должен быть компенсирован. При этом, так как ч. 2 ст. 120 ТК РФ предписывает при определении общей длительности отпускного периода работника суммировать ежегодный и добавочный отпуска, нет нужды отдельно рассчитывать сумму выплаты именно по дополнительному отпуску. В этом случае достаточно при подсчетах исходить из общей продолжительности положенного увольняющемуся отпуска и использовать один из методов расчета, описанных выше. Проще говоря, сумма увольнительного возмещения рассчитывается сразу за все отпуска.

Особенности расчета компенсации за причитающийся отпуск

В некоторых нестандартных ситуациях расчет увольнительной компенсации за отпускные дни вообще и определение расчетного периода в частности могут вызвать затруднения. Рассмотрим подробнее некоторые такие случаи.

- Работающие на основании гражданско-правовых договоров прав на отпускное возмещение при увольнении не имеют, так как трудовое законодательство в этом случае не действует. Однако какие-то выплаты могут быть предусмотрены локальной документацией предприятия.

- Если со специалистом заключен краткосрочный трудовой договор продолжительностью не более 2 месяцев, то определение периода выплаты отпускных осуществляется по правилам ст. 291 ТК РФ, согласно которым за месячную работу сотруднику положено 2 отпускных дня. Однако если ранее 2 месяцев прерывается бессрочный трудовой договор, то это правило неприменимо.

- За время трудовой деятельности сезонные специалисты зарабатывают 2 отпускных дня ежемесячно (ст. 295 ТК РФ). Исходя из этой нормы, должно рассчитываться и увольнительное возмещение за отпуск такому сотруднику.

- Увольнительная отпускная компенсация платится трудящемуся независимо от оснований, по которым тот будет уволен, в том числе при аннулировании трудовых отношений во время испытательного срока либо в связи с проступком работника. Это следует из письма Роструда от 02.07.2009 № 1917-6-1. Если в этом случае сотрудник не проработал в фирме и полугода, расчет возмещения производится пропорционально отработанному времени. Если же сотрудник работал в организации менее половины месяца, отпускной период при увольнении ему не компенсируется (письмо Роструда от 08.06.2007 № 1920-6).

Расчет увольнительной выплаты совместителю

Согласно нормам действующего трудового законодательства, совместители обладают всем комплексом прав и могут рассчитывать на те же самые гарантии, что установлены для трудящихся на основном месте работы. По теме данной статьи к таким правам в отношении совместителей относятся:

- ежегодный оплачиваемый отпуск (не менее 28 дней);

- отплата отпускного периода, исходя из заработанного на совмещаемой работе;

- выплата увольнительной компенсации, состоящей из тех же самых частей, что и выплаты основному сотруднику при увольнении, и рассчитываемой по общим правилам, установленным для вычисления данных показателей.

Следовательно, рассчитывая увольнительную выплату совместителю, необходимо:

- Определить период для вычислений и рассчитать сумму долга по зарплате с учетом норм ТК РФ.

- Рассчитать сумму возмещения за нереализованный отпуск, определив расчетный период по правилам об очередных и дополнительных отпусках от 30.04.1930 или порядку, предложенному Рострудом в письмах от 31.10.2008 № 5921-ТЗ, 08.06.2007 № 1920-6 и 23.06.2006 № 944-6, а среднюю зарплату — по требованиям постановления Правительства РФ № 922. При этом следует учесть отпускные выплаты за отдых, предоставленный авансом, что в отношении совместителей встречается довольно часто.

- Подсчитать прочие выплаты, связанные с основанием увольнения совместителя (например, по сокращению) или предусмотренные внутренней документацией организации.

Расчет увольнительной компенсации сотруднику является важнейшим элементом процедуры прекращения трудовых отношений. При этом порядок расчета при увольнении, несмотря на подробную регламентацию в законодательстве, требует скрупулезного подхода и учета всех сопутствующих обстоятельств, имеющих значение для определения суммы выплат.