Период погашения кредиторской задолженности

← Вернуться в Финансовый словарь

Определение:

Период погашения кредиторской задолженности – индикатор бизнес-активности, использующийся для анализа эффективности менеджмента кредиторской задолженности. Другими словами – это период, во время которого организация использует заемные средства. Показатель рассчитывается в днях, произведение среднегодовой кредиторской задолженности на 360 (кол-во дней в году) делят на себестоимость продукции.

Нормативное значение:

Анализ показателя нужно начинать с изучение абсолютного и относительного изменения коэффициента. Желаемым является увеличение индикатора, что говорит о том, что компания более длительный срок использует финансы кредиторов, что позволяет не прибегать к новым кредитам. Некоторые экономисты выражают мнение, что такая задолженность – бесплатный финансовый источник, так что увеличение срока его оплаты положительно сказывается на финансовом положении предприятия. Но это утверждение ошибоочно. Платой за рост срока оплаты скорее всего станут увеличение процентов за использование заемных средств, дополнительная наценка на поставляемое сырье, если предусматривается несвоевременная оплата за его поставку, дополнительная наценка в будущих договорах о поставке, штраф за просрочку в оплате долга.

То есть компании необходимо сравнять цену использования финансов поставщиков и получения денег из других направлений. Также и кредитору выгоден длительный срок оплаты кредиторской задолженности, если плата за пользование его средствами для него достаточна. Вот почему однозначно сказать о нормативном значении показателя сложно. К примеру, специалисты Россельхозбанка используют следующие нормативы: Для сельскохозяйственного сектора – до 75 дней, для пищевой и перерабатывающей сферы – до 45 дней, для посредников, торговых организаций и прочих компаний – до 30 дней.

Кроме того, анализ кредиторской задолженности должен учитывать показатели конкурентов по рынку. Их сравнение даст возможность говорить об успешности менеджмента организации.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Слишком высокий показатель ведет к усложнению сотрудничества с поставщиками и росту цены поставок. Так что для недопущения этого, нужно поддерживать ликвидность компании и не допускать просрочек. Может помочь составление календаря платежей позволит эффективнее планировать погашения. Когда коэффициент очень мал, остается возможность перевести переговоры с поставщиками, о возможности отсроченных погашений по поставкам.

Формула расчета:

Период погашения кредиторской задолженности = (360*Среднегодовая сумма кредиторской задолженности) / Выручка

Период погашения кредиторской задолженности = 360/ Показатель оборачиваемости кредиторской задолженности

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

![]() Загрузка…

Загрузка…

Добавить в «Нужное»

Кредиторская задолженность – это…

Кредиторская задолженность – это сумма долгов и обязательств перед другими организациями и физическими лицами (включая ИП), которую ваша организация должна погасить. Те, кому вы должны, именуются кредиторами.

В нашей консультации мы подробно расскажем о кредиторской задолженности, в том числе об отражении ее сумм в бухгалтерском и налоговом учете.

Состав кредиторской задолженности

В состав кредиторской задолженности включаются долги компании перед:

- поставщиками и подрядчиками;

- покупателями и заказчиками;

- работниками (по оплате труда);

- бюджетом (по уплате налогов, взносов и других обязательных платежей);

- организациями и физлицами (ИП), выдавшими компании кредит/заем;

- прочими кредиторами.

Виды кредиторской задолженности

Кредиторскую задолженность можно разделить на следующие виды.

По срокам погашения.

В зависимости от сроков погашения кредиторскую задолженность разделяют на краткосрочную и долгосрочную.

Краткосрочная кредиторская задолженность – это та задолженность, срок погашения которой не превышает 12 месяцев.

Долгосрочная кредиторская задолженность – это задолженность, срок погашения которой превышает 12 месяцев.

По своевременности исполнения обязательства.

По этому признаку кредиторская задолженность делится на:

- задолженность, срок погашения которой еще не наступил;

- просроченную задолженность.

По вероятности погашения.

Здесь кредиторскую задолженность подразделяют на:

- нормальную;

- сомнительную;

- безнадежную к взысканию.

По типу кредитора.

По данному признаку кредиторскую задолженность можно разделить на кредитную и небанковскую.

На каких счетах бухгалтерского учета отражается кредиторская задолженность

Кредиторская задолженность отражается на счетах учета расчетов. Увеличение кредиторской задолженности показывается по кредиту того или иного счета, а уменьшение – по дебету. Ниже вы сможете ознакомиться с примерами бухгалтерских проводок.

Кредиторская задолженность в бухгалтерском учете

В бухгалтерском учете отражайте кредиторскую задолженность в той сумме, которую считаете правильной (п. 73 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение)). При этом важным моментом является то, что суммы по расчетам с банками и бюджетом, отражаемые в бухгалтерской отчетности, должны быть согласованы с соответствующими организациями и должны быть тождественны (п. 74 Положения).

Приведем примеры основных проводок возникновения и погашения кредиторской задолженности.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Возникновение задолженности перед поставщиками и подрядчиками и ее погашение | ||

| Приняты к учету товары/работы/услуги | 08, 10, 20, 26, 41 и др. | 60 |

| Оплачены товары/работы/услуги | 60 | 51 и др. |

| Возникновение задолженности перед покупателями и заказчиками по полученным авансам и ее погашение | ||

| Получен аванс в счет предстоящей отгрузки товаров (предстоящего выполнения работ/оказания услуг) | 51 и др. | 62 |

| Отгружены товары (выполнены работы/оказаны услуги) | 90-1 | 51 и др. |

| Возникновение задолженности перед работниками по оплате труда и ее погашение | ||

| Начислена заработная плата работникам | 20, 25, 26 и др. | 70 |

| Выплачена заработная плата работникам | 70 | 50, 51 |

| Возникновение задолженности перед бюджетом и внебюджетными фондами и ее погашение | ||

| Начислены налоги, взносы | 25, 26, 44, 70 и др. | 68, 69 |

| Уплачены налоги, взносы | 68, 69 | 51 |

| Возникновение задолженности по кредитам и займам и ее погашение | ||

| Получен кредит/заем | 51 и др. | 66, 67 |

| Начислены проценты по кредиту/займу | 91-2 | 66, 67 |

| Погашена задолженность по кредиту/займу | 66, 67 | 51 и др. |

Инвентаризация кредиторской задолженности

В некоторых случаях организации обязаны проводить инвентаризацию. В частности, это необходимо сделать перед составлением годовой бухгалтерской отчетности (ст. 11 Закона от 06.12.2011 N 402-ФЗ, п. 27 Положения). Среди прочего проводится и инвентаризация кредиторской задолженности.

Подробнее о проведении инвентаризации кредиторской задолженности можно прочитать в отдельном материале.

Где искать кредиторскую задолженность в балансе

Долгосрочным долгам отведено место в разделе IV Бухгалтерского баланса (утв. Приказом Минфина России от 02.07.2010 N 66н). Краткосрочные обязательства отражаются в разделе V Баланса, в частности краткосрочная кредиторская задолженность показывается по строке 1520.

Списание кредиторской задолженности в бухгалтерском учете

Списать кредиторскую задолженность можно при возникновении одного из следующих оснований:

- в отношении кредиторской задолженности истек срок исковой давности. Исключением в данном случае является задолженность перед бюджетом (приложение к письму Минфина России от 28.12.2016 N 07-04-09/78875, Постановление Правительства РФ от 06.05.2016 N 393);

- кредитор ликвидирован (прекратил свою деятельность);

- кредитор исключен из ЕГРЮЛ/ЕГРИП по решению ИФНС как недействующий.

Кредиторская задолженность, по которой истек срок исковой давности, списывается по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа/распоряжения руководителя организации (п. 78 Положения).

Если же вы списываете кредиторскую задолженность в связи с тем, что кредитор ликвидирован или исключен из ЕГРЮЛ/ЕГРИП как недействующий, то к вышеупомянутым документам приложите выписку из ЕГРЮЛ/ЕГРИП, подтверждающую исключение кредитора из реестра.

Списывается кредиторская задолженность в следующие сроки.

| Причина списания кредиторской задолженности | В каком периоде нужно списать кредиторскую задолженность |

|---|---|

| Истечение срока исковой давности | В том отчетном периоде, на который приходится дата окончания течения срока исковой давности |

| Ликвидация кредитора (прекращение деятельности) или исключение его из ЕГРЮЛ/ЕГРИП как недействующего | В том отчетном периоде, на который приходится дата внесения соответствующей записи в ЕГРЮЛ/ЕГРИП |

Суммы списываемой кредиторской задолженности по общему правилу относятся на финансовые результаты организации и включаются в состав прочих доходов (п. 78 Положения, п. 7 ПБУ 9/99).

При списании кредиторской задолженности делается проводка Дебет 60 (62, 66 и др.) – Кредит 91 субсчет 1.

Кстати, если вы получили аванс от покупателя/заказчика и начислили с этой суммы НДС, а затем вам нужно списать кредиторскую задолженность, то сумму налога включите в прочие расходы и сделайте проводку Дебет 91 субсчет 2 – Кредит 62 (76) субсчет НДС.

Списание кредиторской задолженности в налоговом учете

Основаниями для списания кредиторской задолженности в налоговом учете могут служить не только те основания, о которых мы рассказали выше, но и другие. Например, если кредитор простил вам долг (Письмо Минфина России от 18.01.2021 N 03-03-06/1/1945).

Для списания кредиторской задолженности в налоговом учете потребуются те же документы, которые нужны для ее списания в бухгалтерском учете.

Списываемая кредиторская задолженность включается в состав внереализационных доходов (п. 18 ст. 250 НК РФ). Правда, есть случаи, когда списываемую кредиторку не нужно включать в доходы. К примеру, это не нужно делать, когда кредиторская задолженность по уплате налогов/взносов/пеней/штрафов списывается по закону или решению Правительства РФ (пп. 21 п. 1 ст. 251 НК РФ).

При методе начисления списанная кредиторская задолженность включается во внереализационные доходы в последний день отчетного (налогового) периода, в котором (пп. 5 п. 4 ст. 271 НК РФ, Письмо Минфина России от 02.04.2021 N 03-03-06/1/24533):

- истек срок исковой давности;

- внесена запись в ЕГРЮЛ/ЕГРИП о ликвидации (прекращении деятельности) или об исключении кредитора из ЕГРЮЛ/ЕГРИП как недействующего;

- возникло иное основания для списания кредиторской задолженности (например, подписано соглашение о прощении долга).

Когда долги есть, а денег на их погашение нет

Если у вас нет денежных средств на погашение задолженности, то можете предложить кредитору или оформить отступное, или новировать ваше обязательство перед ним (ст. 409, 414 ГК РФ).

Анализ кредиторской задолженности

Организациям полезно проводить анализ различных показателей своей деятельности, в том числе рассчитывать коэффициенты, позволяющие анализировать кредиторскую задолженность.

Приведем в качестве примера несколько коэффициентов.

Коэффициент оборачиваемости кредиторской задолженности.

Рассчитывается он по следующей формуле:

Коб. = Выручка/ Средняя величина кредиторской задолженности

Выручка берется из строки 2110 Отчета о финансовых результатах.

Средняя величина кредиторки, в свою очередь, рассчитывается так:

Скз = (Кредиторская задолженность на начало периода + Кредиторская задолженность на конец периода)/2

Если переложить эту формулу на строки баланса, то она будет иметь такой вид.

Скз = (стр.1520 на начало периода + стр.1520 на конец периода)/2

Коэффициент показывает, сколько рублей выручки приходится в среднем на один рубль краткосрочной кредиторской задолженности. Чем выше величина коэффициента оборачиваемости кредиторской задолженности, тем быстрее компания может гасить свои долги.

По аналогии с краткосрочной кредиторской задолженностью можно рассчитать коэффициент оборачиваемости всей кредиторки.

Средний срок оборота кредиторской задолженности.

Определяется по формуле:

Ср.об. = 365/Коб.

Этот коэффициент отражает средний срок возврата долгов.

На чтение 7 мин Просмотров 18.9к.

Привет, на связи Василий Жданов в статье рассмотрим срок погашения кредиторской задолженности. В условиях современной рыночной экономики подавляющее большинство коммерческих предприятий вынуждено поддерживать достойный уровень конкурентоспособности и обеспечивать бесперебойное производство путем привлечения заемного капитала. Банковские кредиты, взятое в лизинг оборудование, взятые в аренду помещения, оформленная в долг очередная поставка сырья — все эти моменты хозяйственной деятельности отражаются в Пассиве бухгалтерского баланса как кредиторская задолженность. При этом обязательства могут быть кратко- и долгосрочными, и от менеджеров фирмы требуется грамотно распределять средства для погашения долгов. С этой целью и рассчитывается период погашения кредиторской задолженности.

Содержание

- Что такое период погашения кредиторской задолженности

- С какой целью рассчитывается период погашения кредиторской задолженности

- Нормативное значение периода погашения кредиторской задолженности

- Период погашения кредиторской задолженности вне нормативных пределов

- Как рассчитать период погашения кредиторской задолженности

- Период погашения кредиторской задолженности (формула по балансу)

- Пример расчета периода погашения кредиторской задолженности

- Ответы на часто задаваемые вопрос по теме “Период погашения кредиторской задолженности”

Что такое период погашения кредиторской задолженности

Прежде всего, разберемся с определением кредиторской задолженности. Данный термин означает разновидность долга предприятия перед другими субъектами (государственным бюджетом, банковскими организациями, контрагентами, работниками и др.), который хозяйствующий субъект обязуется погасить в полном объеме и своевременно.

Как правило, кредиторская задолженность появляется у организации, когда дата поступления продукции (оказания услуг, выполнения работ) не совпадает с фактическим днем оплаты товаров (услуг, работ). Тот факт, что у компании числится кредиторская задолженность, отрицательно сказывается на ее деятельности и ухудшает показатели оценки стабильности работы и надежности хозяйствующего субъекта.

Период погашения кредиторской задолженности (также — период оборота) — это отрезок времени, в течение которого предприятие пользуется заемными средствами. Данный показатель является индикатором деловой активности, который применяется экспертами при проведении анализа эффективности управления кредиторской задолженностью хозяйствующего субъекта. Измеряется упомянутый показатель в днях.

С какой целью рассчитывается период погашения кредиторской задолженности

Основной целью расчета рассматриваемого нами индикатора для внешнего аналитика является получение объективной оценки способности предприятия вовремя и в полном объеме оплачивать свои счета. Когда эксперт получает требуемое значение, оно сравнивается с нормативным показателем:

- короткий срок погашения кредиторской задолженности говорит о том, что фирма предпочитает оплачивать счета раньше оговоренного срока или же пользуется контрактными привилегиями;

- длительный период указывает на недостаток у фирмы финансовых поступлений для оплаты ее счетов (это свидетельствует о вероятности скорейшего выхода из бизнеса).

Нормативное значение периода погашения кредиторской задолженности

Назвать какое-либо точное нормативное значение показателя периода погашения кредиторской задолженности — задача непростая. Разберемся, почему. На самом деле, рост значения данного индикатора — хороший знак, поскольку это означает пролонгирование времени использования заемных средств. Это, в свою очередь, говорит об отсутствии необходимости привлечения новых внешних источников финансирования. Исходя из этого, многие финансовые эксперты полагают, что задолженность с длительным периодом погашения является бесплатным источником средств, приносящих предприятию доход и относительную стабильность капитала.

Однако, это не так. Если заемщик платит за пользование средствами достаточно, определение длительного срока выплат выгодно скорее кредитору, поскольку платой за увеличение времени погашения займа становятся:

- более высокие проценты за пользование кредитом;

- доп. наценка в будущих договорах на поставки;

- новая наценка на привозное сырье в случае, если оплата за поставку производится не вовремя;

- штрафные санкции за просрочку платежа.

Анализ кредиторской задолженности следует проводить с учетом показателей конкурентов — если сопоставить значения с показателями исследуемого предприятия, можно будет судить о грамотности подхода к управлению задолженностями. А начинать анализ лучше с изучения абсолютного и относительного изменения индикатора. Тогда станет ясно, что организации предпочтительно добиваться равенства долей использования финансов поставщиков и привлечением средств из иных источников (стоимость пользования средствами поставщиков/подрядчиков должна быть сопоставима со стоимостью привлечения финансов из иных источников).

Период погашения кредиторской задолженности вне нормативных пределов

Если в ходе выполнения финансового анализа выяснилось, что период погашения кредиторской задолженности явно выходит за рамки нормативных значений данного показателя, следует принимать меры:

- когда значение индикатора слишком низкое, следует попытаться пересмотреть условия поставок, попросив поставщиков отсрочить оплату;

- если же значение, наоборот, превышает допустимый предел, необходимо составить график платежей по займам и тем самым застраховать себя от просрочек, а также стараться поддерживать ликвидность предприятия (если не предпринять мер, компанию ожидает рост цен на поставки и споры с поставщиками).

Как рассчитать период погашения кредиторской задолженности

Перед вами 2 основные формулы, по которым может быть произведен расчет показателя периода погашения кредиторской задолженности:

Зачастую, под конец периода структура баланса меняется, в результате чего размер кредиторской задолженности уменьшается или увеличивается относительно средней суммы на протяжении года. В связи с этим, лучше рассчитывать средний объем кредиторской задолженности в течение года (используя формулы с 3 по 6). Даже когда сведения для вычислений по формулам с 3 по 5 не могут быть получены внешнему аналитик, квартальные данные, участвующие в формуле 6 обычно публикуются для свободного доступа:

| Формулы расчета среднегодовой суммы кредиторской задолженности | |

| Формула 3

(самые верный способ) |

|

| Формула 4

(если имеются лишь данные по неделям) |

|

| Формула 5

(если аналитик оперирует только ежемесячными данными) |

|

| Формула 6

(когда имеются только данные по кварталам) |

|

| Формула 7

(когда нет иных данных кроме годовых) |

|

Еще одним вариантом расчета является использование следующей формулы:

Важно! В сумму закупок включаются все неоплаченные за год расходы кроме зарплат (т.к. она не участвует в указанной в числителе кредиторской задолженности), амортизации и износа (т.к. здесь речь не идет о денежных расчетах).

Если результат окажется непропорционально низким (высоким), допускается брать значение средней кредиторской задолженности за отчетный период. Также трудности возникают на этапе расчета годового объема закупок (ОГЗ):

- В случае, если у предприятия отмечается нерегулярный объем закупок на протяжении периода, наиболее точное сравнение с текущим показателем кредиторской задолженности даст ежегодный объем закупок за последние 1-2 месяца.

- Когда фирма совершает крупные доп. закупки, которые капитализируются в основных средствах или запасах, значение годового объема закупок может привести к неточным расчетам периода кредиторской задолженности, т.к. такие закупки являются расходом финансовых средств, не участвующих в формуле, что заставляет думать о том, что ликвидность предприятия больше, чем она есть в действительности. В таких ситуациях поможет отказ от подобных запасов в пользу обеспечения продаж (вместо совершения новых запасов с целью достижения лучшей ликвидности).

Период погашения кредиторской задолженности (формула по балансу)

Период оборота кредиторской задолженности можно также рассчитать при помощи коэффициента оборачиваемости кредиторской задолженности:

Тогда формула по балансу периода оборота кредиторской задолженности будет выглядеть следующим образом:

![]()

Пример расчета периода погашения кредиторской задолженности

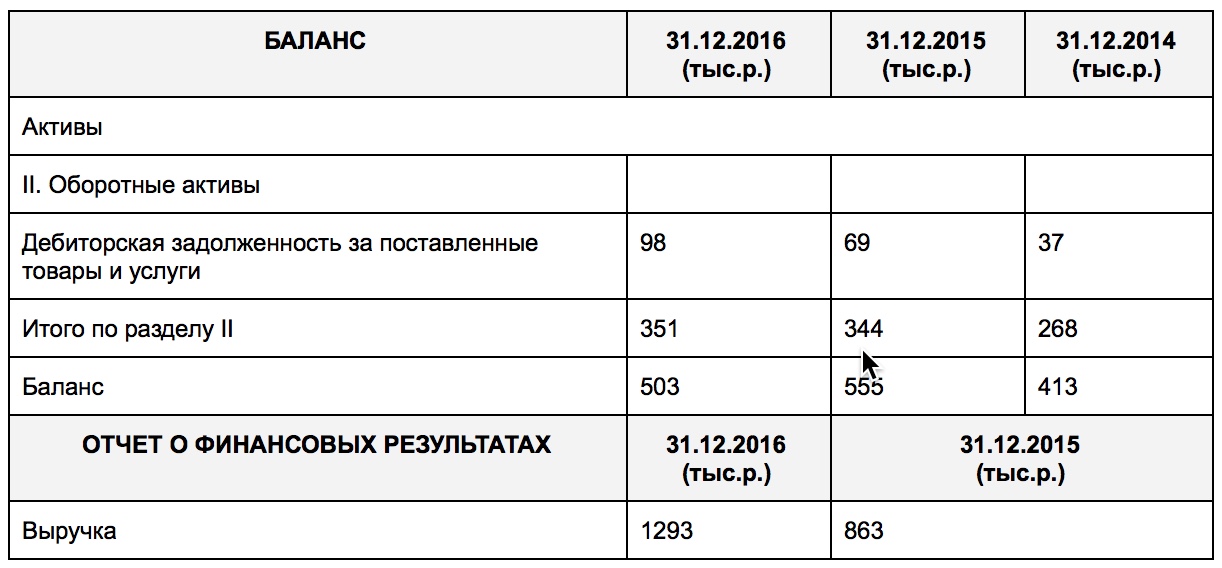

Рассмотрим данные бухгалтерского баланса гипотетического ООО “Решение+”:

Изучим показатели Отчета о финансовых результатах ООО “Решение+”:

Отталкиваясь от полученных сведений, внешний аналитик сумеет произвести расчет периода погашения кредиторской задолженности за 2018 и 2017 годы:![]()

Выводы: Период погашения задолженности предприятия ООО “Решение+” составляет в среднем 27,59-28,16 дней, что говорит об эффективности управления кредиторской задолженностью. Значение индикатора сохраняет стабильность. Известно, что ООО “Решение+” в состоянии финансировать своих дебиторов в полном объеме за счет кредиторов, что хорошо сказывается на финансовом положении и ликвидности предприятия.

Ответы на часто задаваемые вопрос по теме “Период погашения кредиторской задолженности”

Вопрос: Какие сотрудники управленческого аппарата компании используют в своих расчетах показатель периода погашения кредиторской задолженности?

Ответ: Помимо финансовых менеджером данным индикатором активно пользуются менеджеры по продаже продукции, руководители отдела продаж, топ-менеджеры и директора.

Вопрос: 360 или 365 дней корректно подставлять в формулу расчета периода погашения кредиторской задолженности?

Ответ: Обычно аналитики ставят 360 дней, однако, иногда подставляется значение 365 дней, при этом экономический смысл формулы заключается в расчете количества дней, на протяжении которых предприятие выплачивало задолженности кредиторам.

Компания «Дельта» ведет бизнес в долг: товар получает с отсрочкой платежа, оплачивает через месяц и заказывает опять. Налоговой тоже должны — срок уплаты налога за 2021 год наступит только в конце апреля, а пока деньги находятся «в обороте». Даже зарплату сотрудникам платят через две недели после ее начисления. Наверное, у бизнеса дела идут не очень? Вовсе нет.

Когда компания должна контрагентам — это нормально, главное, не допускать просрочки платежа, чтобы не испортить деловую репутацию и не получить штраф. Почти в каждом бизнесе есть кредиторская задолженность — долги компании перед контрагентами. По сути, это деньги, которые бизнес получил взаймы, но не платит за них проценты, в отличие от кредита.

Источники кредиторской задолженности

Кредиторская задолженность может возникнуть перед:

- клиентами — компания получила предоплату, но не поставила товар или не оказала услуги;

- поставщиками — товар или услуга получены, а деньги за них еще не перечислены;

- сотрудниками — зарплата начислена, но еще не выплачена;

- бюджетом — начисленные, но неуплаченные налоги и сборы;

- учредителями — в период, когда дивиденды начислены, но еще не оплачены.

Оптимального соотношения между долями нет. Для каждой компании пропорция разная. Какие-то источники могут отсутствовать, например, компания все покупает по предоплате, поэтому задолженности перед поставщиками не будет.

Типы кредиторской задолженности

- материальная (товарный кредит) — компания получает товар от поставщика в долг с отсрочкой. За это время продает его с наценкой и возвращает деньги. Она не вкладывает свои деньги, но получает прибыль.

- денежная — полученные авансы от покупателей. Это заемные средства, которые можно использовать в бизнесе: оплачивать рекламу, аренду, закупать сырье. Главное, удержаться от соблазна и не потратить все предоплаты от клиентов, иначе не на что будет выполнять заказы.

Виды кредиторской задолженности

По сроку погашения:

- краткосрочная — до 12 месяцев;

- долгосрочная — больше 12 месяцев.

По источнику возникновения:

- внутренняя — перед сотрудниками;

- внешняя — перед поставщиками и клиентами.

По возможности погашения:

- основная — фирма собирается погасить долг;

- безнадежная — по задолженности истек срок давности, кредитор простил долг или прекратил деятельность.

Плюсы кредиторской задолженности

- Это бесплатный источник финансирования — компании не нужно брать кредит на закупку товара и платить банку проценты. В этом главный плюс кредиторской задолженности.

- Получить отсрочку платежа проще, чем кредит в банке. Да, поставщику нужно предоставить документы, подтверждающие платежеспособность, но обычно решение принимается быстрее, не нужно платить комиссию, оформлять страховку или залог.

- Деньги можно использовать по своему усмотрению.

Минусы кредиторской задолженности

- Для бизнеса это может стать «плохой привычкой». В ситуации, когда рынок нестабилен, и курс непредсказуемо растет, поставщики просят внести полную предоплату за товар. Для компании, которая работает исключительно «в долг», это может стать фатальным.

- Управление кредиторской задолженностью требует дополнительных затрат времени и ресурсов. Но если ее не контролировать, можно получить штраф, судебный иск или разрыв отношений с партнером. Нужно проводить сверку расчетов с поставщиками, чтобы видеть состояние кредиторской задолженности и не допускать просрочки.

Управление кредиторской задолженностью

Основной показатель правильного управления кредиторской задолженностью — способность компании бесперебойно работать. Если постоянно задерживать оплату поставщикам, они могут ухудшить условия поставки, перестать предоставлять отсрочку платежа или вовсе отказаться от сотрудничества. Неуплата налогов влечет за собой штрафы и блокировку счета, что может резко остановить работу. Задержка поставок клиентам приведет к тому, что они уйдут к конкурентам. А невыплата заработной платы — к текучести кадров и проблемам с трудовой инспекцией.

Кредиторская задолженность как атомная энергия — при грамотном управлении дает компании широкие возможности, но стоит ослабить контроль, последствия станут разрушительными для бизнеса.

Признаки рационального управления кредиторской задолженностью:

- компания не отказывается от возможностей отсрочки платежа, чтобы повысить свою эффективность;

- компания не допускает просрочек платежей и поставок;

- длительность оборота кредиторской задолженности выше, чем у дебиторской.

Управление включает в себя функции мониторинга, прогнозирования и анализа кредиторской задолженности. Каждую из этих функций помогает реализовать определенный инструмент.

Список кредиторов

Для мониторинга кредиторской задолженности можно использовать список кредиторов. Это таблица, в которой перечислены кредиторы, размер долга и срок уплаты. Вести ее можно так, как удобно предпринимателю. Ее цель — собрать все данные о кредиторах в одном месте и напоминать собственнику об обязательствах.

| Контрагент | Срок | Сумма, руб. | Обязательства |

| Налоговая | 30 апреля | 10 000 | налог по упрощенной системе |

| Клиент ИП Иванов | 15 марта | 5 000 | отгрузить товар |

| Поставщик ООО «Альфа» | 20 марта | 50 000 | перечислить оплату за товар |

Недостаток этой таблицы — она не показывает, будут ли 20 марта у компании деньги на оплату поставщику, а 25 апреля — на уплату налогов. С этим может помочь платежный календарь.

Платежный календарь

Платежный календарь — это перечень предстоящих платежей и поступлений с разбивкой по датам. Этот инструмент показывает кому, когда и сколько нужно заплатить. Плюс в нем отражены возможные поступления средств. С его помощью собственник может увидеть, сколько денег нужно компании для погашения текущих обязательств. Календарь также помогает компании прогнозировать кассовые разрывы, чтобы вовремя принять меры: попросить клиентов заплатить пораньше или договориться о переносе платежа с поставщиками.

Платежный календарь можно вести даже в обычном блокноте, но ПланФакт значительно облегчает этот процесс.

Марина Шершнева, генеральный директор «АудитКонсалт»:

«Управление кредиторской задолженностью в компании можно разделить на четыре основных процесса:

1. Учет кредиторской задолженности и ее анализ.

2. Оплата задолженности с учетом возможных штрафов и пеней.

3. Переговоры по переносу выплат, если компания не может выполнить свои обязательства.

4. Списание кредиторской задолженности, если компании простили долг или компания-кредитор ликвидирована»

Показатели кредиторской задолженности

Для анализа кредиторской задолженности важно периодически рассчитывать показатели оборачиваемости и соотношения дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости

Показывает, сколько оборотов успевает сделать кредиторская задолженность за период. Рассчитывается как отношение выручки к среднему размеру кредиторской задолженности.

Выручка — это деньги, полученные компанией от основной деятельности: продажи товаров и оказания услуг.

Коэффициент оборачиваемости КЗ = Выручка : Кредиторская задолженность (ср)

Кредиторская задолженность (ср) = (КЗ на начало периода + КЗ на конец периода) : 2

Длительность оборота = Период : Коэффициент оборачиваемости

Рассчитать можно как оборачиваемость в целом по бизнесу, так и по конкретному поставщику.

Пример

У компании «Дельта» размер кредиторской задолженности на начало года — 100 000 рублей, на конец года — 60 000 рублей, выручка — 800 000 рублей.

Кредиторская задолженность (ср) = (100 000 + 60 000) : 2 = 80 000 (руб.)

Коэффициент оборачиваемости = 800 000 : 80 000 = 10 (раз)

Длительность оборота = 365 : 10 ≈ 37 (дней)

Показатели оборачиваемости кредиторской задолженности не имеют какой-то нормы, их нужно отслеживать в динамике. Увеличение коэффициента оборачиваемости говорит о том, что компания быстрее платит кредиторам. Уменьшение коэффициента показывает как сложности с оплатой обязательств, так и то, что компании удается договориться о большей отсрочке или увеличить предоплаты от клиентов.

Соотношение дебиторской и кредиторской задолженности

Дебиторская задолженность — это деньги, которые должны компании контрагенты. Более подробно о ней рассказано в этой статье. Оптимально, если дебиторская и кредиторская задолженность одинаковы по размеру и показатель равен единице. Для расчета соотношения дебиторская задолженность, как и кредиторская, берется в среднем за период.

Соотношение = Дебиторская задолженность (ср) : Кредиторская задолженность (ср)

Если показатель больше единицы, это говорит о том, что оборотный капитал «уходит» из компании. Если меньше — существует угроза финансовой устойчивости бизнеса.

Пример

Дебиторская задолженность компании «Дельта» в среднем за год составляет 100 000 рублей.

Соотношение = 100 000 : 80 000 = 1,25.

Объем дебиторской задолженности на 25% превышает кредиторскую. Финансовое положение бизнеса неустойчиво.

Матвей Лассаль, основатель компании KIMI:

«В нашей компании специалисты получают зарплату два раза в месяц: пятнадцатого и тридцатого числа. Пятнадцатого — за проекты, выполненные в первой половине прошлого месяца, а тридцатого — за вторую половину прошлого месяца. Таким образом, кредиторская задолженность по зарплате в нашей компании равна одному месяцу. Это дает возможность сокращать риски: несмотря на возможные задержки от клиентов, мы не попадаем в кассовые разрывы, и в течение месяца можем ждать деньги от клиента. Благодаря этому у нас нет задержек по зарплате.

Главная цель кредиторской задолженности в нашем бизнесе — сократить риски по выплатам дебиторской задолженности.

Оборачиваемость дебиторки должна быть короче, чем у кредиторки. Нужно добиться того, чтобы компания сначала получала деньги, а потом оплачивала расходы, входящие в себестоимость. Нашим клиентам мы рекомендуем брать отсрочку по платежам перед поставщиками, чтобы компании сначала продавали товар, а потом платили поставщику. Когда у нас есть отсрочка перед поставщиком, на масштабирование уходит меньше ресурсов»

Резюмируем

- Кредиторская задолженность — это долг компании перед контрагентами: клиентами, поставщиками, бюджетом и другими.

- Грамотное управление кредиторской задолженностью позволяет в полной мере использовать ее плюсы (получение бесплатных денег для бизнеса) и избежать возможных рисков (санкций из-за несвоевременной оплаты долга).

- Управление кредиторской задолженностью включает мониторинг, прогнозирование и анализ ее влияния на деятельность компании.

Период погашения кредиторской задолженности

Единица измерения: дней

Объяснение сущности показателя

Период погашения кредиторской задолженности — показатель деловой активности, который используется для оценки эффективности управления кредиторской задолженностью. Значение коэффициента указывает на период, в течение которого компания использует средства своих поставщиков и подрядчиков. Показатель рассчитывается как соотношение произведения количества дней в году на среднегодовую сумму кредиторской задолженности к себестоимости.

Нормативное значение:

Связанные материалы

Желательно рассмотреть абсолютное и относительное изменение показателя в течение периода исследования. Обычно, увеличение показателя является желательным для предприятия, так как означает, что компания использует финансовые ресурсы поставщиков и подрядчиков в течение более длительного периода времени. Это позволяет снизить размер заемного капитала. Некоторые авторы считают, что кредиторская задолженность — это бесплатный ресурс, поэтому увеличение периода погашения кредиторской задолженности имеет положительное влияние на финансовое состояние компании. Однако это не верно. Платой за его использование может быть:

- процентный платеж, который предусмотрен договором товарного кредитования;

- наценка на товар на момент поставки, так как поставщик может заложить несвоевременное погашение кредиторской задолженности в цену товара;

- наценка на будущие поставки;

- скидка за оплату в момент поставки (поставщик может предложить скидку за оплату в момент поставки. Неиспользование этой скидки будет платой за отвлечение ресурсов поставщика);

- штрафы за несвоевременное погашение задолженности (может быть предусмотрено в договоре товарного кредитования).

Поэтому компании необходимо сравнивать стоимость использования средств поставщиков и подрядчиков со стоимостью привлечения капитала по другим направлениям.

Понятно, что для кредиторов действует такая же логика – если плата за использование его средств является достаточной, то ему выгодно, чтобы период погашения кредиторской задолженности был более длительным.

Поэтому сложно однозначно ответить о нормативных показателях.

Россельхозбанк предлагает такие нормативные показатели:

Таблица 1. Нормативное значение показателя, дней

| Показатель | Сельское хозяйство | Пищевая и перерабатывающие отрасли | Посредники, оптовые и розничные торговцы | Прочие |

| Период погашения кредиторской задолженности | До 75 | До 45 | До 30 | До 30 |

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

В общем, анализ кредиторской задолженности должен также учитывать значения компаний, которые действуют на том же рынке. Сравнение показателя со средним в индустрии позволит определить эффективность менеджмента в компании.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя является слишком высоким, то это может привести к ухудшению отношений с поставщиками, а также к увеличению стоимости поставленных товаров. Поэтому для решения этой проблемы необходимо поддерживать компанию на ликвидном уровне и вовремя отвечать по своим обязательствам. Например, составление платежного календаря, в котором будут детализироваться предстоящие транзакции, позволит более эффективно управлять денежными потоками. Конкретные рекомендации будут зависеть от текущего состояния компании.

Если значение показателя является слишком низким, то можно договориться с поставщиками о предоставлении возможности отсрочки платежей по поставленной продукции и предоставленным услугам.

Формула расчета:

Период погашения кредиторской задолженности = (360*Среднегодовая сумма кредиторской задолженности) / Себестоимость (1)

Период погашения кредиторской задолженности = 360/ Показатель оборачиваемости кредиторской задолженности (2)

Значение объема кредиторской задолженности будет зависеть от текущего уровня деловой активности компании. Часто в конце года структура баланса изменяется, и сумма кредиторской задолженности может как снижаться, так и повышаться по сравнению со средним в течение года. Поэтому желательно проводить расчеты среднего объема кредиторской задолженности в течение года по формулам 3-6. Если необходимые данные для расчета по формулам 3-5 являются недоступными для внешнего аналитика, то квартальные данные (формула 6) часто публикуются компаниями.

Среднегодовая сумма кредиторской задолженности рассчитывается так:

Среднегодовой объем кредиторской задолженности (наиболее правильный способ) = Сумма значений кредиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем кредиторской задолженности (при наличии только еженедельных данных) = Сумма кредиторской задолженности на конец каждой недели / 51 (4)

Среднегодовой объем кредиторской задолженности (при наличии только ежемесячных данных) = Сумма кредиторской задолженности на конец каждого месяца / 12 (5)

Среднегодовой объем кредиторской задолженности (при наличии только ежеквартальных данных) = Сумма кредиторской задолженности на конец каждого квартала / 4 (6)

Среднегодовой объем кредиторской задолженности (при наличии только годовых данных) = (Кредиторская задолженность на начало года + Кредиторская задолженность на конец года) / 2 (7)

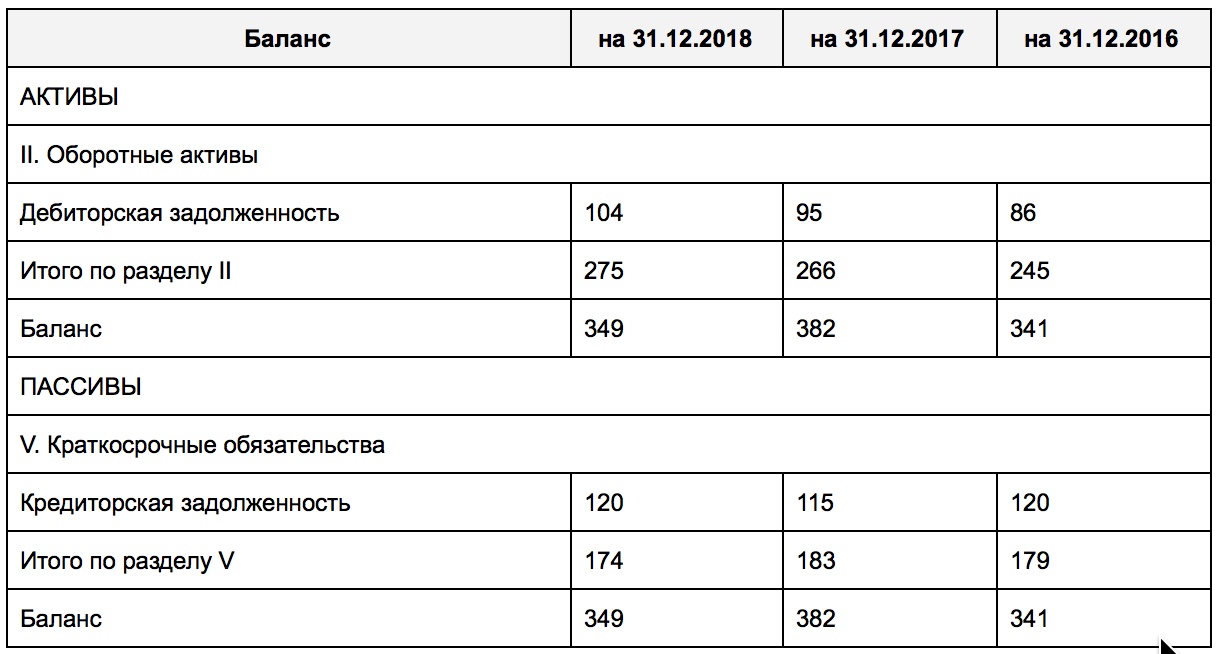

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2020 | На 31 12 2019 | На 31 12 2018 |

| Активы | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Дебиторская задолженность | 104 | 95 | 86 |

| ИТОГО ПО РАЗДЕЛУ II | 275 | 266 | 245 |

| Баланс | 349 | 382 | 341 |

| Пассивы | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Кредиторская задолженность | 120 | 115 | 120 |

| ИТОГО ПО РАЗДЕЛУ V | 174 | 183 | 179 |

| Баланс | 349 | 382 | 341 |

| Отчет о финансовых результатах | На 31 12 2020 | На 31 12 2019 |

| Выручка | 2169 | 2147 |

| Себестоимость продаж | 1533 | 1502 |

Период погашения кредиторской задолженности (2020 г.) = 360*(120/2+115/2) /1533= 27,59 дней

Период погашения кредиторской задолженности (2019 г.) = 360*(115/2+120/2) /1502= 28,16 дней

Данные показывают эффективное управление кредиторской задолженностью в компании ОАО «Веб-Инновация-плюс» и период погашения задолженности составлял в среднем 27,59-28,16 дней. Значение показателя остается стабильным. Стоит заметить, что компания способна полностью финансировать своих дебиторов за счет кредиторов, что положительно влияет на ликвидность и финансовое состояние.