Все больше людей отдают предпочтение банковским картам, вовсю используя безналичный расчет в супермаркетах, интернет-магазинах и т.д. К картам также подключают автоплатежи для оплаты коммунальных услуг, Интернета или мобильной связи. Все это требует тщательного отслеживания баланса карты, на ней всегда должно хватать средств для текущих операций.

Что же делать, когда счета есть, а деньги на карте кончились? Среди услуг для быстрого решения финансовых вопросов банки предлагают дебетовые карты с овердрафтом.

Содержание:

- Овердрафт;

- Виды овердрафта;

- Как подключить?;

- Документы;

- Плюсы и минусы;

- Отличия от кредитной карты.

Что такое Овердрафт по карте?

Но что же такое овердрафт? Как эта услуга может помочь в экстренной ситуации?

Овердрафт — это предоставление банком возможности расходовать большую сумму, чем имеется на карте в пределах установленного лимита. Слово «overdraft» переводится как превышение лимита или перерасход.

Простыми словами овердрафт – это очень краткосрочный кредит, которым можно воспользоваться в любой момент.

%colored_text_box=1%

Овердрафт в Сбербанке

Овердрафт в Сбербанке visa classic долгое время предоставлялся почти каждому клиенту, документы подписывались при получении карты и можно было самостоятельно попросить лимит «0 рублей», чтобы избавиться от возможности не выйти в минус.

%offer_id=2003264%

Также многие столкнулись с овердрафтом Сбербанка по зарплатной карте.

Но на настоящий момент данная услуга для физических лиц по дебетовой карте была отменена и более ей воспользоваться невозможно.

%evaluation_block=1%

Овердрафт в Альфа-Банке

%offer_id=2000898%

Альфа-банк предоставляет овердрафт лишь для бизнеса, то есть воспользоваться им могут лишь те физические лица, которые оформили ИП.

%evaluation_block=2%

Банк предлагает следующие условия:

- лимит до 10 млн. рублей;

- ставка от 13.5 % до 16.5 %;

- комиссия при подключении – 1% от лимита;

- срок погашения – до 60 дней.

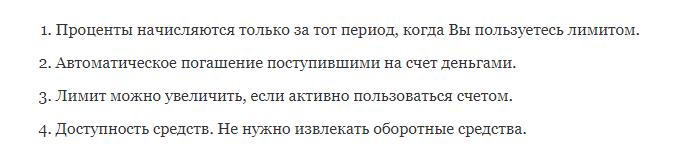

И такие преимущества услуги указаны на сайте банка:

Подобные займы предоставляются предпринимателям для нужд бизнеса и тратятся исключительно на эти цели.

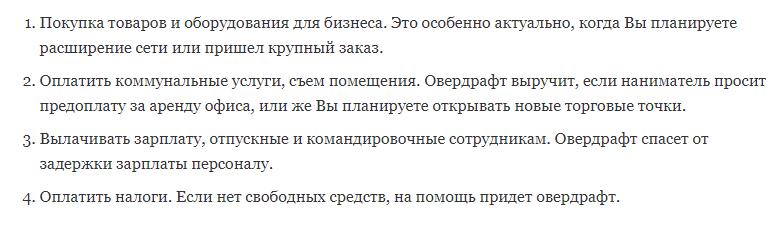

Вот полный перечень разрешенных трат:

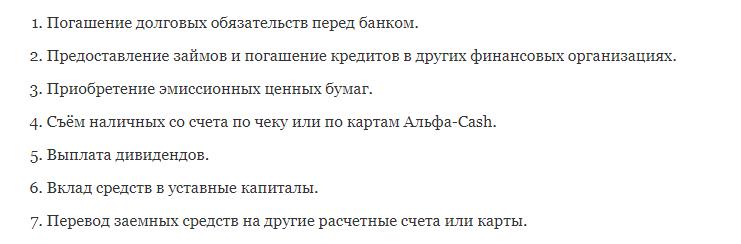

А вот на что потратить средства не получится:

Овердрафт в Тинькофф банке

%evaluation_block=3%

Тинькофф банк предоставляет данную услугу своим клиентам — физическим лицам. Деньгами, полученными этим способом можно пользоваться по своему усмотрению: тратить с карты или снимать наличные.

%offer_id=2002873%

Чтобы воспользоваться услугой следует в первую очередь быть владельцем карты. Поскольку у банка не существует привычных отделений, заказать карту можно лишь тремя способами.

- позвонить на горячую линию по номеру 8-800-555-22-77;

- подать заявку на сайте банка https://www.tinkoff.ru/cards/debit-cards/;

- создать виртуальную карту в приложении, назначив дату встречи с курьером, чтобы забрать ее материальное воплощение.

В приложении также можно прочитать обо всех условиях по овердрафту:

Для регистрации в приложении и пользования банковскими услугами понадобится лишь паспорт.

Овердрафт в ВТБ

%evaluation_block=4%

Банк ВТБ один из первых предложил овердрафт клиентам — физическим лицам.

%offer_id=2002794%

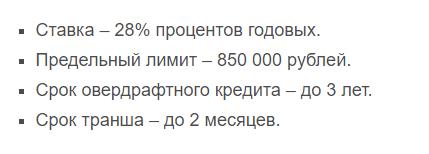

Условия

Подключить услугу можно на зарплатной карте (в таком случае обслуживание счета бесплатное), но могут ею воспользоваться и прочие держатели дебетовых карт (плата за обслуживание составит около 750 р. в год).

%colored_text_box=2%

Если подписать договор с банком о предоставлении овердрафта разрешенного, можно этим себя обезопасить от технического овердрафта и высоких процентов по нему.

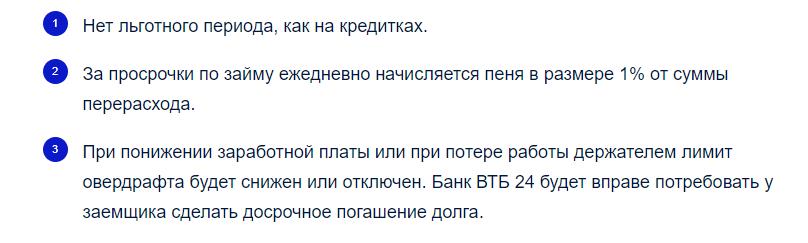

При этом следует учитывать некоторые особенности:

Виды овердрафта

Существует несколько видов овердрафта.

Стандартный

Стандартный овердрафт, это такая услуга банка, которая прописана в соглашениях с ним. Клиент подписывает согласие или подает заявку на ее подключение. Имеется установленный лимит, в пределах которого можно тратить кредитные средства.

%colored_text_box=3%

Это все называется — разрешенный овердрафт, поскольку о его условиях известно заранее и имеется подписанный договор.

Авансом

Данный вид овердрафта особенно рискован для банков, но привлекателен для клиентов, поскольку он доступен даже новым клиентам, которые еще никак не подтвердили свою платежеспособность. Банк устанавливает некий лимит «авансом», в надежде на добросовестное отношение второй стороны.

%colored_text_box=4%

Технический

Техническим называется любой овердрафт, который произошел случайно, в результате некорректной работы платежных систем.

%colored_text_box=5%

Такая же ситуация происходит порой при конвертации валют и при отложенных платежах.

Под инкассацию

Такую услугу чаще всего предоставляют юридическим лицам. Условия для получения технического овердрафта – не менее 75% операций должны быть инкассируемыми.

Как подключить овердрафт?

Для получения овердрафта клиенты чаще всего обращаются Росбанк , Альфа-банк, Сбербанк, Тинькофф банк. Чаще всего, необходимо посетить отделение банка с пакетов требуемых документов. Но в некоторых случаях достаточно оставить электронный запрос на подключение услуги на сайте или в приложении.

Тинькофф Банк

Чтобы получить овердрафт в банке Тинькофф, необходимо просто быть его клиентом и иметь дебетовую карту. В любое время можно самостоятельно отправить запрос на услугу.

Для этого нужно:

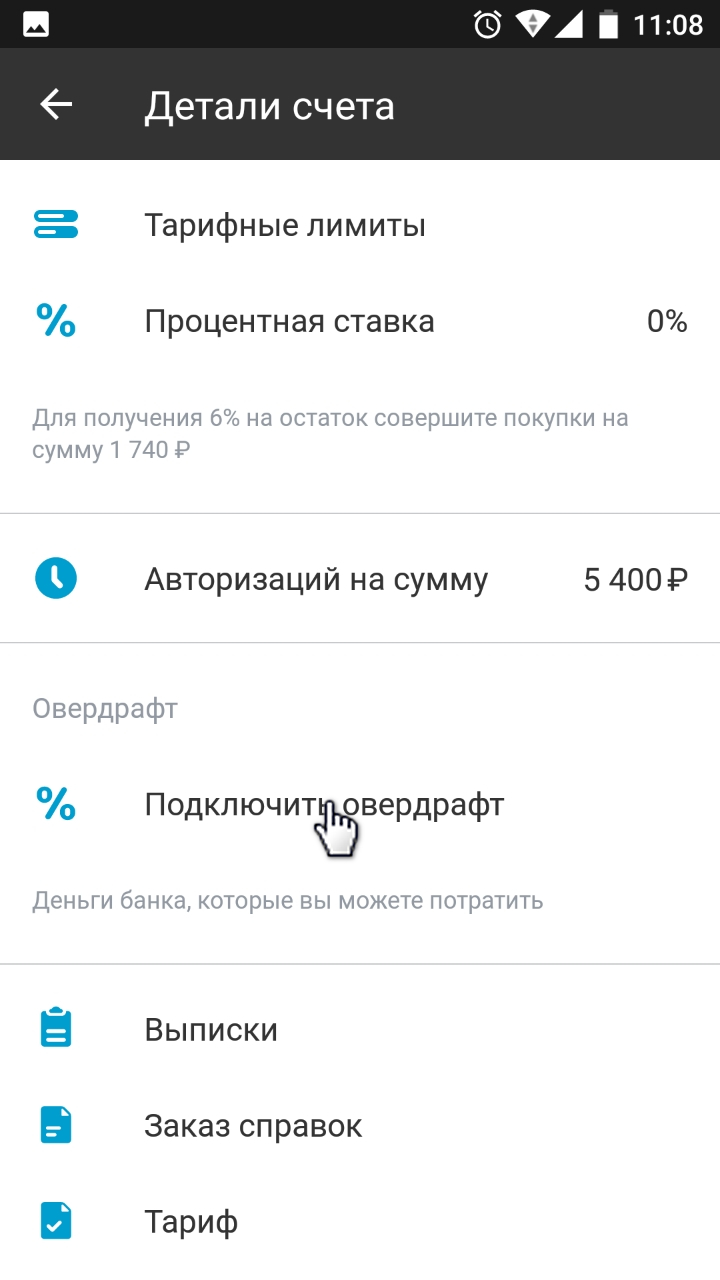

- Зайти в приложение

- Нажать на дебетовую карту, попасть на страницу счета:

- В правом верхнем углу нажимаем на значок настроек в виде гайки и смотрим, что нам предлагают:

В данном случае овердрафт не подключен, нужно нажать на название услуги и ждать ответ банка.

Предоставлять дополнительно документы нет необходимости, банк сам видит ваши движения по счету и сам принимает решение о возможности предоставления кредитного лимита и его размере.

Подключение в приложении через чат

Для этого необходимо с главной страницы приложения зайти в чат-помощник, доступный круглосуточно и написать название услуги. Электронный помощник сам предложит варианты и поможет выбрать необходимую опцию.

%colored_text_box=6%

Удобно, что в Тинькофф овердрафт можно подключить, не выходя из дома.

ВТБ

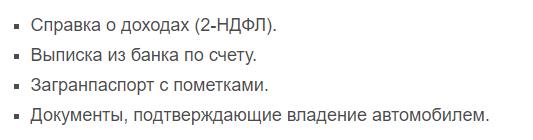

Чтобы подключить в ВТБ овердрафт, необходимо предоставить пакет документов по требованию банка. В список документов входят, помимо паспорта:

В этот список можно включить и другие документы о платежеспособности. Здесь требования похожи на требования к стандартному кредиту.

Многие справки не понадобятся, если вы уже клиент банка, или получаете зарплату на карту ВТБ.

Если подытожить, то для подключения данного вида кредитной услуги в ВТБ ваш порядок действий следующий:

- прийти в банк с документами;

- написать заявление о предоставлении услуги;

- дождаться одобрения заявки;

- подписать договор или дополнительные условия к договору обслуживания.

На официальной странице ВТБ можно узнать адреса офисов банка и выбрать для обращения удобный вам.

Чтобы узнать подробные условия и требования к заемщику можно обратиться в банк по телефону горячей линии 8 (800) 100 24 24.

Альфа банк

Для того, чтобы получить краткосрочный кредит на карту в Альфа-банке необходимо обратиться в отделение банка или заполнить заявку на сайте.

Процедура оформления включает всего три шага.

- Заполнение заявки на сайте или заявления в банке.

- Проверка предоставленных документов (от 1 до 7 дней).

- Подписание договора.

Требуемые документы:

- паспорт;

- анкета ИП;

- заявление;

- справка о доходах.

Дополнительные условия можно также узнать по номеру горячей линии 8-800-200-00-00.

Документы

Все банки предъявляют разные требования для получения овердрафта, но существует стандартный список документов, которые для этого нужны:

- Паспорт гражданина РФ.

- Заявление на подключение услуги.

- Справки о наличии/отсутствии задолженности по кредитам.

- Иногда необходима справка о доходах, если вы получаете зарплату не на карту данного банка.

Плюсы и минусы овердрафта

%pros_and_cons=1%

Поэтому принимая решение, учитывайте все нюансы.

Овердрафт и кредитная карта — отличия

На первый взгляд овердрафт напоминает кредитную карту. И там, и там есть возможность пользоваться деньгами банка, вернув их позже. Но важно понимать различия между данными банковскими услугами, чтобы выбрать нужную для себя.

- Для овердрафта используется преимущественно дебетовая, а не кредитная карта, часто та, на которую человек получает заработную плату. Поэтому в своем банке можно поинтересоваться, что такое овердрафт на зарплатной карте и предоставляет ли банк подобные услуги.

- Лимиты по кредиту обычно намного больше.

- Средства, потраченные при пользовании овердрафтом, необходимо полностью вернуть в короткие сроки, в то время как по кредитной карте можно ежемесячно вносить минимальные платежи.

- Кредитная сумма по карте предоставляется на значительно более долгий срок.

- Любая сумма, поступившая на расчетный счет, будет списана в счет покрытия овердрафта, на кредитную карту чаще всего средства вносятся самостоятельно.

Как отключить овердрафт?

Чтобы отключить услугу следует обратиться в банк и написать соответствующее заявление.

Как узнать подключен ли овердрафт?

Узнать, подключен ли овердрафт на вашей карте можно несколькими способами:

- Обратиться в отделение банка;

- Позвонить по номеру горячей линии;

- Отправить вопрос на сообщение на электронную почту банка;

- Найти информацию в приложении или на сайте банка, войдя в свой аккаунт.

Некоторые банки предлагают один или несколько способов получения данной информации.

Здравствуйте, у меня в сбере онлайн, вылазит, что у меня есть карта овердрафт в другом банке, как узнать в каком?

Здравствуйте, у меня в сбере онлайн, вылазит, что у меня есть карта овердрафт в другом банке, как узнать в каком? Если у меня её нет, я про неё даже не помню.

28 марта, 06:17, Елена, г. Братск

Вы можете узнать о наличии задолженности в кредитной истории. Если карта была выпущена после 2015 года, то поскольку она овердрафт, то есть с открытием текущего счета — о ней можно узнать в личном кабинете налогоплательщика на сайте ФНС nalog.gov.ru

14 апреля, 15:46

Похожие вопросы

Я согласился и только через три года случайно узнал, что есть страховой вычет, про наличие которого мне ни слова не сказали

Здравствуйте, Сбербанк предложил мне сделать вклад, где примерно 9 процентов годовых, на 10 лет и как бонус еще страхование жизни. Я согласился и только через три года случайно узнал, что есть страховой вычет, про наличие которого мне ни слова не сказали. Расторжение договора влечет потерю около 40 процентов вклада. Есть ли у меня шансы в суде, если квалифицировать действия сбера как злоупотреблени доверием, то есть мошенничество?

28 апреля, 17:04, вопрос №3690723, Гинзбург Игорь Эдуардович, г. Бердск

В отделе сказали, что будет условно, если возмещу

Нашел карту банковскую, оплатил в двух магазинах. Потом выбросил. На след день по камерам нашли и предъявили 158,3 . Сумма ущерба 1700. Написал, что раскаиваюсь и все возмещу. Судимостей нет, только учёт у психиатра. В отделе сказали, что будет условно, если возмещу. Вопрос. Могут ли назначить штраф? И по каким критериям назначают.

28 апреля, 03:20, вопрос №3689860, Дмитрий, г. Москва

Овердрафт: как не стать должником банка

25.02.21

В социальных сетях люди нередко жалуются, что банк без запроса подключает овердрафт — сумма на карте увеличивается за счет заемных денег. Если этого не заметить, вы начинаете тратить деньги банка, как свои собственные и влезаете в долги. Рассказываем, когда этот инструмент бывает полезен, а когда — от него лучше отказаться.

Что значит овердрафт

Овердрафт — это возобновляемый краткосрочный кредит: когда на карте заканчиваются деньги, вы тратите деньги банка в рамках оговоренного лимита. При этом баланс карты уходит в минус. Если еще проще — это оговоренная с банком сумма, на которую вы можете уйти в минус по карте. Деньгами по овердрафту можно оплатить покупку в офлайн или онлайн-магазине, но их нельзя получить на руки или перевести с карты на карту.

В отличие от привычного кредита у овердрафта нет срока кредитования и минимального платежа — вся сумма задолженности спишется сразу, как только вы пополните карточный счет. Когда закроете задолженность, сможете снова пользоваться заемными деньгами.

Так работает овердрафт для частных клиентов банка. Для бизнеса он имеет другие условия и назначение. Например, по овердрафту можно покрыть кассовый разрыв и расплатиться с поставщиками.

В чем разница между разрешенным и техническим овердрафтом

Разрешенный овердрафт клиент подключает самостоятельно, когда получает карту. Подключить услугу можно позже, если срочно нужны деньги на несколько дней. Если подключили овердрафт, необходимо внимательнее контролировать расходы, чтобы не уйти в минус нечаянно.

ПРИМЕР: Иногда Ивану не хватает денег до зарплаты. Чтобы не занимать у друзей и коллег, он подключил овердрафт. Когда у Ивана сломался холодильник, мужчина оплатил покупку картой, хотя денег на счету было недостаточно. Через неделю на карту поступила зарплата, и банк списал сумму долга и проценты по нему.

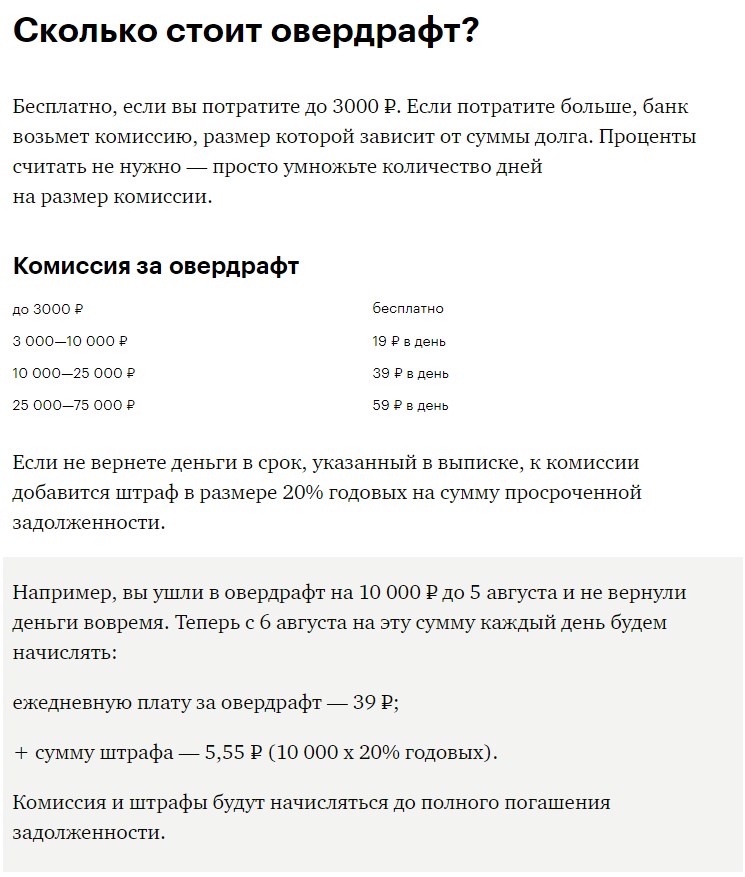

Так как овердрафт — это кредит, за его использование банки начисляют проценты или фиксированную ставку за каждый день. Например, процент по овердрафту может составлять от 70 до 230% годовых или от 20 до 60 ₽ в сутки. Проценты начисляют ежедневно.

ПРИМЕР 1:

Комиссия за овердрафт составляет 120% годовых или 0,329% в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 7000 × 0,329% = 7023,03 ₽

Через двое суток: 7023,03 +7000 × 0,329% = 7046,14 ₽

Через десять суток: 7210,02 + 7000 × 0,329% = 7233,74 ₽

ПРИМЕР 2:

Комиссия за овердрафт составляет 39 ₽ в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 39 = 7039 ₽

Через двое суток: 7039 + 39 = 7078 ₽

Через десять суток: 7351 + 39 = 7390 ₽

Некоторые банки предлагают бесплатный овердрафт на небольшие суммы, например, от 1000 до 3000 ₽. Помимо процентов по овердрафту, банк оговаривает допустимый лимит и сроки погашения долга. Как правило, максимальный размер займа по овердрафту не превышает 100 000 ₽, а срок возврата — одного–двух месяцев. Окончательные условия зависят от платежеспособности клиента. Один может получить максимальный лимит на два месяца, а второй — 30 000 ₽ на месяц.

Одни банки позволяют подключить овердрафт в мобильном приложении, другие — при личном обращении в офис.

Неразрешенный, или технический овердрафт, не предусмотрен в договоре банковского обслуживания. Он случается, когда баланс карты уходит в минус в результате технических операций. Технический овердрафт может обходиться пользователю бесплатно — это зависит от условий банковского обслуживания. Если банк взимает комиссию за технический овердрафт, а владелец карты не знает, что превысил баланс — за пару недель он может задолжать банку несколько сотен рублей. Поэтому о техническом овердрафте рассказываем подробнее.

Когда может возникнуть технический овердрафт

Расплатились рублевой картой за границей. Когда вы расплачиваетесь рублевой картой за границей, конвертация валюты происходит в момент оплаты, а списание денег со счета — через 2–5 часов. Время необходимо зарубежному банку, чтобы связаться с вашим банком и провести операцию. Если за эти часы курс рубля упадет — сумма покупки превысит доступный остаток, и возникает технический овердрафт.

ПРИМЕР:

На вашем счете было 8000 ₽. В британском магазине вы потратили 100 £. На момент оплаты курс составлял 80 ₽ за фунт стерлингов. Пока банки обрабатывали операцию, курс британской валюты вырос до 82 ₽ за фунт. Счет ушел в минус на 200 ₽ — на карте возник технический овердрафт.

Деньги списали по автоматическому платежу. По некоторым банковским договорам предусмотрены платные услуги: смс-уведомление, обслуживание счета. Деньги за эти услуги списываются автоматически. Если на счете нет нужной суммы, баланс карты станет отрицательным.

Обычно деньги списывают только в пользу банка. Если у вас настроен автоматический платеж в пользу стороннего сервиса, например, подписка на музыку или абонентская плата за мобильную связь — овердрафт не возникнет. Когда денег на счете недостаточно, а овердрафт не подключен — банк отклоняет операцию. Но так бывает не всегда, поэтому лучше заранее учитывать регулярные списания — оставлять нужную сумму на счете или отказаться от подписки.

Произошел технический сбой при оплате картой. Бывает, что платежный терминал выдает ошибку во время оплаты. Продавец перезагружает аппарат, и со второй попытки вы расплачиваетесь по чеку. Но во время технического сбоя деньги со счета могут списать дважды, просто первое списание не отразилось в терминале. Если на карте недостаточно денег, при двойном списании баланс уйдет в минус.

Двойное списание можно оспорить. Для этого нужно обратиться в свой банк и написать заявление. Банк может попросить предоставить дополнительные документы: например, чек или копию письма с подтверждением заказа в интернет-магазине. В течение 30 дней банк рассмотрит заявку и вернет ошибочно списанные деньги.

Оплатили заказ без авторизации. Чтобы провести онлайн-оплату, часто требуется подтвердить платеж — ввести секретный код из смс. Но некоторые интернет-магазины проводят платежи без авторизации — без подтверждающего кода. Как правило, это небольшие платежи, а сумма зависит от банка и платежной системы. Например, по картам Visa лимит на платежи без авторизации — 3000 ₽, но банки могут установить меньший порог.

Когда оплачиваете покупку без авторизации, банк продавца не запрашивает остаток по счету. Поэтому ваш банк узнает об операции, когда деньги уже списаны. Если сумма покупки превышает остаток на счете — возникает овердрафт.

Снимали наличные в сторонних банкоматах. За операцию через сторонний банкомат банки взимают комиссию. Обычно оплату берет чужой банк, но иногда свой банк тоже снимает комиссию. Сторонний банк не выдаст деньги, если не хватает средств на комиссию. А ваш — может одобрить операцию. Тогда баланс уходит в минус, и возникает технический овердрафт.

ПРИМЕР:

У клиента банка А на карте 1000 ₽. Клиент хочет обнулить счет и снимает деньги в банкомате банка Б. За операцию банк Б берет комиссию в 1%, поэтому клиент списывает доступные 990 ₽. Но по условиям договора, банк А тоже берет комиссию — 2%. Однако на счету клиента не осталось денег, поэтому возникает технический овердрафт.

Чем опасен овердрафт

Банк начисляет штраф. Срок овердрафта обычно не превышает двух месяцев. Если просрочить выплату, банк продолжит начислять проценты на долг плюс введет штраф. Сумму пересчитывают ежедневно, поэтому долг быстро растет.

Долг по овердрафту портит кредитную историю. Нарушения условий договора по разрешенному овердрафту влияют на кредитную историю, по техническому — не всегда. Раз овердрафт — это кредит, то о нарушениях банк обязан сообщить в бюро кредитных историй. Условия по техническому овердрафту прописывают в договоре банковского обслуживания.

Если в договоре указано, что любую информацию банк вправе передать третьим лицам, значит, информация о просрочках появится в вашей кредитной истории

Как избежать овердрафта

За границей расплачиваться валютой продавца. Чтобы избежать невыгодной конвертации с возможным овердрафтом, лучше оплатить товар валютой продавца. Например, в странах, где принимают доллары, безопаснее расплачиваться долларами.

Перед поездкой за границу откройте валютный счет или привяжите к действующему счету мультивалютную карту. На такой карте деньги можно хранить в нескольких валютах, например, в рублях, долларах и в евро.

Контролировать остаток на счете. Некоторые банки позволяют подключить лимит на остаток, например, 100, 500 или 1000 ₽. Как только сумма на счете достигнет установленного лимита, вы не сможете провести операцию, и овердрафта не будет.

Включить оповещения. Вы можете контролировать статус, сумму операции и остаток на счете. Если операция в обработке, лучше не проводить другие транзакции, которые могут превысить остаток после обработки. Вместо смс, можно включить push-уведомления — некоторые банки не взимают плату за них.

Проверять комиссию, если пользуетесь сторонними банкоматами. Сторонний банк отображает размер комиссии на экране банкомата. Начисляет ли комиссию ваш банк, можете посмотреть в мобильном приложении. Для этого зайдите в раздел «Настройки» и откройте вкладку «Тарифы и лимиты».

Отключить разрешенный овердрафт. Исключить технический овердрафт нельзя, но отказаться от разрешенного — можно: обратитесь в банк с просьбой отключить услугу.

ВАЖНО: Ак Барс Банк отказался от дебетовых карт с разрешенным овердрафтом. Поэтому оформив любую дебетовую или кредитную карту в Ак Барс Банке, можете не переживать из-за овердрафта.

-

Если возник овердрафт — определите его причину

-

Если деньги списали по техническому овердрафту, узнайте можно ли оспорить операцию

Напишите заявление на возврат и отнесите в банк.

-

Разрешенный овердрафт оспорить не получится, его нужно погасить — внести на карту необходимую сумму

Если не хватает денег для погашения всего займа, внесите доступную сумму. Задолженность уменьшится, и размер переплаты сократится.

Дебетовые карты с овердрафтом

Дебетовая карта с оведрафтом позволяет использовать на оплату товаров и услуг не только средства клиента на личном счету, но и кредитные деньги финансового учреждения. Лимит овердрафта устанавливается самим банком и не превышает двух зарплат пользователя. Посмотрите наш список банковских предложений и выберите подходящее для вас.

Дополнительные условия

Выберите из списка

Категории

-

Лучшие дебетовые карты

-

Дебетовые карты Юнион Пей

-

Бесплатное обслуживание

-

С кэшбэком

-

Моментальные

-

За 1 день

-

Через Интернет

-

С доставкой на дом

-

Проценты на остаток

-

Валютные

-

В долларах

-

В евро

-

Карты MasterCard

-

Карты MasterCard Gold

-

Карты Visa

-

Карты Visa Gold

-

Карты МИР

-

Премиальные

-

Золотые

-

С накоплением миль

-

Виртуальные

-

Молодежные карты

-

Для детей и подростков

-

Индивидуальный дизайн

-

Для пенсионеров

-

По почте

-

С овердрафтом

-

Мультивалютные

-

Без паспорта

-

Подарочные карты

-

Накопительные карты

-

Для снятия наличных

-

Карты в Москве

-

Карты в Санкт-Петербурге

-

Карты в Краснодаре

-

Карты в Самаре

-

Карты в Екатеринбурге

-

Карты в Ростове-на-Дону

-

Карты в Новосибирске

-

Карты в Нижнем Новгороде

-

Карты в Уфе

-

Карты в Казани

-

Кэшбэк на АЗС

- Показать все

Различия между дебетовой и овердрафтовой картами

Дебетовая карта позволяет клиенту вкладывать собственные средства или получать заработную плату. На его счет начисляется определенная сумма процентов на остаток, что позволяет повысить размер материального состояния.

Овердрафтовая карта – это разновидность кредита, выдающегося на небольшой период времени. Главным отличием от традиционного кредита является отсутствие специального обращения клиента в банк.

Дебетовая и овердрфтная карта – по сути один и тот же банковский продукт с расширенными возможностями. Если у клиента на основном счету недостаточно средств, то он может рассчитаться за них, «уйдя в минус» с овердрафтового счета.

Два вида овердрафта

Данная услуга на дебетовках пользователей может быть двух видов:

- разрешенный;

- технический овердрафт.

Для дебетовой карты с разрешенным овердрафтом данная услуга изначально прописывается в банковских договорах при открытии дебетовой карты. Клиент может получить небольшую ссуду без обращения в финансовое учреждение.

Технический овердрафт по дебетовой карте по-другому называется неразрешенным. Он возникает тогда, когда пользователем была превышена сумма операции над имеющимся балансом. Технический овердрафт возникает при проведении процедуры конвертации денежных средств или при списании комиссии, когда на карте нулевой баланс на счету.

Особенности получения овердрафтовой карты

Заказать и получить дебетовую карту с овердрафтом можно пользователям, не имеющим карты для получения зарплаты или других социальных выплат. Клиент должен лично посетить финансовое учреждение и заполнить соответствующею форму с предоставлением необходимого пакета документов. Стать держателями овердрафтной карты могут лица, имеющие постоянный доход. Если у клиента уже есть дебетовая карта, полученная ранее без овердрафта, то подключить его не составит труда.

Тинькофф Банк

Тинькофф банк предлагает особые условия подключения овердрафта для клиентов, оформивших карту «Black». Для его подключения достаточно зайти в личный кабинет пользователя. Сама процедура происходит в несколько этапов:

- Ознакомление с условиями предоставленной услуги по овердрафту.

- Подача онлайн-заявки.

- Ответ от банка (приходит в течение 2 минут).

После принятия положительного решения в сторону клиента, на личном счету произойдут изменения. Общий баланс будет включать в себя и предоставленный овердрафт.

Сбербанк

В Сбербанке процедура подключения и отключения овердрафта несколько отличается. Подать заявку через интернет-банк невозможно. Данная услуга предоставляется клиентам, которые обратились в отделение банка лично и написали заявление в письменной форме. Узнать более детальную информацию о том, как овердрафтную карту перевести в дебетовую в определенном банке можно, посетив официальный сайт или ближайшее отделение.

Положительные и отрицательные стороны овердрафта

Перевод дебетовых карт в овердрафтовые имеет ряд преимуществ:

- Доступность кредитных средств без оформления в банке.

- Сниженная годовая ставка.

- Отсутствие платы за обналичивание средств или с небольшой комиссией.

- Автоматическое погашение задолженности при каждом поступлении средств на счет.

- Нет необходимости открывать дополнительную кредитную карту.

К недостаткам таких карт относится:

- Отсутствие льготного периода, по которому не взимается плата за использование банковских средств.

- Клиент может непреднамеренно уйти в минусовый баланс.

- Нет деления использованных средств на части. Гасить нужно сразу и в полном объеме.

- Меньшая сумма кредитных средств, в отличие от кредитной карты.

Условия использования овердрафтных карт

Дебетовые банковские карты с овердрафтом позволяют расходовать больше средств, чем есть на счету. Использование кредитной составляющей допускается не более чем на 2 месяца. За это время клиент должен полностью рассчитаться и внести полную сумму, потраченную сверх лимита.

Процентная ставка варьируется в каждом финансовом отделении в районе от 18 до 20 процентов. Этот показатель ниже по сравнению с кредитными картами. Погашение задолженности будет проведено автоматически без согласия клиента с первого поступления на счет средств.

Начисление процентов за использование происходит каждый месяц. Если клиент просрочит платеж, тогда размер годовой процентной ставки увеличивается в пределах 35 – 45 процентов.

Brobank.ru: Снятие наличных средств в банкоматах с овердрафтного счета зачастую происходит без комиссии. Однако в некоторых случаях комиссия может начисляться в размере от 0,5 до 1 процента.

Отзывы о дебетовых картах

Все

Вопросы про дебетовые карты

Все

Новости о дебетовых картах

Все

В эпоху повального развития технологий, мы сталкиваемся с банковскими системами ежедневно – когда получаем перевод или зарплату на карту, делаем покупки в интернете или берем кредиты. Если связать последнее с пластиковой картой, то первой на ум придет, конечно, кредитка. Однако это не единственная возможность сначала совершить покупку, а потом платить. Также банки предлагают такую услугу, пока не слишком знакомую российскому потребителю, как овердрафт. Понятие овердрафта тесно связано с кредитованием, но рассмотрим услугу более подробно.

Дебетовые карты с овердрафтом

Что значит овердрафт по карте?

В переводе с английского overdraft буквально – расход сверх бюджета. И на самом деле данная услуга позволяет делать покупки, оплачивать услуги и снимать наличные после того, как честно заработанные средства уже закончились. Считается, что впервые банк выдал клиенту больше средств, чем оставалось у него на счете более 3 веков назад.

Пока описание очень походит на кредитную карту, однако, овердрафт — это не то же самое. Есть несколько основных отличий:

- Поскольку погашать задолженность по кредитке вы можете, когда хотите, а вот по овердрафту долг придется вернуть сразу же по получении средств на карту.

- Притом для возврата ничего не нужно будет делать – банк спишет средства самостоятельно.

- Кроме того, овердрафт обычно оформляется на зарплатную дебетовую карту и используется абсолютно так же и по тем же правилам до того момента, пока вы не израсходуете все средства на счете.

Постепенно финансовая грамотность населения повышается, однако кризис совсем не способствует тому, чтобы в банк обращалось много клиентов, желающих оформить кредит. Многие считают, что это не выгодно и обременительно. В такой ситуации тем кто знает, что такое овердрафт в банке, очевидна его польза как для финансовой организации, так и для клиента.

Какие виды овердрафта есть?

Как простейший вид кредитования овердрафт может быть 2 видов:

- Бланковым и выдаваться по усмотрению банка в зависимости от отношений с клиентом.

- Обеспеченным и выдаваться под залог недвижимости или имущества, либо с привлечением поручителей. Обычно выдается такой овердрафт юридическим лицам и представлен крупными суммами.

Кроме того, в зависимости от того, каким образом он будет выдан, различают 4 вида овердрафта:

- Авансовый. Можно получить даже если у вас есть другие задолженности.

- Стандартный. Самый простой овердрафт, которым могут пользоваться клиенты после израсходования собственных средств на карте.

- Технический. Связан с колебанием курса валют или ошибкой техники. В таком случае, вы можете потратить больше установленного лимита.

- Инкассация. Большой по размеру овердрафт, выдаваемый предпринимателям на особых условиях, одно из которых предполагает наличие основательного обеспечения.

Очевидно, что при ведении бизнеса приходится апеллировать гораздо более крупными суммами, чем в быту, именно поэтому и получить юридическим лицам овердрафт несколько сложнее.

Преимущества овердрафта

С точки зрения банков, оформление овердрафта не приносит лишних хлопот и беспокойств, поскольку доступен он, как правило, для зарплатных клиентов, в чем благонадежности банк уже успел убедиться. Возвращается овердрафт с процентами, но они обычно ниже чем по кредитке.

Клиент же может вообще не использовать данную услугу, однако всегда знать, что при необходимости и возникновении сложных жизненных обстоятельств – он сможет получить сумму, превышающую его зарплату без лишнего обращения в банк. Лимит устанавливается в зависимости от продолжительности отношений с банком и вашего дохода.

Таким образом карта с овердрафтом позволяет пользоваться дополнительными преимуществами, не обременяясь лишними обязательствами.

Еще более удобно это для юридических лиц и предпринимателей, ведь ведение бизнеса часто предполагает совершение платежей, а на балансе организации в данный момент их может не быть. В такой ситуации карта с овердрафтом будет способствовать нормальному функционированию организации.

Как получить овердрафт?

Конечно, особенности получения овердрафта на вашу дебетовую карту будут зависеть от банка, однако не так сильно, как в случае с другими банковскими продуктами.

Прежде чем переходить к оформлению, которое, как правило, не занимает много времени, необходимо рассмотреть условия предоставления овердрафта:

- Процент возврата средств. Этот показатель сильно зависит не только от банка, но и часто от отношений его с клиентом – как часто раньше этот клиент брал займы и насколько добросовестно их возвращал. Обычно процент по такому кредиту – 18-22%

- Возвращать средства необходимо делать раз в месяц. То есть, они автоматически будут сниматься с карты при поступлении, если вы пользовались возможностью овердрафта.

- Обычно лимит составляет порядка 30%-50% от начисляемого заработка клиента. Для юридических лиц среднее значение на 10% ниже и высчитывается в зависимости от среднего заработка в течение последних полугода.

- Возможность повысить лимит, однако хотя это и можно сделать, но процентная ставка будет на порядок (около 10%) выше, чем при лимите овердрафта, который устанавливает сам банк.

Документы

Перед походом или звонком в банк, рекомендуется уточнить информацию на официальном сайте. Там будет указана информация и о том, как получить овердрафт. Обычно проверенным зарплатным клиентам достаточно подать заявку, если же вы получаете зарплату на карту другого банка, необходимо предоставить выписку с нее.

Также стоит при посещении банка принести:

- второй документ, удостоверяющий личность;

- документы, подтверждающие ваше владение собственностью;

- справки из финансовых организаций, в которых вы обслуживались раньше об отсутствии просрочек.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!