45 счет бухгалтерского учета — это регистр, предназначенный для обобщения информации о движении той продукции или товаров, которые уже отгружены, но пока не считаются реализованными. Где же можно увидеть весь объем созданной за период продукции? Как общий объем созданной продукции взаимосвязан со счетом 45 и как формируются данные для строки 1210 баланса – об этом в нашей статье.

Бухгалтерская отчетность: особенности учета стоимости готовой продукции

Стоимость остатков готовой продукции, числящейся на отчетную дату на складе, в бухгалтерском балансе входит в сумму, отражаемую по строке 1210 «Запасы». Т. е. готовая продукция представляет собой составную часть запасов, общая величина которых складывается из (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н):

- сырья и материалов;

- затрат в незавершенном производстве;

- готовой продукции, товаров и товаров отгруженных;

- расходов будущих периодов.

О том, из каких разделов состоит баланс и как его правильно заполнять, читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Будучи составной частью материально-производственных запасов, готовая продукция должна быть принята к учету по фактической себестоимости.

С 2021 года порядок оценки готовой продукции определяется новым ФСБУ 5/2019 «Запасы». Подробно он рассмотрен в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите бесплатный пробный доступ и переходите в материал.

При выбытии она оценивается в соответствии с одним из выбранных для этого способов, т. е. исходя из стоимости:

- каждой единицы;

- средней;

- первых приобретений.

Обе эти процедуры оценки (на вход и на выход) влияют на ту стоимость, по которой остаток имеющейся в наличии готовой продукции отразится в бухбалансе.

Фактическую себестоимость готовой продукции определяют исходя из реально понесенных расходов на ее изготовление. Готовая продукция по мере ее изготовления принимается к учету на склад, что отражается проводкой по дебету счета 43, предназначенного для учета этой продукции. Однако в связи с тем, что в момент приема фактическая себестоимость еще не сформирована (месяц не закрыт), поступление оформляется по учетной цене, выбираемой налогоплательщиком самостоятельно из нескольких возможных вариантов. По завершении месяца, когда становится понятной фактическая величина расходов на создание каждого из видов готовой продукции, учетное значение корректируется до фактического.

Счета бухгалтерского учета 43 и 45 для отражения готовой продукции

Таким образом, всю изготовленную для продажи продукцию в течение месяца принимают на учет по дебету счета 43 по учетной стоимости. В конце месяца эта стоимость должна быть скорректирована до фактической. При этом за месяц часть продукции оказывается уже проданной. Каков алгоритм учета отклонений?

Отклонения в стоимости могут собираться 2 способами: на счете 40 или на отдельном субсчете счета 43. Учетная стоимость при этом будет начислена так:

- при первом способе: Дт 43 Кт 40;

- при втором: Дт 43 Кт 20 (23, 29).

Отклонение сформируется путем:

- начисления фактической себестоимости с получением разницы на счете 40 – при первом способе: Дт 40 Кт 20 (23, 29);

- доначисления (с плюсом или минусом) суммы корректировки – при втором способе: Дт 43 Кт 20 (23, 29).

О том, какие затраты формируют себестоимость создаваемой продукции, читайте в материале «Состав включаемых в себестоимость продукции затрат».

Списание себестоимости произведенной продукции при ее отгрузке в течение месяца изготовления отражается проводкой Дт 90 Кт 43 по учетной стоимости. По завершении месяца себестоимость отгруженной продукции корректируется проводками Дт 90 Кт 40 либо Дт 90 Кт 43 в зависимости от выбранного счета учета отклонений.

При учете отклонений на счете 40 для продукции, оставшейся неотгруженной, в конце месяца придется сделать проводку Дт 43 Кт 40 на сумму отклонений, связанных с этой продукцией, чтобы в остатке на счете 43 оказалась показанной ее фактическая себестоимость.

Для отгрузок готовой продукции или товаров с особым переходом права собственности (отгрузка имеет место, а признание реализации происходит позже) используется промежуточный счет 45 «Товары отгруженные», т. е. в корреспонденции проводок, отражающих такую отгрузку, вместо счета 90 задействуется счет 45: Дт 45 Кт 41 (43). Признание реализации впоследствии отразится проводкой Дт 90 Кт 45.

Какие товары учитываются на счете 45? Это, например, товары, переданные на комиссию. Также счет 45 «Товары отгруженные» используется в случае экспорта продукции. Использование счета 45 при экспорте обусловлено тем, что право собственности еще какое-то время остается у продавца до момента завершения всех таможенных процедур.

Отражение готовой продукции в балансе на примере вы можете посмотреть в Путеводителе от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Итоги

Готовая продукция, оставшаяся на отчетную дату на складе, в бухбалансе попадет в строку, отражающую сумму запасов, и станет ее составной частью. Стоимость готовой продукции формируют 2 правила: принятие к учету по фактическим затратам на ее создание и выбытие в выбранной налогоплательщиком оценке (по стоимости единицы, средней или первых приобретений). Учет движения продукции в течение месяца производства, когда еще не сформирована фактическая себестоимость, осуществляется по учетной стоимости, которая затем корректируется на сумму отклонений.

Месяц закончился, пора проверить все пути, по которым движется товар. А именно: что учитывается на складе предприятия, какая продукция отгружена, сколько «незавершенки» числится в цехах.

Е. Камалова

Делим расходы

Сегодня предприятия сами вправе устанавливать, какие расходы считать прямыми, а какие – косвенными. Этот порядок организация должна отразить в своей учетной политике. Минфин советует распределять расходы на прямые и косвенные в соответствии с правилами бухучета (письмо от 2 марта 2006 г. № 03-03-04/1/176). Прежде чем внести в учетную политику порядок распределения затрат, нужно все хорошо обдумать. С одной стороны, вроде бы выгодно отнести как можно больше расходов к косвенным и списывать их все в текущем периоде. Но применять установленную систему придется как минимум два года. И в перспективе такое решение может оказаться ошибочным. Согласно статье 318 Налогового кодекса, прямыми расходами считают материальные затраты, расходы на зарплату персонала, занятого в производстве, и ЕСН, начисленный на эту оплату. Сюда же относят суммы амортизации по используемым основным средствам.

Если косвенные расходы списывают сразу, то прямые – частями, по мере реализации. В текущем периоде учитывают только те, которые относятся к проданным товарам и услугам. Оставшиеся приходятся на незавершенное производство, складские остатки и отгруженную, но не реализованную продукцию.

Месяц закончился, «незавершенка» осталась

К незавершенному производству относят следующие виды продукции. Во-первых, законченные, но еще не принятые заказчиком работы и услуги. Во-вторых, остатки невыполненных заказов и остатки полуфабрикатов собственного производства. Сюда же, согласно Налоговому кодексу, включают материалы и полуфабрикаты, которые находятся в производстве и уже подверглись обработке (п. 1 ст. 319 НК).

По закону производить оценку НЗП нужно на конец каждого месяца. Чтобы оценить «незавершенку», бухгалтеру понадобятся следующие сведения: данные первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, информация о готовой продукции по цехам (производствам и подразделениям). А также данные налогового учета о прямых расходах, осуществленных в этом месяце. Сумма остатков НЗП на конец текущего месяца включается в состав прямых расходов следующего.

Налоговый кодекс не говорит о том, как нужно оценивать незавершенное производство. По правилам бухучета фирмы могут сделать это тремя способами: по фактической или нормативной себестоимости; по прямым статьям затрат; по стоимости сырья, материалов и полуфабрикатов. Установленный порядок вы должны закрепить в учетной политике.

При единичном производстве продукции «незавершенка» учитывается, как правило, по фактически произведенным затратам (п. 64 Положения по ведению бухучета и бухгалтерской отчетности, утвержденного приказом Минфина от 29 июля 1998 г. № 34н).

Пример 1

ООО «Лигон» производит деревянные дверные ручки. Промежуточный этап их изготовления – чурка и заготовки. Из одной чурки получается 60 заготовок. Цена чурки – 1500 руб. Прямые затраты на обработку чурки за текущий месяц составили 300 руб. В цехе на конец месяца осталось 840 заготовок. В учетной политике предприятия предусмотрено, что НЗП учитывается по фактической себестоимости.

- Рассчитаем сумму остатка незавершенного производства:

30 руб. ((1500 руб. + 300) : 60 заготовок) – это стоимость одной заготовки;

25 200 руб. (30 руб. x 840 заготовок) – остаток НЗП.- Возьмем те же условия, но предположим, что НЗП учитывают по стоимости материалов. 25 руб. (1500 руб. : 60 заготовок) – цена одной заготовки; 21 000 руб. (25 руб. x 840 заготовок) – остаток НЗП.

Если продукция производится крупными партиями, то НЗП оценивают по нормативной или плановой себестоимости.

Поскребем по сусекам

По закону все предприятия оценивают складские остатки одним и тем же способом, не зависящим от вида и специфики их деятельности. Он прописан в статье 319 Налогового кодекса. Для этого бухгалтеру нужны будут данные о сумме прямых расходов, приходящейся на остаток готовой продукции на складе на начало и конец месяца. А также сведения о прямых затратах на продукцию, произведенную в течение месяца.

Формулу расчета складских остатков дает статья 319 Налогового кодекса:

(А + В) – С, где:

А – прямые затраты, приходящиеся на остатки готовой продукции на начало текущего месяца;

В – прямые расходы, приходящиеся на стоимость готовой продукции, выпущенной в течение месяца (уменьшенной на сумму расходов на НЗП);

С – прямые затраты на отгруженную в течение месяца готовую продукцию.

Пример 2

ООО «Сирена» производит велосипеды. На начало месяца на складе было 150 велосипедов. Сумма прямых затрат по ним составляет 67 500 руб. За месяц произведено 400 велосипедов. Отгружено 250 велосипедов.

- Рассчитаем прямые затраты на изготовленную в течение месяца продукцию.

450 руб. (67 500 руб. : 150 шт.) – прямые расходы на один велосипед;

180 000 руб. (450 руб. x 400 шт.) – прямые затраты на велосипеды, изготовленные в течение месяца.- Прямые расходы на отгруженную продукцию составят 112 500 руб. (250 шт. x 450 руб.).

- Выясним сумму остатков готовой продукции на складе. Она будет равна 135 500 руб. (67 500 + 180 000 – 112 500).

Уже отгрузили, но еще не продали

Реализацией товаров признается передача на возмездной или безвозмездной основе права собственности на товары, работы и услуги (п. 1 ст. 39 НК). Отгруженной, но не проданной продукция может быть в следующих случаях: если права на нее еще не перешли к покупателю, в случае передачи продукции по посредническому договору – через комиссионера или агента. А также когда товары отгружены по договору мены, согласно которому контрагент станет владельцем только после встречной поставки.

Чтобы произвести оценку остатков, потребуются данные об отгрузке (в количественном выражении). Кроме того, нужны сведения о суммах прямых расходов, осуществленных в текущем месяце, уменьшенных на прямые затраты, относящихся к НЗП и готовой продукции на складе (п. 3 ст. 319 НК).

Налоговый кодекс предписывает рассчитывать остатки отгруженной, но не реализованной продукции по формуле:

(М + Н) – Р, где:

М – прямые расходы, приходящиеся на остаток отгруженной, но не реализованной на начало месяца продукции;

Н – прямые затраты, распределенные на стоимость отгруженной в течение месяца готовой продукции (уменьшенные на сумму расходов на остатки продукции на складе);

Р – прямые расходы, приходящиеся на реализованную в течение месяца готовую продукцию.

Пример 3

ООО «Нева» на начало месяца имело 150 отгруженных, но не реализованных телевизоров. Прямые расходы – 300 000 руб. В течение месяца отгружено 400 телевизоров. Продано 250 телевизоров.

- Рассчитаем прямые расходы на отгруженную продукцию:

300 000 руб. : 150 шт. = 2000 руб. – прямые расходы на один телевизор;

2000 руб. x 400 шт. = 800 000 руб. – прямые затраты на отгруженные телевизоры.- Прямые расходы на реализованную продукцию составят 500 000 руб. (2000 руб. x 250 шт.).

- Определим сумму остатков отгруженной, но не реализованной продукции на конец месяца. Она будет равна 600 000 руб. (300 000 руб. + 800 000 руб. – 500 000 руб.).

Для торговли – свои правила

Для организаций, занимающихся оптовой и розничной торговлей, порядок деления затрат на прямые и косвенные предусмотрен статьей 320 Налогового кодекса. К первым в данном случае относятся стоимость приобретения товара, проданного в отчетном периоде, и оплата доставки. Все остальные затраты, за исключением внереализационных, считаются косвенными. Оценивая остатки товара, нужно обратить внимание на транспортные расходы.

Статья 320 Налогового кодекса предлагает такую последовательность расчета суммы прямых затрат в части транспортных расходов, относящихся к остаткам непроданных товаров:

- выясняют величину прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

- определяют стоимость закупки продукции, реализованной в текущем месяце, и цену приобретения остатка непроданных товаров на конец месяца;

- рассчитывают средний процент как отношение суммы прямых затрат к стоимости товаров;

- определяют прямые затраты, относящиеся к остатку нереализованной продукции, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Пример 4

На начало месяца ООО «Равиоль» имеет на складе остатки непроданных товаров на сумму 2 300 000 руб. Транспортные расходы, приходящиеся на этот товар, составляют 140 000 руб. В течение месяца было закуплено товаров на сумму 5 100 000 руб. При этом расходы на доставку составили 330 000 руб. В этом же месяце продан товар на сумму 6 800 000 руб.

- Определим величину транспортных расходов, приходящихся на остаток не проданных на начало месяца и приобретенных в течение этого же отрезка времени товаров. Она составит 470 000 руб. (140 000 + 330 000).

- Стоимость товаров, оставшихся непроданными в течение месяца, будет 3 100 000 руб. (2 300 000 + 5 100 000 – 4 300 000).

- Сумма реализованных и непроданных в течение месяца товаров – 7 400 000 руб. (3 100 000 + 4 300 000).

- Рассчитаем средний процент транспортных расходов, относящихся к остаткам на складе. Он равен 6,35 процента (470 000 руб. : 7 400 000 руб. x 100%).

- Транспортные расходы, приходящиеся на не реализованные на конец месяца товары, составят 196 850 руб. (6,35% x 3 100 000 руб.).

- Таким образом, транспортные затраты, которые включаются в состав прямых расходов, будут равны 273 150 руб. (140 000 + 330 000 – 196 850).

При этом следует помнить, что если затраты на транспортировку включены в цену товара по условиям договора, то к прямым расходам они не относятся, и распределять их не нужно.

На чтение 2 мин Просмотров 12к. Опубликовано 10.08.2021

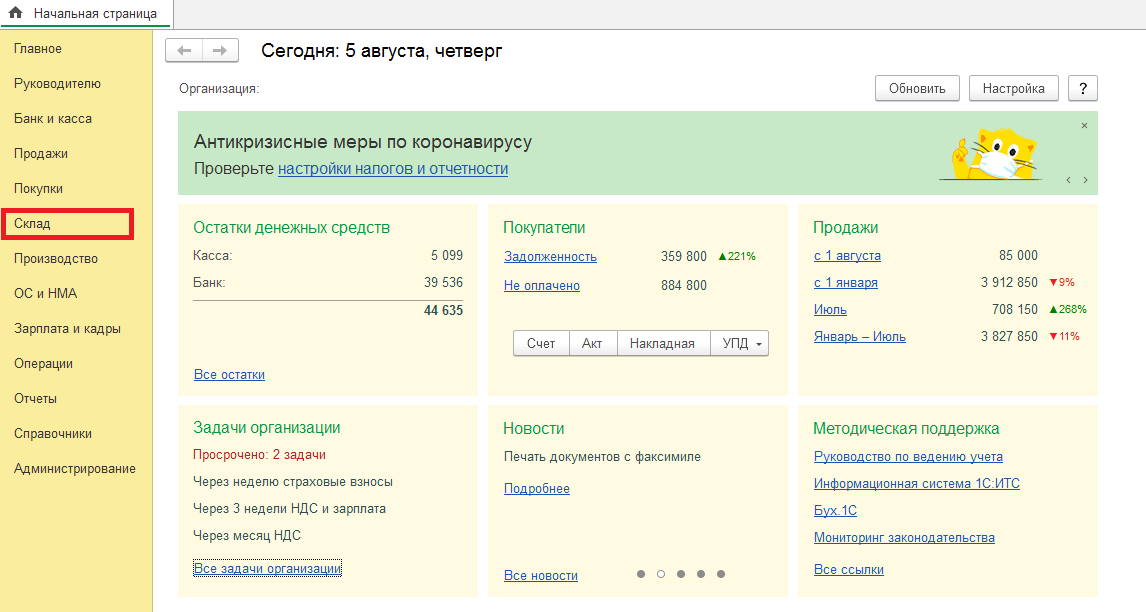

Бухгалтеру важно знать, какие товары присутствуют на складе на определенную дату. Эту информацию можно получить в 1С несколькими способами. Расскажем о них в нашей статье.

Для получения информации об остатках товаров прежде необходимо настроить функционал программы. Для этого на главной странице в левом желтом поле выбираем Администрирование.

Далее в блоке Настройки программы выбираем Параметры учета.

Нажимаем на подсвеченную синим строку Настройка плана счетов.

Далее смотрим, как настроена опция Учет товаров в рознице. Галочка должна стоять рядом с «По складам».

Чтобы подтвердить свой выбор, нажимаем кнопку Записать и закрыть.

Теперь можно пользоваться функционалом программы – смотреть остатки товаров на складе. Для этого вернемся на главную страницу. На желтом поле слева выбираем Склад.

В блоке Отчеты выбираем Остатки товаров.

В открывшемся окне в поле ставим дату, на которую мы хотим вывести остатки и нажимаем Сформировать.

Программа выдает количественные и суммовые остатки по всем МПЗ, хранящимся на складах организации и отраженным в 1С.

Обратите внимание, что в таблице отражены все МПЗ, а не только товар. Сюда входят и материалы, и готовая продукция, и товары.

Если есть необходимость узнать остатки только по товарам, готовой продукции или прочим МПЗ, в таком случае стоит воспользоваться оборотно-сальдовой ведомостью (ОСВ) по счету.

Рассмотрим, как узнать остатки товаров на складе на 31.07.2021 года через ОСВ. Мы будем делать ОСВ счета 41.1.

Возвращаемся на главную страницу и в левом желтом поле выбираем Отчеты.

В блоке Стандартные отчеты выбираем Оборотно-сальдовая ведомость по счету.

Ставим период (можно выбрать любой период, но если нас интересуют остатки на 31.07.2021 г., то именно эту дату следует поставить как окончание периода) и счет (мы смотрим товары – счет 41.01). Нажимаем кнопку Сформировать.

Правый столбец Сальдо на конец периода показывает количественные и суммовые остатки товаров на 31.07.2021 г.

Если у вас программа показывает только сумму, а количество — нет, необходимо настроить функционал. Нажимаем на кнопку Показать настройки.

В закладке Показатели ставим галку напротив Количество и формируем отчет кнопкой Сформировать.

Количество появится в отчете, если его не было ранее.

Аналогичным образом можно получить остатки и по другим счетам МПЗ, например 10 или 43.

Автор материала:

Оксана Лим

натуральном

выражении

На

основание продуктового расчета определяем

годовую выработку продукции в натуральном

выражении по формуле

ПГ

=МСМ

* К, (1)

где

ПГ

–

годовая выработка продукции, т;

МСМ

– сменная выработка продукции, т;

К

– количество рабочих смен в году.

ПГ

=3973,7

* 500= 1986,8

т

Объем

реализации продукции в натуральном

выражении рассчитываем по формуле

РП

= О1

+

ПГ

— О2,

(2)

где

РП – объем реализации продукции, т;

О1

– остатки готовой продукции на начало

года, т;

О2

– остатки готовой продукции на конец

года, т.

Определяем

остатки готовой продукции на начало

года по формуле

О1=1986,8

* 0,3/100=5,9

т (3)

Определяем

остатки готовой продукции на конец года

по формуле

О2=1986,8

* 0,7/100=13,9

т (4)

Подставляем

полученные значения О1

и

О2

в

формулу 2

РП=5,9

+ 1986,8

– 13,9=1978,8

т

Результаты

расчетов сводим в таблицу 1

Таблица

1 – Объем производства и реализации

продукции в натуральном выражении, т

|

Наименование |

Годовая |

Остатки |

Реализуемая |

|

|

На |

На |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Сыр |

1986,8 |

5,9 |

13,9 |

1978,8 |

2

Определение потребности и стоимости

сырья, материалов и энергии на

запланированный

объем производства

2.1

Расчет потребности и стоимости сырья

Потребность

в сырье и основных материалов на выработку

продукции определяем путем умножения

нормы расхода сырья на 1 т продукции на

годовой выпуск продукции.

Норма

расхода сырья и основных материалов на

производство продукции принимаем

согласно продуктового расчета по

технологии.

Расчет

потребности и затрат сырья на производств

представлен в таблице 2

Рассчитываем

по формуле

ПС

=НР

*

ПГ,

(5)

где

ПС

– потребность в сырье;

НР

– норма расхода сырья на 1 т продукции;

ПГ

– годовая выработка продукции.

ПС=15,7

* 1986,8 = 31192,7 т

Таблица

2 – Потребность и затраты сырья на

производство продукции, т

|

Наименование |

Годовая |

Потребность |

Возвратные |

||

|

Обезжиренное |

Сыворотка |

||||

|

На |

На |

На |

На |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Сыр «Нежирный» |

1986,8 |

15,7 |

31192,7 |

12,56 |

29954,21 |

Стоимость

сырья определяют путем умножения

закупочной цены на потребное количество

сырья по продукции.

Расчет

затрат на сырье представлен в таблице

3

Таблица

3 – Расчет затрат на сырье

|

Наименование |

Затраты |

Затраты |

Возвратные |

Затраты |

||||

|

Обезжиренное |

Сыворотка |

|||||||

|

Расход, |

Цена |

Сумма, |

Количество, |

Цена |

Сумма, |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Сыр «Нежирный» |

31192,7 |

4,20 |

131009,3 |

131009,3 |

29954,21 |

2,7 |

80876,4 |

50132,9 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Остатки готовой продукции

Опубликовано 2009-02-05 08:27 пользователем

Отрасли Производство

Функциональное направление Производство

Финансы/Прочие

Описание показателя Показатель представляет собой средний уровень остатков готовой продукции по всем продуктам предприятия в процентах

Формула расчета Показатель рассчитывается как среднее арифметическое средних за неделю уровней остатков готовой продукции по N продуктам. При выпуске продукции различных модификаций следует проводить усреднение по модификациям.

Тип показателя Количественный

Единица измерения Проценты

Тренд Максимизация значений

Вид документа:

- Ключевой показатель эффективности

Ключевые слова:

- KPI

Рубрика:

- Мотивация