В этой статье расскажем в краткой форме:

- какие активы относятся к основным средствам;

- из каких затрат формируется первоначальная стоимость основных средств;

- как начисляется амортизация;

- в чем разница между улучшением (модернизацией) и восстановлением (ремонтом) ОС и как учитываются затраты на это;

- об особенностях учета ОС при консервации, обесценении, переоценке;

- и многое другое.

Содержание

- Порядок учета ОС

- Настройки

- Принятие к учету ОС

- Приобретение ОС за плату

- Оборудование, требующее монтажа

- Инвестиционный актив

- Оценка ОС по справедливой стоимости

- Приобретение ОС с отсрочкой платежа

- Принятие к учету ОС

- Амортизация

- Модернизация и ремонт

- Выбытие ОС

- Особенности учета ОС

- Консервация ОС

- Обесценение ОС

- Последующая оценка БУ

- Инвестиционная недвижимость

- Неотделимые улучшения в арендуемое имущество

- Дополнительные разделы самоучителя

Порядок учета ОС

Все организации, независимо от системы налогообложения, должны применять:

- ФСБУ 26/2020 «Капитальные вложения» — регулирует порядок формирования первоначальной стоимости ОС до принятия к учету;

- ФСБУ 6/2020 «Основные средства» — определяет порядок учета ОС после.

Узнайте кратко о ФСБУ, регулирующих бухгалтерский учет ОС:

- нормативка: ФСБУ 6, 26

- кто обязан применять ФСБУ 6

В БУ объектом ОС считается актив при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачи в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

Подробнее про признаки ОС в статье Признаки ОС.

В учетной политике по БУ можно установить стоимостной лимит. Тогда к ОС стоимостью ниже лимита ФСБУ 6 может не применяться. Советуем устанавливать лимит не более 100 тыс. руб. за единицу — особенность автоматизации 1С.

В НУ стоимостной лимит не устанавливается. Амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

Узнайте подробнее про установление стоимостного лимита для разных групп ОС в статье Стоимостной лимит.

В программе малоценные ОС (МОС) учитываются на счете 10.21 «Приобретение малоценного оборудования и запасов», их стоимость сразу списывается в БУ на расходы в момент приобретения (п. 5 ФСБУ 6/2020):

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 10.21.

В НУ объекты стоимостью до 100 тыс. руб. не признаются амортизируемым имуществом и также списываются на расходы, но позже — в момент ввода в эксплуатацию.

Изучите порядок учета малоценных основных средств с помощью наших материалов:

- Учет МОС

- Сборка МОС

- Контроль за СПИ

- Списание с забаланса

- Отчеты по несущественным активам

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020), который бухгалтер определяет на основе профессионального суждения.

Для упрощения учета однородных ОС можно вести их групповой учет (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

Единицу учета ОС необходимо утвердить в учетной политике. Узнайте больше про учет ОС в разрезе инвентарных объектов и в виде групповых объектов в статьях:

- Инвентарный объект

- Групповой объект

Организации, которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, могут не применять некоторые положения ФСБУ 6, если закрепят это в учетной политике по БУ.

О возможных вариантах учета ОС, в т. ч. упрощенных, можно узнать в статье Учетная политика ОС.

Какие нормы можно не применять, узнайте из материала Упрощенные способы учета ОС. Вам поможет Пример учетной политики с упрощенными способами учета ОС по ОСН и УСН.

Информацию об основных средствах и капвложениях нужно раскрывать в бухгалтерской отчетности.

Какую информацию, по каким строкам и формам отчетности раскрывать, изучите в статье ОС в бухотчетности.

Настройки

Для работы с основными средствами в программе 1С 8.3 нужно включить соответствующий функционал. Сделать это можно в любой момент в процессе работы. А вот отключить, если операции с ОС есть в базе, уже нельзя.

Подробнее изучите Функциональность

Все объекты основных средств в программе 1С Бухгалтерия располагаются в одноименном справочнике.

Где находится справочник и как с ним работать — в статье Справочник «Основные средства»

Чтобы правильно учитывать объекты основных средств, определите их ОКОФ. В программе 1С для этого есть специальный справочник.

Инструкция по загрузке справочника — Классификатор ОКОФ

Для корректного учета затрат в виде начисленной амортизации задайте нужный способ отражения расходов в справочнике Способы отражения расходов. Счета учета затрат и аналитику для отражения амортизации можно указать в справочнике заранее или непосредственно из документа ввода в эксплуатацию ОС.

Как заполнить справочник и где он используется расскажет статья Справочник Способы отражения расходов

Принятие к учету ОС

Приобретение ОС за плату

Затраты на приобретение ОС и на подготовку к рабочему состоянию накапливаются по Дт 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплачиваемые поставщикам:

Дт 08 Кт 60 за минусом:- возмещаемых налогов — НДС и акцизы:

Дт 19 Кт 60; - скидок:

Дт 08 Кт 60 сторно; - дисконтирования в связи с отсрочкой платежа более 12 мес.:

Дт 76.08 Кт 08.

- возмещаемых налогов — НДС и акцизы:

НДС, предъявленный поставщиком, не включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет. Но если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капвложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ). При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

Также в затратах на капвложения в ОС учитываются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку:

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты:

Дт 08 Кт 70, 69, 02, 10, 71, 76

- затраты на доставку, монтаж, установку:

- оценочное обязательство по демонтажу и утилизации:

Дт 08 Кт 96

Независимо от способа поступления ОС в первоначальную стоимость объекта ОС включаются иные затраты, связанные с его поступлением (п. 5 ФСБУ 26/2020).

Как сформировать первоначальную стоимость ОС при строительстве своими силами — в статье Создание ОС хоз.способом (СМР)

Затраты, которые не включаются в капвложения указаны в п. 16 ФСБУ 26/2020. Они признаются расходами периода, в котором понесены:

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

Подробнее о составе капвложений можно узнать в статье Первоначальная стоимость ОС.

О документальном оформлении операций и счетах учета ОС читайте в статьях:

- Первичные документы;

- Счета учета.

В НУ первоначальная стоимость ОС определяется исходя из всех фактических затрат на его приобретение, а также сооружение, изготовление, доставку и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ).

В первоначальную стоимость ОС не включаются НДС и акцизы (п. 1 ст. 257 НК РФ). НДС включается в стоимость ОС, если оно приобретено для операций, не облагаемых этим налогом (п. 2 ст. 170 НК РФ).

В НУ единовременно при вводе в эксплуатацию объекта ОС можно учесть в затратах сумму амортизационной премии (п. 9 ст. 258 НК РФ).

Пример по учету амортизационной премии — Принятие к учету ОС с амортизационной премией

Оборудование, требующее монтажа

Оборудование, требующее монтажа (установки), учитывается на счете 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу:

- Дт 07 Кт 60.

Составляющие компоненты такого оборудования, в т. ч. запасные части, также учитываются на счете 07:

- Дт 07 Кт 10.

При переводе оборудования в монтаж оно списывается с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н):

- Дт 08 Кт 07.

Инструкция по монтажу ОС — Монтаж оборудования

Инвестиционный актив

Проценты по кредитам и займам учитываются в первоначальной стоимости ОС, только если он является инвестиционным активом (п. 7 ПБУ 15/2008):

- Дт 08 Кт 66, 67.

Для отнесения объекта к инвестиционному активу необходимо в учетной политике прописать критерии для его признания.

В налоговом учете проценты по кредитам и займам в стоимость ОС не включаются, а учитываются как внереализационные расходы (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ, п. 1.1, п. 1.2 ст. 269 НК РФ).

Подробнее про приобретение ОС за кредитные средства без признания ОС в качестве инвестиционного актива — в статье Приобретение ОС на кредитные средства

Оценка ОС по справедливой стоимости

Первоначальная стоимость ОС в БУ определяется исходя из справедливой стоимости имущества в порядке, предусмотренном в МСФО 13 «Оценка справедливой стоимости», в случаях (п. 13 ФСБУ 26/2020):

- оплаты неденежными средствами за ОС;

- поступления ОС в качестве вклада в уставный капитал;

- безвозмездного поступления ОС.

В НУ понятие «справедливая стоимость» отсутствует. Стоимость ОС в НУ определяется:

- при оплате неденежными средствами — по рыночной стоимости передаваемого имущества (п. 1 ст. 257 НК РФ);

- при поступлении ОС в качестве вклада в уставный капитал — как остаточная стоимость объекта ОС передающей стороны (пп. 2 п. 1 ст. 277 НК РФ);

- при безвозмездном поступлении ОС — по рыночной стоимости полученного ОС, но не ниже остаточной стоимости передающей стороны (п. 1 ст. 257 НК РФ, п. 8 ст. 250 НК РФ);

Подробнее — Взнос ОС в уставный капитал

Приобретение ОС с отсрочкой платежа

При покупке ОС с отсрочкой платежа более 12 мес. фактическую сумму капвложений составляет сумма, которая была бы уплачена поставщику при отсутствии отсрочки. Разница между договорной стоимостью и стоимостью при отсутствии отсрочки учитывается отдельно — как проценты по займу в составе прочих расходов (п. 6, 7, 8 ПБУ 15/2008, п. 12 ФСБУ 6, п. 12 ФСБУ 26).

- Дт 76 Кт 08 — исключение процентов по рассрочке из стоимости ОС;

- Дт 91.02 Кт 76 — начисление процентов в расходах.

Изучите на примере — Отсрочка платежа при приобретении.

Принятие к учету ОС

Капитальные вложения признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020):

- Дт 01 (03) Кт 08

Можно в качестве ОС признать часть капвложений, если она начинает эксплуатироваться до их завершения в целом.

Объект ОС оценивается по первоначальной стоимости — общая сумма капвложений, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6/2020).

В программе 1С Бухгалтерия 8.3 есть два способа оформления приобретения ОС — упрощенный и стандартный. Выбор зависит от условий приобретения ОС (наличие доп. расходов, момент ввода в эксплуатацию, разницы в параметрах учета ОС в БУ и НУ и др.).

Узнайте преимущества и ограничения каждого из них — Варианты принятия к учету ОС

А также научитесь на практических примерах в 1С принимать к учету ОС:

- Приобретение ОС

- Приобретение ОС по договору у.е.

- Приобретение авто

- Приобретение земли

- Приобретение недвижимости

Амортизация

Стоимость ОС погашается через амортизацию (п. 27 ФСБУ 6/2020):

- Дт 20, 25, 26, 44, 91.02 Кт 02.

В БУ возможны три способа начисления амортизации (п. 34, 35, 36, 37 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Выберите один из способов для учета всех ОС или разные для каждой группы ОС, утвердите в учетной политике.

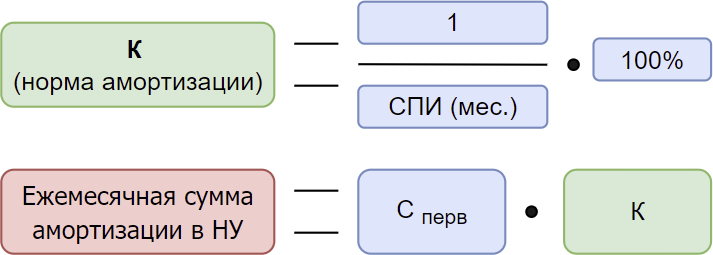

Наиболее популярный способ начисления амортизации в БУ — линейный. Расчет ведется исходя из установленных элементов амортизации (п. 35, 37 ФСБУ 6/2020):

- способа начисления;

- срока полезного использования (СПИ);

- ликвидационной стоимости.

Расчет амортизации при линейном способе:

Узнайте подробнее об элементах амортизации и порядке их определения из статей:

- Элементы амортизации

- СПИ

- Ликвидационная стоимость.

Рассчитать амортизацию на примере в 1С поможет публикация:

- Начисление амортизации.

Элементы амортизации подлежат периодическому пересмотру (п. 37 ФСБУ 6/2020). Когда именно — изучите в материале Пересмотр элементов амортизации.

Как пересмотреть срок полезного использования, если стоимость ОС равна нулю расскажет статья Пересмотр СПИ самортизированного ОС

Расчет амортизации в НУ делается по другой формуле (ст. 259.1, 259.2 НК РФ):

СПИ в БУ определяется в зависимости от предполагаемого срока использования ОС или износа (п. 9 ФСБУ 6/2020). В НУ интервал возможного СПИ установлен законодательно и соответствует амортизационной группе или техническим условиям (п. 1, 6 ст. 258 НК РФ).

Поэтому СПИ в БУ и НУ могут не совпадать.

В БУ необходимо выбрать (п. 33 ФСБУ 6/2020):

- начало начисления амортизации:

- с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ;

- прекращение начисления амортизации:

- с момента списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ.

В НУ амортизация всегда начисляется со следующего месяца после приемки ОС (п. 4 ст. 259 НК РФ).

Программа 1С поддерживает оба варианта начала начисления амортизации. Ознакомиться с примером, где амортизация в БУ начисляется с даты признания ОС, а в НУ со следующего месяца, можно в статье Амортизация с даты приемки ОС.

Модернизация и ремонт

Улучшение объекта ОС — улучшение, продление первоначально принятых нормативных показателей ОС:

- модернизация;

- реконструкция;

- дооборудование;

- достройка и т. п. (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

В результате улучшения может увеличиваться СПИ ОС, а также производительность, мощность и др.

Затраты на такое улучшение признаются капвложениями и увеличивают стоимость ОС в БУ и НУ (п. 9 ФСБУ 26/2020, п. 24 ФСБУ 6/2020, п. 2 ст. 257 НК РФ):

- Дт 08 Кт 10, 23, 60, 70, 69 — кап.вложения на улучшение ОС;

- Дт 01 Кт 08 — увеличение первоначальной стоимости ОС.

Узнайте разницу между улучшением и восстановлением ОС, когда затраты капитализируются, а когда нет, из статьи:

- Улучшение и восстановление

Изучите на примерах в 1С:

- Модернизация ОС

- Дооборудование ОС

Восстановление ОС — это устранение неисправностей, поддержание работоспособности в виде замены изношенных неисправных деталей:

- замена частей;

- ремонт;

- технические осмотры;

- техническое обслуживание (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

Затраты на ремонт ОС (техобслуживание) могут отражаться в БУ по-разному:

- осуществляемые чаще 12 месяцев — не включаются в капвложения, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020):

Дт 20, 23, 25, 26, 44, 91.02 Кт 10, 60, 69, 70, 76; - существенные по величине и регулярные, периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, — как капитальные вложения (п. 6, 7, 10 ФСБУ 6/2020, п. 5 ФСБУ 26/2020):

Дт 08 Кт 10, 23, 60, 69, 70.

В НУ затраты на ремонт и техобслуживание основных средств, вне зависимости от периодичности их проведения и стоимости, включаются единовременно в расходы, связанные с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ).

Оба варианта затрат на ремонт и ТО разобраны на примерах в 1С в статье Капитализируемый ремонт и ТО

Выбытие ОС

Объект ОС, который выбывает или не способен приносить экономические выгоды, списывается с БУ (п. 40 ФСБУ 6).

Подобности операций по списанию ОС в статьях:

- Схема выбытия ОС

- Списание ОС

Если предпринимаются действия по продаже объекта ОС, и он перестает использоваться, то в БУ его нужно переквалифицировать в долгосрочный актив к продаже (п. 10.1 ПБУ 16/02, Рекомендация Р-84/2017-КпР «Переклассификация основных средств в активы для продажи»):

- Дт 41 Кт 01.

В НУ не предусмотрена переквалификация активов, такой актив продолжает учитываться как амортизируемое имущество. Но продолжать учитывать амортизацию в составе расходов, уменьшающих налог на прибыль, рискованно.

Условия для переквалификации актива и порядок действий изучите в материале Перевод ОС в ДАП.

Если актив продолжает работать в качестве ОС, а затем продается, не переводите его в ДАП. Операцию отразите обычной реализацией ОС:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание первоначальной (восстановительной) стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

Если ОС реализовано с убытком в НУ, его нельзя учесть единовременно. Убыток включается в состав косвенных (прочих) расходов равными долями в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Убыток по БУ полностью учитывается в момент реализации (п. 31 ПБУ 6/01).

Подробно продажа ОС на примерах в 1С 8.3 разобрана в статьях:

- Реализация ОС

- Реализация ОС с убытком

- Реализация авто

Особенности учета ОС

Консервация ОС

В случае приостановки использования ОС, в т. ч. в связи с его консервацией:

- амортизация в БУ не приостанавливается, но такие ОС учитывают обособленно (п. 30, пп. «и» п. 45 ФСБУ 6/2020).

- в НУ законсервированное ОС исключают из амортизируемого имущества, если консервация длится более 3 месяцев (п. 3 ст. 256 НК РФ).

Все особенности операций по консервации — в статье Консервация и расконсервация.

Обесценение ОС

На конец каждого отчетного периода организация проверяет ОС на наличие признаков обесценения (п. 38 ФСБУ 6/2020, п. 9, 12-14 МСФО 36). Если признаки найдены, объект отражается в бухгалтерской отчетности по возмещаемой стоимости, разница признается в виде убытка от обесценения (п. 9 МСФО 36):

- Дт 91.02 Кт 02.04.

В НУ понятия обесценения нет, проверка не делается.

Оценить возмещаемую сумму актива, а также отразить убыток от обесценения, поможет пошаговая инструкция Обесценение.

Последующая оценка БУ

Способ последующей оценки ОС в БУ закрепите в учетной политике (п. 13 ФСБУ 6/2020):

- по первоначальной стоимости,

- по переоцененной стоимости.

В НУ учет ОС ведется только по первоначальной (восстановительной) стоимости.

Если в вашей учетной политике выбран способ учета ОС по переоцененной стоимости, узнайте из статьи Переоценка, как такие операции учитывать в 1С.

Инвестиционная недвижимость

Активы в виде недвижимости, предназначенной для сдачи в операционную аренду или получения дохода от прироста ее стоимости, называются инвестиционной недвижимостью (п. 11 ФСБУ 6/2020). Как правило, они учитываются на счете 03 «Доходные вложения в материальные ценности».

Разобраться со сложностями определения и учета таких ОС поможет статья Инвестиционная недвижимость.

Неотделимые улучшения в арендуемое имущество

Если организация провела неотделимые улучшения арендованного объекта, затраты на них можно учесть одним из вариантов, прописав его в учетной политике по БУ (п. 7.1 ПБУ 1/2008):

- в составе права пользования арендой (ППА) по объекту аренды (пп. «в» п. 13 ФСБУ 25/2018);

- признать отдельным объектом ОС (п. 18 ФСБУ 26/2020).

В НУ некомпенсируемые неотделимые улучшения (с согласия арендодателя) могут включаться в состав амортизируемого имущества, если соответствуют установленным для этого критериям в обычном порядке (п. 1 ст. 256 НК РФ).

Как отличить отделимые улучшения от неотделимых и на каких условиях расходы на них можно списать в НУ, изучите подробнее Неотделимые улучшения при аренде.

Дополнительные разделы самоучителя

Обратите внимание на дополнительные разделы Самоучителя по ОС:

- в разделе ОТЧЕТЫ И ДОКУМЕНТЫ рассмотрены все основные документы по учету ОС в программе 1С Бухгалтерия и порядок работы с ними. Также в разделе можно узнать об отчетах ОС, которые обязательно пригодятся вам в работе;

- раздел ТОП ВОПРОСОВ содержит самые частые вопросы по учету основных средств и ответы на них;

- в разделе ДОП.МАТЕРИАЛЫ содержатся дополнительные лайфхаки, ошибки, допускаемые по учету ОС;

- в разделе НОВОСТИ узнайте о новостях изменений законодательства по ОС;

- в разделе СЕМИНАРЫ располагаются актуальные семинары по нюансам учета ОС.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Основные средства в бухучете учитываются на активном счете 01.

Что относится к ОС

Критерии отнесения активов к объектам основных средств прописаны в п.4 ПБУ 6/01.Актив принимается организацией к бухгалтерскому уче

ту в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Активы, в отношении которых выполняются вышеназванные условия и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. рублей за единицу, могут отражаться в бухучете в составе материально-производственных запасов.

Стоимость ОС

Основные средства принимаются к бухучету по первоначальной стоимости, в которую включаются фактические затраты организации на приобретение, сооружение и изготовление, без учета НДС.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта ОС;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект ОС;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС.

Амортизация ОС

Стоимость объектов основных средств погашается посредством начисления амортизации.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Норма амортизации исчисляется исходя из срока полезного использования, для определения которого в НУ применяется Классификация ОС, утвержденная Постановлением Правительства №1 от 01.01.02. Для начисления амортизации в бухучете также можно опираться на вышеназванную классификацию.

Всего в Классификации 10 амортизационных групп.

|

Группа |

Срок использования, лет |

Состав группы |

|

1 группа |

от 1 года до 2 лет включительно |

Машины и оборудование |

|

2 группа |

свыше 2 лет до 3 лет включительно |

Машины и оборудование Насаждения многолетние |

|

3 группа |

свыше 3 лет до 5 лет включительно |

Сооружения и передаточные устройства |

|

4 группа |

свыше 5 лет до 7 лет включительно |

Здания |

|

5 группа |

свыше 7 лет до 10 лет включительно |

Здания |

|

6 группа |

свыше 10 лет до 15 лет включительно |

Сооружения и передаточные устройства |

|

7 группа |

свыше 15 лет до 20 лет включительно |

Здания Насаждения многолетние Основные средства, не включенные в другие группировки |

|

8 группа |

свыше 20 лет до 25 лет включительно |

Здания

Машины и оборудование |

|

9 группа |

свыше 25 лет до 30 лет включительно |

Здания |

|

10 группа |

свыше 30 лет включительно |

Здания |

Напомним, недавно в Классификатор внесены изменения, которые применяются с 1 января 2018 года.

Бухпроводки по ОС

Компания, применяющая общий режим налогообложения, приобрела ОС за 118000 (в том числе НДС), установила срок полезного использования 25 месяцев. Через год компания данное ОС продала за 165200 (в том числе НДС).

Бухгалтер должен сделать следующие проводки:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Поступило ОС от поставщика (без НДС) |

08 |

60 |

100000 |

|

Отражен НДС с покупки ОС |

19 |

60 |

18000 |

|

НДС принят к вычету |

68 |

19 |

18000 |

|

Ввод в эксплуатацию ОС |

01 |

08 |

100000 |

|

Начислена амортизация ОС (за год) |

20 (25,26,44) |

02 |

48000 |

|

ОС реализовано покупателю |

62 |

91 |

165200 |

|

Начислен НДС |

91 |

68 |

25200 |

|

Списывается первоначальная стоимость ОС |

01 |

01 |

100000 |

|

Списывается амортизация ОС |

02 |

01 |

48000 |

|

Списывается остаточная стоимость ОС |

91 |

01 |

52000 |

Автор: Ольга Бондаренко – аттестованный аудитор и консультант по налогам и сборам, член научно-экспертного и учебно-методического советов Палаты налоговых консультантов России, бизнес-тренер МВА, к. ю. н., доцент.

Основные средства – это те объекты, которые присутствуют в деятельности практически любой организации. Однако, существуют особые правила их учета, как в бухгалтерском, так и налоговом учете. Остановимся на основных самых важных, вызванных последними изменениями действующего законодательства.

Бухгалтерский учет

Базовые правила бухгалтерского учета основных средств определены в ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые введены в действие приказом Минфина от 17.09.2020 № 204н с отчетности за 2022 год.

Кроме этого, заслуживают внимания Информационные сообщения Минфина от 03 ноября 2020 г. № ИС-учет-28 и № ИС-учет-29, в которых достаточно детально проанализирован порядок учета капитальных вложений.

- Правильно и в полном объеме формируем учетную политику для целей бухгалтерского учета в части учета основных средств

В случае если законодательство РФ и (или) нормативный правовой допускает несколько способов учета, – организация осуществляет выбор одного из этих способов.

Не забудьте закрепить в учетной политике принятый алгоритм перехода на ФСБУ 6/2020.

Также определите:

- стоимостной критерий в отношении активов, которые отвечают признакам основного средства, но имеют стоимость не выше установленного ограничения; порядок признания затрат на приобретение (создание) таких активов; правила контроля за наличием и их движением (п. 5 ФСБУ 6/2020);

- группы основных средств (п. 11 ФСБУ 6/2020);

- порядок учета завершенных капитальных вложений в виде ремонта, техосмотра и техобслуживания с периодичностью свыше 12 месяцев (п. 10, 24 ФСБУ 6/2020);

- порядок оценки основных средств по группам (п. 13 и 14 ФСБУ 6/2020);

- метод и порядок начисления амортизации (п. 32, 33 и 35 ФСБУ 6/2020);

- регламент и перечень элементов амортизации, подлежащих проверке (п. 37 ФСБУ 6/2020);

- иное.

Если вы являетесь субъектом малого предпринимательства и имеете право не применять отдельные нормы бухгалтерского стандарта, то от применения каких именно норм вы отказываетесь – закрепите в учетной политике.

Например, малые предприятия и некоммерческие организации с правом упрощенного ведения бухгалтерского учета вправе:

- учитывать капитальные вложения только в сумме, которая уплачена или подлежит уплате поставщику или подрядчику (п. 10 ФСБУ 26/2020). Все прочие расходы, которые связанные с приобретением, улучшением, восстановлением основных средств – могут признать в отчетном периоде;

- определять стоимость капитальных вложений без учета скидок, уступок, вычетов, премий и т. п. (п. 11 ФСБУ 26/2020);

- не дисконтировать платежи поставщикам и подрядчикам при отсрочке или рассрочке платежа свыше 12 месяцев (подп. 12 ФСБУ 26/2020);

- в отношении объектов, оплаченных неденежными средствами принимать к учету — не исходя из справедливой, а балансовой стоимости передаваемых активов, выполненных работ или оказанных услуг (п. 13 ФСБУ 26/2020);

- не проверять капвложения на обесценение (п. 17 ФСБУ 26/2020);

- не раскрывать часть информации в отчетности (п. 23, п. 24 ФСБУ 26/2020);

- иное.

Насколько значима учетная политика красноречиво свидетельствует следующее. Например, после переоценки основных средств была снижена их стоимость, отраженная в бухучете. Был уменьшен и налог на имущество организаций, который исчислялся из расчета среднегодовой стоимости имущества по данным бухгалтерского учета. Правомерность такого подхода подтверждает и финансовое ведомство в письме от 23.04.2015 № 03-05-05-01/23462.

Но, налоговые органы постоянно напоминают: переоценка добровольна (п. 15 ПБУ 6/01, п. 13 ФСБУ 6/2020). Поэтому решение о ее применении нужно задекларировать в учетной политике. Если такой записи нет, то налоговые органы и суд правомерно отклоняют результаты переоценки. И, как следствие, одобряют доначисление налога на имущество организаций (определение Верховного суда от 28.12.2016 № 305-КГ16-17924).

- Стоимостной лимит основных средств

Организация может принять решение не применять ФСБУ 6/2020 в отношении активов, характеризующихся одновременно признаками, установленными п. 4 ФСБУ 6/2020, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. Исходя из этого — п. 5 ФСБУ 6/2020 должен применяться во взаимосвязи с п. 4 ФСБУ 6/2020. Поскольку в п. 4 ФСБУ 6/2020 речь идет об активе (а не о группе активов), характеризующемся установленными признаками, для целей бухгалтерского учета его в качестве объекта основных средств, то названный лимит стоимости должен устанавливаться организацией, по мнению финансового ведомства, для актива (а не группы активов) (Письмо Минфина России от 25.08.2021 № 07-01-09/68312).

Однако, некоторые методологи придерживаются иной точки зрения. Важно, что Минфин неоднократно обращал внимание и на то, что, исходя из норм бухгалтерского законодательства, рекомендации субъектов негосударственного регулирования бухгалтерского учета не должны противоречить стандартам бухгалтерского учета и применяются исключительно в добровольном порядке (Письма Минфина: от 24.08.2021 № 07-01-09/67962, от 28.06.2022 № 07-01-09/61504, от 23.12.2022 № 07-04-09/126779, иные).

Определяя стоимостной лимит основных средств для целей бухгалтерского учета, не забудьте о критериях существенности информации об имуществе (см. Рекомендации Минфина от 18.01.22 №07-04-09/2185). Имейте ввиду, что неоправданно слишком высокий стоимостной лимит может привести к существенному снижению количества основных средств и, как следствие, к снижению уровня чистых активов организации.

- В соответствии с ФСБУ 26/2020 капитальные вложения признаются в бухгалтерском учете при соблюдении, среди прочего, условия, согласно которому понесенные затраты обеспечат получение в будущем экономических выгод организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев

Это условие должно соблюдаться вне зависимости от того, осуществлены ли капитальные вложения при первоначальном приобретении, создании объектов основных средств или при последующем улучшении и (или) восстановлении их.

- Практически в отношении каждого объекта основных средств должна быть установлена ликвидационная стоимость

Согласно ФСБУ 6/2020 ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия этого объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока использования.

ФСБУ 6/2020 не содержит ограничений допустимых способов определения ликвидационной стоимости основных средств. Однако избранный организацией способ должен обеспечивать исполнение соответствующих требований к формированию в бухгалтерском учете информации, установленных Федеральным законом «О бухгалтерском учете» и нормативными правовыми актами, принятыми в соответствии с ним, в частности, ПБУ 1/2008 и ФСБУ 6/2020. Достаточно часто организации самостоятельно — силами своих сотрудников, входящих в соответствующую комиссию, определяют размер ликвидационной стоимости активов.

Ликвидационная стоимость объекта основных средств может быть равна нулю в случаях, перечисленных в п. 31 ФСБУ 6/2020:

- не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

ФСБУ не содержит запрета на нулевую ликвидационную стоимость и не ограничивает в способах расчета этой величины (письмо Минфина от 15.02.2022 № 07-01-10/10291). Однако, бездумный подход может как исказить, в том числе существенно, данные об истинном финансовом положении организации, так и вызвать конфликты с налоговыми органами в отношении правильности исчисления налога на имущество организаций при условии формирования налоговой базы из расчета среднегодовой стоимости недвижимости.

- Согласно ФСБУ 6/2020 элементы амортизации объекта основных средств (срок полезного использования, ликвидационная стоимость, способ начисления амортизации) подлежат проверке на соответствие условиям использования объекта основных средств

Важно, что такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений.

- Переоценка добровольна! Но, согласно ФСБУ 6/2020 и ФСБУ 26/2020 организация проверяет основные средства и капитальные вложения на обесценение

Учитывать изменение балансовой стоимости основных средств и капитальных вложений вследствие обесценения требуют п. 38 ФСБУ6/2020 и п. 17 ФСБУ26/2020). Порядок же предусмотрен в стандарте (IAS) 36 «Обесценение активов».

Общий алгоритм по МСФО (IAS) 36:

- Определите, есть ли признаки обесценения (п. 12, 13, 14 МСФО (IAS) 36). Признаком обесценения может быть любое событие, наступившее или ожидаемое, которое говорит о возможности снижения экономических выгод в будущем.

- При наличии хотя бы одного из таких индикаторов проведите тест на обесценение (п. 9 МСФО (IAS) 36). Актив считается обесцененным, если его балансовая стоимость превосходит возмещаемую стоимость, то есть наибольшую из:

- справедливой стоимости за вычетом затрат на выбытие;

- ценности использования.

Если одна из этих величин больше балансовой стоимости, обесценения нет (п. 19 МСФО (IAS) 36). Если же балансовая стоимость объекта выше возмещаемой стоимости, разница между ними – это убыток от обесценения. Методику расчета закрепите в учетной политике.

При проведении проверки активов, полученных от государства для исполнения государственных функций и решения стратегических задач, на наличие признаков обесценения для целей бухгалтерской отчетности необходимо обратить внимание на информационные материалы ОП 3-2013 «Обобщение практики применения МСФО на территории Российской Федерации», изданные Межведомственной рабочей группой по применению МСФО, созданной при Минфине России, и размещенные на его сайте в разделе «Бухгалтерский учет и отчетность-Международные стандарты финансовой отчетности-Информационные материалы-Обобщение практики применения МСФО».

- Существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, признаются самостоятельными инвентарными объектами (п. 10 ФСБУ 6/2020)

Такое признание осуществляется вне зависимости от стоимости и срока полезного использования объектов основных средств, в отношении которых осуществлены указанные затраты. Разделяйте капитальные вложения и текущие затраты. Капитализация как первоначальных затрат, связанных с приобретением и созданием основных средств, так и последующих – содержание, ремонт, модернизация, реконструкция – возможна только в случае, если понесенные затраты обеспечат получение в будущем экономических выгод (п. 6 ФСБУ 26/2020). Иначе относить их следует не на счет 08, а на счета учета затрат.

- С началом применения ФСБУ 6/2020 некоммерческие организации должны начислять амортизацию основных средств в общем порядке

Исходя из взаимосвязанных норм ФСБУ 6/2020, ПБУ 1/2008 и приказа Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций», в случае, когда средства целевого финансирования, полученные некоммерческой организацией на приобретение и (или) создание основных средств, отражаются по группе статей «Фонд недвижимого и особо ценного движимого имущества», ретроспективное отражение последствий указанного изменения учетной политики предполагает корректировку входящего остатка по этой группе статей и других статей бухгалтерского баланса, а также связанных с ними статей бухгалтерской отчетности в порядке, установленном ПБУ 1/2008.

- Вы знаете, что в балансе организации отражаются активы, а не просто имущество

Объектом бухучета считается не имущество компании, а его активы (ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ). Один из определяющих признаков актива – способность приносить экономические выгоды. Если объект не способен принести экономическую выгоду, то более правильно не показывать его в составе активов, а учесть за балансом.

- Амортизация в бухгалтерском учете не приостанавливается

Амортизации по основным средствам не приостанавливается даже в случае простоя, консервации или временного прекращения использования объектов (п. 30 ФСБУ 6/2020). Раньше, если консервация объекта превышала три месяца, а также на период восстановления объекта, продолжительность которого превышала 12 месяцев, амортизацию актива приостанавливали.

Однако, простаивающий объект не принимает участие в формировании себестоимости производимой продукции или оказываемых услуг (выполняемой работы). Поэтому суммы начисленной амортизации в выше поименованных случаях, логично не учитывать по дебету счетов, участвующих в формировании себестоимости.

Налоговый учет

В отличие от бухгалтерского учета, в налоговом учете не произошли столь существенные изменения по учету основных средств и капитальных вложений. В налоговом учете нет такого понятия как ликвидационная стоимость объекта основных средств. Вы совершенно обоснованно можете продолжать эксплуатировать объект, даже если его срок полезного использования давно истек. Переоценка объектов основных средств так же является правом, но, в отличие от бухгалтерского учета, не учитывается для целей налогообложения. Тут важно не пропустить следующее.

- С 2022 г. уточнены нормы по амортизации при реконструкции, модернизации или техническом перевооружении объекта основных средств (305-ФЗ от 02.07.202):

- если срок полезного использования основного средства после проведения выше поименованных мероприятий не увеличился, то применяется норма амортизации, определенная исходя из первоначально установленного срока, ( п.1 ст.258 НК РФ),

- – независимо от окончания срока полезного использования начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда:

- произошло полное списание стоимости объекта амортизируемого имущества либо, когда

- данный объект выбыл из состава амортизируемого имущества по любым основаниям (п.5 ст.259.1 НК РФ).

Обратите внимание, что в бухгалтерском учете начисление амортизации линейным способом производится таким образом, чтобы подлежащая амортизации стоимость объекта основных средств погашалась равномерно в течение всего срока полезного учета этого объекта. При этом сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования данного объекта. (п. 35 ФСБУ 6/2020).

- В отношении арендного и лизингового имущества

С 1 января 2022 г. исключена норма, которая была предусмотрена п. 10 ст. 258 НК РФ. Предмет лизинга отражается в составе основных средств только у лизингодателей. Норма применяется к договорам лизинга, которые заключены с 1 января 2022 года (п. 21, 22, 23, 25 ст.1, п. 1 ст. 2. п. 3, 4 ст. 3 Закона от 29.11.2021 № 382-ФЗ).

Условие отнесения лизинговых платежей за принятое в лизинг имущество к прочим расходам (пп. 10 п. 1 ст. 264 НК РФ): к расходам у лизингополучателя будут относиться арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки), без уменьшения их на суммы начисленной амортизации (поскольку лизингополучатели амортизировать лизинговое имущество не могут). Если в состав лизинговых платежей включена выкупная стоимость, лизинговые платежи учитываются в расходах за минусом выкупной стоимости.

- В налоговом учете будьте крайне внимательны с документами

Ярким примером может служить Определение ВС РФ от 08.07.2019 № 304-ЭС19-9900 по делу № А46-8255/2018. В рассматриваемом споре налогоплательщик посчитал, что правомерно учел в составе текущих расходов затраты на капитальный ремонт, т. к. к нему относилась часть работ, выполненных на объекте. Другая же часть работ была признана реконструкцией и списывалась через амортизацию. Налоговые органы, опираясь на заключение строительно-технической экспертизы, установили изменение площади и объема здания в целом и пришли к выводу, что все проведенные строительно-монтажные работы все же должны увеличивать стоимость объекта основных средств, так как фактически была проведена его реконструкция.

Суд справедливо отметил, что само по себе условное разделение объекта не может свидетельствовать о возможности учета части затрат как связанных с реконструкцией, а другой части — как связанных с ремонтом; весь комплекс работ проведен по единой проектной документации, по единому договору подряда и имел единую цель. Поскольку изменения объекта фактически являются реконструкцией, вся стоимость комплекса работ подлежит списанию только через амортизацию на основании положений ст. ст. 11, 252, 253, 257, 270 НК РФ.

Сдавайте онлайн-отчётность в ФНС и другие госорганы

через удобные сервисы «Такском»На выбор мы предлагаем три решения:

- устанавливаемую программу «Доклайнер»;

- веб-сервис «Онлайн-Спринтер»;

- встраиваемое в 1С решение «1С: Электронная отчётность».

Основные средства предприятия: что это такое и для чего они нужны

Содержание

На предприятиях существует имущество различных категорий. Оно обеспечивает работу компании, деятельность сотрудников, его используют для изготовления продуктов. Часть этого имущества – основные средства (ОС), которые в обязательном порядке фиксируют при бухгалтерском учете. Основные средства не просто находятся на балансе: их оценивают, списывают. На каждое из этих действий оформляют документацию.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое основные средства

Основные средства предприятия – это материальные объекты компании, которые она использует в деятельности. Например, для выполнения работы, оказания услуг, производства товаров. Основные средства приносят прибыль в настоящий момент или в будущем, могут увеличиваться или уменьшаться в стоимости. Основные средства находятся на предприятия не меньше года.

Роль основных средств для предприятия

Основные средства предназначены для производственных процессов, так как их главная задача – образование материально-технической базы. Они определяют возможные объемы выпуска продукции, техническую подготовленность. При их модернизации повышается результативность и качество продукции.

Нормативная база

До 2020 года для учета ОС использовали ПБУ 6/01 «Основные средства». Теперь предприятия руководствуются федеральным вариантом – ФСБУ 6/2020 с аналогичным названием. Старое положение при этом утратило силу.

Что входит в группу основных средств

Имущество принадлежит к группе основных средств, если:

- прямо или опосредованно используется в бизнесе: сдается в аренду, применяется для управленческих нужд, участвует в производстве;

- используется на протяжении срока от 12 месяцев;

- не перепродается в дальнейшем;

- приносит экономическую выгоду.

В число ОС входят помещения, машины, оборудование, инструменты, земельные участки.

Учитываются ли капитальные вложения в арендованные объекты ОС

Капитальные вложения входят в группу основных средств при определенных условиях. В этой ситуации есть два варианта: арендодатель компенсирует капитальные вложения или он этого не делает. В первом случае арендованное имущество не относится к ОС, так как результат вложений забирает арендатор. Во втором случае капитальные вложения формируют отдельный объект ОС.

Что не является основными средствами

Нельзя назвать основными средствами готовую продукцию, товары на складе. Это все идет на перепродажу, поэтому не расценивается как ОС. В эту категорию не попадают объекты, переданные в монтаж или еще не прибывшие на предприятие.

Классификация основных средств предприятия

Есть несколько способов классификации ОС:

- по отрасли – строительство, торговля, транспорт, культура;

- по назначению – занятые в производстве, непроизводственные;

- по правам на объекты – находящиеся в собственности или арендованные;

- по степени использования – в резерве, в эксплуатации, в процессе возведения.

Различия в бухгалтерском и налоговом учете ОС

У налогового учета схожие положения. Различия:

- Для бухучета применяется Общероссийский классификатор, для налогового учета – Классификация ОС.

- Налоговый кодекс относит к ОС имущество, стоимость которого более 100 тысяч рублей. В бухучете этот порог 40 тысяч рублей.

- Налоговый учет включает ОС в амортизационную группу в момент документального подтверждения подачи заявки на регистрацию. В бухгалтерском учете подобное не требуется.

Что такое инвентарный объект

Это единица измерения бухгалтерского учета. Инвентарный объект может быть одним предметом (например, стол) или комплексом предметов, объединенных в единое целое и расположенных на одном фундаменте. Комплекс целостный, если каждый предмет выполняет свою функцию только в составе всей конструкции.

Методы оценки основных средств

Оценку ОС проводят для определения стоимости структуры основных средств, их рентабельности. Выделяют несколько методов проведения оценки:

- по первоначальной стоимости – учитываются цены того времени, когда ОС были созданы;

- по восстановительной стоимости – учитывается сумма, которая нужна для замены ОС новыми деталями;

- по ликвидационной стоимости – это ожидаемая сумма после реализации ОС по истечении срока эксплуатации.

Переоценка основных средств

Организация переоценки — это добровольная и необязательная процедура. При необходимости ее проводят каждый год для ОС однородной группы. После переоценки стоимость объектов увеличивается или уменьшается. Если цена изменяется в какую-либо сторону, ее называют восстановительной.

Срок полезного использования

Значимая характеристика для предприятия – срок полезного использования ОС. Это время, когда объект способен приносить прибыль. Существует официальная классификация основных средств, получившая утверждение Правительства Российской Федерации. На основании этой классификации определяют срок полезного использования каждого объекта. Для бухгалтерского учета эта процедура добровольная, для налогового – обязательная.

Износ ОС

Активы предприятия изнашиваются. Износ может быть связан с объективными причинами, например, длительной эксплуатации или с возникновением непредвиденных ситуаций. При износе ОС первоначальная стоимость изменяется, так как средства теряют работоспособность.

Амортизация ОС

После принятия ОС к учету, бухгалтер занимается амортизацией, т.е. регулярным списанием на актуальные расходы части общей цены объекта. Исключение: земельные участки, объекты природопользования. Амортизация на эти ОС не распространяется, так как их свойства и характеристики для потребителей не меняются.

Способы амортизации задаются не для каждого средства, а для всей группы объектов. Например, один и тот же метод для зданий, транспорта. Выбранный метод используют на протяжении всего срока эксплуатации объекта.

Бухпроводки по ОС

Задача бухгалтера – учет поступающих ОС и отображение операций, которые выполняют с ними на предприятии. В рамках бухпроводок учитывают дебет и кредит.

Документы по учету основных средств

Бухгалтерский учет требует ясного оформления документации по использованию основных средств. Все операции отражают в соответствующих формах:

- акт о приеме – передаче основных средств объекта (исключение составляют здания) – ОС-1;

- акт о приеме-передаче здания – ОС-1а;

- акт о поступлении оборудования – ОС-14;

- акт о списании объекта основных средств – ОС-4.

Для каждой операции своя установленная форма.

Как принять объект ОС к учету

Расходы на приобретение и обработку ОС проходят по форме дебета счета 08 «Вложения во внеоборотные активы». Когда объект поступает на баланс в виде основного средства, бухгалтер присуждает ему величину в дебете 01 «Основные средства». Нет четких правил регламента момента перевода объекта в раздел основных средств. Каждая фирма определяет этот этап, главное – своевременно отметить его в политике учета.

ОС поступает на баланс предприятия, когда впервые начинает использоваться, или когда объект полностью готов к работе. Активы, стоимостью менее 40 тысяч рублей, отображают в числе материально-производственных запасов. Такое же правило действует и для налогового учета с минимальным показателем в 100 тысяч рублей.

Как списать ОС

Списание объекта происходит, если он больше не приносит прибыль, или если компания его продала. В этом случае созывается комиссия, в которую входит главбух предприятия. Комиссия изучает объект и подписывает акт о списании. Для этого используют стандартную форму ОС-4 (для транспортных средств – ОС-4а, для однородных групп – ОС-4б) или создают собственный вариант.

В карточку инвентарного объекта вносят запись о выбытии. Этот документ хранится в компании в течение 5 лет.

При списании открывают субсчет, который используют при оформлении всех проводок в этом направлении. Остаточную стоимость, расходы из-за выбытия отражают в дебете 91, выручку от продажи – в кредите 91.

Учет расходов на содержание и ремонт основных средств

Сумму на ремонт (текущий или капитальный) списывают на расходы и учитывают через дебет «затратных» счетов. Это положение характерно для издержек компании на поддержание состояния оборудования, проведения техосмотра.

Для модернизации, реконструкции другая форма учета. Если после затрат улучшаются показатели, которые были установлены изначально, например, длительность полезного использования, то расходы записывают не в текущие затраты, а в изначальную стоимость объекта. Бухгалтер отражает это через счет 08, а после завершения работ списывает на 01.

Работы отмечают в карточке. Для этого разработана форма ОС-6, но компания может использовать собственный вариант. Если объект изменился, можно завести новую карточку и сохранять старую в виде информационного свидетельства.

А чтобы контролировать еще один важный пункт расходов бизнеса – затраты на маркетинг, попробуйте подключиться к Calltouch – системе сквозной аналитики, коллтрекинга и управления рекламой.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Учет основных средств и налог на имущество

Во время налоговых проверок отмечают – достоверно ли компания ведет бухгалтерский учет ОС. Это связано с тем, что сведения об остаточной стоимости основных средств учитывают для начисления налога на имущество, под который попадают недвижимые ОС. Важно исключить возникновение ошибок, так как это может привести к штрафу и накоплению пени.

Заключение

Основные средства организации требуют тщательного бухгалтерского учета. Информацию по их состоянию, эксплуатации, стоимости, характеристикам отображают в стандартных формах или в том, что предприятие разрабатывает для ведения внутренней документации.