Наличие

у игры седловой точки вынуждает обоих

игроков обязательно реализовывать

только одну из чистых стратегий. Но, как

уже отмечалось выше, далеко не каждая

игра ее имеет. В таком случае невозможно

дать какие-либо содержательные

рекомендации по такому вопросу, как

следует поступать участникам однократно

проводимой игры. Однако принципиально

отличной является ситуация, когда игра

становится многократно

повторяющимся процессом. Появляется

возможность реализовать принцип

рандомизации,

т.е. внести в процесс выбора элемент

случайности или фактор вероятности. В

таких условиях применяется принцип

смешанных

стратегий.

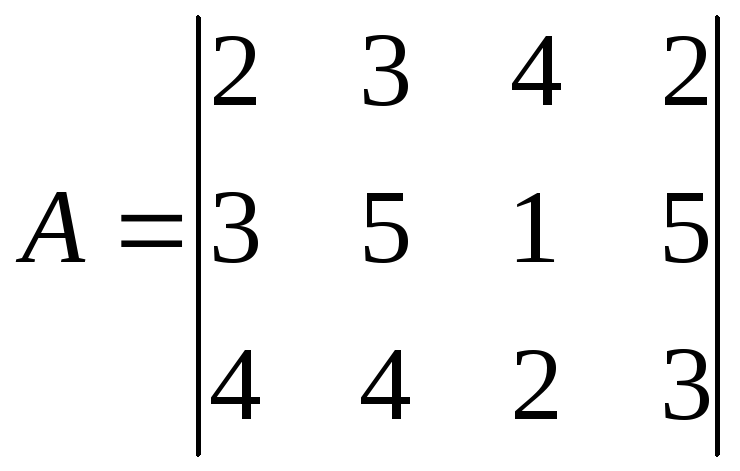

Рассмотрим его на следующем примере.

Предположим,

имеется игра, заданная матрицей:![]()

.

.

Для

нее αmax=2,

βmin=4,

т.е. игра не имеет седловой точки.

Предположим, что игроки сыграли 10 игровых

циклов, причем игрок А использовал за

этот период чистые стратегии: первую —

3 раза, вторую — 5 раз, третью -2 раза. Второй

игрок В за этот же период использовал

свои чистые стратегии: первую – 2 раза,

вторую -3 раза, третью – 1 раз, четвертую

– 4 раза. В таком случае говорят, что

игроки использовали смешанные стратегии,

которые записываются в виде вектор-строки

(в принятых обозначениях):

смешанная

стратегия первого игрока — ![]() ,

,

смешанная

стратегия второго игрока — ![]() .

.

Смешанной

стратегией игрока (например, А )в игре

с матрицей ![]() называется

называется

упорядоченный набор действительных

чисел ui

(i=1…m),

удовлетворяющих условиям

ui

> 0,

![]() .

.

Числа,

составляющие вектор-строку смешанной

стратегии, интерпретируются как

относительные частоты или вероятности

применения игроком соответствующей

чистой стратегии. Аналогично для игрока

В смешанная стратегия будет записана

так:

zj

> 0,

j=1…n,

![]() .

.

К

поиску решения игры в смешанных

стратегиях, так же как и при наличии

седловой точки, могут быть применены

критерии максимина-минимакса. В

соответствии с ними игрок А будет

выбирать свою смешанную стратегию таким

образом, чтобы максимизировать наименьший

средний выигрыш, а игрок В – минимизировать

свой максимальный проигрыш. Если u*

— оптимальная смешанная стратегия

первого игрока, а z*

— оптимальная

смешанная стратегия второго игрока, то

число

![]() (26)

(26)

является

ценой игры.

С точки зрения математической статистики,

это средневзвешенное (или, точнее,

математическое ожидание) матрицы игры

за все игровые циклы.

Т

е о р е м а 1. Для

любой матричной игры в смешанных

стратегиях действительно соотношение:

![]() ,

,

т.е.

цена игры не

менее максимина, но и не более минимакса.

Определение

оптимальных стратегий и цены игры и

составляет сущность процесса нахождения

решения игры.

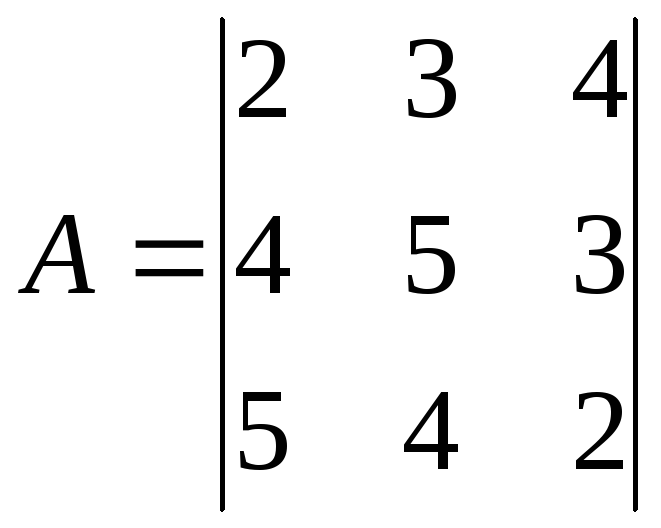

З а д а ч а 16.

Рассчитать цену игры, заданную матрицей

,

,

из

предположения, что игроки имеют

оптимальные смешанные стратегии u*=(0,3;

0,3; 0,4), z*=(

0,2; 0,5; 0,3).

Р

е ш е н и е . Определим максимин и минимакс

игры. Для этого выпишем вектор-строку

минимальных выигрышей игрока А и

максимальных проигрышей игрока В: α=(2;

3; 2), β=(5; 5; 4).

Тогда максимин равен

αmax

=3, минимакс

равен βmin=4.

Следовательно, цена игры будет находиться

между числами 3 и 4. Рассчитаем ее,

воспользовавшись выражением ( 26 ).

![]() .

.

Получили

ответ – цена игры равна 3,63, что

соответствует теоретическим представлениям.

Справедлива

фундаментальная теорема Дж.Неймана,

которую приведем без доказательства.

Т

е о р е м а 2 (основная теорема матричных

игр). Любая

матричная игра имеет решение в смешанных

стратегиях.

Значение

и нетривиальность теоремы обусловлены

тем, что в общем случае матричные игры

в чистых стратегиях решения не имеют.

Т

е о р е м а 3. Для

того, чтобы число v

было ценой игры, а u*

и z*

—

оптимальными стратегиями, необходимо

и достаточно выполнение неравенства:

![]() ;

;

(j=1…n);

![]() ;

;

(i=1…m).

Эта

теорема определяет, что, соблюдая

оптимальные смешанные стратегии, первый

игрок может выиграть не менее цены игры,

а второй игрок имеет шанс проиграть не

более цены игры.

Т

е о р е м а 4. Если

один из игроков применяет оптимальную

смешанную стратегию, то его выигрыш

(или проигрыш второго) равен цене игры

v

независимо от того, с какими частотами

будет применять второй игрок стратегии,

вошедшие в оптимальную (в том числе и

чистые стратегии).

Она

важна тем, что позволяет выработать

методику решения игры для игр 2×2,

2×n,

m×2.

Рассмотрим

возможность приложения приведенных

выше теорем для решения парной игры

типа 2×2

аналитическим методом.

З а д а ч а 17. Найти

решение игры, заданной матрицей

![]() .

.

Р

е ш е н и е. В данной задаче имеем две

стратегии первого игрока, т.е. m=2,

и две стратегии

второго игрока, т.е. n=2.

Прежде всего проверим, возможность

наличия седловой точки в данной игре.

Для этого выпишем минимальные выигрыши

первого игрока по двум чистым стратегиям

(по строкам) α=(2;

4) и максимальные

проигрыши второго игрока также по его

двум чистым стратегиям (по столбцам)

β=(6; 5).

Из этих векторов выпишем макcимин

для первого игрока αmax=4,

минимакс

для второго игрока βmin=5.

Так как они не равны, то решение следует

искать в смешанных стратегиях, а цена

игры должна быть в пределах ![]()

.

Предположим,

что для игрока А стратегия задается

вектором u=(u1;

u2),

а для игрока

В – вектором z=(z1;

z2).

Тогда, на

основании теоремы 4, при применении

игроком В чистой стратегии z1

или z2

игрок А получит средний выигрыш, равный

цене игры v

, т.е.

![]() (при

(при

стратегии z1),

![]() (при

(при

стратегии z2).

Помимо

двух записанных уравнений относительно

u1*

и u2*

добавим

уравнение, связывающее их как частоты:

![]() .

.

Решая

полученную систему трех уравнений с

тремя неизвестными, находим

![]() ;

;

![]()

; ![]() .

.

Найдем

теперь оптимальную стратегию для игрока

В. В отношении его можно составить

следующую систему уравнений:

![]() (при

(при

стратегии u1),

![]() (при

(при

стратегии u2),

![]() .

.

Здесь

имеются три уравнения, а неизвестных

два, т.е. одно из уравнений уже лишнее.

Решая систему, получаем

![]() ;

;

![]() .

.

Следовательно,

решением задачи будут смешанные стратегии

при цене игры:

![]() ;

;

![]() ;

;

![]() .

.

Результаты

полностью согласуются с теоретическими

предпосылками.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Решение матричной игры в смешанных стратегиях

Краткая теория

Для игры без седловой точки оптимальные стратегии игроков

находятся в области смешанных стратегий. Смешанной стратегией игрока

называют вектор

,

компоненты которого удовлетворяют условиям

Смешанной стратегией игрока

называют вектор

где

и

– вероятности, с которыми игроки

и

выбирают свои чистые стратегии

и

.

При использовании смешанных стратегий игра приобретает случайный характер,

случайной становится и величина выигрыша игрока

(проигрыша игрока

).

Эта величина является функцией смешанных стратегий

и

и определяется по формуле:

Функцию

называют платежной или функцией выигрыша.

Смешанные стратегии

и

называются оптимальными, если они образуют

седловую точку для платежной функции

,

то есть удовлетворяют неравенству

.

Пользуются и другим определением оптимальных смешанных стратегий; стратегии

и

называют оптимальными, если

Величину

называют ценой игры.

Поиск оптимальных стратегий начинают с

упрощения платежной матрицы. Если в платежной матрице элементы

-й

строки не меньше соответствующих элементов

-й

строки, то есть

,

то говорят, что стратегия

доминирует над стратегией

.

Аналогично, если элементы

-го

столбца не превосходят элементы

-го

столбца, то есть

,

то говорят, что стратегия

доминирует над стратегией

.

Частным случаем доминирования является дублирование стратегий, когда

или

.

Исключение из платежной матрицы заведомо доминируемых стратегий (ими игрокам

пользоваться заведомо невыгодно) позволяет уменьшить ее размерность, а это

упрощает решение игры. Вероятность применения доминируемых стратегий равна

нулю.

Оптимальные смешанные стратегии

в игре с платежной матрицей

и ценой

остаются оптимальными и для игры с платежной

матрицей

(где

)

и ценой

.

На этом основании платежную матрицу можно всегда преобразовать так, что ее

элементы будут целыми неотрицательными числами, а это упрощает расчеты.

Решение матричной игры сведением к

задаче линейного программирования

Пусть имеем игру размерности

с матрицей:

Обозначим через

оптимальные смешанные стратегии игроков

к

.

Стратегия

игрока

гарантирует ему выигрыш не меньше

,

независимо от выбора стратегии

,

игроком

.

Это можно записать так:

где

.

Аналогично стратегия

игрока

гарантирует ему проигрыш не больше

,

независимо от выбора стратегии

,

игроком

,

т. е.:

где

.

Поскольку элементы платежной матрицы на

основании всегда можно сделать

положительными, то и цена игры

(оптимальные смешанные стратегии

и

соответственно игроков

и

в матричной игре

с ценой

будут оптимальными и в матричной игре

с ценой

,

где

).

Преобразуем системы неравенств, разделив обе части

каждого неравенства на положительное число

,

и введем новые обозначения

;

.

Получим:

где:

и

где

Так как игрок А стремится максимизировать цену игры

,

то обратная величина

будет минимизироваться, поэтому оптимальная

стратегия игрока А определится из задачи линейного программирования следующего

вида:

найти минимальное значение функции

при

ограничениях (1) и (2).

Оптимальная смешанная стратегия игрока

определится решением задачи следующего вида:

найти максимальное значение функции

при

ограничениях (3) и (4).

Решив пару двойственных задач графическим (для

случая двух переменных) или симплексным методом, далее определим:

Поскольку задачи (1)(2) и (3)(4) образуют пару

симметричных двойственных задач линейного программирования, нет необходимости

решать обе задачи. Получив решение одной из них, достаточно воспользоваться

соответствием между переменными в канонических записях задач.

и из строки целевой функции последней

симплекс-таблицы, содержащей компоненты оптимального вектора, выписать значения

компонент оптимального вектора двойственной задачи.

При поиске оптимальных стратегий в

матричных играх размерностей

и

целесообразно

использовать графический метод решения ЗЛП и свойства оптимальных планов пары

двойственных задач: если в оптимальном плане задачи переменная положительна, то

соответствующее ограничение двойственной задачи ее оптимальным планом

обращается в равенство; если оптимальным планом задачи ограничение обращается в

строгое неравенство, то в оптимальном плане двойственной задачи соответствующая

переменная равна нулю.

Пример решения задачи

Задача

Отрасли

и

осуществляют капитальные вложения в четыре

объекта. С учетом особенностей вкладов и местных условий прибыль отрасли

в зависимости от объема финансирования

выражается элементами платежной матрицы

. Для упрощения

задачи принять, что убыток отрасли

равен прибыли отрасли

. Найти

оптимальные стратегии отраслей.

Требуется:

1)

свести исходные данные в таблицу и найти решение матричной игры в чистых

стратегиях, если оно существует (противном случае см. следующий пункт 2);

2)

упростить платежную матрицу;

3)

составить пару взаимно двойственных задач, эквивалентную данной матричной игре;

4)

найти оптимальное решение прямой задачи (для отрасли

)

симплекс-методом;

5)

используя соответствие переменных, выписать оптимальное решение двойственной

задачи (для отрасли

.

6)

используя соотношение между оптимальными решениями пары двойственных задач,

оптимальными стратегиями и ценой игры, найти решение в смешанных стратегиях;

7)

дать рекомендации по каждой отрасли.

Решение

1)

Сведем исходные данные в таблицу:

Так

как

, то седловая

точка отсутствует, и оптимальное решение следует искать в смешанных стратегиях

игроков:

и

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

2)

Упростим платежную матрицу, отбросив стратегии, заведомо невыгодные или

дублирующие.

2-я

стратегия (2-й столбец) является невыгодной для игрока

– элементы 2-го столбца не меньше элементов

3-го.

4-я

стратегия (4-й столбец) является невыгодной для игрока

– элементы 4-го столбца не меньше элементов

3-го.

2-я

стратегия (2-я строка) является невыгодной для игрока

– элементы 2-й строки не больше элементов 1-й

4-я

стратегия (4-я строка) является невыгодной для игрока

– элементы 4-й строки не больше элементов 1-й

Получили

матрицу размером 2х2

3) Составим пару взаимно двойственных задач, эквивалентных

данной матричной игре.

Так

как платёжная матрица содержит отрицательные числа, то лучше перейти к новой

матрице с неотрицательными элементами; для этого к элементам платёжной матрицы

достаточно добавить соответствующее положительное число, в данном случае 2.

Решение игры при этом не изменится, а цена игры увеличится на 2. Платёжная матрица примет вид:

Обозначив

и

,

составим две взаимно двойственные задачи

линейного программирования:

4)

Найдем оптимальное решение задачи для отрасли

симплекс-методом.

На другой странице сайта есть задача, решенная симплекс-методом очень подробно, а в этом примере, для краткости, из расчетов приведены только симплексные таблицы.

Приведем

задачу к каноническому виду.

Заполняем

симплексную таблицу 0-й итерации.

Получаем таблицу 1-й итерации:

Получаем таблицу 2-й итерации:

В

индексной строке все члены неотрицательные, поэтому получено следующее решение

задачи линейного программирования (выписываем из столбца свободных членов):

5)

Соответствие между переменными исходной и двойственной задачи:

На

основании симплексной таблицы получено следующее решение 1-й задачи:

6)

Найдем решение игры в смешанных стратегиях.

Цена

игры:

Находим

оптимальную стратегию

Учтем,

что 2-я и 4-я строка матрицы были отброшенные, как невыгодные для игрока

:

Находим

оптимальную стратегию

Учтем,

что 2-й и 4-й столбец матрицы были отброшенные, как невыгодные для игрока

:

Цена

игры

7) Дадим рекомендации по каждой отрасли.

Отрасли

необходимо вложить 37,5% средств в 1-й объект и 62,5% средств во 3-й

объект. Во 2-й и 4-й объект капитальные вложения осуществлять невыгодно.

Отрасли

необходимо вложить 25% средств в 1-й объект и 75% средств во 3-й

объект. Во 2-й и 4-й объект капитальные вложения осуществлять невыгодно.

Если матричная игра содержит седловую точку, то ее решение находится по принципу минимакса. Если же платежная матрица не имеет седловых точек, то применение минимаксных стратегий каждым из игроков показывает, что игрок I обеспечит себе выигрыш не меньше a, а игрок II обеспечит себе проигрыш не больше b. Так как a < b, то игрок I стремится увеличить выигрыш, а игрок II уменьшить проигрыш. Если информация о действиях противной стороны будет отсутствовать, то игроки будут многократно применять чистые стратегии случайным образом с определенной вероятностью. Такая стратегия в теории игр называется смешанной стратегией. Смешанная стратегия игрока — это полный набор его чистых стратегий при многократном повторении игры в одних и тех же условиях с заданными вероятностями. Для применения смешанных стратегий должны быть следующие условия:

1) в игре отсутствует седловая точка;

2) игроками используется случайная смесь чистых стратегий с соответствующими вероятностями;

3) игра многократно повторяется в одних и тех же условиях;

4) при каждом из ходов один игрок не информирован о выборе стратегии другим игроком;

5) допускается осреднение результатов игр.

Основная теорема теории игр Дж. фон Неймана: Любая парная конечная игра с нулевой суммой имеет, по крайней мере, одно решение, возможно среди смешанных стратегий.

Отсюда следует, что каждая конечная игра имеет цену, которую обозначим через g, средний выигрыш, приходящийся на одну партию, удовлетворяющий условию a £ g £ b. Каждый игрок при многократном повторении игры, придерживаясь смешанных стратегий, получает более выгодный для себя результат. Оптимальное решение игры в смешанных стратегиях обладает следующим свойством: каждый из игроков не заинтересован в отходе от своей оптимальной смешанной стратегии, если его противник применяет оптимальную смешанную стратегию, так как это ему невыгодно.

Чистые стратегии игроков в их оптимальных смешанных стратегиях называются Активными.

Теорема об активных стратегиях. Применение оптимальной смешанной стратегии обеспечивает игроку максимальный средний выигрыш (или минимальный средний проигрыш), равный цене игры G, независимо от того, какие действия предпринимает другой игрок, если только он не выходит за пределы своих активных стратегий.

Смешанные стратегии игроков S1 и S2 обозначим соответственно A1 , A2 , … Am и B1 , B2 , B3 … Bn, а вероятности их использования через pA = (p1, p2, …, pm) и qB = (q1, q2, …, qn), где pi ³ 0, qj ³ 0, при этом ![]() .

.

Тогда смешанная стратегия игрока I — SI, состоящая из стратегий A1, A2, …, Am, имеет вид:

![]() .

.

Соответственно для игрока II:

![]() .

.

Зная матрицу А для игрока I можно определить средний выигрыш (математическое ожидание) ![]() :

:

![]() ,

,

Игрок I, применяя свои смешанные стратегии, стремится увеличить свой средний выигрыш, достигая

![]() .

.

Игрок II добивается:

![]() .

.

Обозначим через ![]() и

и ![]() векторы, соответствующие оптимальным смешанным стратегиям игроков I и II, при которых выполняется равенство:

векторы, соответствующие оптимальным смешанным стратегиям игроков I и II, при которых выполняется равенство:

![]() .

.

При этом выполняется условие:

![]()

Решить игру — это означает найти цену игры и оптимальные стратегии.

Рассмотрим наиболее простой случай конечной игры 2 ´ 2 без седловой точки с матрицами:

![]() ,

,

С платежной матрицей

.

.

Требуется найти оптимальные смешанные стратегии игроков ![]() ,

, ![]() и цену игры g.

и цену игры g.

Каковы бы ни были действия противника, выигрыш будет равен цене игры g. Это означает, что если игрок I придерживается своей оптимальной стратегии ![]() , то игроку II нет смысла отступать от своей оптимальной стратегии

, то игроку II нет смысла отступать от своей оптимальной стратегии ![]() .

.

В игре 2 ´ 2, не имеющей седловой точки, обе стратегии являются активными.

Для игрока I имеем систему уравнений:

Для игрока II аналогично:

Если g ¹ 0 и игроки имеют только смешанные оптимальные стратегии, то определитель матрицы не равен нулю, следовательно, эти системы имеют единственное решение.

Решая систему уравнений (10) и (11) находим оптимальные ешения![]() ,

, ![]() и g:

и g:

![]()

Пример: Дана платежная матрица:

![]()

Найти решение.

Решение. Так как a = 3, b = 5, то a ¹ b, то и матрица игра не имеет седловой точки. Следовательно, решение ищем в смешанных стратегиях. Запишем системы уравнений:

Для игрока I:

Для игрока II:

Решив эти системы находим:

![]()

Следовательно оптимальные стратегии игроков имеют вид:

![]() ,

,

| < Предыдущая | Следующая > |

|---|

Теория игр. Матричные игры. Онлайн калькулятор

С помощю этого онлайн калькулятора можно решить задачу теории игр. Для решения задачи теории игр задайте количество строк и количество столбцов матрицы. Затем введите данные в ячейки и нажимайте на кнопку «Вычислить». Теоретическую часть смотрите ниже.

Теория игр − теоретическая часть

Бывают ситуации, в которых сталкиваются интересы двух и более сторон. При этом эффективность принимаемого решения одной стороны зависит от действий другой стороны. Такие ситуации называются конфликтными. Конфликтная ситуация называется антагонистической, если увеличение выигрыша одной стороны на определенную величину приводит к уменьшению выигрыша другой стороны на такую же величину. Математическая модель таких ситуаций описывается матричной игрой. Участники игры (т.е. лица, принимающие решение) называются игроками. Принятие игроком того или иного решения в процессе игры и его реализация называется ходом. Ходы могут быть личными (т.е. сознательными) и случайными. Стратегия игрока − осознанный выбор одного из множества вариантов его действий. Стратегия называется чистой, если выбор игрока неизменен от партии к партии. У первого игрока есть m чистых стратегий, а у второго игрока n чистых стратегий. Если множество стратегий игроков конечный, то игра называется конечной, а если хотя бы у одного игрока множество стратегий бесконечно, то игра называется бесконечной. Стратегия игрока называется оптимальной, если она обеспечивает данному игроку (при многократном повторении) максимально возможный средний выигрыш или минимально возможный средний проигрыш.

Игры, в которых учавствуют 2 игрока, называются парными, а игры с большим числом участников − множественными. Если в парной игре выигрыш одной стороны точностью совпадает с проигрышем другой стороны, то игра называется игрой с нулевой суммой.

В зависимости от вида функций выигрышей, игры бывают матричные, биматричные, непрерывные, выпуклые и др.

Рассмотрим матричную игру двух участников с нулевой суммой и конечным числом возможных ходов.

Решение матричной игры в чистых стратегиях

Пусть игроки A и B распологают конечным числом возможных действий (чистых стратегий). Обозначим их через  и

и  , соответственно. Игрок A может выбрать чистую стратегию

, соответственно. Игрок A может выбрать чистую стратегию  . В ответ на этот выбор, игрок B может выбрать чистую стратегию

. В ответ на этот выбор, игрок B может выбрать чистую стратегию  . Выбор стратегии

. Выбор стратегии  первого игрока и ответный выбор стратегии

первого игрока и ответный выбор стратегии  игрока B единственным образом определяет результат aij выигрыш игрока A или проигрыш игрока B.

игрока B единственным образом определяет результат aij выигрыш игрока A или проигрыш игрока B.

Таким образом игра с нулевой суммой однозначно определяется матрицей

которая называется платежной матрицей или матрицей выигрышей. Строки матрицы (1) определяют стратегии первого игрока (), а столбцы соответствуют стратегиям второго игрока ().

Игра проходит партиями. Партия начинается с первого игрока. Он выбирает некоторую строку i матрицы. В ответ на это второй игрок выбирает некоторый столбец j. На этом заканчивается партия и второй игрок платит первому сумму aij, если aij>0 или первый игрок платит сумму aij второму игроку, если aij<0. Цель каждого игрока − выиграть как можно большую (или проиграть как можно меньшую) сумму в результате большого числа партий.

Чтобы определить наилучшие стратегии игроков, мы предполагаем, что участники разумны, т.е. делают все, чтобы добится наилучшего результата для себя. Методом логических рассуждений найдем наилучшую стратегию игрока A. Для этого проанализируем по шагам все его стратегии. Выбирая стратегию Ai (строка i) игрок A должен рассчитывать, что игрок B должен ответить такой стратегией Bj (столбец j), чтобы выигрыш первого игрока был бы минимальным. Поэтому найдем для каждой строки минимальное число:

Зная для каждой строки число αi (i=1,2,…m) игрок A должен выбрать ту стратегию, при котором его выигрыш будет максимальным:

Величина α называется минимальным гарантированным выигрышем, к которому может достигнуть игрок A, при любых стратегиях игрока B. α называется нижней ценой игры или максимином.

Рассмотрим, теперь, игру со стороны игрока B. Игрок B заинтересован уменьшить свой проигрыш (или минимизировать выигрыш игрока A. Поэтому для каждого столбца он оценивает свой максимальный проигрыш в связи с тем, какую стратегию i выберет игрок A:

Зная для каждого столбца число βj (j=1,2,…n), игрок B должен выбирать ту стратегию, при котором его проигрыш будет минимальным:

Величину β называют верхней ценой игры или максимином, к которому может достигнуть игрок A, при любых стратегиях игрока B. α называется нижней ценой игры или максимином. Она показывает максимальный проигрыш, которого может достигать игрок B при любых стратегиях игрока A.

Теорема 1. В матричной игре нижняя цена игры не превосходит верхней цены, т.е. α ≤ β.

Действительно:

Если для чистых стратегий Ak и Bl игроков A и B имеет место равенство α = β, то пару чистых стратегий (Ak,Bl) называют седловой точкой матричной игры а γ=α = β чистой ценой игры. Элемент akl называют седловым элементом платежной матрицы.

Заметим, что отклонение игрока A от максимальной стратегии Ak ведет к уменьшению его выигрыша, а отклонение игрока B от минимальной стратегии Bl ведет к увеличению его проигрыша. Поэтому Ak и Bl являются оптимальными чистыми стратегиями игроков A и B, соответственно.

Тройку (Ak, Bl, γ) называют решением матричной игры. Если игра имеет седловую точку, то говорят, что она решается в чистых стратегиях.

Решение матричной игры в смешанных стратегиях

Если матричная игра не имеет седловой точки, то α ≠ β, и, Теорему 1, получим: α < β. Получается, что применение минимаксных стратегий приводит к тому, что выигрыш игрока A не больше α, а проигрыш игрока B не больше β. В этом случае решение матричных игр находят в смешанных стратегиях.

Смешанной стратегией игрока A называется вектор  , где

, где

pi− вероятность, с которой игрок A выбирает свою чистую стратегию Ai.

Смешанной стратегией игрока B называется вектор  , где

, где

qj− вероятность, с которой игрок B выбирает свою чистую стратегию Bj.

Замемим, что чистые стратегии являются частным случаем смешанных стратегий. Если, например игрок A выбрал чистую стратегию A3, то это означает, что вероятность ее выбора равна 1, т.е.  . Средняя величина выигрыша игрока A (или проигрыша игрока B) определяется по формуле математического ожидания:

. Средняя величина выигрыша игрока A (или проигрыша игрока B) определяется по формуле математического ожидания:

Функция M(p,q) называется платежной функцией матричной игры с матрицей . Смешанные стратегии p* и q* называются оптимальными, если они образуют седловую точку для платежной функции M(p,q), т.е.

. Смешанные стратегии p* и q* называются оптимальными, если они образуют седловую точку для платежной функции M(p,q), т.е.

Значение платежной функции при оптимальных смешанных стратегиях p* и q* называют ценой игры:

Теорема 2 (Основная теорема теории матричных игр). В любой матричной игре у игроков есть оптимальные смешанные стратегии.

Доказательство. Пусть игра имеет платежную матрицу

где все элементы положительны.

Пусть и − смешанные стратегии игроков A и B , соотвестстенно.

Математическое ожидание выигрыша игрока A равна:

При любом выборе игроками своих смешанных стратегий p и q, математическое ожидание будет положительным, так как все элементы aij платежной матрицы положительны, pi неотрицательные числа и среди них есть хотя бы одно положительное число, qj неотрицательные числа и среди них есть хотя бы одно положительное число.

Нижняя цена игры

так как aij >0, i=1,2,…m, j=1,2,…n. Поскольку α>0 и γ не может быть меньше нижней цены игры, то γ ≥ α, а так как α>0, то γ >0.

Пусть игрок A выбирает такую стратегию p, что математическое ожидание его выигрыша независимо от того, какую стратегию выбирает игрок B было не меньше некоторой величины γ:

где pi >0, i=1,2,…m,  . Каждая строка в системе линейных неравенств (3) соотвесттвует определенной стратегии игрока B.

. Каждая строка в системе линейных неравенств (3) соотвесттвует определенной стратегии игрока B.

Преобразуем систему нерравенств (3), введя новые обозначения:

Разделим все неравенства системы (3) на положительное число γ. Тогда имеем:

yi >0, i=1,2,…m.

При этом

Цель игрока A − максимизировать свой гарантированный выигрыш γ или минимизировать величину

Таким образом, приходим к следующей задаче линейного программирования:

Сделав аналогичные рассуждения с позиции игрока B, получим следующую задачу линейного программирования:

Покажем, что задачи линейного программирования (4) и (5) имеют допустимые решения. Так как aij >0, то можно подобрать достаточно большие положительные числа yi, i=1,2,…m так, чтобы выполнялись неравенства (4b). Значит задача линейного программирования (4) имеет допустимое решение.

Допустимое решение задачи линейного программирования (5) является нулевой вектор. Таким образом, пары двойственных задач линейного программирования (4) и (5) имеют допустимые решения. Тогда, согласно теории двойственных задач линейного программирования, обе эти задачи имеют оптимальные планы  ,

,  , при этом оптимальные значения целевых функций данных задач равны:

, при этом оптимальные значения целевых функций данных задач равны:

Цена игры равна:

Найдем оптимальные смешанные стратегии игроков:

Тогда

Пара  образует седловую точку данной матричной игры в смешанных стратегиях.

образует седловую точку данной матричной игры в смешанных стратегиях.

Если в матрице есть отрицательные элементы или нули, то можно сделать матрицу положительным, добавив к каждому элементу матрицы достаточно большое положительное число r. Тогда получим следующую матрицу A’(aij+r).

Математическое ожидание выигрыша игрока A с платежной матрицей A(aij):

Математическое ожидание игрока A с платежной матрицей A’(aij+r):

Тогда

Игра с платежной матрицей A’ имеет седловую точку в смешанных стратегиях:

Следовательно, игра с платежной матрицей A также имеет седловую точку в смешанных стратегиях а цена игры с платежной матрицей A равна:

Для рассмотрения численного примера матричной игры, введите в калькуляторе в начале страницы элементы матрицы и нажмите на кнопку вычислить. Онлайн калькулятор выдаст подробное рашение задачи.