Основные понятия: авансированный капитал, издержки производства, краткосрочный и долговременный периоды

Чтобы начать любое производство, нужно первоначально авансировать капитал, а потом его расходовать.

Первоначально авансированный капитал — расходы на приобретение постоянных ресурсов (покупку зданий, сооружений, оборудования) и переменных ресурсов (сырья, материалов, рабочей силы, в том числе и менеджеров, и маркетологов, коммунальное обслуживание и т.д.) с целью организации какого-то дела и получения прибыли.

Таким образом, авансированный капитал равен сумме постоянного и переменного капиталов.

Если мы живем по понятиям, то ясно: если крупное производство, то и первоначально авансированный капитал должен быть крупным, если мелкое (табачная палатка) — то и капитал <с гулькин нос>, т.е. маленький. Следовательно, одно дело — организовать выпуск книг или пирожков, совсем другое — компьютеров. Но и в том, и другом случае требуется первоначально авансированный капитал. Предположим, что все приобрели, чтобы начать производство. Остается врубить рукоятку и сказать крылатую фразу первого космонавта Советского Союза (12 апреля 1961 г.) Юрия Гагарина: <Поехали!> Как только начинается производство, или, как говорится, закрутится машина, капитал превращается в издержки производства.

Издержки производства — это расходы фирм, связанные с производством и реализацией продукта, в определенный период времени (обычно за месяц, квартал, год).

Отсюда все очень просто: издержки — это расчетная величина, зависимая от первоначального капитала. Поэтому издержки производства отличаются от авансированного капитала.

Издержки производства всегда меньше, чем авансированный капитал.

В издержки производства включается не вся стоимость зданий, станков, оборудования и т.д., а только стоимость изношенной их части в виде амортизационных отчислений, которые в дальнейшем пойдут на их возмещение. В авансированный же капитал включается вся стоимость станков, оборудования зданий и т.д.

Авансированный капитал всегда больше, чем издержки производства.

Издержки производства подобно авансированному капиталу делятся на постоянные и переменные, а также общие, средние и предельные. Анализ издержек производства должен происходить с учетом фактора времени. Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Краткосрочный период (short-run). Этот период времени — слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы или производственные мощности.

В этом периоде постоянные ресурсы остаются неизменными, а переменные ресурсы могут измениться за счет количества переменных ресурсов — сырья и дополнительной рабочей силы вследствие удлинения рабочего дня. Таким образом, в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества переменных ресурсов с фиксированными постоянными мощностями. Таким образом, краткосрочный период — это отрезок времени, в течение которого постоянные ресурсы, или факторы, остаются неизменными, а переменные могут изменяться не только за счет цен, но и за счет количества.

Долговременный период (long-run). Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

В этом периоде все ресурсы являются переменными.

Таким образом, краткосрочный период представляет собой период фиксированных мощностей, а долговременный период — период изменяющихся мощностей.

Теперь перейдем к анализу издержек производства в краткосрочном периоде.

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

Постоянные издержки (fixed cost, FC) — издержки, которые не зависят от объема производства. Они всегда будут иметь место, даже если фирма ничего не производит. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 15.1). Она обозначается линией FC.

Переменные (variable cost, VC) — издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и тому подобные ресурсы. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства. Графически они изображаются в виде восходящей кривой (см. рис. 15.1), обозначаемой линией VC.

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Рис.

15.1.

График постоянных, переменных и валовых издержек

Общие, или валовые, издержки (total cost, TC) — издержки в целом при данном объеме производства. Они равны сумме постоянных и переменных издержек:  .

.

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки (см. рис. 15.1). Она обозначается линией ТС.

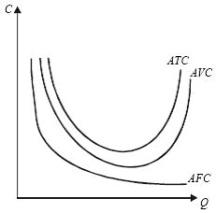

Средние общие (average total cost, АТС, иногда называют АС) — это издержки в расчете на единицу продукции, т. е. общие издержки (ТС), деленные на количество произведенной продукции  .

.

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС (см. рис. 15.2).

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

Рис.

15.2.

Кривые средних издержек

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки (AFC) равны отношению постоянных издержек (FC) к выпуску продукции  . Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ):

. Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ):

Средние общие издержки — сумма средних постоянных и переменных издержек, т.е.:

, или

, или

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи.

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

Предельные, или маржинальные, издержки (marginal cost, МС) — издержки, связанные с производством дополнительной единицы продукции.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, т.е.:

Предельные издержки (МС) равны приросту переменных издержек ( ) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. Графически кривая предельных издержек представляет собой восходящую линию МС, пересекающуюся в точке Б с кривой средних общих издержек АТС и точке В с кривой средних переменных издержек AVC (см. рис. 15.3). Сравнение средних переменных и предельных издержек производства — важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход.

Рис.

15.3.

Кривая предельных издержек (МС)

Из рис. 15.3 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек (AVC) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек (AFC), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции. Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

Постоянные, переменные, общие (валовые) издержки

Рост

объемов производства фирмы, как правило,

влечет за собой рост издержек. Но так

как ни одно производство не может

развиваться бесконечно, поэтому издержки

являются очень важным параметром в

определении оптимальных размеров

предприятия. С этой целью применяется

разделение издержек на постоянные и

переменные.

Постоянные

издержки –

затраты фирмы, которые она несет вне

зависимости от объема своей производственной

деятельности. К

ним относятся: плата за аренду помещений,

затраты на оборудование, амортизация,

налоги на имущество, займы, оплата труда

управленческого и административного

аппарата.

Переменные

издержки –

затраты фирмы, которые зависят от

величины производства продукции. К

ним относят: затраты на сырье, рекламу,

оплату наемных рабочих, транспортные

услуги, налог на добавленную стоимость

и др. При расширении производства

переменные издержки увеличиваются, а

при сокращении – снижаются.

Деление

издержек на постоянные и переменные

условно и приемлемо только для короткого

периода, в течение которого ряд факторов

производства неизменен. В долгосрочном

периоде все издержки становятся

переменными.

Валовые

издержки –

это сумма постоянных и переменных

издержек. Они

представляют собой денежные расходы

фирмы на производство продукции. Связь

и взаимозависимость постоянных и

переменных издержек в составе общих

можно выразить математически (формула

18.2) и графически (рис. 18.2).

|

FC+ |

(18.2) |

где

FC– постоянные издержки; VC– переменные

издержки; TC– общие издержки.

Рис.

18.2. Общие издержки фирмы

C – издержки

фирмы; Q – количество выпускаемой

продукции; FG – постоянные издержки; VG

– переменные издержки; TG – валовые

(общие) издержки.

Средние издержки

Средние

издержки –

это валовые издержки, приходящиеся на

единицу продукции.

Средние

издержки можно рассчитывать на уровне

и постоянных, и переменных издержек,

поэтому все три разновидности средних

издержек принято называть семейством

средних издержек.

|

|

(18.3) |

где

ATC– средние общие издержки; AFC– средние

постоянные издержки; AVC– средние

переменные издержки; Q– количество

выпускаемой продукции.

С

ними можно произвести те же самые

преобразования, что и с постоянными и

переменными:

|

ATC |

(18.4) |

Взаимосвязь

средних издержек можно изобразить на

графике (рис. 18.3).

18.3.

Средние издержки фирмы

С

– издержки фирмы; Q – количество

выпускаемой продукции.

Предельная фирма

Для

предпринимателя важно знать, как его

средние общие издержки atc соотносятся

с рыночной avc ценой. При этом возможны

три ситуации, когда рыночные цены:

-

ниже

издержек; -

выше

издержек; -

равны

издержкам.

В

ситуации а) фирма будет вынуждена

покинуть рынок. Как следствие, при

неизменности спроса цены поднимутся и

наступит ситуация c).

В

ситуации b) фирма будет получать высокий

доход и к ней присоединятся другие

фирмы. В результате предложение превысит

спрос и цены упадут до c).

В

ситуации c) минимальное значение средних

общих издержек совпадает с рыночной

ценой, т. е. только покрывает ее. Казалось

бы, здесь нет стимула – прибыли и фирма

должна будет покинуть рынок. Но это не

так. Дело в том, что предприниматели в

свои издержки включают не только

постоянные и переменные, но и альтернативные

издержки. Поэтому в данной ситуации

есть прибыль, но нет сверхприбыли из-за

превышения спроса над предложением.

Ситуация c) является самой типичной на

рынке, а фирму, попавшую в нее, принято

называть предельной фирмой.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

10.06.201516.28 Mб37mathematics.pdf

- #

- #

- #

- #

- #

- #

- #

- #

10.06.20158.84 Mб14Modern Database Management (10th Edition).pdf

- #

- #

Издержки производства – расходы, сопутствующие созданию продукции. Фактически это оплата за различные производственные факторы. Издержки напрямую влияют как на стоимость, так и на себестоимость продукции.

Как калькулировать себестоимость продукции?

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.

Подробнее о методах калькулирования

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.

Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты. К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Общие издержки

Общие (они же валовые) издержки (ОИ) – это траты на текущий период, которые нужны для изготовления основного продукта предприятия. Они включают в себя расходы на все производственные факторы. Размер ОИ будет зависеть от следующих факторов:

- Количества выпускаемой продукции.

- Рыночной стоимости применяемых ресурсов.

В самом начале работы предприятия (на момент его запуска) размер общих издержек составляет ноль.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества. Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу.

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным. Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Отображение издержек в бухгалтерских документах

Сведения о тратах фиксируются в отчете «Об убытках» Составляется он по форме №2. В период подготовки показателей для их фиксации в балансе предварительные расчеты могут быть разделены на две категории: прямые и косвенные. Сведения должны заноситься в документы на регулярной основе для анализа деятельности крупного предприятия, отслеживания КПД.

Как учитывать затраты и расходы на производство по бухгалтерским счетам 20, 25, 26, 44, 91?