Коэффициент обеспеченности собственными оборотными средствами — это показатель оценки удовлетворительности структуры баланса и финансовой устойчивости предприятия в целом. Как его рассчитать и что означает полученный результат, будем разбираться в нашей статье.

Как рассчитать коэффициент покрытия внеоборотных активов собственным капиталом?

Коэффициент обеспеченности (или покрытия) собственными оборотными средствами отражает долю собственных оборотных средств во всех оборотных активах предприятия. С помощью него можно определить, способно ли данное предприятие осуществлять финансирование текущей деятельности только собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности собственного капитала и внеоборотных активов предприятия к его оборотным активам:

Косос = (СК – ВА) / ОА

Все данные, необходимые для расчета, содержатся в бухгалтерском балансе предприятия. По строкам баланса формула будет следующая:

Косос = (стр. 1300 – стр. 1100) / стр. 1200

О бухгалтерском балансе, статьях и разделах см. в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Смысл коэффициента в том, что внеоборотные активы, которые являются низколиквидными, должны быть полностью покрыты устойчивым источником средств — собственным капиталом. При этом должна оставаться какая-либо часть капитала для финансирования предприятием текущей деятельности.

О ликвидности баланса и его статей см. в материале «Анализ ликвидности бухгалтерского баланса».

Анализ значений коэффициента

Согласно распоряжению Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 № 31-р нормальное значение коэффициента обеспеченности собственным оборотным капиталом находится выше, чем 0,1. В противном случае можно говорить о вероятности признания структуры баланса неудовлетворительной, а самого предприятия — неплатежеспособным в текущем периоде.

Если коэффициент получается отрицательным, то все оборотные, а также часть внеоборотных активов созданы за счет кредитов и различных займов. В таком случае устойчивость предприятия будет минимальной. В следующем разделе представлена отдельная формула расчета «долгового» коэффициента.

Для анализа финансовой устойчивости и платежеспособности предприятия также важно изучить значения этого коэффициента обеспеченности в динамике, т. е. сравнить значения на начало анализируемого периода и на конец. Если же значение коэффициента в конце периода увеличилось, но при этом остается ниже 0,1, это также говорит об улучшении финансовой устойчивости предприятия.

Как рассчитать коэффициент покрытия долгов собственным капиталом

В деятельности предприятия существенную роль играет реальная оценка зависимости от внешних источников финансов. Инструментом оценки здесь выступает коэффициент покрытия долгов, который рассчитывается по формуле:

Кпдсс = СК/ЗК

Если воспользоваться данными из баланса (формы 1), то выражение будет выглядеть так:

Кпдсс = 1300/(1400 + 1500)

Что показывает коэффициент обеспеченности запасов собственным оборотным капиталом?

Этот коэффициент дополняет картину, обрисовавшуюся после применения предыдущих двух показателей. Он позволяет оценить, хватит ли предприятию своих средств для создания достаточного объема запасов.

Для расчета коэффициента используется формула следующего вида:

Козсс = СК/З,

где:

СК – собственный капитал предприятия;

З – запасы.

Если подставить в формулу соответствующие строки баланса (1-й формы), то получим ее в таком виде:

Козсс = 1300/1210.

На практике, конечно, расчет сложнее, поскольку приходится отдельно находить и «СК» и «З».

Ну и наконец, чтобы сделать окончательный вывод о финансовой устойчивости и платежеспособности предприятия, необходимо рассматривать коэффициент обеспеченности собственными оборотными средствами совместно с коэффициентом текущей ликвидности.

Итоги

Коэффициент обеспеченности собственными оборотными средствами используется для выявления признаков несостоятельности предприятия. Его значение может служить основанием для признания структуры баланса неудовлетворительной, а предприятия в целом — неплатежеспособным.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией.

Матёрым главбухам — взглянуть на привычные категории под другим углом. Предпринимателям — понять, какую пользу можно извлечь из бухгалтерии.

Я уже рассказывал о том, что такое собственные оборотные средства (NWC) и зачем их считать. Обещал отдельно написать об использовании NWC при расчете коэффициентов финансовой устойчивости. Сегодня поговорим о первом из них — коэффициенте обеспеченности собственными оборотными средствами (КОСОС).

В зарубежной практике этот коэффициент не очень распространен, устоявшейся аббревиатуры я не встречал. Обычно его называют через формулу расчёта: Working Capital to Current Assets Ratio или Net Working Capital to Current Assets Ratio. Поэтому буду использовать отечественную аббревиатуру.

Как считать коэффициент обеспеченности собственными оборотными средствами

или с развернутым числителем:

Если вы давно читаете бухгалтерский ликбез, то не прошли мимо постов о степени ликвидности активов и срочности погашения пассивов. Тогда формула выглядит так:

КОСОС = (А1+А2+А3-П1-П2) / (А1+А2+А3).

Исходные данные для расчёта КОСОС берутся в бухгалтерском балансе. Оборотные активы — cтрока 1200. Краткосрочные обязательства — строка 1500 (из этой суммы нужно исключить строку 1530 «Доходы будущих периодов»).

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Зачем считать коэффициент обеспеченности собственными оборотными средствами

Его рассчитывают, чтобы оценить финансовую устойчивость бизнеса. КОСОС = 1 означает, что все оборотные активы могли быть куплены за свой счёт. КОСОС = 0,01 — что только 1% оборотных активов профинансированы собственными средствами. Остальные куплены на заёмные. В первом случае компания не зависит от внешнего финансирования, во втором случае — не выживет, если не сможет занять денег.

Иметь низкий КОСОС опасно. Даже если вы не собираетесь больше занимать. Прибыльная компания может быть куплена кредитором за бесценок, а убыточная — разориться.

Допустим, компания взяла кредит, закупила на эти деньги материалы и уверена, что произведённая продукция позволит вернуть долг и заработать прибыль. Но банк в кредитном договоре предусмотрел ковенанты. Так называются условия, которые заемщик должен выполнять пока договор действует.

Например, это может быть величина рентабельности продаж, прибыли, соотношение долга к прибыли.

Ковенанты нарушены — банк потребовал досрочно погасить кредит. Нужно срочно где-то перекредитовываться. И не факт, что это получится.

В учебниках по финанализу вы прочитаете, что нормальным будет КОСОС > 0,1. Но, как обычно, рекомендованное значение — это средняя температура по больнице. Нормальная для конкретной компании величина КОСОС зависит от:

-

структуры её оборотных активов и краткосрочных обязательств. Как именно зависит — смотрите в посте о собственных оборотных средствах;

-

отношений с кредиторами.

Пример.

Краткосрочные обязательства ООО «Рога и копыта»:

-

задолженность по займу — 900 тыс. руб.;

-

кредиторская задолженность — 100 тыс. руб.

Итого: 1 млн руб.

Оборотные активы:

-

запасы — 1 млн 900 тыс. руб.;

-

денежные средства — 100 тыс. руб.

Итого: 2 млн руб.

КОСОС = 0,5. На первый взгляд, неплохо. Но, добавлю информации о займодавце.

Вариант 1. Займодавец — материнская компания. Даже если кредит не удастся вернуть в срок, она отнесется к этому философски. «Рога и копыта» финансово устойчивы.

Вариант 2. Займодавец — известный рейдер. В договоре куча ковенантов, при нарушении которых заём надо вернуть. Для этого придется быстро продать запасы, а это удастся сделать только с большим дисконтом. Обычно в таких случаях займодавец щедро предлагает обменять заём на контролирующую долю в капитале. «Рога и копыта» финансово неустойчивы.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Формула коэффициента обеспеченности собственными оборотными средствами

Понятие коэффициента обеспеченности собственными оборотными средствами

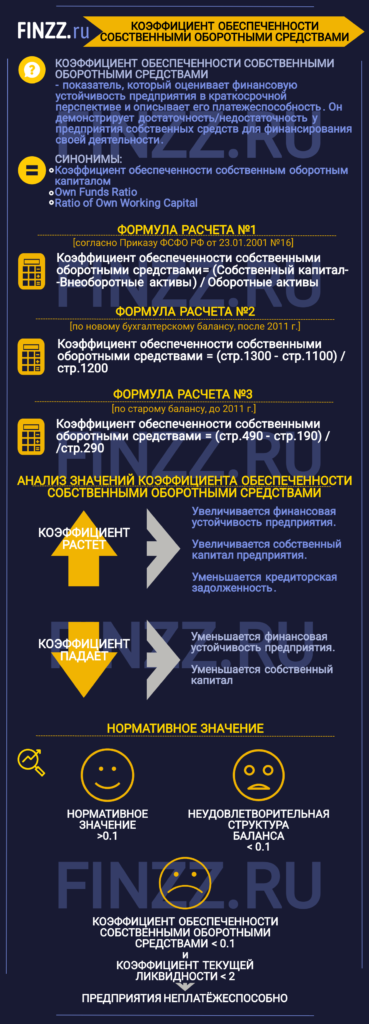

Коэффициент обеспеченности (покрытия) собственными оборотными средствами показывает долю собственных оборотных средств в сумме всех оборотных активах компании. Посредством данного коэффициента определяется способность компании к осуществлению финансирования текущей деятельности лишь за счет собственных оборотных средств.

Коэффициент обеспеченности собственными оборотными средствами используют для того, что бы своевременно выявить признаки несостоятельности предприятий. Значение коэффициента может послужить основанием признания структуры баланса неудовлетворительной, что означает неплатежеспособность компании.

Формула коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами определяется в соответствии с формулой, которая представляет собой разность собственного капитала и внеоборотных активов компании и отношение этой разности к оборотным активам предприятия:

Кос = (СК – ВА) / ОА

Здесь Кос – коэффициент обеспеченности собственными оборотными средствами,

СК – сумма собственного капитала,

ВА – сумма внеоборотных активов,

ОА – сумма оборотных активов.

Все данные, необходимые для расчета по формуле, можно найти в бухгалтерском балансе компании.

Формула коэффициента обеспеченности собственными оборотными средствами по балансу выглядит так:

Кос = (строка 1300 – строка 1100) / строка 1200

Анализ значений коэффициента

Существует несколько особенностей при анализе коэффициента обеспеченности собственными оборотными средствами:

- В соответствии с распоряжением Федерального управления по делам о несостоятельности (банкротстве) нормальное значение коэффициента обеспеченности собственным оборотным капиталомдолжно находиться выше0,1.

- Если показатель будет ниже, то структура баланса признается неудовлетворительной, а сама компания неплатежеспособной на текущее время.

- Если величина коэффициента будет отрицательной, то все оборотные, включая часть внеоборотных активов, создаются за счет кредитов (займа). Этот случай показывает минимальную устойчивость предприятия.

- В случае, когда значение коэффициента на конец периода увеличивается, но при этом остается меньше 0,1, это отражает улучшение финансовой устойчивости компании.

Формула коэффициента обеспеченности собственными оборотными средствами имеет смысл в том, что внеоборотные активы, являющиеся низколиквидными, должны в полной мере покрываться устойчивыми источниками средств, представленными собственным капиталом. В этом случае также должна оставаться часть капитала для финансирования компанией текущей деятельности.

При анализе финансовой устойчивости и платежеспособности компании важным является исследование значения данного коэффициента в динамике, сравнивая значения начала анализируемого периода и его окончания.

Примеры решения задач

Главная » Коэффициентный анализ » Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон»

На чтение 4 мин Просмотров 67.1к.

Разберем коэффициент обеспеченности собственными оборотными средствами. Данный коэффициент входит в важную группу «Ликвидность» и описывает ликвидность (другими словами платежеспособность) предприятия. Коэффициент показывает достаточность/недостаточность у предприятия собственных средств для финансирования своей деятельности.

Содержание

- Инфографика: Коэффициент обеспеченности собственными оборотными средствами

- Коэффициент обеспеченности собственными оборотными средствами. Экономическая сущность

- Как читать коэффициент обеспеченности собственными оборотными средствами?

- Коэффициент обеспеченности собственными оборотными средствами. Синонимы

- Коэффициент обеспеченности собственными оборотными средствами. Формула расчета по балансу

- Пример расчета коэффициента обеспеченности собственными оборотными средствами

- Коэффициент обеспеченности собственными оборотными средствами. Пример расчета для ОАО «Акрон»

- Коэффициент обеспеченности собственными оборотными средствами. Нормативное значение

Инфографика: Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами. Экономическая сущность

Данный коэффициент оценивает финансовую устойчивость предприятия в краткосрочной перспективе (именно поэтому он относится к группе коэффициентов «Ликвидности», а не «Финансовой устойчивости»).

Как читать коэффициент обеспеченности собственными оборотными средствами?

Если коэффициент обеспеченности собственными оборотными средствами растет, то это говорит о том, что:

- Увеличивается финансовая устойчивость предприятия.

- Увеличивается собственный капитал предприятия.

- Уменьшается кредиторская задолженность

Если коэффициент обеспеченности собственными оборотными средствами падает, то это говорит нам о том, что:

- Уменьшается финансовая устойчивость предприятия.

- Уменьшается собственный капитал.

Коэффициент обеспеченности собственными оборотными средствами. Синонимы

У данного коэффициента в литературе встречаются синонимы, чтобы лучше понимать, что речь идет об одном и том же коэффициенте желательно знать его синонимы: коэффициент обеспеченности собственным оборотным капиталом, Own Funds Ratio, Ratio of Own Working Capital.

Коэффициент обеспеченности собственными оборотными средствами. Формула расчета по балансу

Согласно Приказу ФСФО РФ от 23.01.2001 г. № 16 коэффициент обеспеченности собственными оборотными средствами рассчитывается по следующей формуле:

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы

По новому бухгалтерскому балансу (после 2011 года) формула коэффициента рассчитывается так:

Коэффициент обеспеченности собственными оборотными средствами = (стр.1300-стр.1100)/стр.1200

По старому балансу формула будет иметь следующий вид:

Коэффициент обеспеченности собственными оборотными средствами = (стр. 490 — стр. 190)/стр. 290

Пример расчета коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами. Пример расчета для ОАО «Акрон»

|

Для примера рассмотрим расчет коэффициента обеспеченности собственными оборотными средствами для предприятия ОАО «Акрон». Оно входит в список крупнейших мировых производителей минеральных удобрений. Предприятие относится к отрасли «Химическая и нефтехимическая промышленность». |

Возьмем данные из публичной отчетности с официального сайта компании за четыре периода. Так мы рассмотрим годовой период изменения показателя. На рисунке ниже приведена отчетность за 4 квартала ОАО «Акрон».

Коэффициент обеспеченности сос 2013-4 = (36011464-80504305)/16656685 = -2,6

Коэффициент обеспеченности сос 2014-1 = (33170418-79131518)/14603409 = -3,14

Коэффициент обеспеченности сос 2013-2 = (28987272-80887691)/16162538 = -3,2

Коэффициент обеспеченности сос 2013-3 = (27293188-80173323)/18761037= -2,8

Коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения (0,1) это говорит о том, что структура баланса у предприятия неудовлетворительная. Помимо этого у предприятия низкая финансовая устойчивость и мало собственного капитала (как следствие низкая платежеспособность).

Коэффициент обеспеченности собственными оборотными средствами. Нормативное значение

Данный коэффициент не получил широкого применения в западной практике финансового анализа. В отечественной практике данный коэффициент используется для определения признаков несостоятельности (банкротства). Нормативное значение коэффициента обеспеченности собственными оборотными средствами >0.1. Если значение коэффициента <0.1, то согласно Постановлению Правительства РФ от 20.05.1994 №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия» структура баланса предприятия признается неудовлетворительной. Если при этом еще коэффициент текущей ликвидности <2, то предприятие признается неплатежеспособным.

Резюме

Данный коэффициент в настоящее время рекомендательно используется арбитражными управляющими для оценки структуры баланса (по приказу от 1994 года). В арбитражной практике он не применяется. Тем не менее, его полезно рассчитывать для внутренней диагностики своей структуры баланса на предприятии.

Удачи вам в финансовом анализе!

Автор: Жданов Василий Юрьевич, к.э.н.

Коэффициент обеспеченности собственными оборотными средствами (Обеспечение оборотных активов собственными средствами)

← Вернуться в Финансовый словарь

Определение:

Обеспеченность своими финансами можно отнести к индикаторам устойчивости, а также к индикаторам возможностей предприятия за свой счет профинансировать оборотный капитал. Его рассчитывают, деля свои оборотные средства на все существующие оборотные активы. Он указывает на долю своих оборотных средств во всех текущих оборотных активах предприятия.

Нормативное значение:

Нормой считается коэффициент от 0,1 и больше. Показатель больше свидетельствует про устойчивость компании, а также возможность активно действовать при отсутствии кредитов. А вот показатель ниже нормы демонстрирует большую зависимость от кредитных средств. При ухудшении условий кредитования, компания может даже прекратить свое существование. Если же показатель меньше 0, то это свидетельствует про то, что свои средства и долгосрочные финансовые источники направляются на оплату необоротных активов и у предприятия отсутствуют деньги для финансирования своих оборотных активов.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Чтобы увеличить коэффициент необходимо пересмотреть структуру своих активов, а также привлекать дополнительные финансы, например, владельцев компании. Также способствовать росту коэффициента будут изменение дивидендной политики, чтобы освободившиеся средства реинвестировать в производство.

Формула расчета:

Показатель обеспеченности собственными оборотными средствами = Собственные оборотные средства / Оборотные активы

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

![]() Загрузка…

Загрузка…