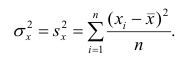

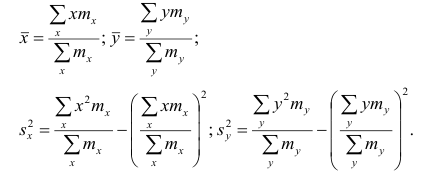

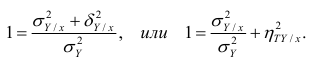

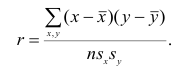

Коэффициент корреляции вводится как

величина, которая служит мерой тесноты

(силы) линейной корреляционной зависимости

признаков.

Рассмотрим сначала эксперименты, в

которых одновременно измеряются только

две величины (обозначим их Y

иX ). Пусть

проведеноn независимых

совместных измерений признаковY

иX , в результате

которых полученоnпар чисел:

(x1,

y1),

(x2,

y2),

(x3,

y3),

…, (xi

, yi

), …, (xn,

yn).

(4.7)

Такую совокупность пар чисел можно

рассматривать как случайную выборку

из генеральной совокупности всех

возможных значений пары (Y

,X). Поэтому получаемое

по этим данным значение коэффициента

корреляции называют выборочным.

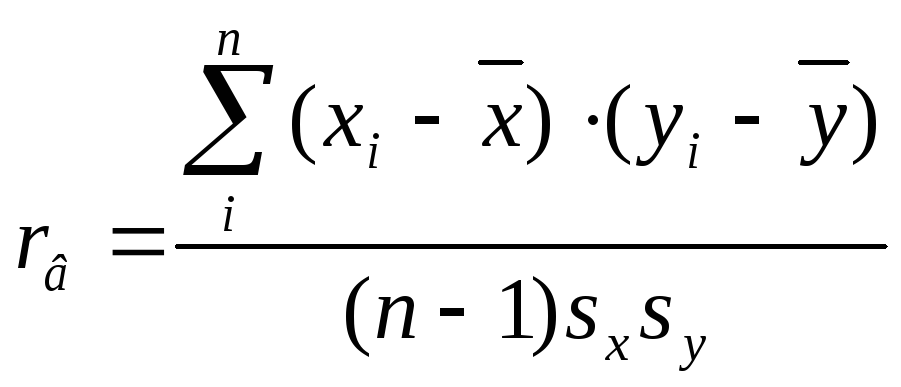

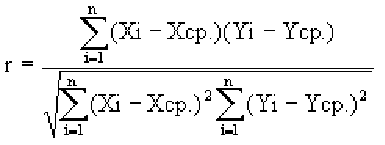

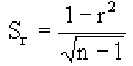

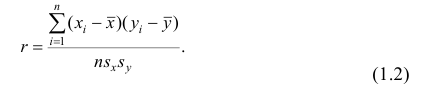

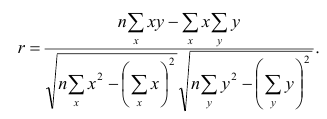

Выборочный коэффициент корреляции

определяется равенством

, (4.8)

, (4.8)

где yi

— экспериментальное значение

величиныY ,

соответствующееxi

;

n – объем

выборки;

![]() — выборочные средние признаковX

— выборочные средние признаковX

иY ;

![]() —выборочныесредние квадратичные

—выборочныесредние квадратичные

отклонения признаковX

иY .

Если вместо выборочных использовать

исправленныесредние квадратичные

отклоненияsx,sy

, то вычисление выборочного

коэффициента корреляции производится

по формуле

.

.

(4.9)

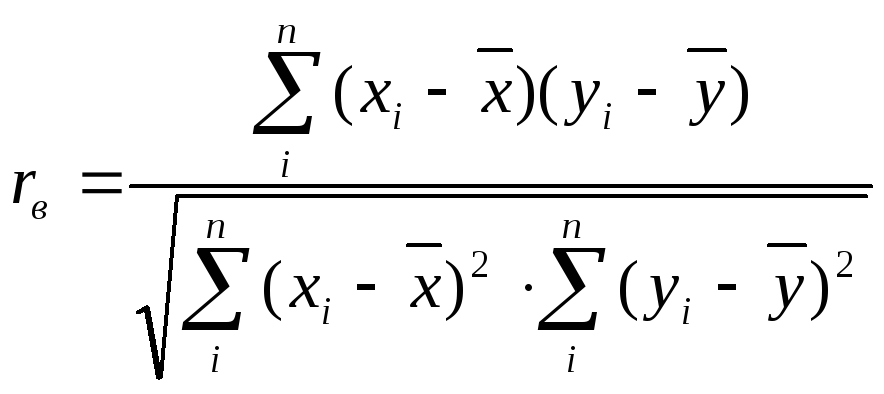

Почему введенное таким образом выражение

для rв способно служить мерой тесноты

корреляционной связи? Дело в том, что

выражение дляrв

является суммой произведений так

называемых нормированных отклонений.

Нормированное отклонениеt(xi)

вариантыxiесть разность между значениемxiварианты и ее средним значением,

отнесенная к среднему квадратичному

отклонению этой варианты:![]() .

.

Аналогично![]() есть нормированное отклонение

есть нормированное отклонение

вариантыyi

. Используя нормированные отклонения,

выражение дляrвможно представить в видеrв=![]() .

.

При коррелированности (т.е. наличии

сопряженности изменения) признаковX

иY величиныt(xi)

иt(yi)

принимают положительные и отрицательные

значения некоторым регулярным образом,

поэтому произведенияt(xi)

t(yi)

входят в![]() большей

большей

частью с одинаковым знаком, что

обеспечивает отличиеrв

от нуля. Кроме того, при

коррелированности признаковX

иY и модули

величинt(xi)

иt(yi)

меняются согласованно: например, в

случае линейной корреляции большим по

модулю значениямt(xi)

соответствуют, как правило, большие по

модулю значения t(yi),

что также приводит к отличиюrв

от нуля. Наоборот, при отсутствии

корреляции знаки величинt(xi)

иt(yi)

будут меняться чисто случайным образом,

из-за чего число положительных слагаемых

в сумме![]() будет примерно равно числу отрицательных,

будет примерно равно числу отрицательных,

что приведет к их взаимному сокращению

и равенствуrв =

0.

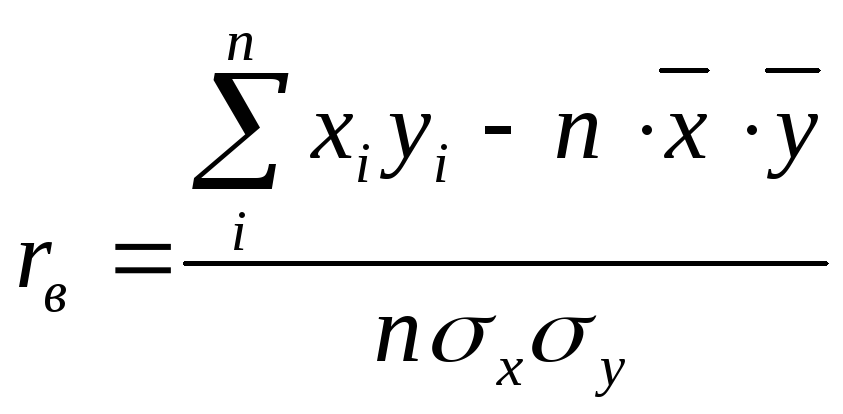

Существует много различных рабочих

формул для вычисления rв

прямым способом, т.е. при

непосредственном использовании

полученных в результате измерений

значенийxi

иyi

. Здесь приведены лишь наиболее

употребимые из них. Выражение

(4.10)

(4.10)

получается из (4.8) заменой

![]() и

и![]() выражениями

выражениями и

и в соответствии с их определением. В этом

в соответствии с их определением. В этом

выражении используются только отклонения

вариант от средних.

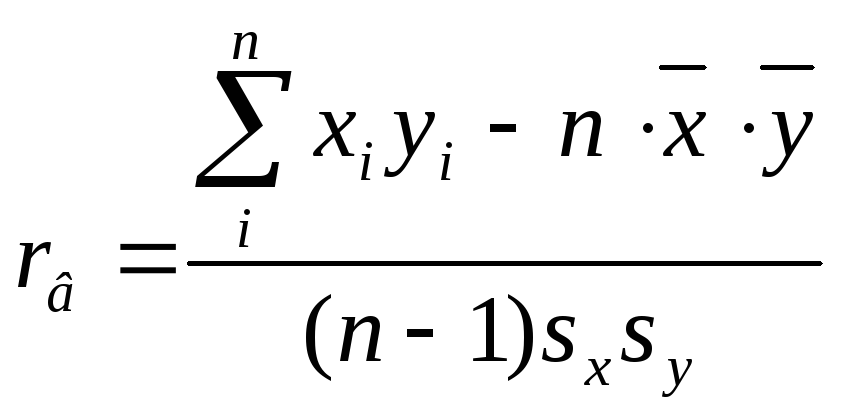

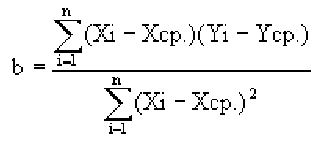

Еще одна формула для вычисления rвполучается в результате преобразования

числителя в выражении (4.9):

Отсюда получаем

(4.11)

(4.11)

или

. (4.12)

. (4.12)

Формулы (4.8 ), (4.9) и (4.10 ) для вычисления

выборочного коэффициента корреляции

применимы и в случаях, когда данные

измерений не могут быть сгруппированы,

из-за того, что различные значения xi

иyi

величинX иY

наблюдаются по одному разу, и в тех

случаях, когда данные могли бы быть

сгруппированы, но решено группировку

не делать.

Если данные n

экспериментов по совместному измерению

значений величинY

иX сгруппированы

и представлены в виде корреляционной

таблицы (типа приведенной в 4.4.2.), то

выборочный коэффициент корреляции

удобно вычислять по формуле

![]() , (4.13)

, (4.13)

где x,y

– варианты (наблюдавшиеся значения)

признаковX иY

;

nxy

— частота (число появлений)

наблюдавшейся пары вариант (x

,y );

n – объем

выборки (![]() );

);

![]() — выборочные средние признаковX

— выборочные средние признаковX

иY ;

![]() — выборочные средние квадратичные

— выборочные средние квадратичные

отклонения признаковX

иY .

Если использовать исправленныесредние квадратичные отклоненияsx,sy

, то

![]() .

.

(4.14)

Важно отметить, что выборочный коэффициент

корреляции rв и угловой коэффициентk

прямой линии регрессии (4.4) связаны

между собой соотношением

![]() (4.15)

(4.15)

или

![]() .

.

(4.16)

Это выражение не только дает еще один

способ вычисления коэффициента

корреляции, но и явно указывает на то,

что rв является мерой именно линейной

корреляционной связи.

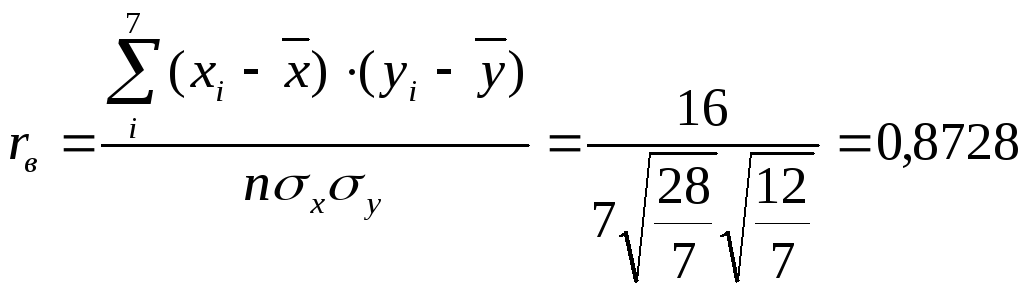

Пример 4.3. Проверить прямым вычислением

справедливость формулы (4.15) по данным

примера 4.2.

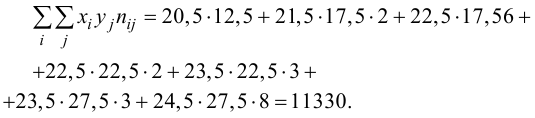

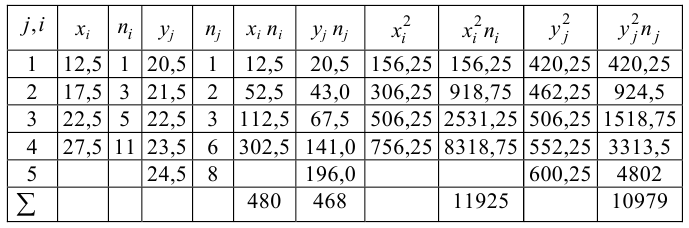

Решение. По данным примера 4.2.

![]()

Выборочные дисперсии равны

![]() ,

,

![]() .

.

Выборочные средние квадратичные

отклонения равны

![]()

Отсюда

.

.

С другой стороны

![]()

Если вместо выборочных использовать

исправленные средние квадратичные

отклонения, которые оказываются в данном

случае равными sx

=![]() ,sy

,sy

=

![]() ,

,

то

![]() Е

Е

Какие значения rв

можно считать большими, а какие

средними или малыми? Оказывается, что

при наличии корреляции степень влияния

изменений одного признака на изменения

другого может быть выражена квадратом

коэффициента корреляции![]() .

.

Это значит, что приrв

= 0,9 81% вариации одного признака

обусловлен вариацией другого признака,

в остальных же 19% случаев совпадение

или несовпадение вариаций признаков

по знаку и величине является чисто

случайным. Приrв

= 0,3 такая обусловленность имеет

место менее, чем для 10% вариаций. Таким

образом, корреляцию (связь) принято

считать: очень тесной, если![]() ;

;

тесной, если![]() ;

;

средней (значительной), если![]() ;

;

умеренной, если![]() ;

;

слабой, если![]()

Изучаемые признаки X

иYчасто имеют

различную размерность, но коэффициент

корреляцииrвесть всегда величинабезразмерная.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

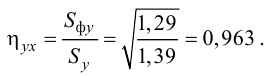

Линейный коэффициент корреляции

Краткая теория

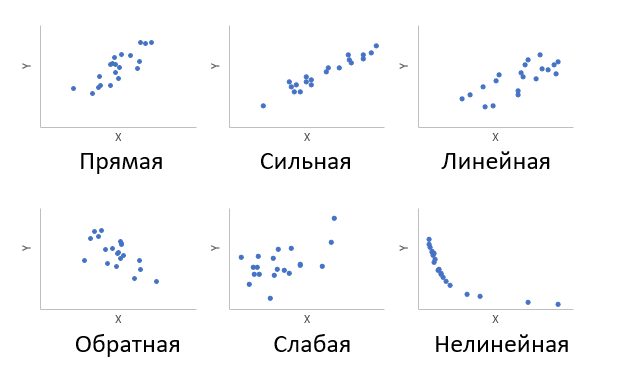

Под теснотой связи между

двумя величинами понимают степень сопряженности между ними, которая

обнаруживается с изменением изучаемых величин. Если каждому заданному

значению

соответствуют

близкие друг другу значения

, то связь считается тесной (сильной); если

же значения

сильно

разбросаны, то связь считается менее тесной.

Рассмотрим наиболее важный

для практики и теории случай линейной зависимости вида:

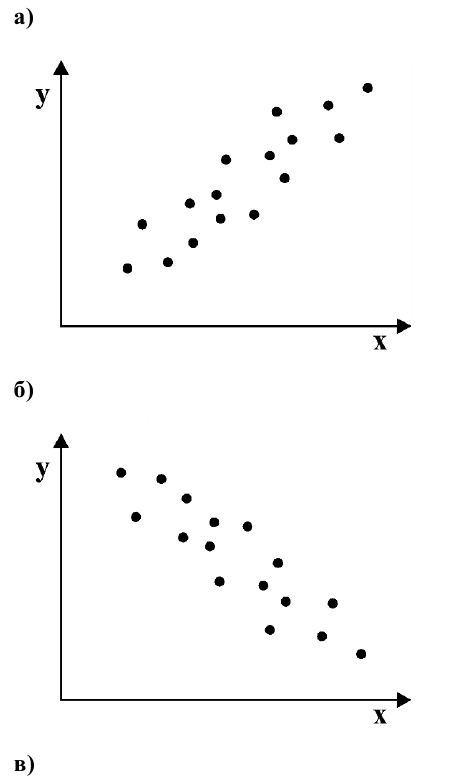

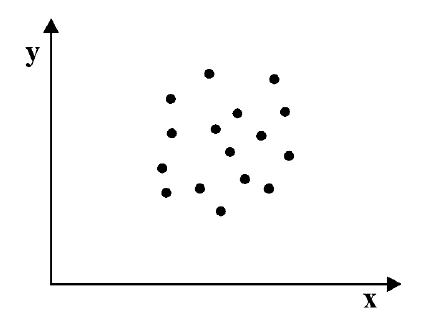

При тесной корреляционной

связи корреляционное поле представляет собой более или менее сжатый эллипс. Две

корреляционные зависимости переменной

от

приведены на рисунке.

Очевидно, что в случае (а)

зависимость между переменными менее тесная, чем в случае (б), так как точки

корреляционного поля (а) дальше отстоят от линии регрессии, чем точки поля (б).

Перейдем к оценке тесноты

линейной корреляционной зависимости. Для показателя тесноты связи нужная такая

стандартная система единиц измерения, в которой данные по различным

характеристикам оказались бы сравнимы между собой. Статистика знает такую

систему единиц. Эта система использует в качестве единицы измерения переменной

ее среднее квадратическое отклонение

.

Учтем, что

и запишем

уравнение парной линейной зависимости

в эквивалентном виде:

В этой системе величина:

показывает, на сколько

величин

изменится

в среднем

, когда

увеличится

на одно

.

Величина

является

показателем тесноты связи и называется линейным коэффициентом корреляции. Коэффициент

корреляции, определяемый по выборочным данным, называется выборочным коэффициентом корреляции.

Если

, то корреляционная связь между переменными

называется прямой, если

– обратной.

Приведем другие модификации

формулы для расчета линейного коэффициента корреляции:

или

Наиболее часто для расчета

используют формулу, получаемую простыми преобразованиями:

По этой формуле

находится

непосредственно из данных наблюдений и на значении

не

скажутся округления данных, связанных с расчетом средних и дисперсий.

Линейный выборочный

коэффициент корреляции

(при

достаточно большом объеме выборки

) обладает следующими свойствами:

-

Коэффициент корреляции

принимает значения на отрезке

, т.е.

. При этом, чем ближе по модулю

к

единице – тем теснее связь.

При

корреляционная

связь представляет собой линейную функциональную зависимость. При этом все

наблюдаемые значения располагаются на прямой линии.

При

линейная

корреляционная связь отсутствует. При этом линия регрессии параллельна оси

.

Расчет линейного коэффициента корреляции предполагает, что

переменные

и

распределены нормально. В других случаях

(когда распределения

и

отклоняются от нормальных) линейный

коэффициент корреляции не следует рассматривать как строгую меру взаимосвязи

переменных.

Пример решения задачи

Задача

Компания,

занимающаяся продажей радиоаппаратуры, установила на видеомагнитофон

определенной модели цену, дифференцированную по регионам. Следующие данные

показывают цены на видеомагнитофон в 10 различных регионах о соответствующее им

число продаж:

|

Число продаж, шт. |

420 | 380 | 350 | 400 | 440 | 380 | 450 | 425 | 430 | 480 |

| Цена, тыс.руб. | 5.6 | 6.0 | 6.5 | 6.0 | 5.0 | 6.4 | 4.5 | 5.0 | 5.7 | 4.4 |

Рассчитайте

выборочный коэффициент линейной корреляции и проверьте его значимость

при

.

Решение

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная и быстрая оплата переводом на карту СберБанка. Опыт работы более 25 лет.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

Составим

расчетную таблицу:

Вычислим

линейный коэффициент корреляции:

Вывод

Связь

между числом продаж и ценой очень тесная, обратная – с уменьшением цены

увеличивается объем продаж.

Проверим

значимость коэффициента корреляции:

По таблице критических точек t-критерия Стьюдента (по уровню значимости

и числу степеней свободы

) находим:

— коэффициент корреляции значим.

Кроме этой задачи на другой странице сайта есть еще

задача на расчет коэффициента корреляции, коэффициента детерминации, построение линии линейной регрессии и корреляционного поля.

Содержание:

Корреляционный анализ:

Связи между различными явлениями в природе сложны и многообразны, однако их можно определённым образом классифицировать. В технике и естествознании часто речь идёт о функциональной зависимости между переменными x и у, когда каждому возможному значению х поставлено в однозначное соответствие определённое значение у. Это может быть, например, зависимость между давлением и объёмом газа (закон Бойля—Мариотта).

В реальном мире многие явления природы происходят в обстановке действия многочисленных факторов, влияния каждого из которых ничтожно, а число их велико. В этом случае связь теряет свою однозначность и изучаемая физическая система переходит не в определённое состояние, а в одно из возможных для неё состояний. Здесь речь может идти лишь о так называемой статистической связи. Статистическая связь состоит в том, что одна случайная переменная реагирует на изменение другой изменением своего закона распределения. Следовательно, для изучения статистической зависимости нужно знать аналитический вид двумерного распределения. Однако нахождение аналитического вида двумерного распределения по выборке ограниченного объёма, во-первых, громоздко, во-вторых, может привести к значительным ошибкам. Поэтому на практике при исследовании зависимостей между случайными переменными X и У обычно ограничиваются изучением зависимости между одной из них и условным математическим ожиданием другой, т.е.

Вопрос о том, что принять за зависимую переменную, а что — за независимую, следует решать применительно к каждому конкретному случаю.

Знание статистической зависимости между случайными переменными имеет большое практическое значение: с её помощью можно прогнозировать значение зависимой случайной переменной в предположении, что независимая переменная примет определенное значение. Однако, поскольку понятие статистической зависимости относится к осредненным условиям, прогнозы не могут быть безошибочными. Применяя некоторые вероятностные методы, как будет показано далее, можно вычислить вероятность того, что ошибка прогноза не выйдет за определенные границы.

Введение в корреляционный анализ

Связь, которая существует между случайными величинами разной природы, например, между величиной X и величиной Y, не обязательно является следствием прямой зависимости одной величины от другой (так называемая функциональная связь).

В некоторых случаях обе величины зависят от целой совокупности разных факторов, общих для обеих величин, в результате чего и формируется связанные друг с другом закономерности. Когда связь между случайными величинами обнаружена с помощью статистики, мы не можем утверждать, что обнаружили причину происходящего изменения параметров, скорее мы лишь увидели два взаимосвязанных следствия.

Например, дети, которые чаще смотрят по телевизору американские боевики, меньше читают. Дети, которые больше читают, лучше учатся. Не так-то просто решить, где тут причины, а где следствия, но это и не является задачей статистики.

Статистика может лишь, выдвинув гипотезу о наличии связи, подкрепить ее цифрами. Если связь действительно имеется, говорят, что между двумя случайными величинами есть корреляция. Если увеличение одной случайной величины связано с увеличением второй случайной величины, корреляция называется прямой.

Например, количество прочитанных страниц за год и средний балл (успеваемость). Если, напротив рост одной величины связано с уменьшением другой, говорят об обратной корреляции. Например, количество боевиков и количество прочитанных страниц. Взаимная связь двух случайных величин называется корреляцией, корреляционный анализ позволяет определить наличие такой связи, оценить, насколько тесна и существенна эта связь. Все это выражается количественно.

Как определить, есть ли корреляция между величинами? В большинстве случаев, это можно увидеть на обычном графике. Например, по каждому ребенку из нашей выборки можно определить величину  (число страниц) и

(число страниц) и  (средний балл годовой оценки), и записать эти данные в виде таблицы. Построить оси X и Y, а затем нанести на график весь ряд точек таким образом, чтобы каждая из них имела определенную пару координат (,) из нашей таблицы. Поскольку мы в данном случае затрудняемся определить, что можно считать причиной, а что следствием, не важно, какая ось будет вертикальной, а какая горизонтальной.

(средний балл годовой оценки), и записать эти данные в виде таблицы. Построить оси X и Y, а затем нанести на график весь ряд точек таким образом, чтобы каждая из них имела определенную пару координат (,) из нашей таблицы. Поскольку мы в данном случае затрудняемся определить, что можно считать причиной, а что следствием, не важно, какая ось будет вертикальной, а какая горизонтальной.

Если график имеет вид а), то это говорит о наличии прямой корреляции, в случае, если он имеет вид б) — корреляция обратная. Отсутствие корреляции тоже можно приблизительно определить по виду графика — это случай в).

С помощью коэффициента корреляции можно посчитать насколько тесная связь существует между величинами.

Пусть, существует корреляция между ценой и спросом на товар. Количество купленных единиц товара в зависимости от цены у разных продавцов показано в таблице:  Видно, что мы имеем дело с обратной корреляцией. Для количественной оценки тесноты связи используют коэффициент корреляции:

Видно, что мы имеем дело с обратной корреляцией. Для количественной оценки тесноты связи используют коэффициент корреляции:

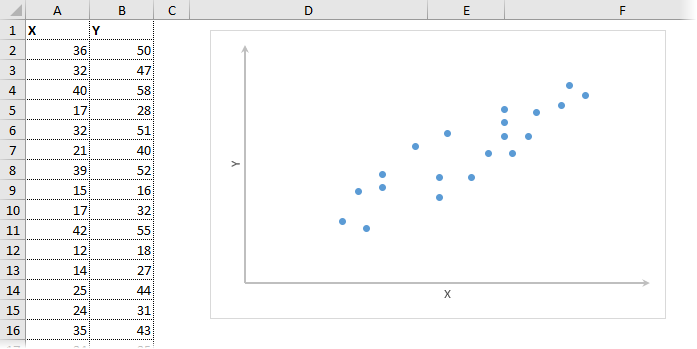

Коэффициент r мы считаем в Excel, с помощью функции  далее статистические функции, функция KOPPEЛ. По подсказке программы вводим мышью в два соответствующих поля два разных массива (X и Y). В нашем случае коэффициент корреляции получился r = -0,988.

далее статистические функции, функция KOPPEЛ. По подсказке программы вводим мышью в два соответствующих поля два разных массива (X и Y). В нашем случае коэффициент корреляции получился r = -0,988.

Надо отметить, что чем ближе к 0 коэффициент корреляции, тем слабее связь между величинами. Наиболее тесная связь при прямой корреляции соответствует коэффициенту r, близкому к +1. В нашем случае, корреляция обратная, но тоже очень тесная, и коэффициент близок к -1.

Что можно сказать о случайных величинах, у которых коэффициент имеет промежуточное значение? Например, если бы мы получили r = 0,65. В этом случае, статистика позволяет сказать, что две случайные величины частично связаны друг с другом. Скажем на 65% влияние на количество покупок оказывала цена, а на 35% — другие обстоятельства. И еще одно важное обстоятельство надо упомянуть.

Поскольку мы говорим о случайных величинах, всегда существует вероятность, что замеченная нами связь — случайное обстоятельство. Причем вероятность найти связь там, где ее нет, особенно велика тогда, когда точек в выборке мало, а при оценке Вы не построили график, а просто посчитали значение коэффициента корреляции на компьютере. Так, если мы оставим всего две разные точки в любой произвольной выборке, коэффициент корреляции будет равен или +1 или -1. Из школьного курса геометрии мы знаем, что через две точки можно всегда провести прямую линию. Для оценки статистической достоверности факта обнаруженной Вами связи полезно использовать так называемую корреляционную поправку:

Связь нельзя считать случайной, если:

В то время как задача корреляционного анализа — установить, являются ли данные случайные величины взаимосвязанными, цель регрессионного анализа — описать эту связь аналитической зависимостью, т.е. с помощью уравнения. Мы рассмотрим самый несложный случай, когда связь между точками на графике может быть представлена прямой линией. Уравнение этой прямой линии

Зная уравнение прямой, мы можем находить значение функции по значению аргумента в тех точках, где значение X известно, a Y — нет. Эти оценки бывают очень нужны, но они должны использоваться осторожно, особенно, если связь между величинами не слишком тесная. Отметим также, что из сопоставления формул для b и r видно, что коэффициент не дает значение наклона прямой, а лишь показывает сам факт наличия связи.

Определение формы связи. Понятие регрессии

Определить форму связи — значит выявить механизм получения зависимой случайной переменной. При изучении статистических зависимостей форму связи можно характеризовать функцией регрессии (линейной, квадратной, показательной и т.д.).

Условное математическое ожидание  случайной переменной К, рассматриваемое как функция х, т.е.

случайной переменной К, рассматриваемое как функция х, т.е.  , называется

, называется

функцией регрессии случайной переменной Y относительно X (или функцией регрессии Y по X). Точно так же условное математическое ожидание

случайной переменной X, т.е.

случайной переменной X, т.е.  называется функцией регрессии случайной переменной X относительно Y (или функцией регрессии X по Y).

называется функцией регрессии случайной переменной X относительно Y (или функцией регрессии X по Y).

На примере, дискретного распределения найдём функцию регрессии.

Функция регрессии имеет важное значение при статистическом анализе зависимостей между переменными и может быть использована для прогнозирования одной из случайных переменных, если известно значение другой случайной переменной. Точность такого прогноза определяется дисперсией условного распределения.

Несмотря на важность понятия функции регрессии, возможности её практического применения весьма ограничены. Для оценки функции регрессии необходимо знать аналитический вид двумерного распределения (X, Y). Только в этом случае можно точно определить вид функции регрессии, а затем оценить параметры двумерного распределения. Однако для подобной оценки мы чаще всего располагаем лишь выборкой ограниченного объема, по которой нужно найти вид двумерного распределения (X, Y), а затем вид функции регрессии. Это может привести к значительным ошибкам, так как одну и ту же совокупность точек на плоскости можно одинаково успешно описать с помощью различных функций. Именно поэтому возможности практического применения функции регрессии ограничены. Для характеристики формы связи при изучении зависимости используют понятие кривой регрессии.

на плоскости можно одинаково успешно описать с помощью различных функций. Именно поэтому возможности практического применения функции регрессии ограничены. Для характеристики формы связи при изучении зависимости используют понятие кривой регрессии.

Кривой регрессии Y по X (или Y на А) называют условное среднее значение случайной переменной У, рассматриваемое как функция определенного класса, параметры которой находят методом наименьших квадратов по наблюдённым значениям двумерной случайной величины (х, у), т.е.

Аналогично определяется кривая регрессии X по Y (X на Y):

Кривую регрессии называют также эмпирическим уравнением регрессии или просто уравнением регрессии. Уравнение регрессии является оценкой соответствующей функции регрессии.

Возникает вопрос: почему для определения кривой регрессии

используют именно условное среднее Функция у(х) обладает одним замечательным свойством: она даёт наименьшую среднюю погрешность оценки прогноза. Предположим, что кривая регрессии — произвольная функция. Средняя погрешность прогноза по кривой регрессии определяется математическим ожиданием квадрата разности между измеренной величиной и вычисленной по формуле кривой регрессии, т.е.

Функция у(х) обладает одним замечательным свойством: она даёт наименьшую среднюю погрешность оценки прогноза. Предположим, что кривая регрессии — произвольная функция. Средняя погрешность прогноза по кривой регрессии определяется математическим ожиданием квадрата разности между измеренной величиной и вычисленной по формуле кривой регрессии, т.е.  . Естественно потребовать вычисления такой кривой регрессии, средняя погрешность прогноза по которой была бы наименьшей. Таковой является

. Естественно потребовать вычисления такой кривой регрессии, средняя погрешность прогноза по которой была бы наименьшей. Таковой является Это следует из свойств минимальности рассеивания около центра распределения

Это следует из свойств минимальности рассеивания около центра распределения

Если рассеивание вычисляется относительно то средний квадрат отклонения увеличивается. Поэтому можно сказать, что кривая регрессии, выражаемая как

то средний квадрат отклонения увеличивается. Поэтому можно сказать, что кривая регрессии, выражаемая как  минимизирует среднеквадратическую погрешность прогноза величины Y по X.

минимизирует среднеквадратическую погрешность прогноза величины Y по X.

Основные положения корреляционного анализа

Статистические связи между переменными можно изучать методом корреляционного и регрессионного анализа. С помощью этих методов решают разные задачи; требования, предъявляемые к исследуемым переменным, в каждом методе различны.

Основная задача корреляционного анализа — выявление связи между случайными переменными путём точечной и интервальной оценки парных коэффициентов корреляции, вычисления и проверки значимости множественных коэффициентов корреляции и детерминации, оценки частных коэффициентов корреляции. Корреляционный анализ позволяет также оценить функцию регрессии одной случайной переменной на другую.

Предпосылки корреляционного анализа следующие:

- 1) переменные величины должны быть случайными;

- 2) случайные величины должны иметь совместное нормальное распределение.

Рассмотрим простейший случай корреляционного анализа — двумерную модель. Введём основные понятия и опишем принцип проведения корреляционного анализа. Пусть X и Y — случайные переменные, имеющие совместное нормальное распределение. В этом случае связь между X и Y можно описать коэффициентом корреляции p;. Этот коэффициент определяется как ковариация между X и Y, отнесённая к их среднеквадратическим отклонениям:

(1.1)

(1.1)

Оценкой коэффициента корреляции является выборочный коэффициент корреляции r. Для его нахождения необходимо знать оценки следующих параметров:  . Наилучшей оценкой

. Наилучшей оценкой

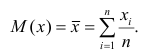

математического ожидания является среднее арифметическое, т.е.

Оценкой дисперсии служит выборочная дисперсия, т.е.

Тогда выборочный коэффициент корреляции

Коэффициент р называют также парным коэффициентом корреляции, а r— выборочным парным коэффициентом корреляции.

При совместном нормальном законе распределения случайных величин X и Y, используя рассмотренные выше параметры распределения и коэффициент корреляции, можно получить выражение для условного математического ожидания, т. е, записать выражение для функции регрессии одной случайной величины на другую. Так, функция регрессии Y на X имеет вид:

функция регрессии X на Y — следующий вид:

Выражения — называют коэффициентами регрессии.

— называют коэффициентами регрессии.

Подставив в (1.3) соответствующие оценки параметров, получим уравнения регрессии, график которых — прямая линия, проходящая через точку  Запишем уравнение регрессии у на х и х на у:

Запишем уравнение регрессии у на х и х на у:

Таким образом, в корреляционном анализе на основе оценок параметров двумерной нормальной совокупности получаем оценки тесноты связи между случайными переменными и можем оценить регрессию одной переменной на другую. Особенностью корреляционного анализа является строго линейная зависимость между переменными. Это обусловливается исходными предпосылками. На практике корреляционный анализ можно применять для обработки наблюдений, сделанных на предприятиях при нормальных условиях работы, если случайные изменения свойства сырья или других факторов вызывают случайные изменения свойств продукции.

Свойства коэффициента корреляции

Коэффициент корреляции является одним из самых распространенных способов измерения связи между случайными переменными. Рассмотрим некоторые свойства этого коэффициента.

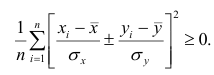

Теорема 1. Коэффициент корреляции принимает значения на интервале (-1, +1).

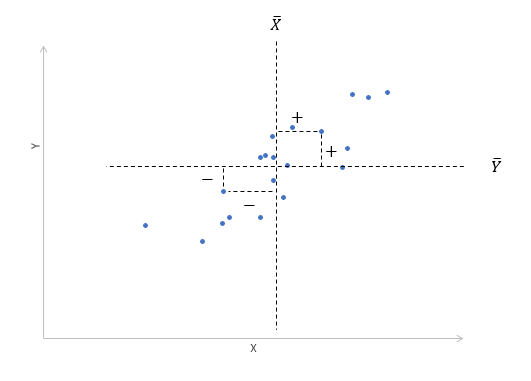

Доказательство. Докажем справедливость утверждения для случая дискретных переменных. Запишем явно неотрицательное выражение:

Возведём выражение под знаком суммы в квадрат:

Первое и третье из слагаемых равны единице, поскольку из определения дисперсии следует, что

Таким образом, окончательно получаем

Если коэффициент корреляции положителен, то связь между переменными также положительна и значения переменных увеличиваются или уменьшаются одновременно. Если коэффициент корреляции имеет отрицательное значение, то при увеличении одной переменной уменьшается другая.

Приведём следующее важное свойство коэффициента корреляции: коэффициент корреляции не зависит от выбора начала отсчёта и единицы измерения, т. е. от любых постоянных  таких, что

таких, что т.е.

т.е.

Таким образом, переменные X и У можно уменьшать или увеличивать в а раз, а также вычитать или прибавлять к значениям X и У одно и то же число b. В результате величина коэффициента корреляции не изменится.

Если коэффициент корреляции  то случайные переменные некоррелированы. Понятие некоррелированности не следует смешивать с понятием независимости, независимые величины всегда некоррелированы. Однако обратное утверждение невероятно: некоррелированные величины могут быть зависимы и даже функционально, однако эта связь не линейная.

то случайные переменные некоррелированы. Понятие некоррелированности не следует смешивать с понятием независимости, независимые величины всегда некоррелированы. Однако обратное утверждение невероятно: некоррелированные величины могут быть зависимы и даже функционально, однако эта связь не линейная.

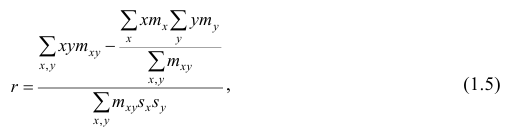

Выборочный коэффициент корреляции вычисляют по формуле (1.2). Имеется несколько модификаций этой формулы, которые удобно использовать при той или иной форме представления исходной информации. Так, при малом числе наблюдений выборочный коэффициент корреляции удобно вычислять по формуле

Если информация имеет вид корреляционной таблицы (см. п 1.5), то удобно пользоваться формулой

где — суммарная частота наблюдаемого значенияпризнака х при всех значениях

— суммарная частота наблюдаемого значенияпризнака х при всех значениях  — суммарная частота наблюдаемого значения признака упри всех значениях х;

— суммарная частота наблюдаемого значения признака упри всех значениях х;  — частота появления пары признаков (x, у).

— частота появления пары признаков (x, у).

Из формулы (1.2) очевидно, что  т.е. величина выборочного коэффициента корреляции не зависит от порядка следования переменных, поэтому обычно пишут просто r.

т.е. величина выборочного коэффициента корреляции не зависит от порядка следования переменных, поэтому обычно пишут просто r.

Поле корреляции. Вычисление оценок параметров двумерной модели

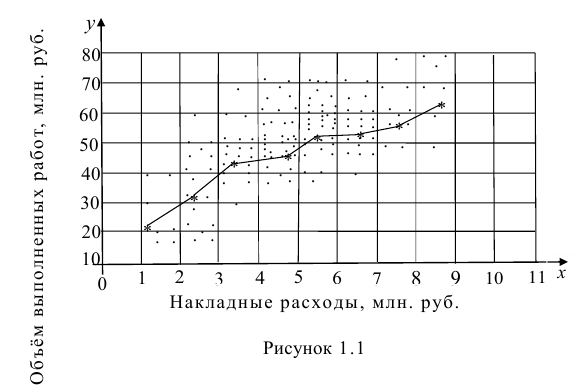

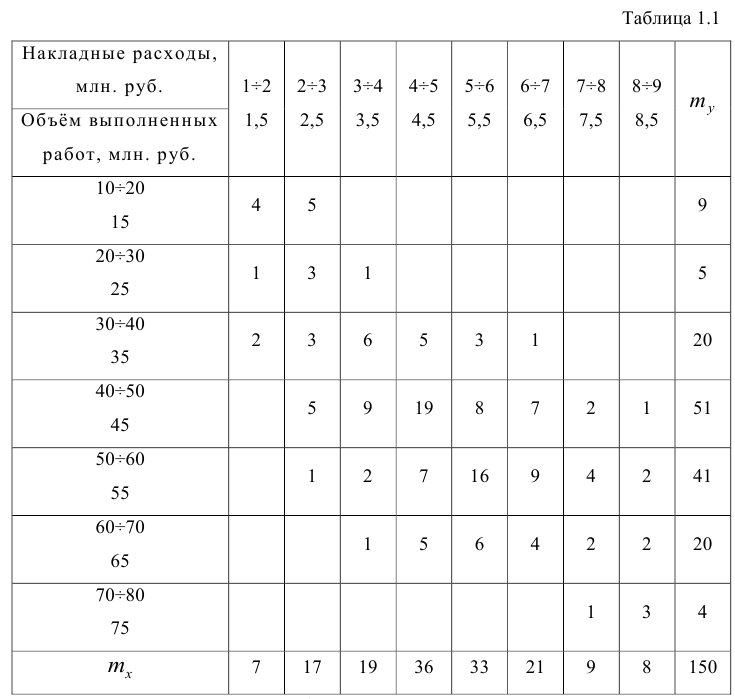

На практике для вычисления оценок параметров двумерной модели удобно использовать корреляционную таблицу и поле корреляции. Пусть, например, изучается зависимость между объёмом выполненных работ (у) и накладными расходами (x). Имеем выборку из генеральной совокупности, состоящую из 150 пар переменных  Считаем, что предпосылки корреляционного анализа выполнены.

Считаем, что предпосылки корреляционного анализа выполнены.

Пару случайных чисел  можно изобразить графически в виде точки с координатами

можно изобразить графически в виде точки с координатами . Аналогично можно изобразить весь набор пар случайных чисел (всю выборку). Однако при большом объёме выборки это затруднительно. Задача упрощается, если выборку упорядочить, т.е. переменные сгруппировать. Сгруппированные ряды могут быть как дискретными, так и интервальными.

. Аналогично можно изобразить весь набор пар случайных чисел (всю выборку). Однако при большом объёме выборки это затруднительно. Задача упрощается, если выборку упорядочить, т.е. переменные сгруппировать. Сгруппированные ряды могут быть как дискретными, так и интервальными.

По осям координат откладывают или дискретные значения переменных, или интервалы их изменения. Для интервального ряда наносят координатную сетку. Каждую пару переменных из данной выборки изображают в виде точки с соответствующими координатами для дискретного ряда или в виде точки в соответствующей клетке для интервального ряда. Такое изображение корреляционной зависимости называют полем корреляции. На рис. 1.1 изображено поле корреляции для выборки, состоящей из 150 пар переменных (ряд интервальный).

Если вычислить средние значения у в каждом интервале изменения х [обозначим их  )], нанести эти точки на рис. 1.1 и соединить между собой, то получим ломаную линию, по виду которой можно судить, как в среднем меняются у в зависимости от изменения х. По виду этой линии можно также сделать предположение о форме связи между переменными. В данном случае ломаную линию можно аппроксимировать прямой линией, так как она достаточно хорошо приближается к ней. По выборочным данным можно построить также корреляционную табл. 1.1.

)], нанести эти точки на рис. 1.1 и соединить между собой, то получим ломаную линию, по виду которой можно судить, как в среднем меняются у в зависимости от изменения х. По виду этой линии можно также сделать предположение о форме связи между переменными. В данном случае ломаную линию можно аппроксимировать прямой линией, так как она достаточно хорошо приближается к ней. По выборочным данным можно построить также корреляционную табл. 1.1.

Корреляционную таблицу, как и поле корреляции, строят по

сгруппированному ряду (дискретному или интервальному). Табл. 1.1 построена на основе интервального ряда. В первой строке и первом столбце таблицы помещают интервалы изменения х и у и значения середин интервалов. Так, например, 1,5 — середина интервала изменения *=1-2,15— середина интервала изменения у= 10-20. В ячейки, образованные пересечением строк и столбцов, заносят частоты попадания пар значений (л у) в соответствующие интервалы по х и у. Например, частота 4 означает, что в интервал изменения у от 10 до 20 попало 4 пары наблюдавшихся значений. Эти частоты обозначают  В 9-й строке и 10-м столбце находятся значения

В 9-й строке и 10-м столбце находятся значения  — суммы

— суммы  по соответствующим столбцу и строке.

по соответствующим столбцу и строке.

Как будет показано в дальнейшем, корреляционно таблицей удобно пользоваться при вычислении коэффициентов корреляций и параметров уравнений регрессии.

Корреляционная таблица построена на основе интервального ряда, поэтому для оценок параметров воспользуемся формулами гл. 1 для вычисления средней арифметической и дисперсии. Имеем:

(1.6)

(1.6)

Проверка гипотезы о значимости коэффициента корреляции

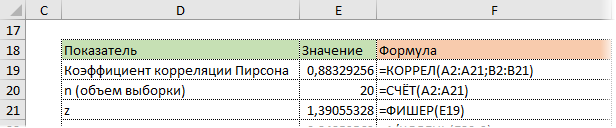

На практике коэффициент корреляции р обычно неизвестен. По результатам выборки может быть найдена его точечная оценка — выборочный коэффициент корреляции r.

Равенство нулю выборочного коэффициента корреляции ещё не свидетельствует о равенстве нулю самого коэффициента корреляции, а следовательно, о некоррелированности случайных величин X и Y. Чтобы выяснить, находятся ли случайные величины в корреляционной зависимости, нужно проверить значимость выборочного коэффициента корреляции г, т.е. установить, достаточна ли его величина для обоснованного вывода о наличии корреляционной связи. Для этого проверяют нулевую гипотезу  . Предполагается наличие двумерного нормального распределения случайных переменных; объём выборки может быть любым. Вычисляют

. Предполагается наличие двумерного нормального распределения случайных переменных; объём выборки может быть любым. Вычисляют

которая имеет распределение Стьюдента с k=n-2

степенями свободы. Для проверки нулевой гипотезы по уровню значимости а и числу степеней свободы к находят по таблицам распределения Стьюдента (t-распределение; см. табл. 1 приложения) критическое значение  удовлетворяющее условию

удовлетворяющее условию , то нулевую гипотезу об отсутствии корреляционной связи между переменными X и Y следует отвергнуть. Переменные считают зависимыми. При

, то нулевую гипотезу об отсутствии корреляционной связи между переменными X и Y следует отвергнуть. Переменные считают зависимыми. При нет оснований отвергать нулевую гипотезу.

нет оснований отвергать нулевую гипотезу.

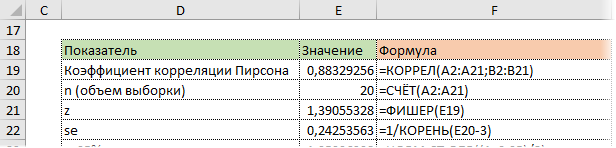

В случае значимого выборочного коэффициента, корреляции есть смысл построить доверительный интервал для коэффициента корреляций р. Однако для этого нужно знать закон распределения выборочного коэффициента корреляции r.

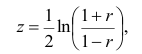

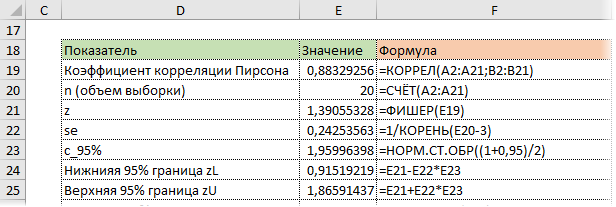

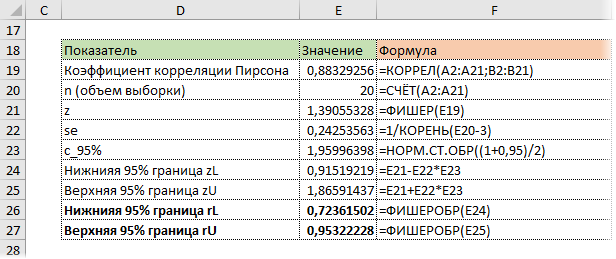

Плотность вероятности выборочного коэффициента корреляции имеет сложный вид, поэтому прибегают к специально подобранным функциям от выборочного коэффициента корреляции, которые сводятся к хорошо изученным распределениям, например нормальному или Стьюдента. Чаще всего для подбора функции применяют преобразование Фишера. Вычисляют статистику:

где r=thz — гиперболический тангенс от z.

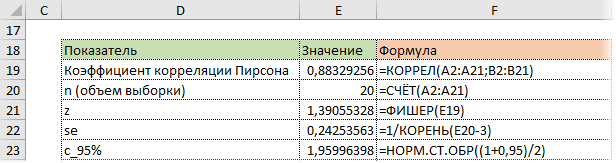

Распределение статистики z хорошо аппроксимируется нормальным распределением с параметрами

В этом, случае доверительный интервал для римеетвид Величины

Величины  находят по таблицам по следующим значениям:

находят по таблицам по следующим значениям:

где  — нормированная функция Лапласа для q % доверительного интервала (см. табл. 2 приложений значение функции

— нормированная функция Лапласа для q % доверительного интервала (см. табл. 2 приложений значение функции

Если коэффициент корреляции значим, то коэффициенты регрессии также значимо отличаются от нуля, а интервальные оценки для них можно получить по следующим формулам:

где  имеет распределение Стьюдента с k=n—2 степенями свободы.

имеет распределение Стьюдента с k=n—2 степенями свободы.

Корреляционное отношение

На практике часто предпосылки корреляционного анализа нарушаются: один из признаков оказывается величиной не случайной, или признаки не имеют совместного нормального распределения. Однако статистическая зависимость между ними существует. Для изучения связи между признаками в этом случае существует общий показатель зависимости признаков, основанный на показателе изменчивости — общей (или полной) дисперсии.

Полной называется дисперсия признака относительно его математического ожидания. Так, для признака Y это  Дисперсию

Дисперсию  можно разложить на две составляющие, одна из которых характеризует влияние фактора X на Y, другая — влияние прочих факторов.

можно разложить на две составляющие, одна из которых характеризует влияние фактора X на Y, другая — влияние прочих факторов.

Очевидно, чем меньше влияние прочих факторов, тем теснее связь, тем более приближается она к функциональной. Представим  в следующем виде:

в следующем виде:

Первое слагаемое обозначим Это дисперсия функции регрессии относительно математического ожидания признака (в данном случае признака У);.она измеряет влияние признака X на Y. Второе слагаемое обозначим

Это дисперсия функции регрессии относительно математического ожидания признака (в данном случае признака У);.она измеряет влияние признака X на Y. Второе слагаемое обозначим . Это дисперсия признака Y относительно функции регрессии. Её называют также средней из условных дисперсий или остаточной дисперсией

. Это дисперсия признака Y относительно функции регрессии. Её называют также средней из условных дисперсий или остаточной дисперсией  измеряет влияние на Y прочих факторов.

измеряет влияние на Y прочих факторов.

Покажем, что  действительно можно разложить на два таких слагаемых:

действительно можно разложить на два таких слагаемых:

Для простоты полагаем распределение дискретным. Имеем

так как при любом х справедливо равенство

Третье слагаемое в равенстве (1.10) равно нулю, поэтому равенство (1.9) справедливо. Поскольку второе слагаемое в равенстве (1.9) оценивает влияние признака X на Y, то его можно использовать для оценки тесноты связи между X и Y. Тесноту связи удобно оценивать в единицах общей дисперсии  т.е. рассматривать отношение

т.е. рассматривать отношение . Эту величину обозначают

. Эту величину обозначают  и называют теоретическим корреляционным отношением. Таким образом,

и называют теоретическим корреляционным отношением. Таким образом,

Разделив обе части равенства (1.9) на  получим

получим

Из последней формулы имеем

Поскольку  так как

так как  — составная часть

— составная часть  то из равенства (1.12) следует, что значение

то из равенства (1.12) следует, что значение  всегда заключено между нулем и единицей.

всегда заключено между нулем и единицей.

Все сделанные выводы справедливы и для  Из равенства (1.12)

Из равенства (1.12)

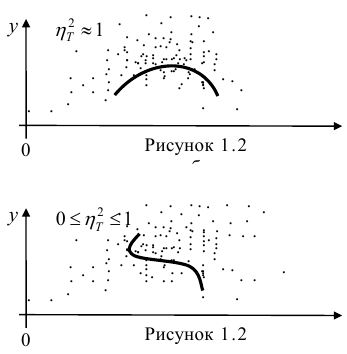

следует, что  только тогда, когда

только тогда, когда  , т.е. отсутствует влияние прочих факторов и всё распределение сконцентрировано на кривой регрессии

, т.е. отсутствует влияние прочих факторов и всё распределение сконцентрировано на кривой регрессии  . В этом случае между Y и X существует функциональная зависимость.

. В этом случае между Y и X существует функциональная зависимость.

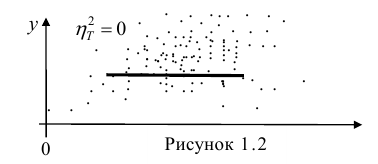

Далее, из равенства (1.12) следует, что  тогда и только тогда, когда

тогда и только тогда, когда

= const, т.е. линия регрессии У по X — горизонтальная прямая, проходящая через центр распределения. В этом случае можно сказать, что переменная У не коррелирована с X (рис. 1.2,а, б, в).

= const, т.е. линия регрессии У по X — горизонтальная прямая, проходящая через центр распределения. В этом случае можно сказать, что переменная У не коррелирована с X (рис. 1.2,а, б, в).

Аналогичными свойствами обладает — показатель тесноты связи между X и У.

— показатель тесноты связи между X и У.

Часто используют величину

Считают, что она не может быть отрицательной. Значения величины  также могут находиться лишь в пределах от нуля до единицы. Это очевидно из формулы (1.13).

также могут находиться лишь в пределах от нуля до единицы. Это очевидно из формулы (1.13).

Значения лежащие в интервале

лежащие в интервале являются показателями тесноты группировки точек около кривой регрессии независимо от её вида (формы связи). Корреляционное отношение

являются показателями тесноты группировки точек около кривой регрессии независимо от её вида (формы связи). Корреляционное отношение  связано

связано  следующим образом:

следующим образом:  В случае линейной зависимости между переменными

В случае линейной зависимости между переменными

Разность может быть использована как показатель нелинейности связи между переменными.

может быть использована как показатель нелинейности связи между переменными.

При вычислении  по выборочным данным получаем выборочное корреляционное отношение. Обозначим его

по выборочным данным получаем выборочное корреляционное отношение. Обозначим его . Вместо дисперсий в этом случае используются их оценки. Тогда формула (1.12) принимает вид

. Вместо дисперсий в этом случае используются их оценки. Тогда формула (1.12) принимает вид

Понятие о многомерном корреляционном анализе

Частный коэффициент корреляции. Основные понятия корреляционного анализа, введенные для двумерной модели, можно распространить на многомерный случай. Задачи и предпосылки корреляционного анализа были сформулированы в п. 1.3. Однако если при изучении взаимосвязи переменных по двумерной модели мы ограничивались рассмотрением парных коэффициентов корреляции, то для многомерной модели этого недостаточно. Многообразие связей между переменными находит отражение в частных и множественных коэффициентах корреляции.

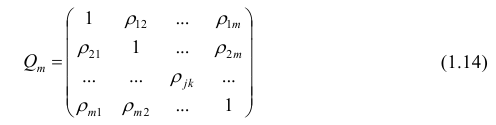

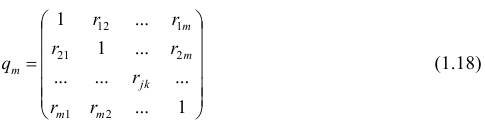

Пусть имеется многомерная нормальная совокупность с m признаками  В этом случае взаимозависимость между признаками

В этом случае взаимозависимость между признаками

можно описать корреляционной матрицей. Под корреляционной матрицей будем понимать, матрицу, составленную из парных коэффициентов корреляции (вычисляются по формуле (1,1)):

где  — парные коэффициенты корреляции; m — порядок матрицы.

— парные коэффициенты корреляции; m — порядок матрицы.

Оценкой парного коэффициента корреляции является выборочный парный коэффициент корреляции, определяемый по формуле (1.2), однако для m признаков формула (9.2) принимает вид

где  — порядковые номера признаков.

— порядковые номера признаков.

Как и в двумерном случае, для оценки коэффициента корреляции необходимо оценить математические ожидания и дисперсии. В многомерном корреляционном анализе имеем т математических ожиданий и m дисперсий, а также m(m—1)/2 парных коэффициентов корреляции. Таким образом, нужно произвести оценку 2m+m(m—1)/2 параметров.

В случае многомерной корреляции зависимости между признаками более многообразны и сложны, чем в двумерном случае. Одной корреляционной матрицей нельзя полностью описать зависимости между признаками. Введём понятие частного коэффициента корреляции l-го порядка.

Пусть исходная совокупность состоит из т признаков. Можно изучать зависимости между двумя из них при фиксированном значении l признаков из m-2 оставшихся. Рассмотрим, например, систему из 5 признаков. Изучим зависимости между  при фиксированном значении признака

при фиксированном значении признака  В этом случае имеем частный коэффициент корреляции первого порядка, так как фиксируем только один признак.

В этом случае имеем частный коэффициент корреляции первого порядка, так как фиксируем только один признак.

Рассмотрим более подробно структуру частных коэффициентов корреляции на примере системы из трёх признаков  . Эта система позволяет изучить частные коэффициенты корреляции только первого порядка, так как нельзя фиксировать больше одного признака. Частный коэффициент корреляции первого порядка для признаков

. Эта система позволяет изучить частные коэффициенты корреляции только первого порядка, так как нельзя фиксировать больше одного признака. Частный коэффициент корреляции первого порядка для признаков при фиксированном значении

при фиксированном значении  выражается через парные коэффициенты

выражается через парные коэффициенты

корреляции и имеет вид

Частный коэффициент корреляции, так же как и парный коэффициент корреляции, изменяется от —1 до +1, В общем виде, когда система состоит из m признаков, частный коэффициент корреляции l-го порядка может быть найден из корреляционной матрицы. Если 1=m—2, то рассматривается матрица порядка m, при — подматрица порядкаl+2, составленная из элементов матрицы

— подматрица порядкаl+2, составленная из элементов матрицы  , которые отвечают индексам коэффициента частной

, которые отвечают индексам коэффициента частной

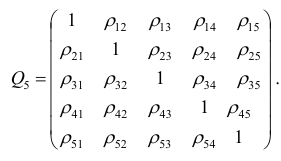

корреляции. Например, корреляционная матрица системы из пяти признаков имеет вид

Для определения частного коэффициента корреляции второго порядка, например следует использовать подматрицу четвертого порядка,

следует использовать подматрицу четвертого порядка,

вычеркнув из исходной матрицы  третью строку и третий столбец, так как признак

третью строку и третий столбец, так как признак  не рассматривают.

не рассматривают.

В общем виде формулу частного коэффициента корреляции l-го порядка (1=m—2) можно записать в виде

где  — алгебраические дополнения к элементу

— алгебраические дополнения к элементу  корреляционной

корреляционной

матрицы  — алгебраические дополнения к элементам

— алгебраические дополнения к элементам  и ркк корреляционной матрицы

и ркк корреляционной матрицы

Очевидно, что выражение (1.16) является частым случаем выражения (1.17), в чём легко убедиться, рассмотрев корреляционную матрицу

Оценкой частного коэффициента корреляции l-го порядка является выборочный частный коэффициент корреляции l-го порядка. Он вычисляется на основе корреляционной матрицы, составленной из выборочных парных коэффициентов корреляции:

Формула выборочного частного коэффициента корреляции имеет вид

где  — алгебраические дополнения к соответствующим элементам матрицы (1.18).

— алгебраические дополнения к соответствующим элементам матрицы (1.18).

Частный коэффициент корреляции l-го порядка, вызволенный на основе п наблюдений над признаками, имеет такое же распределение, что и парный коэффициент корреляции, вычисленный  наблюдениям. Поэтому значимость частных коэффициентов корреляции оценивают так же, как и в п. 1.6.

наблюдениям. Поэтому значимость частных коэффициентов корреляции оценивают так же, как и в п. 1.6.

Множественный коэффициент корреляции

Часто представляет интерес оценить связь одного из признаков со всеми остальными. Это можно сделать с помощью множественного, или совокупного, коэффициента корреляции

где  —определитель корреляционной матрицы

—определитель корреляционной матрицы —алгебраическое

—алгебраическое

дополнение к элементу

Квадрат коэффициента множественной корреляции  называется

называется

множественным коэффициентом детерминации. Коэффициенты множественной корреляции и детерминации — величины положительные, принимающие значения в интервале Оценками этих

Оценками этих

коэффициентов являются выборочные множественные коэффициенты корреляции и детерминации, которые обозначают соответственно  и

и

Формула для вычисления выборочного множественного коэффициента корреляции имеет вид

Формула для вычисления выборочного множественного коэффициента корреляции имеет вид

где  —определитель корреляционной матрицы, составленной из выборочных парных коэффициентов корреляции;

—определитель корреляционной матрицы, составленной из выборочных парных коэффициентов корреляции;  алгебраическое дополнение к элементу

алгебраическое дополнение к элементу

Многомерный корреляционный анализ позволяет получить оценку функции регрессии — уравнение регрессии. Коэффициенты в уравнении регрессии можно найти непосредственно через выборочные парные коэффициенты корреляции или воспользоваться методом многомерной регрессии, который мы рассмотрим в вопросе 2.7. В этом случае все предпосылки регрессионного анализа оказываются выполненными и, кроме того, связь между переменными строго линейна.

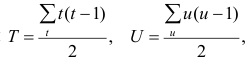

Ранговая корреляция

В некоторых случаях встречаются признаки, не поддающиеся количественной оценке (назовём такие признаки объектами). Попытаемся, например, оценить соотношение между математическими и музыкальными способностями группы учащихся. «Уровень способностей» является переменной величиной в том смысле; что он варьирует от одного индивидуума к другому. Его можно измерить, если выставлять каждому индивидууму отметки. Однако этот способ лишен объективности, так как разные экзаменаторы могут выставить одному и тому же учащемуся разные отметки. Элемент субъективизма можно исключить, если учащиеся будут ранжированы. Расположим учащихся по порядку, в соответствии со степенью способностей и присвоим каждому из них порядковый номер, который назовем рангом. Корреляция между рангами более точно отражает соотношение между способностями учащихся, чем корреляция между отметками.

Тесноту связи между рангами измеряют так же, как и между признаками. Рассмотрим уже известную формулу коэффициента корреляции

Пусть  тогда, учитывая,

тогда, учитывая,

что ,можно записать

,можно записать

В зависимости от того, что принять за меру различия между величинами  можно получить различные коэффициенты связи между рангами. Обычно используют коэффициент корреляции рангов Кэнделла

можно получить различные коэффициенты связи между рангами. Обычно используют коэффициент корреляции рангов Кэнделла  и коэффициент корреляции рангов Спирмэна р.

и коэффициент корреляции рангов Спирмэна р.

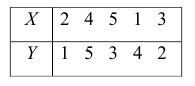

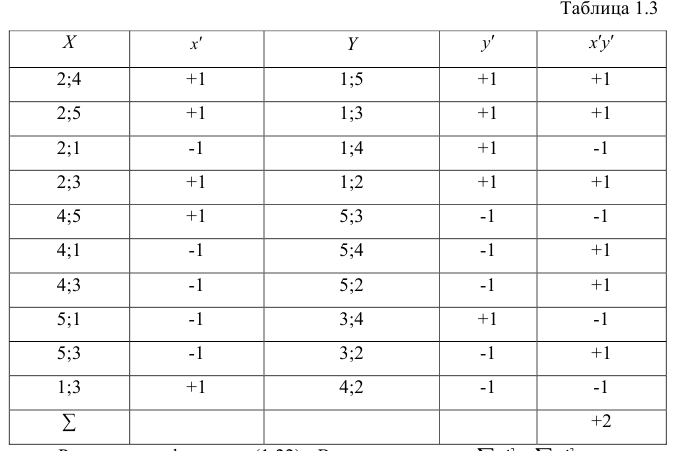

Введём следующую меру различия между объектами: будем считать  Поясним сказанное на примере. Имеем две последовательности:

Поясним сказанное на примере. Имеем две последовательности:

Рассмотрим отдельно каждую из них. В последовательности X первой паре элементов —2; 4 припишем значение +1, так как второй паре 2; 5 также припишем значение +1, третьей паре 2; 1 припишем значение —1, поскольку

второй паре 2; 5 также припишем значение +1, третьей паре 2; 1 припишем значение —1, поскольку  и т.д. Последовательно перебираем все пары, причём каждая пара должна быть учтена один раз. Так, если учтена пара 2; 1, то не следует учитывать пару 1; 2. Аналогичные действия проделаем с последовательностью У, причём порядок перебора пар должен в точности повторять порядок перебора пар в последовательности X. Результаты этих действий представим в виде табл. 1.3.

и т.д. Последовательно перебираем все пары, причём каждая пара должна быть учтена один раз. Так, если учтена пара 2; 1, то не следует учитывать пару 1; 2. Аналогичные действия проделаем с последовательностью У, причём порядок перебора пар должен в точности повторять порядок перебора пар в последовательности X. Результаты этих действий представим в виде табл. 1.3.

Рассмотрим формулу ( 1 .22). В нашем случае и равна

и равна

количеству пар, участвовавших в переборе. Каждая пара встречается только один раз, поэтому их общее количество равно числу сочетаний из n по 2, т.е. Обозначая

Обозначая  получаем формулу коэффициента корреляции рангов Кэнделла:

получаем формулу коэффициента корреляции рангов Кэнделла:

Теперь рассмотрим другую меру различия между объектами. Если обозначить через  средний ранг последовательности X, через

средний ранг последовательности X, через  — средний ранг последовательности Т, то

— средний ранг последовательности Т, то Поскольку ранги последовательности X и Y есть числа натурального ряда, то их сумма равна

Поскольку ранги последовательности X и Y есть числа натурального ряда, то их сумма равна  а средний ранг

а средний ранг

Тогда Сумма

Сумма

чисел натурального ряда равна

Тогда

Введём новую величину d, равную разности между рангами: d=X—Y, и определим через неё величину . Имеем:

. Имеем:

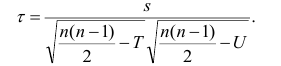

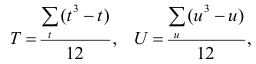

Коэффициент корреляции рангов Спирмэна

У коэффициентов  разные масштабы, они отличаются шкалами измерений. Поэтому на практике нельзя ожидать, что они совпадут. Чаще всего, если значения обоих коэффициентов не слишком, близки к 1, p; по абсолютной величине примерно на 50% превышает

разные масштабы, они отличаются шкалами измерений. Поэтому на практике нельзя ожидать, что они совпадут. Чаще всего, если значения обоих коэффициентов не слишком, близки к 1, p; по абсолютной величине примерно на 50% превышает Выведены неравенства, связывающие

Выведены неравенства, связывающие Например, при больших n можно пользоваться следующим приближённым соотношением:

Например, при больших n можно пользоваться следующим приближённым соотношением:  или

или

Коэффициент p легче рассчитать, однако с теоретической точки зрения больший интерес представляет коэффициент

Коэффициент p легче рассчитать, однако с теоретической точки зрения больший интерес представляет коэффициент

При вычислении коэффициента корреляций рангов Кэнделла для подсчёта s можно использовать следующий приём: одну из последовательностей упорядочивают так, чтобы её элементы были числами натурального ряда; соответственно изменяют и другую последовательность. Тогда сумму можно подсчитывать лишь по последовательности К, так как все

можно подсчитывать лишь по последовательности К, так как все  равны +1.

равны +1.

Если нельзя установить ранговое различие нескольких объектов, говорят, что такие объекты являются связанными. В этом случае объектам приписывается средний ранг. Например, если связанными являются объекты 4 и 5, то им приписывают ранг 4.5; если связанными являются объекты 1, 2, 3, 4 и 5, то их средний ранг (1+2+3+4+5)/5=3. Сумма рангов связанных объектов должна быть равна сумме рангов при ранжировании без связей. Формулы коэффициентов корреляции для  в этом случае также можно вывести из формулы обобщённого коэффициента корреляции, только знаменатель выражения (1.21) в этом случае не равен n(n—1)/2. Если / последовательных членов связаны, то все оценки, относящиеся к любой вобранной из них паре, равны нулю; число таких пар t(t—1), Следовательно,

в этом случае также можно вывести из формулы обобщённого коэффициента корреляции, только знаменатель выражения (1.21) в этом случае не равен n(n—1)/2. Если / последовательных членов связаны, то все оценки, относящиеся к любой вобранной из них паре, равны нулю; число таких пар t(t—1), Следовательно,

Соответственно для другой последовательности

Соответственно для другой последовательности

где t и u—число связанных пар в последовательностях.

Обозначая  получаем

получаем

Аналогично находим выражение для р. Только в этом случае

, где е и г — число связанных пар в

, где е и г — число связанных пар в

последовательностях, а

Если имеется несколько последовательностей, то возникает необходимость определить общую меру согласованности между ними. Такой мерой является коэффициент копкордации.

Пусть ь — число последовательностей, т — количество рангов в каждой последовательности. Тогда коэффициент конкордации

где d — фактически встречающееся отклонение от среднего значения суммы рангов одного объекта.

Коэффициент корреляции рангов может быть использован для быстрого оценивания взаимосвязи между признаками, не имеющими нормального распределения, и полезен в тех случаях, когда признаки поддаются ранжированию, но не могут быть точно измерены.

Пример:

Для данных табл. 13 найти выборочный коэффициент корреляции, проверить его значимость на уровне

Решение. Для вычислений составим таблицу. Находим суммы

и заносим их в таблицу. Вычислим

и заносим их в таблицу. Вычислим

Подставляя полученные значения сумм в (8), найдем выборочный коэффициент корреляции

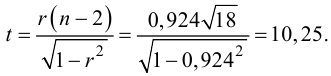

Проверим значимость  на уровне

на уровне  Для этого вычислим статистику

Для этого вычислим статистику

По таблице распределения П6 Стьюдента  находим критическое значение

находим критическое значение  Так как

Так как  то считаем

то считаем  значимым.

значимым.

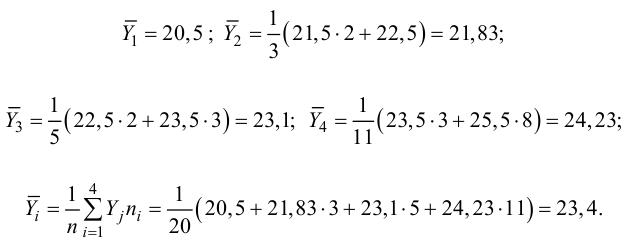

Пример:

Для данных табл. 13 найти корреляционное отношение

Для вычисления эмпирического корреляционного отношения найдем групповые средние

Тогда

Вычисляем корреляционное отношение

- Статистические решающие функции

- Случайные процессы

- Выборочный метод

- Статистическая проверка гипотез

- Доверительный интервал для математического ожидания

- Доверительный интервал для дисперсии

- Проверка статистических гипотез

- Регрессионный анализ

In statistics, the Pearson correlation coefficient (PCC, pronounced ) ― also known as Pearson’s r, the Pearson product-moment correlation coefficient (PPMCC), the bivariate correlation,[1] or colloquially simply as the correlation coefficient[2] ― is a measure of linear correlation between two sets of data. It is the ratio between the covariance of two variables and the product of their standard deviations; thus, it is essentially a normalized measurement of the covariance, such that the result always has a value between −1 and 1. As with covariance itself, the measure can only reflect a linear correlation of variables, and ignores many other types of relationships or correlations. As a simple example, one would expect the age and height of a sample of teenagers from a high school to have a Pearson correlation coefficient significantly greater than 0, but less than 1 (as 1 would represent an unrealistically perfect correlation).

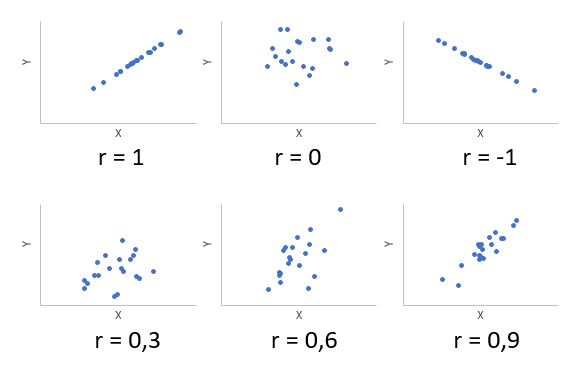

Examples of scatter diagrams with different values of correlation coefficient (ρ)

Several sets of (x, y) points, with the correlation coefficient of x and y for each set. The correlation reflects the strength and direction of a linear relationship (top row), but not the slope of that relationship (middle), nor many aspects of nonlinear relationships (bottom). N.B.: the figure in the center has a slope of 0 but in that case the correlation coefficient is undefined because the variance of Y is zero.

Naming and history[edit]

It was developed by Karl Pearson from a related idea introduced by Francis Galton in the 1880s, and for which the mathematical formula was derived and published by Auguste Bravais in 1844.[a][6][7][8][9] The naming of the coefficient is thus an example of Stigler’s Law.

Definition[edit]

Pearson’s correlation coefficient is the covariance of the two variables divided by the product of their standard deviations. The form of the definition involves a «product moment», that is, the mean (the first moment about the origin) of the product of the mean-adjusted random variables; hence the modifier product-moment in the name.

For a population[edit]

Pearson’s correlation coefficient, when applied to a population, is commonly represented by the Greek letter ρ (rho) and may be referred to as the population correlation coefficient or the population Pearson correlation coefficient. Given a pair of random variables  , the formula for ρ[10] is[11]

, the formula for ρ[10] is[11]

where

The formula for  can be expressed in terms of mean and expectation. Since[10]

can be expressed in terms of mean and expectation. Since[10]

![{displaystyle operatorname {cov} (X,Y)=operatorname {mathbb {E} } [(X-mu _{X})(Y-mu _{Y})],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1e88bc4ba085b98d5cca09b958ad378d50127308)

the formula for can also be written as

![{displaystyle rho _{X,Y}={frac {operatorname {mathbb {E} } [(X-mu _{X})(Y-mu _{Y})]}{sigma _{X}sigma _{Y}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/042c646e848d2dc6e15d7b5c7a5b891941b2eab6)

where

The formula for can be expressed in terms of uncentered moments. Since

![{displaystyle {begin{aligned}mu _{X}={}&operatorname {mathbb {E} } [,X,]\mu _{Y}={}&operatorname {mathbb {E} } [,Y,]\sigma _{X}^{2}={}&operatorname {mathbb {E} } left[,left(X-operatorname {mathbb {E} } [X]right)^{2},right]=operatorname {mathbb {E} } left[,X^{2},right]-left(operatorname {mathbb {E} } [,X,]right)^{2}\sigma _{Y}^{2}={}&operatorname {mathbb {E} } left[,left(Y-operatorname {mathbb {E} } [Y]right)^{2},right]=operatorname {mathbb {E} } left[,Y^{2},right]-left(,operatorname {mathbb {E} } [,Y,]right)^{2}\&operatorname {mathbb {E} } [,left(X-mu _{X}right)left(Y-mu _{Y}right),]=operatorname {mathbb {E} } [,left(X-operatorname {mathbb {E} } [,X,]right)left(Y-operatorname {mathbb {E} } [,Y,]right),]=operatorname {mathbb {E} } [,X,Y,]-operatorname {mathbb {E} } [,X,]operatorname {mathbb {E} } [,Y,],,end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a2469cdb397ef7d50c200b03c9e9f7311f0ab2b1)

the formula for can also be written as

![{displaystyle rho _{X,Y}={frac {operatorname {mathbb {E} } [,X,Y,]-operatorname {mathbb {E} } [,X,]operatorname {mathbb {E} } [,Y,]}{{sqrt {operatorname {mathbb {E} } left[,X^{2},right]-left(operatorname {mathbb {E} } [,X,]right)^{2}}}~{sqrt {operatorname {mathbb {E} } left[,Y^{2},right]-left(operatorname {mathbb {E} } [,Y,]right)^{2}}}}}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5984dfb290912b0e0b92a984bf49cdd628c38b2c)

Pearson’s correlation coefficient does not exist when either  or

or  are zero, infinite or undefined.

are zero, infinite or undefined.

For a sample[edit]

Pearson’s correlation coefficient, when applied to a sample, is commonly represented by  and may be referred to as the sample correlation coefficient or the sample Pearson correlation coefficient. We can obtain a formula for by substituting estimates of the covariances and variances based on a sample into the formula above. Given paired data

and may be referred to as the sample correlation coefficient or the sample Pearson correlation coefficient. We can obtain a formula for by substituting estimates of the covariances and variances based on a sample into the formula above. Given paired data  consisting of

consisting of  pairs, is defined as

pairs, is defined as

where

Rearranging gives us this formula for :

where  are defined as above.

are defined as above.

This formula suggests a convenient single-pass algorithm for calculating sample correlations, though depending on the numbers involved, it can sometimes be numerically unstable.

Rearranging again gives us this[10] formula for :

where  are defined as above.

are defined as above.

An equivalent expression gives the formula for as the mean of the products of the standard scores as follows:

where

Alternative formulae for are also available. For example, one can use the following formula for :

where

Practical issues[edit]

Under heavy noise conditions, extracting the correlation coefficient between two sets of stochastic variables is nontrivial, in particular where Canonical Correlation Analysis reports degraded correlation values due to the heavy noise contributions. A generalization of the approach is given elsewhere.[12]

In case of missing data, Garren derived the maximum likelihood estimator.[13]

Some distributions (e.g., stable distributions other than a normal distribution) do not have a defined variance.

Mathematical properties[edit]

The values of both the sample and population Pearson correlation coefficients are on or between −1 and 1. Correlations equal to +1 or −1 correspond to data points lying exactly on a line (in the case of the sample correlation), or to a bivariate distribution entirely supported on a line (in the case of the population correlation). The Pearson correlation coefficient is symmetric: corr(X,Y) = corr(Y,X).

A key mathematical property of the Pearson correlation coefficient is that it is invariant under separate changes in location and scale in the two variables. That is, we may transform X to a + bX and transform Y to c + dY, where a, b, c, and d are constants with b, d > 0, without changing the correlation coefficient. (This holds for both the population and sample Pearson correlation coefficients.) More general linear transformations do change the correlation: see § Decorrelation of n random variables for an application of this.

Interpretation[edit]

The correlation coefficient ranges from −1 to 1. An absolute value of exactly 1 implies that a linear equation describes the relationship between X and Y perfectly, with all data points lying on a line. The correlation sign is determined by the regression slope: a value of +1 implies that all data points lie on a line for which Y increases as X increases, and vice versa for −1.[14] A value of 0 implies that there is no linear dependency between the variables.[15]

More generally, (Xi − X)(Yi − Y) is positive if and only if Xi and Yi lie on the same side of their respective means. Thus the correlation coefficient is positive if Xi and Yi tend to be simultaneously greater than, or simultaneously less than, their respective means. The correlation coefficient is negative (anti-correlation) if Xi and Yi tend to lie on opposite sides of their respective means. Moreover, the stronger either tendency is, the larger is the absolute value of the correlation coefficient.

Rodgers and Nicewander[16] cataloged thirteen ways of interpreting correlation or simple functions of it:

- Function of raw scores and means

- Standardized covariance

- Standardized slope of the regression line

- Geometric mean of the two regression slopes

- Square root of the ratio of two variances

- Mean cross-product of standardized variables

- Function of the angle between two standardized regression lines

- Function of the angle between two variable vectors

- Rescaled variance of the difference between standardized scores

- Estimated from the balloon rule

- Related to the bivariate ellipses of isoconcentration

- Function of test statistics from designed experiments

- Ratio of two means

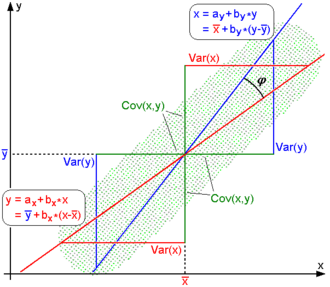

Geometric interpretation[edit]

Regression lines for y = gX(x) [red] and x = gY(y) [blue]

For uncentered data, there is a relation between the correlation coefficient and the angle φ between the two regression lines, y = gX(x) and x = gY(y), obtained by regressing y on x and x on y respectively. (Here, φ is measured counterclockwise within the first quadrant formed around the lines’ intersection point if r > 0, or counterclockwise from the fourth to the second quadrant if r < 0.) One can show[17] that if the standard deviations are equal, then r = sec φ − tan φ, where sec and tan are trigonometric functions.

For centered data (i.e., data which have been shifted by the sample means of their respective variables so as to have an average of zero for each variable), the correlation coefficient can also be viewed as the cosine of the angle θ between the two observed vectors in N-dimensional space (for N observations of each variable)[18]

Both the uncentered (non-Pearson-compliant) and centered correlation coefficients can be determined for a dataset. As an example, suppose five countries are found to have gross national products of 1, 2, 3, 5, and 8 billion dollars, respectively. Suppose these same five countries (in the same order) are found to have 11%, 12%, 13%, 15%, and 18% poverty. Then let x and y be ordered 5-element vectors containing the above data: x = (1, 2, 3, 5,  and y = (0.11, 0.12, 0.13, 0.15, 0.18).

and y = (0.11, 0.12, 0.13, 0.15, 0.18).

By the usual procedure for finding the angle θ between two vectors (see dot product), the uncentered correlation coefficient is

This uncentered correlation coefficient is identical with the cosine similarity.

The above data were deliberately chosen to be perfectly correlated: y = 0.10 + 0.01 x. The Pearson correlation coefficient must therefore be exactly one. Centering the data (shifting x by ℰ(x) = 3.8 and y by ℰ(y) = 0.138) yields x = (−2.8, −1.8, −0.8, 1.2, 4.2) and y = (−0.028, −0.018, −0.008, 0.012, 0.042), from which

as expected.

Interpretation of the size of a correlation[edit]

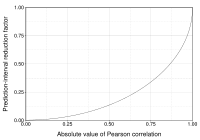

This figure gives a sense of how the usefulness of a Pearson correlation for predicting values varies with its magnitude. Given jointly normal X, Y with correlation ρ,  (plotted here as a function of ρ) is the factor by which a given prediction interval for Y may be reduced given the corresponding value of X. For example, if ρ = 0.5, then the 95% prediction interval of Y|X will be about 13% smaller than the 95% prediction interval of Y.

(plotted here as a function of ρ) is the factor by which a given prediction interval for Y may be reduced given the corresponding value of X. For example, if ρ = 0.5, then the 95% prediction interval of Y|X will be about 13% smaller than the 95% prediction interval of Y.

Several authors have offered guidelines for the interpretation of a correlation coefficient.[19][20] However, all such criteria are in some ways arbitrary.[20] The interpretation of a correlation coefficient depends on the context and purposes. A correlation of 0.8 may be very low if one is verifying a physical law using high-quality instruments, but may be regarded as very high in the social sciences, where there may be a greater contribution from complicating factors.

Inference[edit]

Statistical inference based on Pearson’s correlation coefficient often focuses on one of the following two aims:

- One aim is to test the null hypothesis that the true correlation coefficient ρ is equal to 0, based on the value of the sample correlation coefficient r.

- The other aim is to derive a confidence interval that, on repeated sampling, has a given probability of containing ρ.

We discuss methods of achieving one or both of these aims below.

Using a permutation test[edit]

Permutation tests provide a direct approach to performing hypothesis tests and constructing confidence intervals. A permutation test for Pearson’s correlation coefficient involves the following two steps:

- Using the original paired data (xi, yi), randomly redefine the pairs to create a new data set (xi, yi′), where the i′ are a permutation of the set {1,…,n}. The permutation i′ is selected randomly, with equal probabilities placed on all n! possible permutations. This is equivalent to drawing the i′ randomly without replacement from the set {1, …, n}. In bootstrapping, a closely related approach, the i and the i′ are equal and drawn with replacement from {1, …, n};

- Construct a correlation coefficient r from the randomized data.

To perform the permutation test, repeat steps (1) and (2) a large number of times. The p-value for the permutation test is the proportion of the r values generated in step (2) that are larger than the Pearson correlation coefficient that was calculated from the original data. Here «larger» can mean either that the value is larger in magnitude, or larger in signed value, depending on whether a two-sided or one-sided test is desired.

Using a bootstrap[edit]

The bootstrap can be used to construct confidence intervals for Pearson’s correlation coefficient. In the «non-parametric» bootstrap, n pairs (xi, yi) are resampled «with replacement» from the observed set of n pairs, and the correlation coefficient r is calculated based on the resampled data. This process is repeated a large number of times, and the empirical distribution of the resampled r values are used to approximate the sampling distribution of the statistic. A 95% confidence interval for ρ can be defined as the interval spanning from the 2.5th to the 97.5th percentile of the resampled r values.

Standard error[edit]

If  and

and  are random variables, a standard error associated to the correlation in the null case is

are random variables, a standard error associated to the correlation in the null case is

where  is the correlation (assumed r≈0) and the sample size.[21][22]

is the correlation (assumed r≈0) and the sample size.[21][22]

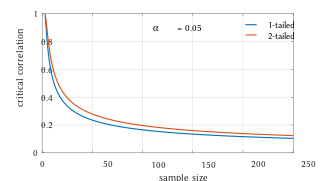

Testing using Student’s t-distribution[edit]

Critical values of Pearson’s correlation coefficient that must be exceeded to be considered significantly nonzero at the 0.05 level.

For pairs from an uncorrelated bivariate normal distribution, the sampling distribution of the studentized Pearson’s correlation coefficient follows Student’s t-distribution with degrees of freedom n − 2. Specifically, if the underlying variables have a bivariate normal distribution, the variable

has a student’s t-distribution in the null case (zero correlation).[23] This holds approximately in case of non-normal observed values if sample sizes are large enough.[24] For determining the critical values for r the inverse function is needed:

Alternatively, large sample, asymptotic approaches can be used.

Another early paper[25] provides graphs and tables for general values of ρ, for small sample sizes, and discusses computational approaches.

In the case where the underlying variables are not normal, the sampling distribution of Pearson’s correlation coefficient follows a Student’s t-distribution, but the degrees of freedom are reduced.[26]

Using the exact distribution[edit]

For data that follow a bivariate normal distribution, the exact density function f(r) for the sample correlation coefficient r of a normal bivariate is[27][28][29]

where  is the gamma function and

is the gamma function and  is the Gaussian hypergeometric function.

is the Gaussian hypergeometric function.

In the special case when  (zero population correlation), the exact density function f(r) can be written as

(zero population correlation), the exact density function f(r) can be written as

where  is the beta function, which is one way of writing the density of a Student’s t-distribution, as above.

is the beta function, which is one way of writing the density of a Student’s t-distribution, as above.

Using the exact confidence distribution[edit]

Confidence intervals and tests can be calculated from a confidence distribution. An exact confidence density for ρ is[30]

where  is the Gaussian hypergeometric function and

is the Gaussian hypergeometric function and  .

.

Using the Fisher transformation[edit]

In practice, confidence intervals and hypothesis tests relating to ρ are usually carried out using the Fisher transformation,  :

:

F(r) approximately follows a normal distribution with

and standard error

and standard error

where n is the sample size. The approximation error is lowest for a large sample size and small and  and increases otherwise.

and increases otherwise.

Using the approximation, a z-score is

![z={frac {x-{text{mean}}}{text{SE}}}=[F(r)-F(rho _{0})]{sqrt {n-3}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/da7a3d54a70f9005e3bf9a2accf62cbf0fa0ea71)

under the null hypothesis that  , given the assumption that the sample pairs are independent and identically distributed and follow a bivariate normal distribution. Thus an approximate p-value can be obtained from a normal probability table. For example, if z = 2.2 is observed and a two-sided p-value is desired to test the null hypothesis that , the p-value is 2 Φ(−2.2) = 0.028, where Φ is the standard normal cumulative distribution function.

, given the assumption that the sample pairs are independent and identically distributed and follow a bivariate normal distribution. Thus an approximate p-value can be obtained from a normal probability table. For example, if z = 2.2 is observed and a two-sided p-value is desired to test the null hypothesis that , the p-value is 2 Φ(−2.2) = 0.028, where Φ is the standard normal cumulative distribution function.

To obtain a confidence interval for ρ, we first compute a confidence interval for F():

![{displaystyle 100(1-alpha )%{text{CI}}:operatorname {artanh} (rho )in [operatorname {artanh} (r)pm z_{alpha /2}{text{SE}}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/affc3f0ee39499c97bb851229113f49d83100bf2)

The inverse Fisher transformation brings the interval back to the correlation scale.

![{displaystyle 100(1-alpha )%{text{CI}}:rho in [tanh(operatorname {artanh} (r)-z_{alpha /2}{text{SE}}),tanh(operatorname {artanh} (r)+z_{alpha /2}{text{SE}})]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bf658969d39ea848505750b5cd76db21da78dd5c)

For example, suppose we observe r = 0.7 with a sample size of n=50, and we wish to obtain a 95% confidence interval for ρ. The transformed value is arctanh(r) = 0.8673, so the confidence interval on the transformed scale is 0.8673 ± 1.96/√47, or (0.5814, 1.1532). Converting back to the correlation scale yields (0.5237, 0.8188).

In least squares regression analysis[edit]