-

01.04.2020

Довольно частый вопрос “как выбрать кэк контрагента в 1С:БГУ” снова прозвучал от одного из наших клиентов, решили написать, чтобы и остальные узнали.

В современных версиях программы 1С:БГУ для автоматической подстановки КЭК во взаиморасчетах с контрагентами используют специальное поле “Тип контрагента”. Изменяя данные в этом поле вы определяете КЭК для данного контрагента:

Выбрать тип контрагента в 1С БГУ

Но вопрос в том как правильно определить к какому именно типу он относится?

Для упрощения выбора типа контрагента мы подготовили для вас эту шпаргалку в виде таблицы:

Контрагенты |

Тип контрагента в 1С:БГУ |

КОСГУ

|

| – органы законодательной и исполнительной власти (федеральные и субъектов РФ);

– органы государственного/ муниципального финансового контроля; – органы местного самоуправления; – ГРБС, РБС, администраторы и главные администраторы доходов бюджета; – получатели бюджетных средств (ПБС), в т.ч. казенные учреждения. |

Участник бюджетного процесса | Дебиторская: 561 и 661 Кредиторская: 731 и 831 |

| – автономные;

– бюджетные учреждения |

Государственное (муниципальное) бюджетное (автономное) учреждение | Дебиторская: 562 и 662 Кредиторская: 732 и 832 |

| – некоммерческие организации (НКО): госкорпорации, госкомпании, публично-правовые компании.

– Унитарные предприятия (ГУП и МУП), в т.ч. казенные предприятия; – Корпоративные юридические лица, владельцем БОЛЕЕ 50% долей или акций которых являются: публично-правовые образования (РФ, регион, муниципалитет), государственные/ муниципальные бюджетные, автономные учреждения. |

Финансовая (нефинансовая) организация государственного сектора | Дебиторская: 563 и 663 Кредиторская: 733 и 833 |

| не являющиеся НКО(некоммерческими организациями), не входящими в сектор госуправления и госсектор, а именно:

Корпоративные юрлица, владельцем МЕНЕЕ 50% ИЛИ 50% акций или долей которых являются публично-правовые образования (РФ, регион, муниципалитет), государственные/ муниципальные бюджетные, автономные учреждения. |

Иная нефинансовая организация (относятся организации, занимающиеся:

– производством товаров; – оказанием/ выполнением нефинансовых услуг, работ) |

Дебиторская: 564 и 664 Кредиторская: 734 и 834 |

| не являющиеся НКО организации, НЕ входящие в сектор госуправления и госсектор, а именно:

– Корпоративные юрлица, владельцем МЕНЕЕ 50% ИЛИ 50% акций или долей которых являются публично-правовые образования (РФ, регион, муниципалитет), государственные/ муниципальные бюджетные, автономные учреждения. |

Иная финансовая организация | Дебиторская: 565 и 665 Кредиторская: 735 и 835 |

| – Некоммерческие организации, которые не входят в сектор госуправления и госсектор

– Физические лица – индивидуальные предприниматели |

Некоммерческая организация, физическое лицо – производитель товаров, работ, услуг | Дебиторская: 566 и 666 Кредиторская: 736 и 836 |

| физические лица, которые не вошли в предыдущий тип контрагента | Физическое лицо | Дебиторская: 567 и 667 Кредиторская: 737 и 837 |

| организации, учрежденные и контролируемые акционерами-суверенными правительствами соответствующих стран, например – Евросоюз, Европейский банк, международный валютный фонд | Наднациональная организация или правительство иностранного государства | Дебиторская: 568 и 668 Кредиторская: 738 и 838 |

Для проверки правильности заполнения данных сформируйте оборотно-сальдовую ведомость добавив в настройках группировки поле КЭК:

Настройки отчета ОСВ для проверки КОСГУ

Если у вас возникли вопросы, то задавайте вопросы в комментариях, а если нужно полноценное сопровождение — будем рады видеть среди наших клиентов.

15.05.2019

С 01.01.2019 вступил в действие новый порядок применения классификации операций сектора государственного управления. Указанным порядком установлена детализация статей 540/640, 550/650, 560/660, 730/830 КОСГУ подстатьями по типам контрагентов — дебиторов/кредиторов. Эксперты 1С рассказывают, как теперь формируются коды (номера) счетов расчетов в «1С:Бухгалтерии государственного учреждения 8».

Нормативное регулирование

Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н):

Выдержка из документа

«Номер счета Плана счетов (Рабочего плана счетов) состоит из двадцати шести разрядов. Аналитические коды в номере счета Рабочего плана счетов отражают:

- в 1-17 разрядах — аналитический код по классификационному признаку поступлений и выбытий;

- в 18 разряде — код вида финансового обеспечения (деятельности);

- 19-21 разряд — код синтетического счета Плана счетов бухгалтерского (бюджетного) учета;

- 22-23 разряд — код аналитического счета Плана счетов бухгалтерского (бюджетного) учета;

- 24-26 разряд — аналитический код вида поступлений, выбытий объекта учета.

Разряды 18-26 номера счета Плана счетов (Рабочего плана счетов) образуют код счета бухгалтерского учета.

…В 24-26 разрядах номера счета Рабочего плана счетов отражаются:

казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, коды классификации операций сектора государственного управления (КОСГУ)…»

Согласно пункту 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н в ред. от 28.12.2018) при ведении автономными учреждениями бухгалтерского учета хозяйственные операции в зависимости от их экономического содержания отражаются на счетах утвержденного в рамках формирования учетной политики автономным учреждением Рабочего плана счетов, содержащих в 24-26 разрядах номера счета коды КОСГУ.

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

Порядком № 209н установлена детализация статей 540/640, 550/650, 560/660, 730/830 КОСГУ подстатьями по типам контрагентов — дебиторов/кредиторов.

Например, статьи 560/660 КОСГУ детализированы следующими подстатьями (см. таблицу 1):

Таблица 1

|

Код |

Наименование |

|

561/661 |

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с участниками бюджетного процесса |

|

562/662 |

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с государственными (муниципальными) бюджетными и автономными учреждениями |

|

563/663 |

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с финансовыми и нефинансовыми организациями государственного сектора |

|

564/664 |

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с иными нефинансовыми организациями |

|

565/665 |

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с иными финансовыми организациями |

|

566/666 |

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с некоммерческими организациями и физическими лицами — производителями товаров, работ, услуг |

|

567/667 |

Увеличение прочей дебиторской задолженности по расчетам с физическими лицами |

|

568/668 |

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с наднациональными организациями и правительствами иностранных государств |

|

569/669 |

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с нерезидентами |

Аналогичные подстатьи по типам контрагентов предусмотрены для статей 540/640, 550/650, 730/830 КОСГУ.

Номера подстатей для статей 540/640, 550/650, 560/660, 730/830 КОСГУ и соответствующие им типы контрагентов приведены в таблице 2.

Таблица 2

|

№ п/п |

Тип дебитора/кредитора |

Пояснения |

|

1 |

Участник бюджетного процесса |

— главные распорядители бюджетных средств; распорядители бюджетных средств; — получатели бюджетных средств; — государственные (муниципальные) бюджетные, государственные (муниципальные) автономные учреждения, осуществляющие в порядке, установленном законодательством Российской Федерации, полномочия соответственно федерального органа государственной власти (государственного органа), органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме; — иные получатели бюджетных средств, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени соответствующего публично-правового образования за счет средств соответствующего бюджета; — главные администраторы доходов бюджетов; администраторы доходов бюджетов; — главные администраторы источников финансирования дефицита бюджетов; администраторы источников финансирования дефицита бюджетов; — органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами (п. 13.5.1 Порядка № 209н) |

|

2 |

Бюджетное/автономное учреждение |

|

|

3 |

Финансовая/нефинансовая организация государственного сектора |

— государственные (муниципальные) унитарные предприятия; — государственные корпорации и компании, публично-правовые компании; — корпоративные юридические лица, владельцем более 50 % акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения (п. 9.5 Порядка № 209н) |

|

4 |

Иная нефинансовая организация |

— организации, занимающиеся производством товаров и оказанием нефинансовых услуг, работ (п. 10.4 Порядка № 209н) |

|

5 |

Иная финансовая организация |

— банки и небанковские кредитные организации, имеющие лицензию Банка России на осуществление банковских операций, а также юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования, перестрахования, взаимного страхования, микрофинансовые организации, иные финансовые организации (п. 10.4 Порядка № 209н) |

|

6 |

Некоммерческая организация/физическое лицо — производитель товаров, работ, услуг |

Примеры НКО — НОУ, профсоюзные организации — физическое лицо — производитель товаров, работ, услуг. Примеры — индивидуальные предприниматели, самозанятые лица, расчеты по договорам, по которым учреждение не является налоговым агентом по НДФЛ |

|

7 |

Физическое лицо |

Примеры — работник учреждения, расчеты по договорам гражданско-правового характера, студент, пенсионер, получатель социальных пособий в денежной и натуральной форме |

|

8 |

Наднациональная организация/правительство иностранного государства |

Пример — ООН |

|

9 |

Нерезидент |

По законодательству РФ к нерезидентам относятся: — физические лица, имеющие постоянное место жительства за пределами РФ, в т. ч. временно находящиеся в России; — юридические лица, созданные в соответствии с законами иностранных государств и имеющие местонахождение за пределами РФ, а также их филиалы и представительства в РФ, находящиеся в РФ иностранные дипломатические и иные официальные представительства; — международные организации, их филиалы и представительства. Согласно пункту 2 Приказа № 209н данная позиция применяется с 01.01.2021, однако планируется ввести ее применение в 2019 году, за исключением нерезидентов — физических лиц |

В графе «Пояснения» таблицы приведены ссылки на пункты Порядка № 209н. Курсивом выделены примеры, которые приводят методологи Минфина России на семинарах.

В соответствии с пунктом 2 Порядка № 209н коды КОСГУ используются для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Согласно изменениям, введенным приказом Минфина России от 28.12.2018 № 298н в Инструкцию по применению Единого плана счетов бухгалтерского учета (утв. Приказом № 157н), с 2019 года в номерах счетов расчетов 204 00, 205 00, 206 00, 207 00, 208 00, 209 00, 210 05, 210 06, 210 10, 215 00, 301 00, 302 00, 303 00, 304 00 следует указывать детальный код — подстатью статей 540/640, 550/650, 560/660, 730/830 КОСГУ в соответствии с типом дебитора/кредитора.

Формирование кода счета расчетов в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) на основании анализа соответствия аналитических счетов расчетов и КОСГУ изменены настройки счетов расчетов: 204 00, 205 00, 206 00, 207 00, 208 00, 209 00, 210 05, 210 06, 210 10, 215 00, 301 00, 302 00, 303 00, 304 00.

В карточках соответствующих счетов расчетов на закладке Допустимые КЭК в таблице Допустимые КЭК указаны возможные подстатьи статей 540/640, 550/650, 560/660, 730/830 КОСГУ, конкретизирующие тип контрагента, с которым формируются расчеты (рис. 1).

Если возможны все подстатьи соответствующей статьи, то в таблице Допустимые КЭК указаны группы КЭК.

В реквизитах КЭК по дебету и КЭК по кредиту остались старые коды, которые теперь стали группами.

В зависимости от стороны проводки они определяют группу КЭК (статью КОСГУ), по которой определяется код КЭК (подстатья КОСГУ). В Едином плане счетов бухгалтерского учета, утв. Приказом № 157н, некоторые аналитические счета расчетов соответствуют кодам КОСГУ.

Если для счета установлено однозначное соответствие подстатье КОСГУ или нескольким подстатьям КОСГУ, они указаны в таблице Допустимые КЭК (рис. 2).

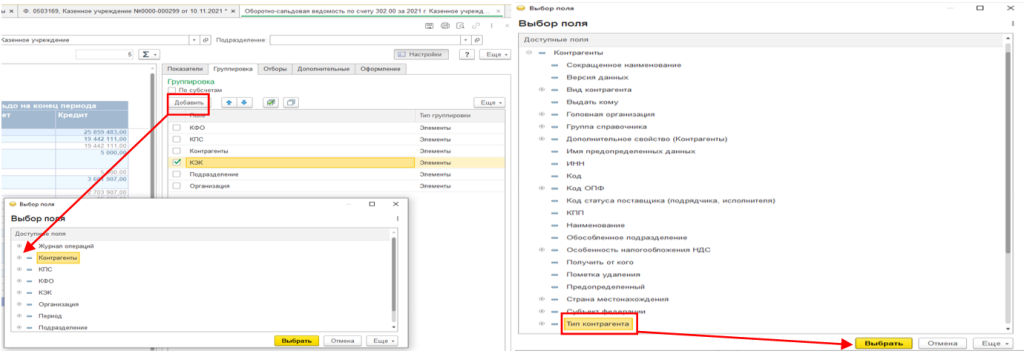

В целях автоматического формирования в коде счета расчетов подстатьи КОСГУ в карточке контрагента (элементе справочника Контрагенты) в реквизите Тип контрагента указывается соответствующее значение выбором из справочника Типы контрагентов, который содержит список типов согласно Порядку № 209н (рис. 3).

При обновлении на версии 1.0.55.7 БГУ1 и 2.0.60.31 БГУ2 реквизит Тип контрагента справочника Контрагенты был заполнен автоматически.

Формирование КЭК по типу контрагента

По статье КОСГУ и типу контрагента в коде счета формируется по умолчанию детальный код КЭК (подстатья КОСГУ).

Следует ли переносить остатки на начало года по счетам расчетов на детальные КЭК

Согласно пункту 2 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н):

Выдержка из документа

«При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.»

Это означает, что в разрезе КОСГУ на начало года остатков по счетам 204 00, 205 00, 206 00, 207 00, 208 00, 209 00, 210 05, 210 06, 210 10, 215 00, 301 00, 302 00, 303 00, 304 00 быть не должно. По счетам увеличений есть оборот только по дебету (0 205 31 560). По счетам уменьшений есть только оборот по кредиту (0 205 31 660).

То есть по счетам увеличений, например, по КОСГУ 560 на 01.01.2019 есть остаток по дебету, и он равен обороту по дебету, по счетам уменьшений, например, по КОСГУ 660 есть остаток по кредиту, и он равен обороту по кредиту.

Если обороты не переносятся — остатков тоже нет.

Пример

На 01.01.2019 есть остаток по счету 205 31 000, остаток по счету 205 31 000 = остаток по счету 205 31 000 на начало 2018 года + дебетовый оборот по счету 205 31 560 — кредитовый оборот по счету 205 31 660 за 2018 год.

Если обороты по аналитическим счетам по КОСГУ 560/660 не закрыть, они будут бесконечно накапливаться, не неся никакой смысловой нагрузки. В программе «1С:Бухгалтерия государственного учреждения 8»:

- в редакции 1 — учет в разрезе кодов классификации операций сектора государственного управления ведется по каждому счету с помощью аналитических счетов — субконто КЭК. Как отмечалось выше, субсчета по кодам КОСГУ, предназначенные для отражения увеличения (уменьшения), поступления (выбытия), фактически являются накопительными регистрами в пределах года, на начало года остатков по ним быть не должно. Поэтому по счетам, по которым открыты субсчета для отражения увеличения (уменьшения), поступления (выбытия), субконто КЭК — оборотное. По оборотным субконто можно получить обороты за любой период времени. Остатки по оборотным субконто не выводятся и не хранятся. В связи с этим отпадает необходимость закрытия в конце года таких счетов по КОСГУ;

- в редакции 2 — последние три разряда номера счета рабочего плана счетов (24-26) представляют собой небалансовое измерение регистра бухгалтерии КЭК типа справочник Коды экономической классификации (КЭК). Обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, по КЭК закрываются (документ Закрытие оборотных КЭК).

Таким образом, переносить остатки на 01.01.2019 по счетам расчетов в связи с детализацией КОСГУ не требуется.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Коломыльцева Эльмира

Специалист по внедрению 1С франчайзинговой сети «ИнфоСофт».

22.12.2021

Время прочтения — 7 мин.

Получить бесплатную консультацию

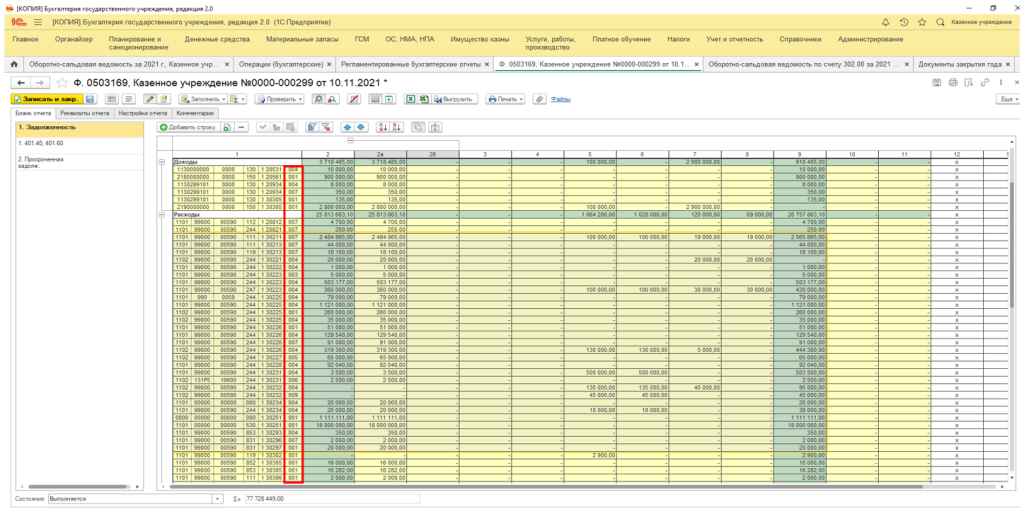

С 1 июля 2021 г. в бюджетной (бухгалтерской) отчетности изменился порядок отражения номера счета графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф.0503169 и ф.0503769).

По счетам 205 00, 206 00, 208 00, 209 00, 210 10, 210 05

в разрядах 24, 25 номера счета ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 560 КОСГУ.

По счетам 302 00, 303 00, 304 02, 304 03, 304 06 в разрядах 24, 25 номера счета ставятся нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 730 КОСГУ.

Детализация движения задолженности осуществляется в разрезе типа (вида организационно-правовой формы) контрагента:

-

— участники бюджетного процесса;

-

— государственные (муниципальные) бюджетные и автономные учреждения;

-

— финансовые и нефинансовые организации государственного сектора;

-

— иные нефинансовые организации;

-

— иные финансовые организации;

-

— некоммерческие организации и физические лица — производители товаров, работ, услуг;

-

— физические лица;

-

— наднациональные организации и правительства иностранных государств;

-

— нерезиденты.

Исключения указаны в п 13.6. Приказа 209н и затрагивают расчеты по доходам (поступлениям) бюджетов бюджетной системы Российской Федерации.

Для наглядности представим это в виде таблиц:

Таблица 1.1 (обязательства)

|

Счет |

КОСГУ в проводках |

КОСГУ в формах (0503169/0503769) |

|

302.хх, 304.02, 304.06 |

731-739 / 831-839 |

001-009 |

|

304.03 |

737/837 |

007 |

|

303.хх |

731/831 |

001 |

Таблица 1.2 (активы)

|

Счет |

КОСГУ в проводках |

КОСГУ в формах (0503169/0503769) |

|

205.2х, 205.3х, 205.5х, 205.6х, 205.7х, 205.8х, 206.2х, 206.3х , 206.4х, 206.5х, 206.6х , 206.7х , 206.8х , 209.3х, 209.7х, 209.8х, 210.10, 210.05, |

561-569 / 661-669 |

001-009 |

|

206.10 |

567 / 667 |

007 |

|

208.хх |

567 / 567 |

007 |

Таблица 1.3 (исключения)

|

Счет |

КОСГУ в проводках |

КОСГУ в формах (0503169/0503769) |

|

205.1х, 205.4х, 205.8х, 209.4х |

560 / 660 |

000 |

Рассмотрим на практических примерах в программе «1С: Бухгалтерия государственного учреждения, редакция 2»:

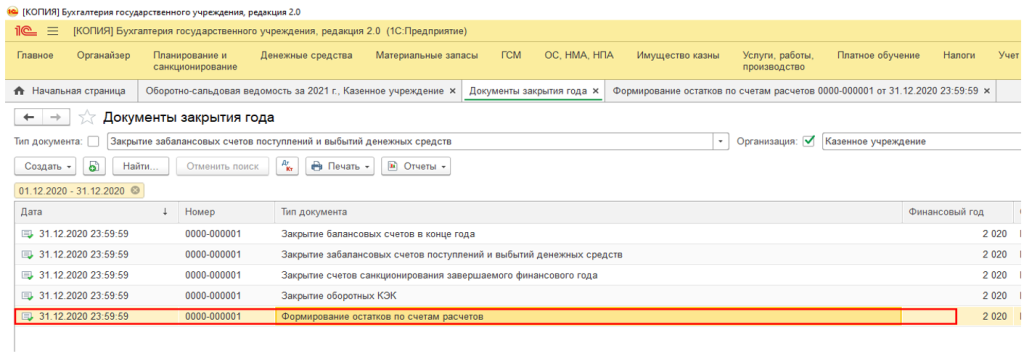

1. Формирование входящих остатков по счетам расчетов:

После проведения документа «Закрытие оборотных КЭК» за период 2020 года следует создать и провести дополнительный документ «Формирование остатков по счетам расчетов»:

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

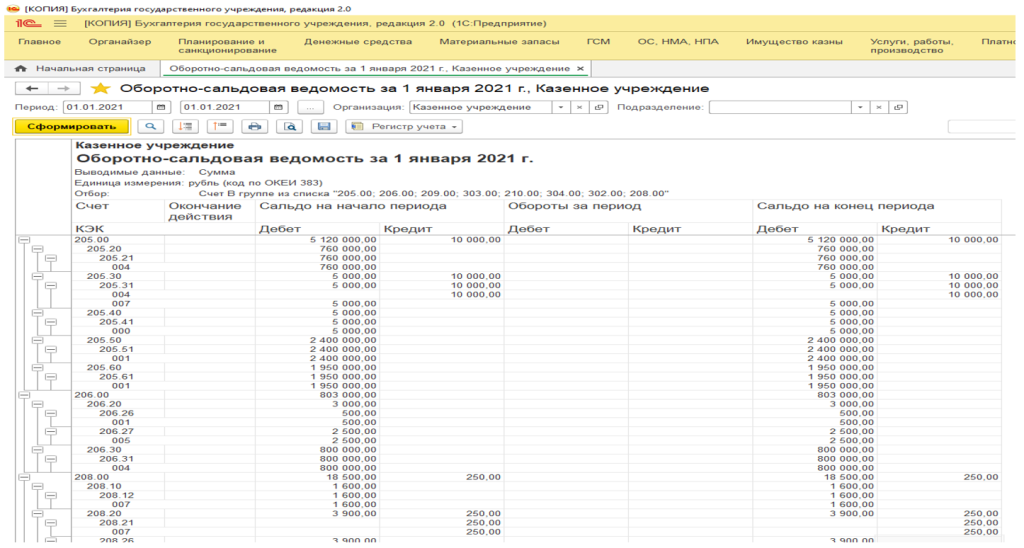

После этого в оборотно-сальдовой ведомости входящие остатки будут сгруппированы

по КЭК 000-009:

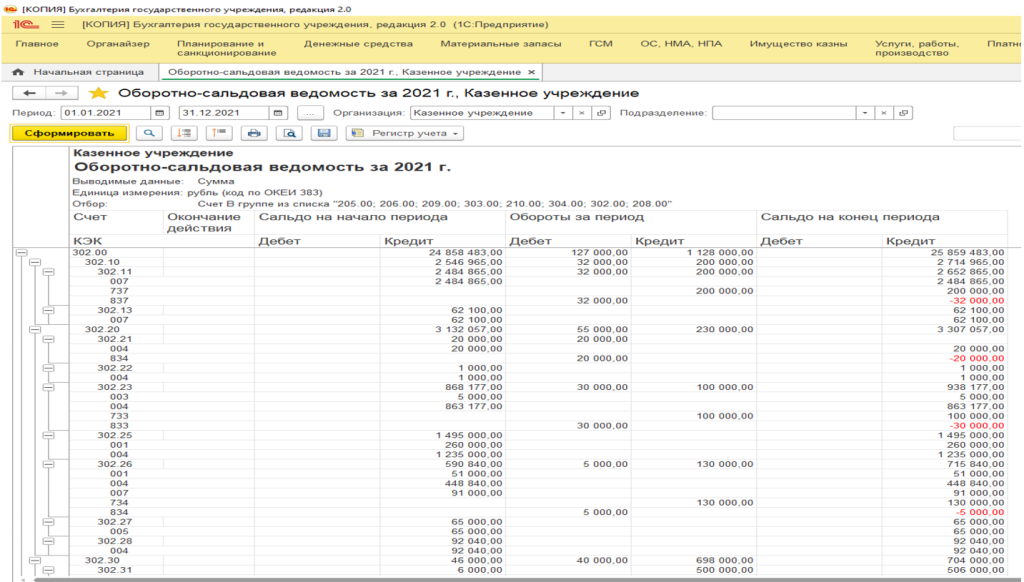

2. Движения по КЭК в текущем году:

Входящие остатки по КОСГУ 000-009, а движения по КОСГУ 56х/66х, 73х/83х:

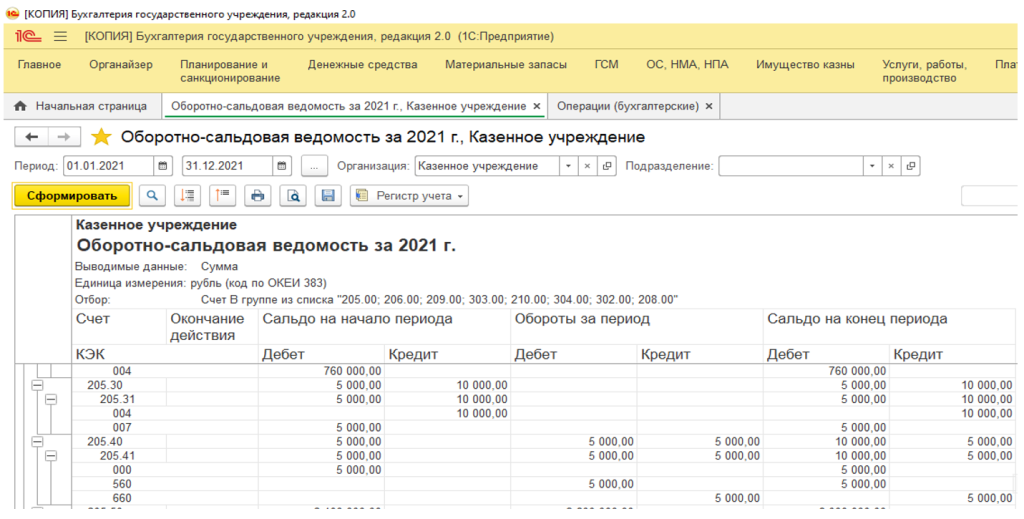

и для исключений, указанных в п.13.6. Приказа 209н по КОСГУ 560 / 660:

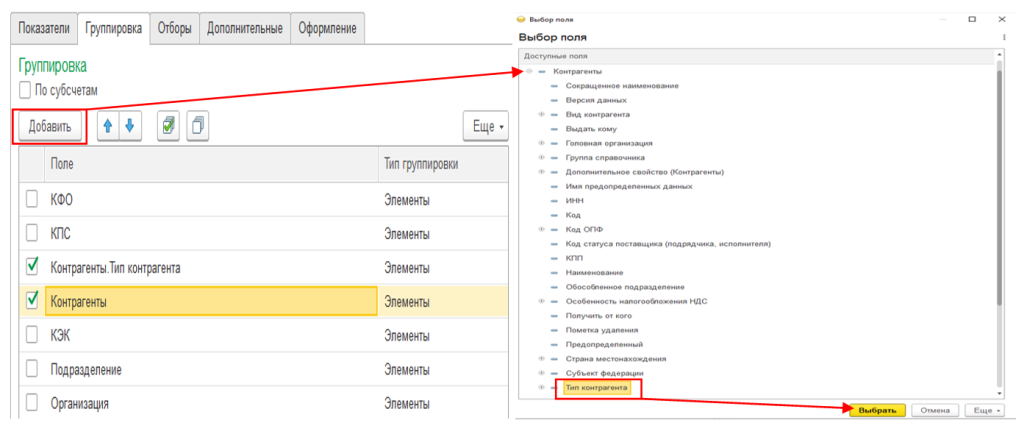

3. Для корректного заполнения форм 0503169/503769 следует проверить КОСГУ по счетам расчетов, используемые в текущем году, корректность выбора типа контрагента.

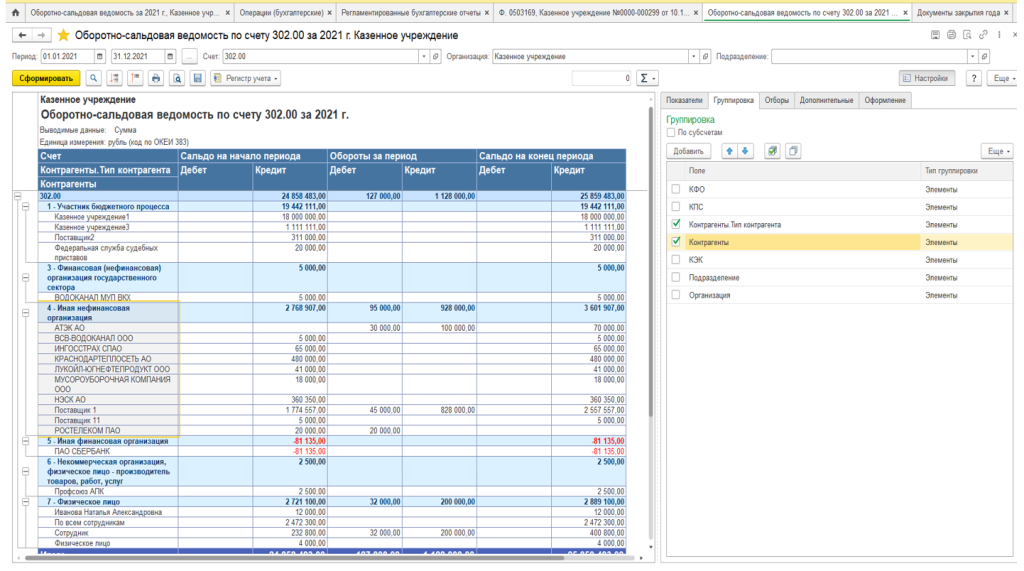

Разберем на примере 302 счета.

3.1 Корректен ли тип контрагента:

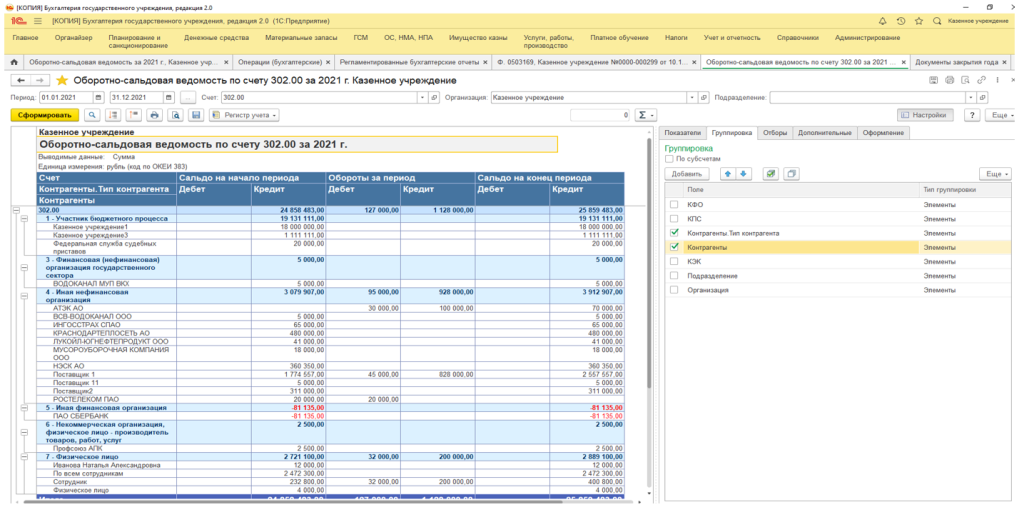

Сформируем ОСВ по счету 302.хх со следующими настройками (группировка по типу контрагента и контрагенту без детализации по субсчетам):

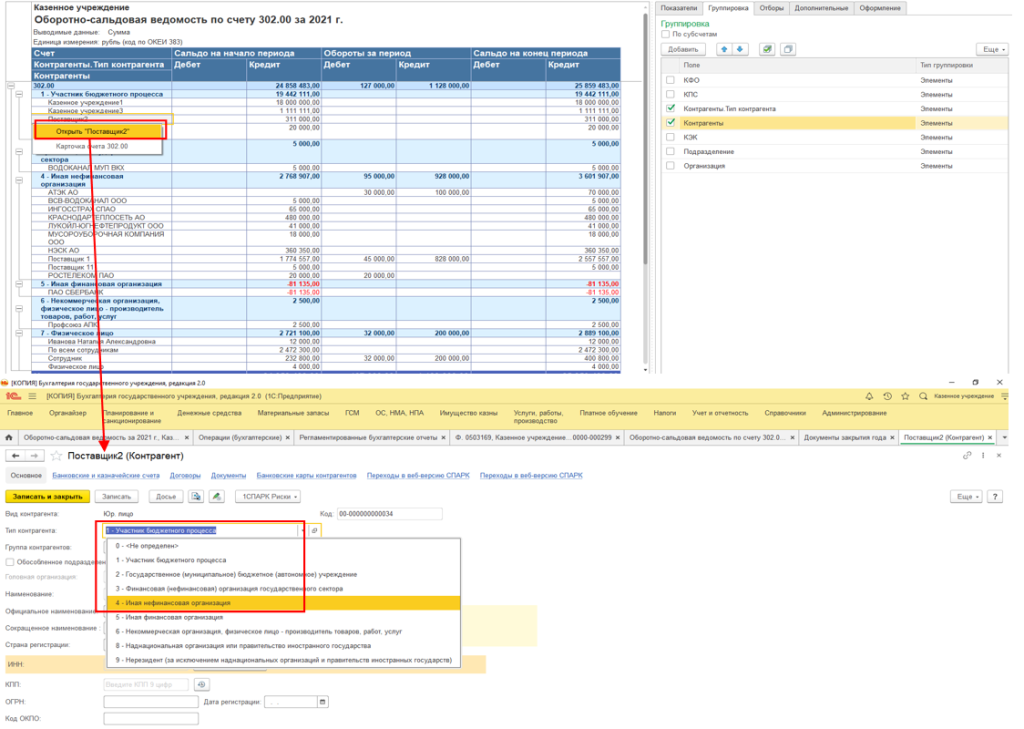

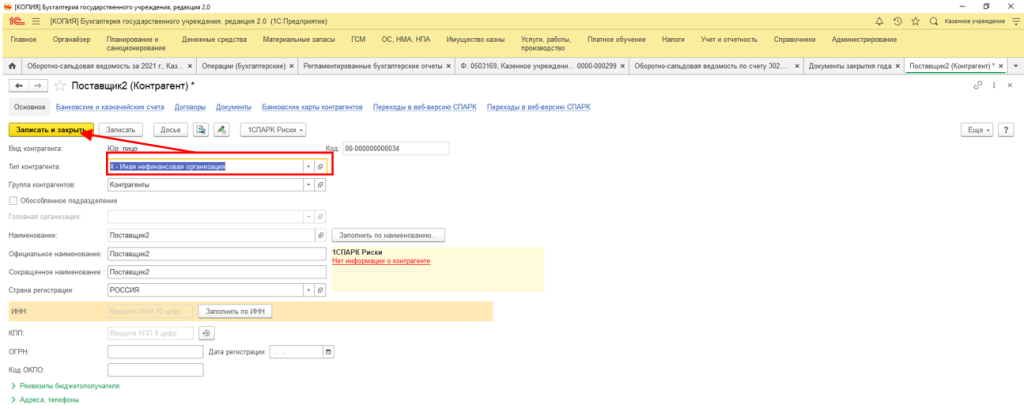

Если выбран неверный тип контрагента, тогда меняем его на корректный.

3.2 Проверка соответствия типа контрагента и КОСГУ движений:

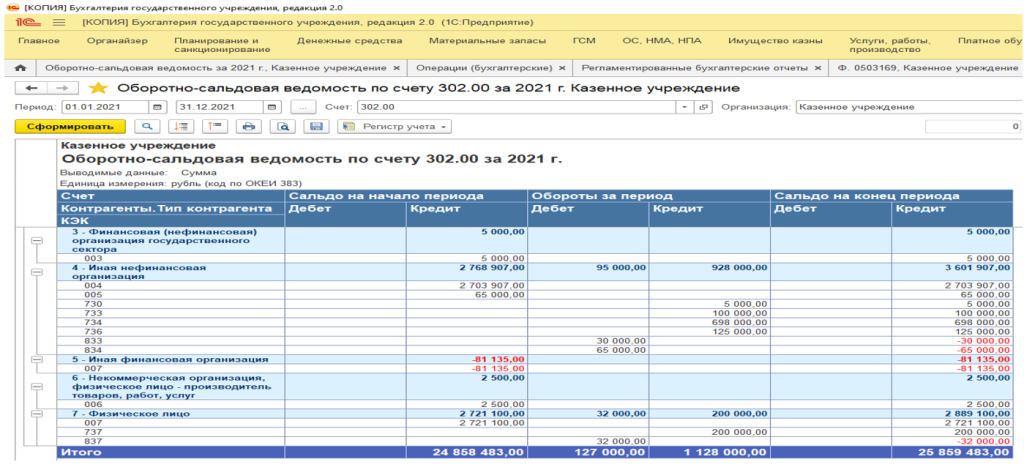

Сформируем ОСВ по счету 302.хх со следующими настройками (группировка по типу контрагента и КЭК без детализации по субсчетам):

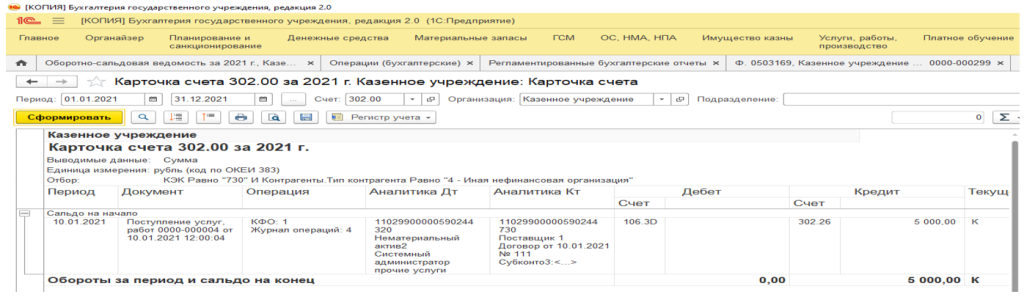

Видим, что в детальных записях группировки «Иная нефинансовая организация» присутствуют обороты по КОСГУ «730», «733», «736», «833», что не соответствует типу контрагента. Из расшифровки сумм получим карточку счета:

И перепроведем документы, в которых некорректно заполнен КОСГУ расчетов.

Теперь форма дебиторской и кредиторской задолженности (0503169/0503769) заполнится корректно:

Если у вас возникли сложности с заполнением форм отчетности, то специалисты партнерской сети Инфософт всегда готовы прийти на помощь!

Государственные учреждения в повседневной работе, при ведении своей финансово-хозяйственной деятельности опираются на законодательство Российской Федерации — кодексы РФ, Федеральные законы, приказы и инструкции Министерства финансов РФ. Но каждое учреждение имеет свою специфику и особенности, поэтому учесть все нюансы для ведения своей деятельности из типовых инструкций не могут.

Помимо стандартных рекомендаций, некоторые особенности государственным учреждениям рекомендовано определять индивидуально. Соответствующие инструкции предусматривают несколько способов разрешения проблем и ситуаций, с которыми приходится сталкиваться в работе. Выбранные методы ведения учета регламентируются принятыми учреждениями, положениями учетной политики. Также отдельно формируется учетная политика для целей налогообложения.

Учётная политика учреждения — это свод правил, который определяет порядок формирования и ведения бухгалтерского и налогового учёта. Грамотно составленная учетная политика позволяет избежать проблем, связанных с возможными требованиями налоговых органов и других контролирующих организаций.

Важно настроить учетную политику в 1С:Бухгалтерия государственного учреждения 8.3 (далее 1С:БГУ). Правильная настройка функционала программы позволит вести учет легко и безошибочно. Первоначально настройки функционала программы заданы по умолчанию.

Предварительная настройка 1С БГУ

Перед настройкой учетной политики учреждения в 1С:БГУ необходимо сделать предварительные настройки:

При создании новой информационной базы или вводе нового учреждения

- Заполнить минимальные сведения об учреждении.

- Провести настройку параметров учета: Администрирование — Настройка параметров учета;

- Ввести подробные сведения об учреждении (ИНН, КПП, ОКПО, сведения о регистрации в контролирующих органах, пр.).

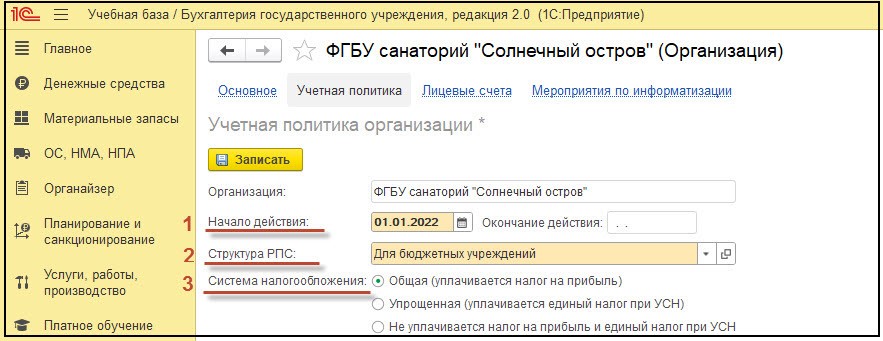

Настройка учетной политики учреждения в 1С БГУ

Переходим в раздел Главное — Организации — Наименование организации — Учетная политика.

В карточке организации на закладке Учетная политика заполняем данные.

- Начало действия учетной политики: 01 января текущего года. Дата окончания устанавливается автоматически при вводе новой утвержденной учетной политики.

- Структура РПС: из справочника необходимо выбрать структуру рабочего плана счетов (определятся настройки использования бюджетных классификаторов) в соответствии с типом учреждения:

- для автономных учреждений;

- для бюджетных учреждений;

- для казенных учреждений.

Для государственных учреждений действует Единый план счетов бухгалтерского учета. (Приказ Минфина России от 01 декабря 2010 г. №157н см. в действующей редакции).

Стоит отметить, что план счетов для каждого типа учреждения также регламентируется дополнительными документами:

- для автономных учреждений он утвержден приказом Министерства финансов РФ №183н от 23.12.10;

- для бюджетных учреждений — приказ Минфина России от 16.12.2010 №174н;

- для казенных учреждений — приказ Минфина России от 06.12.2010 №162н.

- Система налогообложения: отметить систему налогообложения, применяемую в данном учреждении.

Справка

УСН не могут применять бюджетные и казенные учреждения (пп.17 п.3 ст.346.12 НК РФ)

4. Далее переходим к заполнению вкладок ниже.

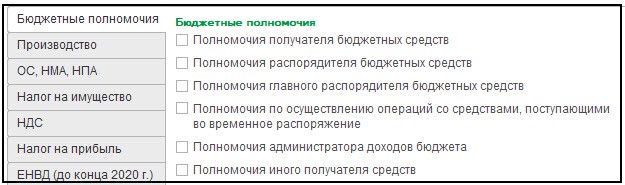

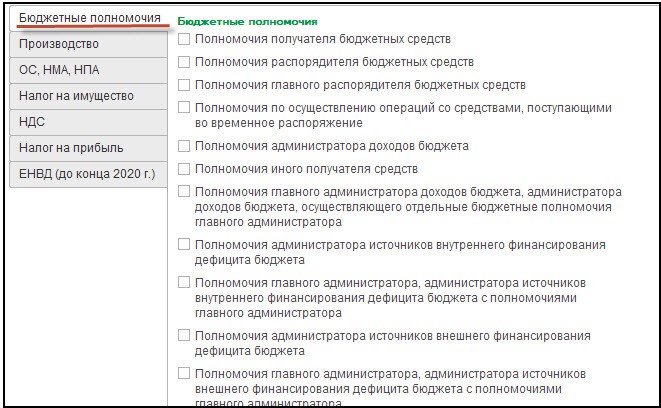

4.1. Вкладка Бюджетные полномочия: заполняется только для получателей бюджетных средств (казенных учреждений). От этого зависит заполнение документов Бюджетные данные и Расходные расписания.

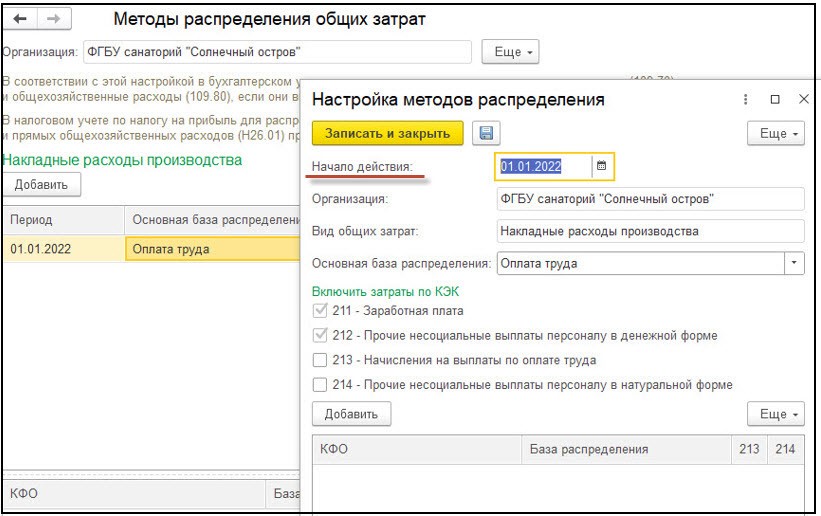

4.2. Вкладка Производство заполняется если в учреждении ведется производственный учет.

Для верного формирования себестоимости изготовления продукции, пользователю нужно выбрать — затраты какого типа подлежат распределению на себестоимость в конце месяца:

- Распределять накладные расходы производства (сч. 109.70);

- Распределять общехозяйственные расходы (сч. 109.80);

- Рассчитывать себестоимость в конце года.

По ссылке методы распределения общих затрат указывается база распределения затрат по каждому распределяемому виду затрат (накладные расходы или общехозяйственные расходы).

Предусмотрены типовые базы распределения общих затрат на себестоимость продукции — оплата труда, выручка, материальные затраты и пр.

Наряду с типовыми базами распределения общих затрат, предусмотрено ручное распределение – пропорционально любому показателю, характеризующему итоги деятельности учреждения. Например, плановая себестоимость, доля рабочего времени, количество учащихся.

Для каждого КФО можно указать свою индивидуальную базу распределения.

Метод распределения общих затрат может изменяться. Для ввода новых данных служит реквизит Начало действия. Таким образом, один и тот же вид затрат может в разных периодах распределяться по разной базе распределения.

Обратите внимание

В верхнем списке указаны базы распределения, установленные без указания КФО. В нижнем списке показываются базы распределения, установленные для каждого КФО.

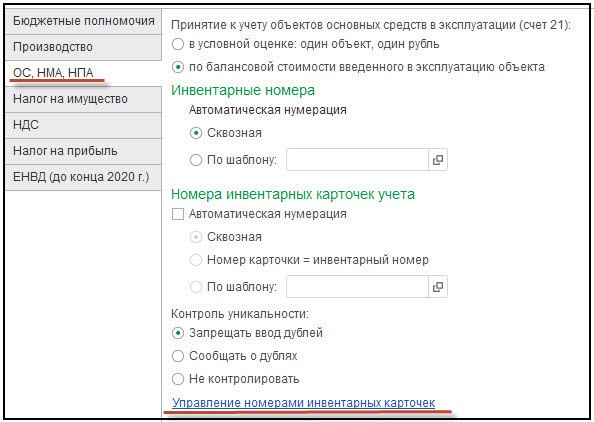

4.3. Вкладка ОС, НМА, НПА регламентирует принятие к учету основных средств. Необходимо заполнить следующие сведения:

4.3.1. По какой стоимости будет производиться принятие к учету объектов ОС, НМА, НПА в эксплуатацию:

- по условной оценке 1 объект = 1 рубль;

- по балансовой стоимости объекта.

4.3.2. Определить тип автоматической нумерации инвентарных номеров объектов ОС, НМА, НПА:

- сквозная нумерация;

- по шаблону.

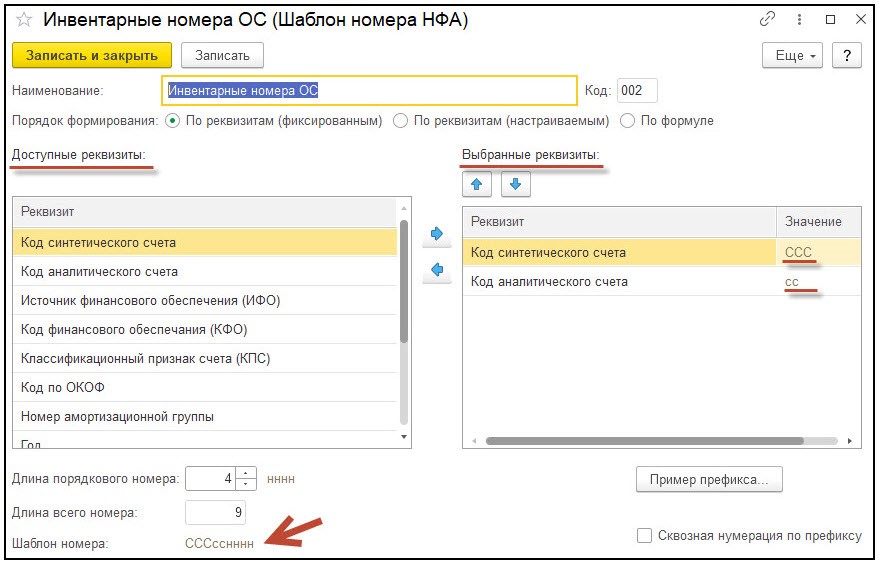

После выбора порядка формирования номера по шаблону, программой будут предложены доступные для создания номера реквизиты, где необходимо задать длину порядкового номера и длину всего номера.

4.3.3. Нумерация инвентарных карточек может производиться вручную пользователем или автоматически. Для автоматической нумерации необходимо отметить соответствующий пункт. Перед выбором данного пункта рекомендуется выполнить проверку и корректировку номеров. Для этого необходимо перейти по ссылке Управление номерами инвентарных карточек. После проверки и корректировки данных следует задать тип автоматической нумерации:

- сквозная;

- инвентарный номер = номер инвентарной карты;

- по шаблону.

4.3.4. Задать форму контроля уникальности инвентарного номера:

- запрещать ввод дублей;

- сообщать о дублях;

- не контролировать.

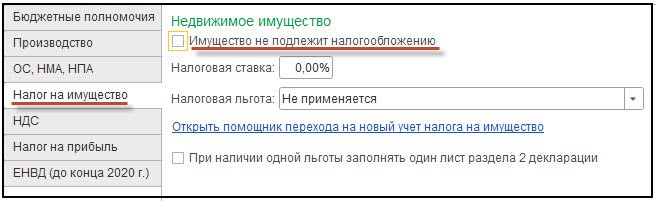

4.4. Закладка Налог на имущество определяет налоговый учет имущества учреждения.

Справка

В соответствии со ст. 374 Налогового кодекса РФ, объектом обложения налога на имущество признается недвижимое имущество учреждения.

Имущество, не подлежит налогообложению, отметить в случае, если имущество учреждения отвечает требованиям п. 4 ст. 374 НК РФ.

Налоговая ставка налога на имущества не может превышать 2,2%. Для имущества, по которому уплачивается налог по кадастровой стоимости — 2,0%.

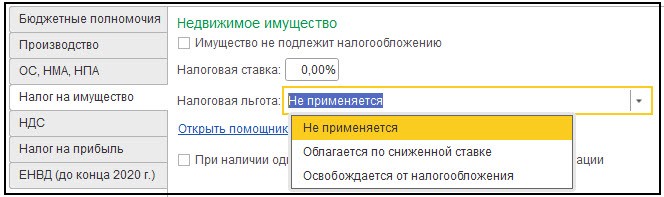

Применение налоговой льготы:

- не применяется в случае если налогообложение ведется по общим правилам;

- облагается по сниженной ставке, когда учреждение относится к категории организаций, на которых распространяются федеральные или региональные льготы.

Федеральные льготы прописаны в ст. 381 НК РФ.

Налоговые льготы по регионам можно узнать на сайте ФНС.

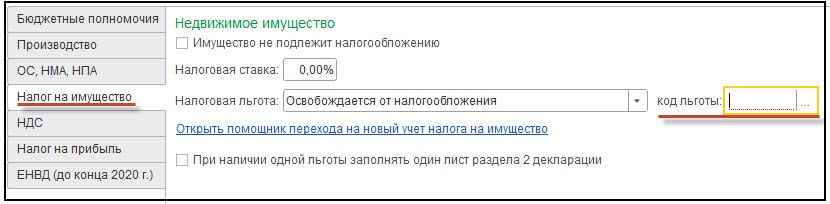

- освобождается от налогообложения, при условии, что учреждение попадает в список организаций, освобожденных от уплаты Налога на имущество. Полный перечень указан в ст. 381 НК РФ, п.3-4 ст. 385.1 НК РФ, п. 2 ст. 372 НК РФ, ст. 7 НК РФ.

Необходимо выбрать код льготы налогоплательщика.

Справка

С 01.07.2022 освобождаются от уплаты налога на имущество учреждения, которые в рамках проведения эксперимента перешли на специальную систему налогообложения «Автоматизированная упрощенная система налогообложения» (кроме налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость). Под освобождение от уплаты налога на имущество попадает только то имущество, которое используется для предпринимательской деятельности.

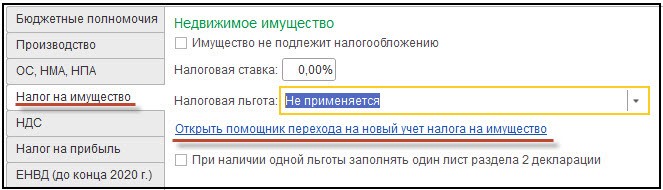

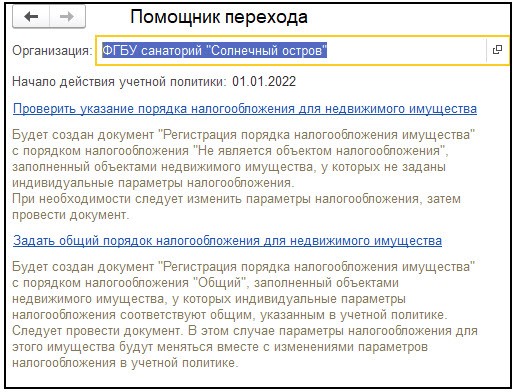

Ссылка — Открыть помощник перехода на новый учет налога на имущество — новый функционал, благодаря которому упрощен расчет налога на имущество. Используя помощника перехода можно разделить налоговый учет объектов недвижимого имущества с учетом характеристики объекта — налоговая база, налоговая ставка, наличие налоговой льготы, порядок налогообложения.

Для начала необходимо перейти по ссылке Проверить указание порядка налогообложения для недвижимого имущества. Программа автоматически заполнит данные по параметрам, которые были заданы изначально.

Далее следует внести изменения, если это необходимо, используя ссылку Задать общий порядок налогообложения для недвижимого имущества.

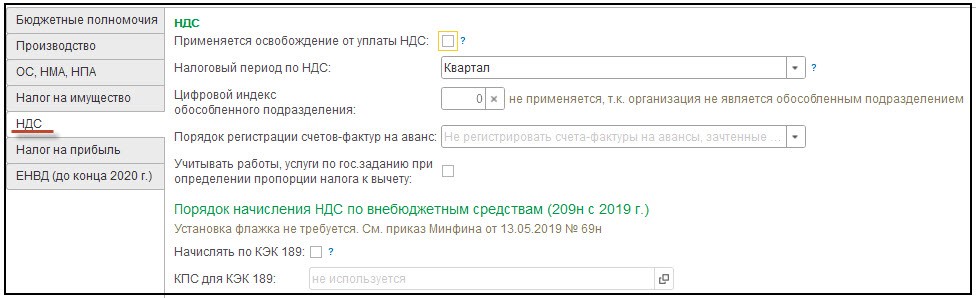

4.5. Вкладка НДС

Применяется освобождение от НДС — отметить при наличии освобождения от уплаты налога на добавленную стоимость, согласно ст. 145- ст. 145.1 НК РФ.

Налоговый период по НДС по умолчанию установлен — квартал;

Цифровой индекс заполняется, если данное учреждение — обособленное подразделение.

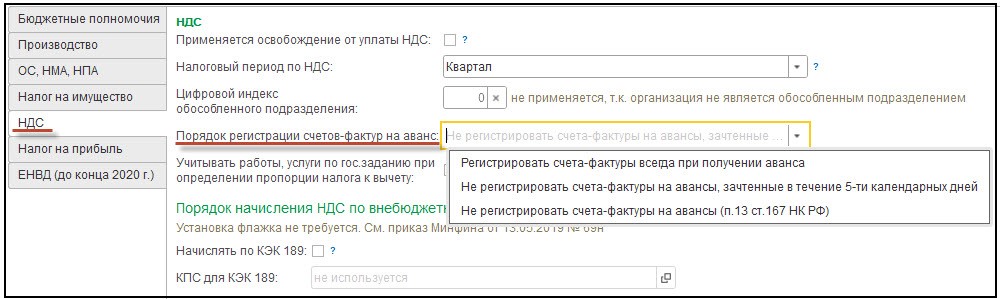

Далее определить подходящий порядок регистрации счетов-фактур на аванс:

- Регистрировать счета-фактуры всегда при получении аванса.

Установлено в программе по умолчанию. При данном способе, счета-фактуры на аванс полученный, сформируются по каждой зачисленной сумме, за исключением авансов, которые были зачтены в день поступления;

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней. При указании этого способа сформируются счета-фактуры на авансы, полученные по тем суммам предоплаты, незачтенных в течение пяти календарных дней после их получения (см. п. 3 ст.168 НК РФ);

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ) — предназначен для учреждений, занимающихся изготовлением товаров (работ, услуг) с длительностью производственного цикла свыше шести месяцев по перечню, который определен Правительством РФ.

Если нужно учитывать работы, услуги по государственному заданию при определении пропорции налога к вычету, то необходимо установить отметку в данном пункте.

Далее можно утвердить порядок начисления НДС по внебюджетным средствам — если необходимо начислять по КЭК 189, а также добавить нужный КПС для данного КЭК.

4.6. Вкладка Налог на прибыль

В соответствии со ст. 318 НК РФ расходы на производство в налоговом учете разделяются на прямые, которые формируют себестоимость произведенной продукции и косвенные.

Ссылка Методы определения прямых расходов производства в НУ предназначена для определения порядка отнесения расходов к прямым расходам. При первоначальной регистрации учетной политики, список расходов можно заполнить автоматически.

Далее необходимо указать метод начисления амортизации для основных средств, нематериальных активов для целей налогового учета (см. п.1 ст. 259 НК РФ):

- линейный;

- нелинейный.

Обращаем внимание на подсказку программы

По зданиям, сооружениям и нематериальным активам, которые входят в 8-10 амортизационные группы, амортизация всегда начисляется линейным методом (см. п. 3 ст. 259 НК РФ).

4.7. Вкладка ЕНВД неактуальна, т.к. данный режим налогообложения прекратил свое действие 31.12.2020г.

Если в базе ведется учет по нескольким учреждениям, то указанные настройки выполнить для каждого учреждения отдельно.

Заключение

В заключении хочется отметить, что формирование учетной политики в учреждении – это адаптация своей финансово-хозяйственной деятельности под стандартные инструкции и законы, их грамотное применение на практике. Следуя правилам учетной политики, упрощается ведение бухгалтерского и налогового учетов, минимизируются риски потерь денежного потока и повышается деловой рейтинг учреждения.

Приведем перечень основных ошибок отчетности и расскажем, что делать, чтобы их не было. Узнаем, как стандартные отчеты программы «1С:Бухгалтерия государственного учреждения 8» помогут проверить регламентированную отчетность.

- Реализация норм учета в конфигурациях «1С:БГУ»

- Основные технические ошибки

- Как избежать технических ошибок

- Основные ошибки учета

- Как избежать учетных ошибок

- Настройка стандартных отчетов

- Проверка аналитики счета в карточке счета

- Сверка стандартного отчета «ОСВ по счету» с регламентированной отчетностью

Реализация норм учета в конфигурациях «1С:БГУ»

Конфигурация «1С:Бухгалтерия государственного учреждения 8» предусматривает ведение учета всеми типами государственных (муниципальных) учреждений — казенными, бюджетными, автономными — для обеспечения сопоставимости данных при переходе учреждения из одного типа в другой.

В программе реализовано формирование отчетности в соответствии с приказами Минфина Рф:

- от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ» (далее 191н);

- от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений и др.» (далее 33н).

Предусмотрена загрузка актуальных комплектов отчетности. Правила формирования отчетности соответствуют инструкциям № 33н и № 191н.

К программе поставляются актуальные справочники, соответствующие Бюджетной классификации, Стандартам, Инструкциям 157н, 174н, 162н, 183н.

Пользователям предоставлена возможность самостоятельно актуализировать, а также вносить изменения справочники, комплекты отчетности, настройки программы.

Российское законодательство динамично развивается, в связи с чем в программные продукты вносятся изменения. Конфигурация «1С:Бухгалтерия государственного учреждения 8» не является исключением. Фирма «1С» периодически выпускает обновления как самого программного продукта, так и поставляемой отчетности.

В статье «Подготовка к квартальной отчетности» выпуска № 2 (апрель, 2021) «Прогрессивный бухгалтер» мы уже рассмотрели этапы подготовительных мероприятий в целях формирования отчетности. Подготовка к отчетности за 9 месяцев 2021 года содержит аналогичные мероприятия.

В текущей статье рассмотрим основные ошибки при составлении отчетности.

Основные ошибки отчетности, сформированной в конфигурациях «1С: Бухгалтерия государственного учреждения 8», можно разделить на две группы:

- технические ошибки

- ошибки учета

Основные технические ошибки

Технические ошибки — это ошибки, связанные с поддержкой в актуальном состоянии и настройке программного продукта, а также нарушением правил ведения учета в программе.

К основным техническим ошибкам относятся ошибки, связанные с:

- настройкой учетной политики;

- несвоевременным или некорректным обновлением программного продукта;

- нарушением инструкций к программному продукту;

- нарушение логики программы. Нарушение целостности базы данных;

- ведение учета вне регистров учета.

Технические ошибки влияют на составление отчетности следующим образом:

- невозможно выбрать отчетную форму;

- отчетная форма не формируется;

- комплект отчетности не соответствует типу учреждения;

- отчетная форма не заполняется, либо заполняется некорректными значениями;

- в отчетах отсутствуют показатели КПС, КЭК, Счет;

- в отчетах отражаются дубли показателей КПС, КЭК, Счет;

- формируется устаревшая печатная форма отчетности.

Как избежать технических ошибок

Правила, приведенные в Таблице № 1, помогут сформировать отчетность без технических ошибок.

Обратите внимание: до обновлений и исправления технических ошибок следует сохранить архив базы данных!

На сайте https://its.1c.ru/ размещены инструкции по выполнению архивирования баз данных «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0.

| Действия | Порядок выполнения | |

|---|---|---|

| БГУ 1.0 | БГУ 2.0 | |

| Проверить настроенную в программе Учетную политику. | Выполнить переход по пунктам меню: «Учреждение — Учреждения» .В карточке «Учреждения» проверить реквизиты вкладок на соответствие типу учреждения. | Выполнить переход по пунктам меню: «Справочники — Организации». В карточке «Организации» перейти на вкладку «Учетная политика» — проверить реквизиты вкладки на соответствие типу учреждения. |

| Обновить конфигурацию | Обратиться в обсуживающую организацию, либо самостоятельно выполнить обновление | |

| На сайте 1С:ИТС размещена инструкция «Обновление конфигурации» | ||

| Обновить комплект отчетности | Выполнить переход по пунктам меню: «Бухгалтерский учет» —»Регламентированные отчеты» —»Бухгалтерская отчетность» — «Справочник отчетности» — «Загрузка комплектов отчетности» — открыть файл — указать путь к файлу актуального комплекта отчетности — выполнить загрузку комплекта отчетности. | Выполнить переход по пунктам меню: «Учет и отчетность» — «1С-Отчетность» — «Настройки» — «Загрузка комплектов отчетности» — открыть файл — указать путь к файлу актуального комплекта отчетности — выполнить загрузку комплекта отчетности. |

| На сайте 1С:ИТС размещена инструкция «Обновление комплекта бухгалтерской (бюджетной) и другой регламентированной отчетности» | ||

| Удалить дубли отчетности. Действие выполняется, если присутствуют дубли отчетности. |

Выполнить переход по пунктам меню: «Бухгалтерский учет» —»Регламентированные отчеты» —»Бухгалтерская отчетность» —»Справочник отчетности« — нажать на кнопку |

Выполнить переход по пунктам меню: «Учет и отчетность» — «1С-Отчетность» — «Настройки» — «Удаление дублей элементов бух.отчетности» — «Способы исправления ошибок» — «Найти дубли элементов». Если дубли обнаружены, то исправить их согласно инструкции «Удаление дублей регламентированной отчетности» доступной по кнопке |

| Актуализировать бюджетную классификацию. Действие выполняется, если в бюджетную классификацию были внесены изменения. | Выполнить переход по пунктам меню: «Бухгалтерский учет» — «Бюджетная классификация» — обновление бюджетной классификации — «Открыть файл» — указать путь к файлу актуальной бюджетной классификации — по кнопке «Далее» выполнить обновление бюджетной классификации | Выполнить переход по пунктам меню: «Планирование и санкционирование» — «Помощник обновления бюджетной классификации» — «Открыть файл» — Указать путь к файлу актуальной бюджетной классификации — по кнопке «Далее» выполнить обновление бюджетной классификации |

| На сайте 1С:ИТС размещена инструкция «Загрузка актуальной бюджетной классификации» | ||

Проверить корректность заполнения справочника «Классификационные признаки счетов» (КПС) на наличие ошибок:

|

Выполнить переход по пунктам меню: «Бухгалтерский учет» — «План счетов» — «Классификационные признаки счетов (КПС)» — выполнить визуальную проверку.

В случае обнаружение полного дубля — пометить на удаление и удалить элемент. В случае обнаружения не заполненных дат периода действия — заполнить даты. В случае неверного формирования кода — исправить на верный. По кнопке |

Выполнить переход по пунктам меню: «Учет и отчетность» — «Классификационные признаки счетов (КПС)» — выполнить визуальную проверку. По кнопке «Еще» доступны следующие варианты исправления:

|

Проверить справочник КЭК на наличие ошибок:

|

Выполнить переход по пунктам меню: «Бухгалтерский учет» — «План счетов» — «Коды экономической классификации (КЭК)» — выполнить визуальную проверку.

Если элементы в справочнике отсутствуют, то загрузить поставляемые данные: «Коды экономической классификации (КЭК)» — «Все действия» — «Загрузить поставляемые данные». Если нарушена иерархия, то исправить их ручным способом, либо встроенным механизмом: «Коды экономической классификации (КЭК)» — «Все действия» — Восстановить настройки по умолчанию. |

Выполнить переход по пунктам меню: Планирование и санкционирование — Коды экономической классификации (КЭК) — выполнить визуальную проверку. Если элементы в справочнике отсутствуют, то загрузить поставляемые данные: «Коды экономической классификации (КЭК))» — «Еще» — «Загрузить поставляемые данные». Если нарушена иерархия, то исправить их ручным способом, либо встроенным механизмом: «Коды экономической классификации (КЭК)» — «Еще» — «Установить стандартные настройки». |

Проверить план счетов на наличие ошибок:

|

Выполнить переход по пунктам меню: «Бухгалтерский учет» — «План счетов» — «План счетов (ЕПСБУ)» — вкладка «Синтетические счета» — выполнить визуальную проверку. Сверить применяемые в учетной системе регистры учета и регистры учета, отраженные в учетной политике учреждения. В случаях расхождения привести их идентичности.

Внимание, при проверке флаг «Отбор по дате» должен быть снят Если обнаружены ошибки, то исправить их ручным способом, либо встроенным механизмом: «План счетов (ЕПСБУ)» — «Действия» — «Восстановить настройки по умолчанию». |

Выполнить переход по пунктам меню: «Учет и отчетность» — «План счетов (ЕПСБУ)» — выполнить визуальную проверку. Серить применяемые в учетной системе регистры учета и регистры учета, отраженные в учетной политике учреждения.

Внимание, при проверке флаг «На дату» должен быть снят Если обнаружены ошибки, то исправить их ручным способом, либо встроенным механизмом: «План счетов (ЕПСБУ)» — «Еще» — «Установить стандартные настройки». |

На сайте 1С:ИТС размещены инструкции:

|

||

| Убедиться, что рабочие счета программы соответствуют Учетной политики, Инструкциям и Стандартами. Отсутствую дубли. |

Выполнить переход по пунктам меню: «Бухгалтерский учет» — «План счетов» — «План счетов (ЕПСБУ)» — вкладка «Рабочие» — выполнить визуальную проверку.

Если присутствуют ошибки, то исправить их ручным способом. |

Выполнить переход по пунктам меню: «Учет и отчетность» — «Рабочие счета» — «Выполнить визуальную проверку».

Если присутствуют ошибки, то исправить их ручным способом. Внимание, флаг «Контролировать операции на соответствие рабочему плану счетов» позволяет осуществляет оперативный контроль. Установка флага осуществляется: «Администрирование» — «Настройки параметров учета» — «Ведение учета». |

| Убедиться, что корректные счета программы соответствуют Учетной политики, Инструкциям и Стандартам |

Выполнить переход по пунктам меню: «Бухгалтерский учет» — «План счетов» — «Корректные проводки» — «Выполнить визуальную проверку». Если элементы в регистре отсутствуют, то выполнить загрузку корреспонденций: «Действия» — «Загрузить». Если присутствуют ошибки, то исправить их ручным способом |

Выполнить переход по пунктам меню: «Учет и отчетность» — «Корректные корреспонденции» — «Выполнить визуальную проверку». Если элементы в регистре отсутствуют, то по кнопке «Загрузить корректные проводки» выполнить загрузку корреспонденций. Если присутствуют ошибки, то исправить их ручным способом, либо встроенным механизмом: «Корректные корреспонденции» — «Еще» — «Установить стандартные настройки». |

Основные ошибки учета

Ошибки учета — это ошибки пользователей, связанные с неверным отражение факта хозяйственной жизни в программе.

К ошибкам учета относятся:

- несвоевременное отражение, либо не отражение факта хозяйственной жизни;

- ошибки при отражении факта хозяйственной жизни. Например, неверный выбор КПС, Счета, КОСГУ. Так же примером ошибки учета является отражение основного средства на группе счетов 105.00.

Ошибки учета влияют на составление отчетности следующим образом:

- отчетность формируется с ошибками в разрезе аналитических показателей. Например, в разрезе КФО, КПС, КОСГУ;

- показатели стандартных отчетов отличны от показателей отчетных форм. Например, данные оборотной сальдовой ведомости по счету 302.23, отличны от формы 0503169/ 0503769.

- контрольные соотношения не пройдены (ошибки при внутриформенном и/или межформенном контроле)

В статье «Формируем сведения по дебиторской и кредиторской задолженности за первое полугодие 2021» выпуска № 3 (июль, 2021) «Прогрессивный бухгалтер» приведена таблица ошибок учета, рассмотрены вероятные причины, а также даны рекомендации по исправлению.

А в статье «Контроль задолженности. Исправление ошибок в «1С» выпуска № 2, приведен сквозной пример по исправлению ошибок учета.

Как избежать учетных ошибок

Нижеприведенные правила помогут сформировать отчетность без ошибок учета.

Перед составлением отчетности следует:

- убедиться, что все документы, относящие к отчетному периоду, поступили в бухгалтерию;

- убедиться, что первичные документы заполнены корректно и соответствуют фактам хозяйственной жизни, отраженным в них;

- отразить все факты хозяйственно жизни в программе;

- с помощью технологического анализа провести проверку контроля текущего состояния учета и корректности данных;

- с помощью стандартных отчетов программы проверить корректность отражения фактов хозяйственной жизни.

Настройка стандартных отчетов

Стандартные отчеты конфигурации «1С:Бухгалтерия государственного учреждения 8» позволяют расшифровать все показатели регламентированной отчетности.

При ведении учета следует помнить, что номер счета учета — составной. Счет состоит из таких показателей как, КФО, КПС, номер счета, номер субсчета, КОСГУ/КЭК. Также счет неразрывно связан с таким показателем как Субконто. Ряд учреждений применяет разделители ИФО, Подразделение, дополнительную аналитику КПС и другие.

Все вышеперечисленные показатели и разделители можно объединить понятием «аналитика счета».

На примере стандартного отчета «Оборотно-сальдовая ведомость по счету» (далее «ОСВ по счету») конфигурации «1С:Бухгалтерия государственного учреждения 8», ред. 2.0 рассмотрим:

- как определить аналитику счета, подлежащую проверке;

- какое влияние оказывает структура «ОСВ по счету» на проверяемый показатель.

Проверка аналитики счета в карточке счета

Рассмотрим карточку счета 303.01 «Расчеты по налогу на доходы физических лиц» и карточку счета 302.23 «Расчеты по коммунальным услугам».

Карточка счета помогает определить аналитику, подлежащую проверке.

Например, отчет «ОСВ по счету 303.01» следует формировать в разрезе обязательных аналитик КПС, КЭК, субконто «Виды налогов организаций». Субконто «Налоги и платежи» необязательно, однако если вашим учреждением оно применятся, то ОСВ по счету 303.01 так же следует формировать в его разрезе. В Сведения ф.0503169/0503769 будет отражаться код «001», так как в карточке счета КОСГУ по дебету и кредиту содержит значение 831/731 соответственно.

Отчет «ОСВ по счету 302.23» следует формировать в разрезе обязательных аналитик КПС, КЭК, субконто «Контрагенты» и «Договоры». Субконто «Документы расчетов» не является обязательным. КОСГУ по дебету и кредиту счета 302.23 содержит значение групп 830/730 соответственно, а значит в Сведения ф.0503169/0503769 код примет значение в зависимости от реквизита «Тип контрагента» элемента справочника «Контрагенты».

Обращаем внимание, что КФО в карточке счета не отражается, однако является обязательной аналитикой.

В рассматриваемом примере учреждение не применяет дополнительную аналитику, в том числе и разделители ИФО, Подразделение.

Определение разрезов аналитики остальных счетов учета аналогично рассматриваемым.

Сверка стандартного отчета «ОСВ по счету» с регламентированной отчетностью

Вся обязательная аналитика напрямую влияет на формирование регламентированной отчетности. В целях проверки учета, отчет «ОСВ по счету» следует формировать в разрезе всей обязательной аналитики счета.

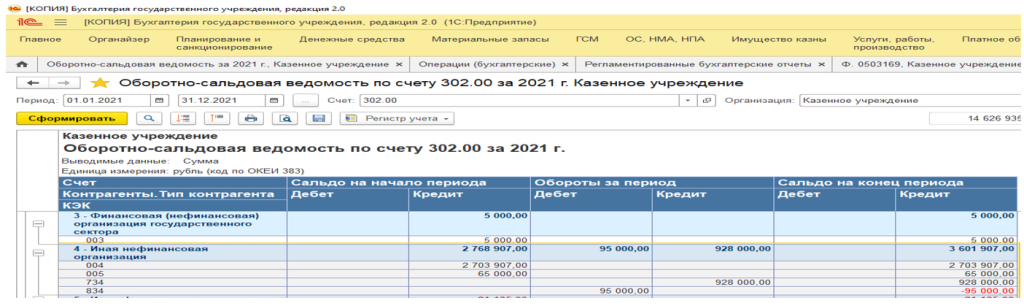

Сформируем отчет «ОСВ по счет 302.23» в разрезе всех описанных выше аналитик к счету. На вкладке «Группировка» установим группировку, соответствующую формированию Сведений ф.0503169/ф.0503769.

Из отчета следует, что присутствует кредиторская задолженность по КФО 2. Причем, «ООО Энергия» является типом контрагента «4 — Иная нефинансовая организация». Следовательно, в Сведениях ф.0503769 будет указан код институциональной единицы «004». Субконто «Документы расчетов» учреждением не применяется.

Сформируем Сведения ф.0503769 по кредиторской задолженности КФО 2, убедимся в нашем выводе.

Сверка в конфигурации «1С: Бухгалтерия государственного учреждения 8» редакции 1.0 аналогична.