Средняя доходность американского рынка акций с 1965 года — около 10% годовых.

Но если вы вложите в американские акции на один год, вы можете получить доходность и −37% — такой результат получили инвесторы в 2008 году. Это риск инвестиций в акции.

Интуитивно все понимают: риск — это вероятность провала. Например, вы ожидали доходность 10% годовых, а получили 40% убытка. Это реализовался риск. Очевидно, что нужно уметь как-то оценивать вероятность такого исхода.

Риск — сложная штука, потому что это уравнение со многими неизвестными. Зачастую риск оценивается по историческим данным и в некотором смысле это как управление автомобилем по зеркалу заднего вида.

Говорить о рисках сложно и интересно. Этим и займемся.

Почему важна оценка риска

Перед инвестированием желательно оценить риск с учетом целей и возможностей. В зависимости от того, сколько у вас денег и на какой срок вы вкладываете, вам подойдут разные инструменты и стратегии.

Например, у вас есть свободные 100 тысяч рублей и вы хотите за год превратить их в 200 тысяч. Тогда покупаете на все деньги акции одной компании второго эшелона и задерживаете дыхание. Риск высокий: в масштабах года эти акции могут обесцениться и на 25%, и на 50%, и даже на 100%. Но могут и подняться в цене на столько же.

Если у вас есть стабильный источник дохода и вы инвестируете часть денег на старость, вам может быть важен долгосрочный результат, но не так страшно, если в следующем году инвестиции обесценятся на треть, а еще через год вырастут вдвое. В таком случае вы можете часть денег инвестировать в рискованные ценные бумаги, а часть — в консервативные инструменты.

Идти на риск или нет — зависит от вашего финансового положения

Если вы планируете уже сейчас жить на деньги от инвестиций, то скачки в доходности и потоках платежей могут быть недопустимы, ведь вам нужен стабильный доход. В таком случае вам подойдут более предсказуемые инструменты, такие как банковские депозиты, короткие государственные облигации или фонды облигаций.

Обычно считается так:

- акции и фонды акций — рискованный инструмент;

- облигации и фонды облигаций — среднерисковые;

- короткие гособлигации и депозиты — относительно безопасные.

Но у всего есть нюансы.

Премия за риск

Считается, что за более высокий риск инвесторы получают более высокую доходность. Это называется премией за риск.

Если вам нужна стабильность, вы покупаете менее рискованные инструменты, но получаете по ним меньший доход. Если вы готовы рисковать, то покупаете более рискованные инструменты и это может принести больший доход. А может не принести. А может принести убыток.

Например, 100 $, инвестированные в довольно рискованный индекс американских акций 90 лет назад, сейчас превратились бы в 300 000 $. Но та же сотня, инвестированная в сравнительно безопасные американские гособлигации, превратилась бы лишь в 7000 $. При этом суперрискованные акции отдельных компаний подешевели до нуля из-за банкротства.

Чем выше риск, тем выше возможный доход. Ключевое слово — возможный.

Кто не рискует, тот не инвестирует

Но снизить риски все же можно. Об этом — в нашей рассылке

Кухонный анализ риска

Прежде чем перейти к качественному и количественному анализу, немного кухонной философии. У аналитиков есть сложные формулы и модели, по которым они считают риск. Они полезны для своих задач, но на практике для нас не так уж нужны. В формулах и моделях используется довольно небольшое число входящих параметров, а мир бесконечно разнообразен и сложен. Поэтому все финансовые расчеты довольно условны и легко разбиваются о суровую реальность с бесконечным числом неизвестных.

Я веду к тому, что для оценки рисков не обязательно погружаться в математические дебри. Просто посмотрите на то, что происходит вокруг.

ЦБ отзывает у банков по три лицензии в неделю. Рискованно ли в такой ситуации иметь депозиты в российских банках или покупать их облигации? Еще как!

В 2007—2008 годах американский рынок акций потерял 45% своей капитализации из-за финансового кризиса. Рискованно ли вкладывать в акции, даже американские? Да!

В 1989 году индекс фондового рынка Японии достиг значения в 38 957 пунктов, но больше никогда к этому значению не возвращался и сейчас находится на уровне около 20 000 пунктов (то есть на 50% ниже). Всегда ли можно досидеть в подешевевших акциях до выхода в прибыль? Пока непонятно, но, как показывает японский рынок на горизонте в 30 лет, не всегда.

19 сентября 2008 года российский индекс РТС вырос на +22,39% за один день. 6 октября 2008 года этот же индекс за один день потерял 19,10%. Готовы ли вы к таким горкам?

Инвестиции на фондовом рынке — это риск. Желательно иметь представление о его размере, чтобы это не стало сюрпризом. Одним способом оценить риск даже без специальных знаний может быть просто изучение того, что случалось ранее, хоть по «Википедии».

Маркировка риска на продуктах

У некоторых финансовых инструментов (например у ETF-фондов) бывает простенькая маркировка уровня риска. Доступные на Московской бирже ETF-фонды работают по европейскому законодательству, которое предписывает каждому фонду иметь маркировку уровня риска по шкале от 1 до 7. 7 — самые рискованные.

Фонд FXRL на российские акций имеет самый высокий уровень риска — 7; фонд FXUS на американские акции — 5; а фонд денежного рынка FXMM — 1, самый низкий. Это значит, что акции FXRL могут завтра сильно подешеветь или подорожать. Если они подешевеют, то вы получите временный убыток. А вот акции FXMM завтра будут стоить примерно столько же, сколько и сегодня. На них вы не заработаете сумасшедшей доходности, но и точно не потеряете деньги. Правда, слово «точно» в ценных бумагах применять нельзя: риск хотя и низкий, но не нулевой.

Аналогичная система маркировки риска есть, например, на сайте американской биржи Nasdaq. Индекс риска — число от нуля до 1000, которое считается по какой-то замороченной формуле. Чем выше число, тем больше риск. Вот значения для нескольких знакомых компаний, индексов и ETF-фонда на облигации:

- «Веон» («Билайн») — 168;

- «Фейсбук» — 87;

- Гугл — 77;

- индекс S&P 500 — 47;

- индекс Nasdaq — 58;

- iShares Floating Rate Bond ETF (FLOT) — 4.

Получается, что акции «Билайна» — в два раза более рискованный инструмент, чем акции «Фейсбука», а сами акции «Фейсбука» в два раза более рискованные, чем акции фондов на индекс S&P 500.

К примерам я добавил и более экзотический инструмент — ETF-фонд среднесрочных корпоративных американских облигаций с плавающей ставкой. Такой пример я добавил, чтобы показать, что индекс риска может быть очень низким:

Простенькие оценки риска на продуктах не позволяют оценить абсолютный размер риска, но позволяют сравнивать разные инструменты, чтобы понять, какие менее, а какие более рискованные.

Качественный анализ и кредитные рейтинги

Если вы хотите сами оценить риск, придется заняться качественным анализом. Это просто умное слово, которое означает «посмотреть своими глазами, найти причины и следствия». Вы смотрите на финансовое состояние компании, ситуацию на рынке и политическую обстановку, делаете какие-то выводы. Это качественный анализ.

Пример качественного анализа — кредитные рейтинги специальных агентств, таких как «Мудис», «Фитч» и «Эс-энд-пи». Люди в агентствах изучают, как устроена компания, что там у нее с партнерами, рынками, экономикой и всем остальным.

Рейтинг показывает, насколько компания надежная и вернет ли долги

На базе экспертных оценок отдельных факторов формируется рейтинг — некое число или буква, которая объясняет, насколько компания хороша. У одних агентств качественные оценки являются основой рейтинга, у других используются наряду с количественными, о которых позже. Рейтинги «кредитные», поэтому они обычно применяются к оценке риска в облигациях, то есть какова вероятность, что компания займет и не вернет.

Кредитные рейтинги не подразумевают какой-то точной вероятности дефолта эмитента. Однако существуют исследования, которые сопоставляют банкротства с рейтингом.

Например, полистайте исследование «Эс-энд-пи»: за последние пять лет было 0 дефолтов эмитентов с хорошим «инвестиционным» рейтингом и 412 дефолтов эмитентов с «неинвестиционным» рейтингом, означающим очень опасный дерзкий актив.

«Инвестиционный» — это вроде как безопасный, вкладывайтесь, мужики. «Неинвестиционный» — сами понимаете.

Рейтинг, как и маркировка ETF, полезен при сравнении облигаций. Например, Тинькофф-банк имеет рейтинг агентства «Фитч» на уровне BB−, а Россия — BBB−. Россия на три ступени выше, то есть инвестировать в облигации России безопаснее.

Инвестиционный класс

| Рейтинг | Описание | |

|---|---|---|

| США | ААА | Наивысшее качество |

| «Микрософт» | АА+ | Высокое качество |

| АА | ||

| АА– | ||

| А+ | Качество выше среднего | |

| А | ||

| А– | ||

| BBB+ | Качество ниже среднего | |

| BBB | ||

| Россия | BBB— |

ААА

Наивысшее качество. Такой рейтинг, например, у США

АА+

Высокое качество. «Микрософт»

А+

Качество выше среднего

BBB+

Качество ниже среднего

BBB—

Этот рейтинг у России

Неинвестиционный класс

| Рейтинг | Описание | |

|---|---|---|

| BB+ | Спекулятивные с заметным риском | |

| BB | ||

| Тинькофф-банк | BB– | |

| «Аэрофлот» | B+ | Спекулятивные c высоким риском |

| B | ||

| B– | ||

| CCC+ | Низкое качество, очень высокий риск | |

| CCC | ||

| CCC– | ||

| C | Дефолт неизбежен | |

| D | В дефолте |

BB+

Спекулятивные с заметным риском

BB–

Этот рейтинг у Тинькофф-банка

B+

Спекулятивные c высоким риском. Здесь «Аэрофлот»

CCC+

Низкое качество, очень высокий риск

Обычно если вы совсем ничего не знаете о компании, то по рейтингу можно быстро понять — это совсем мусор или, может быть, что-то стоящее. Чем ближе к началу алфавита, тем более стоящее.

При более детальном изучении большую ценность представляет не сам рейтинг, а динамика: растет он или падает и каков прогноз. Например, в ноябре 2016 года агентство «Фитч» повысило рейтинг Тинькофф-банка с B+ до BB− со стабильным прогнозом.

Количественный анализ и волатильность

Под количественным анализом обычно подразумевается статистический анализ больших массивов данных, на основании которых ищутся какие-то взаимосвязи. Это математическая магия.

Представьте, что я купил две акции — «синюю» и «красную», заплатив за каждую по 100 рублей, и продержал их в течение года. К концу года каждая из акций стоит 111 рублей:

С точки зрения результата за год акции вроде бы не отличаются и показали одинаковую доходность. Но акции проделали разный путь к одинаковому результату, и изменчивость цены (как следствие — доходности) «красной» акции оказалась более высокой.

Какую акцию вы выберете при прочих равных: более спокойную синюю или более буйную красную?

Считается, что риск инвестиций в «красную» акцию выше. У нее более высокая волатильность — то, насколько доходность в отдельные более короткие периоды отклоняется от некоторого среднего показателя. Грубо говоря, насколько сильно «колбасит» цену.

Волатильность — это количественный показатель, отражающий риск. Волатильность обычно выражена в процентах разброса доходности в годовом исчислении. Я не буду вдаваться в математическое шаманство, главное:

Чем больше волатильность, тем больше риск.

Волатильность ETF-фондов обычно рассчитывается управляющей компанией и публикуется на сайте фонда. Индекс риска на сайте Nasdaq тоже имеет в своей основе волатильность.

Европейский регулятор считает, что волатильность в годовом исчислении до 0,5% — это низкий риск, а всё, что выше 25%, — это крайне высокий риск.

Помните шкалу от 1 до 7 для ETF-фондов, доступных на Московской бирже? Вот ее расшифровка в терминах волатильности:

| Оценка | Волатильность |

|---|---|

| 1 | 0% — 0,5% |

| 2 | 0,5% — 2% |

| 3 | 2% — 5% |

| 4 | 5% — 10% |

| 5 | 10% — 15% |

| 6 | 15% — 25% |

| 7 | 25% — ∞ |

Значения волатильности не только показывают некоторый диапазон разброса доходности, но и дают оценку вероятности нахождения доходности в этом диапазоне.

Для сравнения: текущая волатильность ETF-фонда EMRUS на российские акции на промежутке в три года составляет почти 30%, фонда IVV на американские акции индекса S&P 500 — 10%, а фонда FLOT на американские корпоративные облигации — 0,38%.

Недостатком количественной оценки риска на исторических данных является то, что прошлые результаты не гарантируют будущих. Какие-то неожиданные события могут заставить цены выйти за оценочные границы. Помните вождение машины по зеркалу заднего вида? Вот.

Кроме того, при снижении волатильности риски накапливаются из-за их недооценки: люди думают, что риск низкий, и начинают использовать кредитные плечи или непропорционально увеличивать вложения. Когда риск начинает неожиданно расти, карточный домик рушится и все в панике распродают активы, тем самым еще больше увеличивая волатильность.

Запомнить

- Риск — это шанс не получить ожидаемую доходность.

- Мир всё время меняется — меняется и поведение финансовых инструментов. Оценка на базе исторических данных не гарантирует точность такой оценки в будущем.

- Если всё слишком сложно, то нужно выбирать инструменты с маркировкой риска. Еще проще выбирать по классам активов: депозиты — низкий риск, облигации и фонды — средний, акции — высокий.

- Нужно выбирать уровень риска под свои горизонты инвестирования и задачи.

- Нет правильных ответов, есть только выбор.

Что такое фонд целевого риска?

Фонд с целевым риском — это тип инвестиционного фонда с распределением активов в портфеле, который содержит диверсифицированное сочетание акций, облигаций и других инвестиций для создания желаемого профиля риска. Управляющий фондом с целевым риском несет ответственность за надзор за всеми ценными бумагами, принадлежащими фонду, чтобы гарантировать, что уровень риска не превышает или не меньше подверженности целевому риску.

Ключевые выводы

- Фонды с целевым риском стремятся установить и поддерживать определенный уровень подверженности риску в своем портфеле с течением времени.

- Их часто называют от «консервативного» до «агрессивного» риска, когда инвестор может выбрать профиль риска, который ему больше всего подходит.

- В отличие от фондов с установленной датой, которые снижают риск с течением времени, фонды с целевой датой обычно поддерживают свой уровень риска неопределенно долго.

Понимание фондов с целевым риском

Фонды с целевым риском обычно называют себя, например, «консервативными», «умеренными» или «агрессивными» с точки зрения их подверженности риску, чтобы инвесторы могли контролировать целевой уровень риска. Независимо от применяемого ярлыка цель состоит в том, чтобы предложить инвесторам относительно постоянный уровень подверженности риску.

Фонды с целевым риском позволяют инвесторам регулировать уровень своей подверженности риску на протяжении всей своей жизни. Эти фонды могут иметь скользящую дорожку, которая со временем меняет целевую подверженность риску. Часто инвесторы стремятся к большему риску или нестабильности, когда они молоды, но стремятся снизить свою подверженность риску по мере того, как они становятся старше и приближаются к пенсии.

Управляющий фондом целевого риска несет ответственность за обеспечение целевого уровня подверженности риску, а комиссии, взимаемые за управление фондом (помимо комиссий, взимаемых взаимными фондами, принадлежащими фонду целевого риска), являются компенсацией за услуга с добавленной стоимостью.

Фонды с целевым риском и фонды с целевым сроком

Целевой фонд даты является фондом, предлагаемым инвестиционной компанией, которая стремится расти активов в течение определенного периода времени для целевой цели. Фонды с установленной датой обычно называются годом, когда инвестор планирует начать использовать активы. Фонды структурированы для удовлетворения потребности в капитале в какой-то момент в будущем, например, при выходе на пенсию. Таким образом, распределение активов фонда с установленной датой является функцией установленных временных рамок, доступных для достижения целевой инвестиционной цели. Риск-толерантность фонда с установленной датой становится более консервативной по мере приближения к целевой целевой дате.

Как работают фонды с целевым риском

Фонды с целевым риском также предлагают индивидуальным инвесторам возможность получить хорошо диверсифицированное сочетание акций и облигаций в едином паевом фонде. Фонды с целевым риском создают комбинацию акций и облигаций, которые соответствуют заданному уровню риска. Фонд с агрессивным целевым риском может вкладывать от 75 до 100 процентов своих активов в акции (с оставшимися активами в облигациях), в то время как консервативный фонд с целевым риском может иметь противоположную структуру активов. Как правило, инвесторы вкладывают свои деньги в более агрессивные фонды с целевым риском на ранних этапах своего инвестиционного цикла и сосредотачиваются на увеличении своих активов, в то время как инвесторы более старшего возраста склонны переходить к более консервативным ассигнованиям для защиты своих активов по мере приближения выхода на пенсию.

Универсальных инвестиционных портфелей не существует. Для каждой конкретной ситуации он будет иметь индивидуальную комбинацию ценных бумаг. Но есть и хорошая новость: распределение активов во многом зависит от нескольких простых параметров, поэтому любой инвестор может разобраться в основах формирования долгосрочной инвестиционной стратегии. Вот пошаговый план, как определить структуру для своего портфеля.

Шаг 1. Определите свою финансовую цель и риск-профиль

В долгосрочном инвестировании важную роль играет постановка цели и определение индивидуальных параметров, в том числе риск-профиля. О том, как правильно ставить цели, мы уже писали (здесь и здесь).

Определить свой риск-профиль можно с помощью простого теста. Он подскажет, к какому типу инвестора вы относитесь. Традиционно выделяют три риск-профиля:

- Консервативный. Инвестор с таким риск-профилем не готов к просадкам портфеля более чем на 5–10%. Основной класс активов для инвестирования в этом случае — облигации, фонды облигаций и денежного рынка.

- Умеренный. При умеренном отношении к риску инвестор готов к временным падениям стоимости портфеля на 15–20%. Комбинации классов активов тут, скорее всего, более сбалансированы. Это значит, что инвестиционный портфель включает в себя и акции, и облигации.

- Агрессивный. Инвестор с агрессивным риск-профилем готов выдержать серьезные падения рынков во время кризиса (до 50%). Как правило, большую часть портфеля такой инвестор держит в акциях.

Существуют и более детализированные тесты, которые определяют риск-профиль, в том числе исходя из сроков инвестирования. Например, такую методологию имеет тест от Schwab

Определение риск-профиля после прохождение теста по методологии Schwab

Примечание: Time horizon score — значение временного горизонта инвестирования, определяется по 2 вопросам (чем больше значение, тем больше срок инвестирования). Risk tolerance score — уровень толерантности к риску, определяется по 7 вопросам (чем больше значение, тем выше уровень толерантности к риску).

Источник: Schwab

Есть и другие тесты, например от Vanguard. Сразу после его прохождения компания определяет необходимое распределение активов в долях акций и облигаций. Подробнее о подходе Vanguard можно почитать по ссылке.

Структура портфеля, исходя из риск-профиля после прохождения теста на от Schwab

Примечание: Large-Cap Equity — акции компаний США большой капитализации, Small-Cap Equity — акции компаний США малой капитализации, International Equity — акции компаний международного рынка, Fixed Income — облигации, Cash Investments — инструменты денежного рынка

Источник: Schwab

Несмотря на довольно подробную детализацию классов активов в портфеле по рекомендации Schwab, ключевой фактор для дальнейшей работы над структурой распределения — выбор соотношения долей акций и облигаций в нем.

Шаг 2. Найдите оптимальные доли акций и облигаций в портфеле

Необходимо помнить, что большее время на достижение цели позволяет использовать более рискованное распределение активов (следовательно, с более высокой долей акций). Это объясняется довольно просто: чем больше горизонт инвестирования, тем больше риска может взять на себя инвестор.

Как учесть все факторы (доходность, риск-профиль, горизонт инвестирования) и понять, что выбранное распределение позволит достичь поставленной финансовой цели? Самый популярный способ решить эту задачу — сравнить требуемую доходность инвестиций с ожидаемой доходностью портфеля с заданным соотношением акций и облигаций.

В качестве возможной будущей доходности можно использовать данные Credit Suisse по среднегодовой доходности акций и облигаций за минувшие 120 лет. Для удобства мы составили таблицу, в которой рассчитали ожидаемую (среднегодовую) доходность разных комбинаций из двух классов активов. Конечно, стоит корректировать эту картину на текущие оценки доходности. По фондам акций, к примеру, мы их приводим в мониторе страновых рынков.

Среднегодовая доходность разных комбинаций классов активов

Источник: Credit Suisse, расчеты FinEx

Совпадает ли ожидаемая доходность с достаточной для достижения финансовых целей? Если ответ «нет», то инвестору следует пересмотреть изначальные условия. Например, можно:

- увеличить долю сбережений (более активно откладывать!);

- увеличить срок инвестирования;

- учесть будущее увеличение уровня дохода (а следовательно, и доли сбережений). Кстати, это легко сделать в нашем пенсионном калькуляторе.

Помните: нельзя жертвовать своим спокойствием ради составления более агрессивного инвестиционного портфеля, который вам не подходит. Прислушайтесь к словам известного журналиста и писателя Моргана Хаузела: «Моя личная инвестиционная стратегия — максимизировать качество моего сна, а не максимизация доходности».

Шаг 3. Выберите инструменты для распределения доли акций и облигаций и составьте свой инвестиционный портфель

После того как инвестор определился с соотношением акций и облигаций в портфеле, можно перейти к выбору конкретных инструментов. В портфеле акций должен быть представлен как можно более широкий набор активов как развитых, так и развивающихся стран.

Чтобы определить доли стран, можно отталкиваться от глобальной капитализации рынков. К примеру, общее распределение развитых и развивающихся рынков в соответствии с их капитализацией может быть таким:

Глобальное распределение капитализации рынков

Источник: Bloomberg, расчеты FinEx, первый квартал 2021 года

Из всего многообразия ETF на Московской бирже инвестор может составить хорошо сбалансированный инвестиционный портфель, который подойдет именно ему. Протестировать выбранное распределение на исторических данных можно с помощью конструктора на сайте FinEx.

Если наша статья вызывает вопросы — обратите внимание на готовые решения в виде модельных портфелей или воспользуйтесь робо-калькулятором.

Что еще почитать:

#статьи

- 19 май 2022

-

0

Управление рисками в проекте: как найти и оценить, как составить план защиты от них

Основы управления рисками для менеджеров, которые работают с проектами. Какими бывают риски и как на них реагировать. Пересказ лекции Google.

Кадр: фильм «Исходный код»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Риски — неотъемлемая часть любого проекта, от семейного праздника до строительства гидроэлектростанции. Ни один проект не следует плану на 100%, даже если им руководит опытный менеджер. Управление рисками — отрасль проектного управления со своими техниками и методиками.

Мы перевели и пересказали главное из лекции об основах управления рисками «Risk Management Basics», которую подготовили в Google для курса по управлению проектами.

- Что такое риски в проекте

- Самые распространённые виды рисков

- Как найти риски в проекте и оценить их

- Вы нашли риски: что с ними делать

- Как составить план по управлению рисками

Есть много определений риска, но мы дадим очень простое. Риск — это негативное событие, которое может произойти, а может и не произойти. Риски нужно отличать от проблем: риск станет проблемой, только если негативное событие произойдёт.

Проблемы мешают выполнению задач проекта. Если вы руководите проектом, вы должны помнить, что несёте ответственность за риски.

Вот несколько примеров рисков и проблем, к которым они привели.

- Целью проекта было опубликовать исследование, но ведущий аналитик уволился, когда была готова только половина. Дедлайн сорвали, и задачу в срок не выполнили.

- Спрос на товар резко вырос, и поставщик не смог поставить требуемое количество. Полки магазина опустели.

- Компания продавала в офисы растения, которые почти не требуют ухода. Однако у поставщиков закончились специфические растения, в которых нуждалась компания, — папоротники и кактусы.

Когда вы понимаете, какие риски есть в проекте, вы можете принять меры предосторожности — например, обратиться за консультацией. Если что-то пойдёт не так, у вас будет план, как решить проблему.

Управление рисками в проекте — это процесс поиска, оценки и предотвращения потенциальных проблем. Этот процесс регулярный, превентивных действий на старте проекта недостаточно.

Управление рисками не только снижает влияние негативных ситуаций на проект. Оно высвобождает ресурсы: материальные, трудовые.

Есть разные классификации рисков. Мы назовём виды рисков, которые упоминают чаще остальных.

Временные риски. Это вероятность того, что на выполнение задач в проекте уйдёт больше времени, чем запланировано. Помните о сроках, потому что время — это ресурсы. Если команда тратит много времени на задачи, растёт и фонд оплаты труда. Кроме того, стейкхолдеры проекта могут разочароваться из-за задержек.

Бюджетные риски. Из-за плохого планирования стоимость проекта может оказаться больше, чем заложено в бюджете. Обычно бюджет закладывают перед запуском проекта, тогда же планируют траты по статьям. Если команда не уложится в план, потребуются дополнительные средства, и если их не будет, проект остановится.

Риски изменения объёмов работы. Они могут появиться, если исполнители не поняли требований заказчика или он сам внёс в проект изменения. Это может привести к пересмотру бюджета, сроков и списка задач.

Внешние риски. Это потенциальные события, которые находятся за пределами компании и которые компания не может контролировать. Например, на проект могут повлиять новые законы.

Единая точка отказа. Так называют единственное событие, которое может остановить всю работу над проектом. Ни один член команды не сможет дальше выполнять свои задачи, пока проблема не решится. Например, для интернет-магазина единой точкой отказа может стать отключение электричества в офисе. Если доступ к инструментам, таким как CRM, был только из офиса, вся команда не сможет выполнять задачи.

В результате команда не выполнит ни одной задачи. Зная об этой точке отказа, можно принять меры: создать резервные копии сервисов и информации в облаке.

Зависимости. Это связи между двумя задачами в проекте: когда начало одной задачи зависит от завершения другой. Зависимости часто становятся риском для проекта.

Например, один из членов команды должен подписать контракт с заводом-поставщиком. Пока контракта нет — остальная команда не может выполнить ни один заказ. Если вовремя не подписать документ, то проект не закончат в срок.

Другой пример. Участник команды уходит в отпуск. Если он отвечал за критические процессы, то другие участники не смогут выполнять свои задачи. От этого риска можно было бы защититься, узнав о планах членов команды с самого начала.

Зависимости могут быть внутренними и внешними. Внутренние — зависимости внутри проекта. Например, чтобы начать разработку сайта, нужно сначала утвердить его дизайн.

Внешние зависимости — зависимости, над которыми у команды нет контроля. Например, компания покупает у фермы овощи для продажи, и если лето окажется засушливым или слишком дождливым, урожая будет меньше — а значит, компания не получит достаточно овощей.

Рисков, которые могут повлиять на ваш проект, много. Нельзя предугадать их все, но можно проработать большинство из них. В следующем разделе мы рассмотрим методы поиска рисков.

Самый эффективный способ найти риски — мозговой штурм с командой проекта. Так каждый сможет предложить свои идеи. Лучше, если в мозговом штурме будут участвовать люди, занимающие разные роли в проекте, имеющие разный бэкграунд. Люди с разным опытом и набором навыков помогут найти риски, о которых руководитель не догадывается.

Некоторые члены команды участвовали в нескольких проектах внутри компании. Они поделятся информацией об опасностях, с которыми столкнулись коллеги. Новичок может рассказать об опыте команд, в которых он работал раньше.

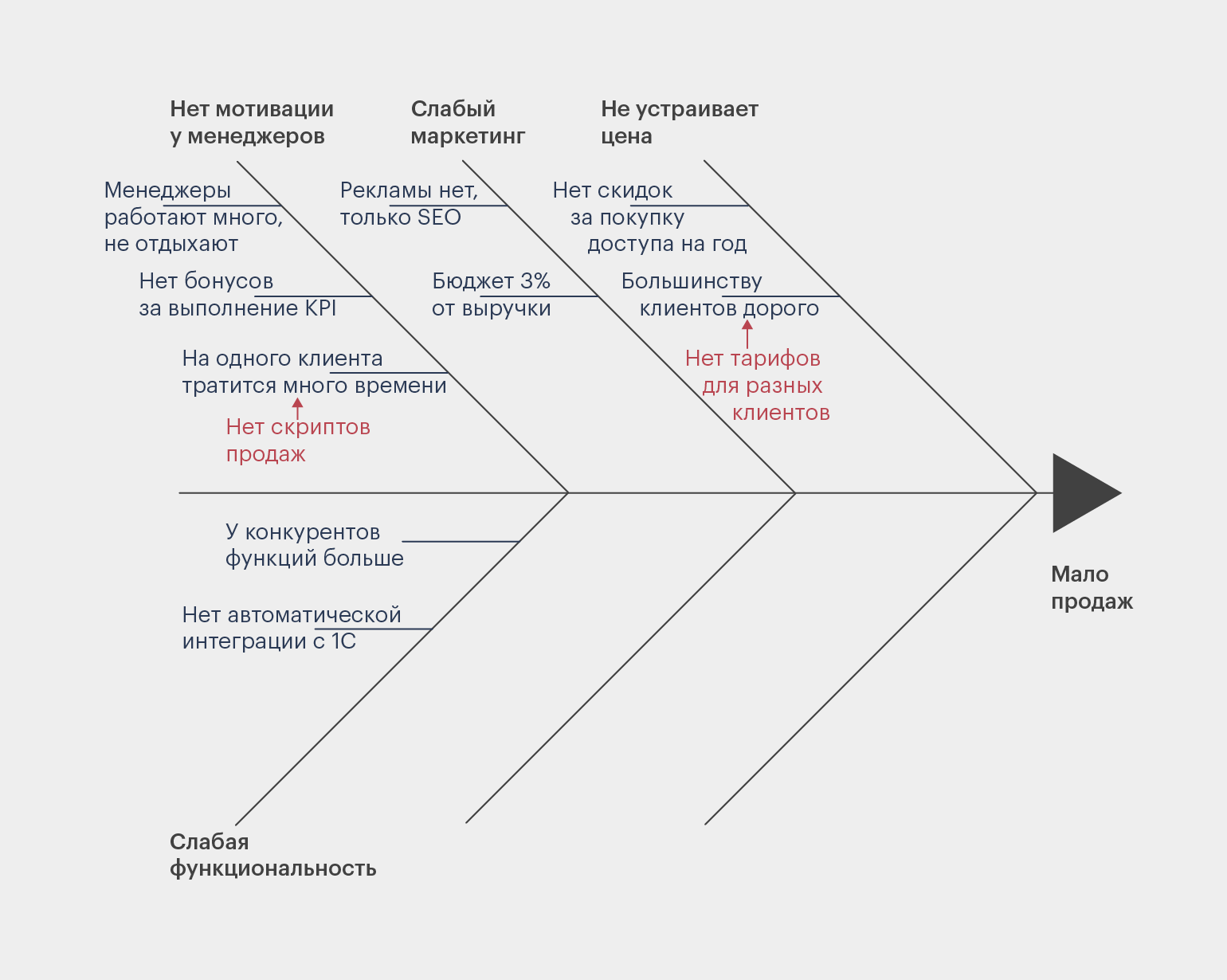

Чтобы структурировать информацию, полученную во время мозгового штурма, используйте диаграмму Исикавы. Диаграмма, известная как «рыбьи кости», наглядно показывает причинно-следственные связи.

В «голову» рыбы помещают риск, который нужно проанализировать. На «костях» пишут причины, которые могут привести к негативному событию. К ним могут вести «кости» поменьше — причины второго порядка. Иногда добавляют третий, четвёртый и даже пятый уровни.

Вот диаграмма Исикавы, составленная для анализа проблемы — у компании низкие продажи.

Инфографика: Майя Мальгина для Skillbox Media

Например, есть риск, что поставщики вовремя не доставят товар. На диаграмму поместят следующие причины:

- нет инструментов отслеживания;

- государство может ввести ограничения;

- нет человека, который отвечает за доставку товара.

Может оказаться, что список рисков слишком большой. Это нормальный результат для такого анализа. Нужно будет выбрать самые важные риски, на которых сосредоточится команда.

Для оценки рисков используйте матрицу вероятности и последствий. С помощью неё вы поймёте, о каких рисках нужно помнить в первую очередь.

Сначала проанализируйте, какие последствия могут быть, если риск превратится в проблему. Используйте шкалу:

- Сильный эффект — если проблема может сорвать проект или существенно его изменить.

- Средний — если событие может повлиять на проект, но это можно поправить.

- Слабый — если риск незначительно повлияет на проект, но точно его не сорвёт.

Потом оцените вероятность того, что риск возникнет:

- Высокий — высокая вероятность риска.

- Средний — риск есть.

- Низкий — скорее всего, риска нет.

Затем нужно собрать оценки вероятности и силы последствий на одной шкале и разбить риски на несколько групп.

- Если вероятность низкая, а последствия дадут слабый эффект, то об этом риске не стоит беспокоиться. Просто имейте в виду, что он есть.

- Если вероятность высокая и последствия дадут сильный эффект, о защите от этого риска нужно позаботиться в первую очередь.

Несколько незначительных рисков обычно меньше влияют на проект, чем один риск высокого уровня. Последние чаще приводят к тому, что проект срывается. Поэтому работайте сначала с проблемами высокого и среднего уровня.

Используйте разные цвета, чтобы выделить приоритетные задачи. Так участник команды, увидев таблицу, сразу поймёт, с какими рисками нужно работать в первую очередь.

Есть четыре основные стратегии, как реагировать на риски. Можно попробовать избежать рисков, принять их, передать их другой команде; их также можно уменьшить и контролировать.

Рассмотрим каждый способ.

Избегать. Иногда вы можете избежать риска полностью. Например, если вы сомневаетесь в надёжности подрядчика, который часто не соблюдает сроки, вы можете перестать работать с ним.

Принять. Этот способ подойдёт для рисков с низкой или средней вероятностью и без тяжёлых последствий для проекта. Нужно принять, что такой риск существует, и отслеживать его всё время до окончания проекта.

Представим, что поставщик неожиданно заявил, что у него нет нужных вам компонентов, однако он пополнит запасы в ближайшее время. Возможно, это скажется на сроках проекта.

Можно начать работу с другим поставщиком, но такой риск лучше принять. Это имеет смысл, если задержки не критичны для проекта. Если не искать нового поставщика и смириться с риском, это избавит команду от лишней работы.

Уменьшить или контролировать. Для смягчения риска используйте дерево решений. Это блок-схема, которая показывает, какие решения существуют для каждой проблемы. Например, если компания работает с исполнителем, который срывает сроки, ему можно постоянно напоминать о задаче: отправлять имейлы каждый день или звонить.

Передать риски. Если команда понимает, что не может снизить риски для какой-то группы задач, она может передать их специализированным компаниям. Иногда это помогает сэкономить время и деньги.

План по управлению рисками — это документ, который описывает возможные риски и способы их снизить. Если у вас есть такой план, все члены команды и заказчики будут в курсе, какие проблемы могут возникнуть во время реализации проекта. Документ нужно постоянно дополнять, так как новые риски могут появиться на любом этапе проекта.

План можно создать в «Google Документах». Так все члены команды будут иметь к нему доступ. Укажите название компании, название проекта и кто создал этот документ — чтобы было понятно, к кому обращаться, если возникнут вопросы. Также можно написать, когда документ был создан и когда обновлялся в последний раз. Так команда будет понимать, насколько он актуален.

Скриншот: Google Career Certificates / YouTube

Далее напишите цель документа: смягчить последствия рисков в проекте. В план нужно добавить краткое описание проекта — и написать, какие проблемы проект переживёт, а какие риски могут его изменить.

Следующая часть — самая важная. Создайте таблицу, в которой вы распишете все возможные риски, оцените их и добавьте возможные решения для каждого. Как это сделать, мы разобрали в предыдущих разделах.

Например, один из рисков — поставщик не успевает уложиться в сроки. У этого риска средний уровень. Для снижения риска есть решение: ежедневно созваниваться с поставщиком.

Важно, чтобы не только команда знала о планах. Обязательно встретьтесь с заказчиком или напишите ему письмо, чтобы рассказать, какие риски есть у проекта.

Так вы уже в начале проекта будете понимать, поможет ли заказчик решить проблемы, если они возникнут. Например, если заказчик предупредил, что он не сможет увеличить бюджет, вы учтёте, что работаете с ограниченными ресурсами и дополнительных средств не будет.

Если вы не расскажете о рисках заказчику заранее, в середине проекта они могут стать неприятным сюрпризом. Так вы можете подорвать доверие к себе и всей компании. Если же заинтересованные стороны знают о рисках, все понимают, чего потенциально можно ожидать при работе над проектом.

Особенно важно поговорить с заказчиком, если есть риски высокого уровня. В таком случае лучше встретиться с ним и пообщаться лично. Возможно, вы найдёте совместные решения. Риски среднего и низкого уровня можно обсудить по электронной почте.

Все риски обнаружить невозможно, и это нормально. Но если вы предусмотрите значительную часть из них и придумаете решения, вы будете лучше подготовлены к проблемам.

- Риски — это возможные негативные ситуации, которые могут помешать выполнению проекта. Проблемы — это воплотившиеся риски.

- Самые распространённые виды рисков: временные, бюджетные, нарушения в зависимостях, внешние, а также единые точки отказа — события, которые останавливают всю работу команды.

- Ищите риски с помощью мозговых штурмов, анализируйте их с помощью диаграммы Исикавы, а потом оценивайте их эффект и вероятность.

- На риски можно реагировать с помощью одной из четырёх стратегий: избегать, принять, контролировать или передать другой команде.

- Список самых опасных рисков и список мер, с помощью которых команда будет на них реагировать, вносят в план по управлению рисками.

Другие материалы Skillbox Media по управлению проектами

- Что такое проект: разбираем главное понятие проектного управления

- Kanban: рассказываем, как работает эта методика

- Как планировать проекты и следовать графику работ с диаграммами Ганта

- Что такое Agile: методология, команда, оценка эффективности

- Как работает Scrum и как управлять проектом с помощью этой методики

Научитесь: Профессия Менеджер проектов

Узнать больше

Что такое хедж-фонды и как они устроены? Правда ли, что они инвестируют без рисков, и есть ли хедж-фонды в России? Ответы на эти и другие вопросы — в специальном материале «РБК Инвестиций»

В этом тексте вы узнаете:

-

Что это такое

-

Как работают в США и есть ли они в России

-

Кто может в них инвестировать

-

Плюсы

-

Минусы

Что такое хедж-фонды

Хедж-фонд (hedge fund) — это инвестиционный фонд, который объединяет деньги инвесторов и вкладывает их с целью получить максимальную прибыль при наименьших возможных рисках. В его английском названии слово hedge переводится как «изгородь», «страховка», «гарантия».

Хеджирование — это действия, цель которых — снижение рыночных рисков, неблагоприятного изменения цены активов. Они помогают минимизировать возможные финансовые потери. Например, инвестор купил акции, но боится, что их стоимость может упасть. Тогда он может открыть другую, противоположную позицию, чтобы компенсировать возможные убытки. При хеджировании инвестор переносит риски на тех, кто готов их принять — спекулянтов.

Подробнее о том, что такое хеджирование и какие инструменты могут для него подойти, читайте в нашем специальном материале.

Экономист и основатель компании по управлению инвестициями Movchan’s Group Андрей Мовчан отмечал, что хедж-фонды инвестируют средства клиентов таким образом, чтобы они получали риски, отличные от рисков рынка. Другими словами, это риск падения рынка, цены бумаг.

Соответственно, в инвестициях в хедж-фонд есть свои риски. Как отмечает Комиссия по ценным бумагам и биржам США (SEC), обычно у хедж-фондов более гибкая инвестиционная стратегия, чем у других фондов. Многие из них инвестируют на всех видах рынков с использованием кредитного плеча, то есть занимают средства, чтобы увеличить потенциальную прибыль.

Кроме того, они используют короткие позиции, которые еще называют «шортами». Это ставки против рынка, когда инвестор продает активы, которых у него нет, в расчете на их будущее падение. То есть он продает взятые взаймы у брокера бумаги, а затем ждет, когда их цена упадет, чтобы снова их купить, вернуть брокеру и заработать на разнице между ценами покупки и продажи. Хедж-фонды могут использовать и иные спекулятивные стратегии, которые нечасто применяют другие фонды.

Хедж-фонды обычно стремятся максимизировать прибыль за счет использования в торговле агрессивных и довольно рискованных приемов, рассказал ведущий аналитик отдела глобальных исследований «Открытие Инвестиций» Олег Сыроваткин. Помимо коротких позиций и кредитного плеча, они также пользуются производными финансовыми инструментами — деривативами, добавил он. К ним, например, относятся фьючерсы и опционы.

Первый в мире хедж-фонд

Большинство историков и профессионалов отрасли приписывают создание первого в мире хедж-фонда Альфреду Уинслоу Джонсу. В 1949 году он основал A.W. Jones & Co. Джонс был социологом и журналистом, в том числе писал статьи для Fortune, но в возрасте 48 лет решил остановиться на сфере инвестиций.

Считается, что термин «хедж-фонд» придумала Кэрол Лумис, работавшая в Fortune, а также многие годы редактирующая письма Уоррена Баффета к акционерам. В 1966 году она использовала это выражение для описания бизнеса фонда A.W. Jones & Co. Концепция «хеджирования» Джонса заключалась в том, чтобы получать прибыль как от растущих, так и от падающих акций. Он использовал короткие позиции, чтобы защитить себя и своих инвесторов на случай, если цена бумаг пойдет не в ту сторону. Это отличалось от большинства инвестиционных стратегий того времени, которые защищали часть капитала, как правило, с помощью поддержания денежных резервов и облигаций.

В статье Лумис говорилось, что за пять лет, по конец 1965 финансового года, доходность фонда Джонса составила 325%. Для сравнения, Fidelity Trend Fund, у которого в те годы был лучший показатель среди всех паевых фондов, добился доходности в 225%, отмечалось в материале Fortune. За десять лет доходность фонда Джонса составила 670%.

Однако знаменитый американский инвестор, основатель Berkshire Hathaway Уоррен Баффет утверждает, что его наставник Бенджамин Грэм и его деловой партнер Джерри Ньюман управляли двумя компаниями со стандартными характеристиками хедж-фондов за десятилетия до Джонса, писал Bloomberg. «Я не утверждаю, что партнерство Бена в середине 1920-х годов было первым хедж-фондом. Это только первое, о котором я знаю», — отмечал Баффет.

Нью-Йоркская фондовая биржа (NYSE)

(Фото: Spencer Platt / Getty Images)

Как работают хедж-фонды

Структура в США

Хедж-фонды собирают деньги инвесторов и вкладывают их в различные активы. Это могут быть, например, акции, облигации, недвижимость, драгоценные металлы, валюта, фьючерсы, опционы, а также другие хедж-фонды. «Чем моложе фонд, тем чаще в нем есть деньги его основателей, и интересы основателей совпадают с интересами клиентов», — рассказал Мовчан.

В США хедж-фонды обычно состоят из двух организаций, отмечают в Налоговом управлении США. Первая создается как партнерство (товарищество) и выступает в качестве инвестиционного менеджера (IM), а вторая функционирует как генеральный партнер (GP) основного фонда. IM отвечает за портфельные инвестиции, а GP — это учредители и управляющие фондом, которые формируют фонд, контролируют инвестстратегию, оплачивают счета и взимают сборы.

IM получает обычно 2% от чистой стоимости активов базового фонда, а GP — стимулирующее вознаграждение, которое основывается на результатах работы основного фонда в форме распределения прибыли партнерства. Обычно это 20% прибыли. Эту структуру вознаграждения еще называют «2/20».

Индивидуальные инвесторы в хедж-фонд — это партнеры с ограниченной ответственностью. Когда они отдают деньги управляющему фондом, то есть генеральному партнеру, то получают долю в фонде, как в бизнесе. Они практически не имеют права голоса в деятельности фонда, но и несут ограниченную ответственность, поэтому могут потерять только ту сумму, которую вложили в фонд и не более того.

По данным американского Налогового управления, большинство хедж-фондов в США используют одну из следующих организационных структур:

-

единый фонд (single entity fund) — состоит из управляющей компании и фонда. Инвесторы вкладывают капиталы сразу в единый фонд, который инвестирует эти средства в активы;

-

основной фидерный фонд (master feeder fund) — эта структура используется хедж-фондами для объединения налогооблагаемого и не облагаемого налогами капиталов. Она состоит из внутреннего фидерного фонда и офшорного фонда в безналоговой юрисдикции, которые вливаются в единый офшорный мастер-фонд, где происходит вся торговая деятельность;

-

параллельные фонды (parallel funds) — в структуру входят американский и офшорный фонды, которые ведут торговлю параллельно друг другу. Они имеют одного управляющего инвестициями, единую стратегию, но ведут отдельные портфели;

-

фонд фондов (fund of funds) — это фонд, который инвестирует в другие фонды.

Есть ли хедж-фонды в России?

В российской юрисдикции нет хедж-фондов, аналогичных зарубежным, все, как правило, зарегистрированы в офшорах. Согласно статистике Банка России, в стране существовали закрытые и интервальные паевые инвестиционные фонды, в характеристике деятельности которых был хедж. Они предназначались для квалифицированных инвесторов.

О том, что такое ПИФ, ЗПИФ и ИПИФ, можно узнать в нашем специальном материале.

В конце сентября 2018 года было два подобных ЗПИФ и четыре ИПИФ, однако затем их число стало уменьшаться. По данным статистики ЦБ на конец 2021 года, таких фондов больше нет.

Тем не менее у управляющей компании «Первая» есть фонд под названием «Первый хедж-фонд». Он сделан как интервальный паевой инвестиционный фонд для квалифицированных инвесторов. Такой статус позволяет использовать много финансовых инструментов, в том числе брать бумаги с кредитным плечом и открывать короткие позиции, хотя фонд и не использует «плечи» и «шорты».

«Первый хедж-фонд» использует хеджирование риска снижения стоимости активов в портфеле с помощью математического риск-менеджмента — системы анализа, оценки и управления риском с помощью специальной программы. В фонде задают максимальный уровень просадки портфеля, и программа каждый день мониторит эту цель и выдает, какой процент акций можно иметь в портфеле. Сам же портфель из акций аналитики и управляющие формируют самостоятельно.

В России также можно найти стратегии хедж-фондов у управляющих компаний. По словам Мовчана, в стране очень мало управляющих, так как «очень тяжелое законодательство», потому что оно очень бюрократическое. Финансовый консультант Наталья Смирнова отметила, что в России стратегии хедж-фондов можно найти в УК «Алго Капитал».

Основатель хедж-фонда Bridgewater Associates Рэй Далио

(Фото: Kimberly White / Getty Images for TechCrunch)

Кто может инвестировать в хедж-фонды

Что касается США, то, как правило, для инвестирования в хедж-фонды нужно быть аккредитованным инвестором, то есть иметь определенный уровень годового дохода, размер чистых активов и вложенных средств. Нужно соответствовать одному из следующих критериев:

-

иметь годовой доход в размере $200 тыс. или $300 тыс. вместе с супругом в течение двух предыдущих лет и ожидаемый аналогичный доход в текущем году;

-

иметь чистый капитал в размере $1 млн либо только самому, либо вместе с супругом. Эта сумма не должна включать стоимость основного жилого имущества;

-

иметь одну из лицензий: генерального представителя по ценным бумагам, представителя по частным ценным бумагам, консультанта по инвестициям.

Аккредитованным инвестором в США могут быть и определенные юридические лица. Как отмечают в SEC, часто в хедж-фонды вкладываются пенсионные фонды, институциональные инвесторы, страховые компании и состоятельные люди.

В США деятельность хедж-фондов регулируется не так строго, как паевых фондов. Как правило, у них больше свободы действий. Тем не менее хедж-фонды должны следовать законодательству о противодействии мошенничеству, как и другие участники рынка, а менеджеры несут фидуциарные обязательства перед фондами, которыми управляют, то есть они должны действовать в интересах другого лица — инвестора.

В SEC добавили, что хедж-фонды обычно ограничивают возможность инвесторов продать паи и выйти из фонда. Сделать это можно до четырех раз в год или меньше. В Комиссии также советуют перед выбором хедж-фонда читать его проспекты и другие материалы, узнать метод оценки его активов, размер комиссий, выяснить, есть ли у менеджеров фонда необходимая квалификация.

По словам финансового консультанта Натальи Смирновой, в России в стратегии хедж-фондов также могут инвестировать только квалифицированные инвесторы. Чтобы им стать, нужно соответствовать одному из следующих условий:

-

общая стоимость активов, то есть ценных бумаг и производных финансовых инструментов, должна быть не менее ₽6 млн;

-

оборот по сделкам за последний год должен составлять не менее ₽6 млн, кроме того, сделки должны были совершаться не реже десяти раз в квартал и не реже одного раза в месяц;

-

опыт работы с ценными бумагами в компании, которая сама является квалифицированным инвестором, не менее двух лет;

-

иметь высшее экономическое образование с аттестатом государственного образца в вузе, который имеет аккредитацию для профдеятельности на рынке ценных бумаг;

-

иметь аттестат специалиста финансовых рынков от ЦБ.

Инвестиционный консультант «Финама» Марат Райхель отметил, что инвестиции в хедж-фонды — это вариант в первую очередь для опытных инвесторов. «При выборе фонда необходимо обращать внимание на его команду, инвестиционную стратегию и условия выхода», — добавил он.

Фото: Shutterstock

Плюсы хедж-фондов

Возможность заработать на падении рынков

По словам Райхеля, из плюсов можно отметить широкий спектр стратегий хедж-фондов. Финансовый консультант Наталья Смирнова рассказала, что хедж-фонды имеют активные стратегии, которые способны зарабатывать на падении, на колебаниях, на арбитраже, использовать заемный капитал.

«В это время классические стратегии «купи и держи» не работают», — отметила она.

Арбитраж — это несколько сделок, цель которых — заработать на разнице в ценах на одинаковые или связанные между собой активы на одном рынке в разные моменты времени или на разных рынках.

Использование большего набора финансовых инструментов

«Если говорить о коллективных инвестициях, то меньшее регулирование деятельности таких фондов позволяет им использовать более широкий набор инструментов для инвестиций», — рассказал Альберт Короев, начальник отдела экспертов по фондовому рынку «БКС Мир инвестиций».

Высокая диверсификация

В хедж-фондах могут быть сотни различных активов, которым инвестору было бы сложно управлять самостоятельно. Например, по данным на первый квартал 2022 года, в портфеле крупнейшего хедж-фонда Bridgewater Associates было 970 позиций.

Минусы хедж-фондов

Высокие комиссии

«Как правило, плата, которую взимают за свои услуги хедж-фонды, заметно превышает ту, которую берут управляющие фондами пассивных инвестиций, например ETF (биржевой инвестиционный фонд. — Прим. «РБК Инвестиций»). По данным etf.com, нахождение в портфеле паев SPDR S&P 500 ETF Trust — крупнейшего фонда акций, ориентированного на S&P 500 — обойдется инвестору всего в 0,09% в год», — отметил Сыроваткин.

По словам Мовчана, комиссии могут съедать до 40% дохода инвестора, поэтому хедж-фонду придется генерировать гораздо больший доход, чем он отдает инвесторам.

Высокий порог входа

Для инвестиций в хедж-фонды в США необходимо иметь высокие доходы или капитал. В России инвестировать могут квалифицированные инвесторы, которыми могут стать в том числе состоятельные люди.

«Как правило, хедж-фонды ориентируются на состоятельных клиентов, и порог входа в такие инвестиции достаточно высок», — отметил Короев. В России порог входа начинается от ₽3 млн, рассказал Райхель.

Стратегии хедж-фондов не всегда успешны

По словам Короева, далеко не всегда профессиональным управляющим хедж-фондов удается обыграть широкие индексы. Сыроваткин добавил, что в последние годы как минимум в США фонды пассивных инвестиций стабильно показывали более высокую доходность, чем хедж-фонды.

За 2021 год индекс S&P500 вырос на 26,89%. За этот же период CISDM Equal Weighted Hedge Fund Index, который показывает среднюю доходность хедж-фондов за исключением фондов фондов и фьючерсных фондов (CTA), вырос на 10,24%.

Смирнова также отметила, что на растущем рынке стратегии хедж-фондов часто уступают обычным стратегиям «купи и держи».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»