Как мы отметили ранее, когда финансовые потоки просты, расчет IRR является понятным. Если весь объем капитала поступает в фонд прямых инвестиций при его основании, и за этим следует ряд распределений, расчет собственной ставки доходности не представляет никаких проблем.

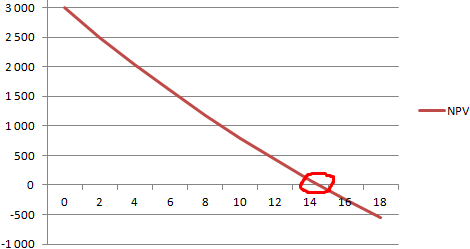

Более сложный ряд финансовых потоков — в частности, когда имеется несколько последовательностей выборок и возврата капитала — выявляет еще один недостаток использования IRR для измерения эффективности фонда.

Эта ситуация, которая абсолютно нормальна для фондов прямых инвестиций, часто имеет неприятный побочный эффект генерирования множественной IRR.

Как получается множественная IRR?

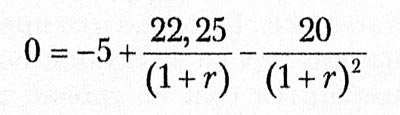

Рассмотрим случай, когда фонд с зарезервированным капиталом в 25 млн. долларов берет из него 5 млн. долларов при открытии и 20 млн. долларов в свою вторую годовщину.

Капитал из первой выборки инвестируется в компанию, которую приобретают за 22,25 млн. долларов в конце первого года, а поступления от продажи тут же возвращаются инвесторам. Капитал из второй выборки инвестируется в фирмы, которые терпят неудачу и в конечном итоге ликвидируются с полным убытком.

В этом случае уравнение IRR будет иметь следующий вид:

(Поскольку первый и третий денежные потоки представляют изъятие средств у инвесторов, они являются отрицательными, в то время как доходность от поступлений является положительной.)

К сожалению, у уравнения есть несколько решений: как r = 25%, так и r = 220% дадут нулевую чистую приведенную стоимость.

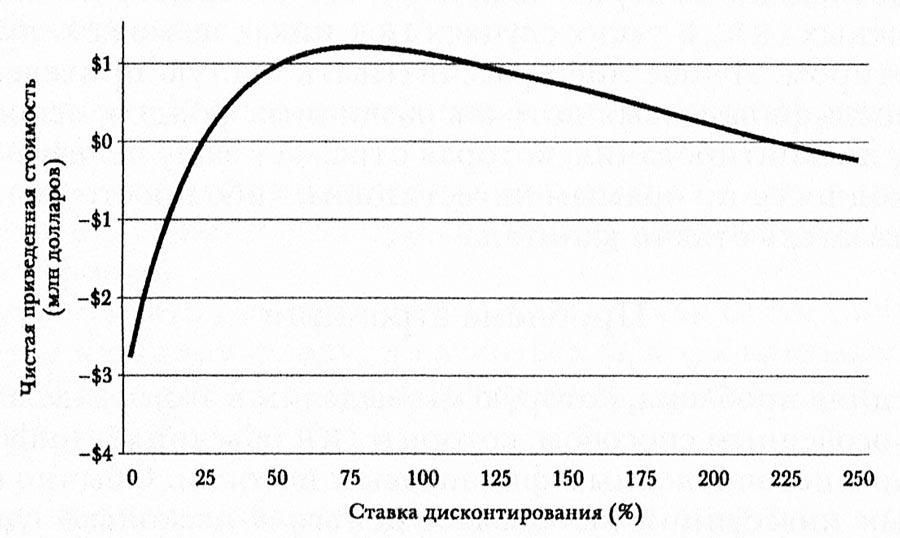

Чистая приведенная стоимость может давать различные ответы.

Чистая приведенная стоимость может давать различные ответы.

Как такое возможно? На рисунке выше представлен один способ понимания этой ситуации. Он показывает чистую приведенную стоимость финансовых потоков при применении различных ставок дисконтирования. При очень низких ставках дисконтирования отрицательному финансовому потоку во втором периоде придан вес, достаточный, чтобы сделать весь поток инвестиций непривлекательным.

При очень высоких ставках дисконтирования события в первом и втором квартале так сильно дисконтируются, что они становятся незначительными по сравнению с первоначальной выборкой. Однако между двумя этими крайними точками, фонд, показывающий такой набор финансовых потоков, был бы привлекательным.

Как показывает график, есть две точки, где NPV принимает значение равное нулю, а, следовательно, имеют место две IRR.

Проблема множественной IRR усугубляется тем, что в таблицах рассчитывается несколько IRR, а отображается только один ответ, вместо того чтобы предупредить инвесторов о наличии множественной IRR. В только что приведенном примере, если таблица начинается со значения, по умолчанию равного нулю, она завершится IRR на уровне 25%.

Однако если мы выберем в качестве первоначальной оценки 100%, программа выдаст IRR на уровне 220%. В результате есть очень реальная угроза сделать ложный вывод и принять невыгодное инвестиционное решение.

Это важная проблема, поскольку в основном преобладают сложные схемы финансовых потоков. Например, в конце 1990-х и начале 2000-х многие венчурные группы могли выйти из инвестиций на очень ранних стадиях существования их фондов. То же самое можно сказать и о фондах выкупных инвестиций в середине 2000-х.

Во многих случаях денежные средства или акции были возвращены инвесторам до того, как произошла последняя выборка капитала, что создавало множество возможных IRR. В таких случаях IRR никак не может служить ориентиром.

Лучше либо рассчитывать чистую приведенную стоимость финансовых потоков различных фондов, используя ставку дисконтирования, которая отражает вашу целевую ставку доходности по прямым инвестициям, либо просто смотреть на показатель отдачи капитала.

Более подробное описание IRR см. здесь: CFA — Внутренняя норма доходности (IRR) и правило внутренней нормы доходности.

Другие материалы о показателе IRR.

Внутренняя норма доходности – один из центральных показателей финансового анализа, позволяющий оценить эффективность вложений в проект. В материале расскажем, где он применяется и по какой формуле считается, выясним, как сделать расчет в Excel и проанализировать результаты. Рассмотрим соотношение с другими показателями, плюсы и ограничения использования.

Содержание статьи

- 1 Что такое внутренняя норма доходности (IRR)

- 2 Где и зачем используется ВНД

- 3 Как рассчитать внутреннюю норму доходности

- 3.1 Используемые для расчета показатели

- 3.2 Формула IRR

- 3.3 Примеры расчета

- 3.4 Расчет IRR в Excel и Google-таблицах

- 3.5 Расчет в случае несистематических поступлений

- 3.6 Графический способ определения IRR

- 3.7 Расчет модифицированной ВНД

- 4 Анализ полученных при расчете данных

- 4.1 Интерпретация результатов

- 4.2 Проведение анализа на примерах

- 5 Сравнение IRR с другими показателями

- 5.1 IRR и WACC

- 5.2 IRR и CAGR

- 5.3 IRR и ROI

- 6 Ограничения использования внутренней нормы доходности

- 7 Плюсы и минусы применения показателя

Внутренняя норма доходности – это параметр, дающий представление о процентной ставке, при которой финансовые вложения в бизнес-идею окупаются, но еще не приносят доход инвестору. При расчете значения денежных потоков корректируются по состоянию на текущий момент. При достижении показателя доходы, приведенные к значениям сегодняшнего дня, покрывают расходы инвесторов.

Показатель обозначается аббревиатурами ВНД или IRR (первые буквы от английского термина Internal Rate of Return). Другие его названия – внутренняя норма прибыли и внутренняя норма рентабельности.

Простыми словами, IRR – это уровень ставки дисконтирования, при котором прибыль равна нулю, но достижение этого порога свидетельствует о выходе проекта на окупаемость.

Зная IRR, инвестор может сделать вывод о ставке процента, при которой он не потеряет вложенные деньги, а заработок будет нулевым. Показатель является относительной величиной, потому что малоинформативен без учета других вводных данных.

Где и зачем используется ВНД

ВНД инвестиций показывает сумму денег в процентном соотношении к вложениям, которую нужно заработать для сравнивания входящих и исходящих денежных потоков, учитывая изменение стоимости денег с течением времени.

Расчет внутренней нормы доходности применяется, чтобы:

- определить срок окупаемости инвестиций;

- вычислить рентабельность бизнес-идеи;

- оценить прибыльность обратного выкупа акций у своих акционеров.

Расчет ВНД должен подтвердить, что вложения в анализируемый проект – это лучший вариант инвестирования по сравнению с инвестициями в другие проекты.

С помощью внутренней нормы доходности инвесторы оценивают:

- размер выручки, при которой инвестиции начинают окупаться и приносить прибыль;

- период, за который расходы сравняются с доходами;

- количество привлеченных денежных средств и процент по займу;

- рискованность кредитования – если ставка по кредиту выше ВНД, то вложения не будут прибыльными, а если процент по предполагаемому кредиту ниже, то на привлеченных средствах получится заработать;

- целесообразность вложений в тот или иной проект – при равенстве других показателей идея с наибольшей IRR будет выгоднее.

Как рассчитать внутреннюю норму доходности

Для расчета используется специальная формула, но ВНД сложно определить вручную, поэтому аналитики используют:

- возможности Microsoft Excel;

- расчет через построение графиков;

- таблицы Google;

- специальные онлайн-калькуляторы.

Используемые для расчета показатели

Внутренняя норма доходности тесно связана с рядом других показателей инвестиционного проекта. Поэтому, чтобы рассчитать ВНД по формуле, необходимо заранее знать следующие показатели:

- NPV (аббревиатура от Net Present Value, то есть чистая приведенная стоимость) – это разница между притоками и оттоками денег, скорректированная на текущий момент времени.

- CF (Cash Flows, то есть денежные потоки) – это все ожидаемые денежные средства компании, включая поступления и затраты, а также долгосрочные капиталовложения за определенный временной отрезок t, как правило, равный одному году.

- I0 – размер начальной инвестиции. Это первый денежный поток, сумма для расчетов берется со знаком «минус», так как является статьей затрат.

- r – это ставка дисконтирования. Ее применяют при пересчете прогнозируемых поступлений с учетом изменения покупательской способности денег во времени. В данном случае в формулу подставляются разные ставки дисконтирования, и одна из этих ставок и будет ВНД.

- WACC (Weighted Average Cost of Capital, то есть средневзвешенная стоимость капитала) – это усредненная процентная ставка по нескольким источникам инвестирования с учетом доли каждого в общей стоимости.

- N – это количество периодов.

Определить точный размер потоков денежных средств или стоимости капитала трудно. Для этого нужно учитывать размер инфляции, риски внешнего и внутреннего характера, ставку, не несущую рисков, например, ключевую ставку ЦБ или процент по вкладам.

Формула IRR

IRR – один из самых сложных в расчете финансовых показателей. Формула внутренней нормы доходности – это уравнение, при котором показатель NPV, рассчитанный с учетом нужной ставки дисконтирования, приравнивается к нулю:

Где:

- CF0, CF1, CF2…CFn – это денежные потоки по каждому году реализации проекта;

- 0, 1, 2…n – номера годов.

В данном случае нужно рассчитать именно IRR – найти то значение ставки дисконтирования, при котором проект не будет приносить прибыли, но и не причинит убытков.

Общий вид формулы для NPV будет таким:

Следовательно, формула расчета IRR будет выглядеть так:

Примеры расчета

Пример 1. Допустим, что стоимость капитала для инвестора равна 10%, а на рассмотрении имеется два проекта, данные по которым представлены в таблице:

ВНД рассчитаем по формуле, но с учетом первоначальных вложений со знаком минус:

- Проект 1:

Посчитав показатель, получим, что ВНД равна 16,61%.

- Проект 2:

Здесь ВНД будет равна 5,23%.

С учетом стоимости капитала компании, равной 10%, выгоднее будет первая программа, а вторая даже не окупит расходы на привлечение средств.

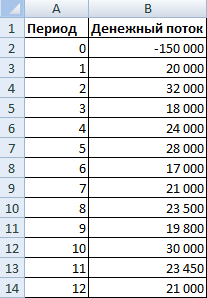

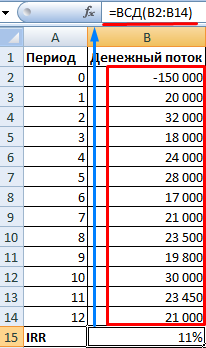

Пример 2. Предположим, что имеется инвестиционный проект продолжительностью пять лет. Дано: стартовый капитал в размере 150 тыс. руб. и ставка дисконта 10%.

Таблица в Excel будет выглядеть так:

Денежный поток за каждый год определяется как разница между поступлениями и расходами. Скорректированную величину получаем умножением разницы на 110%. Расчет ВНД делаем с помощью функции СВД, для расчета берется массив данных с дисконтированными денежными потоками. NPV рассчитываем с помощью функции ЧПС.

В результате ВНД равна 27%, что почти в три раза превышает ставку дисконта. Следовательно, вложения должны принести прибыль своему инвестору.

Пример 3. Объектом для вложений выступает коммерческая недвижимость стоимостью 1 500 000 руб. Ожидаемый доход от сдачи в аренду нарастающий: 620 000 руб., 632 000 руб., 790 000 руб. за первый, второй и третий год соответственно.

Здесь расчет минимального значения IRR произведем по формуле, полученной после преобразования формул, приведенных выше:

Подставим данные в формулу:

Внутренняя норма доходности равна 10,8%.

Расчет IRR в Excel и Google-таблицах

Как можно понять, вручную посчитать показатель очень сложно, потому что он находится в нескольких слагаемых в знаменателе дроби, причем будучи возведенным в степень. Поэтому расчет IRR по нескольким проектам удобнее делать с использованием электронной таблицы и встроенных функций Excel.

Для этого нужно:

- открыть программу и создать новую книгу;

- ввести значения денежных потоков и даты. Первая цифра в расчетах имеет отрицательное значение, потому что это затрата на инвестицию;

- в нижней строке прописать IRR и оставить ячейку пустой:

- поставить курсор мышки в пустую ячейку напротив IRR и выбрать из финансовых функций ВСД:

- выделить участок с данными для вычислений;

- в строке «Функция» и в ячейке для вычислений должна появиться формула:

- подтвердить применение формулы и ознакомиться с результатом.

Пример расчета IRR в Excel можно скачать здесь:

|

«Пример расчета внутренней нормы доходности в Excel» В файл можно подставить любые свои данные |

В Google-таблицах также имеется функция расчета IRR. Для этого нужно:

- создать новый проект и заполнить исходные данные;

- оставить внизу пустые ячейки для введения формул;

- поставив курсор в ячейку для расчета ВНД, выбрать опцию «Вставка»;

- из появившегося списка выбрать «Функции», а из финансовых кликнуть на IRR;

- выделить диапазон данных для вычислений;

- провести процедуры по каждой бизнес-идее.

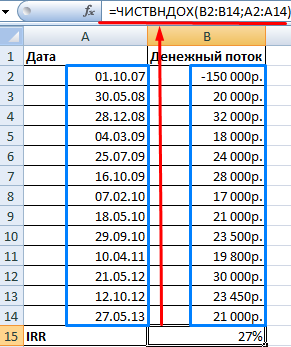

Расчет в случае несистематических поступлений

В реальности денежные средства редко поступают с четкой периодичностью. В случае изменений ставки дисконта по каждому денежному потоку формула ВСД для использования не подходит.

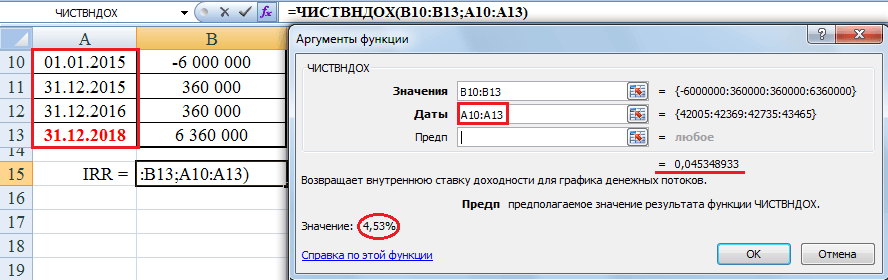

По инвестиционным проектам с нерегулярными поступлениями используется формула ЧИСТВНДОХ (), охватывающая даты и потоки денег:

Графический способ определения IRR

Построение графика более наглядно, но также дает приблизительный результат. При помощи графического метода показатель ВНД определяется по точке пересечения линии графика и оси абсцисс (x). Именно в этой точке доходность проекта равна нулю.

Построить линии, показывающие зависимость приведенной стоимости от ставки дисконта, можно собственноручно или воспользоваться возможностями программы Excel. Графики строят по каждому сценарию инвестирования, а доходность оценивают по дальности нахождения точки пересечения от нуля.

Данный график показывает доходность двух проектов:

Расчет модифицированной ВНД

Модифицированная ВНД, или MIRR, – это внутренняя норма доходности, но с учетом повторного вложения прибыли, полученной от инвестирования.

Для ее расчета характерно:

- Приведение значений входящих денежных потоков в рамках проекта к значениям на момент его окончания. Для преобразований берется средневзвешенная стоимость капитала (WACC).

- Значения средств для инвестирования и реинвестирования приводятся к цифрам на момент начала реализации с применением ставки дисконтирования, учитывающей инфляцию и риски.

- MIRR – это такая норма дохода, при которой предполагаемый доход, скорректированный на момент окончания проекта, равен текущей стоимости всех необходимых затрат.

Для расчета модифицированной нормы доходности используют формулу:

Где:

- N – это длительность проекта в годах;

- n – порядковый номер периода;

- CF+n– денежные притоки каждого периода (с положительным значением);

- CF—n– денежные оттоки каждого периода (с отрицательным значением);

- WACC – средневзвешенная стоимость капитала;

- r – ставка дисконтирования.

Для определения MIRR в Excel используют функцию МВСД:

Расчет будет выглядеть так:

Данный инструмент более востребован на практике, он дает возможность выяснить выгодность и целесообразность инвестирования, оценить потенциал финансовой устойчивости организации.

Анализ полученных при расчете данных

Не существует «нормального» или «ненормального» значения внутренней нормы доходности. Анализ полученного результата имеет много нюансов, поэтому необходимо учитывать:

- отраслевую принадлежность предприятия: потенциальный доход от вложений в разработку компьютерных программ или производство тканей никогда не сравняется с ожидаемой прибылью от вложений в нефтяной бизнес;

- ставку по кредиту при привлечении средств;

- обстановку в стране и на мировом уровне.

Интерпретация результатов

Анализ IRR инвестиционного проекта проводится, чтобы оценить его привлекательность, а также перед выбором одного варианта вложения из нескольких альтернативных.

По сути, рассчитанный показатель соизмеряют со значением ставки дисконтирования, а на практике – с показателем WACC (средневзвешенной стоимостью капитала).

Какие могут быть результаты и их интерпретации, рассмотрим в таблице:

| IRR и WACC | Что означает |

|---|---|

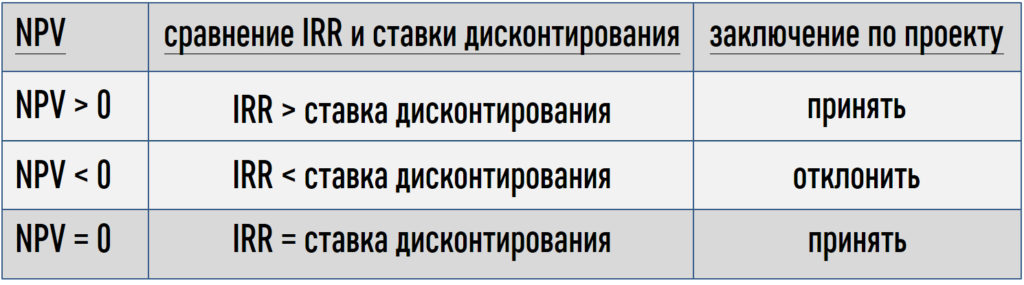

| IRR < WACC | Ожидаемая доходность проекта ниже, чем размер вкладываемых средств. Рентабельность вложения низкая, поэтому инвестирование нецелесообразно. Окончательное решение зависит от дополнительных факторов. |

| IRR > WACC | ВНД инвестиционного проекта превышает затраты на вложения, в том числе заемные. Бизнес-идея заслуживает внимания и дальнейшего анализа. Значение имеет то, на сколько первый показатель превышает второй. |

| IRR = WACC | Ожидаемый доход и стоимость вкладываемого капитала равны. Бизнес-идея нуждается в доработке, так как параметры находятся на минимально возможном уровне. На прибыль в таком случае рассчитывать не стоит. Следует откорректировать движение потоков денег, увеличить объем поступлений. Инвестирование целесообразно при отсутствии альтернативы или высокой социальной значимости проекта. |

| IRR1 > IRR2 | Первый проект более рентабелен и предпочтителен для вложений при других одинаковых условиях. |

| IRR1 = IRR2 | У программ одинаковая ВНД, решение принимается с ориентацией на дополнительные обстоятельства. |

Вместо WACC допускается брать любую другую пороговую ставку, то есть процент минимальной прибыли. Это может быть ставка по депозиту. Например, при ВНД = 5% и ставке по вкладу в 10% вариант перевода денег на банковский вклад будет предпочтительнее.

Проведение анализа на примерах

Пример 1. За основу расчетов возьмем сведения из примера 2, приведенного ранее. Если длительность проекта сократить до трех лет, то ВНД будет 8%.

Что мы видим в результате:

- значение внутренней нормы доходности чуть-чуть больше ключевой ставки, установленной ЦБ РФ (7,5%) и ниже ставки дисконта;

- чистая приведенная стоимость ушла в минус;

- ВНД ниже усредненной процентной ставки по кредитам для юрлиц.

Вывод: три года – это недостаточный срок для окупаемости данного проекта, хотя с теми же вводными данными за пять лет он бы окупился полностью. Это означает, что ВНД зависит от продолжительности проекта.

Пример 2. Проанализируем третий пример, приведенный выше.

ВНД, равная 10,8%, свидетельствует о привлекательности инвестирования, но только при привлечении кредитных средств по меньшей ставке. Можно рассмотреть вариант вложения денег на счет в банке под процент или изменить условия сдачи недвижимости в аренду для увеличения входящих денежных потоков.

Пример 3. Рассмотрим, как можно использовать ВНД, чтобы выяснить целесообразность кредита на покупку недвижимости с целью получения последующего дохода от сдачи ее в аренду.

Дано:

- квартира стоимостью 10 000 000 руб.;

- процент по ипотечному кредиту равен 8%;

- сбережения – 5 000 000 руб.;

- прогнозируемое поступление платы за аренду – 900 000 руб. за три года;

- траты на ремонт и налоги – 350 000 руб. за три года;

- ставка дисконтирования (уровень инфляции) – 4,5%.

Предположим, что спустя три года инвестор продаст квартиру по той же цене, что и покупал. ВНД равна 4%. Результат означает, что ожидаемая рентабельность вложений не превышает уровень инфляции, ставку по кредиту и ключевую ставу ЦБ РФ. Вывод очевиден – трех лет недостаточно для окупаемости вложенных средств.

В этом случае гражданин может выбрать другой вариант инвестирования, например, положить деньги на депозит или купить акции. Если вложение сделано, то не стоит продавать объект до того момента, пока вложения себя оправдают.

Сравнение IRR с другими показателями

Внутренняя норма доходности дает нам представление о ставке, при которой проект достигает самоокупаемости. Однако делать выводы, опираясь только на значение ВНД, будет неправильным. При анализе необходимо учитывать NPV, срок окупаемости и рассчитывать другие показатели, характеризующие доходность вложений.

IRR и WACC

WACC – это средневзвешенная стоимость капитала (ССК). Отражает среднюю ставку процента по всем имеющимся источникам инвестирования с учетом удельного веса каждого в общем объеме. Показатель используют в финансовом анализе и при оценке проектов. Благодаря ССК устанавливается размер расходов, обеспечивающий каждое инвестиционное направление.

Для принятия решений о финансовых вложениях сравнивают WACC и IRR:

- если уровень внутренней нормы доходности выше или равен значению WACC, то инвестирование принесет выгоду и вложения целесообразны;

- если IRR ниже, чем WACC, то от вложений стоит отказаться.

IRR и CAGR

CAGR (аббревиатура от Compound Annual Growth Rate) – это индикатор совокупного среднегодового темпа роста. С его помощью определяют прибыльность инвестирования за конкретный временной отрезок. Сходства инструментов финансового анализа в том, что их используют для вычисления годовой нормы прибыли. Различия в следующем:

- для расчета CAGR используют базовое и итоговое значение, а для расчета IRR берут регулярные денежные потоки, более точно отражающие суть инвестирования;

- CAGR – показатель проще, и он легче рассчитывается.

Инструмент ВНД больше подходит для проектов с большим количеством денежных потоков, а для оценки одного актива с минимальными движениями по счету удобнее применять CAGR.

IRR и ROI

ROI (аббревиатура от Return on Investment) – это показатель, отражающий рентабельность инвестиций. Его также рассчитывают во время принятия решения о капвложениях.

По значению ROI инвестор делает вывод о росте инвестиций в конце года по сравнению с началом, то есть общем росте, выраженном в процентах. По IRR инвестор узнает годовой темп роста. Показатели совпадают на протяжении одного года, но в течение более продолжительных временных отрезков различаются.

Ограничения использования внутренней нормы доходности

Показатель ВНД имеет ряд ограничений в использовании при оценке инвестиционных вложений:

- Расчет невозможен при отсутствии периодов с отрицательным денежным потоком и при смене знаков денежных потоков с минуса на плюс несколько раз. Это означает, что показатель не подходит для расчетов инвестиционных программ со сложными денежными потоками.

- Зависимость результата расчета от компетентности аналитика, который мог ввести по ошибке неверные значения поступлений и расходов.

Брать ВНД за основу для выбора предпочтительного варианта инвестирования недостаточно, так как показатель помогает оценить прибыльность относительно изначальных капиталовложений, но не демонстрирует реально возможный доход. Следовательно, у проектов с равной ВНД чистая дисконтированная стоимость может быть разной. В этом случае в приоритете будет идея с большей приведенной стоимостью, от которой следует ждать больше прибыли.

Прогнозирование финансовых потоков на практике осложнено экономическими и политическими рисками, вносящими корректировки в финансовую модель и изменяющими IRR.

Плюсы и минусы применения показателя

Самый очевидный плюс показателя – это его простота. К примеру, ВНД равна 10% при ключевой ставке 6%, тогда 4% – это определенный резерв до момента убыточности инвестиций. При повышении ставки ЦБ до 7,5% он сократится до 2,5%. Это значит, что для удержания доходов на прежнем уровне придется принимать дополнительные решения.

Среди других плюсов, а также минусов, отметим такие особенности:

Частично перекрыть недостатки ВНД способен показатель модифицированной нормы доходности.

IRR — это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

IRR — это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя и интерпретации полученных результатов.

1. Как пользоваться программой Excel для расчета внутренней нормы доходности?

2. Как пользоваться показателем IRR для оценки инвестиционных проектов?

IRR — что это такое? Формула IRR.

IRR или внутренняя норма доходности — это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

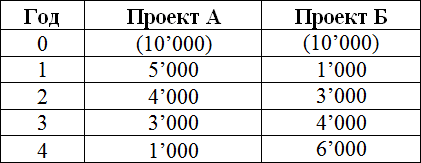

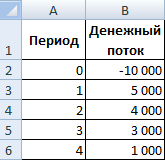

Математика расчета IRR довольно простая. Лучше всего рассмотреть ее на элементарных примерах. Для расчета показателя NPV инвестиционного проекта в одной из более ранних статей на этом сайте были использованы проекты А и Б с одинаковой суммой первоначальной инвестиции (10,000), но с разными по величине притоками денежных средств в последующие 4 года. Удобно будет воспользоваться этими примерами и для изучения формулы расчета показателя IRR.

Приведенная (к сегодняшнему моменту) стоимость всех денежных потоков для четырехлетних проектов будет вычисляться по формуле:

где NPV — чистая приведенная стоимость, CF — денежные потоки (Cash Flows), R — % ставка, стоимость капитала, 0,1,2,3,4 — количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнении останется одна переменная R. Ставка процента, которая будет решением данного уравнения, т.е. при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

Для проекта А уравнение примет вид:

Для проекта Б можно написать аналогичную формулу для расчета IRR, только денежные потоки будут другими:

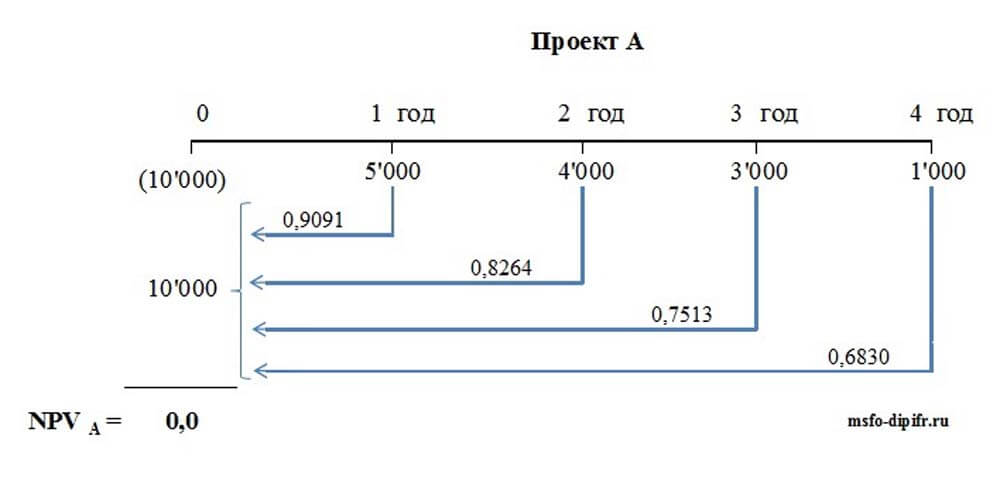

Чтобы было еще понятнее, можно нанести денежные потоки от проекта на шкалу времени и представить дисконтирование наглядно. Скажем, для проекта А расчет внутренней нормы доходности можно представить в таком виде:

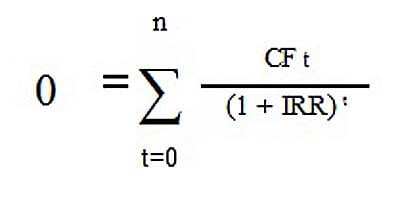

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

где CF t — денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR — внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

где CF t — денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR — внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

Расчет внутренней нормы доходности с помощью программы Excel — примеры

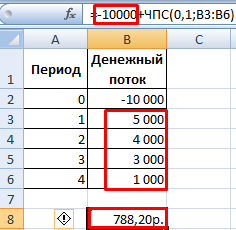

Вручную с помощью обычного калькулятора найти значение IRR для проектов А и Б невозможно, потому что в данном случае получается уравнение 4-й степени (в нем будет множитель IRR4 — ставка процента в четвертой степени). Проблему решения такого уравнения n-ой степени можно устранить или с помощью финансового калькулятора, или, что проще, можно воспользоваться встроенной функцией в программе Excel. Эта функция находится в разделе Формулы —> Финансовые, и называется она ВСД (внутренняя ставка доходности).

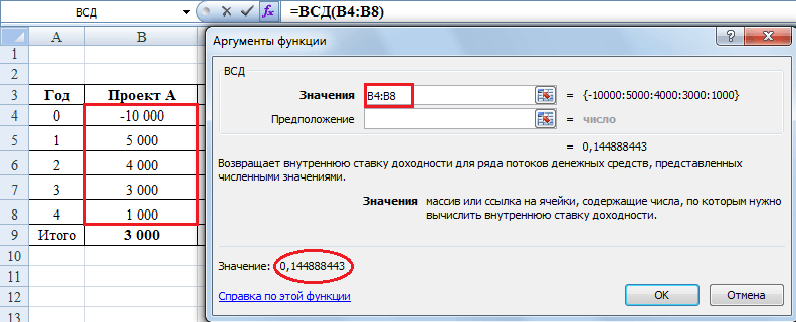

Для проекта А значение IRR, как видно из рисунка ниже, составит 14,48%.

Чтобы воспользоваться функцией ВСД, в строку «значения» нужно поставить ссылки на ячейки таблицы с суммами денежных потоков. Ячейку «предположение» можно не заполнять, этот аргумент, является необязательным. Выводимое значение 0,144888443 — это и будет искомая IRR, т.е. внутренняя норма доходности данного проекта. Если перевести эту величину в проценты, то она равна 14,48% с точностью до двух знаков после запятой.

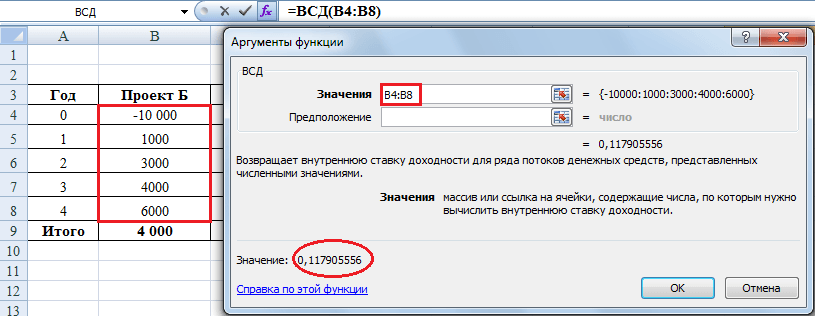

Для проекта Б значение IRR согласно Excel равно 11,79%.

Приведу важные пояснения по этой функции из раздела «справка» с моими дополнениями:

- Значения должны содержать по крайней мере одну положительную и одну отрицательную величину. В противном случае функция ВСД возвращает значение ошибки #ЧИСЛО!. Действительно, если нет отрицательного денежного потока, то NPV не может быть равно нулю, а в этом случае IRR не существует.

- Для расчета функции ВСД важен порядок поступлений денежных средств. Поэтому если потоки денежных средств отличаются по величине в разные периоды, что обычно и бывает, то их необходимо внести в таблицу в соответствии со временем их возникновения.

- В Microsoft Excel для вычисления ВСД используется метод итераций. Функцией ВСД выполняются циклические вычисления начиная со значения аргумента «предположение», пока не будет получен результат с точностью 0,00001%. В большинстве случаев для вычислений с помощью функции ВСД нет необходимости задавать аргумент «предположение». Если он опущен, предполагается значение 0,1 (10%).

Другими словами функция ВСД программы Excel будет искать значение IRR подбором, последовательно подставляя в формулу различные величины % ставки, начиная со значения в ячейке «предположение» или с 10%. Если функция ВСД не сможет получить результат после 20 попыток, выдается значение ошибки #ЧИСЛО! Поэтому в некоторых случаях, например, если вы будете считать IRR для ежемесячных потоков за несколько лет, лучше поставить в ячейку «предположение» ожидаемую вами величину ежемесячной процентной ставки. Иначе Excel может не справиться с расчетом за 20 попыток.

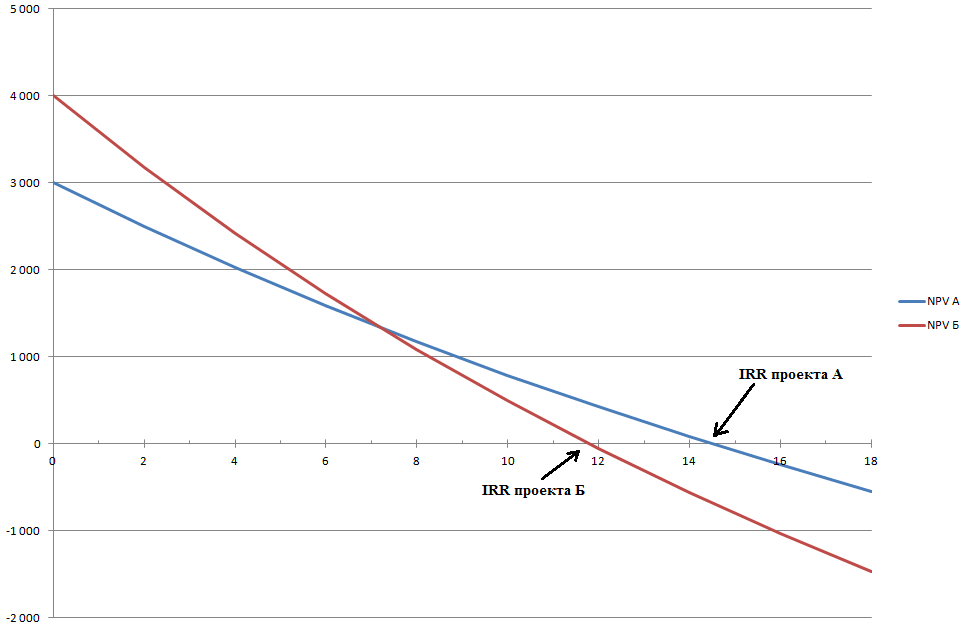

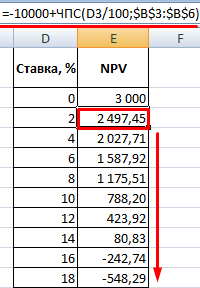

Графический метод расчета IRR

До появления персональных компьютеров обычно использовался графический метод определения IRR. Ниже представлены графики изменения NPV для проектов А и Б в зависимости от ставки процента. Для построения графиков нужно найти значение NPV, подставляя в формулу NPV различные значения ставки дисконтирования. Что такое дисконтирование и как дисконтировать денежные потоки, можно прочитать в одной из моих предыдущих статей.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

Как пользоваться показателем IRR для оценки инвестиционных проектов?

Любой инвестиционный проект предполагает наличие первоначальной инвестиции (оттока денежных средств), которая приведет к поступлениям денежных средств в будущем (в идеальном случае). Что же показывает внутренняя норма доходности инвестиционного проекта? Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем.

Правило оценки инвестиционных проектов:

Если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять.

Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Сам банк поступает точно так же. Он привлекает деньги от населения, скажем, под 10% годовых (ставка по депозиту), а выдает кредиты под 20% годовых (цифра взята «с потолка»). До тех пор, пока ставка по принимаемым банком депозитам будет меньше, чем ставка по выдаваемым банком кредитам, банк будет жить на эту разницу.

Рассчитав показатель IRR, мы узнаем верхний допустимый уровень стоимости заемного капитала, который предполагается инвестировать. Если стоимость капитала (по которой компания может привлечь финансовые ресурсы) выше, чем внутренняя доходность проекта (IRR), то проект принесет убытки. Если стоимость капитала для компании ниже, чем IRR проекта, то компания в каком-то смысле будет работать как банк — жить на разницу между процентными ставками банковского кредитования и рентабельности инвестиции.

Чтобы логика расчета IRR стала еще понятнее, приведу несколько примеров из жизни, с которыми может столкнуться (и сталкивается) обычный человек.

Пример 1 — срочный вклад в Сбербанке

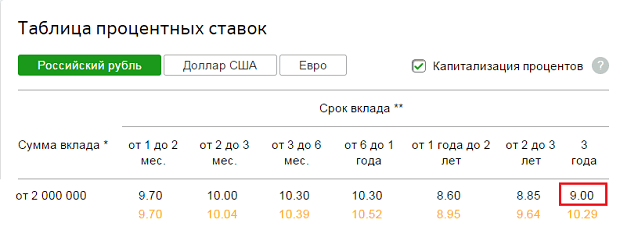

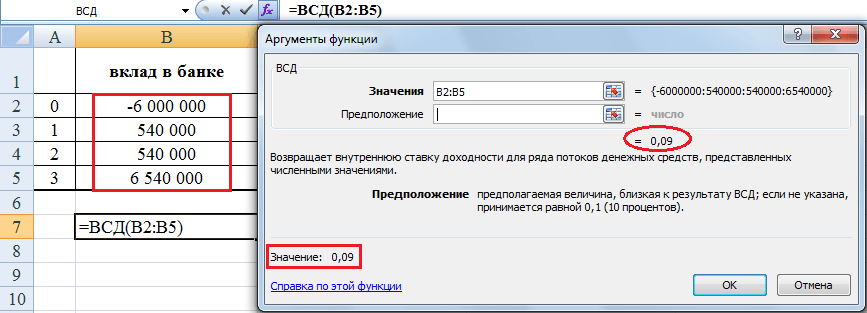

Допустим, у вас есть в наличии 6,000,000 рублей. Прямо сейчас можно сделать срочный вклад в Сбербанк, скажем, на три года. Сумма большая, поэтому нужен самый надежный банк в России. Сбербанк в данный момент предлагает ставку для вкладов свыше 2 млн. рублей на три года в размере 9,0 % годовых без капитализации и 10,29% годовых с ежемесячной капитализацией. Что такое капитализация вклада можно прочитать по ссылке.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Вклад в банке — это тоже инвестиционный проект, поскольку сначала делается первоначальная инвестиция (отрицательный денежный поток), а потом собираются денежные притоки от нашего проекта. Банковский депозит — это финансовый инструмент, и самый простой способ инвестирования, доступный для обычного человека. Раз это инвестиционный проект, то можно рассчитать его внутреннюю норму доходности. Наверное, многие уже догадались, чему она будет равна.

Внутренняя норма доходности (IRR инвестиции) в банковский депозит равна процентной ставке по этому депозиту, т.е. 9%. Если 6,000,000 рублей достались вам в наследство после уплаты налогов, то это означает, что стоимость капитала для вас равна нулю. Поэтому такой инвестиционный проект будет выгоден при любой депозитной ставке. Но взять кредит на 6 миллионов в одном банке и положить эти деньги на депозит в другой банк с прибылью не получится: ставка кредита всегда будет заведомо выше ставки инвестирования. Это принцип работы банковской системы.

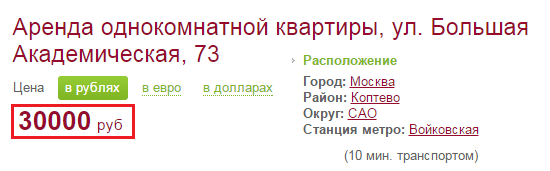

Пример 2 — покупка квартиры с целью заработка на сдаче ее в аренду

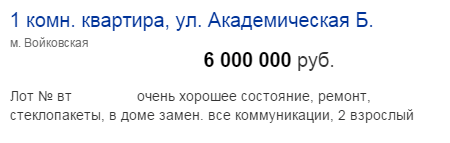

Свободные денежные средства можно использовать и по-другому, а именно купить квартиру в Москве, сдавать ее в аренду три года, а в конце третьего года продать эту квартиру, чтобы вернуть основной капитал. Денежные потоки от такого проекта будут очень похожи на потоки денежных средств от срочного вклада в банке: примем, что арендная плата для простоты расчета уплачивается арендатором квартиры сразу за год в конце каждого года, а стоимость квартиры в рублях через три года останется такой же, как и сейчас. Я намеренно упрощаю ситуацию, более сложные расчеты вы сможете сделать самостоятельно.

Я выбрала в Интернете первую же попавшуюся квартиру за 6 млн. рублей на СЗ Москвы. Аренда подобной однокомнатной квартиры стоит 30,000 рублей в месяц. Налоговые последствия данных сделок для простоты не учитываются.

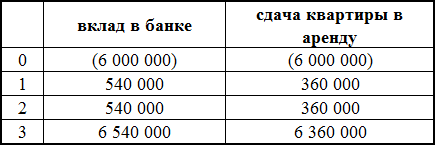

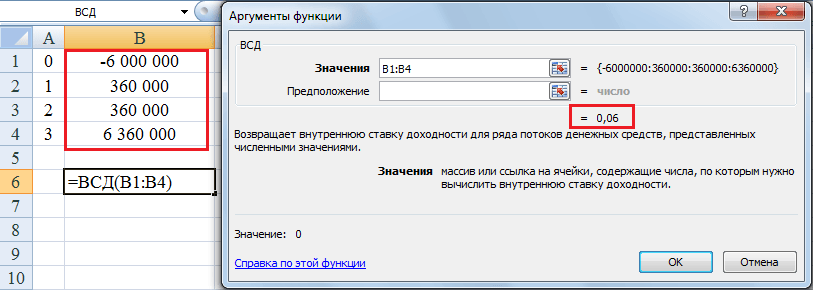

Итак, арендная плата за год составит 30,000*12 = 360,000 рублей. Чтобы было нагляднее, денежные потоки от обоих проектов — вклад в Сбербанке и сдача 1-комнатной квартиры в аренду на северо-западе Москвы — показаны вместе в таблице ниже:

Даже без вычисления IRR видно, что сейчас банковский депозит является более доходным вариантом. Легко доказать это, если рассчитать внутреннюю норму доходности для второго проекта — она будет ниже, чем IRR по депозиту. При сдаче данной однокомнатной московской квартиры в течение трех лет при условии ее продажи в конце третьего года IRR инвестиции составит 6,0% годовых.

Если у вас нет наследства в сумме 6 млн рублей, то брать эти деньги в кредит, чтобы сдавать квартиру в аренду неразумно, так как ставка кредитования сейчас заведомо выше, чем 6,0% внутренней доходности данного проекта. Причем IRR не зависит от количества лет сдачи квартиры в аренду — внутренняя норма доходности останется такой же, если вместо трех лет сдавать ее в аренду 10 лет или 15.

Если учесть ежегодное подорожание квартиры в результате инфляции, IRR данного проекта будет выше, Например, если в первый год (2015) рублевая стоимость квартиры вырастет на 10%, во второй (2016) на 9%, а в третий (2017) на 8%, то к концу третьего года ее можно будет продать за 6,000,000*1,10*1,09*1,08 = 7,769,520 рублей. Такое увеличение денежного потока в третий год проекта даст IRR, равную 14,53%. Поэтому если бы мы могли предсказать будущие рублевые цены на квартиры с большой точностью, то наш проект стал бы более реальным. Но все равно невыгодным в нынешней ситуации, когда ставка рефинансирования ЦБ равна 17%, и, соответственно, все банковские кредиты слишком дороги.

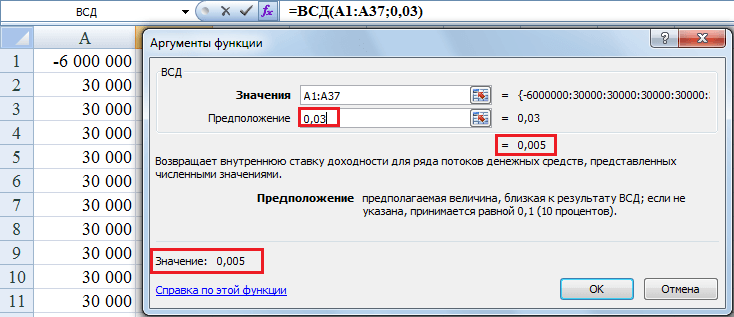

Расчет IRR при ежемесячных потоках денежных средств

С помощью функции ВСД можно рассчитать IRR инвестиционного проекта при равных промежутках времени между денежными потоками. Результатом вычислений будет процентная ставка за период — год, квартал, месяц. Например, если бы мы считали, что платежи за аренду квартиры приходят в конце каждого месяца (а не года), то надо было бы сделать таблицу Excel с 36-ю платежами по 30,000 рублей. В этом случае функция ВСД выдала бы значение внутренней нормы доходности проекта за месяц. Для нашего проекта IRR получилась равной 0,5% в месяц. Это соответствует годовой % ставке в размере 6,17% (рассчитывается как (1+0,005)12-1), что ненамного больше, чем 6,0%, рассчитанных ранее.

Если вы захотите получить этот результат самостоятельно, обязательно заполните ячейку «предположение» — поставьте туда 0,03, иначе вы получите на выходе ошибку #ЧИСЛО!, потому что Excel не хватит 20 попыток, чтобы рассчитать IRR.

Расчет IRR при неравных промежутках времени между денежными потоками

Excel предоставляет возможность рассчитать внутреннюю норму доходности проекта и в том случае, если денежные потоки от проекта поступают через неравные промежутки времени. Для расчета IRR такого проекта надо использовать функцию ЧИСТВНДОХ и в качестве аргумента указать не только ячейки с денежными потоками, но и ячейки с датами их поступлений. Например, если мы перенесем срок продажи квартиры вместе с последней арендной платой на конец четвертого года (с 31.12.17 на 31.12.18), а в конце третьего года у нас не будет поступлений денежных средств, то IRR упадет с 6% до 4,53% годовых. Обратите внимание, что рассчитать внутреннюю норму доходности в данном случае можно будет только с помощью функции ЧИСТВНДОХ, потому что фукция ВСД даст тот же результат, который и был — 6%, т.е. изменение периода времени ВСД не учтет.

«Куда идем мы с Пятачком, большой, большой секрет…»

(Мнение автора может не совпадать с мнением правительства)

Нынешняя ставка рефинансирования, равная 17%, убивает и бизнес, и банки. Потому что трудно найти инвестиционные проекты, которые бы окупались при таких ставках кредитования. Как развивать бизнес в подобных условиях? Торговля оружием и наркотиками, конечно, будут прибыльны и в этом случае, но большая часть бизнесов будут в лучшем случае выживать, а в худшем разорятся.

И как будут зарабатывать банки, если инвестиционных проектов с такой высокой доходностью просто не существует? А чтобы платить нам выросшие проценты по вкладам, банки должны где-то зарабатывать средства для этого.

Россия смогла бы выдержать и более низкий курс рубля по отношению к основным валютам, но справиться еще и с высокой процентной ставкой в экономике — это уже перебор.

В 2014 году мы неоднократно слышали, что ЦБ РФ занимается таргетированием инфляции. И делалось это с благими намерениями — чем ниже инфляция, тем легче добиться окупаемости инвестиций. Но получается, что хотели «как лучше», а получилось «как всегда». При дорогой валюте, как сейчас, в России могло бы успешно развиваться собственное производство, импортозамещение стало бы реальностью. Но нет, мы не ищем легких путей, а что хуже всего, мы не учимся на своих ошибках. И живем, как в том анекдоте:

«В прошлом году посеяли 100 га пшеницы. Все поел хомяк…В этом году собираемся засеять 200 га пшеницы. Нехай хомяк подавится!»

Не вписались в рынок — небольшая заметка о том, к чему привели высокие ставки по кредитам в 2014-15 годах. Хотя, конечно, сложно судить, что было бы лучше: еще более низкий курс рубля, но не такие высокие процентные ставки по кредитам для компаний, или то, что у нас в итоге получилось.

март 2018 «Эксперты не исключают кризиса плохих долгов в ближайшие годы. Об этом, в частности, заявил директор Центра структурных исследований РАНХиГС, экс-замминистра экономического развития Алексей Ведев. По его словам, это может случиться в ближайшие полтора-два года «с большой вероятностью».

Сейчас у банков накоплен портфель кредитов в 11 трлн рублей, размещенных под запредельные 16% годовых, с 2 триллионами рублей процентных платежей ежегодно, отметил Ведев. Это очень тяжелая нагрузка на заемщиков, на экономику. При этом основная задолженность приходится на слабо обеспеченные слои населения. «Ситуация близка к катастрофичной!», — считает он.

Другие статьи на этом сайте из рубрики «Финансы»:

- 1. Сравнение NPV и IRR. Формула MIRR — модифицированная внутренняя норма рентабельности

- 2. Формула расчета NPV инвестиционного проекта. Это просто.

- 3. Фондовые биржи это место, где торгуют ценными бумагами

- 4. Ставка дисконтирования для инвестиционного проекта. Это WACC — средневзвешенная стоимость капитала.

- 5. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

- 6. Формула аннуитета. Вечная рента.

Вернуться на главную страницу

В первой части нашей трилогии мы размышляли о природе IRR и механике её расчёта с помощью Microsoft Excel.

Теперь обсудим, как быть, если у вас под рукой не оказалось экселя, а руки так и чешутся посчитать IRR? Выход есть: существует техника расчёта IRR «на бумаге», которой, например, необходимо уверенно владеть для успешной сдачи экзаменов по программе АССА «Введение в Финансы и управление бизнесом» и «Финансовый менеджмент».

Чтобы раскрыть все тонкости расчёта IRR «на бумаге», нам придётся напомнить себе про основу основ оценки инвестиционных проектов – чистую приведённую стоимость (NPV).

Взаимосвязь NPV и IRR

NPV используется для оценки приемлемости инвестиционного проекта и представляет собой разницу между дисконтированной стоимостью денежных потоков проекта (PV) и размером первоначальных инвестиций.

NPV – это сугубо экономический показатель, его не стоит воспринимать как измеритель живых денег, которые можно положить в сейф.

NPV в отличие от IRR, учитывает как денежные потоки проекта, так и минимальную требуемую инвесторами доходность, именуемую как стоимость капитала или ставка дисконтирования.

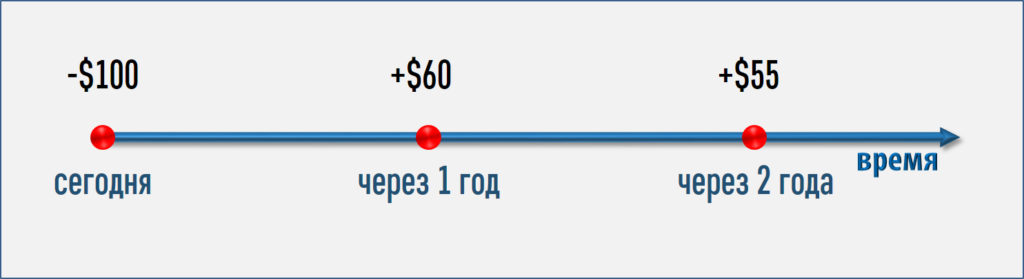

Вернемся снова к нашему проекту из первой части трилогии. Вот его ожидаемые денежные потоки:

Если минимальная требуемая инвесторами доходность равна 8% годовых (т.е. они готовы инвестировать в наш проект при ожидаемой доходности на уровне 8% годовых и выше), то идеально правильный расчёт NPV будет таким:

или с помощью доступных на экзамене ACCA коэффициентов дисконтирования:

NPV8% = $60 × 0.926 + $55 × 0.857 — $100 = $55.6 + $47.1 – $100 = $2.7

Разница в значениях ($2.7 против $2.8) вызвана исключительно округлением, и я предлагаю остановиться на $2.7. Вы же не забыли, что экселя у нас по-прежнему под рукой нет?

В любом случае, NPV нашего проекта положительна, а, значит, он финансово привлекателен и обеспечивает требуемую инвесторами доходность в 8% годовых. Если бы инвесторы требовали не менее 14% (например, из-за возросших валютных рисков) то NPV нашего проекта составила бы:

![]()

или с помощью доступных на экзамене ACCA коэффициентов дисконтирования:

NPV14% = $60 × 0.877 + $55 × 0.769 — $100 = $52.6 + $42.3 – $100 = ($5.1)

Оказалось, что при требуемой доходности 14%, наш проект уже непривлекателен. Нетрудно заметить, что чем выше требуемая инвесторами доходность (ставка дисконтирования), тем ниже NPV проекта.

Как мы уже выяснили в первой части нашей трилогии: IRR – это годовая доходность проекта. Если NPV проекта положительна, то он финансово приемлем. Каковы были требования инвесторов по нашему проекту? Инвесторы требовали доходность не менее 8% годовых. Значит, IRR нашего проекта явно больше 8%, раз NPV получилась положительной. А вот если бы инвесторы требовали не менее 14% годовых, то наш проект для них уже невыгоден, так как NPV отрицательная. Выходит, IRR нашего проекта явно больше 8%, но меньше 14%.

Помните, что IRR — результат денежных потоков проекта, а стоимость капитала — это минимальная требуемая инвесторами доходность, которая используется как исходная ставка дисконтирования для оценки NPV.

Теперь давайте сделаем несложное умозаключение о связи между NPV c одной стороны, и IRR и стоимости капитала с другой:

Вот мы и добрались до научного толкования IRR: это ставка дисконтирования, при которой NPV равна нулю. Это вовсе не значит, что считая IRR мы «обнуляем» фактическую NPV проекта. NPV проекта такова, какой ей велят быть денежные потоки проекта и применимая к проекту стоимость капитала.

Собственно техника расчёта, или «поляции»

Расчёт IRR «на бумаге» сводится к поиску ставки дисконтирования, при которой NPV равна нулю. Это поиск именуется как метод интер- или экстраполяции. Не стоит ругаться этими словами, если вас попросили посчитать IRR проекта на работе: помните, что для практики есть как минимум Excel.

Расчёт IRR «на бумаге» можно разделить на два последовательных шага:

Шаг 1. Определить связь между NPV проекта и ставкой дисконтирования

Шаг 2 Используя связь из Шага 1, «подобрать» ставку, при которой NPV равна нулю.

Схематично это выглядит так:

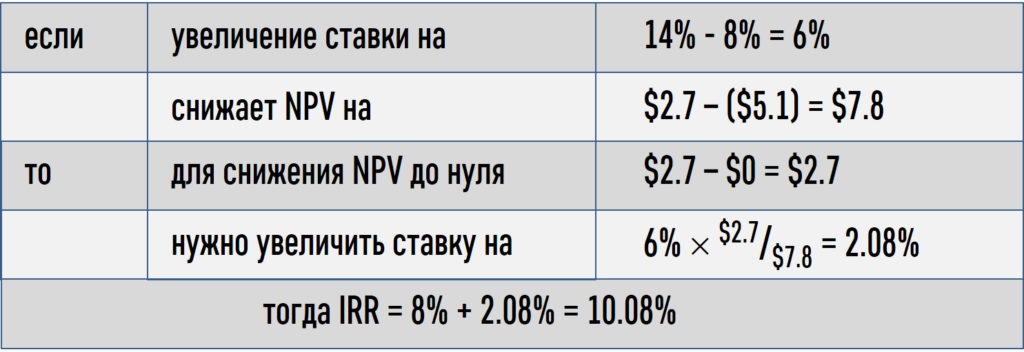

Итак, нам нужны две ставки и два соответствующих значения NPV. Мы уже знаем, что при ставке 8% NPV нашего проекта $2.7, а при 14% — ($5.1). Обратите внимание: как мы уже отмечали в нашей первой части: IRR определяется исключительно денежными потоками. Ставки, которые мы использовали (8% и 14%) произвольны. Мы с тем же успехом могли бы использовать, скажем, 2% и 10%. Правда, результат будет немного иным – но об этом я пока умолчу.

Теперь есть всё, чтобы найти IRR. Классическая формула нахождения IRR «на бумаге» выглядит так:

![]()

rм – мéньшая из двух используемых ставок дисконтирования;

rб – бóльшая из двух используемых ставок дисконтирования;

NPVм – значение NPV при мéньшей ставке дисконтирования;

NPVб – значение NPV при бóльшей ставке дисконтирования.

Если вы из тех счастливчиков, кто готовится к сдаче экзаменов по программе ACCA, то у меня для вас плохая и хорошая новости. Начнем с плохой: этой монструозной формулы расчёта IRR нет среди подсказок, которыми вы официально можете пользоваться на экзамене.

Ну, а теперь хорошая: из каждой ситуации есть выход. Зубрить такого монстра не вариант, поэтому предлагаем решение, в основе которого обычная пропорция времён средней школы.

Поиск IRR расчётным путем выглядит так:

Обобщить это видео можно такой таблицей:

В принципе, это не генная инженерия. Но в отличие от использования функций в Excel, результат нашего расчёта «на бумаге» очень сильно зависит от выбранных ставок.

Если бы мы выбрали ставки в 4% (NPV была бы равна $8.5) и 6% (NPV была бы равна $5.6), то IRR нашего проекта оказалась бы такой:

Смотрите-ка, что вышло: при использовании одной произвольной пары ставок (8% и 14%) в первом расчёте IRR получилась равной 10.08%, а при использовании другой произвольной пары (4% и 6%) во втором – 9.86%. А ведь мы-то знаем, что точное значение IRR – ровно 10% годовых. Знаем, потому что с помощью функции ВСД посчитали его в первой части нашей трилогии!

То есть рассчитать IRR «на бумаге» реально, однако результат будет зависеть от используемых ставок. Почему? Потому, что этот метод наивно полагает, что между NPV и ставкой дисконтирования линейная зависимость, то есть при каждом изменении ставки на 1% NPV каждый раз меняется на одну и ту же величину.

В действительности же никакой линейной зависимости нет. Вот оно, реальное поведение NPV при изменении ставки:

Вы можете пожать плечами — мол, какое это имеет значение? Всё равно почти 10%.

Ну, представьте, если в жизни ставка растёт с 30% до 31%. Многие инвесторы могут такое событие и вовсе пропустить мимо.

На низких же уровнях, напротив, изменения ставки могут быть очень значимы для результата. Представьте, что ставка меняется с 2% до 3%. Это уже в целых 1.5 раза! Сегодня, когда процентные ставки на рекордно низких уровнях, инвесторы как никогда пристально следят за заседаниями финансовых регуляторов, на которых принимаются решения об изменении ключевых ставок. Изменение ставок с низких уровней всего на десятые проценты способно сильно взбудоражить финансовые рынки.

Увы, этот недостаток бумажного метода расчёта IRR ограничивает его применение только финансовыми экзаменами ACCA, где требуется продемонстрировать, что вы понимаете логику IRR. А в жизни повода использовать метод «поляции» у вас не представится. Ну, может, только если только вы клавиатуру ноутбука зальёте чаем.

Но есть и ещё один подводный камень: не без недостатка и сама IRR. Недостаток у неё врожденный и в определенных случаях может сбить инвесторов с толку. Об этом недостатке и способах борьбы с ним мы поговорим в третьей части нашей трилогии.

Продолжение следует…

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

, где

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

Быстро рассчитать IRR можно с помощью встроенной функции ВСД. Синтаксис:

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

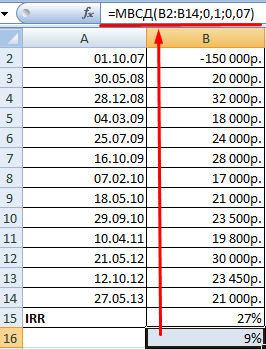

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

Графический метод расчета IRR в Excel

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.