Расчет прибыли – это определение разницы между объемом полученной выручки и затратами. Для того, чтобы понять процедуру, необходимо знать расшифровку каждого понятия, которые только на первый взгляд кажутся синонимами. Также, важно знать формулы и методы различных видов расчетов для получения точных результатов.

Для представителей бизнеса интересной и полезной будет следующая информация:

- Расчет чистой прибыли

- Формула расчета прибыли

- Расчет прибыли предприятия

- Расчет валовой прибыли

- Методы расчета прибыли

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Формула расчета прибыли

Показатель прибыли не дает глубокого понимания оценивания положения, что объясняется принадлежностью к числовому значению, который выразили в денежном эквиваленте.

Коэффициентом формулы является разница расходов и валовой прибыли.

Себестоимость продаж – расходы, которые касаются процедуры реализации производимого продукта (товары, услуги).

Расчет прибыли от реализации

Прпр = Впр – УР – КР

КР, УР – коммерческие и управленческие расходы

Впр –валовая прибыль

Прпр – доход от деятельности бизнеса.

Расчет валовой прибыли бизнеса

Впр = ВО – Сбст

Сбст – себестоимость продаж продукта

Во – объем выручки.

Прирост объемов прибыли зависит от влияния категорий:

- внешней (амортизация, госрегулирование, настроение рынка, закупочные расходы);

- внутренней (показатели уровня продаж, структура ассортимента, цена, себестоимость, коммерческие расходы).

Внешние факторы имеют косвенное влияние на прибыль.

Расчеты рентабельности позволяют сделать прогноз прибыли.

Рентабельность продаж по чистой прибыли

(ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

Факторный анализ прибыли от реализации

П = К*(Ц — С)

К – объемы проданных товаров

Ц – стоимость продукта

С – стоимость производства, включая продажи.

Расчет прибыли предприятия

Прибыль отражает финансовые результаты работы бизнеса.

Типы прибыли

- выручка

TR = P * Q

TR (total revenue) – объем выручки

P (price) – цена

Q (quantity) – количество товара

- валовая

GP = TR – TCтехн

GP (gross profit) – объем валовой прибыли

TR (total revenue) – показатель выручки

TCтехн (total cost) – уровень технологической себестоимости

- от продаж

RP = TR – TC

RP (realization profit) – размер прибыли от реализации

TR (total revenue) – объем выручки

TC (totalcost) – показатель полной себестоимости

- чистая

NP = BP – T

NP (net profit) – уровень чистой прибыли

BP (balanced profit) – размер балансовой прибыли

T (taxes) – показатель размеров налоговой нагрузки

- маржинальная

MP = TR – VC

MP (marginal profit) – уровень маржинальной прибыли

TR (total revenue) – размер выручки

VC – переменные расходы на объем товара

- балансовая

BP = RP – OE + OR

BP (balanced profit) – размер балансовой прибыли

RP (realization profit) – уровень прибыли от продаж

OR (other revenue) – показатель прочего дохода

OE (other expenses) – дополнительные расходы

- операционная

OP = BP + PC

BP (balanced profit) – размер балансовой прибыли

PC (percent) – проценты к выплатам

Расчет каждого вида прибыли важен для решения определенной проблематики бизнеса, что позволяет провести качественное исследование успешности деятельности и получения наглядной картины происходящего.

Расчет валовой прибыли

Валовая прибыль представляет разновидность промежуточного типа прибыли, который отображается при подаче отчетов о финансовой деятельности любого предприятия. Ее принято вычислять в конце месяца/квартала/года, что регулируется целями компании.

Если кратко, что валовую прибыль можно получить в результате вычитания показателей выручки (при продаже продукта) и затрат (использованных для из подготовки). Выручка включает каждую сумму, которая получена при продажах основного продукта (без НДС). Показатель себестоимости состоит из каждой копейки, потраченной в процессе производства/покупки.

Рассчитывая уровень валовой прибыли при указании себестоимости не учитывают:

- коммерческие и управленческие издержки;

- неосновные виды расходов.

Формула расчета валовой прибыли (несколько вариантов):

- ПРвал= Выр – С,

ПРвал — размер валовой прибыли

Выр — объем выручки от продаж

С — показатель себестоимости проданного продукта

по показателям среднего процента:

- ПРвал= Вдох – С

ПРвал — объем валовой прибыли

Вдох — размер валового дохода

С — уровень себестоимости проданного продукта

по показателям товарооборота:

- ПРвал= Т × Рнадб /100 – С

ПРвал — объем валовой прибыли

Т — показатели товарооборота

С — размер себестоимости проданного продукта (товар, услуги)

Рнадб — показатель расчетной надбавки при определении валовой прибыли (Рнадб = Тнадб /100 +Тнадб,)

Тнадб — размер торговой надбавки в %.

Методы расчета прибыли

- Метод прямого счета

Прибыль рассматривается в виде разницы планируемой выручки и объемом полной себестоимости продукта в актуальной цене, включая базовые отчисления.

- Нормативный метод

Прибыль рассчитывается при учете систем различных нормативных показателей (на собственный капитал, на активы компании, на единицу проданного продукта).

- Метод экстраполяции

Изучение деятельности за период в несколько лет, общие тенденции в получении прибыли прогнозы.

- Аналитический метод

Используются многокомпонентные экономические модели. Размеры прибыли определяются в ходе анализа, определения процентного соотношения к общему валовому доходу компании.

Каждый из существующих методов расчетов прибыли компании по оказанию услуг или производственного предприятия зависит от планов, видов деятельности, а также, разнообразных внутренних и внешних факторов. Анализ прибыли позволяет эффективнее строить планы на будущих плановый период, минимизировать издержки и наращивать объемы доходной части бизнеса.

Прибыль предприятия, полученная предприятием в результате реализации дополнительного объема продукции.

Показатель зависит от размеров затрат, которые требуются на увеличение объемов производства. Расчет необходим для определения оптимального количества выпускаемой продукции.

Показатель зависит от размеров затрат, которые требуются на увеличение объемов производства. Расчет необходим для определения оптимального количества выпускаемой продукции.

Особенности формирования

Дополнительную прибыль называют добавочной выручкой или маржинальной прибылью. Показатель рассчитывается с учетом продажи единицы продукции, при этом учитываются объемы выручки от реализации дополнительно произведенных товаров и издержки на их производство. Сверхплановое производство позволяет увеличивать прибыль компании до тех пор, пока доход от продажи дополнительного объема продукции превышает расходы на ее изготовление. Рентабельность предприятия выражается в соотношении полученной годовой прибыли к общим затратам и зависит от:

- структуры производственных расходов и размеров заработной платы рабочих;

- производственной мощности оборудования и объема выпускаемой продукции;

- скорости оборота средств, вкладываемых в производство;

- оптимизации технологических процессов, обслуживания и обновления оборудования.

Расчет маржинальной прибыли

Маржинальная прибыль — разница между выручкой от продаж и переменными затратами на производство продукции. Показатель позволяет определить оптимальное количество выпускаемой продукции и конкретных товарных категорий, рентабельных для предприятия. При расчете маржинальной прибыли можно также определить точку безубыточности — количество товаров, выручка от реализации которых покроет переменные расходы на их изготовление. Соотношение товаров, выпускаемых предприятием, определяется величиной спроса и рентабельностью. Увеличение выпуска целесообразно только для высокомаржинальной продукции, а также для товаров, имеющих высокий спрос.

Выгодно увеличивать производство товаров, отвечающих следующим характеристикам:

- высокий спрос на рынке B2B или B2C;

- стабильность спроса;

- доступность ресурсов, необходимых для производства;

- отлаженная система сбыта продукции;

- цикличность использования товара.

Как рассчитать дополнительную прибыль?

Здравствуйте! Подскажите, пожалуйста, как рассчитать в данном случае дополнительную прибыль?

Годовой эффект от организации процесса нормирования составил:

Эр=36/10=3,6 руб./руб.

То есть на 1 рубль вложений в организацию нормирования запасов получено 3,6 рублей дополнительного дохода и … рублей дополнительной прибыли, что говорит о целесообразности данного мероприятия в ООО «Лабиринт».

36тыс.руб — это расходы на внедрение предложения

Комментарии

|

01.03.2011 19:25 | Ссылка 36тыс.*3,6=129600 — это если без дополнительных рассуждений (как то: вся-ли из изначально вложенной суммы — пошла в доход) |

|

01.03.2011 19:37 | Ссылка

Сорри, за глупый вопрос, но не поняла: |

|

|

01.03.2011 19:50 | Ссылка

«прибыль не может быть больше дохода» «прибыль не может быть больше дохода» |

|

01.03.2011 21:54 | Ссылка

почему вы решили что дополнительный доход 10 000 руб.? |

|

01.03.2011 20:29 | Ссылка м-дя… это на кого же Вас учат?? и какой такой умник придумал такую «задачу»….?? |

|

01.03.2011 20:54 | Ссылка Либо менпопер, либо финдир для тестирования на собеседовании)) Теперь сидят и считают, что вокруг одни дураки, раз такую простенькую задачку решить не могут:-)) Я уже подумываю о том, чтобы начать собирать коллекцию самых безграмотных задач для кандидатов на роль финдиров и начальников ФЭО/ПЭО — сколько хожу по собеседованиям — еще ни разу не видела грамотных задач по финанализу. |

|

|

01.03.2011 21:16 | Ссылка

вы не поверите — я тоже ни одного грамотного теста на свою специальность не видела… |

|

|

01.03.2011 22:27 | Ссылка я даже не буду пытаться решать этот бред)) |

|

02.03.2011 00:29 | Ссылка Магистр Йода АС — Трудно стало работать. Развелось много идиотов, говорящих правильные слова (Штирлиц) |

|

02.03.2011 00:37 | Ссылка Магистр Йода АС любят мозгоблуды развлечь нас специалистов всякой хренью. |

|

|

01.03.2011 21:09 | Ссылка Внезапно, на переводчика Оо |

Наличие прибыли и ее рост открывает для организации возможности: обновление техники и технологий, повышение зарплаты, участие в социально значимых проектах и многое другое. В статье разберем, что такое прибыль, по какой формуле ее считают и какие есть разновидности. Также расскажем, как планировать и анализировать показатель, управлять им и избежать ошибок при подсчете.

Содержание статьи

- 1 Что такое прибыль простыми словами

- 2 Функции прибыли

- 3 Виды прибыли

- 3.1 По условиям формирования

- 3.2 По источнику получения

- 3.3 По периодичности поступления

- 3.4 По конечному результату

- 4 Какие факторы влияют на этот показатель

- 4.1 Внутренние

- 4.2 Внешние

- 5 Отличия от других показателей

- 5.1 В чем разница прибыли и дохода

- 5.2 В чем разница прибыли и маржи

- 5.3 Отличие прибыли и рентабельности

- 6 Для чего рассчитывают прибыль

- 7 Как рассчитать прибыль: пошаговая инструкция

- 7.1 Формула прибыли

- 7.2 Примеры расчета прибыли

- 7.3 Расчет рентабельности по прибыли

- 7.4 Норма прибыли

- 7.5 Распространенные ошибки при расчете прибыли

- 8 Планирование прибыли

- 9 Анализ показателей прибыли организации

- 9.1 Горизонтальный метод

- 9.2 Вертикальный метод

- 9.3 Конкурентный метод

- 10 Управление прибылью на предприятии

- 11 Как прибыль облагается налогом

- 12 Часто задаваемые вопросы

Что такое прибыль простыми словами

Прибыль – это главная цель любой предпринимательской деятельности. Это самый важный показатель, позволяющий оценить эффективность и будущее бизнеса.

В целом в экономике прибыль – это положительная разница между суммарной выручкой, полученной экономическим субъектом от производства и реализации товаров, оказания услуг или выполнения работ, и затратами на осуществление этой деятельности.

Простыми словами, прибыль – это разница между доходами и расходами организации. Их считают по всем видам деятельности компании. При отрицательной разнице фиксируется убыточность бизнеса, а в перспективе вероятно банкротство.

Если говорить о других сферах, в обществознании прибыль – это превышение доходов от реализации товаров и услуг над затратами на их производство и оказание. В широком смысле слова – это разница между полученной выгодой и понесенными при этом затратами, а в узком смысле – доход от реального капитала.

В зависимости от цели расчетов на практике применяется несколько разных показателей прибыли.

Функции прибыли

Основная ее функция – денежное выражение экономического результата деятельности организации. Дополнительно прибыль имеет несколько функций:

- контрольную – благодаря показателю отслеживают рентабельность и вносят корректировки в систему управления;

- оценочную, так как по показателю можно сделать выводы о текущем состоянии фирмы;

- стимулирующую – побуждает улучшать финансовые результаты за счет новых технологий, расширения ассортимента, повышения зарплаты и выплаты дивидендов;

- воспроизводительную, так как получение прибыли означает покрытие расходов доходами;

- фискальную, потому что за счет прибыли пополняются региональный и федеральный бюджеты, а также фонды предприятия.

То есть, прибыль важна как с точки зрения конкретного бизнеса, потому что выражает его финансовый результат, так и с точки зрения всей экономики.

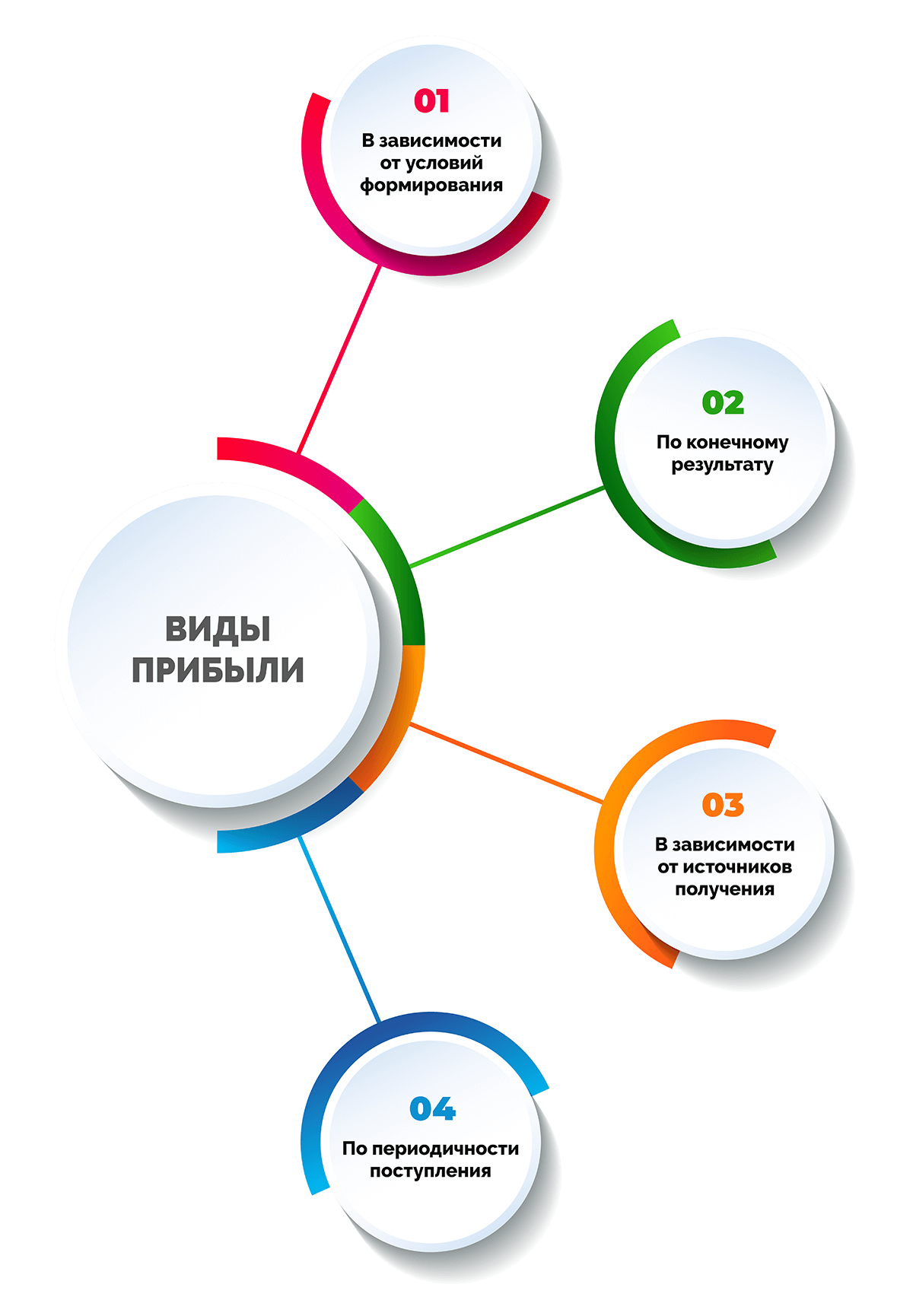

Виды прибыли

Необходимость разделять этот показатель на разновидности вызвана тем, что нужен глубокий и всесторонний анализ финансового состояния фирмы для принятия эффективных решений.

Некоторые виды свойственны только определенным сферам. Например, сметную рассчитывают в строительстве. Сметная прибыль – это средства, которые предназначены для подрядчиков – покрытие их расходов, оплату труда работников, развитие производства, их не относят к себестоимости строительства.

Рассмотрим подробнее основные виды прибыли в экономике.

По условиям формирования

Прибыль рассчитывают, как разницу между выручкой и расходами по разным статьям. В итоге получаются различные виды получаемого дохода:

- Валовая прибыль – рассчитывается, как разница между выручкой и себестоимостью. Помогает выявить продукцию, приносящую наибольшую прибыль, рассчитывается по каждому продукту или направлению деятельности.

- Маржинальная прибыль – показывает разницу между выручкой и переменными расходами, нужна для расчета точки безубыточности и рентабельности. Желательно ежемесячно ее контролировать.

- Чистая прибыль – разница между доходом и всеми расходами, включая налог на прибыль и платежи по кредитам. Показывает деньги, которыми фирма может распоряжаться на свое усмотрение, направляется на расширение, премии, дивиденды.

- Операционная прибыль – показывает разницу между выручкой и всеми текущими расходами с амортизацией. Показывает эффективность бизнеса по основной деятельности, фактически это прибыль от продаж.

- Нераспределенная прибыль – сумма неиспользованной прибыли компании, показывает сумму, которую можно направить на развитие и дивиденды акционерам. Сумма хранится на счету и не тратится.

- Балансовая прибыль – это фактически прибыль до налогообложения, достоверная основа для расчетов. Рассчитывается по данным бухучета и отражается в отчетности.

- Экономическая прибыль – разница между чистой (бухгалтерской) прибылью и неявными издержками. Она помогает инвесторам оценить эффективность вложений в проект, при этом учитывает незапланированные траты.

Наглядно разницу между показателями проще отобразить графически:

Некоторые экономисты предпочитают рассчитывать еще один вид – нормальную. Нормальная прибыль – это дополнительный индикатор, представляющий собой разницу между экономической и бухгалтерской прибылью. Фактически она равна размеру неявных расходов.

По источнику получения

Показатель формируется несколькими способами. По этому критерию различают прибыль:

- От операционной деятельности. Предприятие несет расходы на сырье, зарплату сотрудников, закупку оборудования, содержание офисных работников. При этом получает доходы о реализации изготовленных товаров, которые и выступают основой прибыли от операционной деятельности.

- От финансовой деятельности. Получается в результате выгодных краткосрочных вложений, например, в валюту, имеющую колебания курса.

- От инвестирования. Доход от финансовых вложений в производство, благодаря которым возросли объемы реализации и прибыли. К ней относят дивиденды, проценты по долгосрочным займам и вкладам.

В сумме все это дает балансовую (или доналоговую) прибыль.

По периодичности поступления

По этому основанию прибыль делят на:

- нормированную – ее получают на регулярной основе, если компания работает в штатном режиме;

- чрезмерную – полученную сверх ожидаемой;

- добавочную – можно получить при дополнительном сбыте;

- сезонную – получают в определенное время года.

По конечному результату

Исходя из результата различают три разновидности прибыли:

- Запланированную (иначе – нормативную или предусмотренную).

Ее размер перекрывает все расходы организации, позволяет реализовать план развития и полностью выполнить обязательства перед контрагентами.

Рассчитывается она по формуле:

Прибыль = (Объем выпуска * Цена за единицу без НДС) – (Объем выпуска * Себестоимость единицы)

- Минимально и максимально допустимую

Максимально возможная – это прибыль, при которой предельный доход сравнивается с предельными издержкам. До достижения равновесия компания вынуждена увеличивать объемы производства и сокращать расходы.

Минимально допустимая – это самый низкий размер, достаточный для ведения коммерческой деятельности и предупреждения банкротства.

- Упущенную (то есть недополученную) и отрицательную

Упущенная прибыль – это сумма, которую могла получить фирма при совершении сделки. Приблизительный расчет делают по бухгалтерским данным о расходах и доходах.

Отрицательная прибыль – это убыток, в этом случае издержки превышают доходы.

Какие факторы влияют на этот показатель

Итоговый финансовый результат складывается под воздействием разнообразных причин. Факторы делят на две группы: внутренние и внешние.

Внутренние

Внутренние связаны с особенностями компании и управления. Они влияют на прибыль через увеличение объемов производства/продаж и снижение затрат.

В данную группу относят:

- уровень профессиональной подготовки управленцев разных уровней;

- деловую репутацию;

- конкурентоспособность товара;

- объем производства и реализации;

- организацию производства, труда и отдыха;

- уровень производительности труда;

- технологии производства;

- меры по продвижению товара;

- квалификация персонала и его численность;

- эффективность использования ресурсов – как трудовых, так и финансовых;

- качество планирования и прогнозирования.

Другими словами, внутренние факторы – это всё то, на что может повлиять компания. И, отладив бизнес-процессы, за их счет можно нарастить прибыль.

Внешние

На внешние факторы организация повлиять не может, так как они задаются извне, но вынуждена учитывать в работе.

К таким факторам относят:

- состояние рынка и отрасли;

- цены на необходимое сырье, топливо и материалы;

- природные условия;

- государственную политику в области регулирования тарифов, льгот и ставок по налогам, цен и ставок по кредитам;

- изменения в законодательстве;

- социально-политическую ситуацию;

- уровень международного взаимодействия;

- инфляцию.

Внешние факторы нельзя изменить изнутри компании, поэтому их нужно максимально точно спрогнозировать, чтобы затем учесть в будущей деятельности.

Отличия от других показателей

Прибыль важно отличать от других финансовых показателей, таких как доход, выручка, маржа и рентабельность. Мы уже разбирали разницу прибыли и выручки, теперь разберем отличия от других понятий.

В чем разница прибыли и дохода

Чтобы расчеты были корректными, важно понимать, чем отличается доход от прибыли:

- Под доходом понимаются все поступления в компанию, которые она получает от своей работы. Доход складывается от поступлений по основной деятельности и иных, с ней не связанных, то есть внереализационных. Расходы на показатель никак не влияют.

- Прибыль – доход, уменьшенный на величину расходов, поэтому ее размер всегда меньше дохода. В сущности, прибыль – это часть дохода, которая остается после оплаты всех расходов.

В чем разница прибыли и маржи

Маржа представляет собой разницу выручки и затрат на производство товара, выполнение работы или предоставление услуги. Основные отличия:

- маржу в основном считают в процентах, а прибыль – в денежном выражении;

- маржу не отражают в бухгалтерской отчетности как прибыль;

- прибыль вторична по отношению к марже, так как размер торговой наценки определяет конечный финансовый результат.

В отличие от прибыли, маржа – индикатор исключительно для управленческого учета. То есть, рассчитывается для того, чтобы руководство компании понимало, сколько удается заработать с единицы проданной продукции.

Отличие прибыли и рентабельности

Показатель прибыли абсолютный, а рентабельности – относительный. Прибыль считают, вычитая из выручки затраты, а рентабельность – как соотношение прибыли и другого показателя – ОС, численности работников, объем продаж. Рентабельность рассчитывают к выручке (рентабельность продаж), к активам, основным средствам (фондорентабельность), собственному капиталу и многим другим показателям.

Расчет рентабельности дает понять, как эффективно используются имеющиеся активы и сколько прибыли приносит каждый вложенный рубль. По размеру прибыли можно сделать вывод, сколько средств получает предприниматель по каждому направлению работы или продукту.

Для чего рассчитывают прибыль

Расчет и оценка показателя нужны в разных ситуациях:

- Для понимания текущего положения дел и вектора движения к намеченной цели. Начало работы сопровождается подготовкой бизнес-плана с расчетами затрат, прибыли, сроков окупаемости, перечислением влияющих факторов. Цифру, полученную за определенный отрезок времени, сравнивают с прогнозируемой или запланированной. По результатам делают выводы. Если показатель ниже ожидаемого, то владельцы предприятия анализируют ранее принятые решения на предмет ошибок.

- Для определения резервов последующего роста показателя. Если расчеты показали высокую себестоимость, то придется искать новых поставщиков. Если цену реализации оставить прежней, а снизить затраты, то прибыль увеличится. Маркетинговые мероприятия или разработка нового дизайна упаковки помогут привлечь дополнительных клиентов.

- Для корректировки стратегии развития. Определение прибыли поможет выявить высокодоходные и низкодоходные направления деятельности. Следовательно, первому направлению нужно уделять больше внимания, а от производства продукции, не приносящей дохода, стоит отказаться в пользу более выгодной.

Как рассчитать прибыль: пошаговая инструкция

Перед тем, как найти прибыль, нужно собрать основные данные для расчета:

- размер выручки;

- сумма расходов, в том числе операционных и дополнительных;

- затраты – как стоимость использованных ресурсов;

- сумма прочих доходов.

Прибыль рассчитывают по общей формуле, а для определения каждого ее вида применяются свои расчеты и формулы (мы расписывали их в соответствующих статьях).

Формула прибыли

Прибыль в широком смысле слова рассчитывают следующим образом:

- П = Доходы – Расходы

или

- П = Валовая прибыль – Дополнительные расходы

Валовая прибыль определяется как разница выручки и себестоимости продукции/предоставленных услуг, а расходы в первом случае – операционные и дополнительные, во втором – только дополнительные. Под операционными понимаются средства, предназначенные для обеспечения работы организации, дополнительными – внеплановые траты, штрафы, выплаты по кредитам, взносы в благотворительные фонды.

Примеры расчета прибыли

Разобраться, как посчитать прибыль, легче на примере.

Пример. Точка общепита в среднем ежедневно приносит 10 тыс. выручки, в месяц сумма составит 300 тыс. руб. Ежемесячные расходы составляют примерно 250 тыс. руб. В их числе аренда, зарплата работников, траты на закупку продуктов, налоговые и коммунальные платежи.

- Прибыль за месяц = 300 00 – 250 000 = 50 000 рублей

Пример. Годовой доход предприятия составил 2 млн руб., переменные издержки – 600 тыс. руб., постоянные – 1,1 млн руб.

- Прибыль за год = 2 000 000 – (600 0000 + 1 100 000) = 300 000 рублей

Расчет рентабельности по прибыли

Чтобы рассчитать рентабельность, нужно знать размер выручки и прибыли. Вычисления производят по формуле:

- Рентабельность = Прибыль / Выручка × 100 %

В данном случае прибыль может быть валовой или чистой – соответственно, показателей рентабельности тоже будет два.

Пример. В 2021 году фирма по продаже пластиковых окон получила выручку в размере 600 тыс. руб. За вычетом расходов на изготовление и оплату труда работников осталось 200 тыс. руб.

- Рентабельность по валовой прибыли = 200 000 /600 000 * 100% = 33,33%

Предположим, что после оплаты кредита и налогов в распоряжении осталось 100 тыс. руб.

- Рентабельность по чистой прибыли = 100 000 /600 000 * 100% = 16,7%

Это означает, что в каждом заработанном рубле выручки содержится 16,7 копеек чистой прибыли.

Норма прибыли

Норма прибыли – это еще один относительный показатель в процентном измерении, который определяется по формуле:

- Норма прибыли = Масса прибавочной стоимости / (Постоянный капитал + Переменный капитал)

Показатель определяет стоимость товаров и услуг. Зависит как от ситуации на рынке, так и от внутренних факторов, например понесенных расходов, объемов производства, мер по сокращению издержек. По своей сути норма прибыли – эта та же рентабельность.

Еще одна формула:

- Норма прибыли = Прибыль / Выручка * 100%

Для расчетов обычно берут валовую или чистую прибыль.

Пример. Рассчитаем норму чистой прибыли компании «Астра», продающей хлебобулочные изделия. Чистая прибыль в месяц = 10 тыс. руб., выручка = 43 тыс. руб.

- Норма чистой прибыли = 10 000 / 43 000 * 100% = 23,3%.

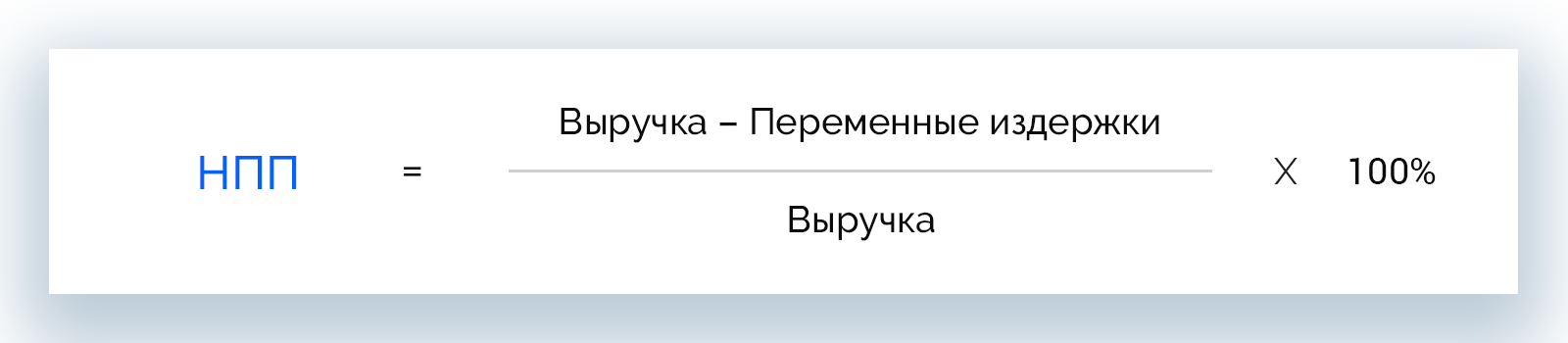

Норму прибыли нужно отличать от нормы предельной прибыли (НПП). Это доход с включенными в него всеми видами расходов. Показатель НПП позволяет выявить тип издержек, которые нужно снизить для повышения эффективности.

Определяется он по формуле:

- Норма предельной прибыли = (Выручка – Переменные издержки) / Выручка * 100%

Знать ее по всем наименованиям важно для повышения общей прибыли. В этих целях:

- активнее продвигают продукцию/услуги с большим значением НПП,

- снижают траты на производство товаров с низким показателем,

- для новых товаров удерживают цифру на среднем значении,

Пример расчета. ООО реализовало продукции на 1 млн 200 тыс. руб., переменные издержки при этом составили 600 тыс. руб.

- Норма предельной прибыли = (1 200 000 – 600 000) / 1 200 000 * 100% = 50%

Это означает, что доля прибыли до вычета амортизации и постоянных расходов в выручке равна 50%.

Распространенные ошибки при расчете прибыли

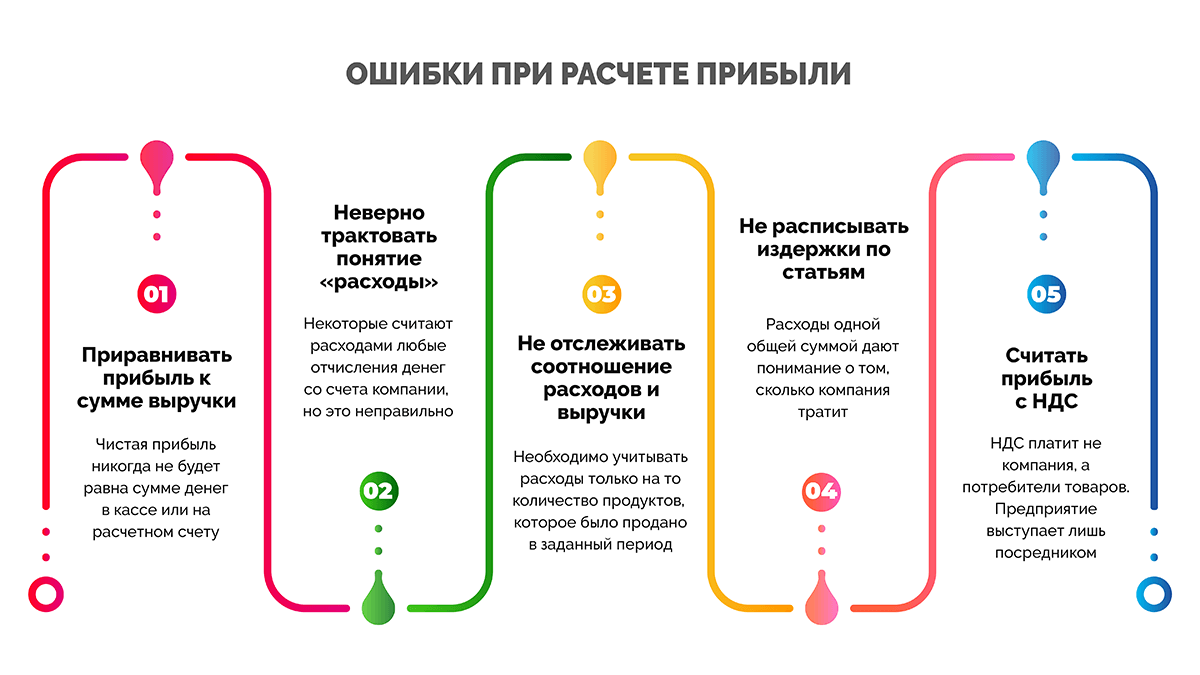

Подсчет прибыли – это трудоемкий и кропотливый процесс, неточности в котором недопустимы. От правильности расчетов зависит эффективность работы организации. Приведем наиболее частые ошибки, которые возникают при расчете показателя:

- Приравнивание прибыли к размеру выручки.

- Неправильно трактование расходов. Расходами признаются активы, которые перешли в собственность другой компании.

- Отсутствие распределения издержек по статьям: на переменные и постоянные, прямые и косвенные.

- Отсутствие контроля за соотношением выручки и расходов.

- Подсчет с учетом НДС. Налог платят покупатели, и он не принадлежит компании – его перечисляют в бюджет.

Но куда более серьезными будут ошибки при принятии управленческих решений с учетом рассчитанной прибыли.

Планирование прибыли

Под планированием прибыли понимается совокупность мероприятий, выполнение которых поможет достичь максимально возможных показателей.

В рамках планирования составляются прогнозы финансовых показателей, их изменение в процессе деятельности. Цифры должны быть идеальными по всем статьям как доходов, так и расходов, обеспечивать нарастающее значение чистой прибыли.

Основное внимание уделяется трем параметрам:

- объему реализации/продаж/выполненных работ/оказанных услуг;

- размеру наценки;

- затратам на выпуск, продажу продукции, на оказание услуг и выполнение работ.

Планирование предполагает изучение потребительского спроса, целевой аудитории, возможностей для максимального снижения издержек. Может быть краткосрочным – на три месяца, полгода или год, и долгосрочным – на три, пять или десять лет.

Анализ показателей прибыли организации

Изучение показателей прибыли предшествует принятию управленческих решений. Благодаря анализу выясняется:

- рентабельность бизнеса,

- необходимость и разумность инвестирования,

- текущее положение финансовых дел,

- стратегия развития.

Для планирования работы и всестороннего исследования ситуации размер прибыли оценивают в динамике, а не только за отдельный отрезок времени. Особое внимание уделяется изменениям выручки, валовой прибыли, прибыли от продаж и чистой прибыли.

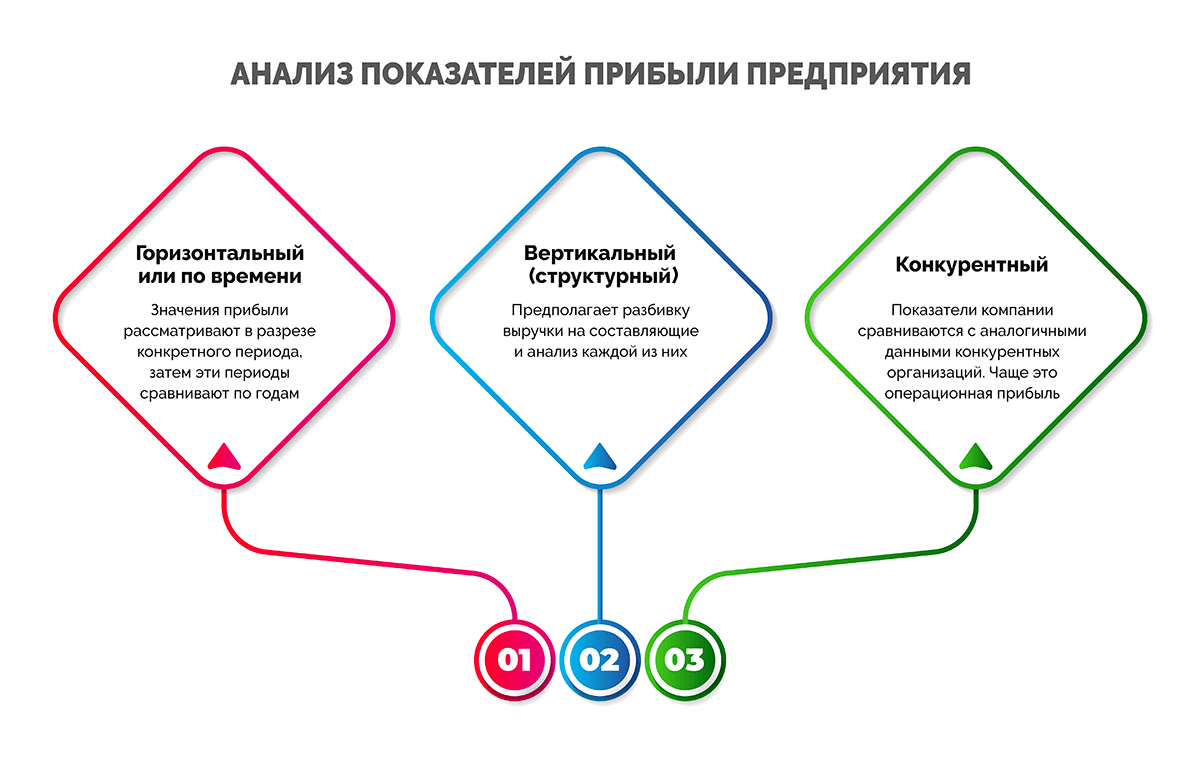

Показатели анализируют тремя основными методами.

Горизонтальный метод

Заключается в сравнении показателей в разные временные периоды. Например, сравнивают размеры прибыли в третьем квартале 2021 года и тем же периодом в 2022 году. По цифрам можно увидеть, как меняется бизнес: развивается или идет на спад.

Пример горизонтального анализа прибыли

Вертикальный метод

Другое название метода – структурный. С его помощью изучают составляющие выручки: себестоимость, налоговые платежи, взносы по кредитам, постоянные и переменные расходы. В результате можно понять удельный вес каждой статьи расходов и скорректировать их.

Пример вертикального анализа прибыли

Конкурентный метод

Позволяет сравнить показатели своей фирмы и конкурентов в отрасли. Для этого используется информация из открытых источников, например, сайт Росстата, публикующий усредненные отраслевые показатели. Если сравнить результаты фирмы с этими цифрами, станет понятно, где находится компания по сравнению с конкурентами.

Некоторые фирмы прибегают к нечестным способам добычи информации – обращаются к сотрудникам конкурентов или финансовым консультантам, владеющим сведениями по нескольким организациям.

Управление прибылью на предприятии

Принятие эффективных управленческих решений в вопросах формирования, распределения и использования прибыли предполагает:

- Учет точек безубыточности и окупаемости. Точка безубыточности показывает объем выручки, производства или продаж, при котором покрываются постоянные и переменные расходы организации. То есть, доход компании сравнивается с ее расходами. Показатель может иметь натуральное или денежное выражение. Достижение точки означает, что в дальнейшем бизнес начнет приносить прибыль. Точка окупаемости дает увидеть размер доходов, при получении которых вложения в бизнес окупятся.

- Контроль за рентабельностью продукции. Рентабельность нужно знать по каждому виду продукта, в том числе товарам и услугам. Расчет показывает, сколько прибыли приносит каждый рубль, направленный в производство, организацию работ или оказание услуг.

- Отслеживание прибыльности по крупным клиентам. Ключевые клиенты – это самые крупные постоянные или оптовые контрагенты, приносящие от 10% дохода компании. Имеют повышенную требовательность, а взаимодействие с ними приносит дополнительные затраты.

- Отказ от низких цен при реализации товара. Снижение цен для стимулирования продаж приводит к стремительному обвалу рентабельности, а не росту прибыли. Во избежание этого мера должна быть кратковременной (проведение акций, установление скидок) или относиться к новым клиентам/покупателям. Снижать цены без падения рентабельности можно при реализации товаров и услуг с низкой себестоимостью.

Как прибыль облагается налогом

Налогу на прибыль посвящена глава 25 НК РФ. Его плательщиками являются юрлица на общей системе налогообложения, например, ООО, АО, ПАО и некоторые иностранные организации, например, имеющие представительства на постоянной основе.

Объект налогообложения – прибыль налогоплательщика, то есть доход, уменьшенный на величину понесенных расходов. Налоговая база исчисляется в денежном выражении. При нулевой прибыли налог платить не нужно.

Основная ставка налога – 20%, в 2022-2023 годах 3% от этой суммы зачисляется в федеральный бюджет и 17% – в региональный. Власти субъекта РФ вправе понизить размер ставки по части суммы, зачисляемой в региональный бюджет: до 13,5% для отдельных категорий организаций.

Часто задаваемые вопросы

Зачем нужно планировать прибыль?

Планирование необходимо для начала работы и освоения нового направления. Без бизнес-плана, в том числе показателей ожидаемой прибыли, государство не даст субсидий, инвесторы – вложений, а банки – кредитов.

Всегда ли высокий показатель нормы предельной прибыли гарантирует высокую чистую прибыль?

Нет, так как картину меняют постоянные расходы.

Любая коммерческая организация работает ради получения прибыли. Считается, что чем она выше, тем лучше для бизнеса. Но все не так однозначно. Чтобы оценить, насколько эффективно функционирует предприятие, нужно разбираться в видах прибыли, которые в комплексе помогают составить целостную картину о финансовых делах и управлении компании.

Что такое прибыль

Понять, что такое прибыль, проще всего на примере. Представим, что пекарня продает хлебобулочных изделий на 10000 р. в день. За месяц продается товара на сумму 300000 р. Однако за этот период бизнес тратит около 210000 р. на закупку сырья, транспорт, амортизацию оборудования, оплату труда сотрудников, аренду помещения, оплачивает налоги и коммунальные услуги. Если из общей суммы вычесть все затраты, это и будет прибыль компании. В нашем случае 90000 р.

Прибыль – это разница между суммарным заработком компании и всеми расходами.

Если бизнес работает в разных сферах, оптимально рассчитывать прибыль по каждому виду деятельности. Это дает понимание об их рентабельности и эффективности компании в целом.

Чем прибыль отличается от выручки

Собственники малого и среднего бизнеса не всегда понимают разницу между выручкой и прибылью, считая эти слова синонимами. Однако термины существенно отличаются.

Выручка – это сумма, которую предприятие получило персонально от клиентов за проданные товары или оказанные услуги.

Если вернуться к описанному выше примеру с пекарней, то сумма в 10000 р. и 300000 р. – это и есть выручка компании за день и месяц соответственно. То есть это заработок до вычета всех платежей.

Есть нюанс. Выручкой считаются средства, полученные за выполненные обязательства. То есть, если клиент оплатил товар/услугу, которую еще не получил, бизнес не может записать деньги как выручку, хоть они и лежат на его счету в банке. Выручкой эта сумма сможет стать только после того, как клиент получит то, за что заплатил, и отразит это в первичной бухгалтерской документации.

Выручка – сумма, полученная от продаж.

Прибыль – сумма, оставшаяся после вычета издержек.

Виды прибыли

Существует много видов прибыли в зависимости от того, какие расходы вычитаются из общей суммы, а также ряда других признаков. Подобное разделение необходимо для проведения глубокого анализа и получения детальных сведений о финансовом состоянии бизнеса.

Все виды прибыли можно разделить на несколько больших категорий. Читайте далее о каждой из них.

В зависимости от условий формирования

При расчете прибыли из выручки вычитают расходы по различным статьям, что позволяет получить целый ряд видов дохода.

Валовая прибыль

Рассчитывается отдельно для каждого продукта и показывает, насколько целесообразно его производить. Включает сумму налоговых отчислений. Рассчитывается как:

Валовый доход = Выручка от реализации – Себестоимость

Простыми словами, валовая прибыль помогает понять, какие линейки продукции/услуги стоит развивать, а от каких направлений деятельности лучше отказаться.

Операционная (прибыль от продаж)

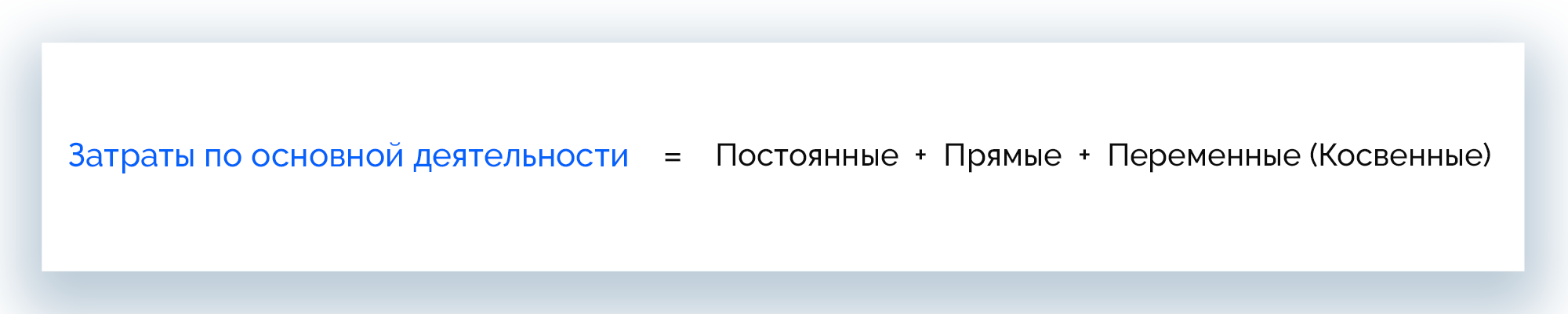

Показывает сумму за вычетом операционных расходов (в т. ч. текущих затрат и амортизации), отражает успешность бизнеса в разрезе основной деятельности.

Операционная прибыль = Выручка – Затраты по основной деятельности

Затраты по основной деятельности = Постоянные + Прямые + Переменные (Косвенные)

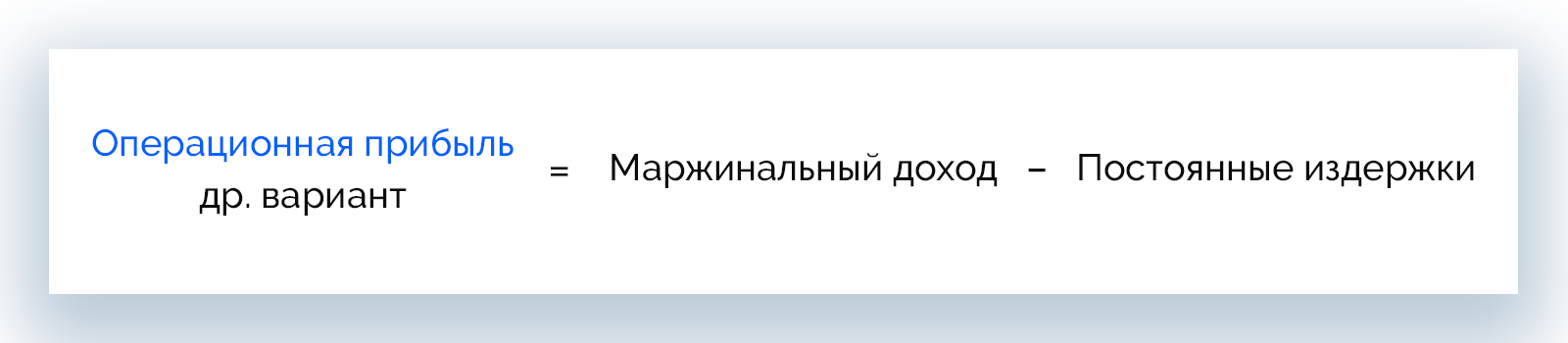

Рассчитывают операционный доход и в другом порядке:

Операционная прибыль = Маржинальный доход – Постоянные расходы

Чистая

Это реальные деньги, которые получает бизнес, и главный показатель финансовой успешности проекта. Для вычисления используется следующая формула:

Чистая прибыль = Общая выручка – (Затраты по основной деятельности + Прочие доходы + Прочие расходы + Налог на прибыль + Проценты по кредитам + Амортизационные расходы)

Чистый доход можно направить на развитие компании или использовать на другие нужды бизнеса.

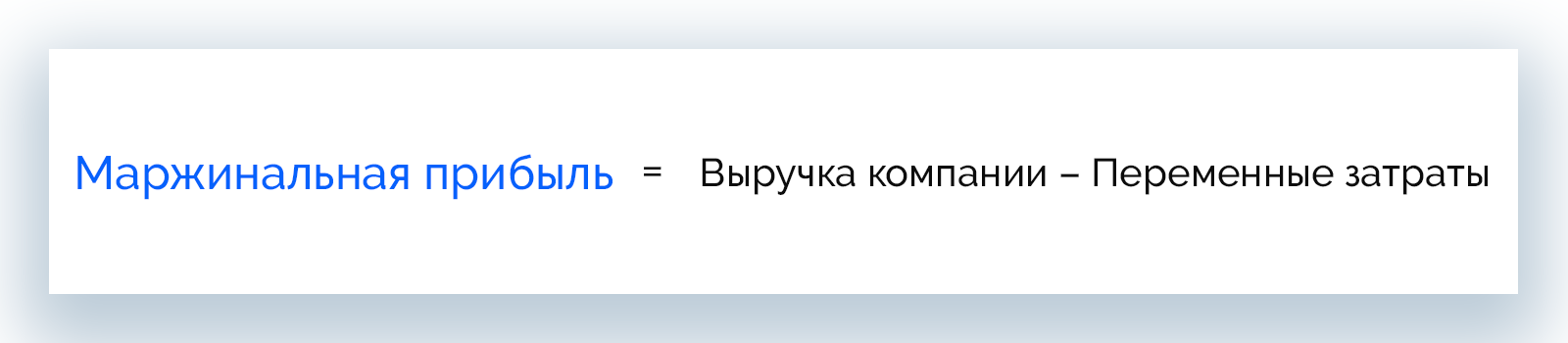

Маржинальная

Это прибыль, которая обеспечивает достижение компанией точки безубыточности и отражает рентабельности бизнеса.

Маржинальная прибыль = Выручка компании – Переменные затраты

Рассчитывать маржинальный доход необходимо ежемесячно, чтобы отслеживать динамику показателей и вовремя вносить изменения в бизнес-процессы.

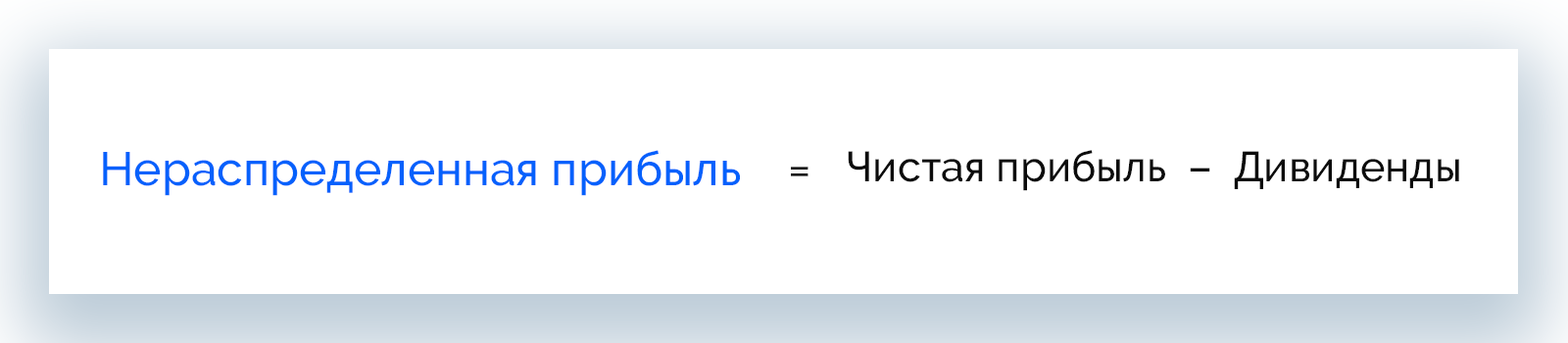

Нераспределенная

Этот вид прибыли не тратится, а остается на счету компании в течение всего периода ее существования.

Нераспределенная прибыль = Чистая прибыль – Дивиденды

Сумма нераспределенного дохода может уменьшаться вследствие увеличения уставного капитала, отчислений части средств в резервный фонд и других факторов.

Балансовая

Отражает выгодность сделок за определенный период, а также позволяет получить картину финансового состояния бизнеса путем сравнения нескольких периодов. Рассчитывается как:

Балансовая прибыль = Доход от основной деятельности + Прибыль от реализации имущества компании + Прибыль от прочих операций

Балансовый доход – основа налогообложения.

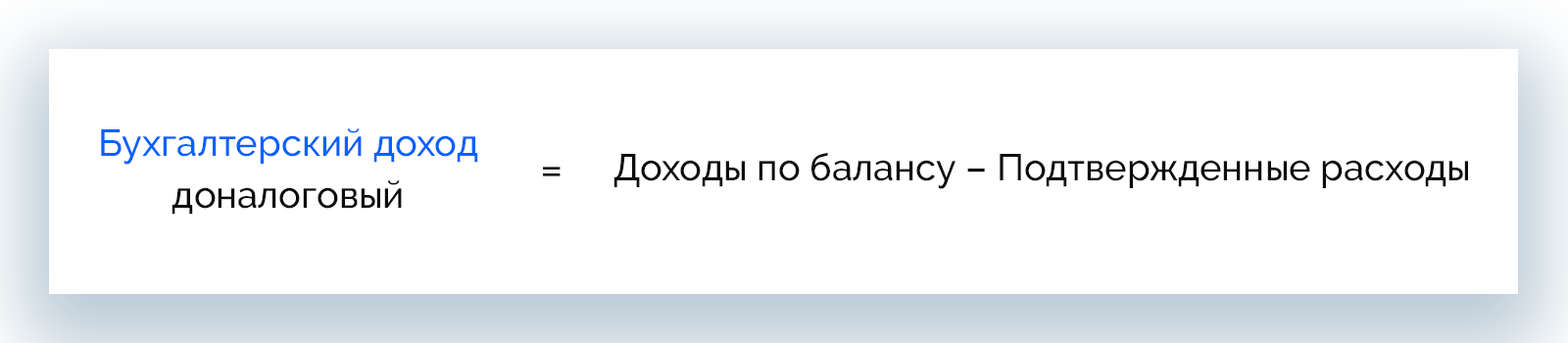

Бухгалтерская или доналоговая

Этот вид дохода нужен для оценки финансовых дел предприятия на конкретном этапе. Бухгалтерская прибыль рассчитывается исключительно по данным, отраженным в периодической отчетности.

Бухгалтерский доход = Доходы по балансу – Подтвержденные расходы

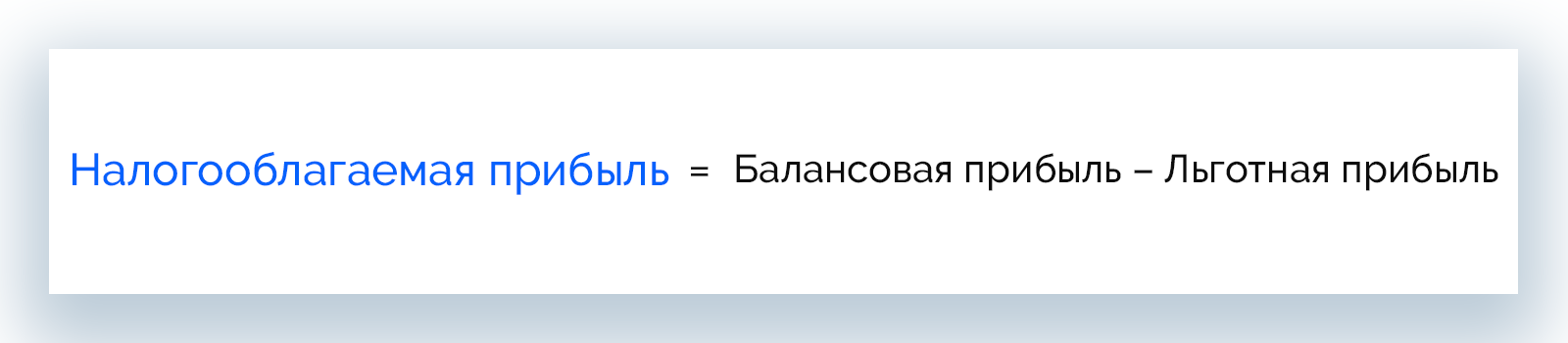

Налогооблагаемая

Сюда относятся все доходы организации, которые облагаются налогом на прибыль. Рассчитывают налогооблагаемый доход только компании с общей системой налогообложения.

Налогооблагаемая прибыль = Балансовая прибыль – Льготная прибыль

Льготным доходом считаются деньги, которые фирма перечисляет на личные карты и счета в рамках благотворительности, в помощь ликвидации последствий чрезвычайных ситуаций (стихийных бедствий) и т. д.

Экономическая

В отличие от бухгалтеров, экономисты учитывают не только явные расходы, но и альтернативные. С учетом этого расчет экономического дохода – это способ лучше оценить работу управляющего аппарата, а также выстроить бизнес-процессы с учетом интересов акционеров.

Экономическая прибыль = Чистая прибыль – Неявные затраты

Неявные затраты – это незапланированные расходы, неполученная прибыль, расходы на связь, освещение и т. д.

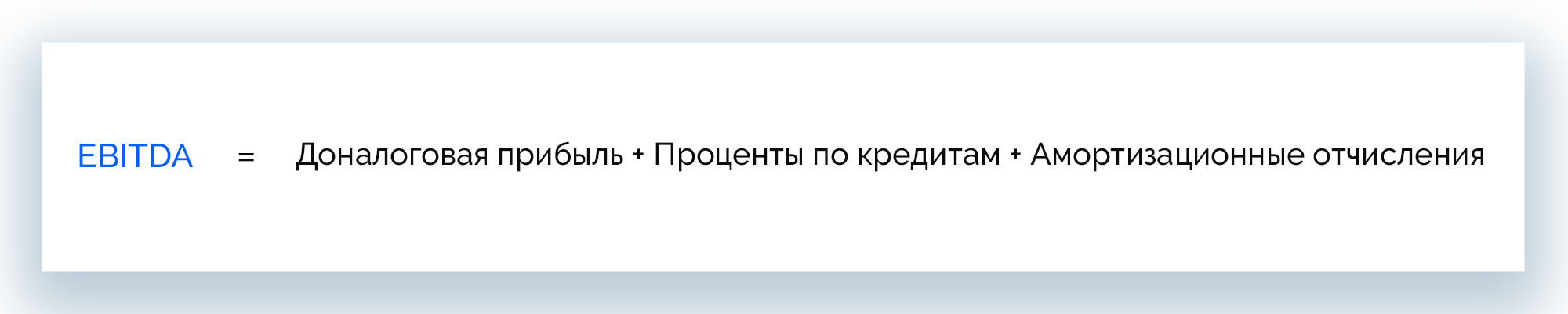

EBITDA

Доход до вычета налогов, процентов и амортизации. Рассчитан на сторонних лиц, которые интересуются бизнесом с точки зрения инвесторов, кредиторов.

EBITDA = Доналоговая прибыль + Проценты по кредитам + Амортизационные отчисления

По конечному результату

Прибыль делится на 3 вида в зависимости от достигнутого результата:

- предусмотренная/нормативная/запланированная;

- максимальная или минимально допустимая;

- упущенная/недополученная/отрицательная.

Рассмотрим каждый вид подробнее.

Предусмотренная или нормативная (запланированная)

Полностью покрывает потребности компании, обеспечивает реализацию плана по развитию, предусматривает выполнение взятых на себя обязательств в полном объеме.

Расчет этого вида дохода происходит следующим образом:

Прибыль = (Объем выпуска * Цена единицы продукта без НДС и акциза) – (Объем выпуска * Себестоимость единицы)

Максимальная или минимально допустимая

Максимальной считается прибыль при таком объеме выпускаемой продукции, когда максимальный доход равен максимальным расходам. Производство расширяют до тех пор, пока эти значения не сравняются.

Минимально допустимый доход – самая низкая прибыль, которая требуется для продолжения работы бизнеса и предотвращения банкротства.

Упущенная (недополученная) или отрицательная (убыточная)

Упущенной или недополученной прибылью считается сумма, которую компания должна была получить по итогу несостоявшейся сделки. Рассчитывается она приблизительно на основании бухгалтерских показателей расходов и доходов за прошлые периоды.

Отрицательной считается прибыль, при которой сумма издержек предприятия превышает ее совокупный доход. При таком условии фирма работает бесплатно, себе в убыток и движется в сторону банкротства.

В зависимости от источников получения

Современные компании используют все доступные возможности для приумножения прибыли. Классифицировать ее можно в зависимости от источников формирования.

- Доходы от финансовой деятельности. Это результат выгодного вложения капитала в краткосрочном периоде, например, прибыль, полученная вследствие колебания курса валют.

- Доходы от операционной деятельности. Компания тратит средства на закупку сырья, оплату труда персонала, несет другие расходы, необходимые для работы бизнеса. А также получает доход от сбыта произведенных товаров/услуг, который и является прибылью от операционной деятельности.

- Доходы от инвестиционной деятельности. Средства, полученные благодаря инвестициям в производство, которые повлекли рост продаж и увеличение прибыли. Также сюда относится результат долгосрочных финансовых вложений: дивиденды, проценты по выданным займам, депозиты.

По периодичности поступления

Бизнес может получать доходы в разные периоды и в разных объемах, поэтому прибыль бывает:

- нормированная – регулярно получаемый доход при работе компании в нормальном режиме;

- сезонная – прибыль, которую фирма получает ежегодно только в определенное время;

- чрезмерная – сверхприбыль бизнеса;

- предельная (добавочная) – такую прибыль компании получают при дополнительной реализации продукции.

Разница между чистой и нераспределенной прибылью

Часто под чистым и нераспределенным доходом понимают одно и то же. Эти определения действительно близки по смыслу. Оба вида прибыли определяются по сумме дохода компании минус налог на прибыль. Для предприятий с упрощенной системой налогообложения из дохода организации вычитают налог УСН.

Разница между нераспределенной и чистой прибылью в периоде учета. Так, чистый доход рассчитывается за отчетный год, а нераспределенный – за год и весь предыдущий период существования компании.

Отличия бухгалтерской и экономической прибыли

С помощью этих показателей руководство может оценить, насколько эффективно функционирует компания и ее управленческий аппарат. Они же помогают потенциальным инвесторам увидеть перспективы вложения средств, чтобы в будущем сделать доходы выше.

Бухгалтерская и экономическая прибыли уже были рассмотрены выше, теперь разберем, в чем принципиальная разница между ними.

Экономическая прибыль меньше бухгалтерской

Экономический доход отражает фактическое положение дел в компании, поскольку, в отличие от бухгалтерской прибыли, представляет собой доход, из которого исключены все виды издержек, в т. ч. альтернативные.

Относительно нормального дохода экономическая прибыль бывает двух видов:

- положительная – деятельность компании можно считать успешной, а инвестиции в такой бизнес имеют все шансы на окупаемость;

- отрицательная – предприятие работает себе в убыток, а вложенные в него средства не дают инвестору ожидаемого результата.

Что касается бухгалтерской прибыли, то она предполагает вычет из валового дохода только явных расходов, т. е. тех, которые отражены в бухгалтерских документах.

Экономическая прибыль всегда меньше или равна бухгалтерской, а разницу между этими показателями составляет сумма неявных издержек.

Какие издержки могут быть неявными

Неявные издержки, которые еще называют альтернативными, – это абстрактные значения неполученной в процессе работы прибыли, непроизведенные расходы, которые пришлось понести для достижения производственных целей и т. д. Говоря проще, это потенциальная выгода, которая могла бы положительно повлиять на окупаемость инвестированных средств, но была упущена.

Каждая коммерческая организация в процессе работы несет неявные расходы, которые отрицательно влияют на показатель экономической прибыли. Совпадения с бухгалтерским доходом могут быть лишь теоретические. По факту при анализе 99,9% предприятий наблюдается отличие между этими показателями.

Что такое нормальная прибыль

При оценке компании с точки зрения инвестиционной привлекательности используют показатель нормальной прибыли. Он отражает размер дохода, получаемый инвесторами от текущей работы предприятия, при котором они не стремятся изъять вложенный капитал и прекратить финансирование данного бизнеса.

Нормальную прибыль рассчитывают наряду с экономической и бухгалтерской и используют в комплексном анализе финансового состояния фирмы. При этом могут быть обнаружены следующие отклонения:

- положительный доход – превышает нормальную прибыль, это говорит о хорошей работе бизнеса, его инвестиционной привлекательности, а инвесторы получают доход выше среднерыночного;

- отрицательный доход – не дотягивает до показателя нормальной прибыли, в этом случае компания не способна окупить вложенные в нее инвестиции, а инвесторы не получают ожидаемый доход.

О чем говорит различие

Расчет величины неявных расходов – основная задача, предшествующая принятию управленческих решений. В зависимости от того, насколько бухгалтерская прибыль отличается от экономической, можно оценить показатели дохода за заданные периоды. Что показывает значение неявных расходов:

- эффективность или неэффективность работы компании в конкретных направлениях деятельности;

- эффективность управленческого аппарата и решений, которые он принимает;

- динамику развития бизнеса.

Именно размер неявных расходов позволяет оценить эффективность дополнительных вложений в бизнес.

Что такое финансовые результаты

Если компания функционирует, вкладывает деньги в производство, выпускает товары или оказывает услуги, у нее должны быть финансовые результаты. Они позволяют оценивать эффективность ведения предпринимательской деятельности в целом или развития определенных направлений.

Финансовые результаты – это:

- прибыль – положительная разница между доходами и расходами;

- убыток – когда расходы превышают доходы.

Определять финансовые результаты можно как за бухгалтерские периоды (например, за месяц, квартал, полугодие, год), так и по каждой операции или конкретному направлению деятельности.

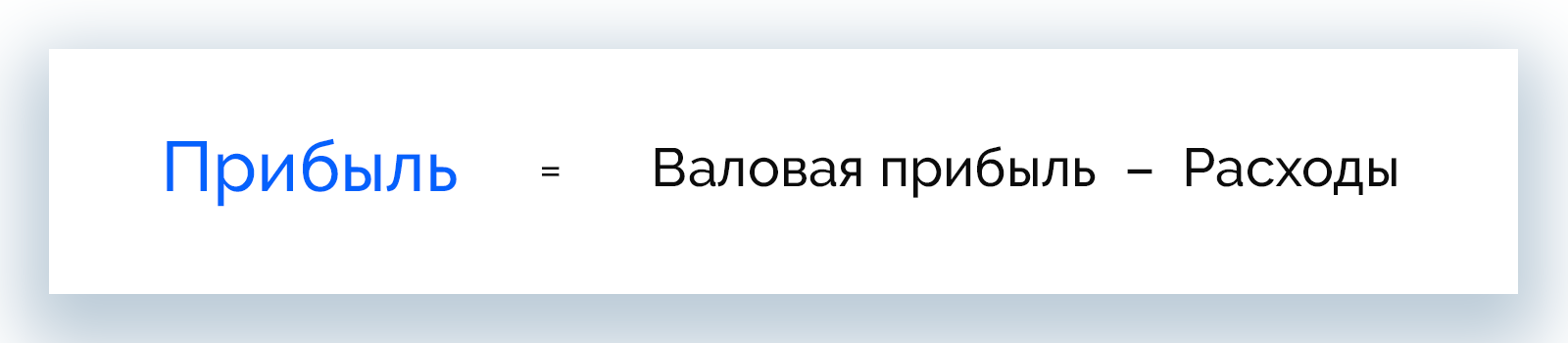

Формула прибыли и как вести расчеты

Ведение предпринимательской деятельности предполагает регулярный подсчет прибыли. Для этого используется простая формула:

Прибыль = Валовая прибыль – Расходы

Формулу валовой прибыли рассматривали в данной теме выше, на этот показатель влияет размер общей выручки предприятия и себестоимость проданного товара или оказанных услуг.

Чтобы избежать путаницы в понятиях, разберемся с терминами.

Выручка

Это составляющая дохода организации, которая отражает только ту сумму, которая была получена напрямую от продаж.

Простыми словами, выручка – это «грязная прибыль». Она включает налоги, пошлины, акцизы, стоимость труда работников, коммунальных услуг, транспорта, аренду помещения, амортизацию – все те статьи расходов, которые впоследствии будет вычтены для расчета чистой прибыли.

Расходы

Предпринимателю всегда нужно внимательно просчитывать расходы, поскольку от размера этой суммы зависит рентабельность бизнеса. Различают:

- операционные расходы – деньги, которые необходимо потратить на поддержание работы предприятия, выпуск и реализацию продукции/услуг: закупка сырья, материалов, инструментов, спецодежды, топлива, оплата услуг подрядчиков, з/п сотрудников, амортизация, налоги, отчисления в соц. фонды, аренда, транспорт, обучение персонала, командировочные, реклама, рабочие онлайн сервисы и ПО;

- дополнительные расходы – деньги, которые могут внепланово потребоваться, но к производственной деятельности прямо не относятся: лизинг, проценты по кредитам, штрафы, благотворительность, корпоративные мероприятия, форс-мажоры, использование патентов.

Не путайте расходы с затратами

Говоря о расходах или затратах, часто подразумевают одно и то же, но между этими понятиями есть разница, о которой стоит знать.

Затраты – это стоимость потребленных ресурсов. Компания затрачивает средства на покупку сырья, оплату электроэнергии, топлива, труда рабочих и т. д. Несмотря на то, что деньги со счета предприятия списались, это не говорит об уменьшении его экономических выгод. А значит, расход признавать рано.

Затраты становятся расходами, когда права на активы, на которые были потрачены средства, переходят к покупателю в результате продажи товара или услуги.

Пока активы остаются в бизнесе, пусть и в другой форме (материалы, трудовые ресурсы и т. д.), они считаются затратами и не должны вычитаться из доходов.

Доходы

Доходом считаются средства, благодаря которым капитал компании возрастает. К нему не относятся лишь вклады учредителей.

Любые полученные активы являются доходом. Это могут быть не только финансовые, но и материальные, трудовые и другие ресурсы. Доходы появляются и при уменьшении суммы обязательств компании перед партнерами.

Доходы слабо коррелируют со временем поступления денег в компанию. Финансовые средства могут зачисляться на счет организации в момент получения дохода, раньше него или позже. При планировании платежей нужно учитывать этот момент, чтобы не потрать то, что еще не получено.

Пример расчета прибыли и рентабельности предприятия

Понять, как рассчитать прибыль предприятия, лучше всего на примере.

Предположим, что ООО «Альфа» получило заказ на выпуск 5000 единиц продукции сверх основного объема, который составляет 30000 единиц. Реализуется товар по цене 20 рублей за единицу. Нужно определить минимальную стоимость заказанного товара, чтобы прирост прибыли составил 15000 рублей.

|

Показатели |

Текущий |

Прогноз |

|

Количество продукции |

30 000 |

35 000 |

|

Реализация |

600 000 |

669 700 |

|

Прямые материалы |

80 000 |

94 500 |

|

Прямой труд |

120 000 |

144 000 |

|

Непостоянные накладные затраты (30% от прямого труда) |

36 000 |

43 200 |

|

Постоянные накладные затраты |

60 000 |

65 000 |

|

Всего (расходы) |

296 000 |

346 700 |

|

Расходы реализации и администрирования (всего): |

65 000 |

69 000 |

|

Переменные (в т. 0,4 руб. за 1 ед.) |

45 000 |

49 000 |

|

Постоянные |

20 000 |

20 000 |

|

Чистая прибыль |

239 000 |

254 000 |

Предполагается, что договор на дополнительное производство товара уже был заключен, соответственно, затраты практически не изменятся. Из изменений:

- заказчик оплатит транспорт;

- потребуется обработка продукции, что увеличит прямые затраты на 25%;

- дополнительные 5000 р. будут потрачены на использование спец. оснастки.

Чтобы рассчитать плановые показатели, понадобятся предварительные расчеты.

|

Показатели |

Удельные затраты (на ед.) |

|

Прямые материалы (80 000/30 000) |

2,7 |

|

Прямой труд (120 000/30 000) |

4,0 |

|

Непостоянные расходы реализации и администрирования (60 000/50 000) |

1,2 |

Спрогнозируем показатели прибыли и расходов:

Прямые материалы = 2,7 × 35 000 = 94 500.

Прямой труд = 120 000 + (5 000 × (4,0 × 1,2)) = 144 000.

Переменные накладные расходы = 144 000 × 0,3 = 43 200.

Постоянные накладные расходы = 60 000 + 5 000 = 65 000.

Переменные торговые расходы = 45 000 + (5 000 × (1,2 – 0,4)) = 49 000.

Чистая прибыль = (239 000 + 15 000) = 254 000.

Цена за единицу дополнительно произведенного товара = (669 700 – 600 000) : 5 000 = 13,94 р.

Как видно из расчета, минимальная цена единицы дозаказанного товара при заданных условиях составляет 13,94 р., что на 6,06 р. меньше текущей.

Функции и роль полученной прибыли

Прибыль отражает экономический результат работы компании, это ее главная функция, но есть и дополнительные:

- оценочная – позволяет оценить хозяйственную деятельность организации, уровень ее развития;

- стимулирующая – выступает стимулом для улучшения результатов ведения бизнеса;

- воспроизводительная – показывает, насколько прибыль превышает расходы;

- контрольная – помогает отслеживать и вовремя корректировать показатели компании;

- фискальная – служит основной для отчисления средств в гос. бюджет.

Роль прибыли в том, чтобы в денежном эквиваленте отразить результат работы предприятия, показать качество продукции, ее востребованность на рынке и успешность у потребителей.

Динамика прибыли

Прибыль необходимо оценивать не только в одном конкретном периоде, но также и в динамике, это помогает анализировать показатели и планировать работу компании в будущем.

Отслеживают значения в первую очередь по следующим показателям:

- выручка;

- валовая прибыль;

- прибыль от продаж;

- чистая прибыль.

Если дела в компании идут хорошо, наибольший рост наблюдается по показателю чистой прибыли, за ним следует прибыль от продаж, затем валовая. Меньше всего меняется выручка. Изменения в этой цепочке приводят к снижению чистой прибыли.

Планирование прибыли

Любой бизнес начинается с планирования. Финансовые показатели прогнозируют по результатам анализа рынка, с учетом результатов работы действующих организаций из нужной сферы. На этом этапе необходимо добиться идеальных показателей по всем статьям финансирования и обязательных выплат, стабильного притока чистой прибыли в компанию.

Работа по планированию строится на трех ключевых факторах, которые определяют прибыльность бизнеса: объем продаж, наценка, сумма затрат на выпуск продукта.

Для понимания свободы действий в отношении объемов продаж и цены необходимо изучить рыночный спрос, аудиторию потенциальных потребителей, предельно снизить производственные издержки.

На основании результатов анализа можно выяснить, стоит ли продолжать вкладывать деньги в данный бизнес в том виде, который есть, или необходимо ставить вопрос о его реорганизации, пока убытки не перешагнули критическую черту.

Анализ показателей прибыли предприятия

В ходе анализа можно узнать финансовое состояние компании, поэтому его проводят перед принятием управленческих решений.

Рассчитывая различные показатели прибыли, удается оценить рентабельность предприятия и целесообразность вложения в него средств. Анализ проводится несколькими методами.

- Горизонтальный или по времени. Прибыль рассматривают в разрезе конкретного периода, затем эти периоды сравнивают по годам. Например, январь-март 2020 года и январь-март 2021 года.

- Вертикальный (структурный). Предполагает разбивку выручки на составляющие и анализ каждой из них. Например, постоянные расходы, себестоимость, налоги, платежи по кредитам и т. д.

- Конкурентный. Показатели компании сравниваются с аналогичными данными конкурентных организаций. Чаще анализируют операционную прибыль. Ориентироваться можно на статистику Росстата или конкретные цифры, которые может подсказать финансовый консультант.

Норма предельной прибыли

Норма предельной прибыли – это доход, в который включены все виды расходов. С помощью нее можно определить, издержки какого типа стоит сократить, чтобы компания стала работать эффективнее. Показатель рассчитывается по формуле:

НПП = Выручка – Переменные издержки / Выручка * 100%

Норма предельной прибыли не всегда прямо коррелирует с чистой прибылью, поскольку на нее также влияют постоянные и переменные расходы.

Если известна НПП по каждой категории продуктов, можно повысить общую прибыль компании. Для этого нужно:

- продвигать товары/услуги с высоким числом НПП;

- сокращать расходы на выпуск продукции с низкой НПП;

- удерживать значение НПП на среднем уровне для товаров, которые только начали производить.

Чтобы управлять прибылью предприятия грамотно и эффективно, в рамках политики компании нужно:

- учитывать точку окупаемости;

- контролировать рентабельность продуктов;

- отслеживать прибыльность по ключевым клиентам;

- избегать продаж по слишком низким ценам.

Рассмотрим эти методы детальнее.

Точки окупаемости и безубыточности

Точка окупаемости – это значение прибыли, по достижении которого инвестированные в компанию средства окупаются. Чтобы ее рассчитать, требуется информация о размере вложений в бизнес, а также суммы прибыли и расходов за конкретный период.

Точка безубыточности показывает момент, при котором бизнес уже не работает в убыток, но еще и не получает прибыль, т. е. расходы равны выручке от продажи товаров или услуг. Для расчета необходимы сведенья о сумме выручки, основных издержек, постоянных и переменных расходов.

Рентабельность продукта

Рентабельность рассчитывают для каждого вида продукта, будь то услуга или товар. Однако вычисления не могут быть точными, поскольку производственные и трудовые ресурсы участвуют в выпуске разных продуктов, а не одного. При расчете ориентируются на «распределенные» или фактические расходы (примерные).

Рентабельность по ключевым клиентам

На крупных клиентов приходятся продажи около 5% всей выпускаемой продукции. Такие заказчики, как правило, более требовательны, и работа с ними предполагает дополнительные расходы. Важно регулярно рассчитывать НПП по каждому постоянному или оптовому клиенту.

К чему приводят слишком низкие цены

Когда продажи падают, некоторые бизнесмены пытаются привлечь клиентов путем снижения цен, не предполагая, что это приведет к резкому падению рентабельности вместо ожидаемого роста прибыли.

В некоторых случаях снижение цен может принести положительный результат, но необходимо грамотно к этому подойти:

- снижать цены на короткий период (акции, скидки);

- снижать цены для новых сегментов целевой аудитории, потребителей из других регионов и стран;

- продавать товары/услуги с низкой себестоимостью.

В противном случае слишком низкие цены приведут к тому, что бизнес станет нерентабельным.

Ошибки при расчете прибыли

Правильный расчет чистой прибыли – основа эффективной работы предприятия. Однако некоторые бизнесмены испытывают трудности с подсчетами, которые связаны с рядом особенностей. Их необходимо знать и учитывать в процессе вычислений. Рассмотрим распространенные ошибки, которые мешают правильно рассчитывать прибыль компании.

Приравнивать прибыль к сумме выручки

Выше мы уже описывали разницу между прибылью и выручкой и знаем, что это абсолютно разные понятия, которые нельзя сопоставлять. Чистая прибыль никогда не будет равна сумме денег в кассе или на расчетном счету, ведь бизнес несет массу расходов, которые вычитают из этой суммы.

Неверно трактовать понятие «расходы»

Некоторые считают расходами любые отчисления денег со счета компании, но это неправильно.

Расходы можно признать только в том случае, если активы компании переходят в собственность другой организации. Чаще всего это происходит в момент продажи, а расходом является себестоимость.

Не отслеживать соотношение расходов и выручки

Необходимо учитывать расходы только на то количество продукции, которая была продана в заданный период. Например, было выпущено 1,5 млн гаек, из них за январь продано 1,2 млн единиц. Значит, в расходы за январь можно записать себестоимость 1,2 млн гаек.

Не расписывать издержки по статьям

Расходы одной общей суммой дают понимание о том, сколько компания тратит, но не позволяют провести анализ издержек. Когда прибыль падает, важно понимать, на что уходят средства: то ли сотрудники пьют много кофе, то ли подорожала закупка сырья. Выяснить это позволяет разбивка расходов на статьи или категории и их анализ.

Переменные и постоянные расходы

Эти категории могут использовать предприятия, деятельность которых строится в одном направлении.

Постоянные расходы есть всегда и не зависят от суммы выручки. Это зарплата сотрудников, аренда помещения и т. д. – то, на что бизнес тратит деньги даже при отсутствии выручки.

Сумма переменных расходов определяются суммой выручки. Главный вид переменных расходов – себестоимость. Чем больше продаж, тем они больше.

Прямые и косвенные расходы

Разделение на эти категории подходит бизнесу, который работает в нескольких направлениях.

Прямые расходы относятся непосредственно к конкретному направлению деятельности. Например, в каждом магазине сети будут свои прямые расходы на закупку товара.

Косвенные расходы распространяются на деятельность компании в целом и не могут быть отнесены к одному из направлений. Сюда можно отнести издержки на маркетинг, рекламу, развитие корпоративного сайта.

Считать прибыль с НДС

НДС платит не компания, а потребители товаров. Предприятие выступает лишь посредником, который перечисляет полученные от покупателей деньги государству. Соответственно, эти деньги не принадлежат бизнесу и не должны учитываться при подсчете прибыли и издержек.

Заключение

Прибыль – ключевой показатель эффективности работы компании. Его разновидности позволяют проводить детальный финансовый анализ для составления целостной картины положения дел в организации. Несмотря на простоту расчета, множество нюансов создают сложности при вычислении прибыли, однако многих ошибок можно избежать, если подойти к вопросу грамотно и основательно.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter