Основные

средства — материальные активы,

которые предприятие

содержит с целью использования их в

процессе производства или поставки

товаров, предоставления услуг, сдачи в

аренду другим лицам или для осуществления

административных и социально-культурных

функций, ожидаемый срок полезного

использования (эксплуатации) которых

более одного года (или операционного

цикла, если он длится дольше года).

Стоимость основных средств за вычетом

накопленной амортизации называется чистыми

основными средствами или

остаточной стоимостью. К бухгалтерскому

учету основные

средства принимаются по первоначальной

стоимости, однако в дальнейшем, в

бухгалтерском балансе основные

средства отражаются по остаточной

стоимости. Остаточная стоимость основных

средств определяется как разница между

первоначальной стоимостью и

амортизационными отчислениями.

Учитываются в составе внеоборотных

активов.

Таблица

4- Структура основных средств, тыс.руб.

|

Показатели |

Период |

Прирост |

|

|

2013 |

2014 |

||

|

1.Основные |

389 |

474 |

85 |

|

в |

|||

|

2.Здания |

191 |

200 |

9 |

|

3.Машины |

185 |

258 |

73 |

|

4.Транспортные |

11 |

14 |

3 |

|

5.Производственный |

328 |

328 |

0 |

|

6.Земельные |

957 |

950 |

-7 |

Из

таблицы 4 видно, что основные средства

, в отчетном году, выросли на 85 млн.

рублей, т.к. прослеживается увеличение

показателей почти по всем пунктам.

2.3 Анализ основных средств Доля основных средств в активах

Показатель

представляет собой обобщающий итог

структурного анализа и характеризует

степень капитализации активов в основные

средства.

Формула

расчета:

Доля

основных средств в активах = стоимость

основных средств / итог баланса

Доля

основных средств в активах=256 575/574

661=0,45

Активная

часть ОПФ

представляет собой те виды средств

труда, которые самым непосредственным

и активным образом воздействуют на

предметы труда в процессе их переработки

в готовый продукт. К активной части ОПФ

относятся машины и оборудование,

передаточные устройства, особые виды

инструмента.

Пассивная

часть ОПФ

— это те виды средств труда, которые

непосредственного воздействия на

предметы труда в процессе переработки

исходного сырья в готовый продукт не

оказывают. Вместе с тем наличие таких

видов ОПФ объективно необходимо. К

пассивной части ОПФ относятся здания,

сооружения, транспортные средства и

инвентарь.

Доля активной части основных средств

Показывает,

какую часть в общей стоимости имеющихся

основных средств составляет их активная

(участвующая в производстве продукции)

часть. Активная часть основных средств

это машины, оборудование и транспортные

средства. Рост этого показателя в

динамике обычно расценивается как

благоприятная тенденция.

Формула

расчета:

Доля

активной части основных средств =

стоимость активной части основных

средств / стоимость основных средств

Доля

активной части основных средств(2014г.)=473

734/474 684=0,998

Доля

активной части основных средств(2013г.)=388

593/389 550=0,998

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Имущественное положение предприятия проявляется в

платежеспособности предприятия, в способности вовремя удовлетворять

платежные требования поставщиков в соответствии с хозяйственными

договорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

Имущество предприятия – это то, чем оно владеет:

основной капитал и оборотный капитал, выраженный в денежной форме и

отраженный в самостоятельном балансе предприятия.

Оценка имущественного положения предприятия

производится на основе анализа следующих показателей:

Сумма хозяйственных средств,

находящихся в распоряжении организацииДоля основных средств в активах

Доля активной части основных средств

Коэффициент износа основных средств

Коэффициент

износа активной части основных средствКоэффициент обновления основных средств

Коэффициент выбытия основных средств

Сумма хозяйственных

средств, находящихся в распоряжении организации

Этот показатель (Rs) дает обобщенную стоимостную оценку активов,

числящихся на балансе предприятия. Это учетная оценка, не совпадающая с

суммарной рыночной оценкой активов предприятия. Рост этого показателя

свидетельствует о наращивании имущественного потенциала предприятия:

Rs = А — У — Ак — Ду

где,

А — всего активов по балансу;

У — убытки;

Ак — собственные акции в портфеле;

Ду — задолженность учредителей по взносам в уставный капитал.

Упрощенно сумму хозяйственных средств, находящихся в

распоряжении предприятия можно представить в виде суммы активов

предприятия на конец отчетного периода.

О.В. Грищенко (Анализ и диагностика финансово-хозяйственной

деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000)

считает что при определении показателя, итог баланса (активы) должен

быть уменьшен на сумму собственных акций, выкупленных у акционеров и сумму задолженности

участников (учредителей) по взносам в уставный капитал.

Доля основных средств в активах

Показатель представляет собой обобщающий итог структурного

анализа и характеризует степень капитализации активов в основные фонды предприятия.

Доля основных средств в

активах = Стоимость основных средств / Итог баланса (валюта баланса)

Чем выше значение показателя доли основных средств в

активах, тем лучше предприятие обеспечено необходимым для производства

и реализации товаров и услуг оборудованием, зданиями, сооружениями и

иными активами, которые используются в течение длительного периода времени.

Поэтому любое увеличение данного показателя свидетельствует

либо о расширении, либо о модернизации финансово-хозяйственной деятельности.

В то время как сокращение доли не всегда характеризуется как негативная динамика.

Доля активной части основных средств

Показывает, какую часть в общей стоимости имеющихся основных

средств составляет их активная (участвующая в производстве продукции)

часть. Активная часть основных средств это машины, оборудование и

транспортные средства. Рост этого показателя в динамике обычно

расценивается как благоприятная тенденция.

Доля активной части

основных средств = Стоимость активной части основных средств /

Стоимость основных средств

Коэффициент износа основных средств

Характеризует долю стоимости основных средств, списанную на

затраты в предыдущих периодах. Обычно используется в анализе как

характеристика состояния основных средств.

Коэффициент износа основных

средств = Износ основных средств (аммортизация) / Первоначальная

стоимость основных средств

Отметим что, показатель носит некоторую условность. Причина этого

– зависимость коэффициента от применяемого предприятием

метода начисления амортизации, т.е. коэффициент не показывает

физический износ основных средств, показатель так же как и

коэффициент годности не дает точной оценки текущего состояния

основных средств компании.

Значение коэффициента износа более 50% является нежелательным.

Более объективную оценку данного показателя можно получить,

сравнив его значение по конкретному

предприятию со среднеотраслевым значением.

Коэффициент износа активной части основных средств

Данный показатель характеризует степень изношенности основных

средств непосредственно участвующих в производственном процессе.

Коэффициент износа активной

части основных средств = Износ активной части основных

средств / Первоначальная стоимость активной части основных средств

Коэффициент обновления основных средств

Показывает, какую часть от имеющихся на конец отчетного

периода основных средств составляют новые средства.

Коэффициент обновления = Первоначальная стоимость поступивших за период

основных средств / Первоначальная стоимость основных средств на конец периода

С помощью указанного коэффициента можно определить на каком этапе

жизненного цикла находится рассматриваемое предприятие: если значение

коэффициента принимает значение меньше единицы, то предприятие

находится на этапе сокращения отрасли, если

больше единицы – на этапе расширенного воспроизводства, когда

предприятия заинтересованы в обновлении производственной базы.

Снижение коэффициента обновления является отрицательным фактором и

свидетельствует о тенденции к уменьшению оснащенности организации

основными средствами

Коэффициент выбытия основных средств

Показывает, какая часть основных средств, с которыми

предприятие начало деятельность в отчетном периоде, выбыла из-за

ветхости и по другим причинам.

Коэффициент выбытия = Первоначальная стоимость

выбывших за период основных средств

/ Первоначальная стоимость основных средств на начало периода

Уменьшение стоимости основных средств может происходить в

результате выбытия вследствие ветхости и износа, продажи, безвозмездной

передачи на баланс другим предприятиям, уценки основных средств, сдачи

в долгосрочную аренду.

Если коэффициент выбытия превышает коэффициент обновления, то это

оценивается отрицательно, так как свидетельствует об отсутствии

технического перевооружения предприятия

Формулы расчета коэффициентов по бухгалтерскому балансу

подробнее рассмотрены в статье: Анализ

структуры и динамики основных средств.

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

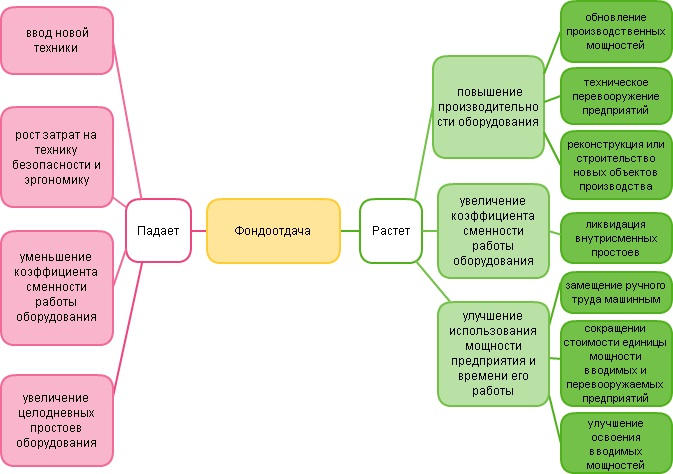

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

На чтение 9 мин Просмотров 21.2к.

Привет, на связи Василий Жданов в статье рассмотрим долю основных средств в активах по балансу. Эффективность использования основных средств на предприятиях и ее повышение – ключевой фактор, влияющий на его финансовое состояние. Поэтому изначально следует иметь правильное представление об основных средствах и их главном предназначении. Важно также уяснить, что именно и как обуславливает, обеспечивает эту эффективность использования и, как следствие, уменьшение производственных издержек, рост производительности труда.

К основным средствам (ОС) относят средства труда со сроком пользования больше года, которые участвуют в производственных процессах без изменения натуральной формы. Определение понятия «основные средства» можно найти в ранее действовавшем ПБУ 6/97, утв. приказом Минфина РФ № 65н от 03.09.1997 (ред. с изм. от 23.08.2000).

Между тем на сегодня актуальными являются правила формирования информации об ОС, которые содержит ПБУ 6/01, утв. Приказом Минфина РФ № 26н от 30.03.2001 (ред. от 16.05.2016). С учетом актуализированных положений ПБУ 6/01 следует отметить, что основные средства могут использоваться:

- для управленческих нужд;

- в производстве продукции;

- при исполнении конкретных работ;

- при оказании определенных услуг;

- путем передачи их во временное пользование и/либо владение.

При этом организация не должна их перепродавать, а ОС должны приносить ей экономическую выгоду и в последующем. ПБУ 6/01 в качестве примера данных средств приводит сооружения, оборудование, инструментарий, транспорт, приборы измерения, плантации многолетних насаждений, рабочий и племенной скот, производственный инвентарь, а также музейные ценности и прочие объекты. Безусловно, все основные средства подлежат учету и систематизируются по группам.

Таким образом, предприятие может принимать объект к бухучету как основное средство, если он отвечает всем заявленным критериям. Оценка ОС производится согласно ч. II ПБУ 6/01. Настоящим ПБУ определены также правила формирования сведений о восстановлении, амортизации, выбытии ОС и раскрытии информации в бух. отчетности.

Содержание

- Понятие доли основных средств в активах предприятия

- Формула для расчета доли основных средств в активах предприятия

- Оборотные и основные средства: различия, формулы для расчета долей с пояснениями

- Расчет доли ОС посредством программы ФинЭкАнализ

- Пример 1. Калькуляция доли основных средств (ДОСА) ООО «Инвестплюс» за два года (2017-2018 гг.) с комментариями

- Ответы на часто задаваемые вопросы

Понятие доли основных средств в активах предприятия

Доля основных средств в активах – это один из показателей, который используется при проведении экономического анализа, и отображает степень капитализации активов в ОС предприятия. Представлен он как соотношение текущей стоимости ОС к размеру активов. Что примечательно, на практике его можно встретить среди коэффициентов оценки имущественного положения – зачастую именно так его идентифицируют экономисты.

Определяется данный показатель путем расчета по общей формуле, как соотношение цены ОС и суммы активов, а измеряется в процентах. Как такового нормативного значения для него не установлено. Принято рассматривать результаты калькуляции по доле ОС в динамике и на основании этого делать выводы. Так, к примеру, исследование доли основных средств в активах (далее сокращенно по тексту также – ДОСА) может показывать увеличение этого показателя либо его уменьшение (нехватку либо избыток ОС).

Высокий показатель, полученный при расчете, – хороший результат, который свидетельствует о достаточной обеспеченности предприятия основными средствами. Это значит, что у предприятия имеется все необходимое для полноценной деятельности: производственные и иные здания, должное техническое оснащение, оборудование, прочие составляющие процесса. Динамика повышения показателя – это значимый признак, свидетельствующий о расширении, улучшении, модернизации производства.

С другой стороны – переизбыток ОС заставляет обратить особое внимание на эффективность продаж. Иные изменения рассчитанного показателя следует рассматривать и анализировать в каждой конкретной ситуации отдельно. Не всегда динамика уменьшения численности ОС говорит об отрицательных тенденциях. А в ситуации, когда результаты расчета указывают на нехватку ОС, требуется принимать соответствующие меры по их восполнению, приобретению.

Еще один немаловажный фактор, который следует учесть, – это зависимость рассматриваемого показателя от вида деятельности предприятия. Общепризнано, что у предприятий, занимающихся производством, доля основных средств наиболее высока. Вместе с тем те, кто работает в сфере торговли, напротив, имеют более низкие показатели по ОС. Т. е. понятие нормы в одном и другом случае отличаются.

Формула для расчета доли основных средств в активах предприятия

Показатель доли основных средств в активах калькулируют на основе данных, полученных из бух. баланса. Следует обратить внимание на то, что типовая форма баланса, которая применялась с 27.05.2018 по 01.06.2019, на сегодня является архивной, т. е. устаревшей и уже не используется. На текущий момент 2019 г. предприятия используют новую форму баланса № 1 (по ОКУД 0710001), утв. Приказом Минфина РФ № 66н от 02.07.2010 (акт. ред. с изменениями от 19.04.2019).

Важно! Калькуляция доли основных средств в активах (ДОСА) производится по следующей общеприменяемой формуле:

Отсюда следует, для целей расчета необходимо знать значение ОС и суммы активов. Понятие «основные средства» уже было раскрыто в самом начале статьи. Что касается термина «активы», то оно имеет два определения. Первое: это одна из составляющих бух. баланса, которая показывает состав и цену имущества предприятия на соответствующую дату. Второе: это все имущество в совокупности, которое принадлежит предприятию.

Различают оборотные и внеоборотные активы. В качестве примера оборотных активов можно привести дебиторскую задолженность, МА, денежные средства и их эквиваленты. А вот активы, которые изъяли из оборота, причисляют к внеоборотным. Они находятся, образно говоря, вне, за пределами оборота. Таковыми являются, например, долговременные вложения, НА.

Оборотные и основные средства: различия, формулы для расчета долей с пояснениями

Во избежание ошибок при проведении расчетов следует различать оборотные средства (ОБС) от основных (ОС). Главное отличие между этими двумя понятиями состоит в том, что ОБС находятся в обороте (в кассе, на счете), т. е. их используют в обращении, в сфере производства. Они целиком и полностью переносят свою стоимость на товар, материалы и т. п. Это активы, которые на протяжении одного производственного цикла (года) обращаются в деньги. Типичные примеры ОБС: запасы, «дебиторка», кратковременные финансовые вложения.

А основные средства – это конкретные объекты (здание, сооружения), которые переносят свою стоимость постепенно посредством начисления амортизации (детальную информацию см. выше). Расчет доли ОС тоже описан выше и производится по общей формуле. Для сравнения, формула расчета доли ОС в активах может иметь следующий вид:

Калькуляция доли оборотных средств (ДОБС) имеет схожую аналогию. Чтобы рассчитать ДОБС, требуется стоимость ОБС поделить на сумму всех активов. Формула для калькуляции ДОБС по балансу будет следующей:

Построчная расшифровка: 1240 (финансовые вложения), 1250 (деньги предприятия и их эквиваленты), 1230 (дебитор. задолженность), 1210 (запасы). 1220 (НДС, применительно к обретенным ценностям), 1260 (иные оборотные активы).

Что характерно, норматива для ДОБС тоже нет. Оптимальным для предприятия считается показатель 50% и выше. Но результат также оценивается в динамике и в зависимости от отрасли, в которой предприятие осуществляет деятельность. Чем выше доля ОБС, тем лучше для предприятия, т. к. это означает ликвидность активов и, соответственно, указывает на платежеспособность.

Расчет доли ОС посредством программы ФинЭкАнализ

Провести полноценный всесторонний экономический анализ предприятия можно при помощи программы ФинЭкАнализ. Весьма значимой разработкой является сервис «Финансовый анализ онлайн». Для того, чтобы воспользоваться его возможностями, достаточно получить доступ в интернет.

Допускается работа в следующих системах: Windows, macOS (Mac OS), Linux и даже Android. Экономический анализ посредством ФинЭкАнализ Онлайн производится:

- В режиме онлайн либо через локальную сеть.

- На основе обычной типовой бух. отчетности. Программа поддерживает все формы: № 1 (баланс), а также отчеты № 2, 3, 4 и приложение к бух. балансу № 5. При этом необходимые данные импортируются из 1с, а не заносятся вручную.

- Путем расчета всех ключевых экономических показателей (финансовой устойчивости и прочих коэффициентов).

- Посредством изучения, анализа динамики рассчитанных показателей и за любой период времени.

- С возможностью экспорта сформированных отчетов в OpenOffice и MS Word.

Проанализировать долю ОС в активах можно в блоке «Отчет руководителя федерального ГУП». По итогам проведенного таким образом анализа сервис выдает текстовые и графические результаты с соответствующими заключениями, а также рекомендациями. Воспользоваться возможностями ФинЭкАнализ Онлайн могут все представители малого, среднего бизнеса. Не являются исключением и предприниматели.

Более детальную информацию о работе с данной программой можно получить по ссылке http://online.1-fin.ru/Описание_работы. На сайте можно ознакомиться также с несколькими примерами экономического анализа, начиная со сравнительного аналитического баланса, определения уровня платежеспособности, рыночной устойчивости предприятия и заканчивая определением финансовой устойчивости должника. Ссылка на первоисточник для детального ознакомления с примерами и прочей сопутствующей информацией: http://online.1-fin.ru/Пример_финансового_анализа.

Пример 1. Калькуляция доли основных средств (ДОСА) ООО «Инвестплюс» за два года (2017-2018 гг.) с комментариями

Калькуляция доли в предложенном варианте расчета произведена на основе условных данных по состоянию на конец года. Все значения, подсчеты, их результаты представлены далее (см. таблицу).

| Данные из баланса ООО «Инвестплюс» для калькуляции

(выборочно) |

По состоянию на 31.12.2017 |

По состоянию на 31.12.2018 |

Расчет доли ОС за 2017 г. |

Расчет доли ОС за 2018 г. |

| 1.Внеоборотные активы | ||||

| Итого по разд. 1 | 119 | 70 | 119 / 254 х 100% = 46% | 70 /190 х 100% = 36 % |

| Баланс | 254 | 190 |

Произведенный расчет показывает, что доля ОС в 2018 г. по сравнению с предыдущим 2017 г. заметно снизилась (с 46% до 36%). Для того, чтобы точно понять, о чем свидетельствует данное понижение, требуется сравнить эти показатели как минимум с соответствующими суммами выручки за эти же годы.

Если, к примеру, окажется, что вместе с этим снижением отмечен рост выручки, то сам факт понижения не является критичным. Очевидно, компания «Инвестплюс» попросту продавала излишки ОС и понижение не является неким негативным последствием, а свидетельствует скорее о рациональном управлении ОС.

Ответы на часто задаваемые вопросы

Вопрос №1: Что такое капитализация (на наглядном примере)? Как она соотносится с деятельностью предприятия?

Если говорить общо и просто, то капитализация – это когда предприятие использует имеющиеся в его распоряжении свободные средства для получения прибыли. Результатом такого использования является рост объема его собственных денежных средств. Данное понятие («капитализация») активно применяется при экономическом анализе и изучении эффективности управления.

Наглядный абстрактный пример. Предположим, вложено 200 руб. С этого вложения получена прибыль 100 руб., следовательно, капитал вырос на 50%. Итоговую совокупную (т. е. капитализированную) сумму можно опять вложить и получить с этого еще большую прибыль и т. д.

- Баланс основных средств

- Баланс оборотных средств

- Определение среднегодовой стоимости имущества

- Основные критерии оценки имущественного состояния

- Коэффициент годности основных средств

- Коэффициент износа основных средств

- Коэффициент обновления основных средств

- Коэффициент выбытия основных средств

- Доля активной части основных средств

- Фондоотдача

- Фондоемкость

- Фондовооруженность

- Материалоемкость

-

Баланс основных средств

Баланс основных средств (основных фондов) выглядит как равенство:

Он + П = В + Ок

где:

- Он – наличие основных средств на начало отчетного периода

- П – поступление основных средств в течение периода

- В – выбытие основных средств в течение периода

- Ок – наличие основных средств на конец периода.

Баланс основных средств может содержать уточняющие категории: капитальный ремонт, увеличение/уменьшение стоимости ОС в результате переоценки и выбытие их по ветхости:

Он + Пп + К + Д = Вп + У + Вс + Ок

где:

- Он – наличие основных средств на начало периода

- Пп – поступление основных средств в результате покупки

- К – стоимость произведенного за период капитального ремонта (реконструкции, модернизации)

- Д – увеличение стоимости основных средств в результате дооценки

- Вп – выбытие основных средств в результате их продажи

- У – снижение стоимости основных средств в результате уценки

- Вс – выбытие в результате списания по ветхости (и другим причинам: перевод в состав МНМА или в состав оборотных активов и пр.)

- Ок – наличие основных средств на конец периода.

При этом все элементы равенства приводятся по первоначальной стоимости основных средств. Баланс основных средств по первоначальной стоимости тесно связан с балансом по их стоимости с учетом износа:

(Он – Ин) + Пп + К + Д – И = Вп + У + Вс – Ив + (Ок – Ик)

где:

- Он – наличие основных средств на начало периода

- Ин – сумма износа, которая приходится на остаток ОС на начало периода

- Пп – поступление основных средств в результате покупки

- К – стоимость произведенного за период капитального ремонта (реконструкции, модернизации)

- Д – увеличение стоимости основных средств в результате дооценки

- И – сумма износа, начисленного за период (за вычетом износа на выбывшие ОС)

- Вп – выбытие основных средств в результате их продажи

- У – снижение стоимости основных средств в результате уценки

- Вс – выбытие в результате списания по ветхости (и другим причинам: перевод в состав МНМА или в состав оборотных активов и пр.)

- Ив – сумма износа, которая приходится на выбывшие ОС

- Ок – наличие основных средств на конец периода

- Ик – сумма износа, которая приходится на остаток ОС на конец периода.

Остаточную стоимость основных средств можно выразить формулой:

Остк = Остн + П + К – Во – И

где:

- Остк – остаточная стоимость основных средств на конец периода

- Остн – остаточная стоимость основных средств на начало периода

- П – поступление основных средств за период

- К – стоимость произведенного за период капитального ремонта (реконструкции, модернизации)

- Во – остаточная стоимость выбывших за период основных средств

- И – сумма износа, начисленного за период.

В целях анализа имущественного состояния целесообразно такие балансы составить в разрезе всех видов (групп) основных средств, с выделением активной их части.

По данным этих балансов определяются обобщенные показатели их состояния – коэффициенты годности, коэффициент выбытии и коэффициент обновления. Если такие балансы составлены по группам основных средств, все эти коэффициенты можно определить соответственно по каждой группе.

-

Баланс оборотных средств

Баланс оборотных средств выглядит аналогично тому, как выглядит упрощенный баланс основных средств:

Он + П = В + Ок

где:

- Он – наличие оборотных средств на начало отчетного периода

- П – поступление оборотных средств в течение периода

- В – выбытие оборотных средств в течение периода

- Ок – наличие оборотных средств на конец периода.

В целях анализа имущественного положения целесообразно такие балансы составить в разрезе всех видов (групп) оборотных средств: по материалам, готовой продукции, товарам и пр.

-

Определение среднегодовой стоимости имущества.

Для расчета среднего за период наличия основных средств иногда применяется упрощенный подход – метод средней арифметической. Средняя арифметическая определяется как полусумма данных о наличии основных средств на начало и конец анализируемого периода. Но более точные сведения о среднегодовой стоимости основных средств получают другим путем.

Среднегодовую стоимость основных средств целесообразно рассчитывать как частное от деления на 12 полусуммы, полученной путем сложения (и деления на 2) стоимости ОС, действующих на 1 января отчетного года и на 1 января года, следующего за отчетным, а также стоимости этих активов на каждое первое число остальных одиннадцати месяцев анализируемого года.

Определение средней стоимости ОС за промежуточный период (квартал, полугодие, 9 месяцев) осуществляется путем деления на число месяцев анализируемого периода половины величины стоимости ОС на 1-е число первого месяца, следующего после окончания периода, а также стоимости ОС на каждое 1-е число остальных месяцев этого периода.

Среднегодовая (и средняя на любой промежуточный период) стоимость нормируемых оборотных активов рассчитывается аналогично. К нормируемым оборотным активам относятся: производственные запасы, незавершенное производство, готовая продукция; при этом из запасов исключаются строительные материалы, приобретенные застройщиками с целью капитального строительства. К ненормируемым оборотным активам относятся денежные средства и все виды дебиторской задолженности

В некоторых случаях, если предприятие небольшое и движение основных средств не так интенсивно, в расчете среднегодовой стоимости ОС прибегают к упрощению. А именно, вместо делителя 12 применяют делитель 4, т. е., не по числу месяцев, а по числу кварталов в году.

Иногда среднегодовую стоимость основных средств определяют исходя из их среднегодовой стоимости за предшествующий календарный год.

Среднегодовая стоимость основных средств за предшествующий календарный год (если брать упрощенный, «поквартальный», вариант) определяется как деленная на четыре сумма:

- половины стоимости основных средств на первое января предшествующего календарного года;

- стоимости основных средств на первое апреля предшествующего календарного года;

- стоимости основных средств на первое июля предшествующего календарного года;

- стоимости основных средств на первое октября предшествующего календарного года;

- половины стоимости основных средств на первое января отчетного года.

Какую стоимость основных средств следует принимать к расчету, – первоначальную или остаточную (балансовую), – зависит от цели, с которой этот расчет осуществляется.

Так, если среднегодовая стоимость основных средств рассчитывается с целью определения показателя фондоотдачи, расчет среднегодовой стоимости ОС следует основывать на их первоначальной стоимости, т. к. в ином случае, если брать к расчету балансовую (остаточную) стоимость, показатель фондоотдачи будет просто абсурдным: чем более изношены ОПФ, тем выше их рентабельность. Рентабельность основных средств (фондоотдача) не может увеличиваться вследствие их изношенности.

Если среднегодовая стоимость основных средств рассчитывается с целью определения показателя фондоемкости, расчет среднегодовой стоимости ОС можно основывать как на их первоначальной, так и на остаточной стоимости, в зависимости от целей проводимого анализа, – здесь однозначного совета дать нельзя.

Если среднегодовая стоимость основных средств рассчитывается с целью определения фондовооруженности, в отличие от показателя фондоотдачи, наоборот, в качестве базы целесообразно принимать их балансовую (остаточную) стоимость. Первоначальная стоимость изношенных объектов необоснованно завысит показатель фондовооруженности.

-

Основные критерии оценки имущественного состояния

- Коэффициент годности основных средств. Показывает, какая часть в первоначальной стоимости основных средств на данный момент еще не изношена, иначе говоря, еще не перенесена на продукт:

Кг = (Пст – И)/Пст

где:

- Кг – коэффициент годности

- Пст – первоначальная стоимость

- И – износ.

Формулу расчета коэффициента годности можно представить иначе:

Кг = Ост/Пст

где:

- Кг – коэффициент годности

- Ост – остаточная стоимость

- Пст – первоначальная стоимость.

Поскольку коэффициент годности с коэффициентом износа взаимосвязаны (Кг + Ки = 1), то коэффициент годности основных средств можно рассчитать и другим способом:

Кг = 1 – Ки

где:

- Кг – коэффициент годности

- Ки – коэффициент износа.

- Коэффициент износа основных средств. Показывает степень изношенности основных средств, т. е. долю стоимости основных средств, подлежащую списанию на затраты последующих периодов:

Ки = И/Пст

где:

- Ки – коэффициент износа

- И – износ

- Пст – первоначальная стоимость.

А поскольку коэффициент износа является дополнением (до 100%) к коэффициенту годности, то рассчитать его можно и как разницу между единицей и коэффициентом годности:

Ки = 1 – Кг

И коэффициент износа, и коэффициент годности являются довольно условными показателями технического состояния основных средств. Это объясняется многими причинами: темпами инфляции, колебаниями рыночных цен на аналогичные активы, субъективным подходом к определению срока эксплуатации и т. д. Тем не менее, значение такого условного коэффициента как коэффициент износа выше 0,5 считается нежелательным. Соответственно, коэффициент годности не должен быть ниже этого значения.

- Коэффициент обновления основных средств. Показывает, какую часть от имеющихся на конец периода основных средств составляют новые объекты:

Ко = Пстп/Пстк

где:

- Ко – коэффициент обновления

- Пстп – первоначальная стоимость поступивших за период основных средств

- Пстк – первоначальная стоимость основных средств на конец периода

По разным группам основных средств (по группам производственных объектов, активной их части и по группам объектов, эксплуатирующихся в непроизводственной сфере) целесообразно рассчитывать отдельные коэффициенты обновления. Их также есть смысл рассчитывать отдельно по всем поступившим группам объектов и отдельно по введенным в действие. В последнем случае такой коэффициент принято называть коэффициентом ввода.

Кроме того, при анализе целесообразно сравнить коэффициент обновления активной части основных средств с коэффициентом обновления всех имеющихся на балансе объектов. Таким образом выясняется, за счет какой части происходит обновление. Если обновление основных средств происходит не за счет их активной части, то это отрицательно может повлиять на показатель фондоотдачи.

Обновление основных средств может происходить как за счет приобретения новых объектов, так и за счет модернизации имеющихся. Следовательно, и в этом случае коэффициенты обновления следует рассчитать порознь.

Разновидностью коэффициента обновления является коэффициент автоматизации:

Ка = Пста/Пст

где:

- Ка – коэффициент автоматизации

- Пста – первоначальная стоимость автоматизированных объектов

- Пст – первоначальная стоимость всех имеющихся основных средств.

- Коэффициент выбытия основных средств. Показывает, какая часть основных средств выбыла за отчетный месяц.

Кв = Пств/Пстн

где:

- Кв — коэффициент выбытия основных средств

- Пств – первоначальная стоимость основных средств, выбывших в течение периода

- Пстн – первоначальная стоимость основных средств, имеющихся на начало периода

По разным группам основных средств (по группам производственных объектов, активной их части и по группам объектов, эксплуатирующихся в непроизводственной сфере) целесообразно рассчитывать отдельные коэффициенты выбытия. Их также есть смысл рассчитывать отдельно по всем выбывшим объектам и отдельно по ликвидированным. В последнем случае такой коэффициент принято называть коэффициентом ликвидации.

Кроме того, при анализе целесообразно сравнить коэффициент выбытия активной части основных средств с коэффициентом выбытия всех объектов. Таким образом выясняется, за счет какой части происходит выбытие.

- Доля активной части основных средств. Показывает, какую часть в общей стоимости имеющихся основных средств составляет их активная (участвующая в производстве продукции) часть:

Да = Пста/Пст

где:

- Да – доля активной части основных средств (коэффициент)

- Пста – среднегодовая стоимость основных средств, принадлежащих к активной части

- Пст – стоимость основных средств, имеющихся на балансе (среднегодовая).

Долю активной части основных средств не обязательно вычислять в среднегодовом значении. В таком случае следует брать к расчету сальдо ОС на конец анализируемого периода, не вычисляя их среднегодовой стоимости.

Рост этого показателя в динамике означает благоприятную тенденцию.

- Фондоотдача. Отражает доходность использования основных средств, участвующих в производстве продукции и показывает, сколько произведенной продукции приходится на каждый рубль стоимости основных средств:

Фо = Вп/ОПФ

где:

- Фо – фондоотдача (рентабельность производственных фондов)

- Вп – объем выпуска продукции за год

- ОПФ – стоимость основных производственных фондов (среднегодовая).

Расчет среднегодовой стоимости основных средств при определении показателя фондоотдачи следует основывать на их первоначальной стоимости, а не балансовой (остаточной). Иначе получится абсурдный результат: чем более ветхим является оборудование, тем выше фондоотдача, – этого не должно быть.

- Фондоемкость. Показатель, обратный показателю фондоотдачи. Показывает, сколько в среднем основных фондов приходится на каждый рубль стоимости произведенной продукции.

Фе = ОПФ/Вп

где:

- Фе – фондоемкость

- ОПФ – стоимость основных производственных фондов (среднегодовая)

- Вп – объем выпуска продукции за год.

При расчете среднегодовой стоимости основных средств для определения фондоемкости можно в качестве базы принимать как первоначальную, так и остаточную их стоимость, в зависимости от целей проводимого анализа.

- Фондовооруженность. Показывает уровень оснащенности персонала средствами труда, его техническую вооруженность:

Фв = ОПФ/Ссч

где:

- Фв – фондовооруженность

- ОПФ – стоимость основных производственных фондов (среднегодовая)

- Ссч – среднесписочная численность работников, занятых в производстве.

При расчете среднегодовой стоимости основных средств для определения фондовооруженности в качестве базы целесообразно принимать их балансовую (остаточную) стоимость. Первоначальная стоимость обветшалых объектов сильно приукрасит показатель фондовооруженности, – этого допускать нельзя.

Можно сказать также, что коэффициент фондовооруженности показывает стоимость рабочего места.

Фондовооруженность целесообразно анализировать как в целом по предприятию, так и в разрезе производственных и технологических процессов.

Низкая фондовооруженность может свидетельствовать об отставании предприятия в освоении передовых технологий, что приводит к потере конкурентоспособности. Рост фондовооруженности является важнейшим фактором повышения производительности труда.

Однако же не следует думать, что рост фондовооруженности всегда отражает благоприятную тенденцию. Существует т. н. предел фондовооруженности, причем определяется он индивидуально для каждого предприятия. Этот предел формируется в зависимости от того, насколько прирост фондовооруженности дает прирост производительности труда. Таким образом, должно выполняться следующее условие:

- ∆Фв > 0

- ∆Пт > 0

Если с ростом фондовооруженности прирост производительности оказывается выше нуля, то использование технических средств считается эффективным и предел фондовооруженности еще не наступил. Следует обратить внимание, что предел фондовооруженности целесообразно определять также как и сам показатель – не только в целом по предприятию, но и по отдельным производствам и технологическим процессам, – что более важно. Предельная величина фондовооруженности по предприятию в целом зависит от предела фондовооруженности каждого отдельного процесса.

Вместе с тем, при анализе фондовооруженности необходимо обращать внимание на внешние факторы роста производительности труда. Возможно, на рост производительности труда влияет уже не фондовооруженность, а рост производительности на предприятиях смежных отраслей или другие обстоятельства. Факторов роста производительности труда довольно много и не следует спешить приписывать все «заслуги» фондовооруженности.

- Материалоемкость. Показывает удельный вес расхода материальных ресурсов на единицу продукции. Измеряется в физических единицах (технологический показатель), в денежном выражении и в процентах (экономический показатель). Экономическое значение показателя материалоемкости рассчитывается как удельный вес стоимости израсходованных материальных ресурсов в цене единицы продукции:

Ме = М/Вп х 100%

где:

- Ме – материалоемкость

- М – стоимость израсходованных на выпуск продукции сырья и материалов

- Вп – объем выпуска продукции за анализируемый период

Таким образом материалоемкость показывает, сколько материально-сырьевых затрат приходится на каждый рубль выпуска продукции.

Иногда материалоемкость целесообразно рассчитывать как удельный вес стоимости материальных ресурсов в себестоимости выпущенной продукции. В этом случае в знаменателе формулы указывается объем выпуска продукции не в ценах реализации, а по ее себестоимости.

Стоимостной (денежный) показатель материалоемкости определяется как разница между себестоимостью (или продажной ценой) единицы продукции того или иного вида и стоимостью затраченных материально-сырьевых ресурсов на ее производство. При этом к расчету принимается усредненные значения этих составляющих формулы.

Превышение показателя фактической материалоемкости над ее нормативным показателем указывает на наличие резервов снижения нормативной материалоемкости, что, в свою очередь, указывает на повышение рентабельности производства.

Нормативная материалоемкость устанавливается в зависимости от отраслевой принадлежности предприятия.