Анализ движения основных средств позволяет быстро определить, есть ли в наличии все нефинансовые активы для полноценной хозяйственной деятельности. Благодаря анализу движения основных средств можно также оценить, эффективно ли они используются. Подробнее на этих вопросах остановимся в нашей статье.

Для чего проводится анализ состояния и движения основных средств

Без анализа движения основных средств нельзя определить, достаточно ли оборудования и техники на предприятии и насколько эффективно используются эти активы. Оценка состояния основных средств (далее — ОС) и наличия потребности в технике осуществляется как в целом, так и по отдельным группам.

Анализируя состояние и наличие ОС, можно определить:

- насколько изношен и пригоден ли для дальнейшей работы технический парк, каково состояние зданий/сооружений, в каком вообще состоянии находятся основные средства;

- насколько активная часть основных средств превышает пассивную и какова динамика данного относительного показателя за несколько лет;

- каков процент выбывшей и поступившей техники;

- насколько интенсивно проводится обновление основных фондов.

Как правило, анализ делается по итогам года на основании данных бухгалтерского баланса и приложений к нему. Также используются данные из статистических форм 11, 1-натура-БМ и инвентарных карточек по учету основных фондов.

Об особенностях отражения ОС в бухбалансе вы узнаете из статьи «Отражаем основные средства в бухгалтерском балансе».

Осмотр основных средств и иного имущества, а также оценку возможности их дальнейшего использования осуществляет инвентаризационная комиссия.

Какие еще функции возложены на инвентаризационную комиссию, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Показатели движения основных средств

Для анализа движения основных средств используются коэффициенты:

- обновления (Кобн);

- поступления (Кпост);

- выбытия (Квыб);

- прироста (Кприр);

- интенсивности обновления (Кио);

- износа (Киз);

- годности (Кгод);

- ликвидации (Клик);

- замены (Кзам).

Для расчета этих статистических показателей используются следующие формулы:

Кобн = СввОС / СОСкг,

где: СввОС — стоимость введенных за год новых ОС;

СОСкг — стоимость ОС по состоянию на конец отчетного года.

Кпост = СпостОС / СОСкг,

где: СпостОС — стоимость поступивших на предприятие за год ОС;

СОСкг — стоимость ОС по состоянию на конец отчетного года.

Важно! Следует отличать введенные ОС от поступивших. Все затраты по поступившим внеоборотным активам аккумулируются на бухгалтерском счете 08, а введенные в эксплуатацию ОС учитываются на бухсчете 01.

Поступление ОС на предприятие возможно следующими способами:

- приобретение;

- строительство;

- как вклад в УК или совместную деятельность;

- аренда ОС;

- получение в дар;

- получение в результате обмена.

Квыб = СвыбОС / СОСнг,

где: СвыбОС — стоимость выбывших за год ОС;

СОСнг — стоимость ОС на начало отчетного года.

Выбытие ОС может производиться несколькими способами:

- отчуждение путем продажи;

- вклад в УК другого предприятия;

- выбытие из-за обмена;

- передача в дар;

- сдача в наем;

- взнос в совместную деятельность;

- ликвидация из-за невозможности дальнейшей эксплуатации;

- потеря из-за кражи, стихийных бедствий, пожара и т. д.

О некоторых особенностях списания ОС вы узнаете из нашей статьи «Как правильно списать основные средства при УСН?».

Кприр = (СпостОС – СвыбОС) / СОСнг.

Киобн = СвыбОС / СпостОС.

Киз = Сиз / Сперв,

где: Сиз — сумма износа за весь срок использования ОС;

Сперв — первоначальная стоимость ОС.

Обратите внимание! Коэффициент прироста рассчитывается на начало и конец отчетного периода и сравнивается в динамике для оценки того, положительные изменения происходят или отрицательные.

Кгод = (Сперв – Сиз) / Спер.

Клик = СликОС / ОСОнг,

где: СликОС — стоимость ликвидированных в течение года ОС.

Кзам = СликОС / СввОС.

Как проанализировать значения показателей

Представляем вашему вниманию таблицу, при помощи которой легко понять значения полученных в результате расчетов показателей состояния и движения ОС.

|

Коэффициент |

Значение |

|

Обновления (Кобн) |

По этому показателю судят о доле новых ОС. Положительным является увеличение показателя в динамике |

|

Поступления (Кпост) |

Положительным является увеличение показателя в динамике |

|

Выбытия (Квыб) |

Указывает на то, насколько уменьшились фонды по сравнению с тем, что было на начало года. Положительным считается снижение показателя в динамике |

|

Прироста (Кприр) |

Указывает на то, насколько фондов стало больше по сравнению с началом года. Положительным считается увеличение показателя в динамике |

|

Интенсивности обновления (Киобн) |

Положительным считается любое значение меньше 1. Чем меньше значение, тем интенсивнее идет обновление |

|

Износа (Киз) |

Указывает на степень изношенности основных фондов. Нормативным является значение меньше 50 % |

|

Годности (Кгод) |

Указывает на уровень техсостояния ОС. Положительным является увеличение показателя в динамике. Нормативным является значение больше 50 % |

|

Ликвидации (Клик) |

Указывает на то, насколько уменьшились ОС за счет ликвидированных фондов |

|

Замены (Кзам) |

Указывает на скорость замены ликвидированных ОС новыми. Чем значение меньше, тем активнее обновляется состав ОС. Рост показателя в динамике свидетельствует о том, что основные фонды на предприятии находятся в неблагоприятном состоянии |

Итоги

Анализировать состояние и движение (по наличию и структуре) ОС на предприятии необходимо не реже чем 2 раза в год. Данный анализ помогает оценить обеспеченность производства необходимым оборудованием/техникой, зданиями/сооружениями и прочими основными фондами и определить эффективность использования ОС.

Основные средства (ОС) — это материальные активы, которые обладают следующими свойствами:

- участвуют в производственном процессе, сохраняя свою натуральную форму;

- ожидаемый срок полезного использования (эксплуатации) — более одного года.

Анализ основных средств (фондов) предприятия проводят по следующим направлениям:

- анализ изменения величины (динамики) основных средств;

- анализ структуры основных средств;

- анализ состояния и движения основных средств;

- анализ эффективности использования основных средств.

Проанализируем основные фонды производственного предприятия «Машстрой» (название условное), которое выпускает спецтехнику.

ДИНАМИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ динамики основных средств предприятия «Машстрой» показан в табл. 1.

Прирост (снижение) рассчитывается по формуле:

П(С) = Рб – Ро,

где П(С) — прирост (снижение), тыс. руб.;

Рб — стоимость основных средств в базисном периоде, тыс. руб.;

Ро — стоимость основных средств в отчетном периоде, тыс. руб.

Темп роста/снижения (Т) определяют следующим образом:

T = Ро / Рб × 100 %.

Как видно из данных табл. 1, за анализируемый период стоимость основных средств предприятия увеличилась на 9409 тыс. руб., или на 4,06 %. В первую очередь прирост обеспечен за счет увеличения стоимости машин и оборудования. В отчетном периоде прирост по этой группе основных средств составил 12 901 тыс. руб., или 17,79 %. Также выросла стоимость транспортных средств — на 1406 тыс. руб., или на 49,42 %. Незначительно увеличилась стоимость производственного и хозяйственного инвентаря — на 1 тыс. руб. (1,02 %). В то же время произошло снижение стоимости зданий — на 4894 тыс. руб. (3,14 %) и сооружений — на 5 тыс. руб. (0,91 %).

Такие изменения в стоимости основных средств требуют дополнительных пояснений. Уменьшение стоимости зданий может быть связано с реализацией части данного имущества, а увеличение стоимости транспортных средств, машин и оборудования — с приобретением для производственных нужд оборудования (токарных станков, пресса и т. д.) и автотранспорта (одного грузового автомобиля).

СТРУКТУРА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ структуры основных средств предприятия представлен в табл. 2.

Выводы:

- основную долю в составе ОС предприятии занимают здания, машины и оборудование — более 97 % всех основных фондов;

- за отчетный период в составе основных средств предприятия увеличилась доля машин и оборудования — с 31,27 до 35,4 % и сократилась доля зданий — с 67,22 до 62,57 %. Доля остальных основных средств осталась практически неизменной.

АНАЛИЗ СОСТОЯНИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ состояния и движения основных средств предприятия характеризуют следующие показатели:

- коэффициент обновления;

- коэффициент выбытия;

- коэффициент износа;

- коэффициент годности.

Коэффициент обновления (Кобн) показывает долю вновь поступивших основных средств в общей сумме основных средств и рассчитывается по формуле:

Кобн = Сп / Ск,

где Сп — стоимость новых основных средств за отчетный период;

Ск — стоимость основных средств на конец отчетного периода.

Коэффициент выбытия (Кв) показывает долю выбывших основных средств вследствие списания, продажи и по другим основаниям в общей сумме основных средств:

Квыб = Св / Сн,

где Св — стоимость выбывших основных средств за отчетный период, тыс. руб.;

Сн — стоимость основных средств на начало отчетного периода, тыс. руб.

Коэффициент годности основных средств (Кгодн) показывает долю годных к использованию основных средств в их общем объеме:

Кгодн = (Сперв – Сизн) / Сперв,

где Сперв — первоначальная стоимость основных средств, тыс. руб.;

Сизн — стоимость износа основных средств, тыс. руб.

Считается нормальным, если данный коэффициент больше 0,5.

Коэффициент износа основных средств (Кизн) показывает долю изношенных основных средств в их общем объеме. Положительным считается значение меньше 0,5. Формула расчета:

Кизн = Сизн / Сперв.

Анализ состояния и движения основных средств предприятия «Машстрой» представлен в табл. 3.

Выводы:

- коэффициент обновления превышает коэффициент выбытия. Значит, предприятие прирастает основными средствами;

- коэффициент годности составляет 0,74, коэффициент износа — 0,26. Это говорит о том, что основные средства предприятии достаточно новые.

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Для характеристики эффективности использования основных средств рассчитывают следующие показатели:

- фондоотдачу (Фо);

- фондоемкость (Фе);

- фондовооруженность труда (Фв).

Фондоотдача — обобщающий показатель, характеризующий уровень эффективности использования основных фондов предприятия. В наиболее общем виде показатель фондоотдачи отражает количество продукции, производимой на 1 руб. основных фондов. Формула расчета:

Фо = В / Сср/г,

где В — выпуск продукции за отчетный период, тыс. руб.;

Сср/г — среднегодовая стоимость основных производственных фондов, тыс. руб.

Фондоемкость — величина, обратная фондоотдаче. Показатель характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. продукции. Фондоемкость продукции можно рассчитать следующим образом:

Фе = 1 / Фо

или

Фе = Сср/г / В.

Фондовооруженность труда — показатель, отражающий эффективность использования производственных фондов предприятия, степень обеспеченности персонала основными средствами производства:

Фв = Сср/г / Чп,

где Чп — среднесписочная численность персонала, чел.

Расчет коэффициентов, отражающих эффективность использования основных средств, приведен в табл. 4.

Вывод: в отчетном периоде фондоотдача по сравнению с базисным периодом снизилась на 0,02 (0,51 %). Это означает, что прирост основных средств в отчетном периоде не привел к сопоставимому приросту произведенной продукции. В то же время на предприятии наблюдается рост фондовооруженности труда (на 4,18 %) и рост среднегодовой стоимости основных средств (на 3,48 %) при одновременном снижении численности персонала на 0,67 %.

Чтобы определить эффективность использования основных средств, нужно сравнить рассчитанные коэффициенты с аналогичными показателями в целом по отрасли или произвести сравнение с аналогичными предприятиями.

Статья опубликована в журнале «Планово-экономический отдел» № 3, 2016.

Коэффициент прироста ОС – это значение, отображающее степень увеличения основных средств за определенный период. Предполагается, что увеличиваться количество ОС будет за счет их обновления.

За счет чего осуществляется прирост ОС

Прирост наблюдается тогда, когда стоимость фондов, появившихся на предприятии на протяжении года, превышает стоимость выбывших фондов. Под фондами могут пониматься самые разные объекты: оборудование, ТС, сооружения. Учитываются именно поступившие активы. То есть те объекты, которые были введены в эксплуатацию или оприходованы. Рассмотрим традиционные источники поступления ОС:

- Покупка.

- Аренда.

- Строительство, разработка на самом предприятии.

- Передача на безвозмездных условиях.

- Приобретение на основании соглашения об обмене.

- Поступление в качестве вложения в уставной капитал.

- Оприходование по итогам инвентаризации.

- Поступление от подразделения или главного офиса.

- Приватизация.

Отток ОС наблюдается при этих обстоятельствах:

- Ликвидация.

- Списание тех объектов, которые больше не пригодны к эксплуатации.

- Передача в качестве вклада в уставной капитал другой фирмы.

- Продажа, передача в дар, обмен.

- Отправка в другое подразделение.

- Обнаружение недостачи в ходе инвентаризации.

- Утрата, хищение, уничтожение.

ОС могут также выбывать вместе с лицом, которое выходит из руководящего состава ЮЛ.

Формулы для определения коэффициента

Для определения коэффициента можно воспользоваться этой формулой:

(ОСпос – ОСвыб) / ОСк.

В формуле фигурируют такие значения:

- ОСпос – средства, которые поступили на предприятие за интересующий период.

- ОСвыб – средства, которые выбыли за тот же период.

- ОСк – стоимость средств, которые есть на предприятии на завершение периода.

Это главная, но не единственная формула для расчетов. Определить прирост можно и по этой формуле:

СК – ССВ – (НСк – НСн).

В формуле использованы значения:

- СК – размер капитальных вложений, выполненных в течение всего года.

- ССВ – средства, сопровождающие процедуру выбытия.

- НСк – незавершенное строительство на завершение года.

- НСн – незавершенное строительство на начало года.

Если нужны не узкие, но более масштабные и стратегические значения, используется такая формула:

ПФк * (ВВПп – ВВПб – ПРВВП).

В формуле использованы эти значения:

- ПФк – проектная емкость фондов товара на завершение планового периода.

- ВВПп – ВВП на планируемый период.

- ВВПб – выпуск валовых товаров в базисный период.

- ПРВВП – прирост ВВП в плановом периоде относительно базового периода (прирост обеспечивается за счет сокращения емкости фондов).

Формула эта актуальна для тех случаев, когда необходимо определить значение на перспективу.

Для установления прироста ОС потребуются в обязательном порядке такие сведения:

- Стоимость ОС на завершение интересующего периода.

- ОС, которые были введены в эксплуатацию.

- ОС, которые выбыли из компании на протяжении интересующего периода.

Прирост ОС можно определить по этой простой формуле:

ОСпр / ОСк.

В формуле использованы такие значения:

- ОСпр – объем прироста ОС за отчетное время.

- ОСк – стоимость ОС на завершение периода.

К СВЕДЕНИЮ! Прирост ОС представляет собой разницу между ОС, которые были введены в эксплуатацию, и выбывшими ОС.

Что обозначает коэффициент прироста

Значение позволяет охарактеризовать относительное повышение стоимости ОС, возникшее вследствие их обновления. Прирост наблюдается только в том случае, если стоимость новых ОС превышает стоимость прежних средств. При отрицательной разнице наблюдается не прирост, но отток.

Не существует определенного норматива показателя прироста. То есть нельзя сказать с совершенной определенностью, о чем говорит тот или иной коэффициент. Все необходимые характеристики можно получить следующим образом:

- Сравнение со средними коэффициентами по отрасли.

- Наблюдение за динамическим изменением коэффициента на протяжении длительного периода.

- Сравнение с иными коэффициентами, которые дают представление о движении ОС.

Значение является указанием на производственные и другие процессы. Оно позволяет установить увеличение производственного потенциала учреждения. Определяется коэффициент со следующими целями:

- Принятие решения о разумности обновления ОС.

- Поиск источников финансирования для обновления.

- Установление технического потенциала.

- Контроль над производственным развитием учреждения.

Полученный коэффициент нужно анализировать в связке с другими показателями. В частности, можно установить, что именно повлияло на изменение коэффициента. К примеру, это может быть исполнение плана. На основании значения следует проанализировать, повлияло ли обновление ОС на работу предприятия не только количественно, но и качественно.

Качественные перемены можно установить посредством рассмотрения динамики изменения коэффициента за 1-5 лет. Еще один способ определения качественных изменений – рассмотрение всех показателей, которые учитывались при установлении коэффициента. Каждый объект рекомендуется оценивать в отдельном порядке. К примеру, положительной тенденцией считается возведение новых зданий и списание изношенных объектов.

Добавить в «Нужное»

Коэффициент прироста основных средств

В процессе анализа основных средств организации в числе прочих коэффициентов рассчитываются показатели движения. Одним из таких показателей является коэффициент прироста основных средств. О том, как его рассчитать, расскажем в нашей консультации.

Как рассчитать прирост основных средств организации

Чтобы определить прирост основных средств за отчетный период, необходима информация о стоимости основных средств (ОС) организации на конец отчетного периода, введенных в эксплуатацию ОС, а также выбывших за этот же период объектах основных средств. Прирост основных средств за отчетный период – это разница между введенными в эксплуатацию ОС и выбывшими объектами. Используя эти данные, коэффициент прироста основных средств (КПР) рассчитывается так:

КПР = ОСПР / ОСК,

где ОСПР – величина прироста объектов основных средств за отчетный период;

ОСК – стоимость объектов ОС организации на конец отчетного периода.

Данный коэффициент характеризует относительное увеличение стоимости основных средств за счет их обновления. Естественно, прирост подразумевает превышение стоимости вновь введенных объектов ОС над выбывшими. Если разница между поступивши и выбывшими основными средствами отрицательная, коэффициент будет характеризовать не прирост, а отток основных средств из организации.

Норматива данного коэффициента нет. Это значит, что организация исследует данный показатель в динамике, а также во взаимосвязи с другими коэффициентами, характеризующими движение основных средств.

Прочие показатели движения основных средств организации

К иным коэффициентам движения основных средств организации можно отнести следующие:

- коэффициент поступления основных средств;

- коэффициент выбытия ОС;

- коэффициент обновления объектов основных средств.

Коэффициент поступления основных средств (КП) рассчитывается по всем поступившим за отчетный период объектам основных средств, независимо от того, были ли они введены в этом отчетном периоде в эксплуатацию или нет. Для этого используется такая формула:

КП = ОСП / ОСК,

где ОСП – стоимость объектов основных средств, поступивших в организацию за отчетный период.

В противоположность коэффициенту поступления рассчитывается коэффициент выбытия основных средств. Он находится как частное от деления стоимости выбывших ОС за отчетный период к стоимости основных средств на начало отчетного периода:

КВ = ОСВ / ОСН,

где ОСВ – стоимость объектов ОС, выбывших из организации за отчетный период;

ОСН – стоимость основных средств организации на начало отчетного периода.

Еще одним коэффициентом, характеризующим движение основных средств организации, является коэффициент обновления (КО). Он показывает за отчетный период долю введенных в эксплуатацию объектов основных средств в общей величине ОС на конец отчетного периода:

КО = ОСВВ / ОСК,

где ОСВВ – стоимость объектов ОС, введенных в эксплуатацию за отчетный период.

Наряду с проведением анализа движения основных средств в организациях обычно исследуются показатели наличия и состояния ОС (к примеру, рассчитывается коэффициент годности основных средств), использования основных средств (в частности, фондоотдача) и прочие коэффициенты.

Эффективность использования основных

фондов оценивается с помощью системы

показателей. Эти показатели получаются

при сравнении результатов использования

фондов с их стоимостью.

Стоимость основных фондов

является моментным показателем, а

результаты использования основных

фондов — интервальным. Таким образом,

для обеспечения сопоставимости

сравниваемых величин определяют

среднюю стоимость основных фондов. При

этом применяется одна из следующих

формул усреднения:

-

средняя хронологическая (в случае если

известны данные о стоимости основных

фондов за равные промежутки времени

внутри рассматриваемого периода):

,

,

где

![]() — стоимость основных фондов в разные

— стоимость основных фондов в разные

моменты времени;![]()

— число моментов времени;

-

средняя арифметическая взвешенная (в

случае если известны данные о стоимости

основных фондов за неравные промежутки

времени внутри рассматриваемого

периода):

![]() ,

,

где

![]() — стоимость основных фондов в разные

— стоимость основных фондов в разные

моменты времени;![]()

— продолжительность

времени, в течение которого

![]() -я

-я

стоимость основных

фондов оставалась неизменной.

Пример 5.

Пусть известны данные

о стоимости основных производственных

фондов предприятия за год. На начало

года (1 января) она составляла 15,0 млн.

руб. В течение года происходили поступления

и выбытия основных фондов, которые

отражены в приведенной ниже таблице.

|

Месяц |

Поступление, млн. руб. |

Выбытие, млн. руб. |

Стоимость на конец месяца, млн. руб. |

|

Январь |

0,5 |

0,1 |

15,4 |

|

Февраль |

4,7 |

0,8 |

19,3 |

|

Март |

19,3 |

||

|

Апрель |

19,3 |

||

|

Май |

0,2 |

1,6 |

17,9 |

|

Июнь |

0,2 |

0,2 |

17,9 |

|

Июль |

1,1 |

19,0 |

|

|

Август |

19,0 |

||

|

Сентябрь |

19,0 |

||

|

Октябрь |

0,6 |

18,4 |

|

|

Ноябрь |

0,4 |

18,8 |

|

|

Декабрь |

0,8 |

18,0 |

Таким образом, по состоянию

на 1 января следующего года стоимость

основных производственных фондов

составила 18,0 млн. руб.

Среднегодовая стоимость основных

производственных фондов может быть

определена с помощью каждого из описанных

способов:

-

по средней хронологической, так как

приведена информация о стоимости фондов

за равные промежутки времени. Важно

обратить внимание на то, что в числителе

сумма не 12, а 13 слагаемых значений:

-

по средней арифметической взвешенной.

В данном случае значение по состоянию

на 1 января следующего года в расчет не

принимается:

![]()

Расчет по формуле средней хронологической

считается более точным, так как включение

в расчеты стоимости основных фондов на

1 января следующего года дает представление

об изменении их стоимости в течение

декабря.

Соотношение объема продукции,

произведенной за определенный период

времени в стоимостном выражении (![]() ),

),

и средней стоимости основных фондов,

используемых в процессе ее производства,

характеризует уровень фондоотдачи

основных производственных фондов (![]() )

)

и эффективность их использования:

|

|

(1) |

В качестве меры результатов

производственной деятельности может

выступать валовая добавленная стоимость

(![]() ).

).

Тогда показатель фондоотдачи примет

следующий вид:

![]() .

.

Так как в числителе и знаменателе

показателя фондоотдачи стоят величины,

измеряемые в одном и том же денежном

выражении, но разные по сущности, то

фондоотдача имеет размерность руб./руб.

Она показывает, сколько в среднем рублей

продукции вырабатывалось на каждый

рубль основных фондов предприятия.

Рост показателя фондоотдачи основных

фондов свидетельствует о повышении

эффективности их использования.

Увеличение фондоотдачи

является одним из факторов роста объема

продукции. Из формулы (1) можно получить

объем продукции (результативный

показатель) в виде произведения двух

факторов, его образующих, — уровня

фондоотдачи основных средств (качественный

признак) и средней их стоимости

(количественный признак):

|

|

(2) |

Взаимосвязаны и индексы динамики

указанных показателей:

![]() .

.

Мультипликативная модель (см. формулу

(2)) дает возможность оценить влияние

каждого из факторов в отдельности на

величину стоимости продукции.

При построении индексных моделей

используются классические обозначения

показателей в базисном («0») и отчетном

(«1») периодах.

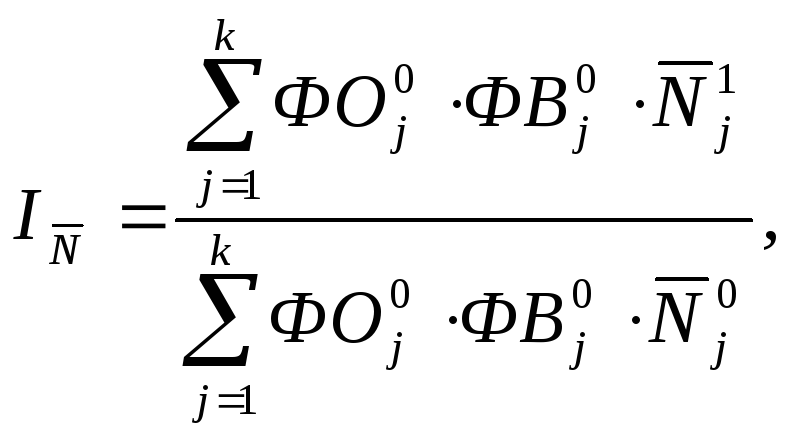

Так, среднее изменение

уровня фондоотдачи по группе предприятий

(отраслей, регионов) показывает сводный

индекс фондоотдачи:

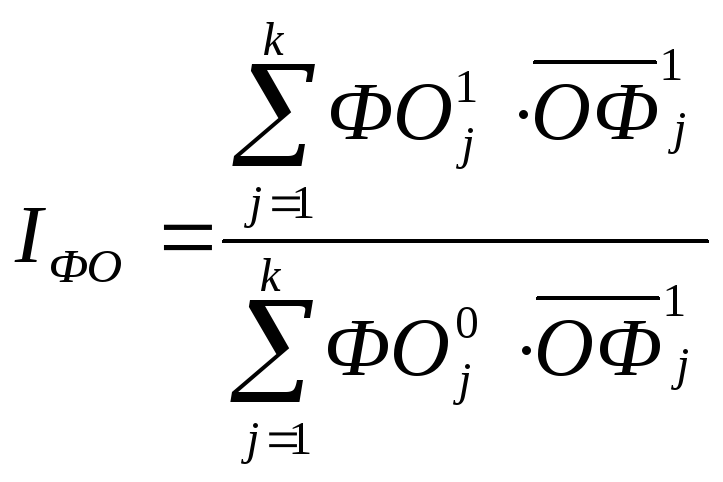

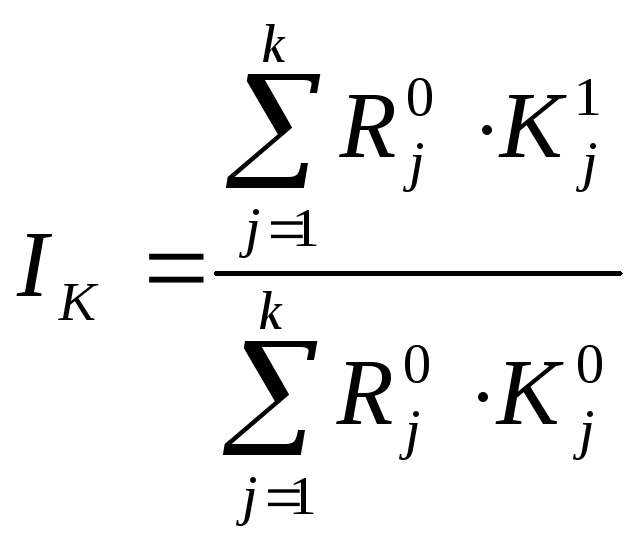

|

|

(3) |

,

,

где

![]()

— номер предприятия.

Индекс, рассчитанный по

формуле (3), отражает также изменение

стоимости продукции за счет изменения

эффективности использования основных

фондов.

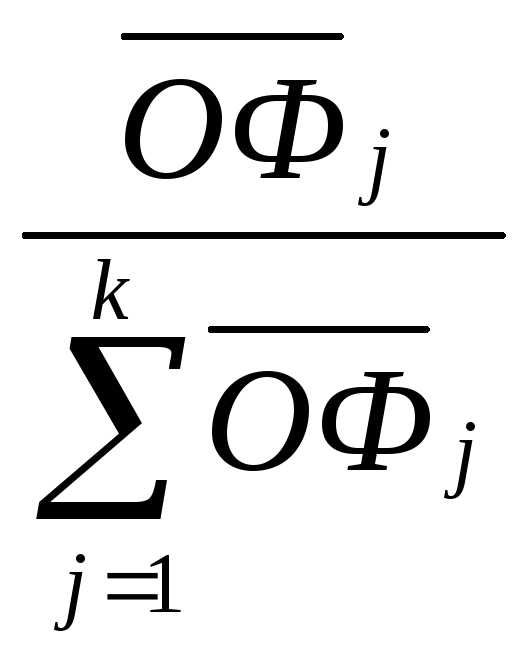

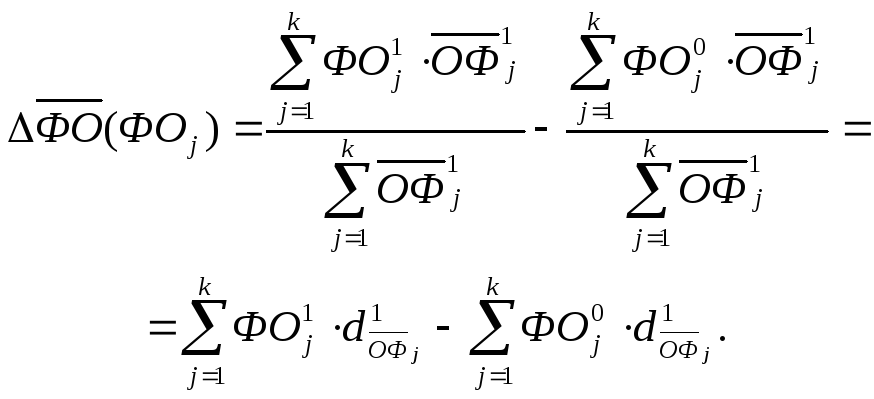

Среднее изменение стоимости

основных фондов по группе предприятий

(отраслей, регионов) показывает свободный

индекс основных фондов:

.

.

Этот же индекс показывает, как изменилась

стоимость продукции за счет влияния

изменения стоимости основных фондов.

Кроме того, можно определить, как влияют

изменения уровня фондоотдачи основных

фондов (интенсивный фактор) и средней

их стоимости (экстенсивный фактор)

на динамику объема продукции в абсолютном

выражении:

Сумма приростов объема продукции под

влиянием отдельных факторов покажет

общий прирост объема продукции:

![]()

Если факторные приросты однонаправлены,

то можно оценить их долю в общем приросте

объема продукции:

-

доля прироста объема

продукции, обусловленная изменением

эффективности использования основных

фондов, —

;

; -

доля прироста объема

продукции, обусловленная изменением

стоимости основных фондов, —

.

Пример 6.Пусть известны следующие

данные об объемах продукции и основных

фондов холдинга, в который входят три

предприятия.

|

Номер предприятия, |

Объем продукции, тыс. руб. |

Средняя стоимость основных |

||

|

Базисный период |

Отчетный период |

Базисный период |

Отчетный период |

|

|

1 |

1900 |

2000 |

1500 |

1400 |

|

2 |

2000 |

2900 |

1400 |

2000 |

|

3 |

1700 |

2000 |

1450 |

1300 |

|

Итого |

5600 |

6900 |

4350 |

4700 |

Уровень фондоотдачи основных фондов

первого предприятия составил:

т.е. на каждый рубль основных производственных

фондов первого предприятия вырабатывалось

в базисном году 1,27 руб. продукции, а в

отчетном — 1,43 руб. По второму предприятию

показатели составили соответственно

1,43 и 1,45 руб., по третьему — 1,17 и 1,54 руб.

Изменение уровня фондоотдачи по каждому

предприятию характеризуется с помощью

индивидуальных индексов и абсолютных

приростов:

т.е.

т.е.

уровень фондоотдачи основных

производственных фондов на первом

предприятии в отчетном периоде по

сравнению с базисным увеличился на

12,6% (0,16 руб./руб.), на втором — на 1,4% (0,02

руб./руб.), а на третьем — на 31,6% (0,37

руб./руб.).

Обобщенную оценку изменения фондоотдачи

основных производственных фондов

холдинга отражает свободный индекс

фондоотдачи:

![]() ,

,

т.е. фондоотдача основных производственных

фондов холдинга возросла в среднем на

12,1%. Полученное значение индекса

фондоотдачи можно трактовать иначе:

под влиянием изменения фондоотдачи

объем продукции холдинга возрос на

12,1%, что в абсолютном выражении составляет

745 тыс. руб.:

![]()

Динамика основных производственных

фондов холдинга характеризуется с

помощью сводного индекса основных

фондов:

![]() ,

,

т.е. стоимость основных производственных

фондов холдинга возросла в среднем на

9,9%. Такое значение индекса имеет и другую

интерпретацию: под влиянием изменения

стоимости основных производственных

фондов объем продукции холдинга

возрос на 9,9%, что в абсолютном выражении

составляет 555 тыс. руб.:

![]()

Общее изменение объема продукции под

влиянием всех факторов:

Факторные приросты объема продукции

имеют одинаковую направленность (оба

увеличивают результативный показатель),

что позволяет определить их доли в общем

изменении объема продукции:

-

доля прироста объема

продукции, обусловленная изменением

эффективности использования основных

фондов, —

;

; -

доля прироста объема

продукции, обусловленная изменением

стоимости основных фондов, —

Таким образом, в отчетном

периоде по сравнению с базисным объем

продукции холдинга увеличился на 23,2%

(1300 тыс. руб.). Этот прирост на 57,3% (745 тыс.

руб.) был обусловлен изменением

эффективности использования основных

фондов и на 42,7% (555 тыс. руб.) — изменением

стоимости основных фондов.

Объем продукции каждого

предприятия (![]() )

)

представляется в виде произведения

фондоотдачи (![]() )

)

и средней стоимости основных

производственных фондов (![]() ).

).

Совокупный объем продукции (![]() )

)

есть произведение среднего уровня

фондоотдачи (![]() )

)

и суммарной средней стоимости основных

фондов (![]() ):

):

|

|

(4) |

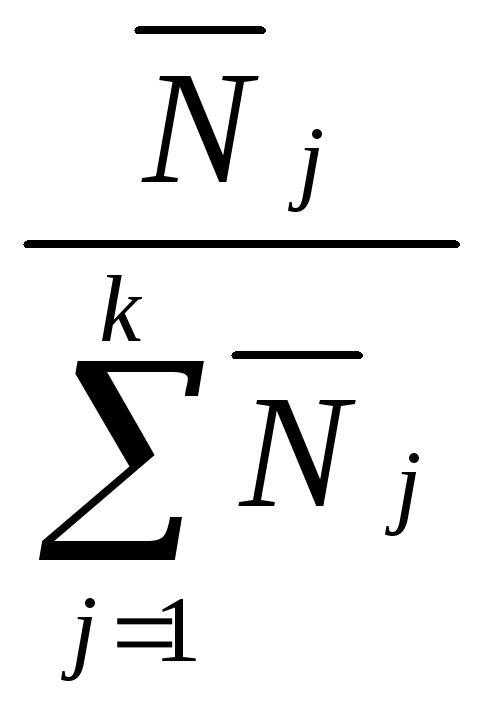

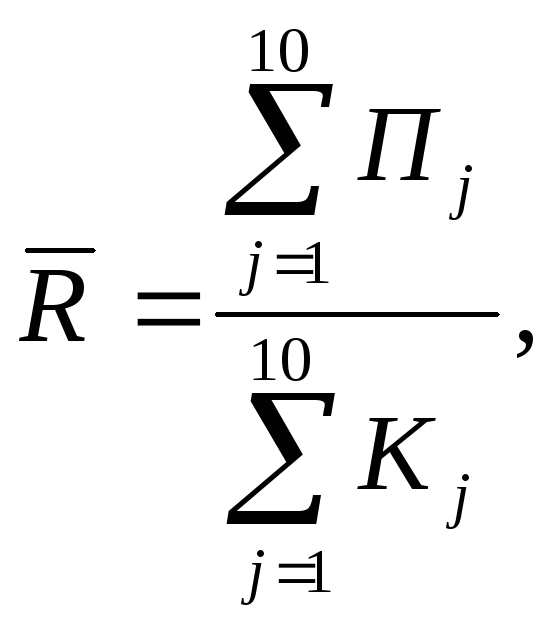

Средний уровень фондоотдачи по группе

предприятий определяется отношением

выпуска группы предприятий за период

к средней за период стоимости основных

производственных фондов:

,

,

где

![]()

— номер предприятия в

группе;

![]() — общее

— общее

число предприятий в группе.

Так как отношение

представляет собой долю отдельных

представляет собой долю отдельных

предприятии в суммарной стоимости

основных фондов и обозначается как![]() ,

,

формула среднего по группе предприятий

показателя фондоотдачи может быть

записана следующим образом:

![]()

а модель объема продукции, рассчитанная

по формуле (5.4), становится трехфакторной:

|

|

(5) |

Пользуясь формулой (5), можно выявить

влияние на динамику совокупного

объема продукции следующих факторов:

-

фондоотдачи основных производственных

фондов по отдельным предприятиям группы ;

;(6)

-

доли этих предприятий в общей стоимости

основных производственных предприятий

(структурный фактор) ;

;(7)

-

суммарной стоимости основных

производственных предприятий

|

|

(8) |

Если каждый из приростов,

полученных по формулам (6) — (8) разделить

на объем продукции базисного периода

(![]() ),

),

то получим относительное изменение

объема продукции под влиянием

соответствующих факторов.

Из формулы (4) очевидно, что одним из

факторов, влияющих на объем продукции

группы предприятий, является средняя

фондоотдача. Динамику средней фондоотдачи

в относительном выражении отражает

индекс переменного состава

В абсолютном выражении динамику средней

фондоотдачи показывает разность

числителя и знаменателя индекса

переменного состава:

На изменение средней по группе предприятий

фондоотдачи влияют два фактора:

-

уровень фондоотдачи на

отдельных предприятиях группы ( );

); -

структура основных фондов

группы предприятий, которая характеризуется

долями этих предприятий в распределении

суммарной стоимости основных фондов

.

.

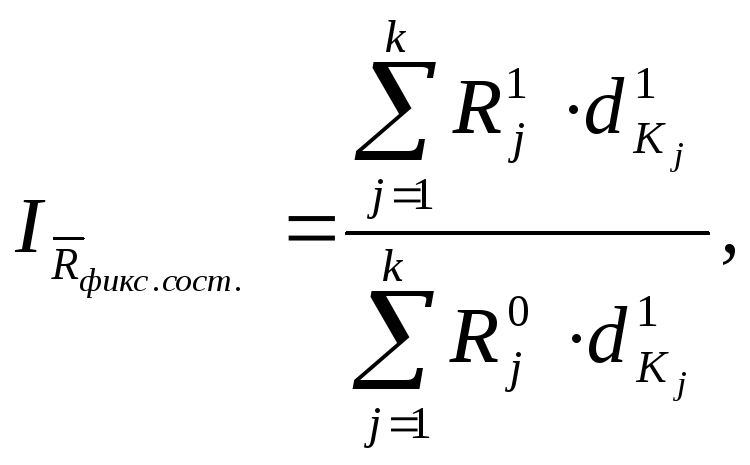

Влияние изменений фондоотдачи по

отдельным предприятиям группы на

динамику средней фондоотдачи отражает

индекс фиксированного состава в

относительном выражении (формула (9)) и

разность его числителя и знаменателя

в абсолютном выражении (формула (10)):

|

|

(9) |

|

|

(10) |

;

;

Влияние структурных сдвигов в распределении

основных фондов между предприятиями

группы на динамику средней фондоотдачи

показывает в относительном выражении

индекс влияния структурных сдвигов

(формула (11)), а в абсолютном — разность

его числителя и знаменателя (формула

(12)):

|

|

(11) |

|

|

(12) |

;

;

Пример 7.Рассмотрим расчет и

интерпретацию приведенных показателей

по условиям примера 6.

Сводную оценку эффективности использования

основных производственных фондов

холдинга можно дать, рассчитав среднюю

фондоотдачу:

т.е. в базисном году на каждый

рубль основных производственных фондов

холдинга вырабатывалось в среднем

1,29 руб. продукции, а в отчетном — 1,47 руб.

Средний уровень фондоотдачи увеличился

на 14,0%

![]() или на 0,18 руб./руб. (

или на 0,18 руб./руб. (![]() ).

).

На такое изменение средней фондоотдачи

повлияло два фактора, воздействие

которых можно оценить с помощью индекса

фиксированного состава и индекса влияния

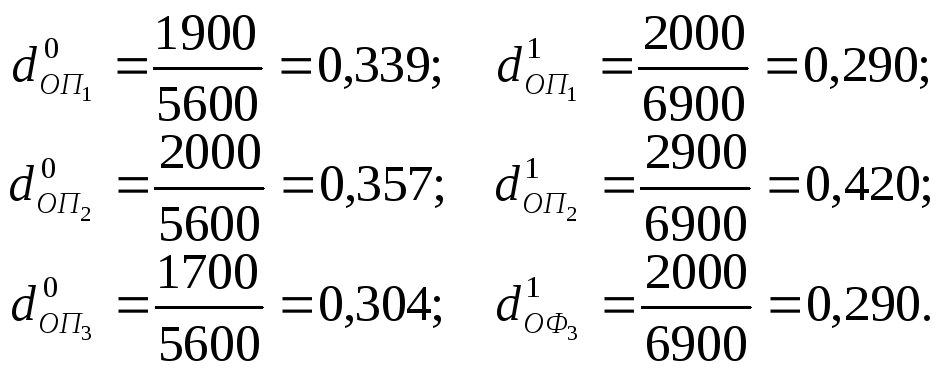

структурных сдвигов. Определим долю

каждого предприятия в общей стоимости

основных производственных фондов в

базисном и отчетном периодах:

Из этих расчетов очевидно, что в общей

стоимости основных производственных

фондов существенно возросла доля второго

предприятия (с 0,322 до 0,426), на котором

эффективность их использования в

базисном периоде была наибольшей (1,43

руб./руб.).

Тогда индекс фиксированного состава

по формуле (9) будет равен:

Индекс влияния структурных сдвигов по

формуле (11)

![]()

![]()

Таким образом, в отчетном периоде по

сравнению с базисным средний по холдингу

уровень фондоотдачи основных фондов

увеличился на 12,1% (0,16 руб./руб.) за счет

колебания показателя по отдельным

предприятиям холдинга и на 1,7% (0,02 руб.)

в результате структурных сдвигов в

распределении общего объема основных

производственных фондов холдинга между

его предприятиями.

Другим показателем,

характеризующим эффективность

использования основных фондов, является

уровень фондоемкости

продукции. Фондоемкость

(![]() )

)

обратна фондоотдаче и определяется как

отношение средней за период стоимости

основных производственных фондов к

объему произведенной за этот период

продукции (или добавленной стоимости,

полученной в результате производства

и продажи продукции):

|

|

(13) |

Единицы измерения показателя

фондоемкости продукции – руб./руб.

Значение

![]() показывает, сколько рублей основных

показывает, сколько рублей основных

фондов приходится на 1 руб. произведенной

продукции. Рост фондоемкости продукции

в динамике рассматривают как негативную

тенденцию.

Из формулы (13) можно получить

стоимость основных фондов в виде

произведения двух факторов, ее образующих,

— уровня фондоемкости продукции

(качественный признак) и объема продукции

(количественный признак):

![]()

Взаимосвязаны и индексы динамики

указанных показателей:

![]()

Индексы фондоемкости и стоимости

продукции определяются следующим

образом:

Они отражают, как в среднем изменилась

фондоемкость продукции и ее стоимость

по группе предприятий.

Кроме того, можно определить, как влияет

динамика уровня фондоемкости продукции

и ее объема на изменение потребности

предприятия в основных фондах в абсолютном

выражении:

![]()

![]()

Сумма указанных приростов стоимости

основных производственных фондов под

влиянием отдельных факторов отражает

ее общий прирост:

![]()

Если факторные приросты имеют одинаковую

направленность, то можно оценить их

долю в общем приросте основных

производственных фондов:

-

доля прироста стоимости

основных производственных фондов,

обусловленная изменением эффективности

использования основных фондов, —

-

доля прироста стоимости

основных производственных фондов,

обусловленная изменением объема

произведенной продукции, —

.

Рассматривая группу

предприятий, среднюю стоимость основных

производственных фондов каждого

предприятия (![]() )

)

можно представить в виде произведения

фондоемкости (![]() )

)

и объема произведенной продукции (![]() ).

).

Суммарная стоимость основных

производственных фондов (![]() )

)

есть произведение среднего уровня

фондоемкости (![]() )

)

и суммарного объема произведенной

продукции :

:

|

|

(14) |

Средний уровень фондоотдачи по группе

предприятий в виде отношения выпуска

за период к средней за период стоимости

основных производственных фондов:

Средний уровень фондоемкости продукции

группы предприятий — это отношение

средней за период стоимости основных

фондов к выпуску холдинга за период:

Так как отношение

представляет собой долю отдельных

представляет собой долю отдельных

предприятии в общей стоимости продукции

группы предприятий и обозначается

как![]() ,

,

формула среднего по

группе предприятий показателя фондоотдачи

может быть записана в следующем виде:

![]()

а модель суммарной потребности в основных

фондах предприятий (см. формулу (14))

становится трехфакторной:

|

|

(15) |

Пользуясь формулой (15), можно выявить

влияние на динамику потребности в

основных фондах следующих факторов:

-

фондоемкости продукции по отдельным

предприятиям группы

(16)

-

доли этих предприятий в общей стоимости

произведенной продукции (структурный

фактор)

(17)

-

суммарного объема продукции

|

|

(18) |

Если каждый из приростов,

полученный по формулам (16)-(18), разделить

на общую стоимость основных фондов

группы предприятий базисного периода

(![]() ),

),

то получим относительное изменение

стоимости основных фондов, вовлеченных

в производство, под влиянием соответствующих

факторов.

Из формулы (14) очевидно, что одним из

факторов, характеризующих объем основных

фондов, вовлеченных в производство,

является средняя фондоемкость. Ее

динамику в относительном выражении

характеризует индекс переменного

состава

В абсолютном выражении это изменение

показывает разность числителя и

знаменателя индекса переменного состава:

Отсюда следует, что уровень этого

показателя оказывают влияние два

фактора:

-

уровень показателя

фондоемкости на отдельных предприятиях

группы ( );

); -

структура произведенной

продукции, которая характеризуется

долями этих предприятий в распределении

суммарной стоимости произведенной

продукции

.

Влияние колебания показателей фондоемкости

по отдельным предприятиям группы на

динамику среднего показателя фондоемкости

основных фондов показывает индекс

фиксированного состава и разность его

числителя и знаменателя:

|

|

(19) |

Влияние структурных сдвигов в распределении

объема продукции между предприятиями

группы на динамику средней фондоемкости

продукции показывает индекс влияния

структурных сдвигов и разность его

числителя и знаменателя:

|

|

(20) |

Пример 8.

Рассмотрим анализ

показателей фондоемкости по условиям

примера 6.

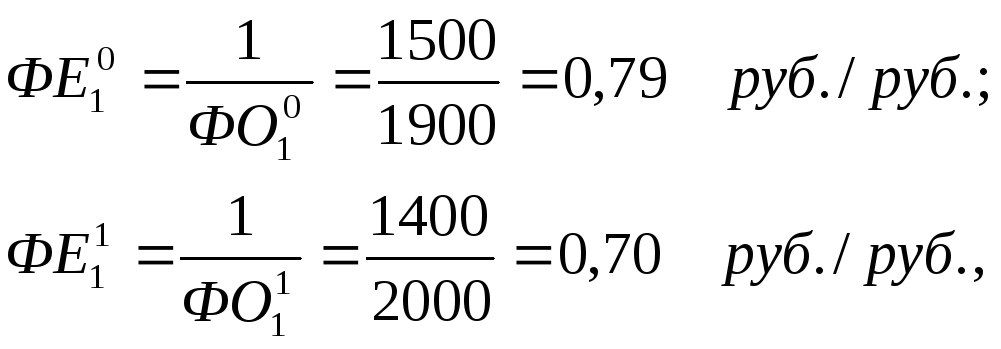

Уровень фондоемкости продукции первого

предприятия составил

т.е. для производства каждого рубля

продукции в базисном году потребовалось

использование основных производственных

фондов на сумму 0,79 руб., а в отчетном

— 0,70 руб. По второму предприятию показатели

составили соответственно 0,70 и 0,69 руб.,

по третьему — 0,85 и 0,65 руб.

Изменение уровня фондоемкости по каждому

предприятию характеризуется с помощью

индивидуальных индексов и абсолютных

приростов:

т.е. уровень фондоемкости продукции на

первом предприятии в отчетном периоде

по сравнению с базисным снизился на

11,4% (0,09 руб./руб.), на втором — на 1,5% (0,01

руб./руб.), а на третьем — на 23,5% (0,20

руб./руб.).

Определим сводный индекс фондоемкости

и разность его числителя и знаменателя:

![]()

![]()

т.е. по холдингу в целом уровень

фондоемкости снизился в среднем на

11,5%. Такое изменение в эффективности

использования основных производственных

фондов снизило потребность в них на

11,5% или на 610 тыс. руб.

Определим сводный индекс

объема продукции и разность его числителя

и знаменателя:

т.е. в целом по холдингу объем продукции

увеличился на 22,2%, что повысило потребность

в основных фондах на 960 тыс. руб.

Факторные приросты стоимости

задействованных основных производственных

фондов имеют разную направленность,

поэтому определить их доли в общем

изменении результативного показателя

невозможно.

Общее изменение стоимости основных

фондов составляет 350 тыс. руб.:

![]()

Средняя по холдингу фондоемкость

продукции

т.е. на производство каждого

рубля продукции холдинга в базисном

году приходилось в среднем на 0,78 руб.

основных фондов, а в отчетном — 0,68 руб.

Средний уровень фондоемкости снизился

на 12,8%

![]() или на 0,10 руб./руб.

или на 0,10 руб./руб.![]() .

.

На такое изменение средней фондоемкости

повлияло два фактора, воздействие

каждого из которых можно оценить с

помощью индекса фиксированного состава

и индекса влияния структурных сдвигов.

Для этого определим долю каждого

предприятия в объеме произведенной

продукции:

Тогда индекс фиксированного состава

по формуле (19) будет равен:

Индекс влияния структурных сдвигов

определяется по формуле (20):

![]()

![]()

Таким образом, в отчетном периоде по

сравнению с базисным в целом по холдингу

средний уровень фондоемкости продукции

снизился на 11,5% (0,09 руб./ руб.) за счет

колебания показателя по отдельным

предприятиям холдинга и на 1,3% (0,01

руб./руб.) в результате структурных

сдвигов в распределении общего объема

выпущенной продукции холдинга между

его предприятиями.

Анализ эффективности

использования основных производственных

фондов дополняется изучением

обеспеченности занятых основными

фондами с помощью показателя

фондовооруженности

труда (![]() ).

).

При этом возможны различные варианты

сопоставлений: стоимость основных

фондов производственного назначения

с численностью рабочих, занятых в

производстве, стоимость основных фондов

предприятий с общей численностью

работников и т.д. Для обеспечения

сопоставимости соизмеряемых величин

используется средняя численность

занятых за рассматриваемый период(![]() ):

):

![]()

Высокая степень обеспеченности занятых

основными фондами является одним из

факторов высокого уровня производительности

труда, а в конечном счете и увеличения

объема производимой продукции. В связи

с этим управленческие службы стремятся

к росту показателя фондовооруженности

труда.

Показатели фондоотдачи, фондоемкости,

фондовооруженности и производительности

труда взаимосвязаны между собой:

![]()

![]()

Кроме того, объем продукции как

результативный показатель может быть

представлен в виде трехфакторной модели,

включающей фондоотдачу, фондовооруженность

труда и численность занятых:

|

|

(21) |

Индексный метод анализа позволяет

выявить влияние фондоотдачи основных

фондов, фондоемкости продукции и

фондовооруженности труда на его

производительность, а также влияние

эффективности использования основных

фондов, фондовооруженности труда и

численности занятых на объем продукции.

Общее изменение объема продукции в

относительном выражении определяет

индекс объема продукции

|

|

(22) |

или

![]() ,

,

а в абсолютном выражении — разность

числителя и знаменателя индекса объема

продукции (см. формулу (22)):

![]()

В трехфакторной модели (см. формулу

(21)) влияние изменения фондоотдачи на

динамику объема продукции без учета

воздействия остальных факторов в

относительном выражении характеризует

индекс фондоотдачи

в абсолютном выражении — разность

числителя и знаменателя индекса

фондоотдачи:

![]()

Влияние изменения фондовооруженности

труда на динамику объема продукции без

учета влияния остальных факторов в

относительном выражении характеризует

индекс фондовооруженности

в абсолютном выражении — разность

числителя и знаменателя индекса

фондовооруженности:

![]()

В трехфакторной модели (см. формулу

(21)) влияние изменения численности

занятых на динамику объема продукции

без учета воздействия остальных

факторов в относительном выражении

определяет индекс численности занятых

в абсолютном выражении — разность

числителя и знаменателя индекса

численности занятых:

![]()

Изучение динамики фондовооруженности

труда, которая является одним из факторов

изменения объема продукции, проводится

с использованием метода анализа.

По группе предприятий рассчитывают

средний уровень показателя вооруженности

труда основными фондами по формуле

средней арифметической взвешенной

|

|

(23) |

Так как отношение

характеризует долю отдельных предприятии

характеризует долю отдельных предприятии

в общей численности рабочих (работников)

предприятий изучаемой группы![]() ,

,

то формула (23) может принять следующий

вид:

|

|

(24) |

Из формулы (24) очевидно, что на величину

показателя фондовооруженности труда

влияют два фактора: собственно

фондовооруженность труда занятых на

отдельных предприятиях группы и их

распределение между предприятиями.

Изменение среднего значения показателя

фондовооруженности труда характеризуется

индексами переменного и фиксированного

состава, индексами влияния структурных

сдвигов и соответствующими абсолютными

приростами:

При анализе, проводимом на

микроуровне, показатель фондоотдачи

всех производственных фондов дополняется

показателем фондоотдачи активной их

части (![]() ).

).

В его знаменателе стоимость активной

части основных производственных фондов,

которая может быть получена как

произведение общей стоимости основных

производственных фондов на долю их

активности части (![]() ):

):

|

|

(25) |

Чем эффективнее используются основные

фонды, тем выше значения представленных

показателей. Следовательно, их увеличение

в динамике можно рассматривать как

положительную тенденцию.

При анализе, проводимом на

макроуровне, в качестве объема продукции

рассматривают ВДС отраслей и секторов

экономики, ВВП, а при региональном

анализе — ВРП. Такое направление анализа

позволяет дифференцировать отрасли,

секторы и регионы по эффективности

использования основных фондов.

Если числитель и знаменатель

формулы (25) поменять местами, то получим

другой показатель фондоемкости продукции,

характеризующий эффективность

использования активной части основных

производственных фондов (![]() ):

):

![]()

![]()

Чем эффективнее используются основные

фонды, тем ниже значения показателей

фондоемкости продукции. Следовательно,

их уменьшение в динамике можно

рассматривать как положительную

тенденцию.

Анализ динамики показателей эффективности

основных фондов должен проводиться

в постоянных (фиксированных, сопоставимых)

ценах, что обусловлено высокой степенью

влияния цен на формирование стоимости

основных фондов.

При этом для изучения

показателей на макроуровне экономики

органами государственной статистики

публикуются соответствующие индексы,

позволяющие переводить стоимость

основных фондов в постоянные цены, —

индексы физического объема основных

фондов. Пересчет показателей стоимости

основных фондов в постоянные цены

осуществляется методом экстраполирования,

однако при пересчете не следует забывать

о том, что публикуемые индексы, как

правило, характеризуют изменение

физического объема в процентах к

предыдущему году в ценах предыдущего

года и такой анализ возможен на

сравнительно небольших промежутках

времени. При расчете показателей

фондоотдачи и фондоемкости выпуск также

следует анализировать в постоянных

ценах.

Наряду с рассмотренными показателями

важное значение (особенно в области

финансового анализа) имеют показатели

рентабельности капитала, которые

могут характеризовать эффективность

(прибыльность) использования как

совокупного капитала предприятий, так

и его отдельных элементов.

Показатель рентабельности

капитала (![]() )определяется отношением

)определяется отношением

суммы прибыли (![]() ),

),

полученной за период, к средней за этот

период стоимости капитала (![]() ):

):

|

|

(26) |

Показатель рентабельности характеризует,

сколько рублей прибыли получено в

среднем на каждый рубль вовлеченного

капитала. Чем выше значение показателя

рентабельности, тем эффективнее

используется капитал. Расчетная величина

может быть выражена в процентах или не

иметь единицу измерения.

Показатели рентабельности могут

рассчитываться как для группы предприятий,

так и для отдельно взятого предприятия,

а также для видов капитала.

Из формулы (26) можно получить показатель

прибыли как произведение показателя

рентабельности капитала на его стоимость:

![]()

Воздействие каждого из этих факторов

на сумму прибыли оценивается с помощью

следующих моделей:

-

рентабельность капитала

и

и ;

; -

стоимости капитала

и

и

и

и и

и

Если факторные приросты имеют одинаковую

направленность, то можно определить

долю каждого из них в общем приросте

прибыли.

Рассмотрим случай, если

анализ проводится в масштабах одного

предприятия, которое использует в

финансово-хозяйственной деятельности

и оборотные, и основные фонды. Если в

знаменателе формулы (26) стоит величина

стоимости всего капитала предприятия,

то в числителе также должна стоять сумма

прибыли от всех видов деятельности.

Полученный показатель называется

рентабельностью предприятия. Основные

фонды предприятия могут быть сгруппированы

по различным признакам, например по

их роли в производственном процессе,

сроку эксплуатации, амортизационным

группам и т.п. Каждая из указанных

группировок имеет свое место в анализе

хозяйственной деятельности. В последнее

время в связи с введением налогового

учета особое значение приобрела

группировка основных фондов по

амортизационным группам. Отнесение

конкретных объектов основных фондов к

той или иной амортизационной группе

оказывает влияние на величину

амортизационных отчислений, а

следовательно, на величину затрат,

включаемых в себестоимость продукции,

выполняемых работ и оказываемых услуг,

а значит и на финансовый результат.

Распределение стоимости объектов

основных фондов по амортизационным

группам по разным предприятиям в

относительном выражении достаточно

устойчиво и находится в зависимости от

отраслевой принадлежности предприятия

(или вида экономической деятельности).

Выделение групп основных фондов и

распределение между этими группами

суммы прибыли, полученной в результате

финансово-хозяйственной деятельности,

позволяет оценивать и сравнивать их

прибыльность, что имеет весьма важное

практическое значение.

Для обобщенной характеристики прибыли

основного капитала определяют средний

показатель рентабельности

|

|

(27) |

где

![]() — номер амортизационной группы, который

— номер амортизационной группы, который

принимает значения от 1 до 10.

Формулу (27) можно представить в ином

виде

Такой вид формулы показывает,

что на среднюю величину рентабельности

основного капитала оказывают влияние

два фактора: собственно уровень

рентабельности основных фондов по

отдельным группам (![]() )

)

и доли каждой этих групп

в общей стоимости основного капитала

![]() .

.

Воздействие каждого из

них можно оценить с помощью индексного

метода статистического анализа.

Так, влияние изменения уровня рентабельности

основных фондов по отдельным группам

на среднюю по предприятию рентабельность

основных фондов покажет индекс

фиксированного состава.

|

|

(28) |

в абсолютном выражении

|

|

(29) |

Воздействие структурного фактора —

изменений в распределении общей стоимости

основных фондов по амортизационным

группам — покажет индекс влияния

структурных сдвигов

|

|

(30) |

в абсолютном выражении

|

|

(31) |

Совокупное изменение среднего уровня

рентабельности покажет индекс

переменного состава

|

|

(32) |

в абсолютном выражении

|

|

(33) |

Между формулами (28), (30) и (32), а также (29),

(31) и (33) существуют следующие взаимосвязи:

В случае если оценка

рентабельности основного капитала

проводится по группе предприятий, то

подстрочный символ

![]()

в формуле (27) будет

означать номер предприятия, входящего

в анализируемую группу, и принимать

все значения в пределах общего числа

рассматриваемых предприятий, а сами

модели при этом останутся неизменными.