Расчетная цена обычных и привилегированных акций определяется по специальным формулам. Как правильно рассчитать цену акций самостоятельно, рассмотрим в материале далее.

Каким НПА регламентирован расчет цены акций

Пправила по расчету цен обычных и привилегированных акций определены в Приказе ФСФР РФ от 09.11.2010 №10-66/пз-н.

Определяем расчетную цену

Особенность расчета такова, что при получении отрицательного результата расчетная стоимость принимается равной нулю.

Для привилегированных акций, не обращающихся на ОРЦБ (п. 11 Порядка):

Рп = Чапа / Кпа,

где

Рп – расчетная цена привилегированной акции;

Чапа – доля чистых активов компании, приходящаяся на привилегированные акции общества. Данный показатель определяется как сумма ликвидационной стоимости этих акций (в соответствии с Уставом общества) и величине дивидендов;

Кпа – число размещенных привилегированных акций общества.

Как отразить в учете организации, не являющейся профессиональным участником рынка ценных бумаг, приобретение акций, не обращающихся на организованном рынке ценных бумаг (ОРЦБ), и последующую продажу их работнику по цене ниже рыночной стоимости? Как исчислить и удержать НДФЛ, если у работника возник доход в виде материальной выгоды от приобретения акций? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к сстеме КонсультантПлюс, получите пробный демо-доступ бесплатно.

Для обыкновенных акций (п. 9 Порядка):

Ро = (Ча — Чапа) / Ка,

где

Ро — расчетная стоимость обыкновенной акции;

Ча — размер чистых активов компании, рассчитанный в соответствии с Порядком. утв. Приказом Минфина России от 28.08.2014 № 84н;

Чапа — доля чистых активов компании, приходящаяся на привилегированные акции общества;

Ка — число размещенных обыкновенных акций общества.

Пример:

У АО «Омега» размер чистых активов равен 25 000 000 руб. Размещено обществом 60 000 акций обыкновенных и 1250 – привилегированных. В соответствии с Уставом общества для привилегированных акций ликвидационная стоимость составляет 800 000 руб., а размер дивидендов по этим акциям – 200 000 руб.

Расчетная цена привилегированной акции равна:

Рп = (800 000+200 000)/1250 = 800 руб.

Расчетная цена обыкновенной акции равна:

Ро = (25 000 000 -(800 000+200 000))/60 000 = 400 руб.

В целях налогообложения следует учитывать ту стоимость, которая отклоняется от расчетной цены не белее чем на 20%.

Для привилегированных акций этот показатель будет равен:

400*20% = 80 руб.

Для обыкновенных акций:

800*20% = 160 руб.

Распространенные вопросы

Как определить цену выкупа акций?

Чтобы определить цену выкупа акций:

- Закажите у оценщика рыночную оценку стоимости акций.

Для этого обратитесь к оценщику и заключите с ним договор на проведение оценки.

2. Проведите заседание совета директоров с целью определить цену выкупа акций.

Учтите, что совет директоров не может установить цену выкупа ниже цены, указанной в отчете оценщика.

3. Определенную советом директоров цену выкупа акций доведите до сведения акционеров в сообщении о проведении собрания, в повестку дня которого включен вопрос о реорганизации (п. 2 ст. 76 Закона об АО).

Если между акционером и обществом возникнут разногласия по поводу цены акций, их необходимо урегулировать по правилам, установленным ст. 445 ГК РФ.

Как определить стоимость акций при реорганизации, читайте здесь.

Как провести оценку акций при вступлении в наследство?

После смерти участника акционерного общества (АО) принадлежавшие ему акции переходят к его наследникам, которые становятся участниками этого АО. Для вступления в наследство наследникам нужно в течение 6 месяцев подать соответствующее заявление нотариусу.

Для получения свидетельствао праве на наследство наследнкам нужно оплатить госпошлину. Что правильно определить величину госпошлины, нотарус запросит оценку стоимости акций.

Оценка акций для нотариуса производится в следующем порядке:

- Наследник выбирает оценщика и заключает с ним договор на проведение оценки. Важно, чтобы оценщик являлся членом саморегулируемой организации оценщиков (проверить членство можно на официальном сайте Росреестра).

- Наследник передает оценщику документы, необходимые для проведения оценки (их перечень ниже).

- Оценщик составляет отчет об оценке — официальный документ, заверенный подписью и печатью и обладающий юридической силой.

Подробнее о наследовании акций читайте здесь.

Как подарить акции?

Чтобы подарить акции, составьте договор дарения. В нем опишите, какие акции вы дарите: их вид, категорию, номер выпуска, эмитента.

Заключение договора дарения акций само по себе не означает перехода прав на акции. Чтобы к одаряемому перешли эти права, нужно по общему правилу списать акции со счета дарителя и зачислить их на счет одаряемого (п. 1 ст. 149.2 ГК РФ). Для этого дарителю нужно составить и подписать распоряжение, а также подать документы на регистрацию перехода прав по тем же правилам, что и при купле-продаже акций.

Почему акции привилегированные

Для начала поговорим о том, какие акции называются привилегированными. Многие неискушенные клиенты ошибочно полагают, что привилегированные акции непременно должны стоить гораздо дороже обычных и давать какие-то особые преимущества их владельцу. Особенности у таких акций действительно есть это:

- доля привилегированных акций не может превышать 25%;

- по привилегированным акциям дивиденды (чаще всего фиксированные) выплачиваются в приоритетном порядке, даже тогда, когда они не выплачиваются по обычным акциям;

- владельцы привилегированных акций получают долю при ликвидации предприятия в приоритетном порядке;

- владельцы таких акций серьезно ограничены в вопросах управления компанией.

Строго говоря, привилегированная акция представляет собой нечто среднее между акцией и опционом. Для простоты понимания ее можно сравнить со своего рода долговым обязательством компании, в то время как обычные акции это скорее доля в бизнесе.

Чем выгодны привилегированные акции

Данный тип акций лучше подходит для инвестирования с целью получения дивидендного дохода с минимальными рисками. Т.е. если выплаты дивидендов по обычным акциям могут быть нестабильны или отсутствовать в принципе, покупка привилегированных акций позволяет получать прогнозируемый доход и высокую гарантию возмещения в случае ликвидации предприятия. При этом, данный тип акций обладает более стабильной рыночной стоимостью в силу меньших рисков.

О методах оценки привилегированных акций

Котируемые акции

Если данные акции торгуются на бирже, то оценка не составляет какого либо труда, достаточно посмотреть текущие котировки если оценка нужна на текущую дату, либо найти информацию в ретроспективном периоде. Котировочная стоимость в данном случае и есть рыночная.

Некотируемые акции

С некотируемыми акциями несколько сложнее, тут можно также применить:

- рыночный подход в случае, если возможно раздобыть какие-либо рыночные данные по сделкам с пакетами аналогичных или таких же акций, но уже сложнее;

- доходный подход, является приоритетным для оценки акций данного типа т.к. денежные потоки довольно хорошо прогнозируемы и сводится к прогнозированию дохода и приведению его к текущей дате (дисконтированию);

- расходный подход, больше подходит для обычных акций, т.к. представляет собой некий аналог оценки бизнеса в целом, с последующим выделением из стоимости доли, эквивалентной доле пакета акций.

Когда нужна оценка акций и сколько она стоит

Чаще всего, потребность в оценке акций возникает при:

- вступлении в наследство;

- имущественных спорах и аресте активов;

- оценки инвестиционной привлекательности.

Самой распространенной и самой недорогой является оценка для вступления в наследство (нотариального оформления), но и она может быть довольно сложна и затруднительна при определенных обстоятельствах (нестабильное положение компании, крупные пакеты акций, ликвидация предприятия, недостаток информации). На 2019 год оценка котируемых привилегированных акций в среднем стоит 3-5 тыс. руб., оценка некотируемых акций до 10-15 т.р. Но если речь идет о небольшом пакете акций крупных компаний, то стоимость оценки может быть намного ниже. Обычно, это компании добывающей и энергетической сферы которые раздавали акции своим сотрудникам и у многих на руках есть такие пакеты, зачастую не имеющие значительной стоимости.

Если же речь идет об имущественных спорах или инвестировании, оценка потребует глубокого анализа деятельности предприятия и кропотливого прогнозирования. В таких случаях стоимость услуг должна обсуждаться индивидуально и может составлять от 15 т.р. до бесконечности.

Rate or return investors expect to receive

What is the Cost of Preferred Stock?

The cost of preferred stock to a company is effectively the price it pays in return for the income it gets from issuing and selling the stock. In other words, it’s the amount of money the company pays out in a year divided by the lump sum they got from issuing the stock.

Management often uses this metric to determine what way of raising capital is most effective and cost-efficient. Corporations can issue debt, common shares, preferred shares, and a number of different instruments in order to raise funds for expansions or continuing operations.

They calculate the cost of preferred stock by dividing the annual preferred dividend by the market price per share. Once they have determined that rate, they can compare it to other financing options. The cost of preferred stock is also used to calculate the Weighted Average Cost of Capital.

What is Preferred Stock?

Preferred stock is a form of equity that may be used to fund expansion projects or developments that firms seek to engage in. Like other equity capital, selling preferred stock enables companies to raise funds. Preferred stock has the benefit of not diluting the ownership stake of common shareholders, as preferred shares do not hold the same voting rights that common shares do.

Preferred stock lies in between common equity and debt instruments in terms of flexibility. It shares most of the characteristics that equity has and is commonly known as equity. However, preferred stock also shares a few characteristics of bonds, such as having a par value. Common equity does not have a par value.

Preferred vs Common Stock vs Debt

Preferred stock differs from common equity in several ways. A beneficial distinction is that preferred shareholders are first in line to receive any dividend payments. In the event of liquidation, preferred shareholders are also the first to receive payments after bondholders, but before common equity holders.

Because of the nature of preferred stock dividends, it is also sometimes known as a perpetuity. For this reason, the cost of preferred stock formula mimics the perpetuity formula closely.

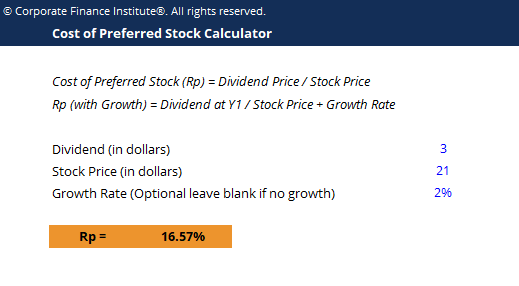

The Cost of Preferred Stock Formula:

Rp = D (dividend)/ P0 (price)

For example:

A company has preferred stock that has an annual dividend of $3. If the current share price is $25, what is the cost of preferred stock?

Rp = D / P0

Rp = 3 / 25 = 12%

It is the job of a company’s management to analyze the costs of all financing options and pick the best one. Since preferred shareholders are entitled to dividends each year, management must include this in the price of raising capital with preferred stock.

For investors, the cost of preferred stock, once it has been issued, will vary like any other stock price. That means it will be subject to supply and demand forces in the market. In theory, preferred stock may be seen as more valuable than common stock, as it has a greater likelihood of paying a dividend and offers a greater amount of security if the company folds.

Cost of Preferred Stock Calculator

This Excel file can be used for calculating the cost of preferred stock. Simply enter the dividend (annual), the stock price (most recent) and the growth rate or the dividend payments (this is an optional field).

Download the Free Template

Enter your name and email in the form below and download the free template now!

Cost of Preferred Stock Calculator

Download the free Excel template now to advance your finance knowledge!

Learn More

Thank you for reading CFI’s explanation of the Cost of Preferred Stock. Check out these additional CFI resources to help you along your finance career path:

- Unlevered Cost of Capital

- Unlevered Beta

- CAPM

- Debt Schedule

- See all valuation resources

- See all equities resources

Содержание

- Номинальная стоимость привилегированных акций

- Рыночная стоимость привилегированных акций

- Балансовая стоимость привилегированных акций

- Оценка стоимости привилегированных акций

- Стоимость привилегированных акций: выводы

Стоимость привилегированных акций, подобно стоимости обыкновенных акций, имеет несколько разновидностей: номинальную, рыночную, балансовую.

Отличия в юридической природе привилегированных и обыкновенных акций накладывают свой отпечаток и на способы оценки их стоимости.

Большинство обозначенных особенностей как раз и составят предмет нашего сегодняшнего обсуждения.

В частности, мы коснемся определения понятия стоимости привилегированных акций со всех перечисленных точек зрения, а также разберем конкретный метод вычисления стоимости размещенных привилегированных акций.

Номинальная стоимость привилегированных акций

Проводя известные параллели с обыкновенными акциями, отметим, что номинальная стоимость привилегированных акций – это отпечатанный на самих акциях (если акции имеют документарную форму) либо заявленный в проспекте эмиссии размер стоимости акций (когда выпуск акций по устоявшейся практике осуществляется в бездокументарной форме), отражающий величину доли (части) акционерного капитала, приходящегося на 1 привилегированную акцию.

Номинальная стоимость и привилегированных, и принадлежащих этой же компании обыкновенных акций одинакова.

В процессе деятельности компании, однако, рыночная (курсовая) стоимость обоих видов акций, как правило, не только отличается от их номинальной стоимости, но и отстоит одна от другой на некоторую величину (дисконт).

Рыночная стоимость привилегированных акций

Стоимость, которую инвестор готов уплатить за привилегированную акцию на момент ее размещения на фондовом рынке, как раз и представляет собой рыночную стоимость привилегированной акции.

Рыночная стоимость привилегированной акции в подавляющем большинстве случаев отличается от ее номинальной и балансовой стоимости.

Известны случаи (компания «Крайслер», 1991), когда в течение одного финансового года рыночная стоимость привилегированных акций, характеризовавшаяся на начало года значениями, вдвое ниже своей балансовой стоимости (14 долл. к 31 дол.), к концу года «обгоняла» балансовую стоимость (которая также постепенно снижалась) примерно во столько же раз!..

Балансовая стоимость привилегированных акций

Ведя речь о балансовой стоимости привилегированных акций, следует освежить в памяти некоторые концепции, касающиеся балансовой стоимости обыкновенных акций.

Напомню, что балансовая (или, что то же самое, бухгалтерская) стоимость акции в численном выражении равна отношению объема ЧИСТЫХ активов компании к фактически находящемуся в обращении количеству этих самых обыкновенных (простых) акций.

По сути, мы говорим о конкретном размере акционерного капитала, соответствующего одной обыкновенной акции.

Это довольно распространенный вариант, имеющий место в случаях, когда привилегированные акции компанией попросту не эмитируются.

Ежели компания реализовала выпуск привилегированных акций, то расчет балансовой стоимости привилегированных акций производится с учетом доли, которую эти акции занимают в акционерном капитале компании.

Соответствующие данные позволят рассчитать и балансовую стоимость обыкновенных акций.

Рассмотрим конкретный пример.

Пусть размер акционерного капитала компании составляет 1,15 млн. долл.

Доля акционерного капитала, припадающая на привилегированные акции, составляет 400 тыс. долл.

Общее количество выпущенных привилегированных акций – 4600, обыкновенных акций – 12300.

Необходимо рассчитать балансовую стоимость привилегированных и обыкновенных акций, плюс – балансовую стоимость, которая приходится на одну акцию каждого вида.

Решение, в общем-то, каких-либо сложностей не представляет.

Балансовая стоимость привилегированных акций по условиям задачи равна 400 тыс. долл., обыкновенных – 750 тыс. долл. (1,15 млн. долл. – 400 тыс. долл.).

Соответственно балансовая стоимость привилегированных акций, приходящаяся на 1 акцию составит 86,96 долл., а балансовая стоимость обыкновенных акций, приходящаяся на 1 акцию, – 60,98 долл.

Оценка стоимости привилегированных акций

Как мы знаем, привилегированные акции характеризуются свойствами «бессрочных» долговых ценных бумаг, и владение ими сопряжено с регулярным получением дивидендов по фиксированной ставке.

Эти особенности позволяют использовать схожие методы оценки стоимости привилегированных акций.

К слову сказать, для оценки стоимости размещенных привилегированных акций вполне применима нижеследующая формула:

N = [D / P] * 100 %, где

N – стоимость привилегированной акции,

D – размер дивидендов, выплачиваемых за год на 1 привилегированную акцию,

P – сложившаяся на данный момент стоимость привилегированной акции.

В случае предполагаемого дополнительного выпуска акций, формула видоизменится, поскольку придется учитывать затраты на обслуживание эмиссии:

N = [D / (P – Fc] * 100 %, где

Fc – размер затрат на выпуск акций (от англ. flotation cost).

Приведенные формулы применимы лишь для случаев, когда не предполагается конвертация привилегированных акций в обыкновенные, и при этом отсутствуют ограничения по сроку обращения привилегированных акций.

Стоит также отметить, что полученное значение стоимости привилегированной акции не подлежит корректировке с помощью специального корректора вида (1-T), где T «отвечает» за размер ставки налога на прибыль.

Чего не скажешь о процентах по облигациям или выплатах по кредитам, которые такой корректировке подлежат.

Объясняется это тем, что выплата дивидендов по привилегированным акциям производится из чистой прибыли, что не позволяет их относить к расходам (в отличие уже упомянутых выплат по облигациям и кредитам).

Стоимость привилегированных акций: выводы

Стоимость привилегированных акций характеризуется номинальным, рыночным и балансовым значением, которые могут существенно разниться друг от друга.

Номинальная стоимость привилегированных акций заявляется до начала эмиссии, рыночная стоимость привилегированных акций складывается на рынке в результате торгов, а балансовая стоимость привилегированных акций рассчитывается с учетом размера акционерного капитала и числа находящихся в обращении акций.

Методы оценки стоимости привилегированных акций во многом аналогичны тем, которые используются для оценки стоимости облигаций и других подобных финансовых инструментов.

Стоимость (затраты на) привилегированного акционерного капитала (англ. ‘cost of preferred stock’) — это стоимость, которую компания стремится заплатить привилегированным акционерам в качестве дивидендов, когда она выпускает привилегированные акции.

Для неконвертируемых привилегированных акций без опции call (права покупки других акций), которые имеют фиксированную дивидендную ставку и не имеют срока погашения (бессрочные привилегированные акции с фиксированной ставкой), мы можем использовать следующую формулу для оценки стоимости:

( dstl P_p = {D_p over r_p} )

где:

- ( P_p ) = текущая цена за 1 привилегированную акцию,

- ( D_p ) = дивиденды по 1 привилегированной акции,

- ( r_p ) = стоимость или затраты на привилегированные акции.

Мы можем преобразовать это уравнение, чтобы получить стоимость привилегированного капитала:

( dstl r_p = {D_p over P_p} )

В отличие от процентов по долгу, дивиденды по привилегированным акциям не вычитаются для целей налогообложения, поэтому в отношении них нет соответствующих корректировок по налогам.

Привилегированные акции могут иметь ряд опций, которые влияют на доходность и, следовательно, на стоимость привилегированного акционерного капитала.

Эти опции включают право на покупку других акций, право на совокупные дивиденды, дивиденды участия в прибыли, дивиденды с плавающей ставкой или право на конвертацию в обыкновенные акции.

При оценке доходности на основе текущей доходности привилегированных акций компании мы должны внести соответствующие корректировки, чтобы учесть влияние этих опций.

Например, если компания имеет в обращении конвертируемые привилегированные акции с правом на покупку, но ожидается, что в дальнейшем компания будет выпускать только неконвертируемые привилегированные акции без права на покупку, нам пришлось бы либо использовать текущую доходность сопоставимых акций компаний (неконвертируемых, без права на покупку), либо оценивать доходность привилегированного капитала, используя методы, которые выходят за рамки этого чтения.

Пример (5) расчета стоимости привилегированного капитала.

Рассмотрим компанию, которая имеет в обращении один выпуск привилегированных акций с совокупными дивидендами на акцию $3.75 и 600,000 акциями в обращении.

Если цена за акцию составляет $80, то какова будет оценка затрат на привилегированный капитал компании?

Решение:

Стоимость привилегированного капитала = $3.75 / $80 = 4.6875%.

Пример 6. Выбор наилучшей оценки стоимости привилегированного капитала.

Wim Vanistendael является финансовым директором De Gouden Tulip N.V., ведущий голландский цветочный продюсер и дистрибьютор.

Генеральный директор De Gouden Tulip N.V., ведущего голландского производителя и экспортера цветов, попросил своего финансового директора рассчитать стоимость привилегированного капитала и получил следующую информацию:

Цена эмиссии привилегированного капитала составила €3.5 млн., а дивиденды 5%.

Если бы компания выпустила новый привилегированный капитал сегодня, купонная ставка составила бы 6.5%.

Предельная налоговая ставка компании составляет 30.5%.

Какова стоимость привилегированного капитала для De Gouden Tulip N.V.?

Решение:

Если бы De Gouden Tulip должна была выпустить новый привилегированный капитал сегодня, купонная ставка была бы примерно 6.5%. Таким образом, текущие условия преобладают над условиями прошлых эмиссий при оценке фактической стоимости привилегированного капитала.

Следовательно, затраты на привилегированный капитал для De Gouden Tulip составляют 6.5%. Поскольку привилегированные дивиденды не оказывают влияния на налоги, не делаются соответствующие корректировки на основе предельных налоговых ставок.