Бухгалтерия

Экономические и бухгалтерские прибыль и издержки: различия и правила расчета

Экономические и бухгалтерские издержки и прибыль — это показатели, характеризующие состояние финансовой результативности функционирования предприятия. Рассказываем, как рассчитываются эти величины и какова связь между бухгалтерской и экономической прибылью и издержками.

Разница в понятиях

Бухгалтерской (БП) называется показатель, рассчитывающийся как разность полученных предприятием доходов и произведенных расходов за установленный отчетный период.

Бухгалтерская прибыль – неявные издержки = экономическая прибыль.

Экономическая (ЭП) также представляет собой разницу между доходной и расходной частью результатов финансово-хозяйственной деятельности учреждения, но с учетом извлечения показателя альтернативных затрат и потерянных доходов (неявных издержек).

Бухгалтерская и экономическая прибыль являются однородными величинами, однако вторая рассчитывается строго на основании реальных данных, отраженных в бухучете организации. Величина ЭП подразумевает наличие альтернативных расходов, прогнозных прибыльных показателей, которые предприятие могло бы достигнуть при условии полноценного использования всех имеющихся в его распоряжении активов.

Специалисты, отвечающие за эффективность и продуктивность ведения финансово-хозяйственных процессов, выделяют 3 вида:

- бухгалтерская;

- экономическая;

- нормальная.

И если экономическая прибыль положительна, то бухгалтерская прибыль всегда должна быть показателем положительным, превышающим нулевой. Положительная ЭП указывает на то, что данная организация максимально эффективно использует свои активы и рационально задействует имеющиеся у нее ресурсы.

В том случае, когда наблюдается превышение БП над ЭП, речь идет о том, что предприятие развивается успешно и целенаправленно, а все его операции приносят выгоду владельцам. Если же ЭП превышает величину БП, то это значит, что бизнес является убыточным, и руководству необходима новая стратегия развития.

Нормальная подразумевает равновесие между этими показателями. Равновесие между величиной экономических и бухгалтерских дивидендов свидетельствует о безубыточной работе учреждения, об оптимальном использовании активов и фондов и о покрытии расходной части финансово-хозяйственной деятельности полученными доходами. Такая ситуация возможна только на ранних этапах развития бизнеса.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

Как рассчитываются показатели

Для того чтобы рассчитать экономические и бухгалтерские затраты и прибыль, специалисты используют следующие формулы:

- БП определяется как разница между доходной частью (выручкой) и явными издержками (фактическими расходами)

БП = В – И явные.

- Величина ЭП определяется как разность между бух. дивидендами и внутренними затратами.

ЭП = БП – И неявные.

Положительный показатель ЭП указывает на то, что полученные доходы в полной мере покрывают как фактические, так и внутренние затраты. Положительная ЭП характеризует компанию как стабильную и финансово устойчивую, эффективно вовлекающую и рационально распределяющую свой капитал и ресурсы.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Бухгалтерская прибыль — это разница между совокупными показателями доходов и затрат хозяйствующего субъекта за определенный период времени. Показатель отражает реальное экономическое положение компании.

17 апреля 2020

В статье определим ключевые особенности синтетического и аналитического учета заработной платы и других доходов персонала.

17 февраля 2018

Документы бухгалтерского учета — это ключевой носитель информации у хозяйствующих субъектов. Ведение бухучета невозможно без оформления соответствующей документации. Разбираемся, каково значение бухгалтерских документов для учетной деятельности, а также как правильно формировать и хранить финансово-бухгалтерские документы.

28 июня 2018

Срок хранения документов бухгалтерского учета — не меньше 5 лет после окончания отчетного периода. Обеспечить их сохранность необходимо не только для контролирующих инстанций. Некоторые регистры необходимы для работы организации. Штраф за нарушение составляет от 2000 до 3000 рублей.

2 октября 2020

Экономическая

и бухгалтерская прибыль. В

общем виде прибыль

(profit)

определяется как разность между

совокупной выручкой (total

revenue)

и совокупными

издержками (total

cost):

TR

— ТС

= Pr,

где

TR

(total

revenue)

— совокупная выручка

(доход);

ТС

(total

cost)

— совокупные

издержки (внешние, или явные бухгалтерские);

Pr

(profit)

— прибыль.

Внешние

издержки —

платежи внешним (по отношению к данной

фирме) поставщикам. Вычтя из совокупной

выручки (дохода) внешние издержки, мы

получаем бухгалтерскую прибыль.

Бухгалтерская

прибыль, однако, не учитывает внутренние

(или неявные, скрытые) издержки. Внутренние

издержки:

1)

издержки на ресурсы, принадлежащие

самому предпринимателю, 2)

нормальная прибыль, которая приходится

на такой важнейший ресурс, каким является

предпринимательская способность,

3) различные неофициальные платежи, 4)

альтернативная стоимость капитала.

Вычтя из бухгалтерской прибыли внутренние

издержки, мы получаем экономическую

прибыль.

эконом.изд.

экономич.

прибыль

TR

= TC

+ неявные + Pr

издержки

бухг.приб.

Экономические

издержки позволяют понять различие

между подходами бухгалтера и экономиста

к оценке деятельности фирмы.

Бухгалтера

интересуют прежде всего результаты

деятельности фирмы за определенный

(отчетный) период. Он анализирует

прошлое, имеющийся опыт в деятельности

фирмы.

Экономиста,

наоборот, интересуют перспективы

деятельности фирмы, ее будущее. Именно

поэтому он пристально следит за ценой

наилучшей альтернативы использования

ресурсов, которыми он располагает.

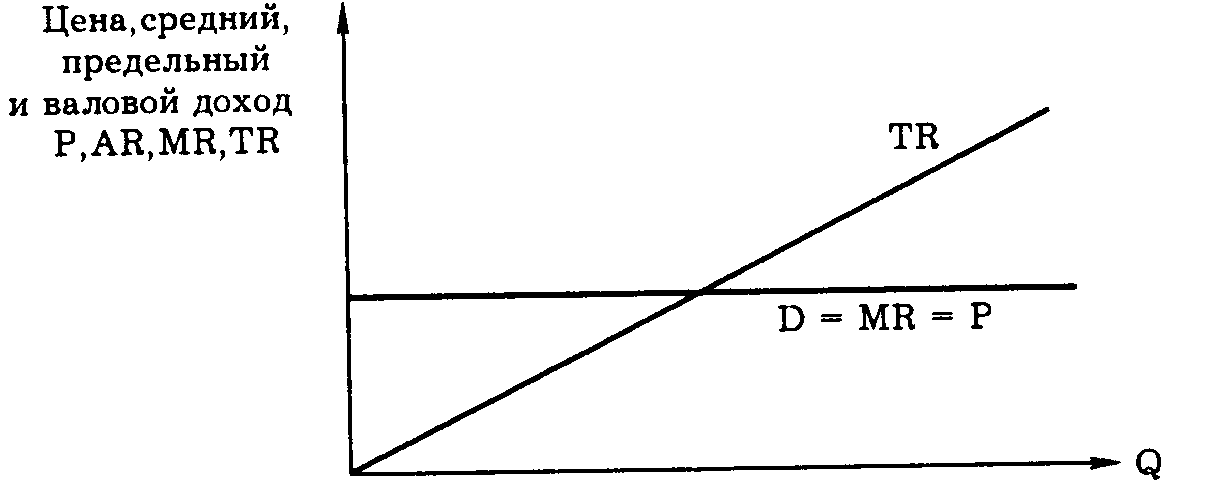

Совокупный

доход (total

revenue

— TR)

– это сумма

дохода, получаемого фирмой от продажи

определенного количества блага:

TR

= P

x

Q,

где

TR

(total

revenue)

– совокупный доход;

P

(price)

— цена;

Q

(quantity)

— проданное количество благ.

Средний

доход (average

revenue

— AR)

– доход, приходящийся на единицу

проданного блага.

В

условиях совершенной конкуренции

средний доход равен рыночной цене:

AR

= TR/Q = P x Q/Q = P.

Предельный

доход (marginal

revenue

— MR)

– приращение дохода

MR

= dTR/dQ = d(P x Q)/dQ = PdQ/dQ = P.

Перейдем

теперь к анализу издержек. В теории

фирмы важную роль играет фактор

времени. Поэтому, прежде чем охарактеризовать

издержки, введем понятия краткосрочного

и долгосрочного периодов времени.

Кратчайший

(мгновенный) период

– промежуток времени, в течении которого

все факторы производства являются

постоянными.

Краткосрочный

(или короткий) период

— это

отрезок времени, в течение которого

одни факторы производства (издержки)

являются постоянными, а другие

— переменными.

(обычно от 1 месяца до 1 года).

К

постоянным факторам производства

относятся такие ресурсы, как общие

размеры зданий и сооружений, количество

используемых машин и оборудования

и т. д., а также количество фирм,

функционирующих в отрасли.

Предполагается, что возможности

свободного доступа новых фирм в отрасль

в краткосрочном периоде весьма ограничены.

В

краткосрочный период фирма имеет

возможность варьировать только степень

загрузки производственных мощностей

(путем изменения количества работников,

рабочего времени, количества

использованного сырья и т. д.).

Долгосрочный

(длительный) период – это

отрезок времени, в течение которого все

факторы являются переменными (свыше 1

года)

В

долгосрочном периоде фирма имеет

возможность изменить общие размеры

зданий и сооружений, количество

используемых машин и оборудования

и т. д., а отрасль

— число

функционирующих в ней фирм.

Долгосрочный

период

— это

период, в течение которого преодолеваются

барьеры для входа и выхода из отрасли.

В отличие от кратчайшего периода, в

котором все факторы производства

постоянны, и краткосрочного, где часть

факторов является постоянной, а часть

переменной, в долгосрочном периоде

фирма может изменять все параметры

производства.

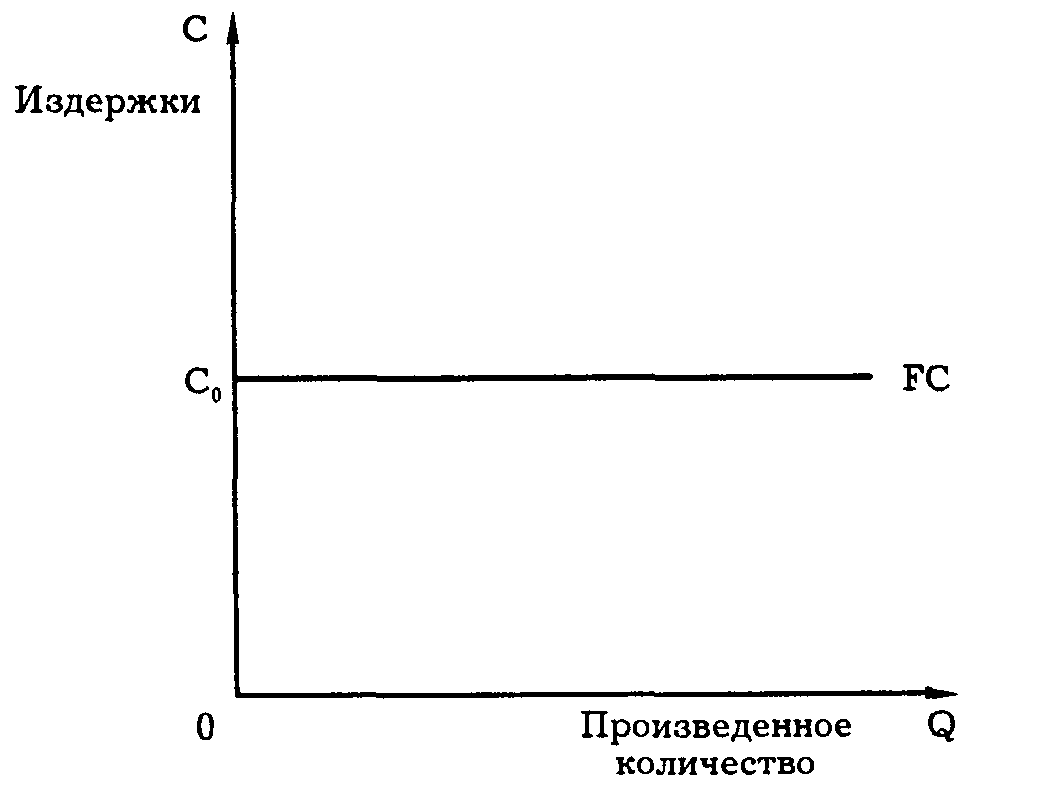

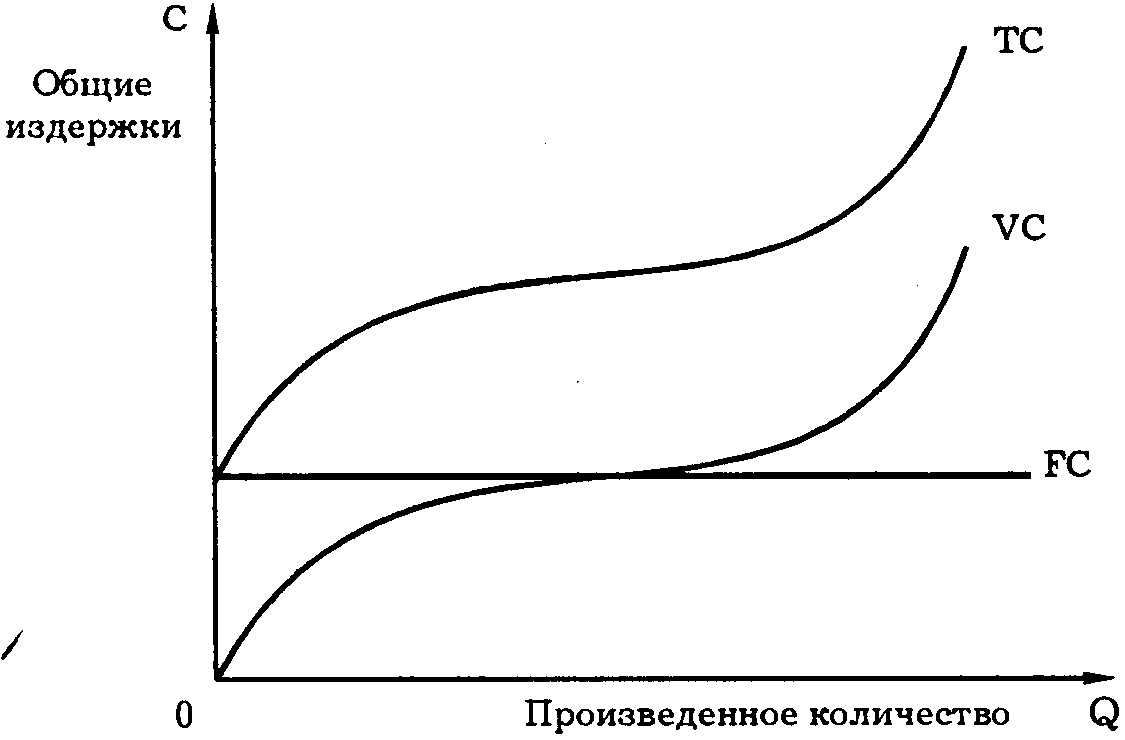

Постоянные

издержки (fixed

cost)

– это

издержки, величина в краткосрочном

периоде не изменяется с увеличением

или сокращением объема производства:

—

амортизация зданий и сооружений,

машин и производственного оборудования,

—

стоимость аренды,

—

административные расходы, заработная

плата управляющего и обслуживающего

персонала,

—

налог на имущество,

—

процент на заёмный капитал,

Следует

учесть, однако, что административные

расходы и расходы по ремонту могут

быть отнесены к постоянным издержкам

с известной долей условности, так как

они в некоторой степени зависят от

размеров производства.

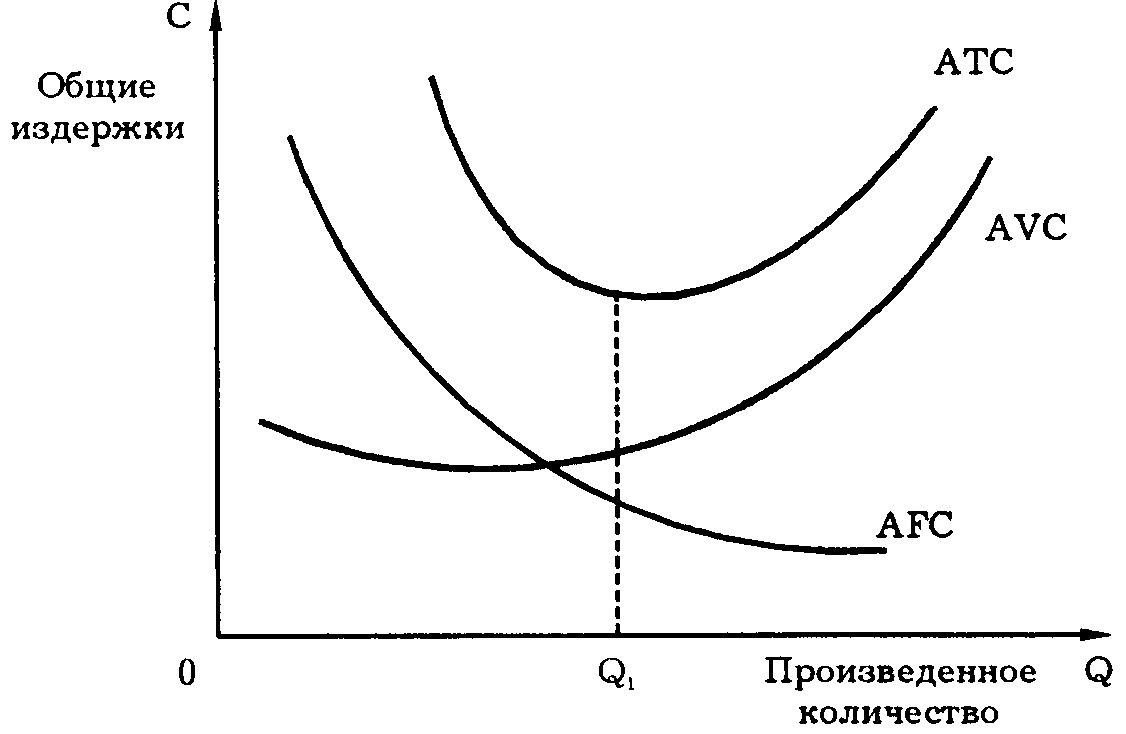

Рис.

4.9.

Постоянные издержки

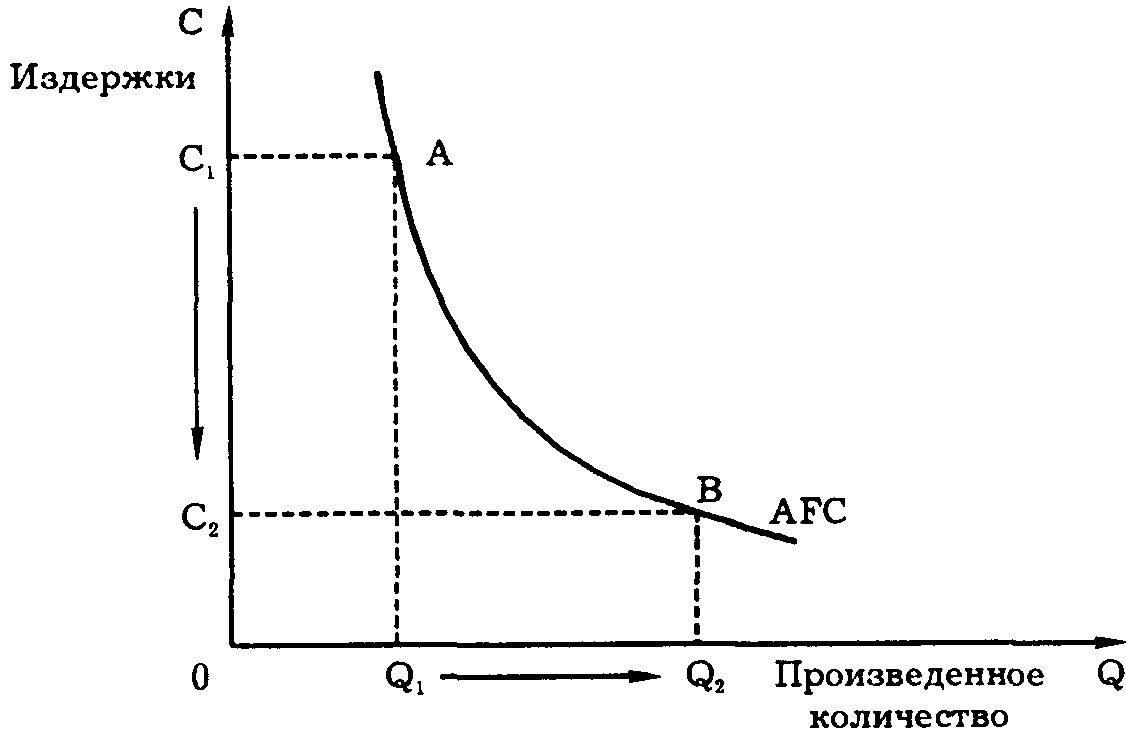

Т.к.

с увеличением объема производства

растет общая выручка, то средние

постоянные издержки представляют собой

все меньшую и меньшую величину,

приходящуюся на единицу изделий (см.

рис.

7.8). Средние

постоянные издержки обозначаются

AFC

(Average

Fixed

Cost):

AFC

= FC/Q,

Рис.

4.10.

Кривая средних постоянных издержек

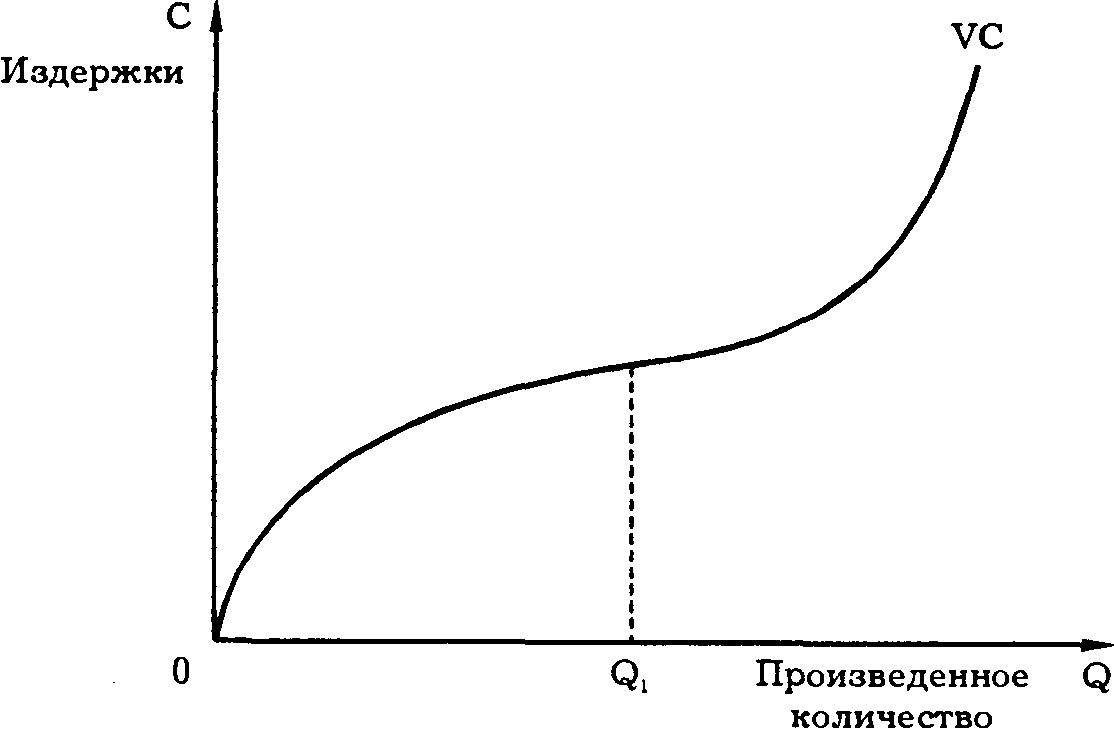

Переменные

издержки (variable

cost)

—

это издержки,

величина которых изменяется в зависимости

от увеличения или уменьшения объема

производства:

—

затраты на сырье,

—

затраты на электроэнергию, вспомогательные

материалы,

—

заработная плата рабочих и менеждеров,

—

налог на прибыль. Они обозначаются VC.

В

начальный период организации производства

переменные издержки растут более

быстрыми темпами, чем произведенная

продукция (см. рис.4.11).

По

мере достижения оптимальных размеров

производства (в точке Q,)

происходит относительная экономия

переменных издержек. Однако дальнейшее

расширение производства приводит к

новому росту переменных издержек, когда

увеличение выпуска требует более

быстрого роста издержек по сравнению

с ростом производства.

Рис.4.11.

Кривая переменных издержек

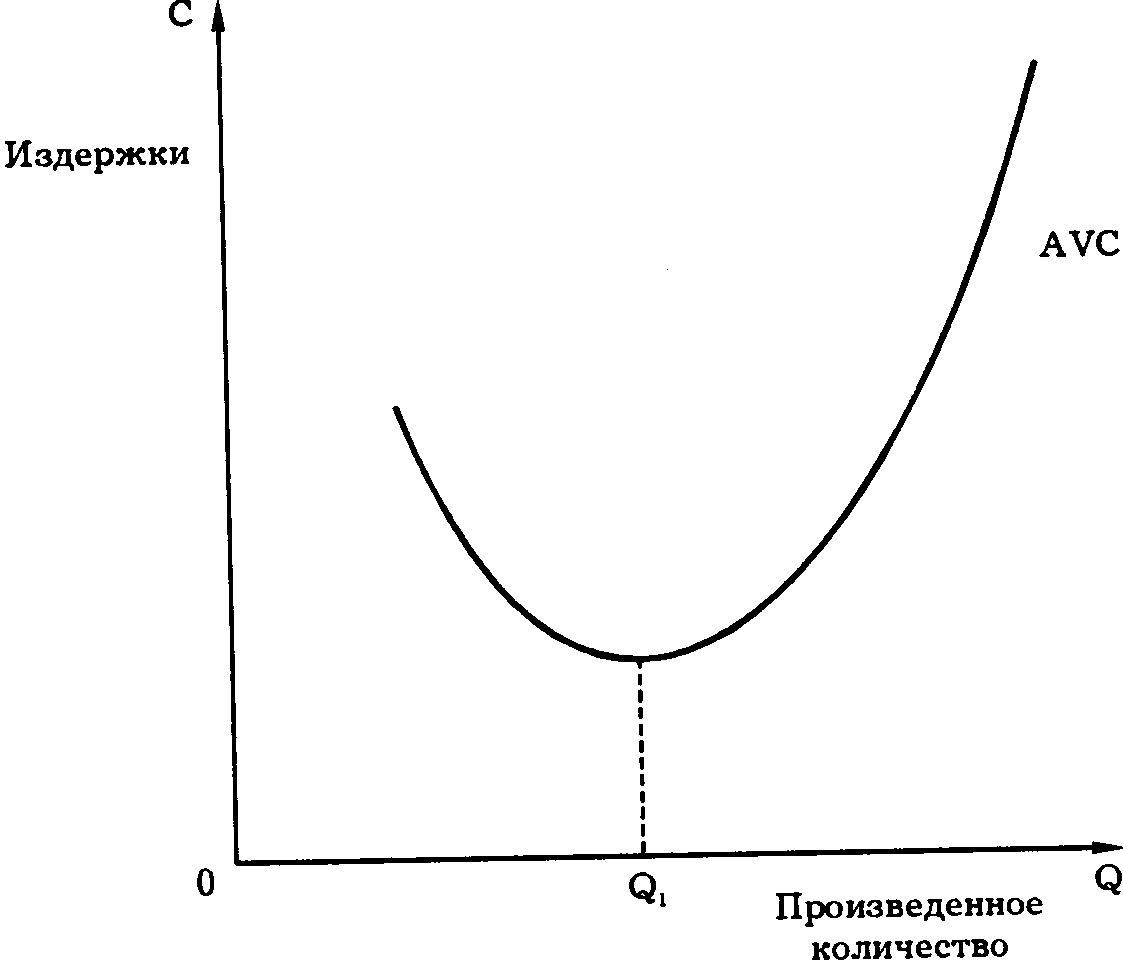

Средние

переменные издержки AVC

(Average

Variable

Cost)

определяются путем деления переменных

издержек на объем продукции Q:

AVC

= VC/Q.

Они достигают своего минимума, когда

достигнут технологически оптимальный

размер предприятия (см. рис.4.12).

Понятие

средних переменных издержек необходимо

для определения эффективности

хозяйствования фирмы, положения

равновесия и определения ближайших

перспектив развития

— расширения,

сокращения производства или ухода из

отрасли. Разграничение постоянных

и переменных издержек имеет важное

значение для анализа процесса

производства и поведения фирмы.

Рис.

4.12.

Кривая средних переменных издержек

Общие

издержки

(total

cost)

— совокупность постоянных и переменных

издержек фирмы в связи с производством

продукции в краткосрочный период. Они

обозначаются ТС.

Часть

издержек, не изменяющаяся с увеличением

или сокращением производства,

называется постоянными издержками,

другая часть, зависящая от размеров

производства,

— переменными.

Общие издержки представляют собой

их сумму:

ТС

=

FC

+ VC,

Графически

это означает суммирование кривых

постоянных и переменных издержек (см.

рис.4.13.).

Рис.4.14.

Кривая общих издержек

Средние

общие издержки (или себестоимость)

АТС

=

TC/Q

или

АТС

= AFC +

AVC

= (FC+VC)

/Q.

Графически

АТС могут быть получены путем суммирования

кривых

AFC и

AVC (см.

рис.5.15.).

Рис.5.15.

Средние общие издержки

Предельные

издержки (marginal

cost)

— это

приращение совокупных издержек, вызванное

бесконечно малым увеличением

производства, издержки, связанные с

производством последней единицы

продукции:

MC

= dTC/dQ = d(FC + VC)/dQ

Из

этой формулы видно, что постоянные

издержки не влияют на величину предельных

издержек. Предельные издержки

— производная

функция только от переменных издержек:

MC

= dVC/dQ

Когда

МС

< АТС,

кривая средних издержек идет вниз:

производство каждой новой единицы

продукции уменьшает средние издержки;

когда

МС

> АТС,

кривая средних издержек идет вверх:

производство новой единицы продукции

увеличивает средние издержки;

когда

AТC

= min,

то МС

= АТС.

Кривая

предельных издержек пересекает кривую

средних переменных издержек и кривую

совокупных издержек в точках

их минимального

значение (см. рис.4.16.).

Рис.4.16.

Предельные и средние издержки

Равновесие

фирмы в краткосрочном периоде.

Современная

экономическая теория утверждает, что

максимизация прибыли или минимизация

издержек достигается только тогда,

когда предельный доход равен предельным

издержкам (MR

= МС).

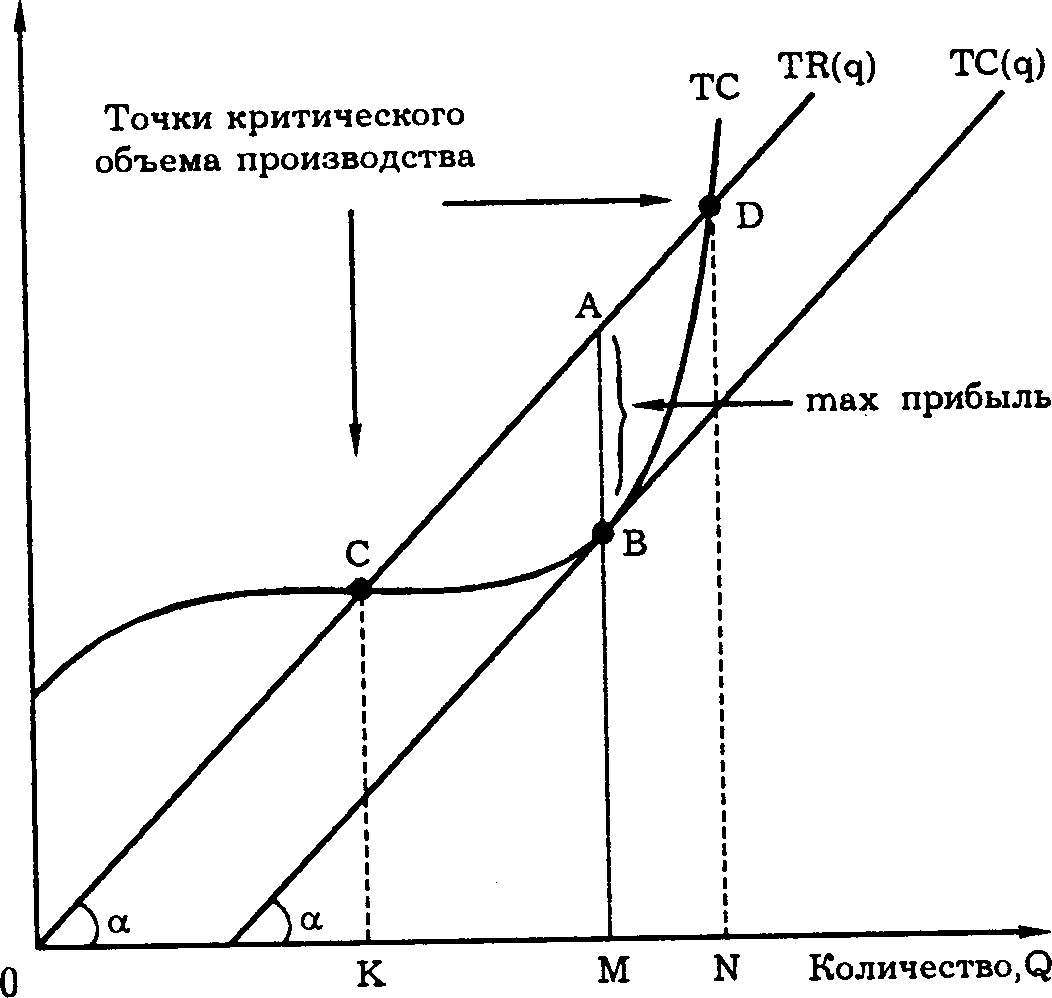

TR,

TC

Общая выручка и издержки

Рис.4.17.

Производство фирмы и достижение

максимальной прибыли

Соединив

графика TR

и ТС, легко понять, в каких пределах

варьируется деятельность предприятия,

приносящая доход. Максимальная

прибыль производится, когда разрыв

между TR

и ТС наиболее велик (отрезок АВ). Точки

С и D

являются точками критического объема

производства. До точки С и после точки

D совокупные

издержки превышают совокупный доход

(ТС

> TR), такое

производство экономически убыточно

и потому нецелесообразно. Именно в

интервале производства от точки К до

точки

N

предприниматель получает прибыль,

максимизируя ее при выпуске, равном ОМ.

Его задача

— закрепиться

в ближайшей окрестности точки В. В этой

точке угловые коэффициенты предельного

дохода (MR)

и предельных издержек (МС) равны: MR

= МС. Таким

образом, условием максимизации

прибыли является равенство предельного

дохода предельным издержкам.

Лекция

5.

Разграничение

временных периодов имеет важное

значение для анализа издержек и

особенностей поведения фирмы в

условиях совершенной конкуренции,

чистой монополии, олигополии,

монополистической конкуренции и других

типов рыночных структур

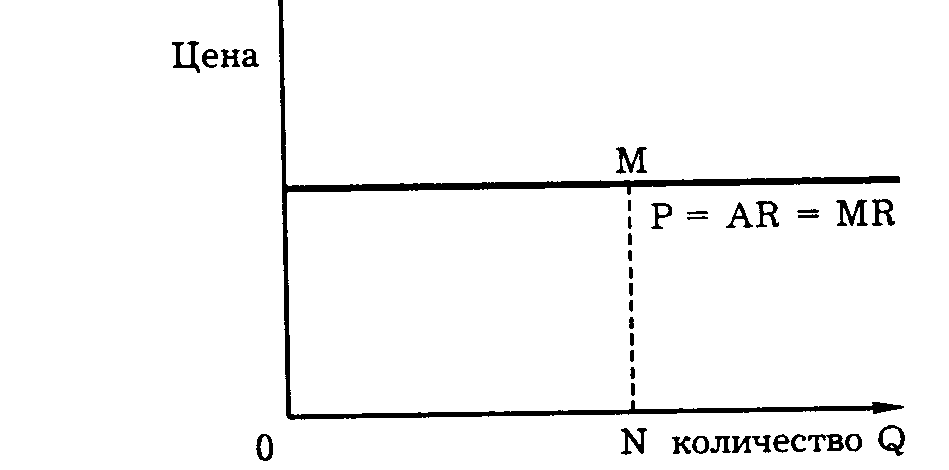

В

условиях совершенной конкуренции, когда

производителей бесконечно много, никто

из них не может оказать существенного

влияния на цену производимой продукции.

Для

фирм цена складывается объективно,

независимо от их воли и желания, в

результате чего каждая из фирм выступает

как ценополучатель.

Поэтому

если отложить на оси абсцисс количество

продукции Q,

а на оси ординат

— цену Р,

то их

взаимосвязь изображается прямой,

параллельной оси абсцисс (см. рис.

7.5). С

экономической точки зрения это означает,

что эластичность спроса по цене бесконечно

велика.

Рис.

7.5.

Цена, средний и предельный доход в

условиях совершенной конкуренции

О

Требуемое количество

продукции (продано)

Рис.4.8.

Спрос, предельный и совокупный доход в

условиях совершенной конкуренции

Лекция

5.

Модели рыночной экономики. Фирма в

условиях совершенной и несовершенной

конкуренции.

План

лекции.

1.

Совершенная конкуренция.

2.

Монополистическая конкуренция.

3.

Олигополия и виды олигопольных

объединений.

4.

Монополия и её виды. Деятельность ФАС.

Конкуренция

— соперничество между участниками

рынка за лучшие условия производства,

купли и продажи товаров. По степени

развития конкуренции экономическая

теория выделяет 4 основных модели рынка:

совершенная конкуренция (полиполия),

монополистическая конкуренция, олигополия

и монополия.

1.

Характеристика

совершенной конкуренции:

—

большое количество самостоятельных

производителей и покупателей, ни один

из которых не имеет заметного влияния

на рыночную цену и количество товара,

которые приспосабливаются к существующим

ценам и выступают как ценополучатели.

—

каждый продавец продаёт однородный

продукт, т.е. товары различных фирм в

представлении покупателей неразличимы

и полностью взаимозаменяемы (являются

совершенными товарами-субститутами);

—

полная прозрачность

рынка: каждый продавец (производитель)

и покупатель владеет полной и достоверной

информацией о цене, количествах товаров,

затратах и спросе на рынке;

—

барьеры для входа

на рынок в долгосрочном аспекте

минимальны, либо вообще отсутствуют,

т. е. любой производитель может без

препятствий войти в отрасль и выйти из

неё. Ресурсы полностью мобильны и легко

перемещаются из одного вида деятельности

в другой.

В

реальной экономической жизни совершенной

конкуренции в чистом виде не существует,

подобная структура как идеальная модель

рынка необходима для сравнения её с

реальными рыночными структурами

несовершенной конкуренции. Близкими к

совершенной конкуренции считаются

рынки сельскохозяйственной продукции,

ценных бумаг, а также западная экономика

до начала ХХ века.

Достоинство

совершенной конкуренции.

В условиях совершенной конкуренции в

долгосрочном периоде соблюдается

равенство MR

= MC

= AC

= P

(рис. 5.1).

Рис.

5.1

Положение равновесия конкурентной

фирмы в долгосрочном периоде

Конечно,

в течение короткого отрезка времени в

условиях совершенной конкуренции

фирма может получать сверхприбыли или

нести убытки. Однако для длительного

периода такая предпосылка нереальна,

так как в условиях свободного входа и

выхода из отрасли слишком высокая

прибыль привлекает в данную отрасль

другие фирмы, а убыточные фирмы разоряются

и уходят из отрасли.

Совершенная

конкуренция помогает распределить

ограниченные ресурсы таким образом,

чтобы достичь максимального удовлетворения

потребностей. Это обеспечивается при

условии, когда Р

= МС. Данное

положение означает, что фирмы будут

производить максимально возможное

количество продукции до тех пор, пока

предельные издержки ресурса не будут

равны цене, за которую его удалось

купить.

При

этом достигается не только высокая

эффективность распределения ресурсов,

но и максимальная производственная

эффективность. Совершенная конкуренция

заставляет фирмы производить продукцию

с минимальными средними издержками и

продавать ее за цену, соответствующую

этим издержкам.

Графически

это означает, что кривая средних издержек

только касается кривой спроса. Если бы

издержки на производство единицы

продукции были выше цены (АС

> Р), то

любая продукция была бы экономически

убыточной и фирмы вынуждены были бы

покинуть данную отрасль.

Если

бы средние издержки были ниже кривой

спроса и соответственно цены (АС

< Р), это

означало бы, что кривая средних издержек

пересекала кривую спроса и образовался

некий объем производства, приносящий

сверхприбыль. Приток новых фирм рано

или поздно свел бы эту прибыль на нет.

Таким образом, кривые только касаются

друг друга, что и создает ситуацию

длительного равновесия: ни прибыли,

ни убытков.

Совершенная

конкуренция, как и свободная рыночная

экономика в целом, обладает рядом

недостатков.

Она

исходит из платежеспособных

потребностей, из распределения денежных

доходов, которые сложились ранее.

Совершенная

конкуренция учитывает лишь те

издержки, которые окупаются.

В

этом случае говорят о побочных внешних

выгодах или издержках (положительных

или отрицательных экстерналиях). Возможно

недопроизводство положительных и

перепроизводство отрицательных

экстерналий.

Совершенная

конкуренция не предусматривает

производство общественных благ, которые

хотя и приносят удовлетворение

потребителям, однако не могут быть

четко разделены, оценены и проданы

каждому потребителю в отдельности

(поштучно). Это относится к таким

общественным благам, как противопожарная

безопасность, национальная оборона

и т. д.

Совершенная

конкуренция, предполагающая огромное

число фирм, не всегда способна обеспечить

концентрацию ресурсов, необходимую

для ускорения научно-технического

прогресса. Это прежде всего касается

фундаментальных исследований (которые,

как правило, бывают убыточными),

наукоемких и капиталоемких отраслей.

Совершенная

конкуренция способствует унификации

и стандартизации продукции. Она не

учитывает в полной мере широкий диапазон

потребительского выбора. Между тем в

современном обществе, достигшем

высокого уровня потребления, развиваются

разнообразные вкусы.

Потребители

все больше не только учитывают утилитарное

назначение вещи, но и обращают внимание

на ее оформление, дизайн, возможность

приспособить ее к индивидуальным

особенностям каждого человека. Все это

возможно лишь в условиях дифференциации

продуктов и услуг, что связано, однако,

с повышением издержек их производства.

Виды

несовершенной конкуренции:

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Бухгалтерские издержки — сущность

В экономике эффективность деятельности любой компании тесно связана с понятием бухгалтерских издержек, которые учитывают фактическую стоимость приобретения израсходованных за отчетный период производственных ресурсов.

К ним относятся различные затраты на производство, выраженные посредством денежных платежей. Сюда же входит и оплата тем, кто считается внешним поставщиком различного рода ресурсов по отношению к компании. Они являются составной частью издержек экономических.

Экономические издержки — это сумма издержек явных (бухгалтерских) и неявных (альтернативных). То есть скрытые издержки (недополучение разного рода доходов и прибыли) не относятся к бухгалтерским и не учитываются бухгалтерией при подсчете прибыли. Также не относятся к этого рода издержкам различные расходы, не связанные с производством (пени, штрафы и прочие).

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Какие бывают

Все бухгалтерские издержки (ТС бух) являются явными (или внешними). К ним относятся:

- оплата за аренду офисных или других помещений, имеющих отношение к деятельности компании (торговые точки, склады, помещения под производственные процессы);

- оплата поставщикам материальных и сырьевых ресурсов;

- выплачиваемые по взятым кредитам проценты;

- отчисления на амортизацию капитального оборудования;

- выплачиваемая сотрудникам фирмы (поставщикам трудовых ресурсов) заработная плата.

Обозначаются как ТС явные.

ТС бух = ТС явные

Отличие от экономических издержек

В состав экономических издержек помимо бухгалтерских входят издержки альтернативные. По своей сути они отличаются от бухгалтерских, являясь неявными (или внутренними). Их различие с внешними состоит в том, что они относятся к ресурсам, которые принадлежат самим учредителям.

Такими ресурсами могут быть предпринимательская способность учредителя, его собственный труд, принадлежащие ему средства капитала, различная недвижимость, земля.

Обозначаются как ТС неявные.

К альтернативным издержкам можно отнести:

- Нормальную прибыль. Предполагаемый вид прибыли от того вида деятельности, которым учредитель мог бы заниматься вместо существующего. Для расчета выбирают наилучшую из всех нереализованных возможностей. Принадлежит к неявным издержкам предпринимательских способностей.

- Недополученную ренту. Тот денежный доход, который мог бы иметь учредитель, если бы имеющиеся в собственности офисы, иные помещения, землю сдавал в аренду, вместо того чтобы вести собственную деятельность с их использованием. Имеет отношение к неявным издержкам таких ресурсов, как земля и недвижимость.

- Недополученный процент. Денежная сумма, которую учредитель мог бы получать, если бы хранил капитал на депозитных банковских счетах вместо того, чтобы вкладывать в запуск производства или иной своей коммерческой деятельности. Относится к неявным издержкам средств капитала.

- Недополученную заработную плату. Доход, который мог бы иметь учредитель, если бы не открывал собственное дело, а работал по найму. Принадлежит к неявным издержкам собственного труда.

Следовательно, выражение экономических издержек будет выглядеть так:

ТС эк = ТС явные + ТС неявные.

Отличие бухгалтерских и экономических издержек в том, что первые учитывают только внешние виды затрат, а вторые — еще и упущенные (альтернативные) возможности.

Особенность бухгалтерских издержек

Бухгалтерские издержки, будучи явными, легко поддаются контролю, учету и классификации. Бухучет компании основывается именно на этом виде издержек, не принимая во внимание неявные (альтернативные).

Бухгалтерская прибыль (П бух) рассчитывается по формуле, представляющей собой разницу между выручкой компании (TR) и явными издержками (ТС явные).

П бух = TR — ТС явные.

Величина бухгалтерской прибыли позволяет характеризовать деятельность предприятия как убыточную или как прибыльную и анализировать тенденцию к росту или падению этого показателя за определенные промежутки времени. При постоянной положительной величине прибыли положение компании на рынке можно считать устойчивым.

При стабильной тенденции к уменьшению этого показателя надо задуматься о принятии определенных мер. А постоянная отрицательная величина сигнализирует о приближении возможного банкротства, если необходимые меры не будут срочно приняты.

Анализируя деятельность предприятия, некоторые учредители ограничиваются именно этим явным видом прибыли. С экономической точки зрения для принятия решений правильнее было бы учитывать и неявные издержки, несмотря на трудности с их выявлением, точным подсчетом и классификацией.

Экономическая прибыль (П эк) рассчитывается как разница между выручкой компании (TR) и суммой издержек обоих видов (ТС явные и ТС неявные).

П эк = TR — ТС явные — ТС неявные = П бух — ТС неявные.

То есть экономическая прибыль меньше прибыли бухгалтерской на сумму альтернативных внутренних издержек.

Если для расчета экономических показателей рекомендуется использовать экономическую прибыль, то для различного вида бухгалтерской отчетности используется бухгалтерские величины. Например, налог на прибыль рассчитывается умножением бухгалтерской прибыли на соответствующую ставку.

Методы расчета бухгалтерских издержек

Методика расчета бухгалтерских издержек стандартна и регламентируется правилами бухучета на законодательном уровне. Компания предоставляет расчеты в органы налоговой инспекции для контроля и проверки с их стороны в случае необходимости.

Бухгалтерские издержки, которые учредитель несет в связи с производством и ведением бизнеса, подразделяются на постоянные и переменные, а также безвозвратные и средние. К постоянным относятся те, что не зависят от объемов производства или выручки:

- аренда;

- оплата по договорам обслуживания (охрана и пр.);

- страховые расходы;

- окладная часть заработной платы;

- амортизация;

- проценты по взятым кредитам.

Переменные расходы, зависящие от объемов производства и реализации, включают в себя:

- стоимость закупок материалов и сырьевых ресурсов;

- затраты на потребляемую электроэнергию, горячее и холодное водоснабжение;

- транспортные расходы;

- переменная часть зарплаты, зависящая от сдельной работы и премиальных выплат.

Безвозвратные осуществляются однократно и не могут быть возвращены ни при каких условиях:

- регистрация компании;

- оплата за участие в конкурсном отборе (тендере);

- оплата за рекламу и пр.

При расчете за конкретный период (например, при составлении годового баланса) учитывают все вышеприведенные расходы и суммируют их.

Средние издержки представляют собой затраты, вложенные в производство одной единицы продукции, то есть ее себестоимость.

Примеры бухгалтерских и экономических издержек деятельности

Пример №1

Предприниматель решил открыть бизнес по оказанию фотоуслуг населению. Для реализации плана ему необходимо арендовать помещение стоимостью 300 тыс. рублей в год, закупить на свои личные средства производственное оборудование на общую сумму 600 тыс. рублей, предусмотреть прочие расходы на 150 тыс. в год.

Помимо этого он должен нанять двух работников и выплачивать заработную плату по 200 тыс. рублей в год каждому. Поскольку оборудование со временем будет устаревать и изнашиваться, надо создать фонд амортизации из расчета 10% от его стоимости. В нашем примере это составит 60 тыс. рублей в год.

Поскольку все личные средства вложены в оборудование, предприниматель должен будет взять в банке кредит на аренду помещения и прочие расходы. Предположим, что банковский процент по депозиту составляет 10%, а по кредиту 20%. Сумма кредита обойдется в 450 тыс. рублей в год. Проценты за кредит составят 90 тыс. рублей в год (20 % от 450 тыс.).

В этом случае явные (бухгалтерские) расходы будут состоять из:

- аренды помещения — 300 тыс.;

- амортизации — 60 тыс.;

- оплаты труда — 200*2=400 тыс.;

- процентов за кредит — 90 тыс.;

- прочих расходов — 150 тыс.

Их общая сумма составит 1 млн рублей.

Неявные (альтернативные) расходы — это упущенная выгода от вложения собственных средств на депозитный счет в банке:

10% от 600 тыс. составили бы 60 тыс. рублей в год.

Несложно подсчитать, что планируемый бизнес будет выгоден предпринимателю только в том случае, если сумма явных и неявных расходов в размере 1 млн 60 тыс. рублей будет меньше полученной годовой прибыли.

Пример №2

Сотрудник бюджетной организации с годовой зарплатой 500 тыс. рублей хочет уволиться и заняться торговым бизнесом. Начальный капитал составляет 400 тыс. рублей. Необходимо сделать предоплату годовой аренды помещения под магазин в размере 600 тыс. рублей и потратить на ремонт 200 тыс. рублей.

Надо нанять троих сотрудников с годовой заработной платой 300 тыс. рублей, которая будет выплачиваться с торговой выручки. Под недостающую на открытие бизнеса сумму будущий предприниматель планирует взять кредит в банке под 25% годовых. Депозиты в этом же банке открывают под 10%.

Недостающая сумма вычисляется как разница между начальными вложениями (аренда и ремонт) и имеющимся капиталом:

600+200-400=400 тыс. рублей.

В этом случае явные затраты будут состоять из:

- аренды помещения — 600 тыс.;

- ремонтных работ — 200 тыс.;

- заработной платы сотрудников — 300*3=900 тыс.;

- процентов за кредит — 100 тыс. (25% от 400 тыс.).

Общая сумма бухгалтерских издержек составит в этом случае 1 млн 800 тыс. рублей.

Неявные издержки будут состоять из:

- недополученного дохода по вкладу на депозите 50 тыс. (10% от 500 тыс.);

- недополученной годовой заработной платы в размере 500 тыс.

Итого сумма неявных расходов составит 550 тыс. рублей.

Общие экономические издержки, состоящие из суммы явных и неявных расходов составят 2 млн 350 тыс. рублей:

1800+550=2350 тыс.