Для опытных бухгалтеров ситуация, когда хозучет ведется параллельно и в филиалах на отдельном балансе, и на общем, не является чем-то из ряда вон: единственным условием для ведения автоматизированного учета в этой ситуации является использование КОРП версии 1С:Бухгалтерия, поскольку только она поддерживает ведение регучета в обособленных филиалах. Такие структурные единицы могут оплачивать задолженности друг друга, передавать материальные ценности между собой и т.д. Оформляется эта передача как задолженность, и бухгалтер прибегает к авизо – уведомлению о выполнении той или иной денежной или товарной операции.

Данная схема оформления операций между филиалами была разработана для устранения расхождений в учете разрозненных структурных единиц по расчетам при обмене данными в отношении внутренних перемещений, и авизо при этом – производная справки бухгалтерии. Документ авизо в 1С 8.3 создает проводки по 79 счету «Внутрихозяйственные расчеты».

Для отображения взаимодействия структурных единиц одной компании реализован специфический бухгалтерский документооборот, предусматривающий два вида авизо:

- Исходящий, оформляемый отправителем для регистрации намерения передать объект учета;

- Входящий, оформляемый получателем для регистрации намерения принять объект учета.

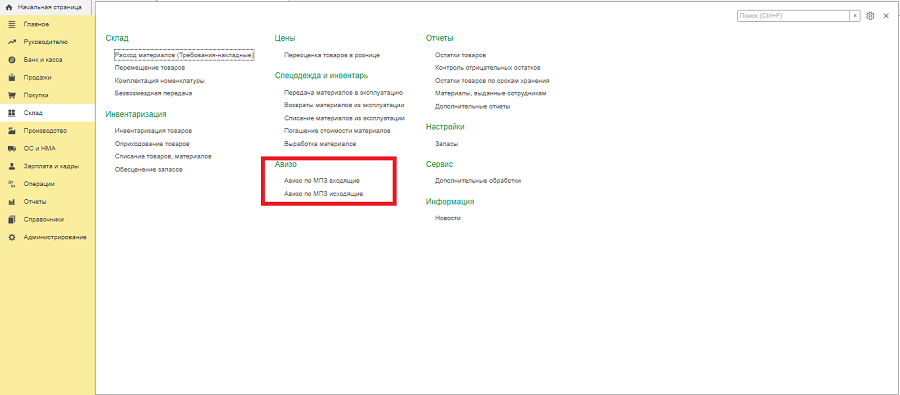

Также в бухгалтерской программе 1С предусмотрены специальные документы типа авизо по объекту передачи:

- По ОС;

- По МПЗ;

- По расчетам;

- По прочим операциям.

Рассмотрим их назначение и порядок формирования.

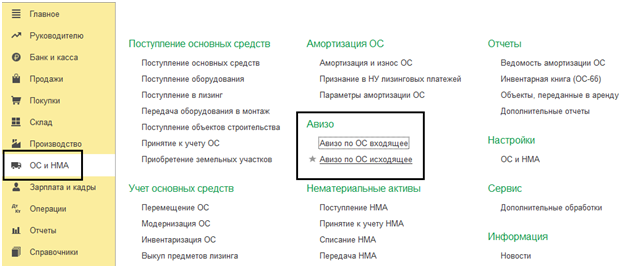

Авизо по ОС

Оба вида авизо – исходящие и входящие – по ОС находятся в пункте «ОС и НМА».

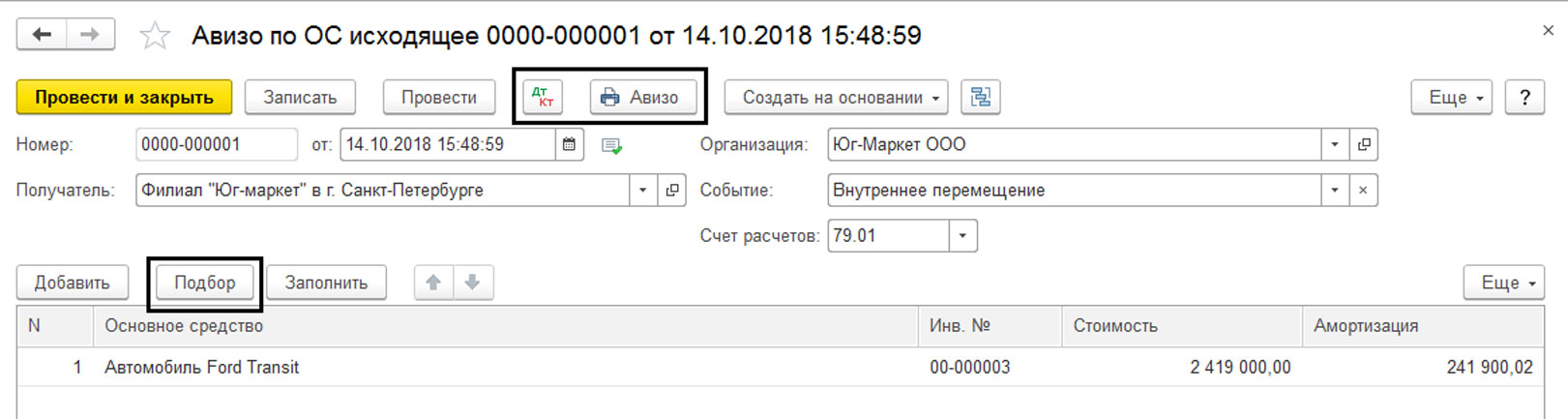

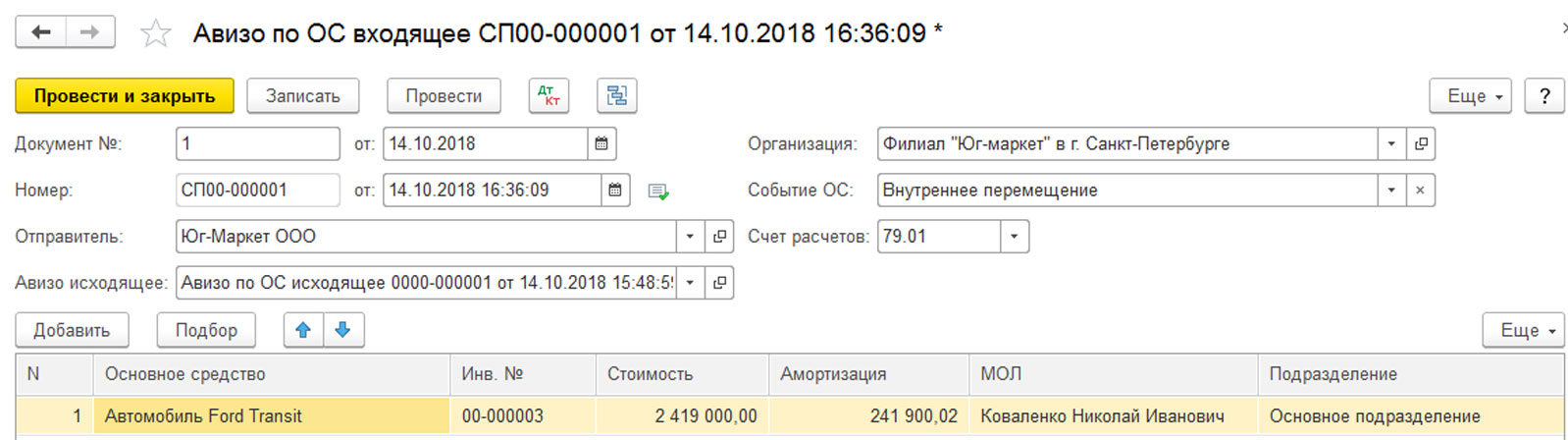

Рассмотрим пример: Из головной организации в филиал передан купленный новый автомобиль. Отразим документ «Авизо по ОС исходящее» в программе. Создадим и заполним его через «Создать» в одноименном журнале операций.

В документе отмечаем передающую организацию, заполняем обособленную структурную единицу (кому передают ОС) как «Получателя», заполняем поле «Событие». Счет фиксации этой операции – 79.01 «Расчет по выделенному имуществу». Основное средство вносится через «Подбор».

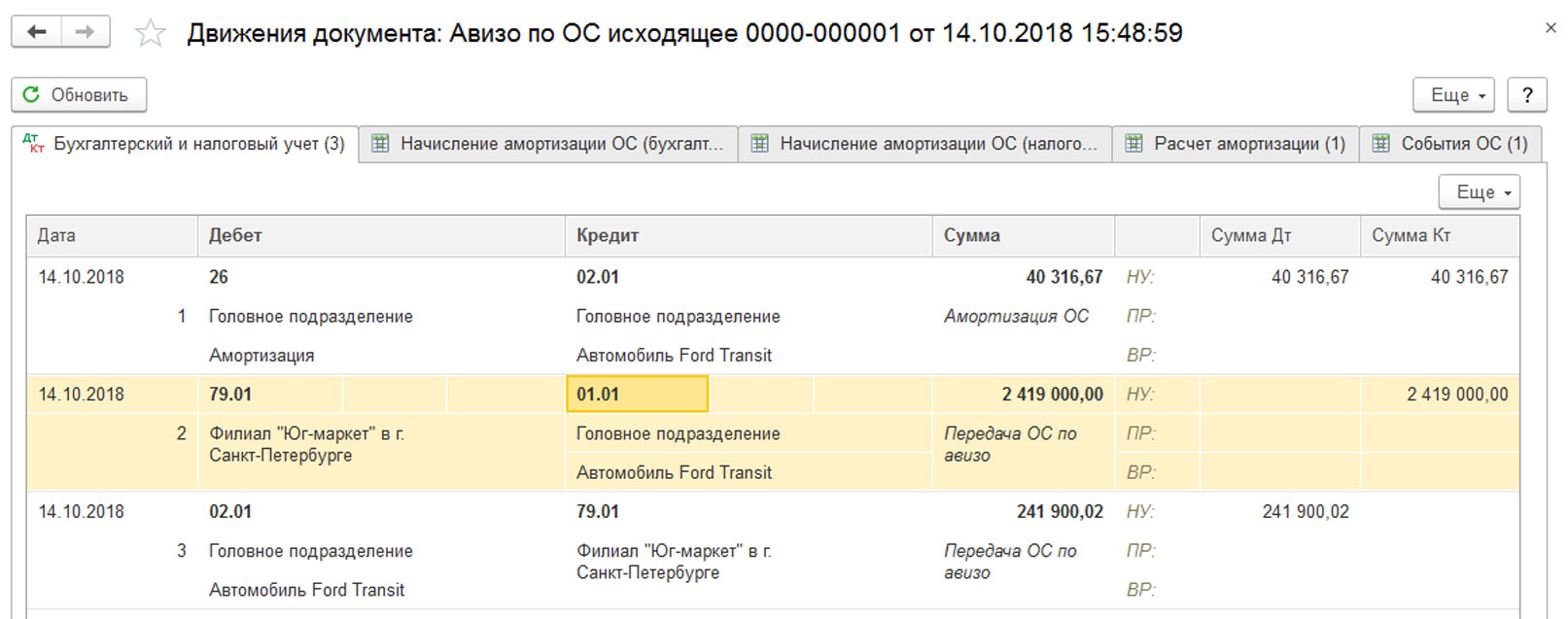

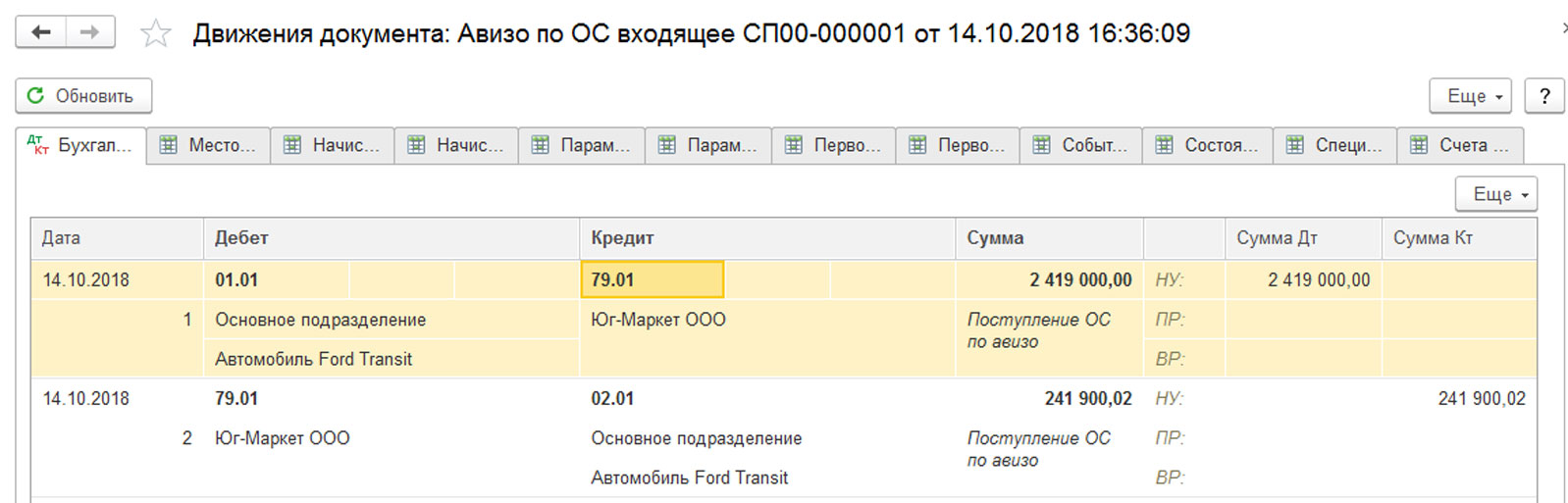

Далее следуют проводки по начислению амортизации за текущий месяц и далее по передаче накопленной амортизации и первоначальной стоимости объекта на счет внутрихозяйственных расчетов, формируя записи в регистрах по учету ОС. Их можно посмотреть, нажав кнопку «Показать проводки и другие движения документа».

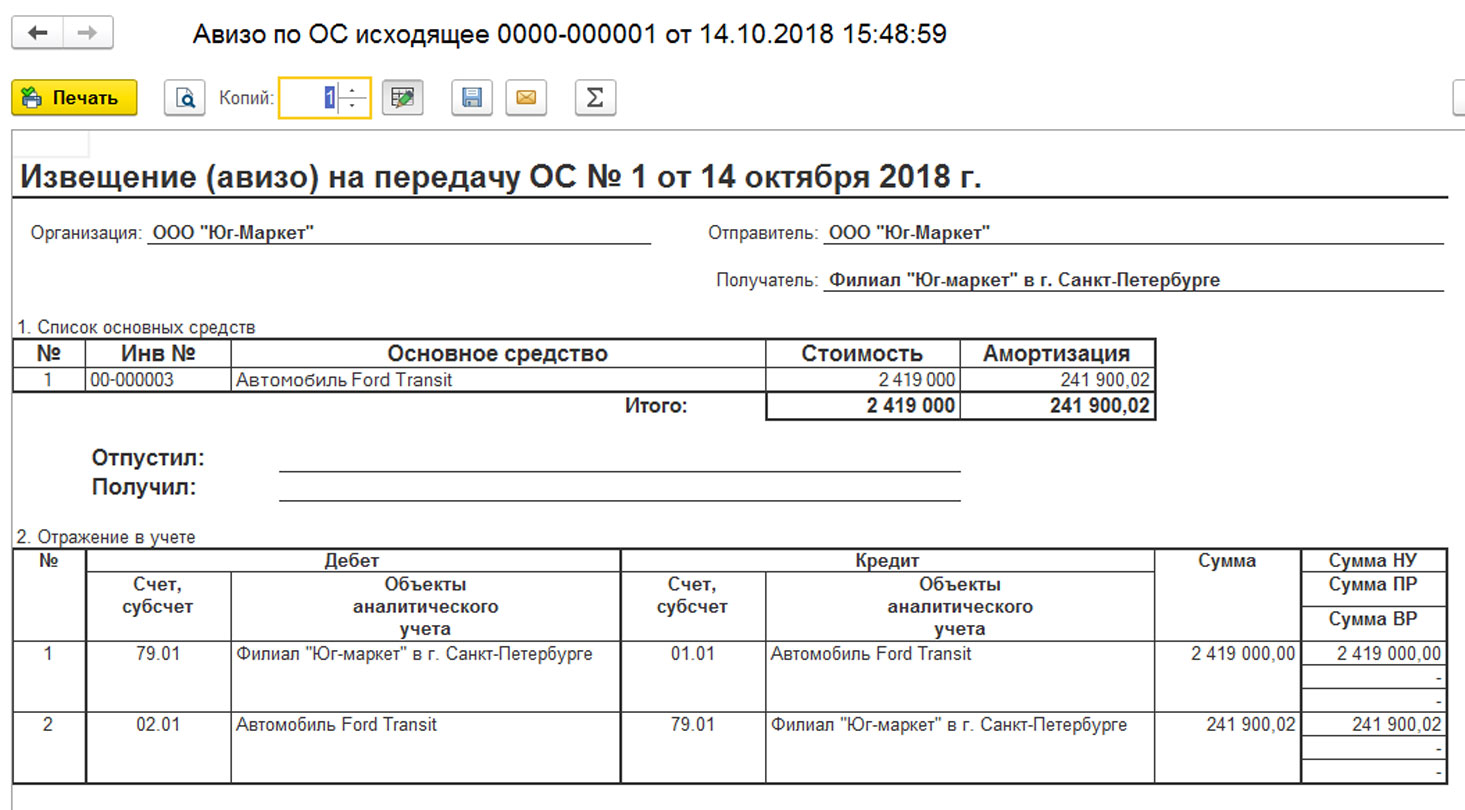

Можно получить форму для печати.

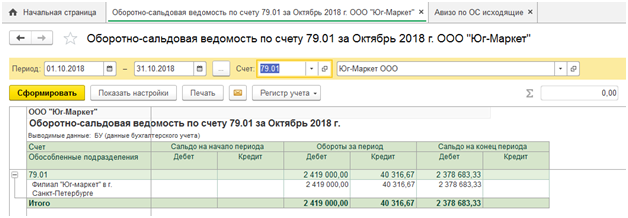

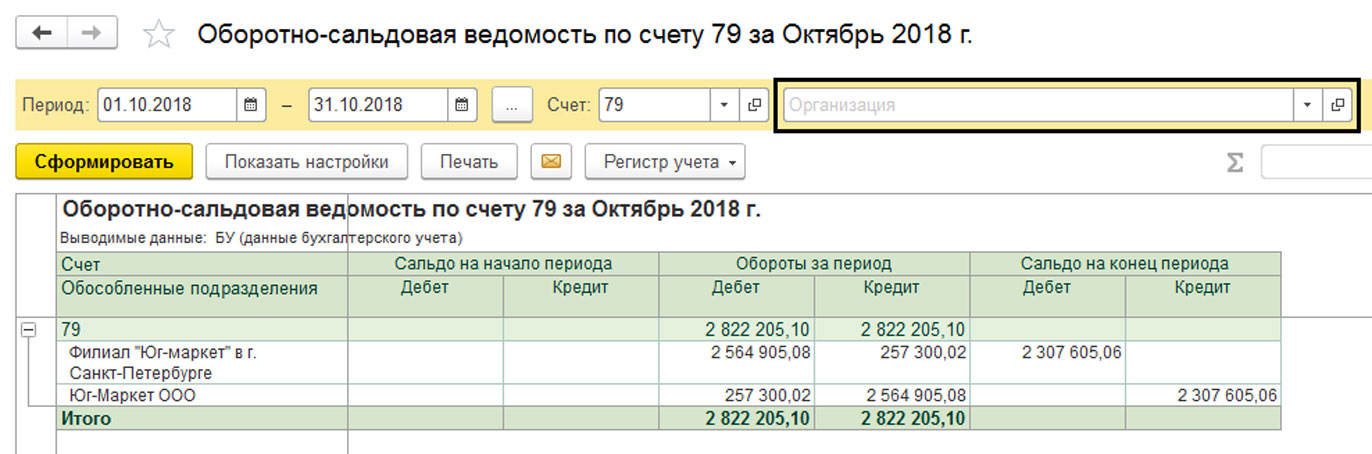

Сформировав в «Отчетах» оборотно-сальдовую ведомость по счету 79.01, мы видим, как отразилась наша операция.

С входящим авизо работаем так же, как и с исходящим. В ручном режиме табличную часть заполняем исходя из аналоговой (бумажной) версии, полученной от подразделения-отправителя.

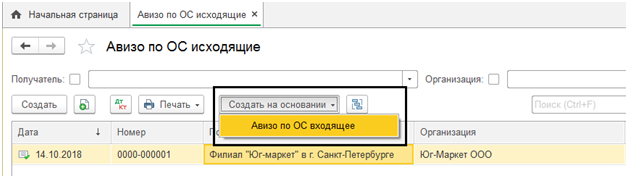

Входящий авизо можно ввести на основании исходящего. Для этого в журнале исходящих, указав нужный документ передачи, надо нажать «Создать на основании» и выбрать наш документ.

Вся информация автоматом переносится в создаваемый авизо.

В результате проведения сформировались проводки по поступлению ОС по авизо – стоимость ОС и начисленная амортизация.

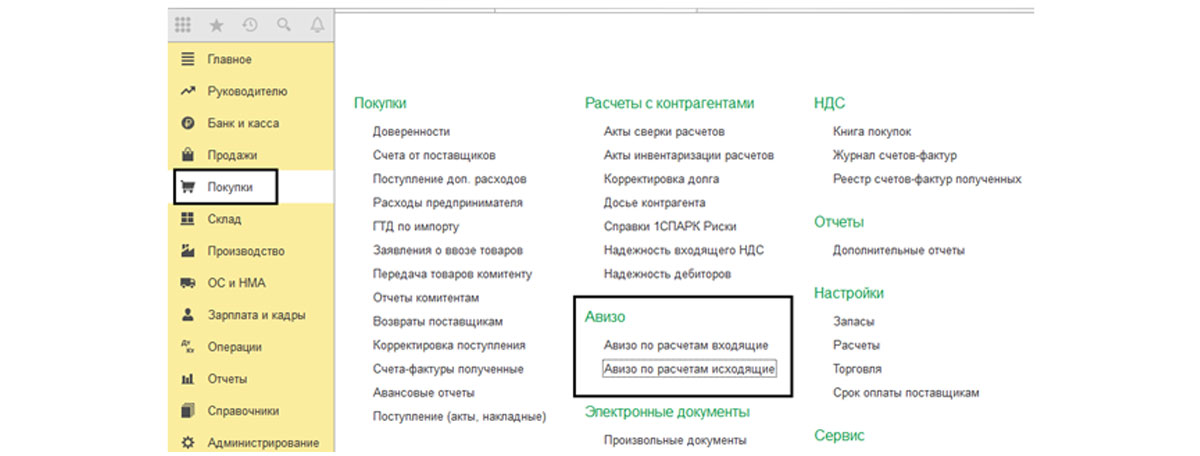

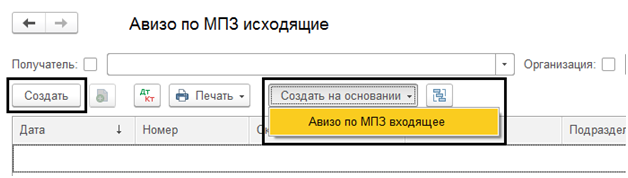

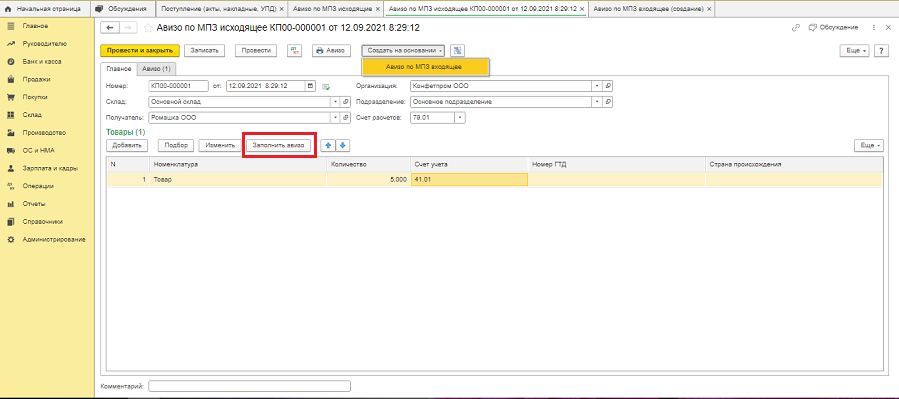

Авизо по МПЗ

Схема формирование таких авизо аналогична оформлению передачи и приема ОС. Исходящие и входящие авизо этого вида используют для отображения передачи и поступления товарно-материальных ценностей между обособленными представительствами (пункт меню «Склад-Авизо»).

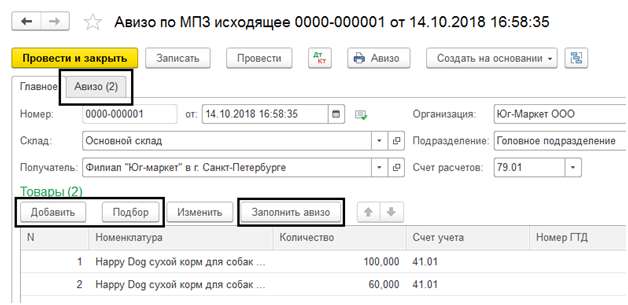

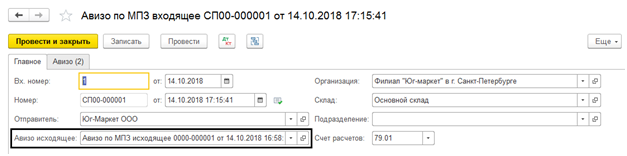

Создаем и заполняем авизо – заполняем «Получателя» и «Склад», «Организацию» и «Подразделение» отправителя. С помощью кнопок «Добавить» или «Подбор» добавляем номенклатуру в табличную часть. В нашем примере мы передаем товары. По кнопке «Заполнить авизо» выбранные позиции переносятся на вторую закладку документа «Авизо».

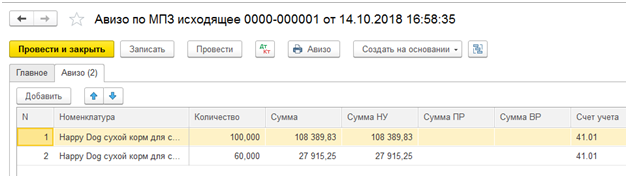

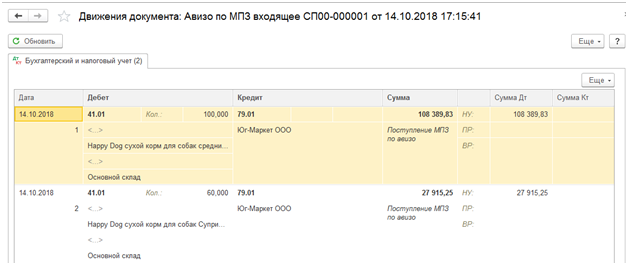

Получились проводки.

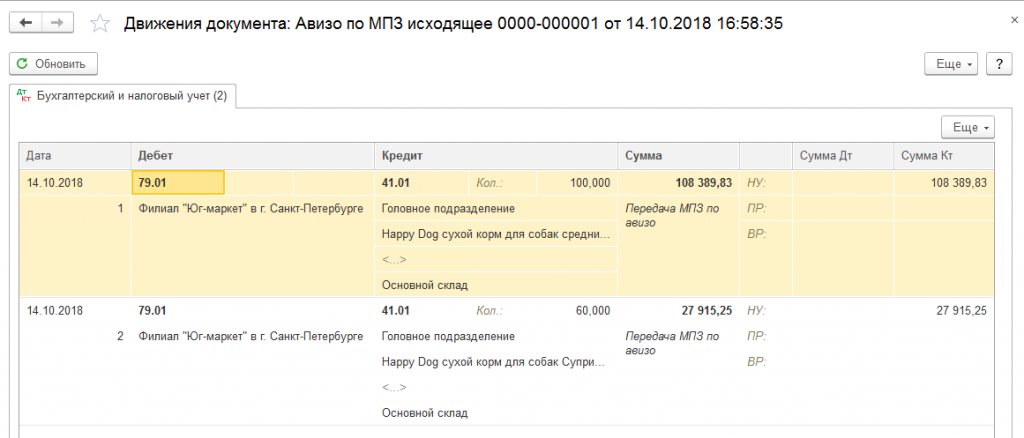

На основании данного документа принимающее подразделение может создать входящее авизо по МПЗ. Все данные заполняются автоматом из документа основания.

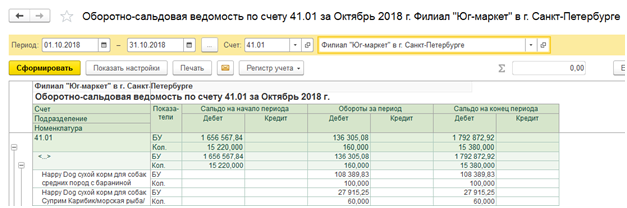

Сформировав оборотно-сальдовую ведомость по счету 41.01 «Товары», мы видим, что за нашим филиалом числятся переданные товары из главного подразделения (меню «Отчеты-Оборотно-сальдовая ведомость по счету»).

Бесплатная

консультация

эксперта

Елена Мамукова

Консультант

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

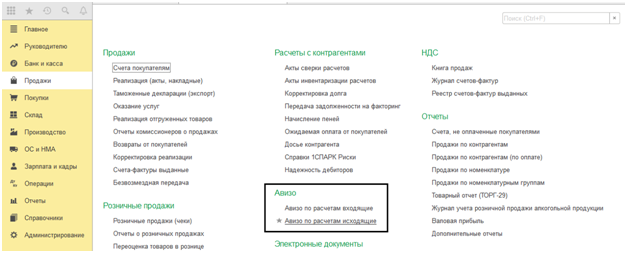

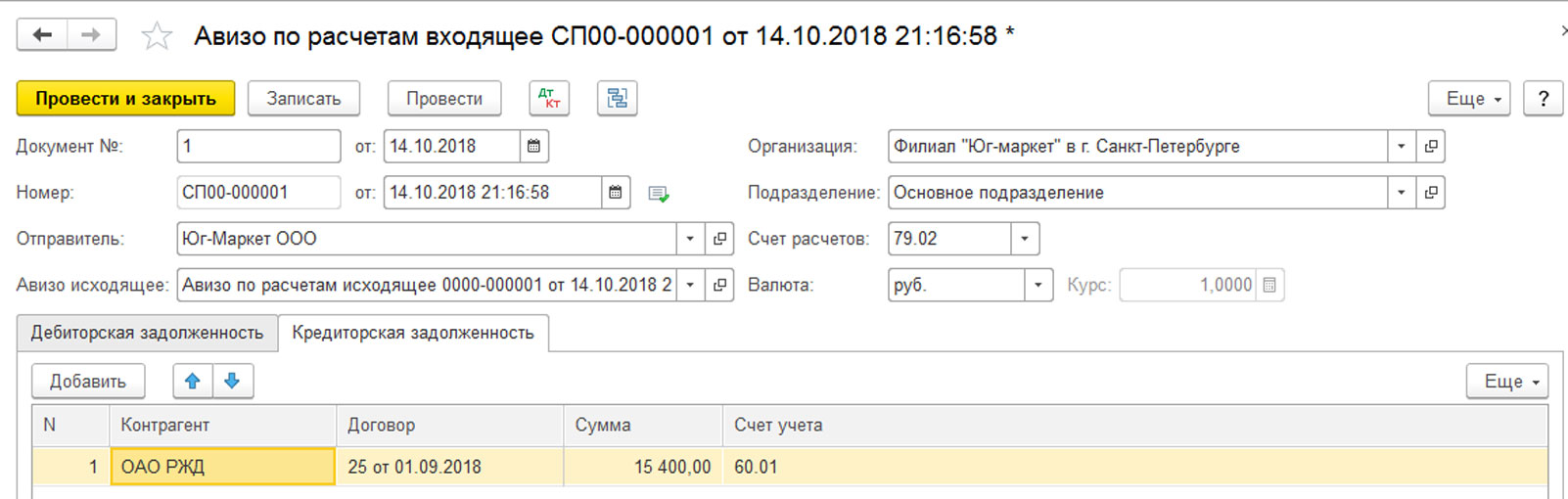

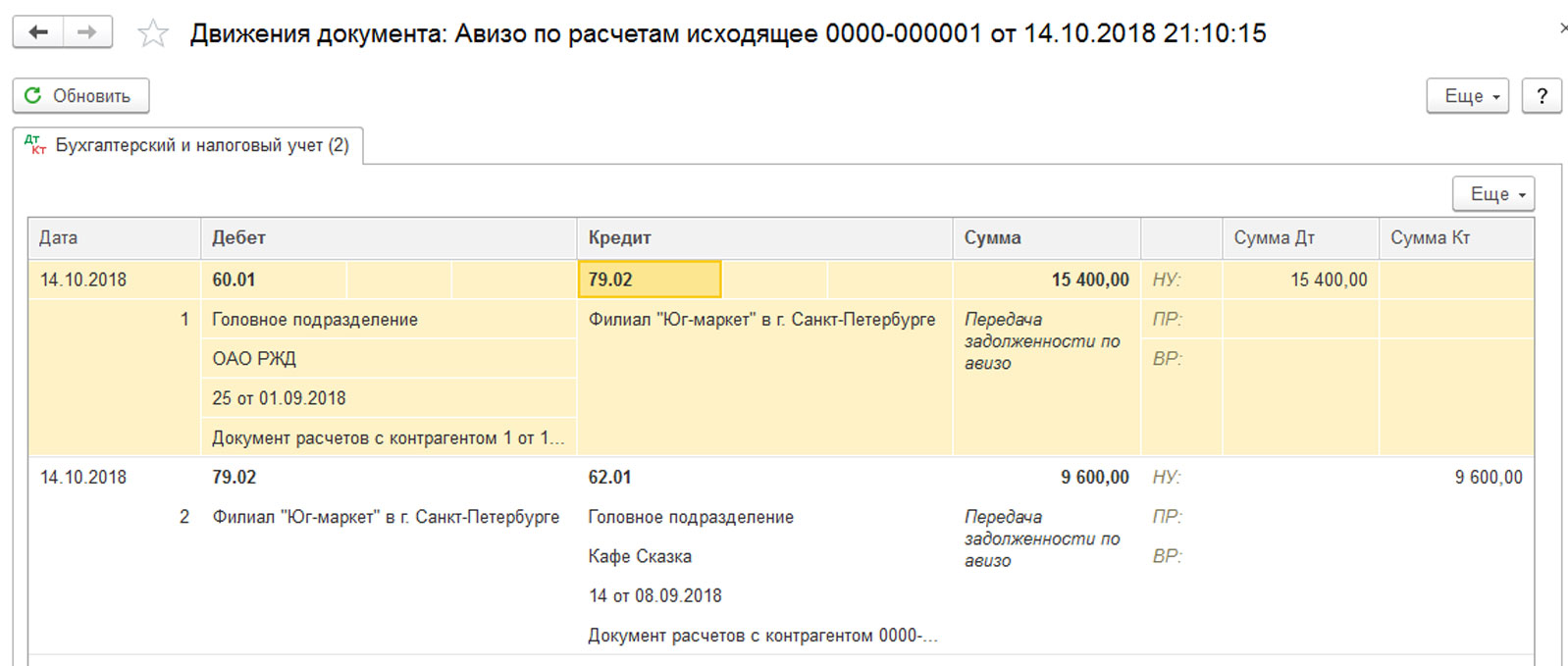

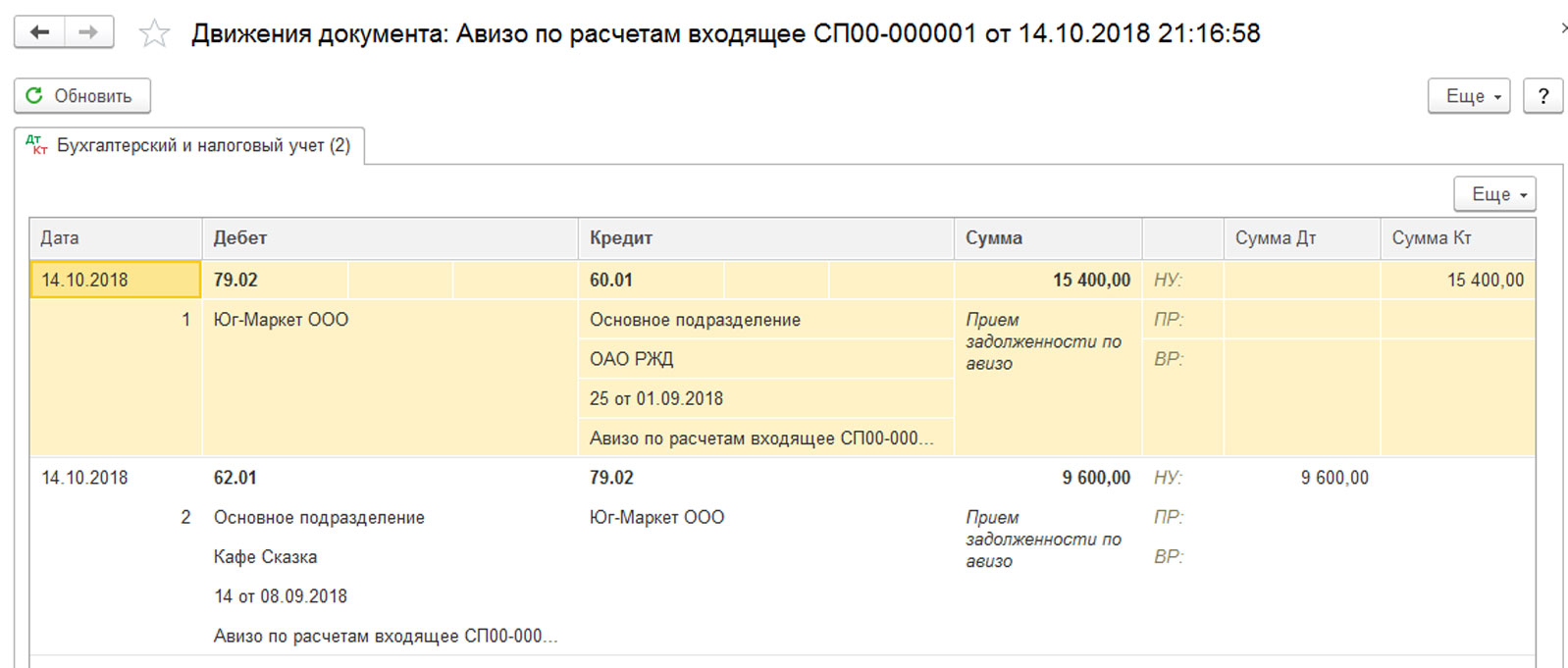

Авизо по расчетам

Бывают ситуации, когда, например, один филиал оплачивает задолженность другого филиала. В этом случае между ними передается именно задолженность, т.е. суммы со счета 60 «Расчеты с поставщиками и подрядчиками», счета 76 «Расчеты с разными дебиторами и кредиторами», используя счет 79 «Внутрихозяйственные расчеты».

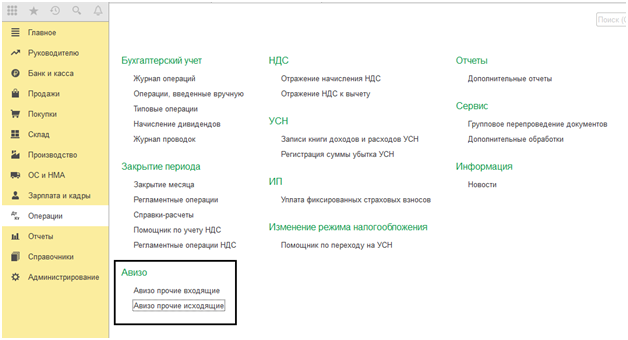

Два вида документов авизо по расчетам – исходящие и входящие можно найти в меню «Покупки» или «Продажи».

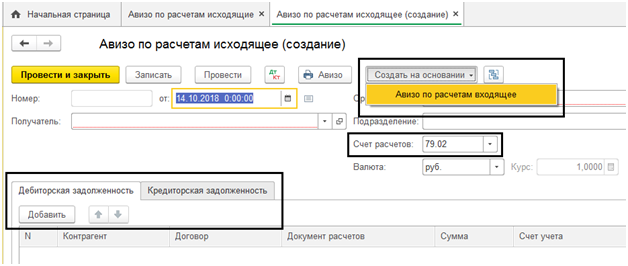

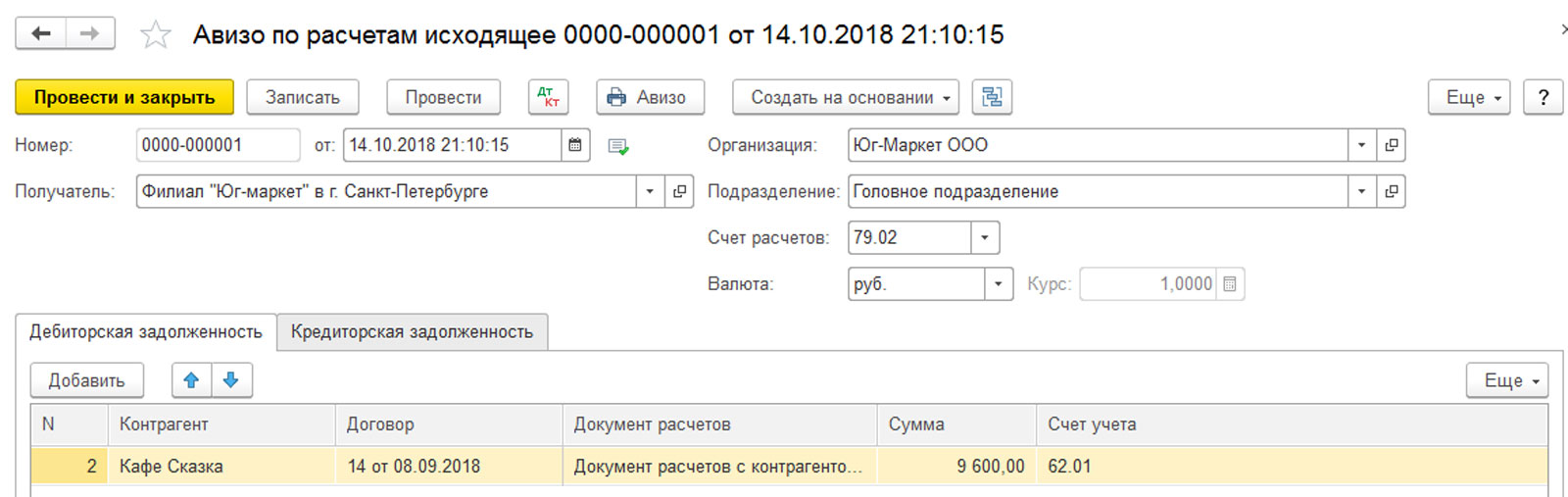

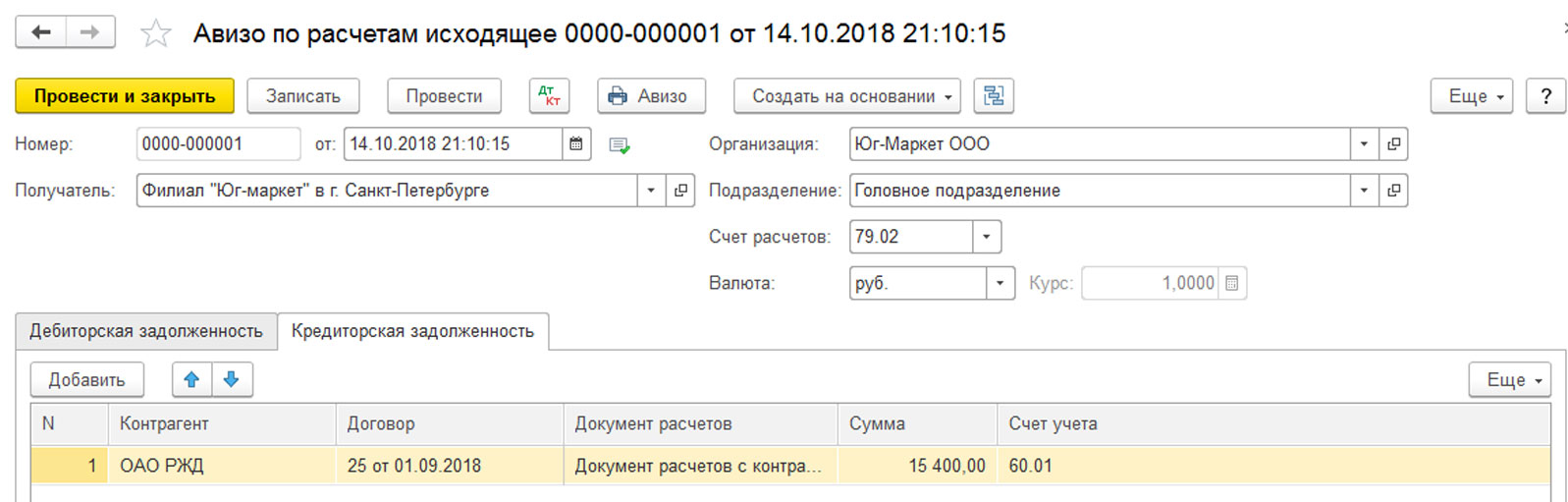

Исходящее авизо по расчетам используют для направления дебиторской и кредиторской задолженности между главным и обособленным подразделениями, выделенными на отдельный баланс. В одном документе можно заявить об обеих разновидностях долгов по разным договорам. В таблице отражается информация о контрагенте, документы, подтверждающие расчеты, счет учета долгов, сумма операции. Отдельно предусмотрены закладки для передачи дебиторской и кредиторской задолженности. Если передается долг в валюте, то указывается, в какой именно. На основании «Авизо по расчетам исходящего» можно ввести документ «Авизо по расчетам входящее».

В документе задействован счет 79.02 «Расчеты по текущим операциям». В результате проведения сформированы проводки.

Документами «Авизо» мы отразили переданную кредиторскую задолженность филиала для оплаты главным подразделением, на котором будет числиться задолженность филиала.

Авизо по прочим операциям

Для отражения передачи данных, для которых не предусмотрено вышеописанных документов авизо, можно воспользоваться документом «Авизо по прочим операциям». Документом могут быть переданы прочие активы или обязательства, суммы общехозяйственных расходов, какие либо затраты или доходы.

Например, при формировании себестоимости и реализации готовой продукции исключительно через головной офис обособленные подразделения (филиалы) передают информацию о структуре и размере своих затрат путем оформления и представления авизо. Или же, наоборот, при формировании себестоимости и реализации продукции (работ и услуг) через обособленные подразделения (филиалы) головной офис через документы авизо распределяет между ними собственные затраты.

Одним документом может быть передано несколько сумм по разным счетам бухучета. Исходящие и входящие авизо по прочим операциям находятся в разделе «Операции».

Порядок работы с документами такой же, как описан выше на примерах. Заполнение шапки и табличной части, в которой указывается передаваемый счет учета, сумма по дебету или по кредиту и содержание операции. И на основании исходящего авизо также можно создать входящее.

Отражение авизо в 1С:Бухгалтерия 8.3 КОРП, предназначенной для автоматизации бухгалтерского учета на предприятии с разветвленной структурой, реализовано таким образом, что в результате применения единого подхода в учете внутрихозяйственных расчетов достигается полнота и прозрачность учета, даже если все операции оформляют разные бухгалтера.

Благодаря отчетам по операциям авизо (например, ОСВ по счету 79) главный бухгалтер центральной бухгалтерии может оперативно получить информацию о том, по какой аналитике и между какими филиалами отражены взаиморасчеты, и убедиться в том, что сальдо по счету 79 в целом по предприятию равно нулю. При формировании отчета поле «Организация» остается пустым, что дает возможность проанализировать данные в целом по всем организациям.

При правильном ведении учета между филиалами дебетовое сальдо 79 счета филиала равно кредитовому сальдо 79 счета головного подразделения и наоборот. То есть при формировании консолидированного баланса по всему предприятию счет 79 «Внутрихозяйственные расчеты» должен быть равен нулю. Нулевое сальдо по счету 79 в подразделении возможно только при ликвидации этого подразделения.

Если наша инструкция вызвала у вас вопросы или вам необходимо получить консультацию в рамках сопровождения 1С, оставьте заявку на нашем сайте, мы с радостью свяжемся с вами.

Содержание:

1. Варианты учёта в 1С:Бухгалтерия 8 КОРП

2. Сложные операции по внутрихозяйственным расчётам

Варианты учёта в 1С:Бухгалтерия 8 КОРП

Если организация ведёт учёт хозяйственных операций в филиалах, как выделенных на отдельный баланс, так и не выделенных на отдельный баланс, тогда конфигурация «1С:Бухгалтерия 8 КОРП» полностью соответствует требованию ведения учёта такой деятельности организаций.

Для учёта расчётов с обособленными подразделениями в плане счетов есть возможность применения счёта 79 для внутрихозяйственных операций.

Для того, чтобы разобраться в специфике оформления документов типа «Авизо», рассмотрим пример, когда филиал самостоятельно ведёт бухгалтерский учёт осуществляемых им хозяйственных операций и этот филиал выделен на отдельный баланс.

Этот филиал будет зарегистрирован в справочнике «Организации» как самостоятельная организация, а в реквизите справочника будет указана головная организация, в состав которого он входит.

Таким образом соблюдается требование, что в филиале применяется такая же учётная политика, как в головной организации. Договоры контрагентов заключаются от имени юридического лица в целом, поэтому при регистрации договоров в них также указывается головная организация.

В специальных документах типа «Авизо», где предусмотрено несколько видов исходящих и входящих авизо, используется счёт 79, который предназначен для обобщения информации о всех видах расчётов с филиалами, выделенными на отдельный баланс, в частности, передачи между филиалами МПЗ, основных средств, для передачи дебиторской и кредиторской задолженности по различным договорам и для передачи на баланс прочих активов или обязательств.

Важно соблюдать поддержку связи «Исходящее авизо – Входящее авизо». Сама система автоматически не формирует перемещение «транзитом» через счёт 79 «Внутрихозяйственные расчёты».

Сложные операции по внутрихозяйственным расчётам

Давайте на примере рассмотрим более сложные операции по внутрихозяйственным расчётам.

Документ «Авизо по МПЗ исходящее» предназначен для оформления передачи не только материально-производственных запасов, но и для передачи оборудования (счёт 07) со склада в филиал, где также будет сформирован документ «Авизо по МПЗ исходящее».

Запасы передаются между филиалами по фиксированной стоимости без учёта корректировки стоимости. Если есть необходимость передать ценности с учётом корректировки стоимости, тогда нужно указать сумму корректировки вручную.

При проведении документа формируются проводки в корреспонденции со счётом 79 «Внутрихозяйственные расчёты», а также формируются записи в регистрах учёта НДС. Следует учесть, что данные по счетам-фактурам необходимо заполнять, только если в учётной политике организации на закладке «НДС» установлен флажок «Организация осуществляет реализацию без НДС или с НДС 0%».

Помним, что необходимо поддерживать связь «Исходящее авизо – входящее авизо», поэтому в системе регистрируется встречный документ «Авизо по МПЗ входящее».

Распечатать форму авизо можно по кнопке «Авизо».

Документом «Авизо по МПЗ исходящее» отражается передача не только передаваемых ценностей, но и оценка по данным бухгалтерского и налогового учёта, а также ВР и ПР в оценке активов, которые существуют на момент передачи активов.

Допустим в филиале есть производственный цех по выпуску пластиковых кружек. Цех ежемесячно выпускает продукцию и по окончанию регламентных операций «Закрытие месяца» при закрытии производственных счетов себестоимость выпущенной продукции по данным бухгалтерского и налогового учёта могут быть различны.

Для передачи продукции из филиала в головную организацию регистрируется документ «Авизо по МПЗ исходящее» и «Авизо по МПЗ входящее» по тем оценкам БУ, НУ, ВР и ПР, которые действуют на момент передачи активов.

На данный момент в типовой конфигурации не поддерживается механизм корректировки себестоимости выпуска (перемещения, списания) продукции по филиалам. Что это значит? Если продукция выпускается в одном филиале, а затем документом «Авизо по МПЗ исходящее» передаётся в другой филиал (или в головную организацию) и реализация продукции происходит уже в этом филиале, то продукция передаётся в оценке, сформированной на момент передачи продукции и в дальнейшем корректировка себестоимости обработкой «Закрытие месяца» не производится.

Если существует необходимость в корректировке себестоимости выпуска продукции филиала, а это можно увидеть при формировании отчёта «Анализ ОСВ по счёту»:

то необходимо сформировать документ «Авизо по прочим операциям исходящее»

Для головной организации, которая получила продукцию от филиала по окончанию регламентной операции «Закрытие месяца», регистрируем «Авизо по прочим операциям входящее» по соответствующим оценкам БУ, НУ, ВР и ПР.

В дальнейшем корректировку стоимости списания выпущенной и реализованной продукции необходимо выполнять вручную с помощью документа «Операция (бухгалтерский и налоговый учёт)».

Елена Черненко,

консультант-аналитик компании ООО «Кодерлайн», сертифицированный специалист 1С

Причинами расхождений могут являться:

1. Большое количество бухгалтеров, работающих с внутрихозяйственными расчетами. Возникают сложности в контроле расчетов между всеми филиалами, особенно, когда каждый сотрудник следит только за своим отдельным блоком (внеоборотные активы, товарно-материальные ценности, денежные средства и т.д.).

2. Нет договоренности между филиалами о составе передаваемых объектов учета и регламентов передачи как таковых(например, затрат на оказание услуг, товарно-материальных ценностей), а также их стоимости. В этом случае может возникнуть ситуация, когда один филиал списал со своего баланса тот или иной актив или обязательство, а другой филиал его еще не принял.

В нашей практике часто встречаются подобные проблемы. Недавно мы завершили проект на крупном промышленном предприятии с девятью автоматизируемыми филиалами, где остро встал вопрос об оптимизации управления внутрихозяйственными расчетами.

Для устранения причин расхождений в учете филиалов по ВХР была разработана общая концепция оформления операций по внутрихозяйственным расчетам между филиалами, которая в последствии была автоматизирована на базе ПО «1С:Предприятие. Управление производственным предприятием» (1С:УПП).

Основа концепции заключается в том, что пока получатель передаваемого по ВХР объекта учета не согласует принятие этого объекта, проводки по счету 79 не формируются. В связи с этим для каждой операции требуется три вида документа:

-

Авизо исходящее – документ, оформляемый отправителем для регистрации намерения передать некий объект учета – проводок не формирует, но содержит всю информацию для их отражения;

-

Авизо входящее – документ, оформляемый получателем для регистрации намерения принять объект учета – проводок не формирует, но содержит всю информацию для их отражения;

-

Акцепт авизо – документ, оформляемый получателем для регистрации одной из ситуаций:

-

Сформировать проводки по передаче объекта учета в двух филиалах – для этого в документе устанавливается статус «Акцептовано»;

-

Отменить операцию по передаче объекта учета между филиалами – для этого устанавливается статус «Отказано в акцепте».

Кроме того, было принято решение – сущность отправляемого и принимаемого объекта учета должна быть одинаковой для каждого филиала. Это обеспечит прозрачность операций.

Например, один филиал оплачивает задолженность другого филиала. В этом случае между филиалами передается именно задолженность – не используется прямой переход из денег в задолженность через 79й счет.

Сравним на бухгалтерских проводках:

|

Передача денег в задолженность через 79 счет напрямую |

Передача задолженности через 79 счет отдельно от оплаты |

|

Филиал 1 имеет задолженность перед поставщиком (сальдо по Кт 60) Филиал 2 оплатил эту задолженность |

|

|

Филиал 2: Дт 79 Кт 51 – задолженность за филиал 1 оплачена и передана по авизо; Филиал 1: Дт 60 Кт 79 – погашена задолженность перед поставщиком за счет оплаты филиала 2. |

Филиал 2: Дт 60.02 Кт 51 – задолженность за филиал 1 оплачена; Дт 79 Кт 60.02 – задолженность передана в филиал 1 по авизо; Филиал 1: Дт 60.01 Кт 79 – задолженность принята на основании авизо. |

При использовании варианта передачи денежных средств напрямую в погашение задолженности главный бухгалтер Филиала 2 в отчетах увидит только часть информации: отправлены деньги в Филиал 1. А для чего? Это он увидит только, открыв платежное поручение.

Оформляя передачу задолженности по авизо отдельно от самой оплаты, в отчетах Филиала 2 бухгалтер увидит более полную информацию. А точнее, информацию о том, что:

-

деньги были перечислены конкретному поставщику;

-

возникшая при этом задолженность (счет 60.02) была передана через 79 счет в Филиал 1.

А для того, чтобы в учетной системе 1С:УПП сущность отправляемого и принимаемого объекта учета была одинаковой, а также для разграничения прав доступа (за разные объекты учета отвечают разные бухгалтера) виды документов авизо были уточнены:

-

Авизо по ТМЦ;

-

Авизо по основным средствам;

-

Авизо по взаиморасчетам;

-

и т.д.

Таким образом, по общей концепции с учетом ограничений, порядок действий пользователей в системе получился следующий:

1. Филиал-отправитель:

a. Пользователь в базе отправителя формирует «Авизо исходящее», соответствующее передаваемому объекту, распечатывает «Извещение (авизо)» и подписывает.

b. Сформированный документ системы «улетает» с помощью обмена в базу получателя.

2. Филиал-получатель:

a. В базу получателя «прилетает» документ «Авизо исходящее» (менять его получателю запрещено системно).

b. Пользователь принимает решение – согласовать или нет принятие объекта учета (задолженность, денежные средства, ТМЦ и т.д.):

i. Если согласовал принятие – оформляет «Авизо входящее» (и только в случае принятия), в котором дополняет нужную ему информацию, затем оформляет документ «Акцепт авизо» со статусом «Акцептовано» — формируются проводки получателя.

ii. Если отказался от принятия – оформляет документ «Акцепт авизо» (без входящего авизо) со статусом «Отказано в акцепте» — проводки не формируются.

c. Документ «Акцепт авизо» по обмену «улетает» в базу отправителя

3. Филиал-отправитель:

a. В базу отправителя «прилетает» документ «Акцепт авизо»:

i. Если в нем установлен статус «Акцептовано» — формируются проводки отправителя.

ii. Если установлен статус «Отказано в акцепте» — проводки не формируются.

То есть отражение принятия объектов учета происходит сначала в базе получателя, а затем в базе отправителя. При этом дата проводок одна и та же – день, когда получателем был проведен документ «Акцепт авизо». Таким образом, исключается вариант расхождения в учете на отчетную дату: даже если отправитель оформил авизо исходящее в одном отчетном периоде, а получатель принял его к себе на учет в другом – корреспонденции со счетом 79 сформируются в том отчетном периоде, когда их принял получатель.

В целях сводного учета и контроля внутрихозяйственных расчетов все документы, «Авизо исходящее», «Авизо входящее» и «Акцепт авизо», и их движения (проводки) собираются в Центральной базе (базе, не относящейся ни к одному филиалу, даже к Центральной организации):

-

Для контроля за статусами межфилиальных взаимоотношений по каждой хозяйственной операции используется специально разработанный сводный журнал документов, а также отчет, показывающий статистику по документам авизо (какие акцептованы, по каким отказано в акцепте, какие еще в работе).

-

Для анализа оборотов по счету 79 по всему предприятию используются бухгалтерские отчеты (оборотно — сальдовая ведомость по счету, анализ счета и т.д.) с возможностью вывода данных по всем филиалам в разрезе филиалов-корреспондентов.

-

Для сверки взаиморасчетов между филиалами нами разработан отчет, который строится по правилам стандартного акта сверки взаиморасчетов с контрагентами. В нем при необходимости есть возможность настраивать отборы по субсчетам и субконто 79 счета.

Итак, в результате применения единого подхода в учете внутрихозяйственных расчетов была достигнута желаемая прозрачность и полнота учета при том, что оформляют операции с разными объектами учета разные бухгалтера. Кроме этого, пока филиалы не согласуют между собой операцию по передаче объектов учета, она не отразится ни у отправителя, ни у получателя, что исключает расхождения по 79му счету.

А благодаря разработке сводного журнала и отчетов по операциям авизо Главный бухгалтер Центральной бухгалтерии может оперативно получить информацию о том, между какими филиалами и по какой аналитике отражены взаиморасчеты, и убедиться в том, что сальдо по счету 79 в целом по предприятию равно нулю.

Однако, только общей концепции для того, чтобы охватить все области учета, соприкасающиеся с внутрихозяйственными взаиморасчетами, не достаточно. Важно проработать детали и аналитику для передачи между филиалами различных объектов учета: затрат, товарно-материальных ценностей, суммы доходов и расходов для расчета налога на прибыль, суммы НДС и т.д. Об этом мы расскажем в следующих статьях.

Будьте успешными вместе с нами!

Чиверь Екатерина,

Консультант Департамента консалтинга

и проектных внедрений компании «ИнфоСофт»

Бесплатная консультация эксперта

Оставьте заявку и наши эксперты проконсультируют по любому вопросу.

В жизни предприятий-холдингов есть множество сложностей бухгалтерского и налогового учета различных объектов. При этом достаточно большую часть хозяйственных операций холдинга могут составлять внутрихозяйственные расчеты: наделение имуществом, перевод денежных средств со счета одного филиала на другой, оплата товаров и услуг поставщикам одним филиалом за другой и т. д.

Важной задачей в организации регламентированного учета внутрихозяйственных расчетов в холдинге является предотвращение расхождений в учете разных филиалов по ВХР.

Причинами расхождений могут являться:

- Большое количество бухгалтеров, работающих с внутрихозяйственными расчетами. Возникают сложности в контроле расчетов между всеми филиалами, особенно, когда каждый сотрудник следит только за своим отдельным блоком (внеоборотные активы, товарно-материальные ценности, денежные средства и т. д.).

- Нет договоренности между филиалами о составе передаваемых объектов учета и регламентов передачи как таковых(например, затрат на оказание услуг, товарно-материальных ценностей), а также их стоимости. В этом случае может возникнуть ситуация, когда один филиал списал со своего баланса тот или иной актив или обязательство, а другой филиал его еще не принял.

В нашей практике часто встречаются подобные проблемы. Недавно мы завершили проект на крупном промышленном предприятии с девятью автоматизируемыми филиалами, где остро встал вопрос об оптимизации управления внутрихозяйственными расчетами.

Для устранения причин расхождений в учете филиалов по ВХР была разработана общая концепция оформления операций по внутрихозяйственным расчетам между филиалами, которая в последствии была автоматизирована на базе ПО «1С: Предприятие. Управление производственным предприятием» (1С: УПП).

Основа концепции заключается в том, что пока получатель передаваемого по ВХР объекта учета не согласует принятие этого объекта, проводки по счету 79 не формируются. В связи с этим для каждой операции требуется три вида документа:

- Авизо исходящее — документ, оформляемый отправителем для регистрации намерения передать некий объект учета — проводок не формирует, но содержит всю информацию для их отражения;

- Авизо входящее — документ, оформляемый получателем для регистрации намерения принять объект учета — проводок не формирует, но содержит всю информацию для их отражения;

- Акцепт авизо — документ, оформляемый получателем для регистрации одной из ситуаций:

- Сформировать проводки по передаче объекта учета в двух филиалах — для этого в документе устанавливается статус «Акцептовано»;

- Отменить операцию по передаче объекта учета между филиалами — для этого устанавливается статус «Отказано в акцепте».

Кроме того, было принято решение — сущность отправляемого и принимаемого объекта учета должна быть одинаковой для каждого филиала. Это обеспечит прозрачность операций.

Например, один филиал оплачивает задолженность другого филиала. В этом случае между филиалами передается именно задолженность — не используется прямой переход из денег в задолженность через 79-й счет.

Сравним на бухгалтерских проводках:

| Передача денег в задолженность через 79 счет напрямую | Передача задолженности через 79 счет отдельно от оплаты |

| Филиал 1 имеет задолженность перед поставщиком (сальдо по Кт 60) Филиал 2 оплатил эту задолженность |

|

|

Филиал 2: Дт 79 Кт 51 — задолженность за филиал 1 оплачена и передана по авизо; Филиал 1: Дт 60 Кт 79 — погашена задолженность перед поставщиком за счет оплаты филиала 2. |

Филиал 2: Дт 60.02 Кт 51 — задолженность за филиал 1 оплачена; Дт 79 Кт 60.02 — задолженность передана в филиал 1 по авизо; Филиал 1: Дт 60.01 Кт 79 — задолженность принята на основании авизо. |

При использовании варианта передачи денежных средств напрямую в погашение задолженности главный бухгалтер Филиала 2 в отчетах увидит только часть информации: отправлены деньги в Филиал 1. А для чего? Это он увидит только, открыв платежное поручение.

Оформляя передачу задолженности по авизо отдельно от самой оплаты, в отчетах Филиала 2 бухгалтер увидит более полную информацию. А точнее, информацию о том, что:

- деньги были перечислены конкретному поставщику;

- возникшая при этом задолженность (счет 60.02) была передана через 79 счет в Филиал 1.

А для того, чтобы в учетной системе 1С: УПП сущность отправляемого и принимаемого объекта учета была одинаковой, а также для разграничения прав доступа (за разные объекты учета отвечают разные бухгалтера) виды документов авизо были уточнены:

- Авизо по ТМЦ;

- Авизо по основным средствам;

- Авизо по взаиморасчетам;

- И т. д.

Таким образом, по общей концепции с учетом ограничений, порядок действий пользователей в системе получился следующий:

- Филиал-отправитель:

- Пользователь в базе отправителя формирует «Авизо исходящее», соответствующее передаваемому объекту, распечатывает «Извещение (авизо)» и подписывает.

- Сформированный документ системы «улетает» с помощью обмена в базу получателя.

- Филиал-получатель:

- В базу получателя «прилетает» документ «Авизо исходящее» (менять его получателю запрещено системно).

- Пользователь принимает решение — согласовать или нет принятие объекта учета (задолженность, денежные средства, ТМЦ и т. д.):

- Если согласовал принятие — оформляет «Авизо входящее» (и только в случае принятия), в котором дополняет нужную ему информацию, затем оформляет документ «Акцепт авизо» со статусом «Акцептовано» — формируются проводки получателя.

- Если отказался от принятия — оформляет документ «Акцепт авизо» (без входящего авизо) со статусом «Отказано в акцепте» — проводки не формируются.

- Документ «Акцепт авизо» по обмену «улетает» в базу отправителя.

- Филиал-отправитель:

- В базу отправителя «прилетает» документ «Акцепт авизо»:

- Если в нем установлен статус «Акцептовано» — формируются проводки отправителя.

- Если установлен статус «Отказано в акцепте» — проводки не формируются.

- В базу отправителя «прилетает» документ «Акцепт авизо»:

То есть отражение принятия объектов учета происходит сначала в базе получателя, а затем в базе отправителя. При этом дата проводок одна и та же — день, когда получателем был проведен документ «Акцепт авизо». Таким образом, исключается вариант расхождения в учете на отчетную дату: даже если отправитель оформил авизо исходящее в одном отчетном периоде, а получатель принял его к себе на учет в другом — корреспонденции со счетом 79 сформируются в том отчетном периоде, когда их принял получатель.

В целях сводного учета и контроля внутрихозяйственных расчетов все документы, «Авизо исходящее», «Авизо входящее» и «Акцепт авизо», и их движения (проводки) собираются в Центральной базе (базе, не относящейся ни к одному филиалу, даже к Центральной организации):

- Для контроля за статусами межфилиальных взаимоотношений по каждой хозяйственной операции используется специально разработанный сводный журнал документов, а также отчет, показывающий статистику по документам авизо (какие акцептованы, по каким отказано в акцепте, какие еще в работе).

- Для анализа оборотов по счету 79 по всему предприятию используются бухгалтерские отчеты (оборотно — сальдовая ведомость по счету, анализ счета и т. д.) с возможностью вывода данных по всем филиалам в разрезе филиалов-корреспондентов.

- Для сверки взаиморасчетов между филиалами нами разработан отчет, который строится по правилам стандартного акта сверки взаиморасчетов с контрагентами. В нем при необходимости есть возможность настраивать отборы по субсчетам и субконто 79 счета.

Итак, в результате применения единого подхода в учете внутрихозяйственных расчетов была достигнута желаемая прозрачность и полнота учета при том, что оформляют операции с разными объектами учета разные бухгалтера. Кроме этого, пока филиалы не согласуют между собой операцию по передаче объектов учета, она не отразится ни у отправителя, ни у получателя, что исключает расхождения по 79 му счету.

А благодаря разработке сводного журнала и отчетов по операциям авизо Главный бухгалтер Центральной бухгалтерии может оперативно получить информацию о том, между какими филиалами и по какой аналитике отражены взаиморасчеты, и убедиться в том, что сальдо по счету 79 в целом по предприятию равно нулю.

Однако, только общей концепции для того, чтобы охватить все области учета, соприкасающиеся с внутрихозяйственными взаиморасчетами, не достаточно. Важно проработать детали и аналитику для передачи между филиалами различных объектов учета: затрат, товарно-материальных ценностей, суммы доходов и расходов для расчета налога на прибыль, суммы НДС и т. д. Об этом мы расскажем в следующих статьях.

20.09.2021

Перемещение товаров в «1С:Бухгалтерия Предприятия Корп» может быть отражено несколькими документами. Использование того, или иного документа будет зависеть от вида подразделения.

Если обособленное подразделение выделено на отдельный баланс, в программе такое подразделение вносится в справочник «Организации», то для отражения перемещения товаров используется документ Авизо. Для заполнения документа перейдите в раздел Склад – Авизо. Сначала требуется ввести документ «Авизо по МПЗ исходящее» для отражения операции выбытия товара из склада подразделения или организации.

На первой вкладке документа необходимо заполнить получателя, а также номенклатуру и количество передаваемого товара, после чего заполнить вторую вкладку можно будет по кнопке «Заполнить авизо».

После проведения документа, на основании исходящего товара можно будет заполнить «Авизо по МПЗ входящее». Документ заполнится автоматически.

Документы Авизо также позволяют оформить перемещение основным средствам, расчетам и прочим операциям.

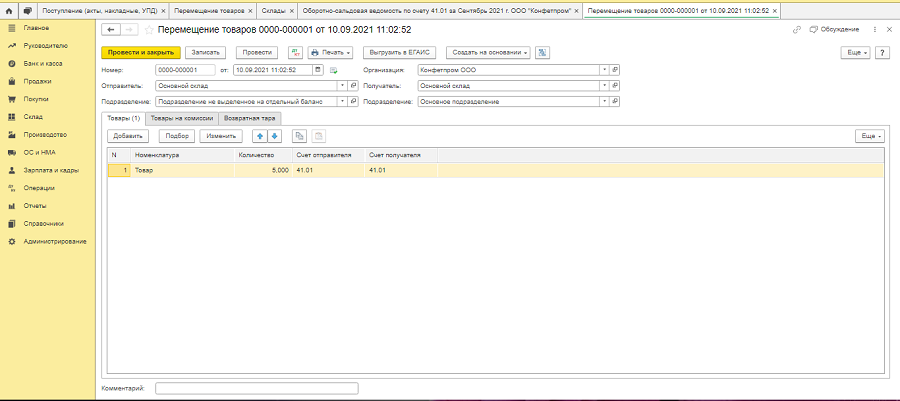

Для отражения перемещения товаров из обособленного подразделения на основной склад, или наоборот, можно воспользоваться документом «Перемещение товара».

Данный документ будет доступен, только если введено несколько складов в справочнике «Склады».

Для ввода для документа перейдите в раздел Склад – Склад – Перемещение товаров.

Если у вас остались какие-либо вопросы, или же наоборот, появились, то вы можете обратиться к нам по телефону 8 (3852) 66-88-79. Наши специалисты с радостью ответят на ваши вопросы.

Возврат к списку