- Опубликовано 11.11.2021 18:30

- Автор: Administrator

- Просмотров: 6521

Ошибки подстерегают бухгалтеров на каждом шагу. Важно – научиться их вовремя и корректно исправлять! В данной публикации рассмотрим пример, как изменить в бухгалтерском учете счет начисления амортизации по основному средству, не открывая закрытый период в 1С: Бухгалтерии предприятия ред. 3.0. Такая ситуация возможна в нескольких случаях: когда ошибочно выбран неверный счёт или изменилось назначение использования объекта ОС. Решение при любом варианте будет одно и то же.

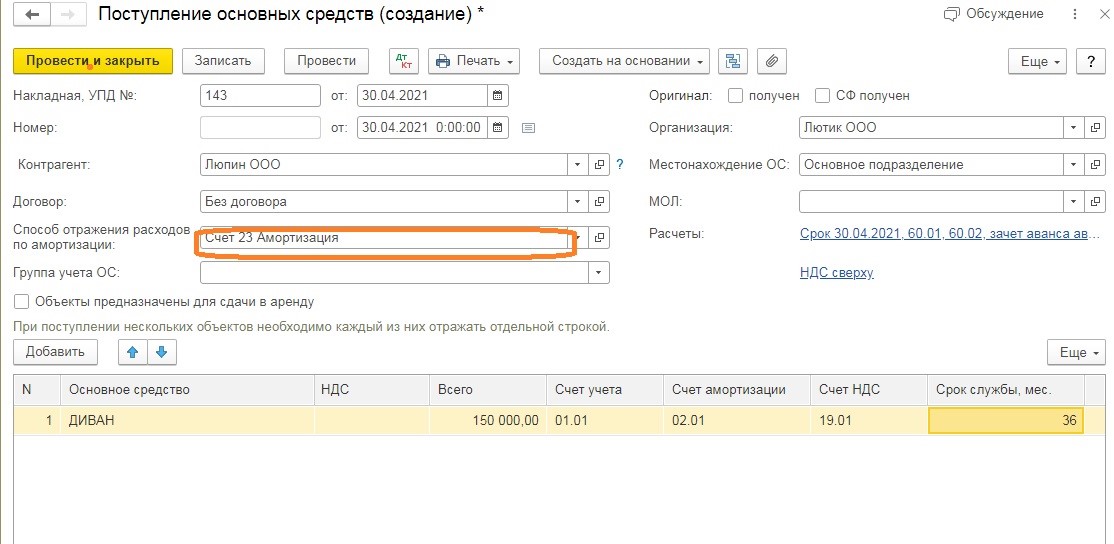

Согласно нашего примера при анализе распределения затратных счетов в сентябре 2021 г. выяснилось, что амортизация по объекту «Диван» с апреля ошибочно отражается на счете 23 «Вспомогательные производства» вместо счета 26 «Общехозяйственные» расходы».

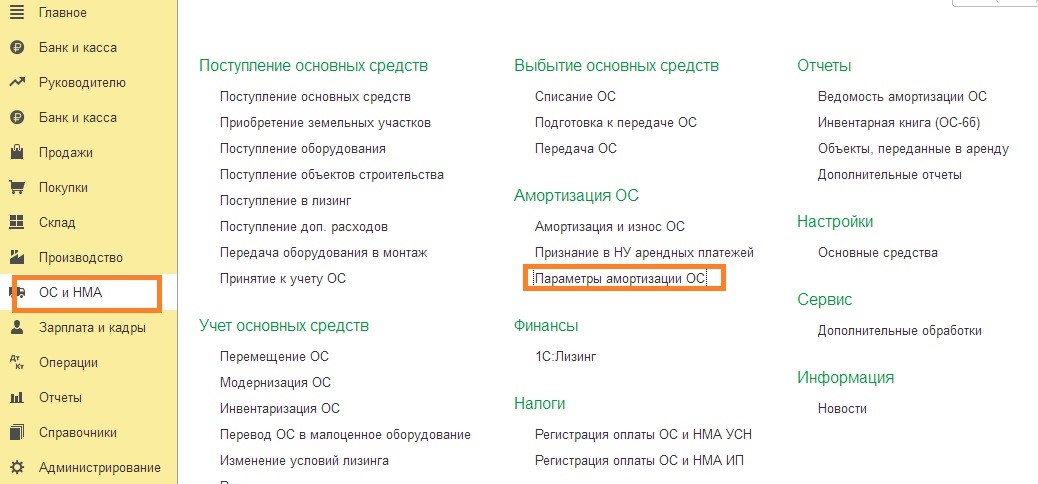

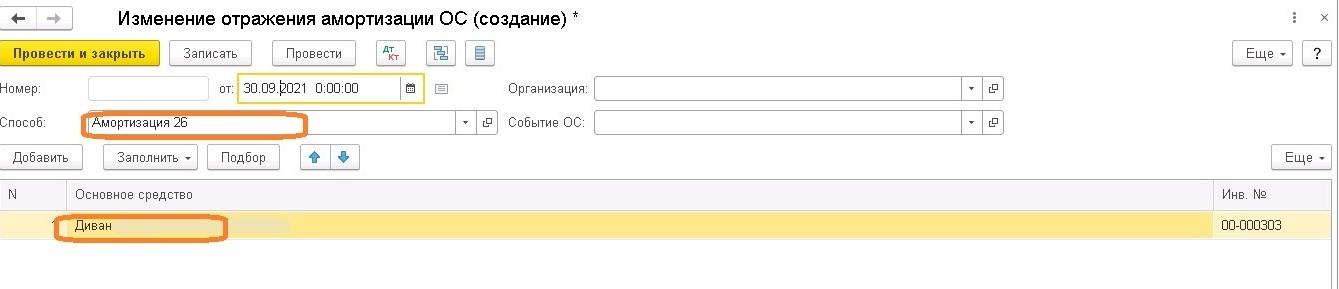

Чтобы это исправить нам необходимо зайти в раздел «ОС и НМА» программы 1С: Бухгалтерия предприятия 8, ред. 3.0., далее выбрать пункт «Параметры амортизации ОС».

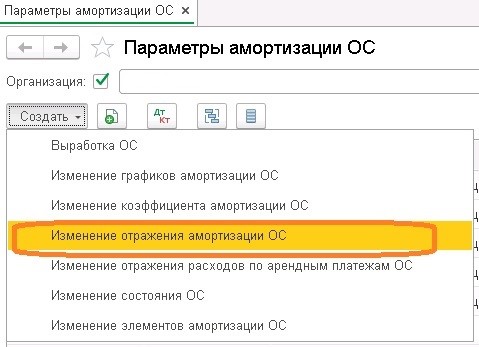

В открывшемся окне выбираем из списка «Изменение отражения амортизации ОС».

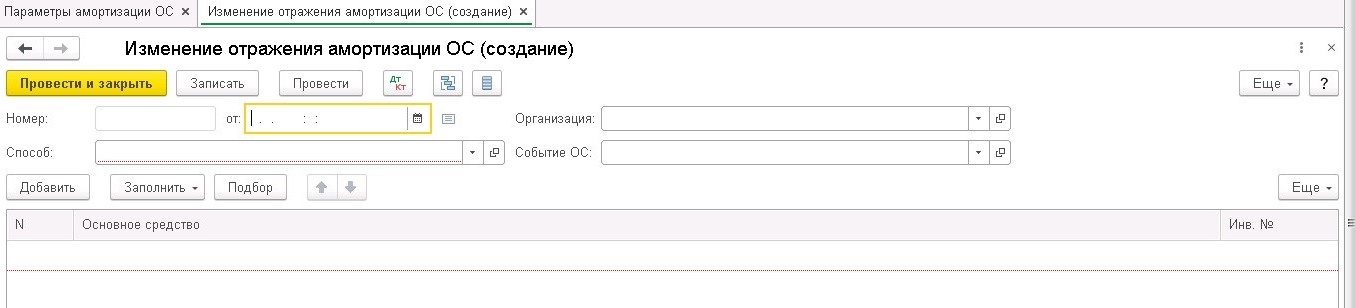

Создаем новый документ, указываем дату, верный способ отражения амортизации «Счет 26».

В табличной части выбираем из списка исправляемый объект основных средств, далее кнопка «Провести и закрыть».

Важный нюанс: новый порядок начисления амортизации будет применяться со следующего месяца от даты документа. Т.е. если дата в документе сентябрьская, то по-новому амортизация начнет считаться только с октября.

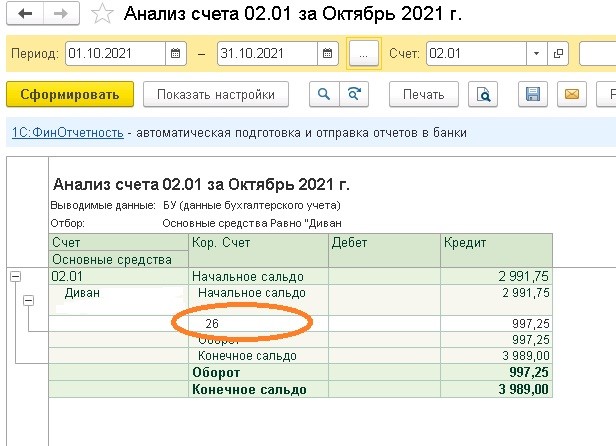

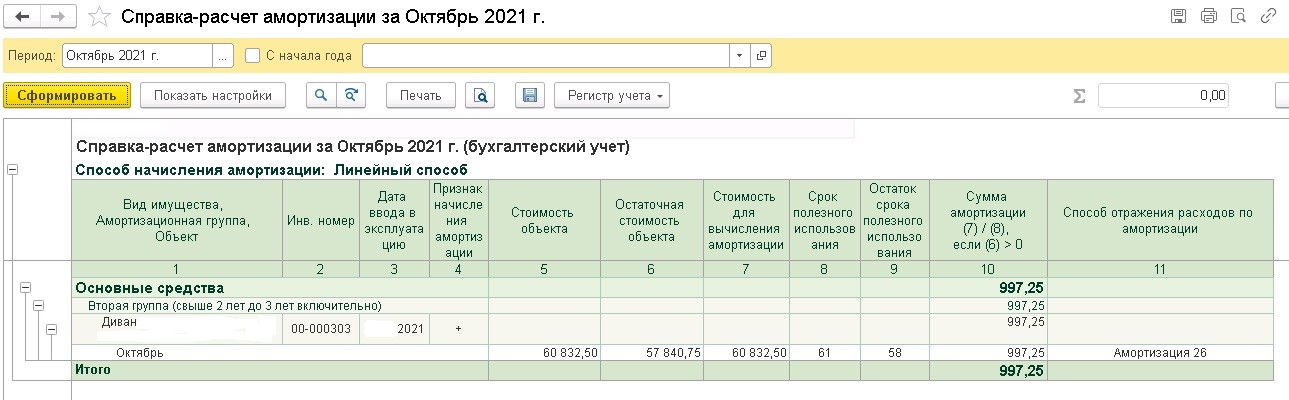

Запустим закрытие месяца, переначислим амортизацию за октябрь. Теперь сформировав анализ счета 02 «Амортизация ОС», можно увидеть, что амортизация ушла на верный счёт.

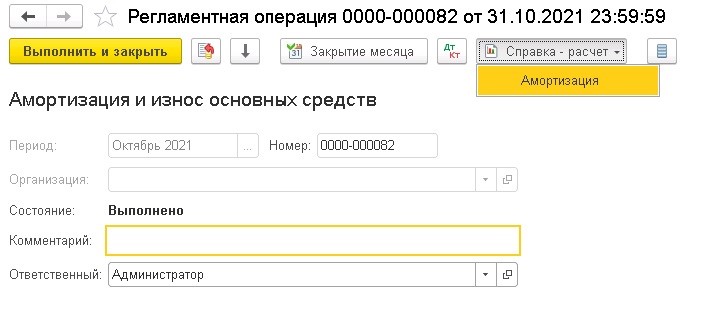

Сформируем справку-расчет из раздела «Регламентные операции», далее нажмем на закладку Амортизация.

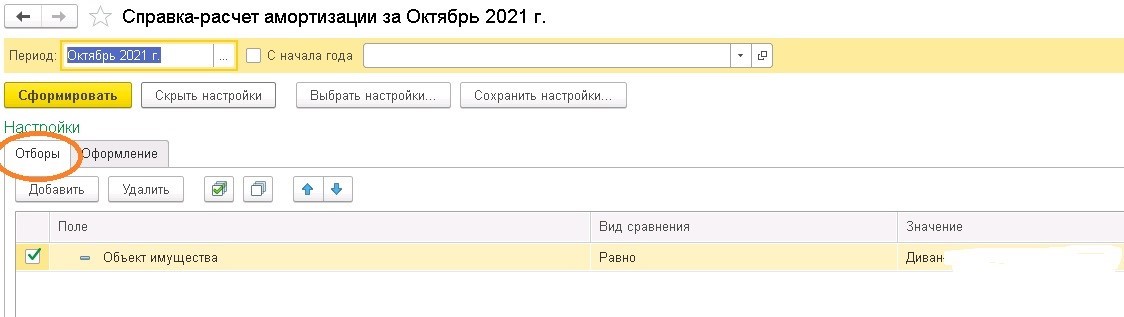

В появившемся документе выберем закладку «Показать настройки», произведем отбор необходимо объекта основного средства.

И сформируем документ.

Как видите, здесь тоже счет начисления изменился.

Мы надеемся, что вам была полезна данная информация.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Объекты основных средств, которые не соответствуют критериям актива, учитываются на забалансовом счете 02 «Материальные ценности на хранении». Они могут быть восстановлены на балансовые счета аналитического учета счета 101 00 на основании решения собственника о дальнейшем использовании учреждением имущества по иному назначению или о безвозмездной передаче иной организации. Оформить операцию можно в программе «1С:БГУ 8» для бюджетных, автономных учреждений и для казенных учреждений.

Восстановление основного средства со счета 02 в «1С:БГУ 8 1.0» (для бюджетных и автономных учреждений)

1. Для отражения выбытия объекта с забалансового учета и восстановления его на балансе используется документ Выбытие ОС в разделе ОС, НМА, НПА — Основные средства на забалансовом учете. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид учета НФА: На ответственном хранении, Счет учета — 02.3 «ОС, не признанные активом», МОЛ/Подразделение — ответственное лицо и подразделение, с которого списываются объекты, флаг Восстановить на балансе — для формирования операций по восстановлению объекта на балансе. На закладке Основные средства с помощью кнопки Подбор необходимо подобрать списываемые объекты — элементы справочника Основные средства.

2. Основное средство на закладке Восстановление на балансе подбирается автоматически. Также нужно указать реквизиты Счет учета — балансовый счет, на котором учитывался объект до его списания на забалансовый счет 02, КПС — КПС, на котором учитывался объект до его списания на забалансовый счет 02, ЦМО — центр материальной ответственности по объекту, Стоимость — первоначальная стоимость объекта, Сумма амортизации, начисленная на объект до его списания на забалансовый счет 02, Сумма обесценения.

3. На закладке Финансовый результат указывается счет финансового результата 401.10.172.На закладке Члены комиссии указывается комиссия по поступлению и выбытию НФА, принимающая решение о восстановлении объекта на балансе. На закладке Реквизиты акта указывается информация о документе-основании для составления акта, а также лицевой счет учреждения.

4. После сохранения документа Выбытие ОС можно распечатать Бухгалтерскую справку. Кроме бухгалтерских записей при проведении документа Выбытие ОС формируются движения по регистрам основных средств. Это необходимо для корректного формирования инвентарных карточек ф. 0504031, ф. 0504032.

5. Для основных средств, учитываемых по инвентарным номерам, формируются движения по регистрам: Учетные данные объекта ОС, НМА, НПА, Начисление амортизации ОС, Стоимость объектов ОС, НМА, НПА, Состояние и местонахождение ОС, События ОС, Амортизация, обесценение объектов ОС, НМА, НПА.

6. Восстановление основных средств на балансе отражается в инвентарной карточке учета НФА. В кодовой зоне – очищается дата закрытия инвентарной карточки. В разделе 3 «Сведения о принятии к учету и о выбытии объекта» – очищается «Отметка о выбытии объекта». В разделе 4 «Сведения о внутреннем перемещении объекта и проведении ремонта» – добавляется запись о движении объекта на дату восстановления на балансовом учете.

Восстановление основного средства со счета 02 в «1С:БГУ 8 2.0» (для бюджетных и автономных учреждений)

1. Для отражения выбытия объекта с забалансового учета используется документ Списание объектов ОС, НМА, НПА в разделе ОС, НМА, НПА — Выбытие. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид списания: Списание ОС, НМА, НПА принятых на хранение. На закладке Общие сведения учтите МОЛ/Место хранения – ответственное лицо, с которого списывается объект ОС, флаг Восстановить на балансе — для формирования операций по восстановлению объекта на балансе.На закладке Основные средства, НМА, НПА по кнопке Подобрать указывается списываемый объект.

2. Основное средство на закладке Восстановление на балансе подбирается автоматически. Также нужно указать реквизиты Счет учета — балансовый счет, на котором учитывался объект до его списания на забалансовый счет 02, КПС — КПС, на котором учитывался объект до его списания на забалансовый счет 02, ЦМО — центр материальной ответственности по объекту, Стоимость — первоначальная стоимость объекта, Сумма амортизации, начисленная на объект до его списания на забалансовый счет 02, Сумма обесценения.

3. На закладке Драгоценные материалы указывается дополнительная информация о содержании в объекте драгметаллов. На закладке Комиссия указывается комиссия по поступлению и выбытию НФА, принимающая решение о восстановлении объекта на балансе. На закладке Бухгалтерская операция выбирается Типовая операция — Списание ОС с восстановлением на балансе, а также счет финансового результата.

4. После сохранения документа Списание объектов ОС, НМА, НПА можно распечатать Бухгалтерскую справку. Кроме бухгалтерских записей при проведении документа Списание объектов ОС, НМА, НПА формируются движения по регистрам основных средств. Это необходимо для корректного формирования инвентарных карточек ф. 0504031, ф. 0504032.

5. Для основных средств, учитываемых по инвентарным номерам, формируются движения по регистрам: Амортизация, обесценение объектов ОС, НМА, НПА, Стоимость объектов ОС, НМА, НПА, Стоимость объектов ОС, НМА, НПА, События ОС, Учетные данные объекта ОС, НПА, НПА.

6. Восстановление основных средств на балансе отражается в инвентарной карточке учета НФА. В кодовой зоне – очищается дата закрытия инвентарной карточки. В разделе 3 «Сведения о принятии к учету и о выбытии объекта» – очищается «Отметка о выбытии объекта».

Восстановление основного средства со счета 02 в «1С:БГУ 8 1.0» (для казенных учреждений)

1. Для отражения выбытия объекта с забалансового учета и восстановления его на балансе используется документ Выбытие ОС в разделе ОС, НМА, НПА — Основные средства на забалансовом учете. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид учета НФА: На ответственном хранении, Счет учета — 02.3 «ОС, не признанные активом», МОЛ/Подразделение — ответственное лицо и подразделение, с которого списываются объекты, флаг Восстановить на балансе — для формирования операций по восстановлению объекта на балансе. На закладке Основные средства с помощью кнопки Подбор необходимо подобрать списываемые объекты — элементы справочника Основные средства.

2. Основное средство на закладке Восстановление на балансе подбирается автоматически. Также нужно указать реквизиты Счет учета — балансовый счет, на котором учитывался объект до его списания на забалансовый счет 02, КПС — КПС, на котором учитывался объект до его списания на забалансовый счет 02, ЦМО — центр материальной ответственности по объекту, Стоимость — первоначальная стоимость объекта, Сумма амортизации, начисленная на объект до его списания на забалансовый счет 02, Сумма обесценения.

3. На закладке Финансовый результат указывается счет финансового результата 401.10.172. На закладке Члены комиссии указывается комиссия по поступлению и выбытию НФА, принимающая решение о восстановлении объекта на балансе. На закладке Реквизиты акта указывается информация о документе-основании для составления акта, а также лицевой счет учреждения.

4. После сохранения документа Выбытие ОС можно распечатать Бухгалтерскую справку. Кроме бухгалтерских записей при проведении документа Выбытие ОС формируются движения по регистрам основных средств. Это необходимо для корректного формирования инвентарных карточек ф. 0504031, ф. 0504032.

5. Для основных средств, учитываемых по инвентарным номерам, формируются движения по регистрам: Учетные данные объекта ОС, НМА, НПА, Начисление амортизации ОС, Стоимость объектов ОС, НМА, НПА, Состояние и местонахождение ОС, События ОС, Амортизация, обесценение объектов ОС, НМА, НПА.

6. Восстановление основных средств на балансе отражается в инвентарной карточке учета НФА. В кодовой зоне – очищается дата закрытия инвентарной карточки. В разделе 3 «Сведения о принятии к учету и о выбытии объекта» – очищается «Отметка о выбытии объекта». В разделе 4 «Сведения о внутреннем перемещении объекта и проведении ремонта» – добавляется запись о движении объекта на дату восстановления на балансовом учете.

Восстановление основного средства со счета 02 в «1С:БГУ 8 2.0» (для казенных учреждений)

1. Для отражения выбытия объекта с забалансового учета используется документ Списание в разделе ОС, НМА, НПА — Выбытие. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть Вид списания: Списание принятого на хранение, Основное средство: объект, восстанавливаемый на балансе.

2. На закладке Общие сведения МОЛ/Место хранения – ответственное лицо, с которого списывается объект ОС, флаг Восстановить на балансе — для формирования операций по восстановлению объекта на балансе, Счет учета — балансовый счет, на котором учитывался объект до его списания на забалансовый счет 02, КПС — КПС, на котором учитывался объект до его списания на забалансовый счет 02, ЦМО — центр материальной ответственности по объекту, Стоимость — первоначальная стоимость объекта, Сумма амортизации, начисленная на объект до его списания на забалансовый счет 02, Сумма обесценения.

3. На закладке Драгоценные материалы указывается дополнительная информация о содержании в объекте драгметаллов. На закладке Комиссия указывается комиссия по поступлению и выбытию НФА, принимающая решение о восстановлении объекта на балансе. На закладке Бухгалтерская операция выбирается Типовая операция — Списание ОС с восстановлением на балансе, а также счет финансового результата.

4. После сохранения документа Списание можно распечатать Бухгалтерскую справку. Кроме бухгалтерских записей при проведении документа Списание формируются движения по регистрам основных средств. Это необходимо для корректного формирования инвентарных карточек ф. 0504031, ф. 0504032.

5. Для основных средств, учитываемых по инвентарным номерам, формируются движения по регистрам: Амортизация, обесценение объектов ОС, НМА, НПА, Стоимость объектов ОС, НМА, НПА, Стоимость объектов ОС, НМА, НПА, События ОС, Учетные данные объекта ОС, НПА, НПА.

6. Восстановление основных средств на балансе отражается в инвентарной карточке учета НФА. В кодовой зоне – очищается дата закрытия инвентарной карточки. В разделе 3 «Сведения о принятии к учету и о выбытии объекта» – очищается «Отметка о выбытии объекта».

Отражение затрат не на том счете может повлечь ошибки не в одной хозяйственной операции. Если при отражении затрат формирующих первоначальную стоимость выбрать не правильный счет, то это не только неверно отразится по счету 01 «Основные средства», но и начисленная амортизация не будет соответствовать действительности. Рассмотрим, как исправить такую ошибку, если по критериям учетной политики она соответствует существенной и бухгалтерская отчетность утверждена.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Исправление существенной ошибки

- Исправление начисленной амортизации

- Исправление первоначальной стоимости для расчета амортизации

- Декларация по налогу на прибыль за текущий период

- Бухгалтерская отчетность за текущий период с ретроспект.изменениями

Пошаговая инструкция

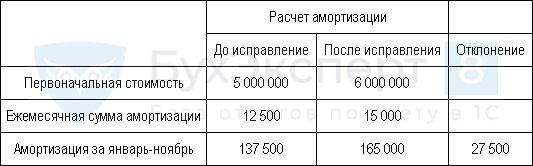

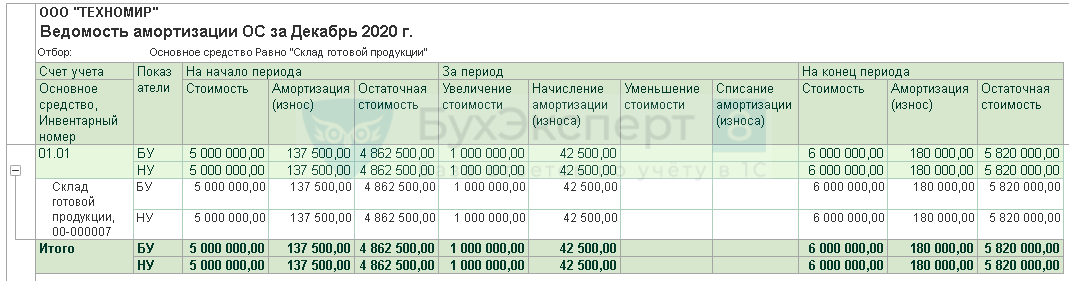

02 декабря 2019 организация ввела в эксплуатацию реконструированное нежилое помещение Склад готовой продукции стоимостью 5 000 000 руб.

31 декабря 2020 обнаружена существенная ошибка, допущенная при вводе объекта в эксплуатацию, а именно:

- при оценке введенного в декабре 2019 в эксплуатацию объекта капитального строительства часть капитализируемых расходов (1 000 000 руб.) была ошибочно отражена на счете 97, вместо счета 08. В итоге сумма не вошла в первоначальную стоимость объекта, а так и осталась учтена в дебетовом сальдо счета 97.

События 2019 года, связанные с приобретением ОС и его реконструкцией:

- 03 июня 2019 приобретен у ООО «АН ЛИДЕР» объект Магазин стоимостью 6 000 000 руб. (в т. ч. НДС 20%);

- 05 июня 2019 организация заключает с ООО «ВЕКТОР» договор на строительно-отделочные работы по реконструкции объекта в виде перепланировки и последующей отделки. Назначение объекта поменяется с розничного магазина на склад;

- 30 ноября 2019 подписан акт о приеме-сдаче реконструированного объекта на сумму 1 200 000 руб. (в т.ч. НДС 20%).

В результате за:

2019 год:

- в Балансе неправильно отражены данные по строкам:

- 1150 «Основные средства»;

- 1210 «Запасы».

2020 год:

- занижены расходы на амортизацию, вместо 165 000 руб. начисленная сумма составила 137 500 руб.;

- завышена налогооблагаемая база по налогу на прибыль в размере 27 500 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Исправление ошибки

БУ

Существенная ошибка, обнаруженная после утверждения отчетности, исправляется в корреспонденции со счетом 84 и осуществляется ретроспективный пересчет показателей в отчетности (п. 9 ПБУ 22/2010).

НУ

За 2020 в расходах НУ недоучтена сумма начисленной амортизации, ошибка не приводит к занижению налога, поэтому перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (IV квартал 2020) и отражается в текущей декларации по текущим строкам (ст. 54 НК РФ).

НДС

Исправлений в части НДС не требуется, т.к. входной НДС был принят к вычету в соответствии с законодательством:

- II квартал 2019 в размере 1 000 000 руб. по приобретению объекта;

- IV квартал 2019 в размере 200 000 руб. по работам на реконструкцию объекта.

Исправление существенной ошибки

Перед исправлением ошибки обязательно проверьте данные по счету, на котором учли расходы – были ли при расчете налога на прибыль.

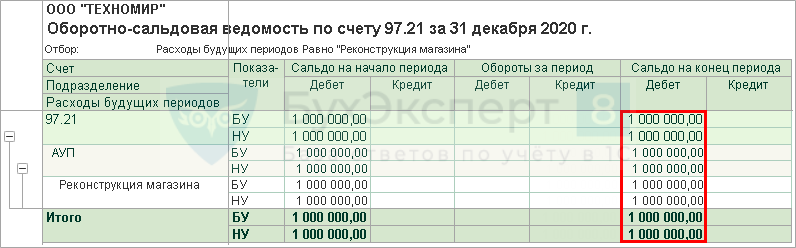

Сформируем Оборотно-сальдовую ведомость по счету 97.21: счет на котором ошибочно отражены затраты на первоначальную стоимость.

Остаток по счету 97.21 соответствует ошибочно учтенным затратам, следовательно, они не учтены при расчете налога на прибыль.

Исправление данных счетов не влияет на искажение налога на прибыль, поэтому сумма в НУ исправляется на такую же дату, как и в БУ.

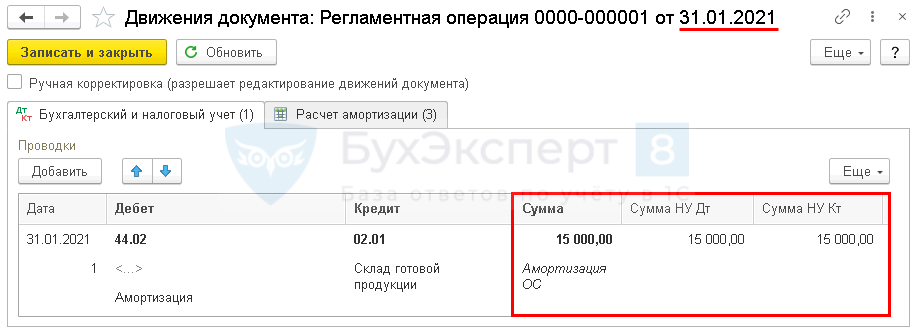

Исправление начисленной амортизации

Рассчитываем сумму амортизации, которую не учли:

Т.к. расходы в НУ были занижены, а налог на прибыль за 1 квартал, полугодие и 9 месяцев завышен, то ошибку можно исправить датой обнаружения и отразить в текущей декларации по текущим строкам.

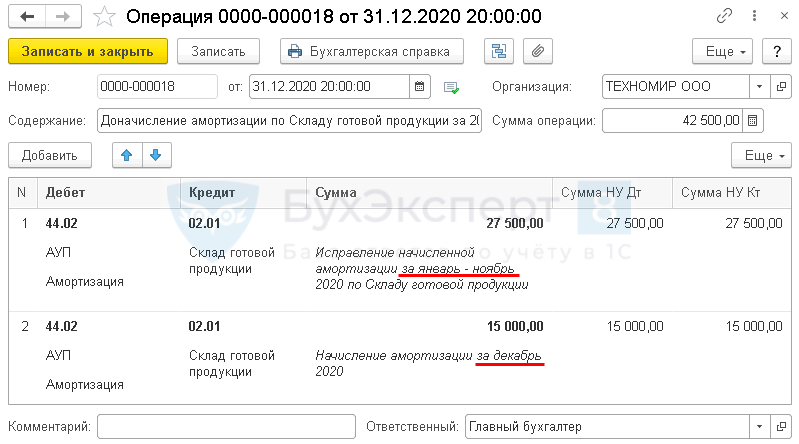

При начислении амортизации вручную, в регламентной операции Амортизация и износ основных средств процедуры Закрытие месяца по данному ОС расчета не будет. Поэтому учтите в расходах амортизацию и за месяц обнаружения ошибки в полном размере.

Начисленная амортизация и остаточная стоимость с декабря отразится в отчетах правильно.

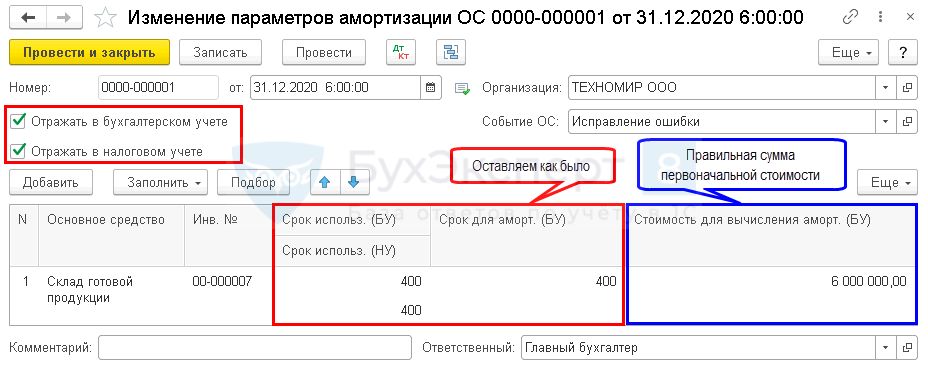

Исправление первоначальной стоимости для расчета амортизации

Для правильного расчета амортизации в следующих месяцах после исправления ошибки введите документ Изменение параметров амортизации ОС в месяце исправления начисленной амортизации! Если указать:

- дату раньше исправления (например, дату возникновения ошибки), то при перепроведении Закрытия месяца, сумма амортизации пересчитается;

- дату позже исправления (например, дату следующего месяца), то амортизация за этот месяц также рассчитается неправильно: изменения в расчете амортизации начинают действовать со следующего месяца после даты документа.

Со следующего месяца сумма амортизация рассчитается правильно.

Декларация по налогу на прибыль за текущий период

Декларация по налогу на прибыль за 2020 год не была сдана, поэтому ее просто перезаполните. Сумма заполнится автоматически, т.к. внесены все изменения в этом периоде:

В титульном листе: ![]() PDF

PDF

- Номер корректировки – 0, т.е. первичная декларация;

- Налоговый (отчетный) период (код) – 34 «год», т.е. числовой код периода предоставления декларации.

В Листе 02 Приложение N 2 стр. 040 «Косвенные расходы»: ![]() PDF

PDF

- правильная сумма косвенных затрат.

В декларации за 2019 год ошибок не было.

Бухгалтерская отчетность за текущий период с ретроспект.изменениями

Т.к. Бухгалтерская отчетность за 2019 год утверждена, то изменения вносятся в отчетности за 2020 год.

В Балансе на 31 декабря 2019 отразить ретроспективный пересчет остатков: ![]() PDF

PDF

- стр. 1150 «Основные средства» — вручную прибавить неучтенные расходы в первоначальной стоимости;

- стр. 1210 «Запасы» — вручную убавить излишне отраженные расходы по счету 97.21.

См. также:

- Существенность в исправлении ошибок

- Позднее поступление документов: является ли ошибкой в БУ?

- Занижена сумма выручки прошлого года

- Завышены расходы по услугам поставщика прошлого года

- Неучтенная реализация услуг прошлого года

- Пропущенные документы прошлого года от поставщика услуг

- Занижена сумма затрат прошлого года. Занижен транспортный налог

- Завышена сумма затрат прошлого года. Завышен транспортный налог

- Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

- Техническая ошибка: номер счета-фактуры введен не верно

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Бухгалтер, работая на участке основных средств, может найти ошибку ведения учета объектов. Важную роль при исправлении имеет период, в котором была допущена ошибка. Методы исправления в текущем периоде и в прошлых отличаются друг от друга. В статье мы рассмотрим вариант исправления бухгалтерских проводок при выявлении существенной ошибки прошлых лет.

- Перейдем сразу к практике

- Отражение исправления ошибки прошлых лет

- Ввод правильных записей

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Перейдем сразу к практике

Рассмотрим пример, когда бухгалтер обнаружил ошибку в принятии к учету объекта основных средств (далее объект ОС) в 2020 г. на счете 101.11 «Основные средства — недвижимое имущество учреждения». Объект ОС был принять на счет 101.11 при отсутствии документов, которые подтверждали бы его гос. регистрацию.

Отражение исправления ошибки прошлых лет

Данная ситуация — нарушение пункта 36 «Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденным приказом Минфина России от 01.12.2010 г. № 157н», (далее Инструкция № 157н), в котором говориться, что принятие к учету и выбытие из учета объектов недвижимого имущества осуществляется на основании документов, подтверждающих государственную регистрацию права или сделку.

В противном случае, до госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в «1С:БГУ», позволяет пользователю оформить исправления, как исправления текущего года, а затем преобразовать бухгалтерские записи с применением специальных счетов.

Для исправления ошибок прошлых периодов применяются корреспонденции со счетами 304.86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году», 304.96 «Иные расчеты прошлых лет, выявленные в отчетном году».

В программе следует исправить ошибку прошлых лет, как ошибку текущего года. Для этого создается документ «Сторно» датой исправления ошибки, на основании документа «Принятие к учету ОС, НМА», отраженного в прошлых годах ошибочно.

Документ «Сторно», в отличие от остальных учетных документов, преобразовывает бухгалтерские записи исправления ошибок в табличной части с помощью кнопки «Заполнить». В нашем примере требуется заполнить табличную часть по кнопке «Заполнить» — «Исправление ошибок прошлых лет» — «Ошибка ранее прошлого года».

При заполнении табличной части документа бухгалтерские записи будут заполнены с применением специальных счетов исправления ошибок согласно выбранному периоду.

В табличной части документа «Сторно» будут отражены следующие записи: Дт 101.11.310, Кт 304.96.731 в сумме — 450000,00 рублей (Красное сторно); Дт 304.96.831, Кт 106.11.310 в сумме — 450000,00 рублей (Красное сторно).

Обратите внимание, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, табличная часть заполняется двумя записями в корреспонденции со счетом 304.96 (так как это ошибка ранее прошлого года). Сохранение документа осуществляется по кнопке «ОК»

Документ «Сторно» позволяет сформировать печатную форму «Бухгалтерской Справки» (ф. 0504833).

Ввод правильных записей

После проведения документа «Сторно», в программе следует создать документ «Поступление ОС (забаланс)», датой исправления ошибки, в примере 15.12.2020, с помощью которого объект недвижимого имущества будет поставлен на забалансовый счет 01 «Имущество, полученное в пользование».

Согласно стандарту «Учетная политика, оценочные значения и ошибки» и Инструкции № 157н, для забалансовых счетов, не предусмотрены специальные счета исправления ошибок прошлых лет. В связи с этим, в регламентированной бухгалтерской отчетности записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки.

Нужно исправить ошибку в учете?

Обратитесь к нашим специалистам и получите консультацию по работе в программе.

Получить консультацию

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Отражение сформированных бухгалтерских записей, в которых присутствуют специальные счета исправления ошибок прошлых лет 304.86 или 304.96, находит себя в «Журнале операций № 8-ош» по прочим операциям датой исправления ошибки.

В оборотах «Главной книги» (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей как обороты отчетного периода.

Исправление ошибок прошлых периодов будет отражено по соответствующим строкам граф 6, 10 Сведений об изменении остатков валюты баланса (ф. 0503173).

В рассматриваемом примере обороты исправления ошибки прошлых лет отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00.

Обороты по специальному счету исправления ошибок 304.96 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по Дт и Кт, итоговый показатель в строке будет равен нулю.

В Балансе (ф. 0503130) сумма входящих остатков основных средств по счету 101.00 на начало будет скорректирована в сторону уменьшения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 010.

Сумма входящих остатков вложений в НФА по счету 106.00 на начало года будет скорректирована в сторону увеличения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 120:

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, «Сведения о движении НФА» (действует с 2021) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет», и не учитываются в оборотах — в графах 5 — 10.

~ 2 мин на чтение

Нет времени читать?

отправить на почту

Потребность в изменении счета учета ОС возникает по многим причинам, в том числе при переносе объекта ОС из категории «особо ценное движимое имущество учреждения» (группа учета №20) в категорию «Иное движимое имущество учреждения» (группа учета №30) после обнаружения ошибки оприходования не на тот счет, после модернизации ОС и превышения порога стоимости для отнесения к ОЦДИ из 30 группы в 20 и другие основания для изменения.

После выполнение таких операций в учете нередко пользователи в результатах технологического анализа бухгалтерского учета (Бухгалтерский учет – Технологический анализ) видят сообщения:

- ОС: «ЗИЛ-131» (код: 00000000002255)

балансовая стоимость равна 0, а сумма амортизации на счете 1.104.34″ = 2 500,36; - ОС: «КАМАЗ» (код: 000000000000122)

– амортизация ОС начисляется на несколько счетов (ИФО / Счет) 1.104.34, 1.104.35;

– несоответствие счетов амортизации: начисляется на счет 104.34, в карточке ОС указан сч. 104.35 и другие ошибки;

Рассмотрим 2 способа изменения счета учета объекта ОС:

Первый способ: Порядок изменения счета учета объекта ОС (из группы №30 в группу №20) с помощью документа «Операция (бухгалтерская)» (см. Рис. 1).

| № | Наименование операции | Дебет | Кредит | Комментарии |

|---|---|---|---|---|

| 1 | Перенос балансовой стоимости | 101.24.310 | 101.34.310 | Одинаковая аналитика по дебету и кредиту, включая ИФО, КПС, КФО |

| 2 | Перенос амортизации | 104.34.310 | 104.24.310 | |

| 3 | Начисление амортизации | 401.20.271 (109.ХХ) | 104.24.410 | Начисление амортизации за месяц изменения счета учета ОС |

| 4 | В карточке объекта ОС (соответствующем элементе справочника «Основные средства») изменить счет учета (101.34 на 101.24) и счет начисления амортизации (104.34 на 104.24) |

Корреспонденции счетов проводок №1, 2 необходимо занести в список корректных проводок перед выполнением операции (Бухгалтерский учет – корректные проводки).

Рис. 1

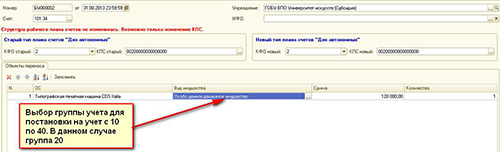

Второй способ: Порядок изменения счета учета объекта ОС с помощью документа «Перенос остатков по счетам ОС» (меню «Сервис» – «служебные»)

Проводки из первого способа можно сформировать также с помощью документа «Перенос остатков по счетам ОС» (журнал «Перенос данных при изменении типа учреждения»).

Рис. 2

1. Документ вводится последней секундой месяца, поэтому начисление амортизации за текущий месяц должно быть выполнено.

2. Для старого и нового типа счетов следует указать одинаковые КФО и КПС.

3. По кнопке «Заполнить» в табличную часть подбираются все ОС, учитываемые на заданном счете (КФО, КПС). В табличной части надо оставить только нужный объект ОС, а остальные строки удалить («Типографская печатная машина CDS Italia»).

4. При проведении документа будут сформированы проводки из первого способа и внесены изменения в карточку объекта ОС.

Выбирайте любой способ изменения счета учета ОС и меньше совершайте ошибок!