Как исправить ошибку, если забыли включить выкупную стоимость лизингового имущества при постановке на учет

6 июля 2020

17:47

olga-borshevskaja

Посетитель

Исправление ошибки: забыли включить выкупную стоимость в стоимость имущества при постановке на учет лизингового имущества в 1 квартале 2018 года, выкупили 2 квартал 2020. Имущество по договору лизинга на балансе лизингополучателя, выкупная стоимость выплачивается отдельно.

Как исправить ошибку?

7 июля 2020

08:17

Что делать Консалт

Ошибки текущего года исправляйте сразу, как обнаружите (п. 5 ПБУ 22/2010). Ошибочные проводки сторнируйте, то есть проведите еще раз, на ту же сумму, но со знаком «минус». Сделайте правильные записи.Ошибки прошлых лет исправляют по-разному в зависимости от их существенности и времени обнаружения. Уровень существенности вы определяете сами в учетной политике. Как правило, существенными признают ошибки, искажающие строку отчетности на 5% или более.

Отредактировано Что делать Консалт, 07.07.2020.

7 июля 2020

08:25

Что делать Консалт

Утвержденную отчетность прошлых лет менять нельзя. Существенные ошибки, найденные после утверждения отчетности, исправляйте в текущем году. Если они повлияли на доходы или расходы, исправительные записи делайте в корреспонденции со счетом 84.

7 июля 2020

08:25

Что делать Консалт

В отчетности текущего года сделайте ретроспективный пересчет, то есть отразите данные за прошлые годы так, как будто ошибок не было. В пояснениях к отчетности за текущий год нужно написать, почему изменились данные отчетности за прошлые годы (Письмо Минфина от 08.02.2016 N 07-01-09/6117).

7 июля 2020

10:45

olga-borshevskaja

Посетитель

Ответ так себе, поверхностный. Об этом и так известно, вопрос более глубокий, как безболезненно в бух. и нал. учете это отразить, если это влечет изменение амортизации, признания лизинговых платежей, соответственно затрагивает прибыль и т.д.

7 июля 2020

15:00

Что делать Консалт

Исправление необходимо рассматривать индивидуально с учетом особенностей Вашей компании, что затруднительно в рамках ответа форума

Ответить

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

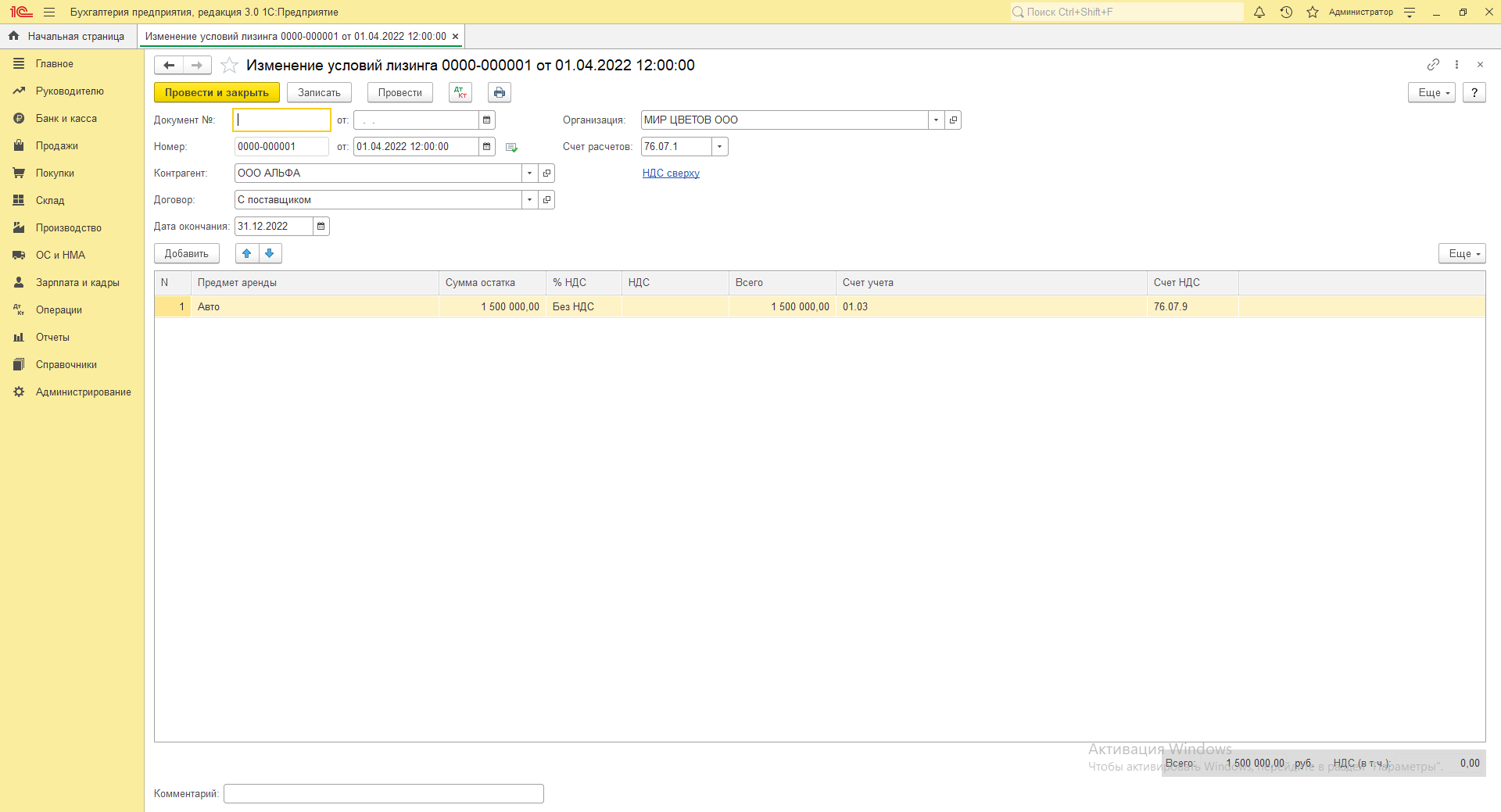

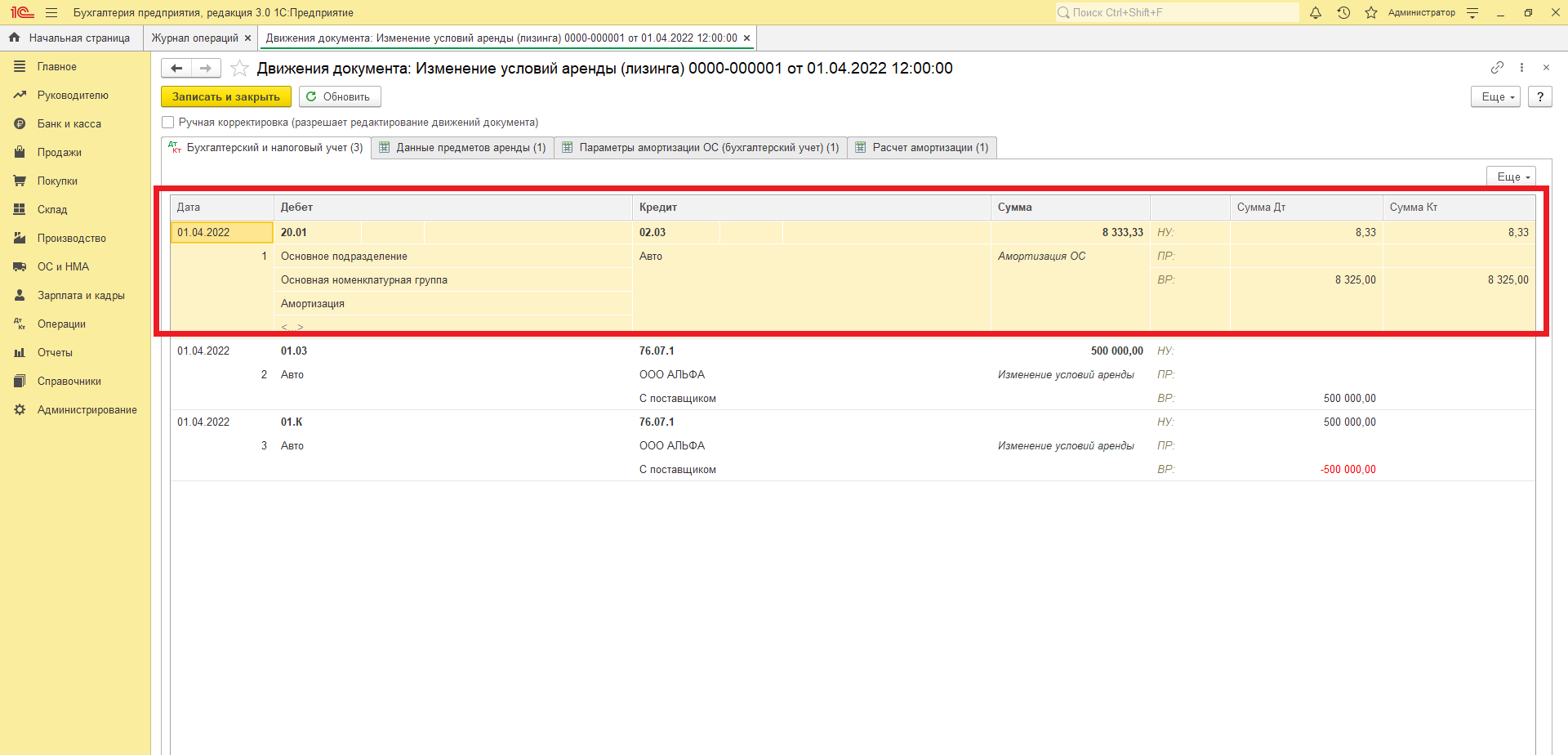

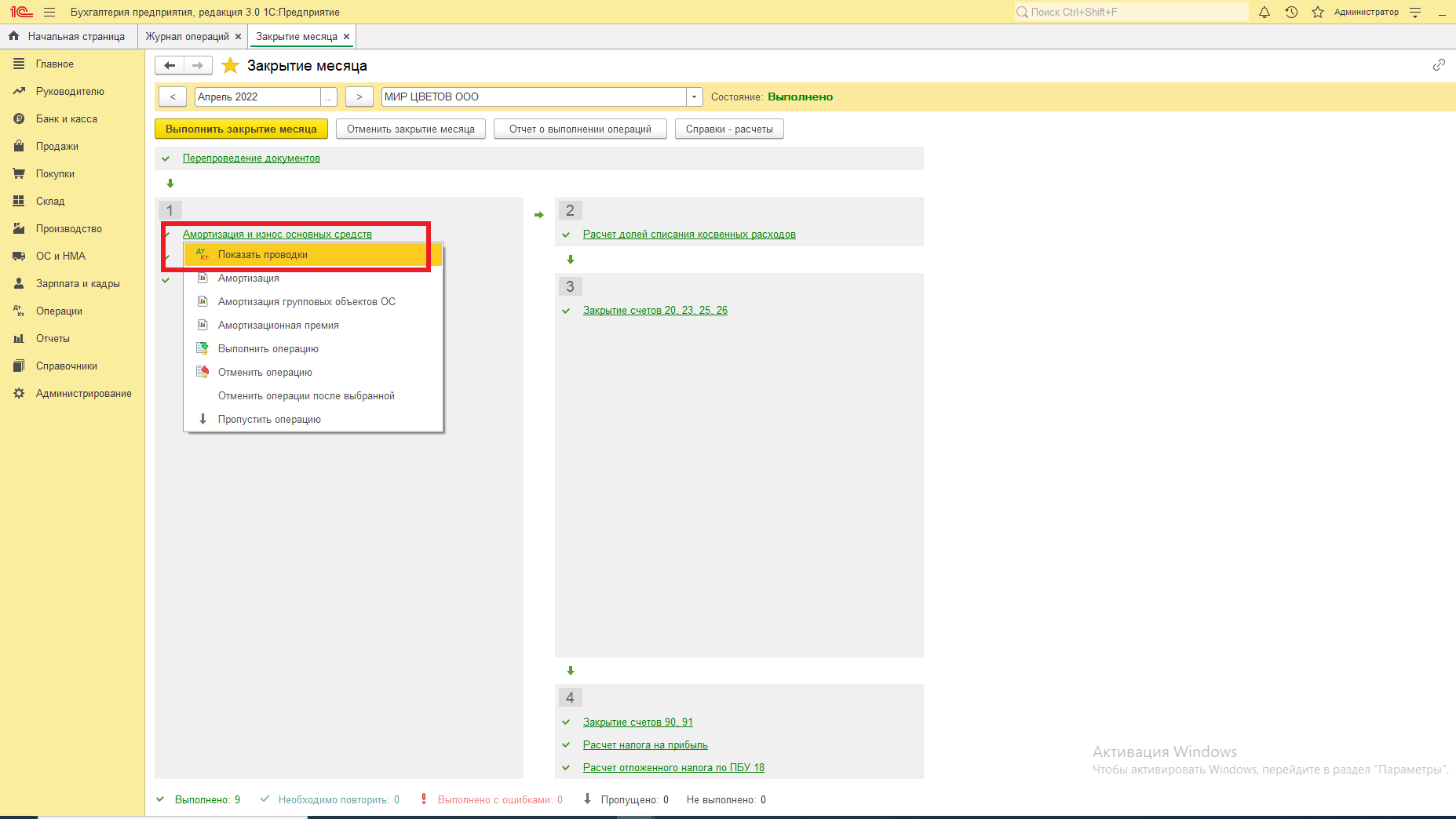

По договору лизинга изменилась первоначальная стоимость, как внести изменения в программе 1С: Бухгалтерия предприятия, ред. 3.0 ?

Ответ:

В программе 1С: Бухгалтерия предприятия, ред. 3.0 для отражения любой модификации договора аренды (лизинга) используются документы «Изменение условий аренды (лизинга)».

1) Раздел «ОС и НМА» — «Учет основных средств» — «Изменение условий аренды (лизинга)» – «Создать», указываем актуальную стоимость.

2) Раздел «Операции» — «Закрытие месяца» — «Амортизация и износ основных средств»

В месяце изменения Амортизация и износ основных средств не сформирует проводок, т.к. амортизация была начислена ранее при изменении условий лизинга. Далее со следующего месяца программа автоматически рассчитает амортизацию в соответствии с новой стоимостью.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Ситуация

Налоговая инспекция доначислила налог на имущество, штраф и пени в общей сумме превышающие 300 млн руб.

Налоговые органы пришли к выводу о том, что среднегодовая стоимость основных средств налогоплательщика неправомерно занижена в целях экономии на налоге на имущество. Они исходили из следующего:

- В 2014-2016 году учет лизингового имущества регулировали: ПБУ 6/01 «Учет основных средств», Методические указания по учету основных средств, утв. Приказом Минфина РФ № 91н, Приказ Минфина РФ от 17.02.1997 N15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее — Приказ N 15). Согласно этим нормам РСБУ, если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая формируется из затрат лизингополучателя, связанных с приобретением предмета лизинга, и выражающихся в сумме обязательств по лизинговым платежам, подлежащих выплате по договору (общей стоимости договора лизинга). Первоначальная стоимость лизингового имущества в бухгалтерском учете лизингополучателя должна соответствовать общей сумме задолженности перед лизингодателем по договору лизинга (без учета НДС). Для целей бухучета балансовая стоимость имущества по данным лизингодателя не имела никакого отношения к балансовой стоимости данного имущества у лизингополучателя, так как лизингодатель приходует данное имущество на баланс по своим затратам, то есть, по цене договора с поставщиком.

- Использование налогоплательщиком для целей формирования первоначальной стоимости лизингового имущества справедливой стоимости, определенной в соответствии с МСФО, не соответствовало требованиям законодательства РФ о бухгалтерском учете, действовавшим в проверяемом периоде.

- Исключение из первоначальной стоимости вознаграждения лизингодателя (т.е. «лизингового процента» ) неправомерно, так как плата за финансирование в составе лизинговых платежей не является денежной оценкой будущих затрат, связанных с этим основных средством, о которых идет речь в п.3 ст. 375 НК РФ, п. 8 ПБУ 6/01, п. 8 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

- Лизингополучатель-балансодержатель лизингового имущества не имеет права на переоценку предметов лизинга.

Налогоплательщик возражал, ссылаясь на п.4 ПБУ 15/2008, согласно которому расходы по займам (проценты), отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту), а плата за финансирование по договору лизинга представляет собой проценты годовых на размер финансирования. Кроме того, по мнению налогоплательщика, Приказ N 15 это не нормативно-правовой, а нормативно-технический документ, не являющийся самостоятельным источником права, и ПБУ6/01 не содержит запрета на переоценку лизингополучателем предмета лизинга.

Переоценку основных средств, которые облагаются налогом на имущество по среднегодовой стоимости надо проводить крайне аккуратно, соблюдая как нормы бухгалтерского учета, так и нормы ст. 54.1 НК РФ. Другими словами, при «агрессивной уценке» имущества не исключено, что основной целью такой операции будет признано уменьшение налоговой обязанности по налогу на имущество.

Ольга Новикова

Член Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

Решение

Суды, отменяя решение суда первой инстанции, приняли во внимание показания бывшего главного бухгалтера (2008-2014 г.г.), нормы ПБУ 1/2008 и ст. 375 НК РФ, действовавшие в этот период и пришли к выводам, что:

- Действующими российскими стандартам бухгалтерского учета установлены правила определения первоначальной стоимости лизингового имущества лизингополучателем (ГК РФ, Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон о лизинге), ПБУ 6/01, Приказ N 15). При передаче на баланс лизингополучателя — лизинговое имущество приходуется по общей сумме лизинговых платежей, в которую помимо цены имущества, включаются дополнительные услуги и лизинговый процент. Налогоплательщик не имел права уменьшать стоимость принятых к учету объектов основных средств (полученных в рамках договоров лизинга) вследствие изменения учетной политики для целей бухгалтерского учета на основании правил МСФО.

- Применение норм ПБУ 15/2008 «Учет расходов по займам и кредитам» к лизинговым отношениям, неправомерно, так как порядок определения первоначальной стоимости лизингового имущества установлен ПБУ 6/01 и Приказом N 15. «Лизинговый процент» не относится к оценочным обязательствам по ПБУ 8/2010, и не уменьшает налоговую базу по налогу на имущество в соответствие с п. 3 ст.375 НК РФ.

- Проведение переоценки предмета лизинга в учете у лизингополучателя неправомерно. Из совокупности норм ст. 6 Федерального Закона «Об оценочной деятельности в РФ» от 29.07.1998 N135-ФЗ, ст. 216 ГК РФ, п.1 ст. 11 Закона о лизинге следует, что поскольку лизинговое имущество в период лизинга (до полной уплаты всей суммы лизинговых платежей и выкупной стоимости) является собственностью лизингодателя, право на его переоценку и изменение стоимости возникает только у лизингодателя. Арендатор (лизингополучатель) не имеет права изменения стоимости арендованных основных средств (лизингового имущества).

Судами поддержано решение налогового органа о доначислении недоимки по налогу на имущество организаций, пени и штрафа.

Результат

Налогоплательщик — герой нашего кейса подал жалобу в Конституционный суд РФ на нарушение его конституционных прав положением п.3 ст. 375 НК РФ во взаимосвязи с ч. 1 ст. 6 Федерального закона «Об оценочной деятельности в РФ». КС РФ отказал в принятии жалобы к рассмотрению, отметив, что данные законоположения не могут нарушать конституционные права заявителя, в деле которого доначисление недоимки по налогу на имущество организации было связано с действиями по включению в регистры бухгалтерского учета и в документы по учету основных средств искаженных сведений о первоначальной стоимости основных средств, полученных по договорам лизинга. С налогового периода 2022 года по налогу на имущество организаций, п.3 ст. 378 НК РФ установлено, что имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя). Установление таких особенностей обусловлено изменениями в правилах бухгалтерского учета имущества организаций (в т.ч. вступлением в силу ФСБУ 25/2018 «Бухгалтерский учет аренды») (см. Письмо ФНС от 29.11.2021 NБС-4-21/16631@ «О реализации Федерального закона от 29.11.2021 N382-ФЗ (в части вопросов налогообложения имущества)». Так что в будущем подобных споров не должно возникать.

Налоговые органы довольно часто доначисляют недоимку по этому налогу при несоблюдении правил переоценки объектов основных средств и суды поддерживают налоговиков (Определение ВС РФ от 12.03.2020 N306-ЭС20-2596, от 28.12.2016 N305-КГ16-17924 по делу N А40-141360/2015, Постановления АС ПО от 04.10.2021 NФ06-8538/21 по делу NА12-33248/2020, АС ЦО от 19.12.2016 NФ10-4867/2016 по делу NА23-7674/2015 и др.). Т.е. переоценка, как способ экономии налога на имущество имеет определенные риски, требуется безупречное соблюдение процедуры и норм бухучета и оценочной деятельности — «сто раз отмерь, один раз отрежь».

С 2022 года обязательными к применению станут новые ФСБУ 6/2020, ФСБУ 26/2020, а значит вопросов к налоговой базе по налогу на имущество, облагаемого по среднегодовой стоимости станет еще больше.

Минимизируйте налоговые риски

Аудиторы и эксперты «Правовест Аудит» поддерживают своих клиентов в рамках договора на аудит и помогают при переходе на новые ФСБУ.

Рассчитать стоимость

Отражение в учете досрочного выкупа предмета лизинга зависит от условий договора: изменилась ли сумма лизинговых платежей, выкупная стоимость и т. д.

В статье разберем отражение в программе 1С:Бухгалтерия 8.3 операций по досрочному выкупу лизингового основного средства при изменении цены договора и выкупной стоимости.

Нормативное регулирование

В зависимости от условий договора (п. 1-2 ст. 624 ГК РФ, п. 1 ст. 19, п. 1 ст. 28 Федерального закона от 29.10.1998 N 164-ФЗ):

- арендованное имущество переходит в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены (если это прямо прописано в договоре);

- стороны вправе заключить дополнительное соглашение, установив в нем условия досрочного выкупа.

Выкупная цена предмета лизинга определяется по соглашению сторон (ст. 421 ГК РФ, п. 1 ст. 424 ГК РФ, п. 1 ст. 485 ГК РФ).

Пошаговая инструкция

Организация является лизингополучателем по договору лизинга автомобиля BMW520d. Объект лизинга учтен у нее на балансе:

- общая стоимость по договору (первоначальная стоимость в БУ) — 3 513 600 руб. (в т. ч. НДС 20%);

- стоимость по акту приема-передачи (стоимость затрат лизингодателя) — 2 040 000 руб.;

- срок полезного использования в БУ и НУ — 60 мес.

20 апреля (через 12 месяцев) Организация заключила с лизингодателем дополнительное соглашение о досрочном выкупе:

- сумма договора уменьшена на 600 000 руб. (в т. ч. НДС 20%);

- выкупная стоимость составила 2 210 880 руб. (в т. ч. НДС 20%).

20 апреля Организация перечислила окончательный платеж по договору лизинга в размере выкупной стоимости 2 210 880 руб. (в т. ч. НДС 20%).

21 апреля лизингодатель предоставил документы на выкуп.

Лизинговый платеж за апрель до выкупа не оплачивался.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Корректировка расчетов с лизингодателем

Проверка расчетов с лизингодателем

Проверьте остатки по счету 76.07 на момент завершения договора лизинга с помощью отчета Оборотно-сальдовая ведомость по счету в разделе Отчеты.

Остатки включают:

- Кт 76.07.1 — задолженность по арендным обязательствам, включая НДС;

- Дт 76.07.9 — отложенный НДС по арендным обязательствам.

По договоренности цена договора снижена на 600 000 руб. (в т. ч. НДС 20%), и задолженность на момент выкупа составляет 2 210 880 руб. (в т. ч. НДС 20%).

Корректировка задолженности перед лизингодателем

Стоимость ОС не подлежит изменению в БУ (п. 14 ПБУ 6/01), поэтому сумма, на которую уменьшилась общая цена по договору лизинга, учитывается как прочий доход (п. 7 ПБУ 9/99).

В НУ расходами признаются только уплаченные лизинговые платежи, поэтому доход от списания части задолженности не возникает.

Шаг 1. Уменьшите остаток отложенного НДС на сумму налога со сниженной стоимости договора документом Корректировка долга вид операции Прочие корректировки в разделе Покупки.

Расчет по нашему примеру:

- 600 000 : 120 х 20 = 100 000 руб.

- Укажите в шапке документа Дебитор и Кредитор — лизингодатель.

- Заполните вкладку Дебиторская задолженность по кнопке Заполнить остатком отложенного НДС и откорректируйте графы:

- Сумма — укажите сумму НДС с уменьшения цены договора (в нашем примере 100 000 руб.);

- Сумма НУ — очистите, т. к .по данному счету НУ не ведется.

На вкладке Счета учета укажите:

- Счет — 76.07.1 «Арендные обязательства»;

- Контрагенты — лизингодатель;

- Договоры — Договор с лизингодателем.

Проводки по документу

Документ формирует проводку:

- Дт 76.07.1 Кт 79.07.9 — уменьшена задолженность лизингодателю на отложенный НДС с суммы, на которую снижена цена договора.

Шаг 2. Создайте еще один документ Корректировка долга вид операции Прочие корректировки в разделе Покупки для списания части задолженности.

Расчет по нашему примеру:

- 600 000 – 100 000 = 500 000 руб.

Заполните документ аналогично предыдущему. На вкладке Кредиторская задолженность укажите:

- Сумма — сумма уменьшения по договору без НДС (в нашем примере — 500 000 руб.);

- Сумма НУ — очистите, т. к. НУ по данному счету не ведется.

На вкладке Счета учета укажите:

- Счет — 91.01 «Прочие доходы»;

- Прочие доходы и расходы — статья с видом Прочие внереализационные доходы (расходы):

- флажок Принимается к налоговому учету — не установлен.

Проводки по документу

Документ формирует проводки:

- Дт 76.07.1 Кт 91.01 — списание части задолженности лизингодателю;

- Кт НЕ.04 — списание доходов, не учитываемых в НУ.

Перечисление оплаты лизингодателю

- Погашение задолженности перед лизингодателем отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

- Укажите:

- Сумма — сумма по дополнительному соглашению о досрочном выкупе (в нашем примере — 2 210 880 руб.);

- Статья расходов — Приобретение, создание, модернизация и реконструкция внеоборотных активов (в нашем примере вся сумма составляет выкупную стоимость ОС).

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечислен аванс лизингодателю.

Корректировка стоимости лизингового имущества в НУ

Первоначальная стоимость в НУ ставшего собственным ОС — выкупная цена лизингового имущества. В дальнейшем ее признают в расходах посредством начисления амортизации (п. 1 ст. 256 НК РФ, п. 1 ст. 257 НК РФ).

Проанализируйте отчет Оборотно-сальдовая ведомость по счету 01 с отбором по основному средству — объекту лизинга. Показатели — БУ и НУ.

В программе на счете 01 в БУ отражена первоначальная стоимость ОС с учетом всех лизинговых (арендных) платежей. В связи с уменьшением арендного обязательства уменьшается, соответственно, и разница между стоимостью БУ и НУ по нему. Поэтому нужно уменьшить остаток на счете 01.К на дату заключения соглашения с помощью документа Операция, введенная вручную в разделе Операции.

Укажите:

- Дебет — 000 «Вспомогательный счет»;

- Кредит — 01.К «Корректировка стоимости арендованного имущества»;

- Субконто 1 — лизинговое ОС.

- Сумма, Сумма НУ Дт — не заполняется;

- Сумма НУ Кт — сумма уменьшения обязательств по договору (в нашем примере — 500 000 руб.).

Выкуп лизингового имущества

Выкуп имущества оформите так же, как выкуп по окончании срока договора документом Выкуп предметов лизинга, из раздела ОС и НМА.

Укажите дату выкупа, Контрагента и Договор. На вкладке Предметы лизинга по кнопке Заполнить табличная часть заполнится автоматически остатками по счетам арендных обязательств на указанную дату.

На вкладке Бухгалтерский учет проверьте заполнение:

- Арендные обязательства:

- Счет учета — 76.07.1 «Арендные обязательства».

- Собственные основные средства:

- Счет учета — 01.01 «Основные средства в организации»;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01».

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов:

- Начисление амортизации — если выкупная стоимость ОС более 100 тыс. руб. (в нашем примере выбираем этот порядок);

- Включение в расходы при принятии к учету — если выкупная стоимость ОС 100 тыс. руб. или менее;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть в НУ;

- флажок Начислять амортизацию — устанавливается при порядке включения стоимости в расходы — Начисление амортизации;

- Срок полезного использования (в месяцах) — остаток срока полезного использования после выкупа, устанавливается автоматически (в нашем примере: 60 – 12 = 48 мес.).

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 26 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 26 Кт 02.03 — корректировка в НУ излишне начисленной амортизации;

По условиям нашего примера в апреле лизинговый платеж не оплачивался, поэтому признания расходов в НУ нет.

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в БУ за период лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

Проверьте Оборотно-сальдовую ведомость по счету 01.

После корректировки стоимость ОС в НУ равняется выкупной стоимости (2 210 880 – 368 480 = 1 842 400 руб.).

Начиная со следующего месяца после выкупа ОС начисление амортизации в НУ отражается исходя из новой первоначальной стоимости регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Проверим расчет амортизации по новой стоимости в НУ:

- 1 842 400 / 48 = 38 383, 33

В БУ сумма амортизации продолжает начисляться в прежнем порядке:

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Выкуп предметов лизинга, нажмите кнопку Зарегистрировать.

Если в документе Счет-фактура полученный на поступление установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будет сделана проводка по принятию НДС к вычету Дт 68.02 Кт 19.04.

- Код вида операции — 01 «Получение товаров, работ, услуг».

Отчетность

В декларации по налогу на прибыль операции по досрочному выкупу ОС не отражаются.

Сумма дохода от списания части лизинговых платежей найдет отражение в Отчете о финансовых результатах:

- стр. 2340 «Прочие доходы». PDF

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Порядок расторжения договора лизинга по инициативам лизингодателя или лизингополучателя

Итак, при лизинге договор может быть расторгнут в любой момент. Это может быть сделано по взаимной договоренности сторон, а также в судебном порядке. Рассмотрим каждую ситуацию подробнее.

Существует общее правило: отказаться от исполнения обязательств в одностороннем порядке и единолично изменить условия договора нельзя. При этом договор может быть расторгнут только в той форме, в которой он заключался, то есть в письменной.

При расторжении договорных отношений (если на это имеется согласие обеих сторон) заключается соответствующее соглашение.

Установленного образца такого документа нет, поэтому его можно составить в свободной форме, указав следующую информацию:

- Реквизиты договора, который принято расторгнуть.

- Данные каждой из сторон.

- Пункт об отсутствии у сторон взаимных претензий.

Дополнительно можно зафиксировать процедуру возврата имущества и средств, которые являлись оплатой за это имущество.

Но договор может быть расторгнут по решению судебных органов (обращается одна из сторон) в таких ситуациях:

- Арендатор использует имущество так, что его состояние ухудшается.

- Имущество используется арендатором в нарушение условий договора.

- Плата за пользование имуществом не вносилась более, чем 2 раза подряд.

- В оговоренные сроки не производится кап. ремонт имущества.

Кроме того, действует норма, согласно которой лизингодатель может потребовать не только расторгнуть соглашение раньше срока, но и вернуть имущество в соответствии с пунктами, зафиксированными в самом договоре. Как видим, причин для отказа в услугах лизинга может быть довольно много.

У лизингодателя есть возможность осуществить расторжение договора единолично, но это должно быть выполнено грамотно и в соответствии с требованиями законодательства.

Основания могут быть следующими:

- Нецелевое применение имущества, полученного в аренду.

- Лизингополучатель использует имущество, нарушая условия соглашения.

- Платежи вносились несвоевременно.

- Лизингополучатель не устранял технические неисправности имущества (если данный пункт был предусмотрен договором).

А также лизингодатель может инициировать расторжение договора, если получатель передал имущество в субаренду и не уведомил об этом.

Расторжение договора лизинга по инициативе лизингополучателя

Невзирая на то, что прекращение такого соглашения кажется простой процедурой, нужно тщательно изучить все ее нюансы.

В соответствии с ГК РФ, в список оснований включены:

- Имущество не было передано получателю в зафиксированный условиями сделки период.

- Лизингодатель не ремонтировал имущество (если обязан был это делать).

- Имущество стало невозможно использовать по обстоятельствам, которые от лизингополучателя не зависят.

- Договор составлен так, что использовать имущество невозможно.

- Лизингополучатель выявил Брак, о котором не упоминалось до момента подписания документов.

Важно! Договор можно расторгнуть и в случае, когда лизингодатель существенно нарушил какое-то из условий соглашения.

Расторжение договора лизинга в одностороннем порядке

ГК РФ предусмотрено такое понятие, как отказ от исполнения договора. На основании этого одна сторона может отказаться от договора, если направит второй стороне уведомление о своем решении.

Действие договора прекращается с момента, как вы получите уведомление об этом. Чаще всего лизингодатели прописывают такие пункты. А также нередко делается оговорка, что договор расторгается с момента отправки уведомления. Это связано с тем, что доказать факт получения уведомления не всегда является возможным.

Как расторгнуть договор лизинга

Прежде чем обратиться в суд, потенциальному истцу нужно направить претензию в письменной форме, в ней описать свои требования и дать срок для устранения нарушений.

Такая претензия обычно составляется в свободной форме. Однако, в ней нужно обязательно указать:

- Информацию о каждой из сторон договора.

- Номер и дату заключения соглашения.

- Суть нарушений, которые допустил получатель.

- Срок, в течение которого предлагается устранить нарушения.

- Предупреждение о расторжении через судебную инстанцию.

- Подпись и печать отправителя.

Претензию лучше выполнить в двух экземплярах, чтобы один остался у отправителя. Вручить письмо можно лично или отправив бумагу заказным письмом.

Что касается вопроса, как расторгнуть договор лизинга по инициативе лизингополучателя, то внесудебный порядок, конечно, выгоднее. Тогда вам не придется тратить деньги и время на разбирательства в суде.

Судебная практика

В сфере лизинговых отношений возникает много спорных ситуаций, в том числе те, что выходят за рамки правового регулирования. Самыми распространенными вопросами является наличие задолженности и возможность признать договор недействительным. Рассмотрим несколько примеров из реальной практики:

Компания Д.(лизингодатель) заключила с компанией А. договор лизинга, в котором был прописан пункт о возможности лизингополучателя отказаться от договора в одностороннем порядке. Было оговорено, что получатель имеет право отказа, если не получит имущество в течение конкретного срока.

Часть платежа получателем была переведена на счет лизингодателя, а имущество предоставлено не было. На этом основании А. уведомил Д. об отказе от договора, направив уведомление. Посчитав договор прекращенным, было предъявлено требование о возврате внесенного аванса.

После полного анализа условий договора, суд вынес решение отказать истцу. Основание: перечислен был не весь аванс, а только его часть, что позволяет лизингодателю перенести дату передачи имущества. А значит, на момент отправки уведомления этот срок не истек. Оснований для того, чтобы расторгнуть соглашение в одностороннем порядке, нет.

Есть и другой пример.

Компания Б. (лизингодатель) заключила с компанией У. лизинговый договор, в соответствии с которым обязывалась передать имущество получателю в пользование на определенное время.

Как только товар был получен от продавца, Б. отказалась от передачи имущества. В связи с этим компанией У. было направлено письмо с предложением прекратить действие соглашения. Поскольку письмо было проигнорировано, последовало обращение с исковым заявлением в суд.

Судебной инстанцией было вынесено следующее решение: лизингодатель не исполнил свои обязательства и не передал имущество в разумный срок, а значит, лизингополучатель получил право расторгнуть договор. Каждое требование истца было полностью удовлетворено.

Юридические последствия расторжения договора

После состоявшегося расторжения соглашения, лизингополучателю нужно осуществить возврат предмета лизинга, причем в том состоянии, в котором вы его получили, учитывая износ.

Если это не было сделано либо сделано несвоевременно, то лизингодатель может потребовать оплату за весь период просрочки.

А также с лизингополучателя могут быть взысканы убытки и Неустойка (если это было предусмотрено условиями договора).

Если изменился собственник предмета лизинга, это не меняет условий договора и не приводит к его расторжению.

Если же говорить о практике, то далеко не всегда предмет лизинга может быть изъят у получателя. Часто лизинговые компании не прибегают к демонтажу различного оборудования, так как такое мероприятие очень сложно реализовать.

Также прочитайте: Кредит на оборудование для малого бизнеса — ТОП-15 банков, условия и документы

Бывает и так, что лизинговым договором предусмотрен возврат имущества самим лизингополучателем. То есть получатель обязан доставить предмет лизинга по указанному адресу в конкретные сроки и осуществить передачу его по акту.

Интересна ситуация, когда договор лизинга уже расторгнут, и лизинговая компания изъяла имущество. Арбитражный Суд разъясняет, что в этом случае нужно сопоставить суммы, которую потратил лизингодатель, а также все платежи, совершенные получателем. Если сальдо будет в пользу лизингодателя, это признается его неосновательным обогащением.

Договор лизинга расторгнут. Имеет ли лизингополучатель право на возврат оплаченной части выкупной стоимости предмета лизинга?

В период экономического роста середины «нулевых» бизнес, следую экономическим трендам, активно рос и развивался, в том числе путем расширения своих мощностей, приобретая в Лизинг дополнительную технику.

В период сложной экономической ситуации, развившейся в 2009 году на фоне глобального экономического кризиса, многие компании не смогли обеспечить себя достаточным объемом работы. Они испытали дефицит финансовых ресурсов и уже не могли своевременно платить лизинговые платежи за приобретенную технику.

Лизинговые компании и банки в массовом порядке стали расторгать договоры лизинга и изымать технику у лизингополучателей, взыскивая при этом в судебном порядке неоплаченные на момент расторжения договоров лизинга лизинговые платежи.

Лизингополучатели, заключившие договоры лизинга, предусматривающие выкуп предметов лизинга по окончании срока лизинга (при условии выплаты всех лизинговых платежей), фактически лишились возможности выкупить технику, не смотря на то, что по ней уже были частично уплачены лизинговые платежи. Суды удовлетворяли иски лизингодателей – изымали у лизингополучателей, просрочивших оплату лизинговых платежей, предметы лизинга и взыскивали неоплаченные лизинговые платежи.

Ситуацию изменил Президиум ВАС РФ. «12» июля 2011 года было вынесено прецедентное Постановление № 17389/10 по делу № А28-732/2010 (далее — Постановление).

В данном деле рассматривался Иск лизинговой компании ООО «Мета-Лизинг» к лизингополучателю ООО «Партнер-М» о взыскании неоплаченных лизинговых платежей по договору лизинга.

Лизингополучатель в свою очередь предъявил Встречный иск о взыскании фактически уплаченной части выкупной цены в составе лизинговых платежей.

В Постановлении ВАС РФ указал, что согласно ст. 421 ГК РФ принцип свободы договора предполагает добросовестность действий сторон, разумность и справедливость его условий, в частности их соответствие действительному экономическому смыслу заключаемого соглашения.

Свобода договора, подразумевая, что стороны действуют по отношению друг к другу на началах равенства и автономии воли и определяют условия договора самостоятельно в своих интересах, не означает, что при заключении договора они могут действовать и осуществлять права по своему усмотрению без учета прав других лиц (своих контрагентов), а также ограничений, установленных ГК РФ и другими законами.

В силу общего правила статьи 665 ГК РФ, статьи 2 Федерального закона от 29.10.

1998 № 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон о лизинге) по договору финансовой аренды обязанности лизингодателя сводятся к приобретению в собственность у третьей стороны (продавца) имущества и предоставлению данного имущества лизингополучателю во временное владение и пользование. Согласно статье 624 ГК РФ и статье 19 Закона о лизинге включение в договор финансовой аренды (лизинга) дополнительного условия о возможности перехода права собственности на предмет лизинга к лизингополучателю позволяет рассматривать такой договор как смешанный (п. 3 ст. 421 ГК РФ), содержащий в себе элементы договоров финансовой аренды и купли-продажи. Следовательно, к отношениям сторон по выкупу предмета лизинга применяются нормы ГК РФ, регулирующие правоотношения по купле-продаже.

В соответствии с п. 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (Продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель – принять этот товар и уплатить за него определенную денежную сумму (цену).

Таким образом, в случае расторжения договора финансового лизинга по инициативе лизингодателя и изъятия им предмета лизинга прекратилось обязательство лизингодателя по передаче оборудования лизингополучателю в собственность.

Следовательно, оснований для удержания лизингодателем той части денежных средств, которые фактически были уплачены лизингополучателем в счет погашения выкупной цены предмета лизинга в составе лизинговых платежей, не имеется.

Договор финансового лизинга подлежит применению в спорных правоотношениях, если только его исполнение не ведет к приобретению лизингодателем таких сумм, которые ставили бы его в более благоприятное положение по сравнению с тем, в котором он бы находился при выполнении указанных нормативных положений. В ином случае условия договора войдут в противоречие с положениями ст. 15 ГК РФ о пределах возмещения убытков и ст. 1102 ГК РФ о недопустимости неосновательного обогащения.

Поскольку после расторжения названного договора лизинга имело место удержание лизингодателем – стороной возмездной сделки – оплаченной части фактической выкупной цены без предоставления лизингополучателю в части, касающейся выкупа, встречного исполнения (передачи имущества), суды необоснованно указали на отсутствие у лизингополучателя права требовать возврата денежных средств, фактически перечисленных им в счет погашения выкупной цены.

Касательно методологии определения размера выкупной стоимости в составе лизинговых платежей Президиум ВАС РФ установил следующее: срок полезного использования, представляя собой время, в течение которого объект основных средств служит для выполнения целей деятельности его владельца, не имеет произвольного характера.

По договору финансовой аренды с правом выкупа лизингодателем, ставшим собственником предмета лизинга, имущество изначально передается лизингополучателю лишь во временное владение и пользование (ст.2, п.1 ст.11 Закона о лизинге).

При последующем же выкупе Право собственности переходит на товар, состояние которого за время нахождения имущества у лизингополучателя изменилось вследствие естественного износа.

В соответствии с международной практикой, которая нашла отражение в пп.«в» п.2 ст.1 Конвенции УНИДРУА о международном финансовом лизинге от 28.05.

1998, периодические лизинговые платежи, связанные с арендными правоотношениями, рассчитываются в том числе исходя из износа имущества, образовавшегося в период временного владения лизингополучателем предметом лизинга и временного пользования им этим имуществом.

Следовательно, передача лизингополучателю титула собственника предмета лизинга осуществляется по остаточной, приближенной к нулевой цене в том случае, если срок действия договора лизинга почти равен сроку полезного использования спецтехники.

Если срок полезного использования предмета лизинга значительно превышает срок лизинга, а значит, истечение определенного в договоре срока лизинга не влечет за собой полного естественного износа предмета лизинга и падения ее текущей рыночной стоимости до близкой к нулевой величины.

При таких обстоятельствах установление в договоре символической выкупной цены, приближенной к нулевой, означает, что действительная выкупная цена вошла, в числе прочего, в состав определенных сделкой периодических лизинговых платежей.

Иное истолкование условий договора противоречило бы самой сути отношений по выкупу предмета лизинга, поскольку отношениям по купле-продаже фактически был бы придан безвозмездный характер в отсутствие к тому каких-либо оснований и в нарушение требований статьи 575 ГК РФ.

Договор лизинга в рассматриваемом споре предусматривал выкуп предмета лизинга по остаточной стоимости.

Остаточная стоимость подлежит исчислению в соответствии с порядком учета на балансе организаций объектов основных средств, регулируемым приказом Министерства финансов Российской Федерации от 30.03.

2001 № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01», исходя из амортизации техники линейным способом, к которой не применяется ускоренный коэффициент.

Данный спор Президиум ВАС РФ передал в Суд первой инстанции для определения действительного размера выкупной стоимости, а также указал следующее: вступившие в законную силу судебные акты арбитражных судов по делам со схожими фактическими обстоятельствами, принятые на основании нормы права в истолковании, расходящемся с содержащимся в настоящем постановлении толкованием, могут быть пересмотрены на основании п.5 ч.3 ст.311 АПК РФ, если для этого нет других препятствий.

На текущий момент пока нет судебных решений вынесенных с учетом содержащемся в Постановлении толкованием норм права, но учитывая ретроактивность Постановления можно ожидать в ближайшее время целый ряд исков лизингополучателей о взыскании выплаченной в составе лизинговых платежей выкупной стоимости предметов лизинга, изъятых лизингодателями.

Три мифа о возврате лизинговых платежей

Юридическому лицу или индивидуальному предпринимателю понадобился для развития бизнеса парк автомобилей или дорогостоящий станок для производства картона.

Лизинговая компания профинансировала необходимую покупку предмета лизинга. Все остались довольны. Но через некоторое время у лизингополучателя из-за экономического кризиса в стране начались проблемы с финансами, и он перестал выплачивать лизинговые платежи лизингодателю за владение и пользование имуществом.

Пропустив подряд несколько ежемесячных платежей, лизингополучатель остался без предметов лизинга. Лизинговая компания изъяла их у клиента. В свою очередь возмущенный лизингополучатель захотел вернуть себе все деньги, которые он выплатил лизинговой компании. Это нормальное желание, но давайте, наконец, разберемся, так ли это просто?

Существует три мифа, в которые верят лизингополучатели и которые не дают реально взглянуть на сложившуюся ситуацию.

Миф первый: лизинг равноценен аренде

Каждому лизингополучателю хорошо бы перед началом лизинговых отношений изучить лизинг с разных точек зрения.

С формально-правовой стороны лизинг представляет собой разновидность аренды. Например, такой подход позволяет реализовать ускоренную амортизацию и другие бухгалтерские расчеты (зачет лизинговых платежей на себестоимость).

Если рассматривать лизинг с точки зрения существа правоотношений, то данную процедуру нельзя отнести к разновидности аренды.

Особенно это проявляется при финансовом (выкупном) лизинге: лизинговая компания приобретает имущество, затем передает его в пользование клиенту, за что получает доход (прибыль).

В свою очередь клиент (лизингополучатель), привлекает финансирование со стороны лизинговой компании для покупки имущества и возвращает его постепенно с процентами.

Реальность

Желание вернуть оплаченные платежи по договору лизинга, представляя этот вопрос, как осуществление арендной платы, в действительности может привести к проигрышу лизингополучателя. Та же ситуация происходит, если клиент (лизингополучатель) пытается вернуть лизинговые платежи на основании перерасчета амортизации.

Второй миф: лизинговая компания не вправе забирать имущество без разрешения суда

Некоторые юридические лица или ИП, думают, что лизингодатель не вправе изымать предмет лизинга без одобрения суда. Возврат имущества должен проходить только через суд.

Реальность

Лизингодатель может самостоятельно без судебного разбирательства расторгнуть договор и изъять предмет лизинга.

Когда такое возможно? Такое возможно, когда лизингополучатель нарушил обязательства, которые прописаны в договоре лизинга.

Как правило, первой причиной расторжения договора в одностороннем порядке и изъятия предмета лизинга считается просрочка оплаты лизинговых платежей.

Если лизингополучатель перестал платить за пользование имуществом, то доказать незаконность изъятия предмета лизинга будет сложно.

Миф третий: возможность вернуть аванс, который вносился по договору лизинга

Некоторое время назад судебные инстанции практиковали такой подход и возвращали авансовые платежи. Суды рассматривали договор лизинга, как смешанный с договором аренды и договором купли-продажи.

Ввиду того, что договор расторгался: заканчивалась аренда, и покупка предмета лизинга не состоялась, суды считали, что законно вернуть аванс лизингополучателю.

В некоторых ситуациях возвращалась только часть.

Реальность

Сегодня оценка процедуры лизинга поменялась и теперь лизинговый договор не рассматривается как смешанный с договором купли-продажи и аренды. Поэтому требование лизингополучателей вернуть авансовые платежи судами даже не рассматривается. На практике эти средства не возвращаются.

Подводим итог

Лизинг в России имеет непростую юридическую основу. Разбирательства между лизинговой компанией и лизингополучателем суды оценивают по-разному. Многое зависит от того, насколько детально составлен договор лизинга, четко прописаны его условия и ответственность каждой стороны.

Возврат лизинговых платежей

Любой бизнес переживает периоды взлетов и падений, а причины финансовых трудностей могут скрываться не только в принятии неудачных управленческих решений.

Неисполнение обязательств контрагентами или нарушения договорных отношений со своей стороны могут оказаться следствием нестабильной экономической ситуации в стране, меняющегося законодательства и возникновения прочих форс-мажоров, которые способны вмешаться в отношения между деловыми партнерами.

Рассудить, кто прав, кто виноват и кто кому остался должен, обычно приходится суду, но в случае с участниками лизинговых соглашений часто приходится говорить о целой совокупности очень сложных проблем.

Типичная ситуация

ИП или юридическое лицо, заключившее договор на приобретение производственных мощностей, воспользовалось услугами лизинговой компании, согласившейся профинансировать дорогостоящую покупку.

Внезапно обрушившийся экономический кризис привел к ситуации, когда лизингополучатель утратил возможность своевременно и в полной мере возвращать долги по лизинговым платежам, сначала допуская просрочки, а затем вовсе перестав перечислять средства за пользование взятым в лизинг имуществом.

Логичным ответом на такие действия со стороны лизингодателя становится изъятие оборудования, тогда как владелец бизнеса ожидаемо начинает прикладывать все усилия, чтобы вернуть деньги, уже уплаченные партнеру в виде части стоимости объекта лизинга. Как разобраться в этой непростой ситуации? Все необходимые ответы удастся найти, развенчав сразу несколько мифов.

«Лизинг = аренда»

Частым заблуждением является уравнивание лизинговых и арендных отношений, опираясь на сходство целого ряда сопровождающих их аспектов.

Действительно, формально-правовая сторона лизингового соглашения во многом напоминает разновидность аренды, ведь лизингодатель, купивший некое имущество, отдает его во временное пользование за установленную плату, подразумевающую получение дохода.

Со стороны лизингополучателя за пользование имуществом переводятся денежные средства с процентами, которые формально можно называть арендной платой с учетом перехода объекта такой «аренды» в собственность по окончании срока договора.

В реальности, ситуация, при которой лизингополучатель имел бы возможность возвращать «арендные» платежи, ставила бы в заведомо проигрышную позицию лизингодателя, который приобрел имущество исключительно для нужд клиента, согласился на определенные амортизационные тарифы, а сохранение права собственности на него использует лишь с целью обезопасить себя от неплатежей.

«Только суд может разрешить лизинговой компании забирать имущество»

Еще один популярный миф, который вводит в заблуждение клиентов лизинговых компаний. На деле лизингодателю не требуется никаких судебных решений для досрочного расторжения договора и изъятия предмета лизинга, а в качестве причины своих действий он может указать нарушение обязательств лизингополучателем.

«Аванс по договору лизинга можно вернуть»

- Практика судебных разбирательств, при которых авансовые платежи возвращались лизингополучателям, часто приводится в пример сторонами лизинговых отношений, но сегодня такая возможность полностью исключена.

- В прежние годы договор лизинга воспринимался судами в виде соглашения, являющегося симбиозом договора аренды и договора купли-продажи, что и становилось причиной вынесения соответствующих решений (если отсутствует покупка предмета лизинга, то возврат аванса является законным).

- Сегодня этот момент не допускает двояких трактовок и четко прописывается в договорах, а суды вовсе не рассматривают требования по возврату аванса.

Вывод

Опираясь на вышесказанное, легко сделать, пожалуй, наиболее важный вывод: избежать разногласий между сторонами лизинговых отношений поможет договор лизинга, в котором достаточно четко и подробно прописаны условия сотрудничества и ответственность каждого участника соглашения.

Взыскание неосновательного обогащения при расторжении договора выкупного лизинга

18 окт 2017

Обратите внимание, материал старше 2-х лет. Актуальность выводов уточняйте у автора

Согласно нормам ФЗ «О финансовой аренде (лизинге)» № 164-ФЗ от 29.10.1998 года (далее — Закон о лизинге) предмет лизинга, который передан лизингополучателю, является собственностью лизингодателя.

При этом лизингодатель, как собственник имущества, имеет право на распоряжение предметом лизинга, включающее в себя право на изъятие указанного имущества из владения лизингополучателя в том порядке, который предусмотрен законодательством РФ и самим договором.

Лизингополучатель должен вносить платежи по оплате предмета лизинга на условиях и в сроки, предусмотренные договором, а лизингодатель, со своей стороны, вправе потребовать досрочного расторжения договора и возврата предмета лизинга в случае невыполнения указанных требований лизингополучателем.

Обязанность лизингополучателя вернуть имущество при расторжении договора также закреплена вышеуказанными нормативно-правовыми актами.

Таким образом, в договоре выкупного лизинга могут быть прописаны конкретные условия, несоблюдение которых лизингополучателем повлечет одностороннее расторжение договора лизингодателем во внесудебном порядке и, соответственно, изъятие предмета лизинга.

В ситуации, когда договор лизинга расторгнут, предмет лизинга изъят собственником, а лизинговые платежи получены им не в полном объеме, возникает проблема, связанная с определением разницы между суммой финансирования, полученной лизингополучателем, и итоговой суммой выплаченных лизинговых платежей и стоимости возвращенного имущества.

Разрешение данной ситуации не должно повлечь за собой получение лизингодателем таких преимуществ, которые поставили бы его в лучшее имущественное положение, чем то, в котором он находился бы при выполнении лизингополучателем договора в соответствии с его условиями.

Вместе с тем расторжение договора не должно повлечь за собой освобождение лизингополучателя от обязанности по возврату полученного финансирования, от внесения лизинговых платежей, а также от предусмотренных законом или договором санкций. В связи с этим необходимо решить, в чью пользу – лизингодателя или лизингополучателя – сложится разница между взаимными предоставлениями сторон (сальдо встречных обязательств). В Постановлении Пленума ВАС РФ от 14.03.2014 №17 «Об отдельных вопросах, связанных с договором выкупного лизинга» установлены положения по определению завершающей обязанности сторон в отношении друг друга, а именно в п.п. 3.2, 3.3. Постановления №17 говорится о необходимости определения разницы между:

— суммой внесенных лизингополучателем платежей (за исключением авансового) совместно со стоимостью возвращенного предмета лизинга

— и суммой предоставленного лизингодателем финансирования, платы за финансирование и убытков лизингодателя (а также иных санкций, предусмотренных договором или законом).

В случае отрицательной разницы право на получение денежных средств возникает у лизингодателя, а в случае положительной – у лизингополучателя. Следовательно, в случае возникновения разногласий между сторонами одна из них вправе обратиться за защитой в суд с требованием о взыскании неосновательного обогащения по договору (на основании ст. 1102 ГК РФ).

Следует учитывать ключевые правила определения размера вышеперечисленных слагаемых.

Так, стоимость возвращенного лизингополучателем имущества определяется по его состоянию на момент фактической передачи предмета лизинга исходя из суммы, вырученной лизингодателем от его продажи, либо на основании отчета об оценке. При этом если продажа предмета лизинга имела место, то отчет оценщика признается ненадлежащим доказательством, а указанная в отчете рыночная стоимость имущества не учитывается судом при соотношении взаимных предоставлений.

Однако лизингополучатель имеет право доказать недобросовестность и неразумность действий собственника при продаже предмета лизинга, выразившиеся в явном занижении его стоимости. В таком случае суд должен руководствоваться данными о стоимости имущества, указанными в отчете об оценке.

Так, в Постановлении АС Московского округа от 11.08.2016г.

по делу №А40-158015/2015 о взыскании неосновательного обогащения со стороны лизингодателя была поддержана позиция нижестоящих судов, согласно которой в случае непредставления истцом-лизингополучателем доказательств недобросовестного или неразумного поведения ответчика-лизингодателя при расчете сальдо встречных обязательств учитывается стоимость возвращенного предмета лизинга, исходя из условий сделок по его отчуждению, а не рыночная стоимость, отраженная в отчете оценщика.

Кто определял размер выкупных платежей

Выкупной платеж или выкупная стоимость — это стоимость, по которой предмет лизинга переходит в собственность к Лизингополучателю, определяемая договором лизинга. Выкупная стоимость по договору может быть зафиксирована в договоре лизинга:

- •при досрочном выкупе имущества: содержит остаток непогашенной задолженности по кредиту, доходность Лизинговой компании при расторжении сделки, штрафную санкцию за досрочное погашение кредита (в случае если опция досрочного погашения не заложена в кредитную ставку);

- •по окончании договора лизинга: номинальная стоимость (например 1 000 рублей) в случае если за срок лизинга оборудование (техника) самортизированы до 0, либо стоимость не меньшая чем остаточная стоимость по бухгалтерскому или налоговому учету по окончании договора лизинга.

Выкупной платеж начисленный может отличаться от выкупного платежа к уплате. Начисленный платеж может превышать сумму платежа к уплате. Т.е. выкупная стоимость может быть 1 млн руб., а лизингополучатель должен заплатить по окончании срока лизинга например 100 тыс. руб. В таком случае в течении срока договора лизинга лизингополучатель может частично выплачивать выкупную стоимость имущества.

Или часть аванса лизингополучателя может сразу перераспределяться (зачитываться) в счет выкупной стоимости.

Выбор варианта формирования выкупной стоимости — это всегда предмет договоренности сторон сделки и зависит как от срока сделки, так и от степени амортизации имущества на конец лизинговой сделки.

Иногда формирование выкупной стоимости может быть продиктовано особенностями графика лизинговых платежей или позицией финансовой службы клиента или лизинговой копании.

Таким образом, по окончании срока лизинга выкупная стоимость или выкупной платеж формирует финансовый результат выбытия основного средства с баланса лизинговой компании на баланс лизингополучателя.

И теоретически может быть любой. Методики ее определения не существует.

Однако, на практике стороны стараются, чтобы выкупная стоимость или выкупной платеж были приближены к остаточной стоимости имущества по налоговому учету.

При этом, если имущество за срок лизинга амортизируется полностью, то в деловой практике выкупная стоимость принимается в виде условной величины — скажем 100 или 1000 рублей, или составляет часть последнего лизингового платежа, например половину.

При этом иногда размер выкупной стоимости зависит от погашения тела кредита в лизинговых платежах.

И если сделка структурирована с так называемым баллоном (что подразумевает перераспределение выплаты тела долга на период окончания сделки лизинга), то выкупной платеж приближают к величине остатка задолженности лизингополучателя на конец срока сделки.

Такие схемы обычно используются при структурировании графика лизинговых платежей от денежного потока или доходности, которую способен приносить сам предмет лизинга — например жд вагоно или доходная Недвижимость. Т.е. лизинговые платежи подбираются таким образом, чтобы не превышать заданный клиентом уровень. Остаток же непогашенного долга выплачивается в таком случае в конце сделки в виде выкупного платежа.

В договорах лизинга около пяти лет назад существовало два основных подхода к определению выкупной стоимости лизингового имущества:

- •Выкупная стоимость является самостоятельным платежом, который выплачивает лизингополучатель при окончании договора лизинга. В таком случае заключается отдельный договор купли-продажи;

- •Отдельный платёж по выкупу имущества отсутствует, выкупная стоимость выплачивается на протяжении всего договора и включена в состав лизинговых платежей. Договора купли-продажи в таком случае заключать не требовалось и достаточно было только акта приема-передачи по окончанию срока лизинга, т. е. предмет лизинга автоматически переходил в собственность лизингополучателя после выплаты всех лизинговых платежей.

Однако, отсутствие соглашение о размере выкупной цены порождало правовые коллизии, когда недобросовестные лизингополучатели стали апеллировать в судах к тому, что часть выкупной стоимости ими была оплачена и искусственно выделять из договоров размер выкупной стоимости в своих интересах.

Так как лизинг является разновидностью аренды, на него распространяются положения ГК о порядке выкупа арендованного имущества, выкуп которого возможен при уплате указанной в договоре выкупной цены. Данная выкупная цена должна быть определена в договоре лизинга. Аналогичную позицию высказал и Минфин.

Такая позиция регуляторов вынуждает лизингодателей указывать в договоре лизинга сумму выкупа лизингового имущества (часто она является символической и составляет 100 или 1000 рублей). Лизингополучатель должен заплатить выкупную стоимость отдельным платежом. Минимальная выкупная цена долго соответствовала практике делового оборота.

Но минимальная выкупная стоимость предмета лизинга остается риском для сторон лизинговой сделки.

ВАС РФ в рамках нескольких дел высказался, что договор лизинга с правом выкупа носит смешанный характер, и в ситуации, когда цена выкупа в договоре не выделена, она входит в периодические платежи и равна стоимости, которая обычно взимается за аналогичный (в том числе, по сроку использования) товар, состояние которого меняется вследствие естественного износа при эксплуатации лизингополучателем.

12 июля 2011 года Президиум Высшего Арбитражного Суда РФ вынес постановление № 17389/10, которое вызвало большой резонанс в лизинговом сообществе.

Лизингодатель «Мета-лизинг» приобрел за 10,5 млн рублей экскаватор и передал его по договору лизинга лизингополучателю «Партнер-М». Общая сумма лизинговых платежей за три года была определена договором в 14,6 млн рублей. При этом лизингополучатель после уплаты всех лизинговых платежей имел право выкупить экскаватор в собственность, заплатив выкупную цену — 1 тыс. рублей.

Позицию судов можно сформулировать в двух постулатах.

- •Если договор лизинга предполагает последующий выкуп лизингополучателем арендуемого имущества, такой договор следует рассматривать как смешанный — с элементами договоров как финансовой аренды, так и купли-продажи;

- •Вторая часть позиции ВАС РФ, которая и стала главной новацией, состоит в том, что цена, близкая к нулевой (в данном договоре 1 тыс. рублей признается таковой) может устанавливаться только в том случае, если срок лизинга совпадает со сроком полезного использования арендованного имущества. В противном случае, если цена близка к нулевой, а срок эксплуатации намного превышает срок лизинга, это означает, что реальная выкупная цена спрятана в арендных платежах и лизингополучатель имеет право требовать ее возврата как неосновательного обогащения, если стороны разрывают договор лизинга.

В деле «Мета-лизинга» ВАС согласился с тем, что передача титула собственника лизингополучателю по остаточной, приближенной к нулевой цене, допустима, если срок действия договора лизинга почти равен сроку полезного использования техники. По мнению ВАС РФ, в противном случае (когда срок лизинга намного меньше срока эксплуатации техники и ее реальная амортизация за время лизинга не может привести к падению цены до столь мизерного уровня.

Данная ситуация ставит участников лизингового рынка в очень сложное положение.

Лизинговые компании, включая в периодические платежи по договору лизинга суммы выкупа имущества, рискуют при расторжении договора и возврате лизингового имущества получить от лизингополучателя требование вернуть ему уплаченную в составе платежей часть выкупной стоимости предмета лизинга.

Лизингополучатели же, включая в состав расходов суммы выкупа предмета лизинга в составе лизинговых платежей, вступают в противоречие в налоговым кодексом и разъяснениями Минфина РФ о том, что расходы по амортизируемому имуществу (коими и являются платежи по его выкупу) не могут учитываться в составе расходов в целях налогообложения прибыли.

Наша сегодняшняя статья в очередной раз посвящена учету лизинга в программе 1С:Бухгалтерия 8 редакция 3.0. Дело в том, что Федеральный закон от 29.11.2021 № 382-ФЗ внес изменения в главу 25 Налогового Кодекса Российской Федерации (НК РФ). Ряд внесенных изменений (п. 21, п. 22, п. 23 ст. 1, п. 1 ст. 2 Федерального закона) имеют непосредственное отношение к порядку учета лизинговых операций в расходах по налогу на прибыль. Изменения вступают в силу с 1 января 2022 года.

Самое главное изменение заключается в том, что п. 10 ст. 258 НК РФ признан утратившим силу.

В соответствии с п. 10 ст. 258 НК РФ, имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), могло включаться в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно было учитываться в соответствии с условиями договора финансовой аренды (договора лизинга). То есть объект основных средств, являющийся предметом договора лизинга, мог учитывается для целей налогообложения прибыли как у лизингодателя, так и у лизингополучателя.

Это правило утратило силу. Следовательно, объект основных средств, являющийся предметом договора лизинга, теперь может учитываться для целей налогообложения прибыли только у лизингодателя, так как он является собственником этого имущества (п. 1 ст. 256 НК РФ). И, соответственно, только лизингодатель может начислять амортизацию по предмету лизинга и учитывать ее в своих расходах.

При начислении амортизации лизингодатель, как и прежде, может использовать специальный коэффициент, но не выше 3. Немного отредактирован пп. 1 п. 2 ст. 259.3 НК РФ, и сейчас он изложен в следующей редакции: «в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга)».

Лизингополучатель теперь учитывает в расходах только периодические лизинговые платежи, установленные договором лизинга.

В соответствии с пп. 10 п. 1 ст. 264 НК РФ, арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки) продолжают относится к прочим расходам, связанным с производством и реализацией. Из подпункта убраны все упоминания об амортизации, лизингодателе и лизингополучателе. При этом в данном подпункте появилось следующее условие: «В случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, то лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости». Другими словами, это означает, что часть лизингового платежа, уплачиваемая в счет выкупной стоимости, не включается в текущие расходы лизингополучателя. Она представляет собой предварительную оплату первоначальной стоимости объекта основных средств, который поступит к лизингополучателю после окончания договора лизинга и выкупа этого объекта. По моему мнению, это условие ничего принципиально не меняет. Вообще-то, лизинговый платеж в части выкупной стоимости никогда не учитывался в расходах лизингополучателя, но теперь это положение закрепили законодательно.

Такой порядок учета распространяется на договоры лизинга, заключенные после 31 декабря 2021 года. По договорам, действующим на день вступления в силу изменений законодательства, учет лизингового имущества продолжается по правилам ведения налогового учета и по правилам ведения бухгалтерского учета, действовавшим до дня вступления в силу Федерального закона.

Разработчики программы 1С:Бухгалтерия 8 редакция 3.0, как всегда оперативно, внесли исправления, связанные с изменением законодательства, в алгоритм работы программы. Давайте посмотрим, что же изменилось в программе и какие варианты учета лизингового имущества теперь остались возможны.

Рассмотрим пример.

Организация «Лизингополучатель» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Причем, учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

10 января 2022 года организация «Лизингополучатель» заключила с организацией «Лизингодатель» договора лизинга. Общая сумма лизинговых платежей (включая выкупную стоимость) составляет 4 363 200 рублей (в том числе НДС 727 200 рублей). Выкупная стоимость предмета лизинга составляет 43 200 рублей (в том числе НДС 7 200 рублей). Срок договора лизинга — 2 года. Лизинговые платежи в размере 181 800 рублей (в том числе НДС 30 300 рублей) производятся ежемесячно не позднее 20 числа текущего месяца, начиная с февраля 2022 года. В ежемесячный лизинговый платеж включена выкупная стоимость в сумме 1 800 рублей (в том числе НДС 300 рублей). Полученное по договору лизинга имущество используется для управленческих нужд организации. В соответствии с Общероссийским классификатором основных фондов (ОКОФ), имущество относится к четвертой амортизационной группе. Расходы лизингодателя на приобретение данного имущества составляют 2 806 000 рублей без учета НДС.

Так как изменения в учете лизинговых операций в налоговом законодательстве относятся только к договорам лизинга, заключенным после 31 декабря 2021 года, для программы определяющей датой является дата договора, указанная в справочнике Договоры.

Заполнение элемента справочника Договоры для нашего примера показано на Рис. 1.

Рис. 1

Предмет лизинга поступил в организацию 27 января 2022 года. Для отражения данного события в программе используется документ Поступление в лизинг.

В «шапке» документа указывается контрагент-лизингодатель, договор лизинга и дата окончания договора. Счет расчётов 76.07.1 «Арендные обязательства» устанавливается по умолчанию.

Так как наш договор лизинга заключен 10.01.2022, то есть после вступления в силу изменений налогового законодательства в части лизинга, значение переключателя Налоговый учет имущества ведет автоматически установлено в положение Лизингодатель. Переключатель не активен. Изменить его значение невозможно. Таким образом, предмет лизинга может быть учтен в целях налогообложения прибыли только на балансе лизингодателя.

Документ может не только признавать обязательство по аренде, но и принимать к учету право пользования активом. В документе содержится переключатель Принятие к учету. При выборе значения Позднее, принятие к учету права пользования активом осуществляется с помощью документа Принятие к учету ОС. В этом документе также есть неактивный переключатель Налоговый учет имущества ведет, установленный в положение Лизингодатель.

В нашем примере право пользования активом принимается к учету Этим документом. Поэтому дополнительно указывается материально-ответственное лицо, способ отражения расходов по амортизации для бухгалтерского учета и способ отражения расходов по арендным платежам (прочие расходы, связанные с производством и реализацией) для налогового учета.

В табличной части документа выбирается элемент справочника Основные средства и указывается полная стоимость договора лизинга (общая сумму лизинговых платежей с учетом выкупа).

В нашем примере договор лизинга предусматривает выкуп предмета лизинга, поэтому в бухгалтерском учете срок полезного использования предмета лизинга установлен больше срока договора аренды и соответствует ОКОФ. Сумма расходов лизингодателя на приобретение предмета лизинга теперь лизингополучателя больше не интересует.

Пример заполнения документа Поступление в лизинг показан на Рис. 2.

![]()

Рис. 2

При проведении документ признает обязательство по аренде, сформировав проводки по дебету счета 08.04.2 «Приобретение основных средств» в корреспонденции с кредитом счета 76.07.1 «Арендные обязательства» на стоимость лизинговых платежей без НДС, и по дебету счета 76.07.9 «НДС по арендным обязательствам» в корреспонденции с кредитом счета 76.07.1 на сумму предъявленного лизингодателем НДС. Примет к бухгалтерскому учету право пользования активом, сформировав проводку по дебету счета 01.03 «Арендованное имущество» в корреспонденции с кредитом счета 08.04.2, а в налоговом учете учтет по дебету счета 01.К «Корректировка стоимости арендованного имущества» сумму арендного обязательства.

Стоимость права пользования активом в бухгалтерском учете в нашем примере составляет 3 636 000 рублей. В налоговом учете такого объекта не существует, поэтому его налоговая стоимость равна нулю. В налоговом учете есть счет 01.К, на котором в налоговом учете зарегистрирована стоимость арендного обязательства, а бухгалтерском учете этот счет стоимости не имеет. Организация применяет ПБУ 18/02, поэтому в проводках по дебету счета 01.03 и по дебету счета 01.К зарегистрированы соответствующие временные разницы.

Результат проведения документа Поступление в лизинг показан на Рис. 3.

Рис. 3

В январе, при закрытии месяца, нас может удивить регламентная операция Расчет отложенного налога по ПБУ 18. Она начислит в бухгалтерском учете равные по сумме отложенный налоговый актив и отложенное налоговое обязательство. Дело в том, что совсем недавно (в конце прошлого года) в программе немного изменился алгоритм работы ПБУ 18/02. Был добавлен расчет отложенного налога на прибыль по арендным обязательствам и процентам по аренде и рассрочке. Появились новые виды активов и обязательств. Такой отложенный налог рассчитывается с даты перехода на ФСБУ 25/2018.

Мы столкнулись с видом актива Арендные обязательства. Когда-то, когда был создан вспомогательный счет 01.К, главной задачей было не допустить начисление отложенного налога при поступлении в лизинг. А теперь, на основании учтенных на счете временных разниц, начисляется отложенный налог с аналитикой Арендные обязательства.

При проведении документ Поступление в лизинг зарегистрировал по дебету счета 01.03 временные разницы в сумме 3 636 000 рублей, а по дебету счета 01.К зарегистрировал временные разницы в сумме минус 3 636 000 рублей. В соответствии с алгоритмом программы, если счет активный и временные разницы положительные (балансовая стоимость больше налоговой) – это налогооблагаемые временные разницы, а если счет активный и временные разницы отрицательные (балансовая стоимость меньше налоговой) – это вычитаемые временные разницы.

Налогооблагаемые временные разницы (НВР) приводят к начислению отложенного налогового обязательства (ОНО).

ОНО = НВР * СТнп = 3 636 000 руб. * 20% = 727 200 руб. Основные средства

Вычитаемые временные разницы (ВВР) приводят к начислению отложенного налогового актива (ОНА).

ОНА = ВВР * СТнп = 3 636 000 руб. * 20% = 727 200 руб. Арендные обязательства

При признании отложенное налоговое обязательство уменьшает текущий налог на прибыль, а отложенный налоговый актив увеличивает. Таким образом, при поступлении имущества в лизинг текущий налог на прибыль не изменяется. Вот только отложенный налог в балансе растет.

Проводки регламентной операции Расчет отложенного налога по ПБУ 18 показаны на Рис. 4.

Рис. 4

18 февраля 2022 года лизингополучатель перечислил на расчетный счет лизингодателя лизинговый платеж за февраль месяц в сумме 181 800 рублей. Для отражения данной операции в программе используется документ Списание с расчетного счета с видом операции Оплата поставщику. Пример заполнения документа и его проводка показаны на Рис. 5.

Рис. 5

В конце месяца необходимо начислить лизинговый платеж и зарегистрировать полученный от лизингодателя счет-фактуру. Для данной цели в программе используется документ Поступление с видом операции Услуги лизинга.

В «шапке» документа указывается лизингодатель и договор с ним. Так как в нашем примере каждый лизинговый платеж содержит сумму аванса, предназначенного для выкупа предмета лизинга, то, на мой взгляд, зачет аванса для наглядности лучше производить по конкретному документу аванса.

В табличной части выбирается соответствующая номенклатура-услуга и указывается сумма лизингового платежа без учета выкупа. Эта сумма должна содержаться в счет-фактуре, полученной от лизингодателя. Счет-фактура регистрируется в «подвале» документа.

При проведении документ начислит задолженность по лизинговому платежу по кредиту счета 76.07.2 в корреспонденции с дебетом счетов 76.07.1 и 19.04, зачтет сумму НДС по дебету счета 76.07.1 в корреспонденции с кредитом счета 76.07.9 и произведет зачет аванса. Сумма лизингового платежа в части выкупа предмета лизинга так и останется авансом.

Документ Поступление и результат его проведения показаны на Рис. 6.

Рис. 6

Документ Поступление с видом операции Услуги лизинга не признает никаких расходов ни в бухгалтерском учете, ни в целях налогообложения прибыли. Все расходы признаются регламентными операциями при закрытии месяца.

Амортизация по праву пользования активом начисляется только в бухгалтерском учете, поэтому сумма амортизации в налоговом учете равна нулю. Амортизация в бухгалтерском учете составляет 50 500 рублей. Соответственно, на эту сумму регистрируются временные разницы.

Проводка регламентной операции Амортизация и износ основных средств показана на Рис. 7.

Рис. 7

Признанием расходов по лизинговым платежам в целях налогообложения прибыли занимается регламентная операция Признание в НУ арендных платежей.

Как мы уже отмечали, в соответствии с пп. 10 п. 1 ст. 264 НК РФ, арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество относятся к прочим расходам, связанным с производством и реализацией. В случае, если в состав лизинговых платежей включена выкупная стоимость предмета лизинга, лизинговые платежи учитываются в составе расходов за минусом этой выкупной стоимости.

Выкупную стоимость предмета лизинга мы отделили еще при начислении лизингового платежа. Таким образом, весь начисленный в документе Поступление лизинговый платеж принимается к расходам.

При формировании проводки, затратный счет и его аналитика определяются регламентной операцией на основании способа отражения расходов по арендным платежам, указанного при принятии к учету права пользования активом. В качестве счета кредита используется вспомогательный счет 01.К. Расходы признаются только в налоговом учёте и в нашем примере составляют 150 000 рублей. Соответственно, на эту сумму, только со знаком минус, регистрируются временные разницы.

Проводка регламентной операции Признание в НУ арендных платежей показана на Рис. 8.

Рис. 8

Таким образом, в бухгалтерском учете расходом по лизингу является только начисленная амортизация на право пользования активом, а в целях налогообложения прибыли к расходам теперь относятся только лизинговые платежи.

У регламентной операция есть справка-расчет, которая позволяет получить информацию о расходах, как в налоговом, так и в бухгалтерском учете. Из справки видно, что произошло погашение задолженности по аренде, в бухгалтерском учете признаны расходы в виде сумм амортизации, а в целях налогообложения прибыли признаны расходы по арендным платежам.

Справка-расчет Признание расходов по ОС, поступившим в аренду показана на Рис. 9.

Рис. 9

В результате начисления амортизации и признания расходов по лизинговым платежам произошло списание (уменьшение) временных разниц на счетах 01.03 и 01.К, что должно привести к корректировке (уменьшению) отложенного налога.

кор. ОНО = умен. НВР * СТнп = 50 500 руб. * 20% = 10 100 руб.

кор. ОНА = умен. ВВР * СТнп = 150 000 руб. * 20% = 30 000 руб.

Проводки регламентной операции Расчет отложенного налога по ПБУ 18 показаны на Рис. 10.

Рис. 10

Давайте рассмотрим данный пример с точки зрения учета лизингодателя. Теперь у лизингодателя, как и у лизингополучателя, в учете нет альтернативы: предмет лизинга может учитываться только на балансе лизингодателя.

В бухгалтерском учете имущество, предназначенное для предоставления в лизинг и отвечающее требованиям п. 4 ФСБУ 6/2020, признается объектом основных средств и отражается в составе доходных вложений в материальные ценности. Объект ОС принимается к учету по первоначальной стоимости, которой признается сумма фактических затрат на его приобретение.

В целях налогообложения прибыли предмет лизинга признается амортизируемым имуществом — объектом ОС (п. 1 ст. 256 НК РФ). Первоначальная стоимость объекта, в данном случае, определяется также, как в бухгалтерском учете.

Для оформления в программе операции приобретения лизингодателем и принятия к учету предмета лизинга можно воспользоваться документом Поступление с видом операции Основные средства.

В «шапке» документа указывается контрагент-поставщик и договор с ним. Выбирается способ отражения расходов по амортизации, группа учета основных средств, местонахождение ОС и материально-ответственное лицо. Так как предмет лизинга в бухгалтерском учете должен учитываться в составе доходных вложений в материальные ценности, необходимо включить флажок Объекты предназначены для сдачи в аренду.

В табличной части документа выбирается соответствующий элемент справочника Основные средства, указывается его стоимость. В качестве счета учета используется счет 03.01 «Материальные ценности в организации», а в качестве счета амортизации используется счет 02.02 «Амортизация основных средств, учитываемых на счете 03. В нашем примере срок полезного использования соответствует ОКОФ (наименьший срок полезного использования для четвертой амортизационной группы).

В «подвале» документа регистрируется полученный от поставщика счет-фактура.

При проведении документ в бухгалтерском и налоговом учете отразит поступление объекта основных средств, то есть оприходует стоимость приобретенного предмета лизинга без НДС по дебету счета 08.04.2 «Приобретение основных средств» в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» и выделит по дебету счета 19.01 сумму предъявленного поставщиком НДС. И, сразу же, примет к учету основное средство, то есть спишет с кредита счета 08.04.2 первоначальную стоимость предмета лизинга в дебет счета 03.01.

Документ Поступление и результат его проведения показаны на Рис. 11.

Рис. 11

В соответствии с пп. 1 п. 2 ст. 259.3 НК РФ, в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3.

Так как мы принимали к учету предмет лизинга с помощью документа Поступление, а в документе Поступление нет возможности установить специальный коэффициент, то для установки специального коэффициента нам придется воспользоваться отдельным документом, который называется Изменение коэффициента амортизации.

Документ Изменение коэффициента амортизации и результат его проведения показаны на Рис. 12.

Рис. 12

Для оформления операции передачи предмета лизинга лизингополучателю в программе используется документ Передача ОС в аренду.

В «шапке» документа указывается контрагент-лизингополучатель, договор с ним и счет учета 03.02 «Материальные ценности, предоставленные во временное владение и пользование». В табличной части выбирается объект основных средств, передаваемый в лизинг.

При проведении документ спишет с кредита счета 03.01 в дебет счета 03.02 объект основных средств, переданный в лизинг, и внесет соответствующие изменения в некоторые регистры сведений учета ОС.

Документ Передача ОС в аренду и результат его проведения показаны на Рис. 13.

Рис. 13

С февраля 2022 года на предмет лизинга в бухгалтерском учете и в целях налогообложения прибыли начнет начисляться амортизация. В бухгалтерском учете сумма амортизации составляет 46 000 рублей, а в налоговом учете сумма амортизации составляет 138 000 рублей, так как используется специальный коэффициент равный 3. Соответственно, по виду актива Доходные вложения в материальные ценности регистрируются налогооблагаемые временные разницы (НВР) в сумме минус 92 000 рублей.

Проводка регламентной операции Амортизация и износ основных средств показана на Рис. 14.

Рис. 14

Налогооблагаемые временные разницы (НВР) приводят к признанию отложенного налогового обязательства (ОНО).

ОНО = НВР * СТнп = 92 000 руб. * 20% = 18 400 руб.

Проводка регламентной операции Расчет отложенного налога по ПБУ 18 показана на Рис. 15.

Рис. 15

Итак, нам теперь понятно, что начиная с 2022 года в учете лизинга исчезла альтернатива на чьём балансе учитывается предмет лизинга — лизингодателя или лизингополучателя и кто, соответственно, начисляет амортизацию в целях налогообложения прибыли. Теперь предмет лизинга учитывается только на балансе лизингодателя, и лизингодатель начисляет амортизацию. Изменений в программе не много. Все документы работают корректно.