Многие показатели работы компании являются многофакторными, поскольку зависят сразу от нескольких параметров, связь между которыми не всегда очевидна. В таких случаях применяют факторный анализ. Это статистический метод анализа параметра на основе обнаружения количественных связей между разными параметрами. Методику и расчетные примеры можно найти в статье.

![]() Скачать пример расчетов факторного анализа в Excel

Скачать пример расчетов факторного анализа в Excel

Содержание

- Понятие и назначение факторного анализа

- 5 этапов факторного анализа

- Методики расчетов при факторном анализе

- Метод абсолютных разниц

- Метод цепной подстановки в факторном анализе

- Примеры расчетов

- Факторный анализ чистой прибыли

- Поделиться ссылкой:

Понятие и назначение факторного анализа

При оценке деятельности организации за отчетный период руководство или предпринимателя в первую очередь интересует прибыль. Этот показатель, в свою очередь, зависит сразу от нескольких факторов. Его можно проследить с учетом:

- товарооборота;

- количества позиций товаров (ассортимента);

- издержек, связанных с покупкой товаров;

- себестоимостью и отпускной ценой;

- потоком клиентов и т.п.

Таким образом, факторный анализ позволяет понять, какие именно факторы влияют на исследуемый параметр, и в какой степени (т.е. установить конкретные количественные взаимосвязи). Также благодаря факторному анализу можно отследить и внутренние связи между факторами. При наличии устойчивых закономерностей можно установить корреляцию, например, между потоком клиентов и ассортиментом компании. Очевидно, что предприятие с большим количеством клиентов может потенциально может предоставить более широкую линейку товаров, а малая компания – более узкую.

Главное назначение факторного анализа – установить причины падения или роста прибыли, чтобы сформулировать конкретные виды по дальнейшему развитию компании. Понимание факторов, от которых зависит выполнение плана продаж, дает возможность получить достоверные данные о текущей рыночной конъюнктуре и принять соответствующие решения.

5 этапов факторного анализа

Вне зависимости от выбранной методики последовательность действия при факторном анализе и совершении расчетов будет примерно одинаковой:

- Сначала отберите все факторы, влияние которых необходимо установить. На этом этапе важно подобрать источники информации – в первую очередь это данные из бухгалтерской отчетности, однако допускается использовать и другие сведения.

- Классифицируйте эти факторы, если их слишком много. Группировка может быть любой, в зависимости от целей исследования – например, по издержкам, по макроэкономическим показателям, сезонности и т.п.

- Проведите расчеты по влиянию каждого из факторов в отдельности.

- Установите взаимосвязи (при наличии корреляции) между разными факторами.

- Сделайте количественные и качественные выводы на основе проведенного анализа.

Методики расчетов при факторном анализе

На практике за основу берут разные методики: в одних за основу берут только 3 ключевых фактора (дохода, отпускная цена и себестоимость), в других последовательно определяют влияние каждого фактора на прибыль. За основной источник данных можно взять информацию из бухгалтерской отчетности либо произвести расчеты по другим показателям. Нередко проводят несколько серий расчетов, чтобы сравнить полученные данные и прийти к усредненным значениям.

Метод абсолютных разниц

В этом случае для факторного анализа берется 3 критерия:

- объем продаж за отчетный период (выражают в натуральном виде – единица проданного товара или услуги);

- отпускная цена единицы товара;

- себестоимость в пересчете на 1 единицу товара или услуги.

Рассматривается влияние на прибыль каждого этого параметра; расчеты производятся по таким формулам (ф – фактическая, п – плановая):

Пф = Vф*(Цф – Сед)

П = Пф – Пп

П – прибыль, V – объем продаж, Ц – отпускная цена Сед – себестоимость в пересчете на единицу, Очевидно, что по данной формуле прибыль пропорциональна объему продаж. Поэтому по второй формуле в таких случаях всегда будет получаться положительная разница, т.е. выручка компании растет.

Метод цепной подстановки в факторном анализе

В этом случае определяют влияние каждого фактора по отдельности, однако берут те же самые формулы. Например, вначале анализируется изменения объема продаж в сезоне лето, затем в сезоне осень, зима и далее весна. Получают несколько значений прибыли (в данном случае 4) и выявляют их связь с сезонностью либо с другими параметрами (поток клиентов, рост закупочных цен, снижение цен на сырье и т.п.).

Примеры расчетов

На практике аналитические расчеты проводят в виде таблицы, поскольку для получения результата необходимо установить влияние сразу нескольких факторов на исследуемый показатель. Сравнение проводят между предыдущим и текущим периодами, чтобы получить адекватную картину (рыночные цены не изменились или по крайней мере изменились незначительно).

Факторный анализ прибыли от продаж

| параметр | прошлый период | исследуемый период | изменение прибыли | |

| в абсолютных значениях | в относительных значениях, % | |||

| объем продаж | 10000 | 10500 | 500 | 5,0 |

| себестоимость единицы | 500 | 450 | -50 | -10 |

| чистая прибыль | 1700 | 2000 | 300 | 17,6 |

| коммерческие издержки | 1400 | 1600 | 200 | 15,4 |

| управленческие издержки | 700 | 800 | 700 | 14,3 |

| индекс изменения цен | 2,00 | 2,20 | 0,20 | 10 |

Из этих данных можно сделать несколько выводов:

- Объем продаж за отчетный период увеличился на 5%.

- В том числе этому способствовало снижение себестоимости на 10%.

- С другой стороны, выросли и издержки – на 15,4% коммерческие и на 14,3% управленческие.

- Поэтому фактор снижения себестоимости на 10% не привел к аналогичному изменению дохода, который увеличился только на 5%.

Факторный анализ чистой прибыли

В этом случае за основу берут 3 показателя – это доход, себестоимость единицы и чистая прибыль.

| параметр | объем продаж | абсолютная разница | относительная разница | |

| прошлый период | исследуемый период | |||

| доход | 70000 | 80000 | 10000 | 14,3% |

| себестоимость единицы | 65000 | 67000 | 2000 | 3,1% |

| чистая прибыль | 12000 | 13000 | 1000 | 8,3% |

Из этого примера факторного анализа можно сделать несколько выводов:

- Себестоимость единицы продукции увеличилась на 3,1%, что явилось негативным фактором.

- Однако доход все равно увеличился на 14,3%.

- Также увеличилась и чистая прибыль на 8,3%.

Поэтому подобный рост себестоимости оказался приемлемым. Следовательно, действуют другие факторы, которые позволяют расти прибыли компании. Уточнить их степень влияния можно с помощью аналогичных расчетов.

Поделиться ссылкой:

Однако

в общем смысле ТЭА — это факторный анализ.

Рассчитываемые при проведении ТЭА

показатели, коэффициенты отражают в

числовой форме результаты деятельности,

а также качественные характеристики

финансового положения предприятия.

Чаще всего это некоторые обобщающие

показатели, на конкретное значение

которых оказывают влияние различные

стороны хозяйственной деятельности

предприятии.

Такие

показатели принято называть результирующими,

а те явления, которые оказывают влияния

на их формирование, — факторами.

Например,

прибыль от продаж продукции зависит от

объема продаж продукции каждого вида,

структуры производства, себестоимости,

среднереализационных цен. Каждый из

этих факторов оказывает влияние на

формирование прибыли. Анализ влияния

факторов, их изменения необходим для

выработки правильных управленческих

решений в сферах nроизводства и сбыта.

В

общем случае под экономическим факторным

анализом понимают раскрытие полного

набора прямых, количественно измеримых

факторов, оказывающих влияние на

изменение результативного показателя.

При

прямом факторном анализе выявляются

отдельные факторы, влияющие на изменение

результативного показателя, устанавливаются

формы функциональной (детерминированной)

или стохастической (вероятностной)

зависимости между результирующим

показателем и определенным набором

факторов. Выясняется роль отдельных

факторов в изменении результативного

показателя. Это как бы задача детализации

показателя процесса, явления, разбивки

eгo на более простые составные части. В

экономическом анализе существуют задачи

обратные, где требуется увязать ряд

экономических характеристик в единой

комплексной характеристике, т.е. построить

функцию, включаюищую в себя основное

качественное содержание составных

частей.

Важную

роль при этом играет правильное

использование методов математического

моделирования, которые помогают получить

более четкое представление об исследуемом

объекте, явлении. Модель — это условный

образ, сконструированный для того, чтобы

отобразить характеристики, свойства,

взаимосвязи. В экономическом анализе

используют в основном математические

модели, которые описывают экономические

явления и процессы с помощью соотношений,

функций, уравнений, неравенств и других

математических средств. Одним из основных

требований, предъявляемых к математическим

моделям, является их адекватность

экономической действительности. Чем

выше адекватность модели, тем правомернее

результаты исследований и обоснованнее

выводы. При функциональном моделировании,

которое чаще всего применяется при

финансовом анализе, наибольшее

распространение nолучили следующие

типы конечных факторных систем:

В

этих моделях у—

результирующий показатель, а х—

фактор. Степень и форма влияния факторов

на результативный nоказатель определяются

соответствующей функциональной

зависимостью.

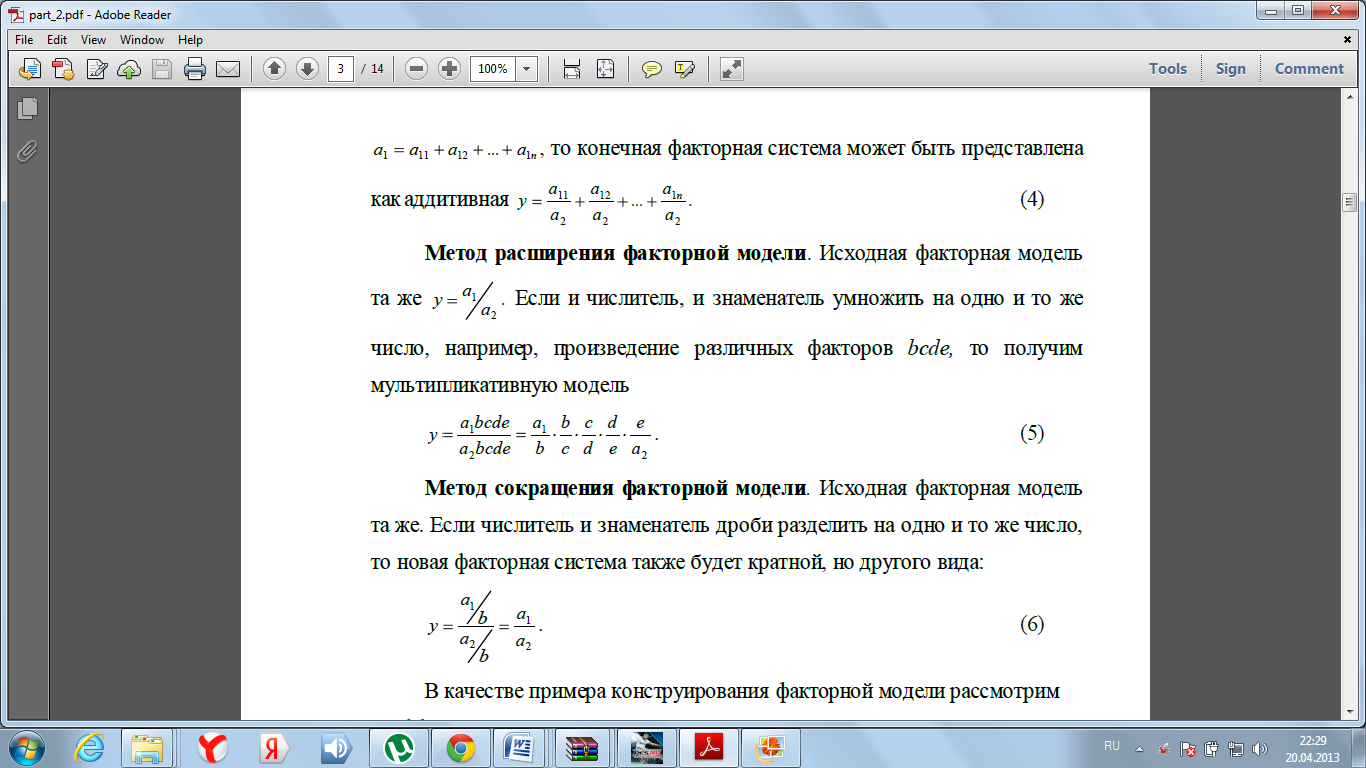

29.Методы конструирования факторных моделей

При

проведении анализа сами аргументы могут

представлять собой результирующие

показатели, представляющие интерес для

анализа. Для конструирования таких

факторных моделей применяют ряд

стандартных методов, основанных на

элементарных правилах математики.

Метод

удлинения факторной модели.

Исходная факторная система у=а1/а2,

если аргумент a1

можно

представить в виде суммы а1=а11+а12+…+а1n,

то конечная факторная система может

быть представлена как аддитивная

Метод

расширения факторной модели.

Исходная факторная модель та же у=а1/а2

Если

и числитель, и знаменатель умножить на

одно и то же число, например, произведение

различных факторов bсdе,

то

получим мультипликативную модель

Метод

сокращения факторной модели.

Исходная факторная модель

та

же. Если числитель и знаменатель дроби

разделить на одно и то же число,

то

новая факторная система также будет

кратной, но другого вида:

В

качестве примера конструирования

факторной модели рассмотрим коэффициент

рентабельности авансированного капитала:

Крент=П/ВБ

где

П—

прибыль предприятия от продаж за отчетный

период;

ВБ—

величина валюты баланса. Рассматриваемый

коэффициент показывает, сколько копеек

прибыли получает предприятие на 1 руб.

его имущества.

Разделим

числитель и знаменатель на выручку от

реализации.

где

ВА — внеоборотные активы;

ОА

— оборотные активы.

Использованное

в данном примере разложение на факторы

является не единственным, но целесообразным,

поскольку связывает показатели структуры

капитала предприятия с масштабом его

бизнеса и эффективностью продаж.

Соседние файлы в папке 2вышкаЭУП

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

From Wikipedia, the free encyclopedia

In mathematics, a factor system (sometimes called factor set) is a fundamental tool of Otto Schreier’s classical theory for group extension problem.[1][2] It consists of a set of automorphisms and a binary function on a group satisfying certain condition (so-called cocycle condition). In fact, a factor system constitutes a realisation of the cocycles in the second cohomology group in group cohomology.[3]

Introduction[edit]

Suppose G is a group and A is an abelian group. For a group extension

there exists a factor system which consists of a function f : G × G → A and homomorphism σ: G → Aut(A) such that it makes the cartesian product G × A a group X as

So f must be a «group 2-cocycle» (symbolically, Ext(G, A) ≅ H2(G, A)). In fact, A does not have to be abelian, but the situation is more complicated for non-abelian groups[4]

If f is trivial and σ gives inner automorphisms, then that group extension is split, so X become semidirect product of G with A.

If a group algebra is given, then a factor system f modifies that algebra to a skew-group algebra by modifying the group operation xy to f (x, y) xy.

Application: for Abelian field extensions[edit]

Let G be a group and L a field on which G acts as automorphisms. A cocycle or (Noether) factor system[5]: 31 is a map c: G × G → L* satisfying

Cocycles are equivalent if there exists some system of elements a : G → L* with

Cocycles of the form

are called split. Cocycles under multiplication modulo split cocycles form a group, the second cohomology group H2(G,L*).

Crossed product algebras[edit]

Let us take the case that G is the Galois group of a field extension L/K. A factor system c in H2(G,L*) gives rise to a crossed product algebra[5]: 31 A, which is a K-algebra containing L as a subfield, generated by the elements λ in L and ug with multiplication

Equivalent factor systems correspond to a change of basis in A over K. We may write

The crossed product algebra A is a central simple algebra (CSA) of degree equal to [L : K].[6] The converse holds: every central simple algebra over K that splits over L and such that deg A = [L : K] arises in this way.[6] The tensor product of algebras corresponds to multiplication of the corresponding elements in H2. We thus obtain an identification of the Brauer group, where the elements are classes of CSAs over K, with H2.[7][8]

Cyclic algebra[edit]

Let us further restrict to the case that L/K is cyclic with Galois group G of order n generated by t. Let A be a crossed product (L,G,c) with factor set c. Let u = ut be the generator in A corresponding to t. We can define the other generators

and then we have un = a in K. This element a specifies a cocycle c by[5]: 33

It thus makes sense to denote A simply by (L,t,a). However a is not uniquely specified by A since we can multiply u by any element λ of L* and then a is multiplied by the product of the conjugates of λ. Hence A corresponds to an element of the norm residue group K*/NL/KL*. We obtain the isomorphisms

References[edit]

- ^ group extension at the nLab

- ^ Saunders MacLane, Homology, p. 103, at Google Books

- ^ group cohomology at the nLab

- ^ nonabelian group cohomology at the nLab

- ^ a b c Bokhut, L. A.; L’vov, I. V.; Kharchenko, V. K. (1991). «Noncommutative Rings». In Kostrikin, A.I.; Shafarevich, I.R. (eds.). Algebra II. Encyclopaedia of Mathematical Sciences. Vol. 18. Translated by Behr, E. Berlin Heidelberg: Springer-Verlag. doi:10.1007/978-3-642-72899-0. ISBN 9783642728990.

- ^ a b Jacobson (1996) p.57

- ^ Saltman (1999) p.44

- ^ Jacobson (1996) p.59

- Lorenz, Falko (2008). Algebra. Volume II: Fields with Structure, Algebras and Advanced Topics. Universitext. Translated from the German by Silvio Levy. With the collaboration of the translator. Springer-Verlag. ISBN 978-0-387-72487-4. Zbl 1130.12001.

- Jacobson, Nathan (1996). Finite-dimensional division algebras over fields. Berlin: Springer-Verlag. ISBN 3-540-57029-2. Zbl 0874.16002.

- Reiner, I. (2003). Maximal Orders. London Mathematical Society Monographs. New Series. Vol. 28. Oxford University Press. ISBN 0-19-852673-3. Zbl 1024.16008.

- Saltman, David J. (1999). Lectures on division algebras. Regional Conference Series in Mathematics. Vol. 94. Providence, RI: American Mathematical Society. ISBN 0-8218-0979-2. Zbl 0934.16013.

Лекция

по дисциплине «Теория экономического анализа»

Тема № 4. Факторный анализ в различных типах функциональных моделей.

Занятие № 1. Факторный анализ в различных типах функциональных моделей.

Содержание

Введение

(основная часть)

1. Методика факторного анализа.

Рекомендуемые материалы

2. Способы функционального факторного анализа.

Заключение

Введение

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и обусловленности. Одни из них непосредственно связаны между собой, другие — косвенно. Например, на величину валовой продукции непосредственное влияние оказывают такие факторы, как численность рабочих и уровень производительности их труда. Все другие факторы воздействуют на этот показатель косвенно,

Каждое явление можно рассматривать как причину и как следствие. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня ее себестоимости, а с другой — как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т.д.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности выявить резервы производства, обосновать планы и управленческие решения.

1. Методика факторного анализа

Важнейшим методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего анализа факторов нельзя сделать экономически обоснованные выводы о результатах хозяйственной деятельности, выявить резервы производства и принимать оптимальные управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В практике аналитической работы большое значение для оценки деятельности предприятий имеет функциональный и стохастический анализ.

Функциональный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем является полной. При функциональной зависимости определенному значению факторного признака соответствует одно и только одно значение результативного признака. Результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов. Для функциональной связи всегда известен набор факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем является неполной, неточной, нестрогой.

При корреляционный связи, которая является частным случаем стохастической связи, изменение факторного признака может дать несколько значений результативного показателя в зависимости от сочетания других факторов, определяющих данный результативный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

Корреляционный анализ выполняет три основных задачи:

1) количественно характеризует тесноту связи;

2) выявляет направление связи;

3) определяет существенная или несущественная выбранная связь.

Одновременно с корреляционным анализом используется и регрессионный анализ. Он тесно связан и логически вытекает из корреляционного анализа. Регрессионный анализ позволяет решить следующие задачи:

1. Выразить с помощью уравнения зависимость между отобранными показателями.

2. Дать экономическую трактовку полученным параметрам построенного уравнения.

3. Вскрыть резервы производства и сделать прогноз результативного показателя на будущий период времени.

Основными задачами факторного анализа являются следующие:

1. Отбор факторов, которые определяют исследуемые результативные показатели.

2. Классификация и систематизация их с целью обеспечения возможностей системного подхода.

3. Определение формы зависимости между факторами и результативным показателем.

4. Моделирование взаимосвязей между результативным и факторными показателями.

5. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

6. Практическое использование факторной модели для управления экономическими процессами.

Рассмотрим более подробно некоторые из указанных задач.

Классификация факторов позволяет точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

С точки зрения воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные, экстенсивные и интенсивные, количественные и качественные.

К основным относятся факторы, которые оказывают решающее воздействие на результативный показатель.

Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в данных условиях.

Умение выделить из множества факторов главные, определяющие обеспечивает правильность выводов по результатам анализа.

Большое значение для оценки деятельности предприятий имеет деление факторов на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным приростом результативного показателя.

Например; увеличение объема продукции в связи с увеличением количества рабочих, рабочих дней, продолжительности рабочей смены и т.д.

К интенсивным относятся факторы, которые связаны с качественным приростом результативного показателя. Например, повышение уровня производительности труда, фондоотдачи, и т.д.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, себестоимость продукции, качество продукции и т.д.).

В экономическом анализе исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации. Одним из способов систематизации факторов является создание функциональных факторных систем. Создать факторную систему- это значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, которые воздействуют на его величину и находятся с ним в функциональной зависимости.

Например, объем валовой продукции промышленного предприятия можно представить в виде произведения двух факторов: среднегодовой численности рабочих и среднегодовой выработки продукции одним рабочим за год. В свою очередь среднегодовая выработка продукции одним рабочим за год зависит непосредственно от количества отработанных дней одним рабочим за год и среднедневной выработки продукции одним рабочим. Среднедневная выработка продукции одним рабочим также может быть разложена на продолжительность рабочего дня и среднечасовую выработку. Схематично развитие детерминированной факторной системы до необходимой глубины выглядит следующим образом.

|

Обычно функциональные системы охватывают факторы общего характера, которые можно представить в виде произведения, частного или алгебраической суммы нескольких факторов. Развитие таких факторных систем до необходимой глубины связано, прежде всего, с трудностью нахождения факторов общего характера.

Между тем исследование более конкретных факторов в анализе хозяйственной деятельности имеет существенно большее значение, чем общих. Исследованием влияния конкретных факторов, которые находятся, как правило, в стохастической зависимости с результативным показателем, занимается корреляционно-регрессионный анализ.

Таким образом, систематизация факторов позволяет глубоко изучить взаимосвязь факторов, что имеет очень важное значение на этапе моделирования исследуемых показателей.

Сущность моделирования заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения (рабочей формулы).

Сущность моделирования заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения (рабочей формулы).

В наиболее общем виде модель факторной системы может быть представлена так:

где y — результативный признак

х — факторные признаки.

В факторном анализе различают модели функциональные и корреляционные. С помощью функциональных факторных моделей исследуется связь между результативным показателем (функцией) и факторами (аргументами).

При моделировании функциональных факторных систем необходимо выполнить следующие требования.

1. Факторы, которые включаются в модель, должны реально существовать.

2. Факторы должны быть необходимыми элементами формулы и отражать причинно-следственные связи с изучаемыми показателями. Первое и второе требование исключительно важны, поскольку неправильно построенная модель может привести к логически неоправданным и неправильным результатам. Любое расширение жестко функциональной факторной модели на должно противоречить логике связи «причина-следствие».

Рассмотрим простейший пример модели.

где ВП – валовая продукция предприятия;

– среднегодовая численность работников;

– среднегодовая численность работников;

– среднегодовая выработка продукции одним работником.

– среднегодовая выработка продукции одним работником.

В данной формуле факторы находятся в причинной связи с результативным показателем (ВП).

Проиллюстрируем вторую модель.

Формула создана при помощи приемов математической абстракции. Факторы находятся в математическом соотношении, а не в причинной связи с результативным показателем.

Вторая модель имеет меньшее познавательное значение, чем первая.

3. Все показатели факторной модели должны быть количественно измеримы.

4. Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов на результативный показатель.

5. Сумма влияния отдельных факторов, которые входят в систему, должна равняться общему приросту результативного показателя.

В функциональном анализе выделяют следующие типы наиболее часто встречающихся моделей.

1. Аддитивные модели:

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. Мультипликативные модели

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов.

3. Кратные модели:

Они применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого.

4. Смешанные (комбинированные) модели

и т.д.

и т.д.

Это сочетание в различных комбинациях предыдущих моделей.

В экономическом анализе применяются следующие способы их преобразования:

а) в аддитивных моделях — за счет расчленения одного из факторных показателей на его основные элементы. Например, объем реализации продукции равен:

РП = ВП — ВХП

где ВП — объем валовой продукции;

ВХП — объем внутрихозяйственного использования продукции.

б) в мультипликативных моделях — за счет последовательного расчленения факторов исходной системы на факторы — сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять такие функциональные модели:

где  — количество отработанных дней одним работником;

— количество отработанных дней одним работником;

ПД – продолжительность рабочего дня (в часах).

Степень детализации и расширения модели зависит от цели исследования, а также от возможной детализации показателей в пределах установленных правил.

в) к типу кратных моделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения.

Метод удлинения предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в качестве функции двух факторов: изменение суммы затрат (З) и объема выпуска продукции (ВП). Исходная модель будет иметь вид  .

.

Если общую сумму затрат (З) заменить отдельными их элементами, такими, как оплата труда (ОТ), сырье и материалы (МЗ), амортизация основных средств (А), накладные расходы (НР), то функциональная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

где х1 — трудоемкость продукции;

х2 — материалоемкость продукции;

х3 — фондоемкость продукции;

х4 — уровень накладных затрат.

Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей. Так, если в формуле

(где  — рентабельность производства;

— рентабельность производства;

П — сумма прибыли от реализации продукции;

З — сумма затрат на производство и реализацию продукции.

Если сумму затрат заменить на отдельные ее элементы, конечная модель в результате преобразования приобретает следующий вид:

.

.

Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, среднегодовая выработка одним работником определяется по формуле:

где, ВП — валовая продукция предприятия; — среднегодовая численность работников на предприятии.

Если ввести такой показатель, как количество отработанных дней всеми работниками ( ), то получим следующую модель годовой выработки:

), то получим следующую модель годовой выработки:

где,  — среднедневная выработка;

— среднедневная выработка;

— количество отработанных дней одним работником.

После введения показателя количества отработанных часов всеми работниками ( ) получим модель с новым набором факторов:

) получим модель с новым набором факторов:

где,  — среднечасовая выработка;

— среднечасовая выработка;

ПД — продолжительность рабочего дня (в часах).

И снова практический пример.

Как известно, общая рентабельность предприятия рассчитывается по следующей формуле:

где, Пб — прибыль балансовая;

— среднегодовая стоимость основных производственных фондов;

— среднегодовая стоимость основных производственных фондов;

— среднегодовая стоимость оборотных средств.

— среднегодовая стоимость оборотных средств.

Если числитель и знаменатель разделить на объем продукции, то получим краткую модель, но с новым набором факторов: рентабельность проданной продукции (Rп); фондоемкость продукции (Фемк); коэффициент закрепления оборотных средств (Кзакр):

Полученная конечная модель позволят исследовать, как влияет на общую рентабельность продукции рентабельность проданной продукции (Rп), фондоемкость продукции и коэффициент закрепления оборотных средств.

Таким образом, результативные показатели могут быть разложены на факторные показатели различными способами и представлены в виде различных типов функциональной модели. Выбор способа моделирования зависит от объекта исследования, поставленной цели, а также от знаний и навыков исследователя. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.

2. Способы функционального факторного анализа

В функциональном анализе для определения влияния отдельных факторов на прирост результативных показателей используется метод элиминирования, индексный и интегральный методы.

Элиминировать — это значит исключить воздействие всех факторов на прирост результативного показателя кроме одного.

Рассмотрим два способа элиминирования: цепные подстановки и абсолютные разницы. Независимо от выбранного способа элиминирования сначала необходимо выбрать тип модели (рабочую формулу). Модель представляет собой выраженную в алгебраической форме зависимость анализируемого показателя от факторов, на него влияющих. При составлении модели следует придерживаться определенных правил, нарушение которых приводит к искажению результатов.

На первое место в рабочей формуле ставятся количественные показатели, на последнее место — качественный показатель. Если имеется несколько количественных показателей, то на первое место ставится количественный независимый показатель, дальше показатели выстраиваются по степени обобщения, чем более высокая степень обобщения, тем ближе к началу формулы должен стоять показатель.

Рассмотрим это правило на мультипликативной модели, когда результативный показатель представляет собой произведение нескольких факторов:

где, ВП — валовая продукция предприятия;

— среднегодовая численность рабочих;

— количество дней, отработанное в среднем одним рабочим;

— количество дней, отработанное в среднем одним рабочим;

ПД — продолжительность рабочего дня (в часах):

— среднечасовая выработка одного рабочего.

На первом месте в рабочей формуле находится независимый количественный показатель — среднегодовая численность рабочих (). На втором месте в математическом уравнении находится показатель — количество дней, отработанное в среднем одним рабочим (). Этот показатель имеет более высокую степень обобщения по отношению к следующему третьему количественному показателю — продолжительность рабочего дня (ПД). На последнем месте в рабочей формуле находится качественный показатель — среднечасовая выработка одного рабочего ( ). Как видим, требования правила построения рабочей формулы выполнены. После составления мультипликативной четырехфакторной модели переходят собственно к элиминированию.

Способ цепных подстановок заключается в составлении цепи последовательных расчетов, в которых каждый последующий расчет отличается от предыдущего заменой базового значения одного фактора на фактическое. Разница между результатами двух соседних расчетов отражает влияние на обобщающий показатель того фактора, значениями которого отличаются эти расчеты.

последовательность имеет следующий вид:

Для проверки решения пользуются балансовым приемом. Исходят из того, что сумма влияния факторов на обобщающий показатель должна быть равна отклонению фактического значения обобщающего показателя от базового значения.

Баланс факторов выглядит следующим образом:

Способ абсолютных разниц заключается в том, что для определения влияния одного фактора на обобщающий показатель необходимо разницу между фактической и базовой величиной этого фактора умножить на фактические величины факторов, стоящих в рабочей формуле до того фактора, влияние которого мы ищем, и на базовые величины факторов, стоящих после этого фактора.

Следует помнить, что способ абсолютных разниц в указанном виде применяется только для формул, в которых факторы объединены знаком «умножить».

Для нашей формулы способ абсолютных разниц будет выглядеть следующим образом:

Баланс факторов:

Рассмотрим применение способов элиминирования на примере.

Имеются следующие данные для факторного анализа объема валовой продукции.

Таблица 1

|

№ п/п |

Показатель |

Условное обозначение |

План |

Факт |

+; — |

Выполнение плана, % |

|

1. 2. 3. 4. 5. |

Валовая продукция, тыс. руб. Среднегодовая численность рабочих, чел. Количество дней отработанных одним рабочим за год. Средняя продолжительность рабочего дня, час. Среднечасовая выработка, руб. |

ВП

ПД

|

160000 1000 250 8 80 |

240000 1200 256 7,6 102,796 |

+ 80000 + 200 + 6 — 0,4 + 22, 796 |

150 120 102,4 95 128,5 |

Требуется: 1. Определить влияние факторов на выполнение плана по объему валовой продукции способом:

а) цепных подстановок;

б) абсолютных разниц.

2. Сформулировать выводы.

А. Расчет способом «цепных подстановок».

Решение

1.Определяем какие показатели, влияющие на объем валовой продукции, относятся к количественным, а какие к качественным.

Из указанного набора исходных данных  относятся к количественным, — к качественным.

относятся к количественным, — к качественным.

2. Составим модель факторной системы (рабочую формулу).

3. Произведем расчет влияния факторов на прирост результативного показателя ( ВП = + 80000 тыс. руб.).

ВП = + 80000 тыс. руб.).

а) за счет увеличения численности рабочих

б) за счет увеличения количества рабочих дней, отработанных одним рабочим

в) за счет сокращения продолжительности рабочего дня

г) за счет повышения среднечасовой выработки

Используя балансовый метод как вспомогательный прием проверим правильность решения задачи.

Баланс факторов

Вывод: План по объему валовой продукции перевыполнен на 80000 тыс.руб. в том числе:

— за счет увеличения численности рабочих (на 200 человек) на 32000 тыс.руб.;

— за счет увеличения количества отработанных дней одним рабочим за год (на 6 дней) на 4608 тыс.руб.;

— сокращение продолжительности рабочего дня на 0,4 часа повлекло сокращение объема продукции на 9830,4 тыс.руб.;

— за счет повышения производительности труда (на 22,8 руб.) на 53222,4 тыс.руб.

Б. Расчет способом абсолютных разниц

Определяем влияние факторов на прирост результативного показателя:

а) за счет изменения численности рабочих

б) за счет изменения количества дней, отработанных одним рабочим за год

в) за счет изменения продолжительности рабочего дня

г) за счет изменения среднечасовой выработки одного рабочего

Баланс факторов

Вывод (аналогичный).

Мы рассмотрели пример расчета влияния факторов на прирост результативного показателя в мультипликативных моделях.

В кратных моделях алгоритм расчета факторов на величину результативных показателей следующий:

1) Записываем формулы плановой, условной и фактической фондоотдачи:

2) Определяем общий прирост фондоотдачи:

3) Определяем влияние факторов на общий прирост фондоотдачи:

а) за счет изменения объема валовой продукции

б) за счет изменения стоимости основных производственных фондов

где,  — фондоотдача,

— фондоотдача,

ВП — валовая продукция;

— среднегодовая стоимость основных производственных фондов.

— среднегодовая стоимость основных производственных фондов.

Рассмотрим методику расчета влияния факторов на прирост результативных показателей в смешанных моделях:

а) типа П = Q (Ц — С)

где, П — сумма прибыли от реализации продукции;

Q — объем реализации продукции;

Ц — цена реализации единицы продукции;

С — себестоимость единицы продукции.

1.

2.

3.

4.

Баланс факторов

б) тип

где,  — общая рентабельность предприятия;

— общая рентабельность предприятия;

Пб — балансовая прибыль;

— среднегодовая стоимость основных производственных фондов;

— среднегодовая стоимость оборотных средств.

1)

2)

3)

4)

Баланс факторов

Информация в лекции «Межвоенный период 1921 — 1939 гг» поможет Вам.

Аналогичным образом рассчитывают влияние и по другим функциональным моделям смешанного типа.

Выводы по вопросу и лекции.

Таким образом, в функциональном анализе для определения влияния отдельных факторов на прирост результативных показателей широко используется метод элиминирования. Мы рассмотрели два способа элиминирования: ценные подстановки и абсолютные разницы.

Заключение

Итак, в доступной форме были рассмотрены основы теории факторного анализа. Основное внимание уделено различным способам определения влияния отдельных факторов на прирост результативных показателей в функциональном анализе.

Рентабельность активов снизилась. Что повлияло сильнее: недобор по прибыли или снижение эффективности использования имущества? Себестоимость выросла. Что тому виной: увеличение материальных трат, рост зарплаты или иное? Для ответа на такие вопросы проведите факторный анализ. В статье рассказали о его этапах и показали примеры. Сможете скачать Excel-расчетчик, чтобы провести аналогичные вычисления по своим данным.

Факторный анализ: что это и зачем нужен

Факторный анализ – это оценка влияния одних показателей на другие. Например, вы хотите узнать причину снижения финансового результата. Для этого нужно посчитать, какое воздействие на него оказали доходы и расходы. Или вам важно понять, почему просела рентабельность собственного капитала. Тогда исследуйте, какой вклад в процесс внесли прибыль на рубль активов и структура пассивов.

Предлагаем скачать Excel-файл. В него встроили четыре формулы для анализа рентабельности активов, продукции и собственного капитала.

Вот три вопроса, ответы на которые понадобятся, чтобы провести подобные расчеты.

Первый. Что такое факторная модель.

Это формульная взаимосвязь между основным показателем, который вы анализируете, и теми, что на него влияют.

Откуда ее взять? Есть готовые варианты. К примеру, факторные модели DuPont для рентабельности активов и собственного капитала. Вот они:

Рисунок 1. Факторные модели DuPont для рентабельности активов и собственного капитала

Можно составить зависимость самим. Иногда это несложно. Особенно, если отталкиваться от базовой формулы расчета показателя. Приведем два простых примера, основанных на таком подходе:

Рисунок 2. Примеры факторный моделей

Условимся называть искомое значение в формулах «результатом», а прочие показатели «факторами».

Второй. Почему иногда универсальной зависимости между результатом и факторами нет.

Потому что есть два типа факторного анализа:

- детерминированный;

- стохастический.

Примеры, которые привели выше, относятся к первому варианту. Их особенность в том, что взаимосвязь между показателями однозначна и работает для любой организации. Допустим, чистая прибыль выросла в два раза при неизменном значении выручки. Значит, рентабельность продаж тоже увеличится в два раза. По-другому не бывает.

Стохастический вариант предполагает: зависимость между результатом и факторами есть, но одинаково определить ее для всех компаний не получится. Например, индексация зарплаты способна поднять производительность труда работников. Но как соотносятся проценты повышения? Если заложим в расходы двукратный рост оплаты труда, то на сколько именно увеличится людская отдача? Для каждой организации ответ свой. Более того, он свой даже для одного и того же предприятия, но в разные месяцы и годы.

Чтобы не усложнять, далее в статье все сведем только к детерминированным зависимостям.

Третий. Как посчитать влияние факторов на результат.

Для этого есть специальные методы. К примеру, метод цепных подстановок, абсолютных и относительных разниц. Это не полный перечень. Но знать все необязательно. В следующих частях материала расскажем теорию про два основных подхода и покажем примеры использования.

Модели и методы факторного анализа

Начнем с видов моделей. Они – это форма взаимосвязи между факторами. Выше приводили примеры, где показатели складывались, перемножались или делились один на другой. Это и определяет вид. Смотрите на схеме четыре возможных варианта.

Рисунок 3. Модели факторного анализа: какие бывают

Теперь расскажем про методы. То есть про то, как посчитать влияние факторных показателей на результирующий. Остановимся на двух подходах:

- цепные подстановки;

- абсолютные разницы.

Первый вариант хорош своей универсальностью. Подойдет для модели любого типа.

Второй отличается чуть большей простотой вычислений, однако используется с ограничениями. Пригодится, когда анализируете мультипликативные модели или смешанные мультипликативно-аддитивные.

Схема действий для цепных подстановок такая:

- сначала подставляете в формулу значения базового периода. Так делаете для факторов и результата. Базовый период обозначим индексом 0. Это тот, что самый ранний по времени. Например, для факторного анализа изменений за 2020-2021 гг. цифры из 2020 г. – базовые;

- затем считаете первое условное значение результата. Для этого у первого фактора базовое значение меняете на отчетное. Индекс поменяется с нуля на единицу. Отчетные цифры – это величины из последнего по времени периода. В примере выше – из 2021-го;

- из полученного первого условного результата вычитаете базовый. Так находите влияние первого фактора;

- вычисляете второй условный результат. Для этого работаете со следующим фактором в модели – меняете его цифру с базовой на отчетную. Заметьте: первый фактор так и остается отчетным, его не трогаем;

- считаем разницу между вторым и первым условными результатами. Она показывает силу воздействия второго фактора;

- повторяем процесс до тех пор, пока все факторы в модели не окажутся с отчетными значениями.

Вот как это выглядит на практике:

Рисунок 4. Факторный анализ методом цепных подстановок: пример

Немного пояснений к схеме:

- значения результата называются условными потому, что в реальности компания их не достигает. Они нужны только для подсчета факторного влияния;

- условных значений на единицу меньше, чем факторов. В примере использовали трехфакторную модель. Условных результатов вышло два;

- главное – не перепутать что из чего вычитать. Сначала из первого условного вычитаем отчетную величину. Затем из второго – первое, из третьего – второе и т.д. Идем словно по цепочке от последнего к предыдущему. Отсюда и название подхода;

- для проверки правильности расчета сложите все факторные влияния. Сумма должна сравняться с изменением результата за анализируемый период. Если не получается, значит, закралась ошибка;

- главный недостаток метода – так называемый неразложимый остаток. Это взаимное влияние факторов друг на друга. Выражается в том, что оценка воздействия последнего фактора в модели всегда завышена. Причем, если поменять порядок смены базовых значений на отчетные, то станет иной и величина влияния. Например, если бы сначала меняли значения З, а не СК, то получили бы другие цифры. Это не ошибка. Это особенность, с которой в рамках цепных подстановок ничего не сделать. Если нужна повышенная точность, тогда используйте интегральный или логарифмический методы факторного анализа.

Но для них выше сложность реализации.

А вот этапы для способа абсолютных разниц:

- рассчитайте влияние первого фактора. Для этого включите в формулу его абсолютное изменение. Обозначим эту величину значком ∆. Считается как разница между отчетным и базовым значениями. Все остальные факторы должны быть с базовыми цифрами;

- определите воздействие второго фактора. Включайте в формулу его абсолютное изменение ∆. Фактор, который стоит слева от него в модели, берется с отчетным значением. Те, что находятся справа, пойдут с базовыми;

- повторите вычисления для третьего и последующих факторов, если они есть. Логика та же. Фактор, чье влияние оцениваем, включается как ∆. Стоящие от него слева как отчетные. Находящиеся справа как базовые.

Чтобы было понятнее, подготовили схему.

Рисунок 5. Факторный анализ показателя методом абсолютных разниц: пример

Согласитесь, этот подход проще, чем цепные подстановки. Все бы с ним хорошо, если бы не упомянутое выше ограничение в применении по типам моделей.

Хотя запутаться в подобных расчетах негде, однако есть смысл сделать проверку. Сложите все факторные влияния и сравните полученное с абсолютным изменением результата за период. Если сходится, значит, все правильно.

Как провести факторный анализ: пример

Теперь закрепим написанное расчетами для реальной компании. Понадобится ее финансовая отчетность. А еще нужно определиться с моделями.

Будем основываться на цифрах из баланса и отчета о финансовых результатах за 2021 г. для ПАО «КАМАЗ». Воспользуемся четырьмя факторными моделями. Их формулы показали на схеме. Первая и последняя – это простая и расширенная формулы DuPont.

Рисунок 6. Формулы факторный моделей, которые используются в примерах

Анализируем рентабельность активов по двухфакторной модели

Исходные данные и расчетные значения свели в таблицу. Так как модель мультипликативная, то применили способ абсолютных разниц.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

Исходные данные: |

|||

|

– активы на начало года |

179 083 |

188 522 |

× |

|

– активы на конец года |

188 522 |

212 292 |

× |

|

– выручка |

160 816 |

185 868 |

× |

|

– чистая прибыль (убыток) |

-1 546 |

1 545 |

× |

|

Расчетные значения: |

|||

|

– рентабельность (убыточность) активов (Ра), % |

-0,84 |

0,77 |

1,61 |

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

– коэффициент оборачиваемости активов (Коа), ед. |

0,87 |

0,93 |

0,05 |

|

Факторное влияние на рентабельность активов, %: |

|||

|

– рентабельности продаж ∆Ра(Рп) = ∆Рп × Коа0 |

1,57 |

× |

|

|

– оборачиваемости активов ∆Ра(Коа) = Рп1 × ∆Коа |

0,04 |

× |

|

|

– суммарное ∆Ра = ∆Ра(Рп) + ∆Ра(Коа) |

1,61 |

× |

Суммарное влияние факторов 1,61 соответствует абсолютному изменению рентабельности активов за 2019-2020 гг. Значит, ошибки в расчетах нет. Есть смысл перейти к анализу цифр. Вот краткие выводы:

- за год предприятие ушло от убыточности активов к их рентабельности. В чем главная причина? Во влиянии рентабельности продаж. За счет нее показатель прирос на 1,57%. Она характеризует, сколько чистого финансового результата содержится в одном рубле выручки. Когда увеличивается, это означает: доходы компании прирастают быстрее, чем расходы. Так происходит за счет оптимизации последних, грамотной ценовой политики, стабильного спроса на продукцию предприятия;

- оборачиваемость ресурсов тоже внесла положительный вклад в изменение рентабельности активов. Правда, он в разы меньше – 0,04. Выходит, с точки зрения управления имуществом предприятию есть куда расти. В 2020-м прирост выручки с каждого рубля, вложенного в активы, оказался всего 5 копеек. Отлично, что он был. Однако, возможно, стоит поискать резервы для дальнейшего улучшения ситуации.

Анализ по первой модели рассказал о трех особенностях функционирования компании:

- в 2020-м она попала в зону чистой прибыли за счет оптимального соотношения между совокупными доходами и расходами;

- в этом же году немного выросла эффективность управления активами или ресурсоотдача;

- вместе эти факторы определили рост рентабельности активов на 1,57%.

Оцениваем рентабельность активов по трехфакторной модели

По проведенным расчетам заметили: доходная отдача от активов у ПАО «КАМАЗ» не столь велика. Посмотрим, какая их составляющая «проседает» в этом отношении особенно сильно. Поможет трехфакторная модель. Цифры по ней находятся в таблице. Для определения факторного влияния применили способ цепных подстановок, так как абсолютные разницы для модели данного смешанного типа не подходят.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

|

Исходные данные: |

||||

|

– внеоборотные активы на начало года |

86 445 |

102 759 |

× |

|

|

– внеоборотные активы на конец года |

102 759 |

120 946 |

× |

|

|

– оборотные активы на начало года |

92 638 |

85 763 |

× |

|

|

– оборотные активы на конец года |

85 763 |

91 346 |

× |

|

|

Расчетные значения: |

||||

|

– рентабельность (убыточность) активов (Ра), % |

-0,84 |

0,77 |

1,61 |

|

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

|

– фондоемкость (Фе), руб./руб. |

0,59 |

0,60 |

0,01 |

|

|

– коэффициент закрепления оборотных средств (Кз), руб./руб. |

0,55 |

0,48 |

-0,08 |

|

|

Факторное влияние на рентабельность активов, %: |

||||

|

– рентабельности продаж ∆Ра(Рп) = Рп1 ÷ (Фе0 + Кз0) – Рп0 ÷ (Фе0 + Кз0) |

1,57 |

× |

||

|

– фондоемкости ∆Ра(Фе) = Рп1 ÷ (Фе1 + Кз0) – Рп1 ÷ (Фе0 + Кз0) |

-0,01 |

× |

||

|

– коэффициента закрепления оборотных средств ∆Ра(Кз) = Рп1 ÷ (Фе1 + Кз1) – Рп1 ÷ (Фе1 + Кз0) |

0,05 |

× |

||

|

– суммарное ∆Ра = ∆Ра(Рп) + ∆Ра(Фе) + ∆Ра(Кз) |

1,61 |

× |

||

Знаки влияния фондоемкости и закрепления оборотных средств показывают, какая именно часть активов в 2020-м использовалась менее эффективно. Минус у Фе говорит, что это внеоборотные активы. Почему так? Потому что их стоимостное увеличение обогнало прирост выручки. Выходит, чтобы заработать 1 руб. дохода от основной деятельности в 2020-м требовалось больше зданий, оборудования, транспорта и т.п.

В отношении оборотных активов ситуация иная: они тоже увеличились, но выручка приросла значительнее. Выходит, отдача с каждого вложенного в них рубля стала больше.

Мы показываем пример общего анализа, поэтому на частностях не останавливаемся. В реальной же практике они должны быть. Например, разумно посмотреть, какие именно составляющие внеоборотных активов стали использоваться менее эффективно. Для этого рассчитываются значения фондоемкости по отдельным составляющим долгосрочного имущества. Затем принимается решение: насколько разумно сохранять и приумножать объемы подобных активов, если отдача от них падает и тормозит рост бизнеса.

Ответ на такой вопрос нельзя предсказать заранее. В каждой конкретной ситуации он будет свой. К примеру, у ПАО «КАМАЗ» в 2020-м значительно увеличились долгосрочные финансовые вложения. Это предоставленные займы на срок свыше года и участие в уставных капиталах других компаний. Они тоже относятся к внеоборотным активам. Если предприятие планирует получать от них стабильный, причем существенный доход, то их рост оправдан.

Аналогичное мнение относительно суммы вложений в имущество и ожидаемой от него доходности разумно сформулировать по каждому значимому элементу первого раздела баланса.

Выявляем влияние факторов на рентабельность продукции

Данная модель поможет понять структуру себестоимости. А еще, какой ее элемент растет скорее остальных, а потому особенно сильно «съедает» прибыль бизнеса. Расчеты привели в таблице. Влияние факторов оценивали цепными подстановками.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

|

Исходные данные: |

||||

|

– материальные затраты |

110 628 |

123 404 |

× |

|

|

– расходы на оплату труда |

13 953 |

14 593 |

× |

|

|

– отчисления на социальные нужды |

4 229 |

4 451 |

× |

|

|

– амортизация |

1 471 |

1 739 |

× |

|

|

– прочие затраты |

32 590 |

42 012 |

× |

|

|

Расчетные значения, руб./руб. (если не указано иное): |

||||

|

– рентабельность (убыточность) продукции (Рпрод), ед. |

-0,012 |

0,024 |

0,036 |

|

|

– материалоемкость (Ме) |

0,687 |

0,647 |

-0,040 |

|

|

– зарплатоемкость (Зе) |

0,113 |

0,100 |

-0,013 |

|

|

– амортизациеемкость (Ае) |

0,009 |

0,009 |

0,000 |

|

|

– накладоемкость (Не) |

0,203 |

0,220 |

0,018 |

|

|

Факторное влияние на рентабельность продукции, ед.: |

||||

|

– материалоемкости ∆Рпрод(Ме) = (Ме1 + Зе0 + Ае0 + Не0)-1 – (Ме0 + Зе0 + Ае0 + Не0)-1 |

0,041 |

× |

||

|

– зарплатоемкости ∆Рпрод(Зе) = (Ме1 + Зе1 + Ае0 + Не0)-1 – (Ме1 + Зе0 + Ае0 + Не0)-1 |

0,014 |

× |

||

|

– амортизациеемкости ∆Рпрод(Ае) = (Ме1 + Зе1 + Ае1 + Не0)-1 – (Ме1 + Зе1 + Ае0 + Не0)-1 |

0,000 |

× |

||

|

– накладоемкости ∆Рпрод(Не) = (Ме1 + Зе1 + Ае1 + Не1)-1 – (Ме1 + Зе1 + Ае1 + Не0)-1 |

-0,019 |

× |

||

|

– суммарное ∆Рпрод = ∆Рпрод(Ме) + ∆Рпрод(Зе) + ∆Рпрод(Ае) + ∆Рпрод(Не) |

0,036 |

× |

||

Рентабельность продукции – это отношение операционной прибыли к расходам основного бизнеса. В 2020-м показатель увеличился на 0,036 ед. Причем за год предприятие сумело выйти из минуса в плюс.

Положительную роль в этом сыграло то, что два значимых элемента расходов прирастали медленнее выручки. Речь про материальные траты и оплату труда с отчислениями. Амортизация никак не повлияла на изменение результативного показателя. А накладные расходы его уменьшили на 0,019.

Выходит, накладная составляющая – это то, что предприятию есть смысл изучить подробнее. Проанализировать состав, оценить оправданность отдельных элементов и причины их увеличения. Это так еще и потому, что на накладные траты у ПАО «КАМАЗ» приходится более 20% расходов по обычной деятельности. К ним относятся две группы:

- прочая составляющая расходов основного бизнеса;

- утилизационный сбор.

Первая приросла на 2,3 млрд руб. Целесообразно установить, что именно вызвало такое увеличение. Возможно, часть трат можно оптимизировать.

Второй стал больше на 7,1 млрд руб. Повлиять на эту сумму предприятие вряд ли сможет. Величина такого сбора для производителей транспортных средств определяется законодательно.

Считаем факторное воздействие для рентабельности собственного капитала

Оценим, насколько эффективно используется капитал собственников и что снижает его прибыльную отдачу. Для этого воспользуемся трехфакторной моделью DuPont. Она является мультипликативной. Поэтому для расчета влияния факторов применим способ абсолютных разниц.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

Исходные данные: |

|||

|

– собственный капитал на начало года |

43 105 |

41 458 |

× |

|

– собственный капитал на конец года |

41 458 |

47 006 |

× |

|

Расчетные значения: |

|||

|

– рентабельность (убыточность) собственного капитала (Рск), % |

-3,66 |

3,49 |

7,15 |

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

– коэффициент оборачиваемости активов (Коа), ед. |

0,87 |

0,93 |

0,05 |

|

– мультипликатор капитала (МК), ед. |

4,35 |

4,53 |

0,18 |

|

Факторное влияние на рентабельность собственного капитала, %: |

|||

|

– рентабельности продаж ∆Рск(Рп) = ∆Рп × Коа0 × МК0 |

6,82 |

× |

|

|

– оборачиваемости активов ∆Рск(Коа) = Рп1 × ∆Коа × МК0 |

0,19 |

× |

|

|

– мультипликатора капитала ∆Рск(МК) = Рп1 × Коа1 × ∆МК |

0,14 |

||

|

– суммарное ∆Рск = ∆Рск(Рп) + ∆Рск(Коа) + ∆Рск(МК) |

7,15 |

× |

Чистая прибыль, отнесенная к капиталу собственников, в 2020-м стала выше на 7,15%. Это очень хорошо. Тем более, что годом ранее показатель был минусовым. Как и в случае с рассчитанными выше рентабельностью активов и продукции, главная причина такого – получение положительного финансового результата в 2020 г.

На увеличение рентабельности собственного капитала повлияли все три фактора. В наибольшей мере – рентабельность продаж. Она определила 6,82% увеличения. В наименьшей – мультипликатор капитала.

Последний считается как отношение активов к капиталу собственников. Поэтому его высокие значения и продолжающийся рост стоит рассматривать двояко. С одной стороны, все это увеличивает рентабельность. Но с другой, снижает финансовую устойчивость. Ведь, чтобы величина мультипликатора повышалась, собственный капитал должен расти медленнее, чем активы или – что то же самое по сумме – пассивы компании. При таком раскладе доля заемных источников становится больше, значит, долговая яма глубже.

Ситуация усугубляется тем, что удельный вес капитала собственников у ПАО «КАМАЗ» и так меньше нормы. В среднем составляет 22,5% при рекомендуемом значении 50%.

Итог анализа таков:

- собственные источники в 2020-м стали использоваться в разы эффективнее, так как компания получила чистую прибыль;

- наибольшее влияние на это оказало оптимальное соотношение между совокупными доходами и расходами. Именно оно определило рост рентабельности продаж и связанное с ним увеличение рентабельности собственного капитала;

- настораживает структура пассива, в котором примерно 80% приходится на долги.

Если вам нужны аналогичные расчеты по данным вашей компании, то не забудьте скачать Excel-файл из начала статьи. Он сам вычислит значения рентабельности и сделает оценку факторного влияния. Вам нужно лишь внести исходные цифры из бухгалтерской отчетности. Строки, в которых находятся требуемые значения, мы там указали.

Факторный анализ – это раскладка ситуации на составляющие и поиск ответа на вопрос: «Почему значение конкретного показателя оказалось таким, и на какой рычаг давить, чтобы переломить ситуацию в нужное русло?». Базовые подходы рассмотренного метода просты, а получаемые результаты информативны. Применяйте данный инструмент, если хотите оценить взаимосвязь между разными величинами.