Дата публикации: 22.02.2023 17:10

Межрайонная ИФНС России №7 по Республике Крым напоминает, что в соответствии с Налоговым Кодексом РФ (Кодекс) с 01.01.2023 налогоплательщики должны представлять в налоговые органы Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика (далее – Уведомление).

Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом.

Если плательщик ошибся в реквизитах при представлении Уведомления, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Порядок изменения суммы налога в Уведомлении:

- Создайте новое Уведомление

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически

Порядок изменения других реквизитов Уведомления:

- Создайте новое Уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строчкой укажите верные данные.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически.

Уведомление или платежка? Особенности переходного периода

Порядок уплаты обязательных платежей в 2023 году предполагает направление в ИФНС уведомлений об исчисленных суммах налога. Этот документ позволяет инспекции узнать, какую сумму налога или сбора нужно списать с ЕНС.

Уведомление подается только в двух случаях:

-

Если отчетность по этому платежу не предусмотрена.

-

Если срок уплаты наступает раньше срока сдачи декларации.

Например, ИП или ООО на УСН обязаны платить авансовые платежи по итогам первых трех кварталов. Декларация по упрощенке сдается только раз в год, а промежуточной (квартальной) отчетности по УСН не установлено. Значит упрощенцы в I-III кварталах должны сдавать уведомление об исчисленных суммах, чтобы ИФНС знала, сколько денег списать с ЕНС в уплату авансов.

На 2023 год установлен переходный период, при котором ИП и организации могут не подавать уведомление, если платеж был перечислен на конкретный КБК, а не обезличено на ЕНС. Но сделать это могут только те, кто ранее никогда не продавал такого уведомления.

Оплату на конкретный КБК можно провести двумя способами:

-

Через пополнение ЕНС комбинированным способом.

Оплата производится на общие реквизиты ЕНС, но на конкретный КБК.

-

По-старому: платежными поручениями.

Оплата налога производится так же, как и раньше: платежками с внесением всех обязательных реквизитов.

Как исправить ошибку в уведомлении

Порядок исправления ошибки, допущенной уведомлении об исчисленных суммах налога, зависит от типа ошибки:

-

Ошибка в реквизитах документа (ОКТМО, КПП, КБК, налоговый и отчетный периоды).

-

Ошибка в сумме платежа.

Разъяснения, как исправлять эти ошибки в уведомлении, ФНС привела на своем сайте: на странице, посвященной ЕНС.

Исправление ошибки в реквизитах

Если организация или ИП допустило ошибку в основных реквизитах документа – ОКТМО, КПП, КБК, налоговый и отчетный периоды, нужно составить еще одно уведомление.

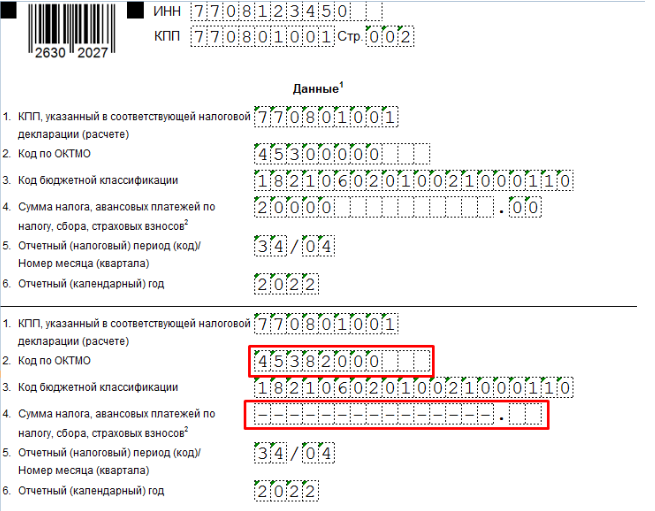

На второй странице в блоке «Данные» нужно продублировать старые сведения из первичного уведомления. Для этого заполняются строки 1-3, 5 и 6. Далее, в строке 4 указать сумму «0».

В следующем блоке указать верные данные и поставить в строке 4 сумму платежа из первичного уведомления.

Исправление ошибки в сумме налога

При ошибке в указании суммы платежа нужно в первом блоке указать все основные реквизиты и новую – «верную» сумму. Больше ничего вносить в уведомление не нужно.

Получите запись вебинара по НДС, налогу на прибыль и изменениях в законах

Научитесь платить налоги правильно.

Сможете работать без штрафов.

Исправление ошибки в платежке

Частая ошибка, которую допускают при подготовке платежных поручений – неверное указание КБК.

Для исправления любой ошибки, допущенной в платежном поручении, необходимо подать уведомление об исчисленных суммах. Да, именно уведомление, а не повторную платежку.

В связи с этим ИП, сдающий в 2023 году вместо уведомлений платежки и допустивший там ошибку, будет вынужден перейти на основной порядок. То есть платить налоги и взносы на ЕНС и сдавать уведомления об исчисленных суммах. Другого варианта исправления ошибки нет. Поэтому рекомендуем внимательно проверять все реквизиты платежного документа перед его оплатой.

1С:Апрель Софт – 1С:Франчайзи с многолетним стажем работы в области автоматизации на базе 1С:Предприятие 8.3. Мы поможем сформулировать задачи автоматизации, подберем оптимальное решение и настроим программы 1С под ваши бизнес-процессы.

Порядок исправления ошибки в этом случае аналогичен первому варианту:

-

Если ошибка в реквизитах – указываем старые данные и нулевую сумму налога.

-

Если ошибка в сумме налога, то просто отражаем новую, корректную сумму платежа.

Нюансы подачи корректирующего уведомления

При подаче уточняющего уведомления необходимо придерживаться следующих правил:

-

Не нужно дублировать все сведения, отраженные в первичном уведомлении.

В корректирующее уведомление вносятся лишь те данные, по которым допущена ошибка.

-

Не нужно подавать корректировку, если до нее была подана декларация (расчет).

Если после сдачи ошибочного уведомления была подана декларация или расчет, то корректировка не потребуется. Налоговая возьмет правильные данные из этой отчетности.

Порядок заполнения и сдачи корректирующего уведомления – такой же, как и при подаче первичного документа.

Что касается ответственности, то она не предусмотрена. Если ошибка в уведомлении или платежке не приведет к образованию отрицательного сальдо по ЕНС, то последствий для налогоплательщика не будет.

Сдавайте отчетность с помощью сервиса 1С-Отчетность прямо из вашей программы 1С:Предприятие 8.3 без выгрузки в сторонние сервисы во все контролирующие органы.

Подключите тестовый период в 1С:Апрель Софт. Это удобно, выгодно и надежно.

Получите запись вебинара по НДС, налогу на прибыль и изменениях в законах.

Научитесь платить налоги правильно

Сможете работать без штрафов.

Реклама: ООО «Апрель Бизнес-Софт», ИНН: 5262226484

Ошибка в налоговом периоде

В документе указали неверный период. Например, месяц вместо квартала.

Что делать. Подать новое уведомление с правильным периодом. Например, отчетный период при уплате налога на имущество за 2022 год для ИП — год. В уведомлении указывают: ГД.00.2022.

Ошибка в КБК или ОКТМО

Уведомление об исчисленных суммах подают по налогам:

- организации на ОСН — по транспортному, земельному налогам, налогу на имущество, агентскому налогу на прибыль;

- организации и ИП на спецрежиме — по УСН, ЕСХН, страховым взносам, НДФЛ.

Что делать. Если указали неправильный код бюджетной классификации (КБК) или общероссийский классификатор территорий муниципальных образований (ОКТМО), надо сформировать уведомление с правильными реквизитами и повторно отправить на проверку.

Уведомление подали после отчетности или вместе с ней

Иногда компания забывает отправить уведомление. О нем вспоминают, когда подают декларацию. В итоге уведомление уходит вместе с декларацией или после нее.

Что делать. Сдать декларацию без предварительного уведомления. Декларации содержит сведения о налогах, которую инспектор может использовать для распределения денег с ЕНП. Если направить уведомление после налоговой отчетности, ФНС вышлет сообщение об отказе. Но не потому, что документ содержит ошибку, а потому, что он не нужен.

Уведомление после или вместе с декларацией подают только при сдаче отчета по кадастровому имуществу. С 2023 года его не нужно вносить в декларацию.

Пример

Организация подала уведомление по страховым взносам за март 2023 года вместе с расчетом страховых взносов (РСВ) за I квартал 2023.В этом случае отправлять уведомление бесполезно — начисления за март инспекторы возьмут из квартального РСВ.

Ошибки в уведомлении за 2022 год

Компания на УСН выплачивает авансовые платежи. По итогам года она подает уведомление по ЕНП на всю сумму налога.

Что делать. Если компания рассчиталась с бюджетом за I, II и III кварталы 2022 года, сумму уплаченных налогов не нужно включать в уведомление. Туда вписывают лишь сумму годового налога за вычетом авансовых платежей.

Неверные реквизиты в платежке-уведомлении

Компания в платежке по НДФЛ указала только квартал года или дату уплаты, но забыла поставить период уплаты. Налоговики не смогли определить, к какому сроку отнести платеж.

Что делать. В 2023 году действует период перехода на единый налоговый счет. Компании могут самостоятельно выбирать способ уплаты налогов:

- вносить деньги на единый налоговый счет на конкретные КБК;

- уведомлять налоговиков, какие суммы и когда нужно списать.

Чтобы налоговики могли правильно перечислить деньги на единый налоговый счет, нужно внимательно заполнить реквизиты — КБК, ОКТМО и период уплаты налога.

Чтобы исправить ошибки в КБК, ОКТМО или периоде, направьте уведомление с исправленными реквизитами. Придется заполнить два блока в новом уведомлении:

- в первом блоке повторить реквизиты из неверного уведомления, кроме суммы — здесь поставить 0;

- во втором блоке — во всех строках указать верные данные.

Пример

ООО «Мадагаскар» при заполнении уведомления по налогу на имущество за 2022 год неверно указало ОКТМО — 4530000 вместо 45382000. Сумма налога на имущество равна 20 000 ₽.Что исправить ошибку, поочередно вписали: ОКТМО, который указали с ошибкой и нулевую сумму налога на имущество; правильное ОКТМО и сумму налога.

Пример исправленного уведомления с ошибкой в ОКТМО

В уточненном уведомлении указана не новая сумма, а разница

Организация ошибочно указала заниженную сумму налога на прибыль — 50 000 ₽ вместо начисленных 57 000 ₽. И следом подала уточненное уведомление на разницу — 7 000 ₽. Это неверно.

Что делать. При заполнении уведомления нужно помнить правило — одно уведомление подается по одному сроку уплаты. В корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление аннулирует предыдущее.

В корректировочном уведомлении необходимо указать полную сумму налога — 57 000 ₽.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Как исправить уведомление об исчисленных суммах налогов, рассказывает ФНС на промо-странице, которая посвящена ЕНП и ЕНС, а также в письмах от 31.01.2023 № БС-3-11/1180@, от 03.02.2023 № БС-3-11/1379@, от 11.04.2023 № ЕА-4-15/4380@.

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление с верными реквизитами.

ВАЖНО! Если в первоначальном уведомлении указано несколько налогов — некоторые с ошибкой, некоторые нет, корректирующее уведомление составляется только в отношении той обязанности, по которой произошла ошибка.

Исправляем ошибку в уведомлении

Как изменить сумму?

Создайте новое уведомление, например в личном кабинете. В нем повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган. Дополнительно аннулировать ошибочное уведомление не требуется.

ВАЖНО! Новое уведомление полностью заменяет предыдущее, а не увеличивает сумму начислений. Если в уточненном уведомлении вы указали сумму меньше, чем в первичном, ждите вопросов от инспекторов. ФНС составила список налогоплательщиков, направивших повторные уведомления с меньшими начислениями, и поручила инспекциям выяснить, нет ли тут ошибок (см. письмо от 11.04.2023 № ЕА-4-15/4380@).

Как изменить другие данные?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления:

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

Например, если ошиблись в ОКТМО, отразите в уточненном уведомлении два обязательства:

- с неверным ОКТМО с суммой 0;

- с верным ОКТМО с актуальной суммой.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Посмотреть образец заполнения уведомления об исчисленных налогах на 2023 год можно в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе:

На какие реквизиты платить ЕНП в 2023 году, см. здесь.

Исправляем ошибку в платежке, заменяющей уведомление (со статусом 02)

Если ошибка допущена в платежке со статусом 02, которая в 2023 году заменяет уведомление о начисленных налогах (взносах), заявление об уточнении платежа не пишут. Чтобы исправить КПП, КБК, ОКТМО, период подайте корректирующее уведомление по ЕНП, заполнив в нем две строки (см. ЧАВО от ФНС):

- в первой укажите данные, в которых была допущена ошибка, и сумму «0»;

- во второй верные данные.

Сумма в платежке не исправляется: разница просто отразится в сальдо ЕНС.

И начинайте платить налоги посредством ЕНП с подачей уведомления. Использовать платежки со статусом 02 после этого больше нельзя.

Обсуждается Законопроект № 357275-8, который может поменять последовательность списания налогов, сборов и санкций по ним с ЕНС. Такая правка потребовалась, чтобы изменить администрирование НДФЛ. При этом работа с ЕНС у бухгалтеров пока продолжается — есть ошибки по уведомлениям и вопросы, как их исправлять.

Рассматриваем доступные на сегодня варианты корректировки. Автоматизация процесса в 1С планируется — следите за публикациями БЭ8!

Содержание

- В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

- Какой НДФЛ показывать в Уведомлении: исчисленный или удержанный? Документ называется «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов»

- После подачи Уведомления по ЕНС нашли ошибку в сумме транспортного налога (указали 640 руб. вместо 700 руб.). Как создать корректировочное Уведомление об исчисленных суммах налогов, если ошибка в сумме в 1С?

- Неверно указали период в Уведомлении по транспортному налогу за год — 1 кв. 2022. Авансы в течение года не платились. В Уведомлении так же были указаны НДФЛ и страховые взносы. Как сдать корректировку Уведомления по транспортному налогу?

- Уведомление об исчисленных суммах налогов по налогу на имущество подаем по месту нахождения организации или по месту учета имущества, если это разные ИФНС?

- Учитывать ли переплату на ЕНС при заполнении уведомления по ЕНП на авансовый платеж по УСН?

- Как отразить возмещение НДС в 2023 году?

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС

В Уведомление попадает строка с неверным КПП, если у организации в 1С две Регистрации в налоговом органе одним кодом ИФНС.

Это ошибка программы 30179837.

Отслеживать ее исправление можно здесь.

При заполнении Уведомления по ЕНС происходит поиск ИФНС по коду, поэтому если в справочнике Регистрации в налоговом органе несколько элементов с одинаковым кодом, подставляется первая. Пока в этом случае следует выбирать нужную ИФНС в уведомлении вручную.

После исправления ошибки обновите 1С.

Как обновить 1С 8.3 самостоятельно

Какой НДФЛ показывать в Уведомлении: исчисленный или удержанный? Документ называется «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов»

Какой НДФЛ показывать в Уведомлении: исчисленный или удержанный? Документ называется «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов».

В Уведомлении об исчисленных суммах налогов указывается только удержанный налог (п. 9 ст. 58 НК РФ). В Уведомлении плательщик дает расшифровку налоговикам — как разнести сумму платежа на ЕНС, ведь уплачивается общая «безликая» сумма.

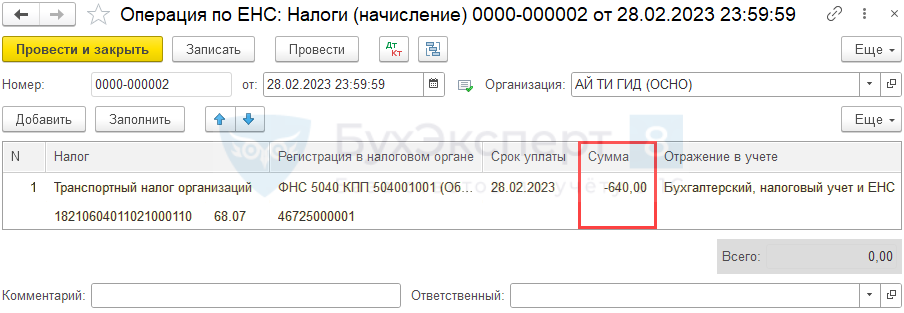

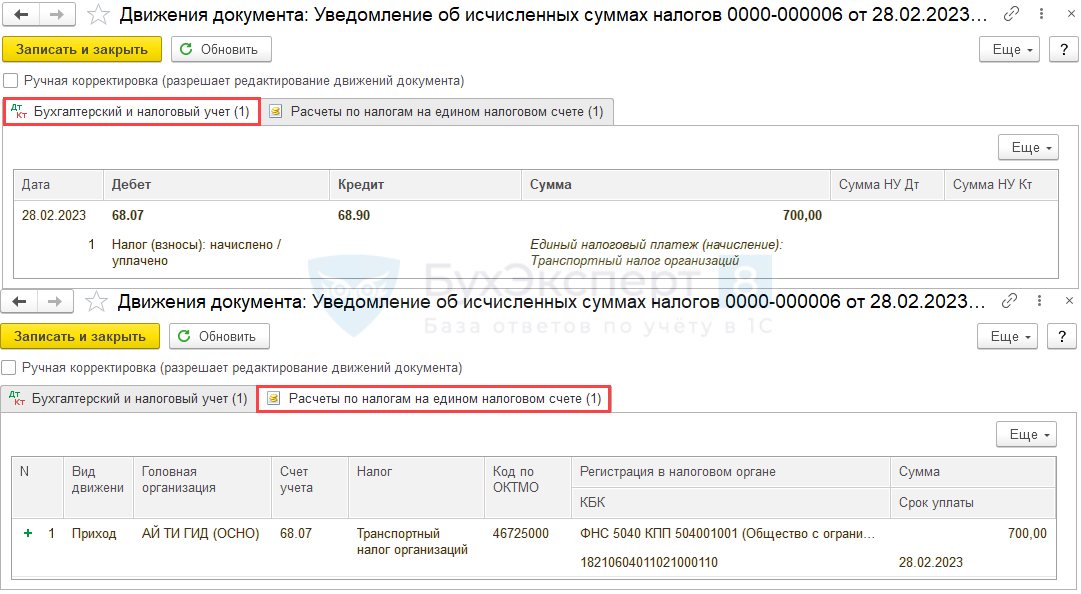

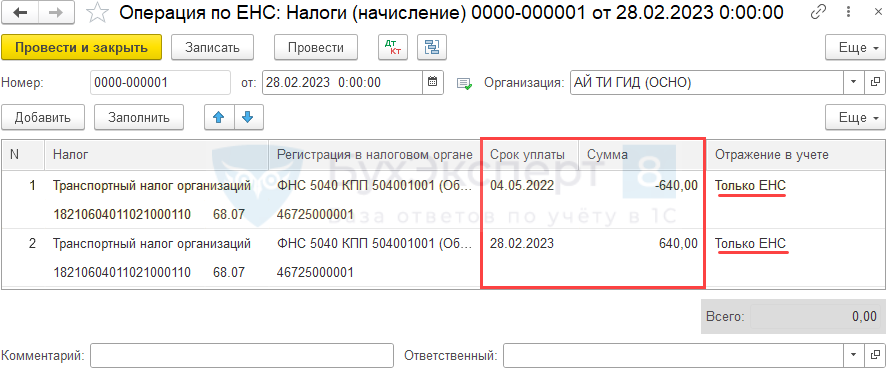

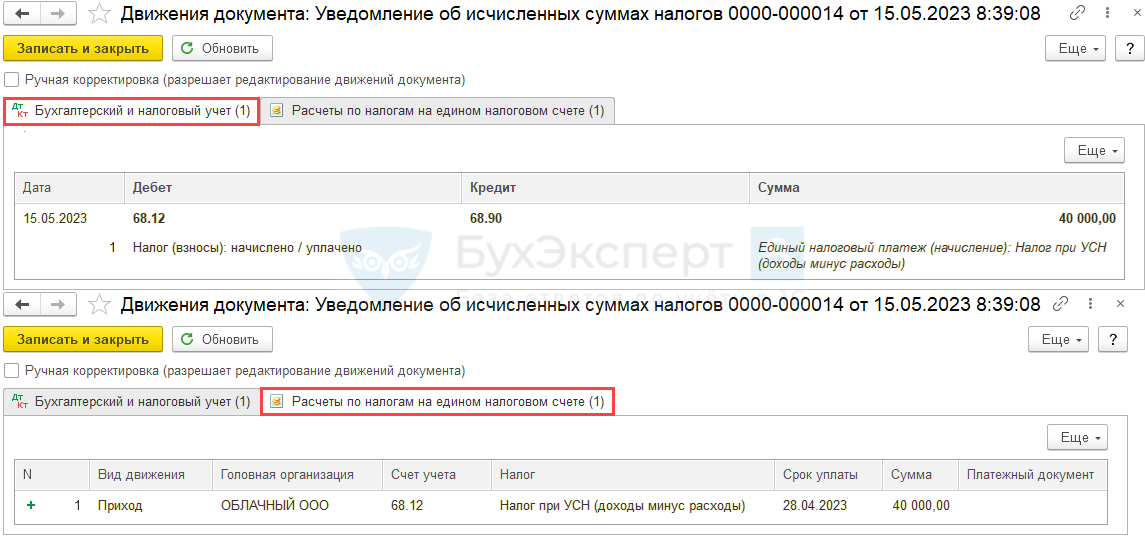

После подачи Уведомления по ЕНС нашли ошибку в сумме транспортного налога (указали 640 руб. вместо 700 руб.). Как создать корректировочное Уведомление об исчисленных суммах налогов, если ошибка в сумме в 1С?

После подачи Уведомления по ЕНС нашли ошибку в сумме транспортного налога (указали 640 руб. вместо 700 руб.). Как создать корректировочное Уведомление об исчисленных суммах налогов, если ошибка в сумме в 1С?

Если в первичном Уведомлении несколько налогов, подайте корректировочное Уведомление только по тому налогу, в котором допущена ошибка.

Варианты исправления:

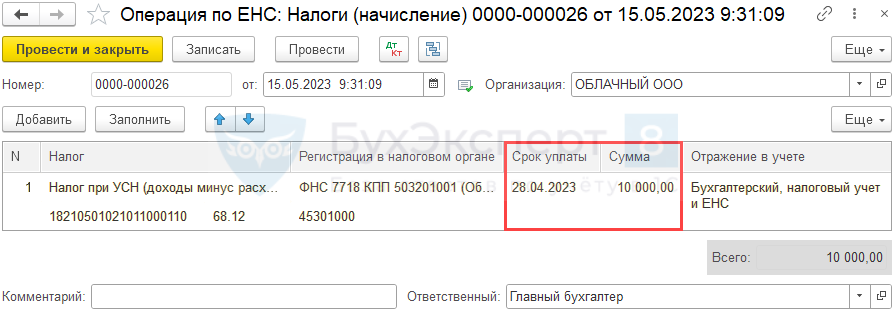

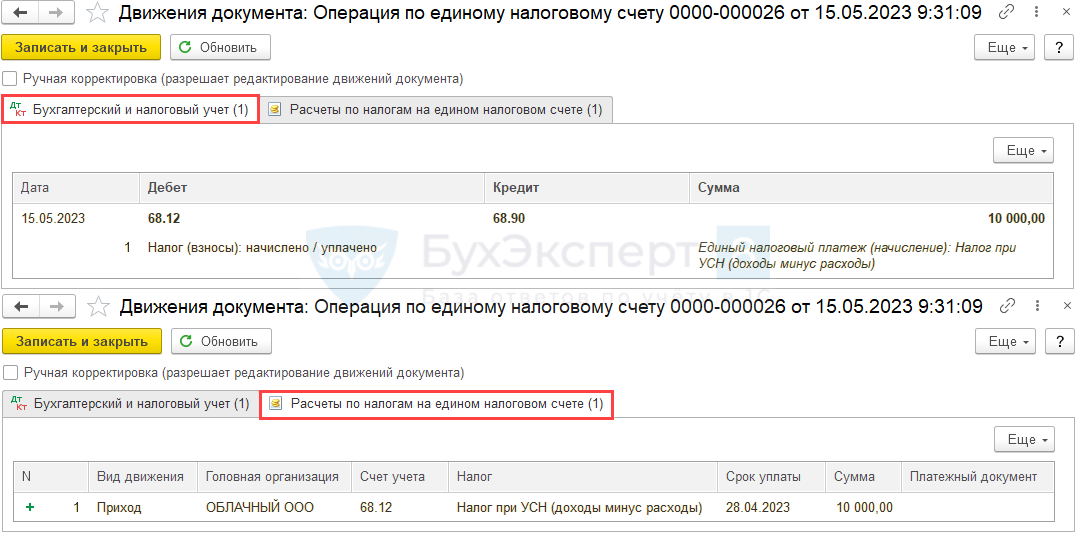

Вариант 1. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Укажите налог, по которому нужно исправить сумму. В графе Сумма поставьте сумму, указанную в первичном уведомлении, с минусом.

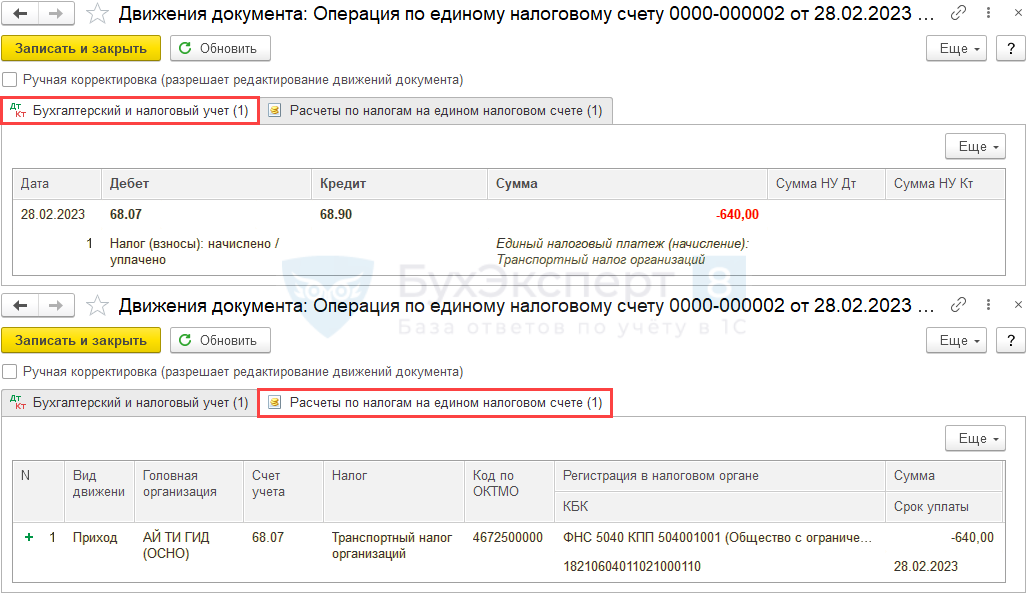

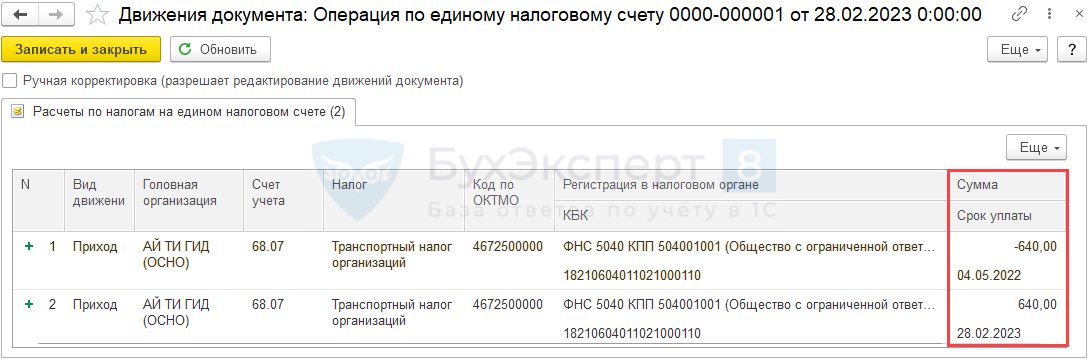

Перенос на ЕНС начисленного налога и запись в регистр Расчеты по налогам на едином налоговом счете сторнируются. Это нужно, чтобы при формировании верного Уведомления сумма на счетах учета и в регистре накопления не задвоилась.

Вместо документа Операция по единому налоговому счету можно использовать документ Операция, введенная вручную с видом Сторно документа — первичного уведомления с ошибкой.

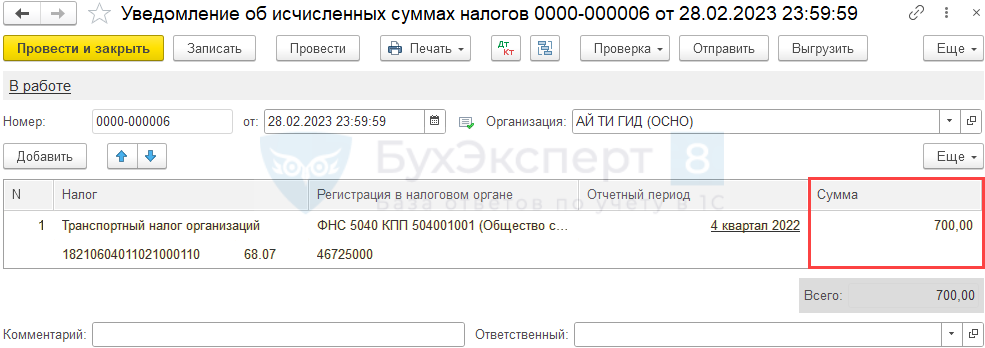

Сформируйте новое Уведомление об исчисленных суммах налогов в разделе Операции.

Повторите строку по этому налогу, заполненную аналогично первичному уведомлению, но с верной суммой.

Формируется проводка с новой суммой налога, начисленного на ЕНС, а также запись в регистр Расчеты по налогам на едином налоговом счете.

Новое Уведомление отправьте в ИФНС, оно заменяет предыдущее.

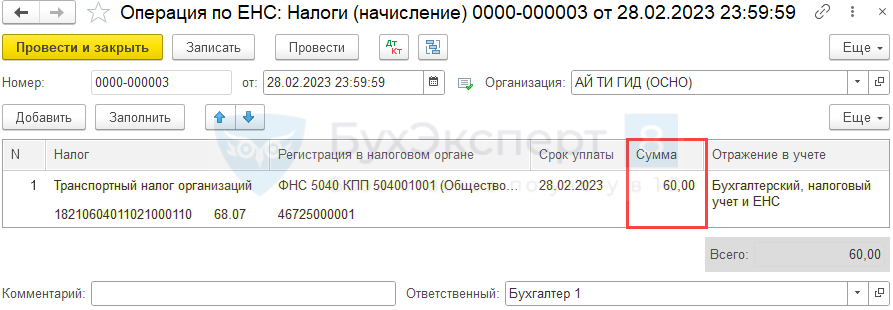

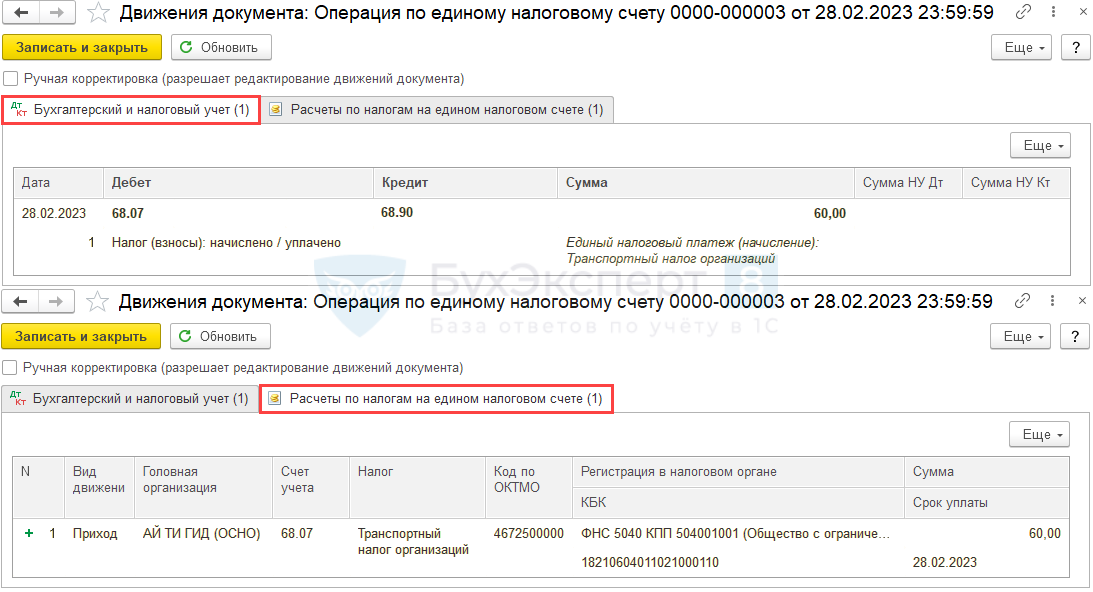

Вариант 2. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Повторите строку по этому налогу, заполненную аналогично первичному уведомлению, но только на разницу — положительную или отрицательную (в нашем примере нужно добавить 60 руб. исходя из расчета 700 — 640).

Формируется проводка с доплатой на ЕНС начисленного налога, а также запись в регистр Расчеты по налогам на едином налоговом счете.

Создайте и заполните вручную новое уведомление на полную сумму из раздела Отчеты — Уведомления, сообщения и заявления — папка Единый налоговый платеж. Выберите Уведомление об исчисленных суммах налогов и по кнопке Еще укажите Создать без отражения в учете — Уведомление без отражения проводок.

Новое уведомление отправьте в ИФНС, оно заменяет предыдущее.

При необходимости доплатите на ЕНС недостающую сумму налога.

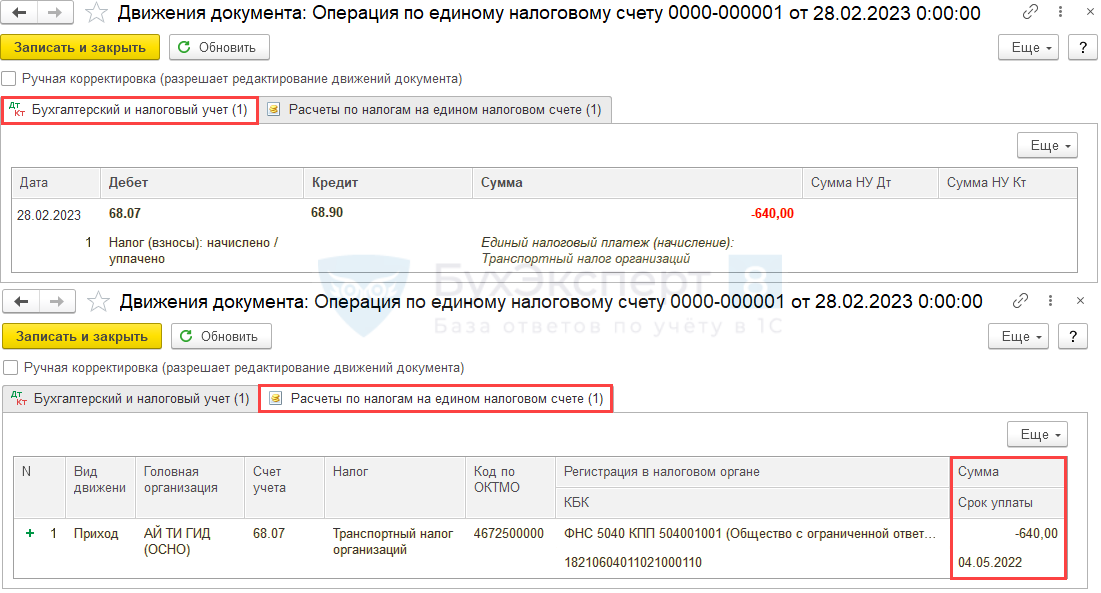

Неверно указали период в Уведомлении по транспортному налогу за год — 1 кв. 2022. Авансы в течение года не платились. В Уведомлении так же были указаны НДФЛ и страховые взносы. Как сдать корректировку Уведомления по транспортному налогу?

Неверно указали период в Уведомлении по транспортному налогу за год — 1 кв. 2022. Авансы в течение года не платились. В Уведомлении так же были указаны НДФЛ и страховые взносы. Как сдать корректировку Уведомления по транспортному налогу?

По такой же схеме корректируются любые другие реквизиты уведомления: КПП, КБК.

Подайте корректировочное Уведомление с исправлением только того налога, в котором допущена ошибка, т. е. только по транспортному налогу.

Варианты исправления:

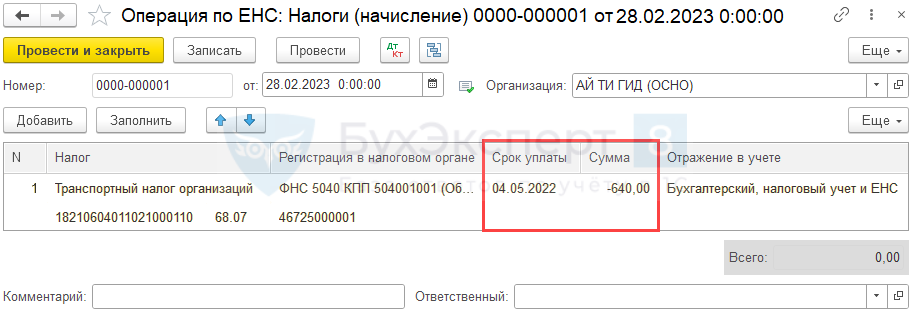

Вариант 1. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Укажите налог, по которому нужно исправить данные.

В графе Срок уплаты — дата уплаты, указанная в первичном уведомлении. Сумма — сумма, указанная в первичном уведомлении с минусом.

Перенос на ЕНС начисленного налога и запись в регистр Расчеты по налогам на едином налоговом счете сторнируются. Это нужно, чтобы при формировании верного уведомления сумма на счетах учета и в регистре накопления не задвоилась.

Вместо документа Операция по единому налоговому счету можно использовать документ Операция, введенная вручную с видом Сторно документа — первичного уведомления с ошибкой.

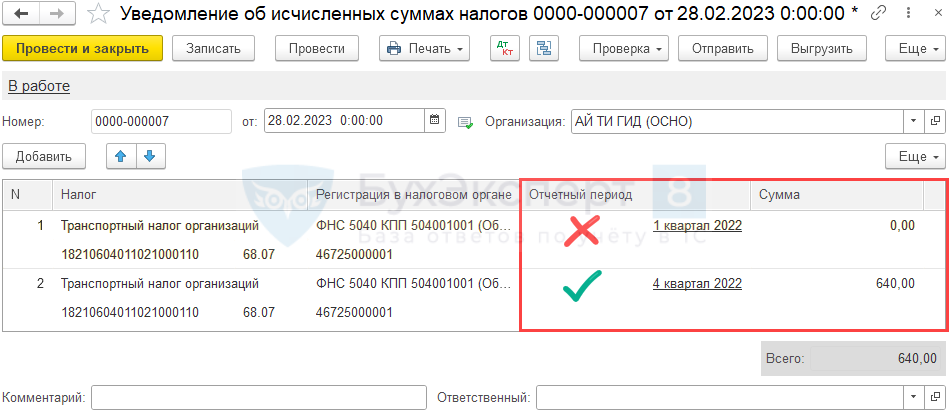

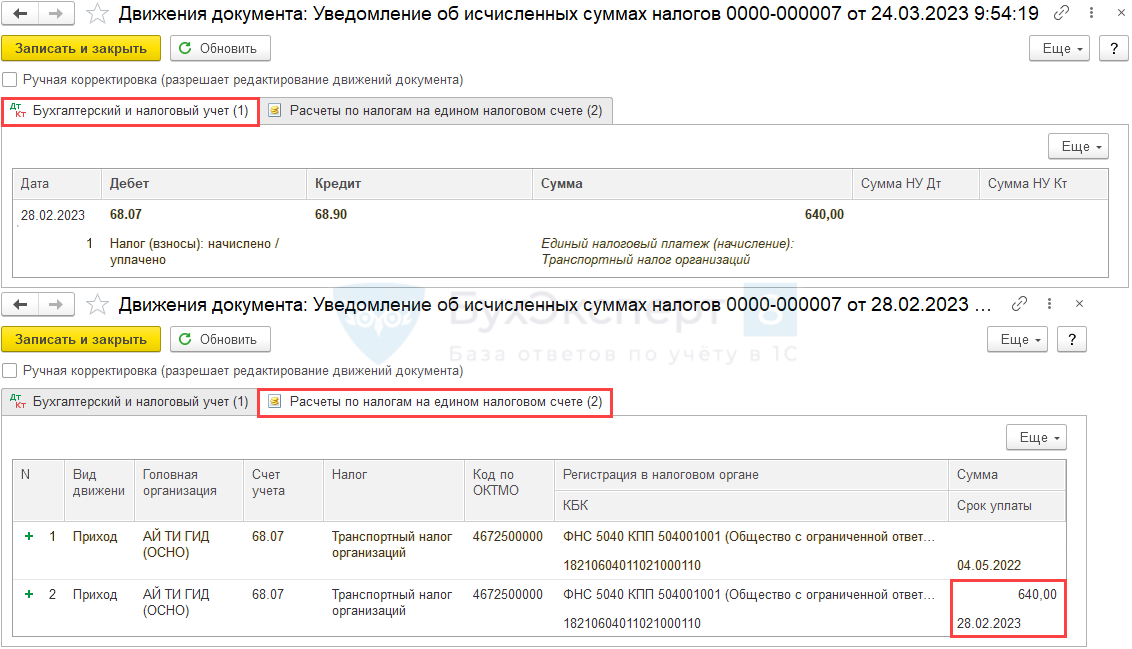

Сформируйте новое Уведомление об исчисленных суммах налогов в разделе Операции.

Заполните 2 строки:

- 1-я полностью повторяет строку из первичного уведомления с неверным периодом, в строке Сумма укажите 0;

- 2-ю заполните верным периодом, в графе Сумма укажите полную сумму начисленного налога.

Формируется проводка по переносу на ЕНС начисленного налога и запись в регистр Расчеты по налогам на едином налоговом счете с верной датой уплаты.

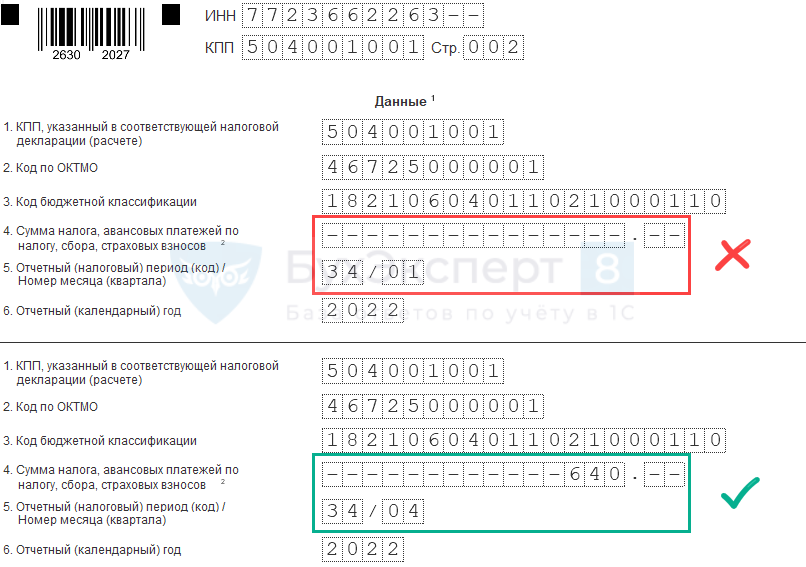

В строке Отчетный (налоговый) период (код) / номер месяца (квартала) указывается сумма налога с верным кодом 34/04.

Вариант 2. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Заполните 2 строки:

- 1-я полностью повторяет строку из первичного уведомления с неверным периодом, в строке Сумма — сумма налога с минусом;

- 2-ю заполните верным периодом, в графе Сумма укажите сумму начисленного налога с плюсом.

Графа Отражение в учете для обеих строк — Только ЕНС. Проводка по переносу на ЕНС начисленного налога уже сделана в первичном уведомлении, менять ее не нужно.

Запись с неверной датой уплаты в регистре Расчеты по налогам на едином налоговом счете заменяется на запись с верной датой уплаты.

Создайте и заполните вручную новое уведомление из раздела Отчеты — Уведомления, сообщения и заявления — папка Единый налоговый платеж. Выберите Уведомление об исчисленных суммах налогов и по кнопке Еще укажите Создать без отражения в учете — Уведомление без отражения проводок.

Обнулите блок с неверными данными и добавьте с верными в строке Отчетный (налоговый) период (код) / номер месяца (квартала) — с верным кодом 34/04.

- Механизм начисления и уплаты ЕНП в 1С

- Операции по ЕНС в 1С

Уведомление об исчисленных суммах налогов по налогу на имущество подаем по месту нахождения организации или по месту учета имущества, если это разные ИФНС?

Уведомление об исчисленных суммах налогов по налогу на имущество подаем в по месту нахождения организации или по месту учета имущества, если это разные ИФНС?

Уведомления по ЕНС направляются в налоговый орган по месту постановки на учет плательщика. ФНС рекомендует по налогам, по которым не представляется декларация, указывать в уведомлении КПП по месту регистрации организации (Письмо ФНС от 01.03.2023 N БС-4-21/2346@).

ТОП бухгалтерских вопросов по ЕНП с 2023 года

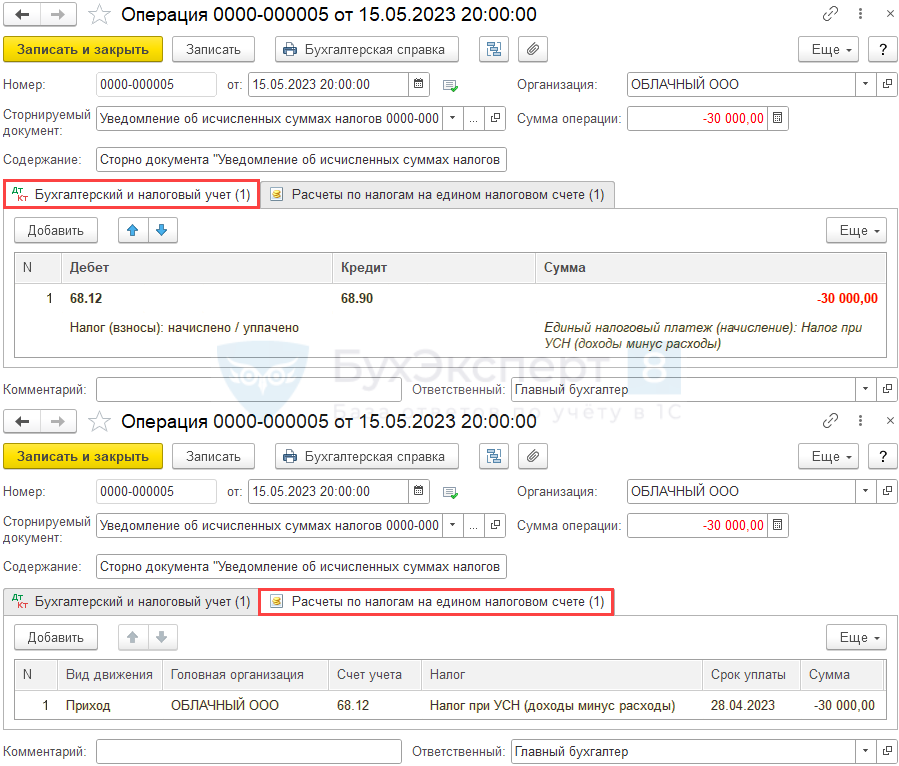

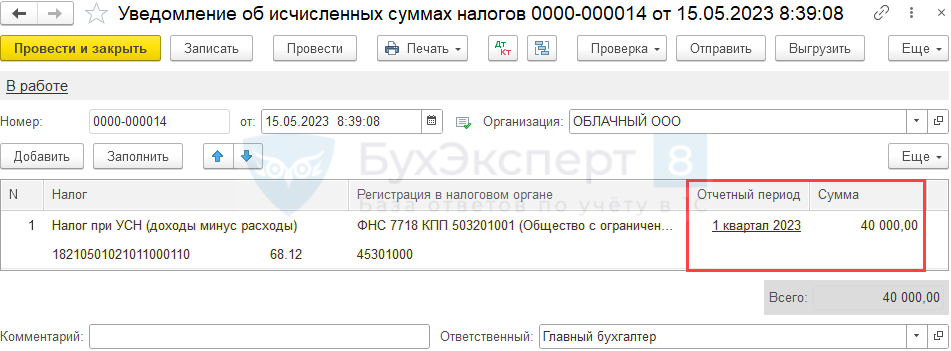

Учитывать ли переплату на ЕНС при заполнении уведомления по ЕНП на авансовый платеж по УСН?

На ЕНС есть переплата на начало года — 10 тыс. руб. Начислен авансовый платеж по УСН за 1 квартал — 40 тыс. руб. Из Задач организации сформировано и сдано в ИФНС уведомление по УСН за 1 квартал на сумму 30 тыс. руб. (за минусом переплаты). Оплата произведена также в сумме 30 тыс. руб. Правильно ли это?

В уведомлении указывается сумма исчисленного налога (взноса), которую требуется уплатить по сроку (п. 2.6.4 Приказа ФНС от 02.11.2022 N ЕД-7-8/1047@). В данном случае должна быть начисленная сумма аванса без учета переплаты — 40 тыс. руб. (п. 9 ст. 58 НК РФ).

Платеж в бюджет осуществляется с учетом переплаты — в вашем случае на сумму 30 тыс. руб. (40 тыс. руб. – 10 тыс. руб).

Если в документе Уведомление об исчисленных суммах налогов сумма заполняется неверно, то ее следует отредактировать вручную.

Уведомление по УСН за 1 квартал сдано с ошибкой — сумма аванса занижена на 10 тыс. руб. Алгоритм исправления в 1С такой.

Вариант 1. Создайте документ Операция, введенная вручную с видом Сторно документа — первичного уведомления с ошибкой, в разделе Операции.

Перенос на ЕНС начисленного налога и запись в регистр Расчеты по налогам на едином налоговом счете сторнируются. Это нужно, чтобы при формировании верного Уведомления сумма на счетах учета и в регистре накопления не задвоилась.

Сформируйте новое Уведомление об исчисленных суммах налогов в разделе Операции.

Повторите строку по этому налогу, заполненную аналогично первичному уведомлению, но с верной суммой.

Формируется проводка с новой суммой налога, начисленного на ЕНС, а также запись в регистр Расчеты по налогам на едином налоговом счете.

Новое Уведомление отправьте в ИФНС, оно заменит предыдущее.

Вариант 2. Создайте документ Операция по единому налоговому счету с видом операции Налоги (начисление) в разделе Операции.

Повторите строку по этому налогу, заполненную аналогично первичному уведомлению, но только на разницу (в нашем примере нужно добавить 10 тыс. руб. исходя из расчета (40 тыс. руб. — 30 тыс. руб.)).

Формируется проводка с доплатой на ЕНС начисленного налога, а также запись в регистр Расчеты по налогам на едином налоговом счете.

Создайте и заполните вручную новое уведомление на полную сумму из раздела Отчеты — Уведомления, сообщения и заявления — папка Единый налоговый платеж. Выберите Уведомление об исчисленных суммах налогов и по кнопке Еще укажите Создать без отражения в учете — Уведомление без отражения проводок.

Новое уведомление отправьте в ИФНС, оно заменит предыдущее.

При необходимости доплатите на ЕНС недостающую сумму налога.

Как отразить возмещение НДС в 2023 году?

Как отразить возмещение НДС в 2023 году?

Сумма возмещаемого налога отражается как положительное сальдо на ЕНС после вынесения ИФНС соответствующего решения. Если есть задолженность, она будет погашена за счет возмещаемого НДС. Оставшуюся сумму можно оставить на ЕНС, зачесть или вернуть по заявлению налогоплательщика (ст. 78 НК РФ, ст. 79 НК РФ).

- Как сформировать заявление о зачете переплаты на ЕНС в 1С

- Как сформировать заявление о возврате переплаты на ЕНС в 1С

- Как отразить возмещение НДС в 1С

См. также:

- Корректировка ошибочного уведомления по НДФЛ и взносам

- Единый налоговый платеж (ЕНП) с 2023 года (законодательство)

- Как работать с ЕНС в Личном кабинете на сайте ФНС с 2023 года

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно