Рассмотрим сначала действие мультипликатора

автономных налогов, т.е. не зависящих

от уровня дохода. Поскольку в простой

кейнсианской модели предполагается,

что налоги взимаются только с домохозяйств,

т.е. оказывают влияние на величину

потребительских расходов, то с включением

в наш анализ налогов меняется функция

потребления, принимая вид:С = С

+ mрc

(Y – Т).

Изменение

налогов ведет к изменению величины

располагаемого дохода. (РД = ЛД – Т). Рост

налогов сокращает располагаемый доход,

а сокращение налогов — увеличивает

располагаемый доход. Если, например,

налоги сокращаются на 100$, то располагаемый

доход увеличивается на 100$. Но располагаемый

доход делится на потребление (С) и

сбережения (S).

Если мрc = 0.8, то при увеличении располагаемого

дохода на 100$ потребление увеличивается

на 80$ (100 х 0.8= 80), а поскольку мультипликатор

расходов в этом случае равен 5 (1/(1 – 0.8)

= 1/0.2 = 5), то прирост совокупного дохода

в результате изменения налогов на 100$

составит 400$ (Y

= С

х 1/(1- мрc) = 80 х 5 = 400), а не 500$, как в случае

изменения государственных закупок на

те же 100$, т.е. мультипликативный эффект

меньше. Т.е. мультипликатор начинает

действовать как бы со второй ступени

(первым членом геометрической прогрессии

будет не 100, а 80).

Определим

теперь величину мультипликатора налогов.

Налоги действуют на совокупный спрос

через изменение потребительских

расходов.

|

Поскольку |

|

(1) |

|

|

при этом |

|

||

|

а |

|

||

|

то |

|

(2) |

Подставив формулу

(2) в формулу (1) и несколько перегруппировав,

получим:

![]()

![]()

Величина

![]() и

и

есть мультипликатор налогов. А поскольку

(1 –mрc)

есть не что иное, как mрs

(предельная склонность к сбережению),

то мультипликатор налогов можно записать

и как (-mрc

/ mрs).

В нашем примере он равен (- 4) (- 0.8 / (1 —

0.8) = — 0.8 / 0.2 = — 4). Мультипликатор налогов

– это коэффициент, который показывает,

во сколько раз увеличится (сократится)

совокупный доход при сокращении

(увеличении) налогов на единицу.

Выведем

мультипликатор автономных налогов

алгебраически. Подставим функцию

потребления:![]()

в функцию национального дохода Y=

С + I

+ G,

получим: Y

= С

+

mрc

(Y – Т)

+ I + G, откуда

![]() .

.

Если обозначить мультипликатор автономных

налогов КТ,

то

![]() и, следовательноY

и, следовательноY

= КТ

Т

Следует

обратить внимание на 2 момента:

-

мультипликатор

налогов всегда величина отрицательная.

Это означает, что его действие на

совокупный доход обратное. Рост налогов

приводит к снижению совокупного дохода,

а сокращение налогов – к росту совокупного

дохода. В нашем примере сокращение

налогов на 100$ (Т= — 100) привело к увеличению

совокупного дохода на 400$ (Y = — mрc /(1 –

mрc) х (Т) = — 0.8/(1 – 0.2) х 100 = — 4 х (-100) = 400) -

по

своему абсолютному значению мультипликатор

налогов всегда меньше мультипликатора

автономных расходов. Итак, мультипликативный

эффект налогов меньше, чем мультипликативный

эффект государственных закупок

(очевидно, что [mрc mрc)] < [1 /

(1 — mрc)]), поскольку изменение государственных

закупок воздействует на совокупный

спрос непосредственно (они включены в

формулу совокупного спроса), а изменение

налогов воздействует косвенно – через

изменение потребительских расходов.

Например, если при mрс = 0.8 и государственные

закупки, и налоги увеличиваются на

100$, то рост государственных закупок

увеличивает совокупный доход на 500$ (Y

= G х 1/(1 – mрс) = 100 х 5 = 500), а рост налогов

сокращает совокупный доход на 400$ (Y

= Т х [-mрс /(1 – mрс)] = 100 х (- 4) = 400). Т.е. в

результате совокупный доход (выпуск)

увеличился на $100.

Исходя

из этого обстоятельства, можно вывести

мультипликатор сбалансированного

бюджета для автономных (аккордных)

налогов.

Соседние файлы в папке Учебник Матвеевой

- #

- #

- #

- #

- #

- #

Автономные налоги – это налоги, которыми облагаются физические или юридические лица по фиксированной ставке. Не зависят от объема производства, зарплаты и прочих изменяющихся финансовых платежей.

Кто уплачивает автономные чистые налоги

Автономные чистые налоги уплачивают абсолютно все граждане государства. Рассмотрим примеры этого вида налогов для различных социальных групп.

1. Бездетное трудоспособное население выплачивает налог за бездетность. Как правило, многие люди даже не знают о том, что из их зарплаты вычитается очень маленькая сумма денег, которая идет на материальную поддержку матерей-одиночек, детей из неполных семей или детей-сирот. Когда у трудоспособных мужчины или женщины рождается первые ребенок, выплата этого налога останавливается. Учитывая общее количество работающего населения, которое не имеет собственных детей, можно сделать вывод о достаточно крупных финансовых поступлениях, которые направляются группам, нуждающимся в финансовой поддержке.

2. Владельцы предприятий выплачивают налог на имущество, которым они пользуются, особенно это касается объектов недвижимости, в которых предприятие располагается. Данная плата стабильна и также не зависит от объемов производства.

3. Любое физическое лицо выплачивает налоги в форме коммунальных платежей. Вне зависимости от заработка гражданина, он должен уплатить определенную сумму денег, которая будет использоваться для оплаты труда рабочих коммунальной сферы и починку систем водо/электроснабжения.

Практически любой гражданин должен выплачивать автономный чистый налог. Почему государство создало именно такую форму налога, а не какую-то иную?

Функция автономного чистого налога

Поскольку рассматриваемый налог не зависит от объемов заработка человека, который может изменяться с течением времени, государство относительно точно имеет представление об объемах платежей, которые поступят в его распоряжение. Это позволяет более точно планировать государственный бюджет и избежать дефицита в какой-то момент времени.

Для гражданина также есть ряд преимуществ: если человек начнет зарабатывать больше денег, это не приведет к увеличению автономного налога и не увеличит расходы. Следовательно, чтобы покрывать автономный налог, нужно просто зарабатывать больше денег. Обычно размер налога рассчитывается по среднему уровню доходов населения, поэтому большинство граждан находятся в состоянии его уплатить.

Может ли меняться автономный чистый налог

Обычно подобного явления в государствах не происходит, но оно может иметь место при коренном изменении экономической ситуации в стране. Яркий пример мы можем найти в экономике Украины, когда автономные налоги резко возросли в цене после подписания соглашения об ассоциации с Евросоюзом. Страна начала жить по европейским меркам, что неизбежно привело к повышению налоговой ставки. Это повышение может негативно сказаться на условиях жизни населения и его отношении к Правительству.

- Что такое налоги

- История возникновения

- Источники уплаты налогов

- Зачем мы платим налоги

- Элементы налога

- Обязательные

- Факультативные

- Вспомогательные

- Способы взимания налогов

- Кадастровый

- Декларационный

- Не дожидаясь дохода налогоплательщика

- Виды налогов

- Прямые

- Косвенные

- Аккордные (паушальные, или автономные)

- Прогрессивные

- Регрессивные

- Пропорциональные

Что такое налоги

Налоги — регулярная выплата, которую государство взимает с организаций и граждан безвозмездно в принудительном порядке. Платежи идут на содержание страны и выполнение ее физических задач.

Каждый налогоплательщик вносит своевременную плату в назначенный налоговой промежуток времени. В зависимости от рода деятельности размер взноса для физического и юридического лица может отличаться.

История возникновения

С давних времен государство обязывало граждан платить налоги. Полученные шкуры животных и продукты питания шли на содержание армии и дипломатов, десниц и советников. Позже было решено на постоянной основе установить единую денежную выплату.

К XVIII веку понятие «подоходный налог» закрепилось в жизни налогоплательщиков, а после Первой мировой войны платежи разделили на акцизы, прямые и косвенные налоги, за счет которых разные страны поднимали экономику с колен во время затяжного кризиса.

Источники уплаты налогов

Источник налога – это доход субъекта, из которого уплачивается налог. По источнику уплаты налоги подразделяются на:

- взносы, перечисляемые из выручки;

- пошлины, включаемые в себестоимость продукции;

- акцизы, уплачиваемые из прибыли;

- сборы, взимаемые с доходов физических лиц.

Зачем мы платим налоги

Традиционно налоги необходимы для развития финансовой системы внутри общества. Благодаря изъятию небольшой части валового дохода государство может формировать бюджет, планировать реформы и развивать экономику страны.

Налоги открывают перед государством возможность:

- улучшать сферы образования, здравоохранения, спорта, культуры, жилищного хозяйства, пассажирского транспорта и связи;

- создавать условия для налоговой оптимизации;

- рассматривать и разрешать обращения, жалобы на действия и бездействия налоговых органов любых инстанций;

- снижать уровень инфляции.

Элементы налога

Законодательные органы власти назначают элементы налога для равного взимания взносов. Они делятся на те, которые определяют налогоплательщик или законодатель.

С помощью элементов налога налоговые служащие выбирают, какой процент от дохода гражданин отдаст государству. В числе общепризнанных показателей — налоговая база, ставка, периодичность и различные коэффициенты.

Обязательные

Каждый граждан имеет финансовые обязательства перед государством, поэтому выплачивает налоги. Контроль в сфере налогов, сборов и иных обязательных платежей осуществляет ФНС.

ФНС делит обязательные сборы налогов по ряду отличительных признаков:

- субъекту и объекту налогообложения;

- налоговой базе и периоду;

- порядку исчисления, сроку и уплате налогов.

Факультативные

Факультативные элементы не обязательны к применению и закреплены за юрисдикцией администрирующего ведомства (ФНС или ФТС) или другими юрисдикциями. Для данного вида характерны такие показатели, как:

- налоговые льготы;

- отчетный период;

- декларация;

- учет;

- получатель налога.

Вспомогательные

Элементы применяются при разработке налога и используются при установлении налогового обязательства налогоплательщика. Об их назначении говорится в законодательных актах.

К вспомогательным относятся такие элементы, как:

- носитель и масштаб налога;

- налоговый оклад;

- источник налога.

Способы взимания налогов

Принципы и методы, по которым государство пополняет казну с помощью налогов, — это единая и неизменная база для налоговой системы страны.

В российском законодательстве установлено несколько способов уплаты налога, к числу которых относят кадастровый и декларационный методы. Также взносы могут изымать, не дожидаясь дохода налогоплательщика.

Кадастровый

В зависимости от стоимости конкретного актива собственнику выставляют счет за владение недвижимостью уполномоченные структуры.

Чаще всего объектами налогообложения становятся квартиры, земельные участки и здания, построенные под коммерческие нужды.

Для каждого участка есть своя кадастровая стоимость (обычно сопоставима с рыночной), на основе которой налоговая устанавливает размер ежегодного взноса. В исключительных случаях итоговая сумма может меняться из-за льгот и налоговых вычетов.

Екатерина жила в родительской трехкомнатной квартире, кадастровая стоимость которой составляла около 2 000 000 рублей. После покупки жилье было приватизировано. Каждый член семьи, в том числе Екатерина, получили собственную долю в квартире.

Героиня истории стала законным обладателем трети от общей площади квартиры. С наступлением совершеннолетия Екатерина обязана выплачивать ФНС ежегодно налог на имущество — около 500 рублей.

Декларационный

Примечательное отличие данного способа в том, что налогоплательщик самостоятельно заполняет бланк декларации и отчитывается за доходы и активы перед налоговой. Такой способ россиянам знаком не понаслышке — раз в год, до 30 апреля, граждане страны сдают декларацию по НДФЛ в ФНС.

Ирина работает бухгалтером в компании ООО «Ингрант». За месяц ее заработная плата составила 58 000 руб. Ей предоставляется стандартный вычет на единственного пятилетнего ребенка (1400 руб.).

Как налоговый агент компания ООО «Игрант» рассчитывает НДФЛ к уплате и перечисляет сумму налога в бюджет не позднее дня, следующего за днем выдачи заработной платы.

Заработная плата Ирины облагается НДФЛ по ставке 13%. Таким образом налоговая базу можно рассчитать по формуле: 58 000 – 1 400 = 56 600 руб. Сумма НДФЛ: 56 600 × 13% = 7 358 руб.

Не дожидаясь дохода налогоплательщика

Суть уплаты налога объясняется в самом названии этого способа. Налоговый сбор налогоплательщика попадает в государственную казну до того, как облагаемый получит какой-либо доход. Иногда такой вид сбора напоминает декларационный.

Тимур ведет предпринимательскую деятельность по УСН (упрощенная система налогообложения). Не дожидаясь поступления и обналичивания прибыли на расчетный счет, он вносит собственные средства для уплаты налогов в ФФОМС (Федеральный фонд обязательного медицинского страхования) и ПФР.

Такая схема популярна у предпринимателей, которые хотят заниматься бизнесом, но еще не получили первый доход с ведения деятельности.

Виды налогов

Экономисты различают несколько видов государственных сборов:

- прямые,

- косвенные,

- аккордные,

- прогрессивные,

- регрессивные,

- пропорциональные.

Разберем подробнее каждый вид.

Прямые

К прямым относятся налоги на:

- доходы физических лиц;

- прибыль организаций;

- имущество физических лиц;

- имущество организаций;

- земельный и транспортный налог.

Став совершеннолетним, Егор сдал экзамен в автошколе и получил водительское удостоверение. С первых больших заработков он купил подержанную иномарку.

Воодушевленный автолюбитель узнал, что обязан платить транспортный налог, как только поставил «ласточку» на регистрационный учет.

Содержать личный транспорт оказалось для молодого человека дорогим удовольствием. Скрепя сердце он решил временно поставить машину к отцу в гараж на зимнее время.

Несмотря на то, что Егор отказался ездить на машине в снежный сезон, он все равно обязан оплатить транспортный налог по месту регистрации как владелец авто.

Главное отличие прямых налогов в том, что закон предусматривает процент за взимание части дохода налогоплательщика и льготы по оплате взносов или полное освобождение от них.

Как россиянам проверить задолженность по налогам в 2023 году

Некоторые пенсионеры не платят взносы за пользование личным транспортом, недвижимостью и другим имуществом. Неработающим пожилым гражданам государство дает и другие финансовые привилегии. Например, оформить кредит наличными на любые нужды по сниженной ставке.

Срочно требуются деньги на крупную покупку? Совкомбанк помогает пенсионерам просто и быстро оформить кредит. Все, что требуется от вас, — оставить заявку и рассчитать ежемесячный платеж в удобном кредитном калькуляторе.

Косвенные

Налог данной группы частично или практически полностью оплачивает покупатель. Собственник, продающий товары или услуги, лишь возмещает государству налог на доход или его часть.

Продавец — это посредник между покупателем и государством. Однако через него налоговая контролирует, вовремя ли предприниматель уплатил взносы.

Поставщик Кирилл продает компании «Ольха» комоды из натурального дерева, себестоимость которых 7000 рублей. Организация выставит изделие в магазине с наценкой 2000 рублей. НДС = 20% х 2000 = 400 рублей. Итоговая стоимость одного комода — 9400 рублей.

Аккордные (паушальные, или автономные)

Аккордный налог — фиксированная сумма платежа, которая не зависит от доходов налогоплательщика.

Житель Петербурга Максим каждый квартал выплачивает взносы в ФФОМС и Пенсионный фонд как индивидуальный предприниматель. Размер платежей зависит от установленного государством уровня МРОТ.

Таким образом, Максим перечислит в ФФОМС 8327 рублей, а в ПФР — 2118 рублей. Данные показатели не зависят от средней зарплаты Максима и его дохода с предпринимательской деятельности.

Часто молодые предприниматели совсем не знают о ежеквартальных налоговых взносах и теряются на этапе оформления ИП. Налоговые декларации, пошлины и ведение бухгалтерии — от всего этого голова идет кругом. Но только не у клиентов Совкомбанка.

Совкомбанк предоставляет возможность открыть расчетный счет без посещения офиса банка. Мы поможем открыть расчетный счет, объясним особенности налоговой отчетности и ведения бухгалтерии. Все что нужно от вас — оставить заявку онлайн и дождаться звонка менеджера.

Откройте расчетный счет без посещения банка. В Совкомбанке вы получите помощь в подготовке документов для регистрации расчетного счета, налоговой отчетности и в ведении бухгалтерии; проверку контрагентов и выгодные условия кредитования. Просто оставьте заявку онлайн, и в течение часа менеджер приедет, куда вам будет удобно, заполнит документы на месте и предоставит расчетный счет.

Прогрессивные

В России система прогрессивного налога не распространена: большинство ставок фиксированные и не изменяются, чтобы не было противоречий в налоговом законодательстве.

Однако в конце 2020 года в России решили ввести «налог для богатых». Для людей, чей годовой доход превышает 5 млн рублей, правительство установило новую ставку НДФЛ в размере 15%.

Какие налоги относятся к федеральным, региональным и местным

Кристина является налоговым резидентом России и работает креативным директором по привлечению клиентов в рекламном агентстве.

На текущий год ее доход превысил 5,5 млн рублей, включая дивиденды с ценных бумаг, выручку ИП и другую прибыль. С 5 млн рублей Кристина заплатит НДФЛ по ставке 13%, а налог на 500 000 рублей рассчитают по ставке 15%.

Регрессивные

На первый взгляд регрессивная шкала налогообложения нелогична, так как ставка в данном случае уменьшается по мере роста налоговой базы и увеличивается при ее снижении.

Однако такой вид налогов позволяет успешно фиксировать настоящую прибыль и заработок налогоплательщиков, но не всегда считается справедливым в обществе.

На сегодняшний день не существует явных примеров регрессивных платежей. Нередко к ним относят прямые и косвенные налоги. Например, взносы за предпринимательский оборот тоже считаются регрессивным налогом.

Две семьи покупают одинаковые холодильники стоимостью 12 000 рублей и ставкой налога 18%. Семья с низкими доходами (40 000 рублей) заплатит те же налоги с оборота, что и семья с высокими (80 000 рублей).

Однако доля платежа в бюджете в первом случае будет гораздо выше. Таким образом, покупатели, живущие в достатке, заплатят меньший процент с покупки, нежели менее обеспеченная семейная пара.

Пропорциональные

Суть данного вида налогов в том, что ставки и налоговая база для всей части населения едины. У системы есть свои сторонники и противники.

При расчете налогов директор строительной фирмы с зарплатой в 4 000 000 рублей заплатит столько же налогов, сколько бригадир с минимальным окладом. Не все граждане считают такой подход честным.

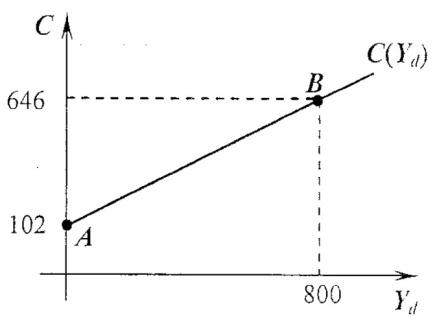

В экономике от текущего дохода зависят только потребительские расходы $C(Y_{d})=C_{a}+mpccdot Y_{d}$, остальные величины — инвестиции, государственные закупки, чистый экспорт — являются автономными. Известны координаты двух точек функции потребительских расходов $A(0;102)$ и $B(800;646)$.

Правительство проводит сдерживающую бюджетно-налоговую политику, увеличивая автономные налоги. На какую величину выросли автономные налоги, если потребление сократилось на $425$?

Решение и ответ

Из $C(Y_d)=c_a+MPCtimes Y_d rightarrow Delta C=MPC times Delta Y_d$, где изменение располагаемого дохода $Delta Y_d$ является результатом изменения автономных налогов и мультипликативного изменения равновесного выпуска:$$Delta Y_d=Delta Y-Delta T=frac{-MPC}{1-MPC}times Delta T-Delta T$$ (4 балла)

Чтобы рассчитать значение мультипликатора автономных налогов и определить, как изменился располагаемый доход, найдем значение $MPC$, воспользовавшись информацией о координатах точек A и B функции потребительских расходов:

$$MPC=frac{646-102}{800-0}=0.68$$

(2 балла)

Тогда из определения $MPC$ получим выражение для $Delta Y_d$ и определим мультипликатор автономных налогов (можно не определять его отдельно и перейти сразу к следующему шагу, рассчитав значение мультипликатора в ходе определения значения $Delta T$): $$MPC=frac{Delta C}{Delta Y_d} rightarrow Delta Y_d =frac{Delta C}{MPC}=-425/0.68=-625 rightarrow frac{-MPC}{1-MPC}=-2.125$$

(2 балла)

Теперь можно найти $Delta T$:

$$Delta Y_d=Delta Y-Delta T=frac{-MPC}{1-MPC}times Delta T-Delta T rightarrow -625=-2.125times Delta T-Delta T rightarrow Delta T=200$$(2 балла)

Ответ:

Автономные налоги выросли на 200.

С 1 июля 2022 года начал действовать новый экспериментальный налоговый режим для малого бизнеса — автоматизированная упрощенная система налогообложения, или АУСН.

Эксперимент с АУСН продлится до 31 декабря 2027 года. Пока что он тестируется в четырех субъектах — тех же, где обкатывали налог на профессиональный доход для самозанятых: в Москве, Московской и Калужской областях и Республике Татарстан.

На новом спецрежиме бизнесу не нужно самостоятельно считать налог, сдавать декларации и отчетность по работникам и платить взносы. Еще плательщики освобождены от налоговых выездных проверок. Но автоматизированная УСН может быть выгодна далеко не для всех. Расскажу обо всем подробнее.

Кто может применять АУСН

Новый налоговый режим доступен компаниям и ИП, которые зарегистрированы по месту нахождения или месту жительства в экспериментальных регионах и которые соблюдают такие условия:

- Средняя численность работников в месяц — не более пяти человек. Считаются и работающие по трудовому договору внешние совместители, и физлица, с которыми заключены гражданско-правовые договоры. Кроме того, все работники должны быть налоговыми резидентами РФ и получать зарплату только безналично, на карточку.

- Доходы бизнеса за год не превышают 60 млн рублей.

- Остаточная стоимость основных средств — не более 150 млн рублей.

- Расчетный счет открыт в банке, включенном в специальный перечень. Иметь расчетные счета в банках не из перечня нельзя.

- У фирмы нет филиалов и обособленных подразделений.

- Доля участия других организаций в уставном капитале компании — не более 25%. Ограничение не распространяется на организации, у которых уставный капитал полностью состоит из вкладов общественных организаций инвалидов. Но только если не менее половины их работников — это люди с инвалидностью, а их доля в фонде оплаты труда — не менее 25%.

Как разъяснила ФНС, применять новый спецрежим могут и те ИП, которые стоят на учете по месту жительства в одном из экспериментальных регионов, но фактически работают в других субъектах РФ. Например, предприниматель зарегистрирован в Москве, а занимается торговлей в Воронежской области.

Кому АУСН не подойдет

Применять новый спецрежим не могут:

- Банки, микрофинансовые организации и страховые компании.

- Иностранные фирмы.

- Инвестиционные и негосударственные пенсионные фонды.

- Профессиональные участники рынка ценных бумаг.

- Ломбарды.

- Нотариусы, адвокаты, медиаторы, оценщики и арбитражные управляющие.

- Производители подакцизных товаров, кроме вина и шампанского, сделанных из собственного винограда.

- Фирмы и ИП, которые занимаются добычей и продажей полезных ископаемых, кроме общераспространенных — например, гальки, гравия, мела, песка.

- Некоммерческие организации.

- Частные агентства занятости.

- Крестьянские фермерские хозяйства.

- Те, кто работает по договорам поручения, комиссии и агентским договорам.

- Организации, ведущие бизнес в сфере азартных игр.

Также хотят запретить применять АУСН фирмам и ИП, занимающимся производством ювелирных изделий и торговлей изделиями из драгметаллов. Законопроект с такими поправками уже подготовлен.

Какие налоги не платят на АУСН

На АУСН действует такое же освобождение от налогов, как на обычной УСН. Так, на автоматизированной упрощенке организации не должны платить:

- НДС, кроме ввозного и «агентского» налога.

- Налог на прибыль, который рассчитывается по обычной ставке 20%. Но придется платить налог с дивидендов и по операциям с отдельными долговыми обязательствами.

- Налог на имущество организаций. Исключение — недвижимость, для которой налоговая база — это кадастровая стоимость. Перечень такой недвижимости ежегодно утверждается в каждом регионе.

ИП на АУСН также не платят НДС, НДФЛ с доходов от предпринимательской деятельности и налог на имущество физлиц по недвижимости, которая используется для бизнеса. С помещений, расположенных в офисных и торговых центрах из региональных перечней, налог платить придется.

При этом организации и ИП на АУСН считаются налоговыми агентами по НДФЛ с выплат работникам, но исчислять и перечислять налог с доходов будет сам банк. Для этого работодатель ежемесячно предоставляет в банк по каждому работнику такую информацию:

- ФИО и ИНН.

- Какие доходы были выплачены — облагаемые или не облагаемые налогом, и их размер.

- Сумму стандартных и профессиональных вычетов, уменьшающих НДФЛ-базу.

Если работодатель выплатит доход работнику без соблюдения этого порядка, ему нужно будет сообщить в ИФНС через личный кабинет на сайте налоговой эту же информацию в следующие сроки:

- За период с 23 числа предыдущего месяца по 22 число текущего месяца — в срок не позднее 25 числа текущего месяца.

- За период с 1 по 22 января — в срок не позднее 25 числа текущего месяца.

- За период с 23 по 31 декабря — в срок не позднее последнего рабочего дня календарного года.

Сотрудники, чьи работодатели применяют АУСН, не могут получать имущественные и социальные вычеты по месту работы. Им надо обращаться в налоговую по месту жительства.

Объект налогообложения и ставка налога

Как и при обычной упрощенке, плательщики на АУСН могут выбирать объект налогообложения:

- доходы — тогда ставка налога будет 8%;

- доходы минус расходы — ставка 20%.

Пока длится эксперимент, эти ставки повышать не будут. Но и снижать тоже: по обычной УСН «доходы» регион по общему правилу может уменьшить ставку налога с 6% до 1%, а по УСН «Доходы минус расходы» — с 15% до 5%. С АУСН такого делать нельзя.

Налоговый период — календарный месяц, то есть налог надо платить ежемесячно.

Для тех, кто выбрал АУСН «Доходы минус расходы», будет еще минимальный налог — 3% от всех доходов. Его придется платить, если по итогам года бизнес получит убыток, доход, равный нулю, либо налог, рассчитанный в обычном порядке, окажется меньше минимального налога.

Допустим, доходы ИП за год — 1 млн рублей, а расходы — 900 000 Р. Если считать обычный налог при АУСН, то получится, что нужно заплатить 20 000 Р: 20% × (1 000 000 Р − 900 000 Р). Но 3% от дохода — 30 000 Р, поэтому ИП придется заплатить эту сумму.

Учет доходов и расходов плательщики ведут в личном кабинете на сайте ФНС. Доходы и расходы признаются на дату поступления или списания денег на счет или со счета. Если бизнес использует ККТ — на дату пробития кассового чека. Выданные аванс или предоплата тоже считаются расходами на АУСН.

Выбранный объект налогообложения в течение календарного года поменять нельзя. Перейти на новый объект можно лишь со следующего года. Для этого нужно уведомить ИФНС до 31 декабря текущего года.

Как считать и платить налог на АУСН

Самостоятельно бизнесу ничего считать не надо — за него это сделает налоговая инспекция. Она получит сведения о доходах и расходах:

- Через онлайн-кассу.

- От уполномоченного банка.

- От самого плательщика через его личный кабинет, если доход получили без кассы и не на расчетный счет — например, какой-то взаимозачет. Сведения о таком доходе нужно ежемесячно передавать в налоговую через личный кабинет не позднее пятого числа следующего месяца.

ИФНС рассчитает налог и пришлет уведомление в личный кабинет до 15 числа следующего месяца. Сам налог уплачивается в составе единого налогового платежа, однако срок уплаты не изменился — не позднее 25-го числа следующего месяца.

Налог на объекте «доходы» можно уменьшить на торговый сбор — сейчас его платят только в Москве. Чтобы инспекция учла этот момент, плательщику нужно представить уведомление о постановке на учет в качестве плательщика торгового сбора.

Еще есть возможность подключить что-то вроде автоплатежа АУСН-налога. Бизнес может через личный кабинет или банк дать свое согласие на то, чтобы налоговики сами сообщали банку сумму налога, которую надо заплатить. В этом случае банк будет списывать ее автоматически.

АУСН и страховые взносы

Компании и ИП на автоматизированной упрощенке не платят за работников взносы на медицинское, пенсионное и социальное страхование. По ним установлены нулевые тарифы. Работники от этого никак не пострадают: деньги, которые недополучит Социальный фонд РФ, ему компенсирует федеральный бюджет. То есть у работников будут идти стаж и начисляться пенсионные баллы. Их доходы и взносы, начисленные по обычному, а не по нулевому тарифу, будут отражены на индивидуальных лицевых счетах в СФР.

Работодателям нужно платить только страховые взносы от несчастных случаев на производстве и профзаболеваний. Сумма фиксированная, в 2023 году это 2217 Р за год независимо от количества сотрудников. Сумма ежегодно индексируется. Платить взносы нужно равными частями в течение года. Отсрочек и рассрочек по ним нет.

Предприниматели на АУСН также освобождаются от уплаты фиксированных взносов за себя — в том числе и от взноса в 1% с доходов, превышающих 300 000 Р. Получается, что ИП без работников на АУСН вообще не платит никаких страховых взносов.

Какую отчетность сдают на АУСН

Еще одна важная особенность нового спецрежима — минимум отчетности. Не нужно сдавать:

- Налоговую декларацию.

- Расчет по страховым взносам.

- Расчет 6-НДФЛ.

Что придется сдавать:

- Декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС.

- Бухгалтерскую отчетность — для организаций.

- Форму ЕФС-1 с подразделом 1.1 (аналог СЗВ-ТД) — при приеме, увольнении, переводе сотрудников и других кадровых изменениях.

- Форму ЕФС-1 с подразделом 1.2 (аналог СЗВ-СТАЖ) на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Чего нельзя делать на новом режиме

Тем, кто применяет АУСН, запрещается:

- Совмещать ее с другими режимами налогообложения. Например, ИП не может быть одновременно на патенте и на автоматизированной упрощенке.

- Брать к себе налоговых нерезидентов и нанимать сотрудников на работы, которые дают право на досрочную пенсию. Прежде всего это вредные производства.

- Платить зарплату наличными или минуя банк, где у работодателя открыт счет.

- Выплачивать доходы, облагаемые НДФЛ по ставкам 9% и 35%. Еще на АУСН нельзя выплачивать доходы в натуральной форме или доходы в виде материальной выгоды — это, например, беспроцентный или низкопроцентный заем работнику.

Обычная упрощенка и АУСН: сравнение

Я сравнила основные критерии двух упрощенных спецрежимов. Вот что получилось.

Сравнение УСН и АУСН

| УСН | АУСН | |

|---|---|---|

| Лимит годового дохода | 251,4 млн рублей в 2023 году | 60 млн рублей |

| Сколько можно нанять работников | Не больше 130 человек | Не больше 5 человек |

| Ставка налога на объекте «Доходы» | От 1% до 6% в зависимости от региона или 8% — с квартала, когда доходы превысили 188,55 млн рублей или работников стало больше 100 человек | 8% |

| Ставка налога на объекте «Доходы минус расходы» | От 5% до 15% в зависимости от региона или 20% с квартала, когда доходы превысили 188,55 млн рублей или работников стало больше 100 человек | 20% |

| Ставка минимального налога на объекте «Доходы минус расходы» | 1% от всех доходов | 3% от всех доходов |

| Суммы, на которые можно уменьшить налог при объекте «Доходы» | На страховые взносы, на больничные пособия за первые 3 дня болезни, на торговый сбор | На торговый сбор |

| Затраты, которые можно учесть на объекте «Доходы минус расходы» | Закрытый перечень разрешенных расходов из п. 1 ст. 346.16 НК РФ | Закрытого перечня разрешенных расходов нет. Но в законе перечислены расходы, которые нельзя учесть: например, материальная помощь работникам и оплата дополнительных отпусков |

| Налоговый период | Календарный год | Календарный месяц |

| Частота уплаты налога | 4 раза в год — это три авансовых платежа и налог за год | Ежемесячно. Можно сделать автоплатеж |

| Налоговый учет | Надо вести книгу учета доходов и расходов | Надо вести учет доходов и расходов в онлайн-кабинете |

| Страховые взносы на ОПС, ОМС и ВНиМ за работников и за ИП | Есть | Нет |

| Исчисление налога | Налог считает сама фирма или ИП | Налог считает ИФНС по данным от банка, ККТ и из личного кабинета плательщика |

| Обязанности НДФЛ-агента | Фирма или ИП сама считает, удерживает и уплачивает НДФЛ с выплат физлицам, сдает расчет 6-НДФЛ | Считает, удерживает и уплачивает агентский НДФЛ банк. Расчет по этому налогу сдавать не надо — всю информацию по работникам в ИФНС предоставит тоже банк |

УСН

251,4 млн рублей в 2023 году

Сколько можно нанять работников

УСН

Не больше 130 человек

Ставка налога на объекте «Доходы»

УСН

От 1% до 6% в зависимости от региона или 8% — с квартала, когда доходы превысили 188,55 млн рублей или работников стало больше 100 человек

Ставка налога на объекте «Доходы минус расходы»

УСН

От 5% до 15% в зависимости от региона или 20% с квартала, когда доходы превысили 188,55 млн рублей или работников стало больше 100 человек

Ставка минимального налога на объекте «Доходы минус расходы»

Суммы, на которые можно уменьшить налог при объекте «Доходы»

УСН

На страховые взносы, на больничные пособия за первые 3 дня болезни, на торговый сбор

Затраты, которые можно учесть на объекте «Доходы минус расходы»

АУСН

Закрытого перечня разрешенных расходов нет. Но в законе перечислены расходы, которые нельзя учесть: например, материальная помощь работникам и оплата дополнительных отпусков

УСН

4 раза в год — это три авансовых платежа и налог за год

АУСН

Ежемесячно. Можно сделать автоплатеж

УСН

Надо вести книгу учета доходов и расходов

АУСН

Надо вести учет доходов и расходов в онлайн-кабинете

Страховые взносы на ОПС, ОМС и ВНиМ за работников и за ИП

УСН

Налог считает сама фирма или ИП

АУСН

Налог считает ИФНС по данным от банка, ККТ и из личного кабинета плательщика

УСН

Фирма или ИП сама считает, удерживает и уплачивает НДФЛ с выплат физлицам, сдает расчет 6-НДФЛ

АУСН

Считает, удерживает и уплачивает агентский НДФЛ банк. Расчет по этому налогу сдавать не надо — всю информацию по работникам в ИФНС предоставит тоже банк

Что выгоднее: УСН или АУСН

Однозначно сказать нельзя — нужно считать отдельно для каждого конкретного бизнеса. У АУСН много ограничений.

К примеру, для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем автоматизированная упрощенка — просто потому, что на обычной УСН ставка налога ниже.

Допустим, ИП заработал за 2022 год 4 млн рублей, а сумму взноса в 1% внес до того, как год истек. Сравним на цифрах.

Сравнение размеров налоговых отчислений

| Показатель | УСН «доход» | АУСН «доход» |

|---|---|---|

| Доход за год | 4 млн рублей | 4 млн рублей |

| Ставка налога | 6% | 8% |

| Сумма налога (строка 1 × строка 2) | 240 000 Р | 320 000 Р |

| Фиксированные страховые взносы на ОПС и ОМС за себя | 43 211 Р (34 445 Р + 8766 Р) |

0 Р |

| 1%-й взнос в ПФР с дохода свыше 300 000 Р ((4 млн − 300 000) × 1%) | 37 000 Р | 0 Р |

| Общая сумма взносов (строка 4 + строка 5) | 80 211 Р | 0 Р |

| Сумма налога к уплате | 159 789 Р (240 000 Р − 80 211 Р) |

320 000 Р |

| Общая сумма налога и взносов, которую надо заплатить в бюджет | 240 000 Р | 320 000 Р |

АУСН «доход»

4 млн рублей

Сумма налога (доход × ставка налога)

Фиксированные страховые взносы на ОПС и ОМС за себя

УСН «доход»

43 211 Р

(34 445 Р + 8766 Р)

1%-й взнос в ПФР с дохода свыше 300 000 Р ((4 млн − 300 000) × 1%)

Общая сумма взносов (фиксированные взносы + 1%-й взнос)

УСН «доход»

159 789 Р

(240 000 Р − 80 211 Р)

Общая сумма налога и взносов, которую надо заплатить в бюджет

Получается, что в этом случае выгода от обычной УСН 6% — 80 000 Р, и АУСН сильно проигрывает.

А с патентной системой налогообложения АУСН тем более вряд ли сможет конкурировать. Ведь патент обычно гораздо выгоднее обычной упрощенки. Кстати, на ПСН выше ограничение по работникам — до 15 человек, и тоже нет декларации.

Но не исключено, что микробизнес с работниками сможет неплохо сэкономить на автоматизированной упрощенке за счет нулевых взносов. Однако, повторюсь, все надо тщательно просчитать.

Будут ли проверять бизнес на АУСН

Выездных налоговых проверок для тех, кто на АУСН, не будет. Еще их освободили от проверок по взносам на производственный травматизм.

Единственные проверки, которые останутся — камеральные. Их будут проводить за весь календарный год, когда плательщик применял АУСН, начиная с 1 февраля. Максимальный срок камеральной проверки — 3 месяца.

Если бизнес нарушил условия спецрежима в течение года, налоговики проведут проверку за период применения АУСН со дня, следующего за днем:

- когда плательщик сам письменно уведомил ИФНС об утрате права на спецрежим;

- когда инспекция направила плательщику уведомление об утрате права на спецрежим.

Если фирма на АУСН решит ликвидироваться и запись об этом появится в ЕГРЮЛ, у нее тоже проведут камеральную проверку. И пока она не закончится, ликвидация не может завершиться.

Как перейти на автоматизированную УСН

На АУСН с 1 июля 2022 года могли перейти только те, кто зарегистрировал бизнес начиная с этой даты.

С 2023 года к АУСН могут подключиться уже действующие компании и предприниматели, при условии, что до 9 января 2023 года они подали уведомление через личный кабинет.

Те, кто выбрал АУСН, не смогут в течение календарного года перейти на другой режим налогообложения.

Что делать, если бизнес утратил право на АУСН

Если бизнес не смог соблюсти какой-то критерий спецрежима — например, год еще не кончился, а доход уже превысил 60 млн рублей — право на применение АУСН утрачивается.

Об этом плательщик должен уведомить ИФНС через личный кабинет или через свой банк не позднее 15 числа месяца, следующего за месяцем, в котором нарушен критерий. С того месяца, в котором утрачено право на АУСН, плательщик считается перешедшим на общий режим налогообложения.

Если об этом не сообщить, а налоговики сами это обнаружат, тогда ИФНС в течение 10 дней направит плательщику через его личный кабинет уведомление об утрате права на применение спецрежима.

Запомнить:

- Автоматизированная УСН — новый экспериментальный налоговый спецрежим для микробизнеса. Его начали тестировать с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан.

- Сначала на спецрежим могли перейти только вновь зарегистрированные фирмы и ИП, а с 2023 года могут уже все остальные.

- На новом спецрежиме бизнесу не нужно самому считать налог, сдавать декларацию и платить обязательные страховые взносы за работников, а ИП еще и за себя. Выездных проверок тоже нет.

- Ставки налога на АУСН выше, чем на обычной упрощенке: 8% и 20%. Лимит по годовому доходу — 60 млн рублей.

- Налог на АУСН нужно платить ежемесячно, а счет можно открыть только в определенном банке из перечня ФНС.