Вы знаете, что с начала 2013 года вступил в силу новый Закон о бухучете. Это Федеральный закон от 6 декабря 2011 г. № 402-ФЗ. Он внес много изменений в работу бухгалтеров. О них надо помнить при подготовке бухотчетности за 2012 год (если ваша компания на упрощенке, то вам не нужно сдавать бухгалтерскую отчетность за 2012 год в ИФНС и Росстат).

Вы знаете, что с начала 2013 года вступил в силу новый Закон о бухучете. Это Федеральный закон от 6 декабря 2011 г. № 402-ФЗ. Он внес много изменений в работу бухгалтеров. О них надо помнить при подготовке бухотчетности за 2012 год (если ваша компания на упрощенке, то вам не нужно сдавать бухгалтерскую отчетность за 2012 год в ИФНС и Росстат).

Хотя закон и заработал в 2013 году, но правила, что там прописаны для отчетности, надо применять и к прошлому году. В этом посте мы опишем, как составить бухгалтерский баланс за 2012 год и соблюсти все новые правила.

1. Отчетность нужно сдавать в инспекцию не позднее 1 апреля, при желании в электронном виде

Теперь законодатели четко прописали срок сдачи бухотчетности. Как в налоговую инспекцию, так и в подразделение Росстата отчетность нужно представить не позднее трех месяцев после того, как закончится год. То есть до 31 марта включительно. Поскольку в 2013 году эта дата выпадает на воскресенье (выходной день), крайний срок отодвигается на ближайший рабочий день — 1 апреля.

Напомним, что в старом законе о бухучете — Федеральном законе от 21 ноября 1996 г. № 129-ФЗ — говорилось, что сдать бухотчетность нужно в течение 90 дней после окончания года. При этом не уточнялось, о каких днях идет речь. Конечно, многие ориентировались на календарные дни. Но были и те, кто считал срок сдачи отчетности в ИФНС в рабочих днях. Причем такой подход удавалось отстоять в суде. Но теперь в новом Законе о бухучете подобной неясности нет. И значит, больше нет повода для споров.

А в каком виде сдавать отчеты? Как и раньше, и в инспекцию, и в Росстат отчетность можно передавать с нарочным или отправлять по почте в бумажном варианте. Новый закон, как и старый, не обязывает представлять баланс, отчет о прибылях и убытках и остальные формы по телекоммуникационным каналам связи.

Но если у вас есть желание и вы уже сдаете налоговые декларации через спецоператора связи, бухотчетность тоже можете направить инспекторам через Интернет. В таком случае воспользуйтесь электронными форматами. Для типовых бланков они утверждены приказом ФНС России от 15 февраля 2012 г. № ММВ-7-6/87@. А для упрощенных форм, адресованных малым предприятиям, есть свой формат — в приказе ФНС России от 16 ноября 2012 г. № ММВ-7-6/881@.

2. На всех формах достаточно подписи директора

Сейчас по новым правилам получается, что подпись главного бухгалтера на формах отчетности больше не нужна. Вообще в типовых бланках баланса и иных форм отчетности предусмотрено две подписи: руководителя организации и главного бухгалтера. Однако в Законе № 402-ФЗ нет специального порядка, руководствуясь которым нужно подписывать отчеты. Но сказано, что бухотчетность считается составленной после того, как ее экземпляр подпишет руководитель компании (обычно это генеральный директор).

Так что, если свою подпись вы не поставите, налоговики все равно должны принять отчетность. Ну а если решите все-таки завизировать, ошибки в этом тоже не будет. Даже напротив, так вы выполните формальные требования приказа Минфина России от 2 июля 2010 г. № 66н(далее — приказ № 66н).

3. Больше не требуется составлять пояснительную записку

Вот еще одно приятное изменение в правилах. Закон № 402-ФЗ не требует сдавать пояснения в составе отчетности для ИФНС и Росстата. Тут вы действуете на свое усмотрение.

Вы можете вообще ничего не пояснять. Но в ряде случаев наверняка у инспекторов возникнут вопросы. Например, в балансе по строке 1150 вы отразили небольшую стоимость основных средств. Хотя на самом деле в собственности вашей компании есть имущество, учтенное на счете 01. Просто оно уже самортизировано. Вот информацию об этом стоит все же раскрыть.

Кстати, аудиторское заключение тоже больше не надо прикладывать к годовой отчетности. Но если ваша компания относится к малым, то обычно вы обходились без этого документа и раньше.

4. За малую компанию можно отчитаться в сокращенном варианте

Вы ведете учет в компании, которая является малой? В таком случае у вас есть два варианта, как можно отчитаться в сокращенном варианте. А не по общим правилам наравне со всеми. Критерии, по которым предприятие можно считать малым, вы найдете в статье 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ. Один из основных показателей — средняя численность работников за предшествующий год не должна превышать 100 человек.

Первый вариант

Вы можете заполнить только баланс и отчет о прибылях и убытках. Причем можете ставить везде укрупненные показатели. То есть суммировать значения по группам статей без дополнительной расшифровки.

Второй вариант

Вы можете сдать упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках. Они приведены в приложении № 5 к приказу № 66н. Чем же такая отчетность будет отличаться от той, что вы заполните на общепринятых бланках (то есть от первого варианта)?

Показатели в таких формах будут еще более укрупнены, чем обычно. Судите сами. Актив упрощенного баланса состоит из одного раздела вместо двух и включает в себя только пять показателей плюс один итоговый. А в пассиве надо отразить лишь шесть показателей в одном разделе (вместо трех разделов) плюс одну итоговую величину.

То есть почти все строки включают в себя несколько строк из традиционной формы отчетности. Какой код строки ставить в таком случае? Ставьте код того показателя, которому соответствует наибольший удельный вес. Об этом сказано в пункте 5 приказа № 66н.

Что касается отчета о прибылях и убытках, то в нем всего семь строк вместо привычных 18. Кроме того, отсутствует в упрощенной форме такого отчета и раздел «Справочные данные». В остальном правила заполнения те же, что и для упрощенного баланса. Рассмотрим еще один пример.

Не исключена ситуация, что вам вообще нечего будет отразить в какой-то конкретной строке. Тогда и не приводите ее совсем — если формируете отчеты в компьютерной программе. Или поставьте прочерки. Кстати, это правило действует как для общих форм, так и для упрощенных.

Код 2012 в 2-НДФЛ — это отпускные. Сумму, которую выплачивают сотруднику к отпуску, отражают в справке о доходах отдельной строкой.

Что означает код 2012 в 2-НДФЛ в 2023 году

В справке о доходах и суммах налога физлица каждому типу доходности присваивается отдельная кодировка. К примеру, заработную плату фиксируют по кодировке 2000, а код 2012 означает отпускные выплаты. Все цифровые показатели заполняют в соответствии с приложением № 1 приказа ФНС № ММВ-7-11/387@ от 10.09.2015.

С 01.01.2021 2-НДФЛ, которую налоговые агенты ежегодно сдавали в ИФНС и выдавали на руки работникам, упразднена. Начиная с отчетности за 2021 год, налоговые агенты подают справочную информацию о доходах в составе годового расчета сумм подоходного налога, а не как отдельный отчет (приказ ФНС России № ЕД-7-11/753@ от 15.10.2020). Сотрудникам по их запросу выдают справку о доходах и суммах налога физлица — новую форму КНД 1175018 из приложения № 4 к приказу № ЕД-7-11/753@.

Подробнее о 2-НДФЛ — «Справка 2-НДФЛ в 2023 году: бланк, коды и порядок выдачи работникам»

В приказе № ММВ-7-11/387@ закреплены и кодировки: расшифровка кода дохода 2012 в 2-НДФЛ — это доход, который обозначает суммарную выплату к ежегодному отпуску. Этот шифр проставляют и в справке, которую оформляют для сотрудников и в приложении, которое подают в ИФНС в составе итогового расчета 6-НДФЛ.

В каких случаях его указывают

2012 — шифр, который присваивают отпускным выплатам. Но по строке 2012 отражают выплаты к ежегодному оплачиваемому отпуску — с сохранением зарплаты по статье 114 Трудового кодекса. Если сотрудник увольняется и ему перечисляют компенсацию за неиспользованный отпуск, эту сумму отражают по строке 2013.

А вот код вычета 2012 в справке 2-НДФЛ невозможен: 2012 — это денежные поступления, отпускные. Кодировка вычетов тоже приведена в приказе № ММВ-7-11/387@ — в приложении № 2, но у них другие значения. Основные вычеты таковы:

- 126 — стандартный, на первого ребенка в возрасте до 18 лет и до 24 лет, учащегося на дневном отделении;

- 127, 128 — стандартный, на второго и третьего детей соответственно;

- 311 — имущественный, расходы на строительство или приобретение жилья;

- 312 — имущественный, проценты по кредиту;

- 320 — социальный, за собственное обучение;

- 324 — социальный, за медицинские услуги;

- 325 — социальный, за ДМС.

Как оформлять справку

По строке 2012 отражаем отпускные, которые перечислили за ежегодный оплачиваемый отпуск. Этот вид дохода надлежит отражать отдельно от зарплаты и других начислений.

Работодатели обязаны заполнять справку о доходах и суммах налога по запросу налогоплательщика. Форму КНД 1175018 заполняют на бланке того периода, сведения по которому запрашивает работник. За 2018-2020 необходимо формировать на бланке из приложения № 5 к приказу ФНС № ММВ-7-11/566@ от 02.10.2018. В 2023 — на бланке из приложения № 4 приказа № ЕД-7-11/753@.

Это образец справки за первое полугодие 2023 года:

А так выглядит код 2012 в справке 2-НДФЛ в 2023 году:

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Сметная нормативная база СН-2012 создана в 2015 году. Расценки СН-2012 были задуманы для решения задачи по составлению сметной документации на текущий ремонт и техническое обслуживание в интересах города Москва.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

База СН 2012 для Москвы

Сборники расценок СН 2012 были созданы в 2015 году компанией «Мосстройцены», которая выиграла государственный тендер на разработку данных нормативов. Сметные нормативы были разработаны для составления сметной документации на работы по техническому обслуживанию и текущему ремонту, выполняемых за счет бюджета города Москва.

В отличие от уже существующих сметных нормативных баз, сборники данных нормативов были посвящёны техническому обслуживанию и текущему ремонту, что выгодно подчеркивает их новизну и явную необходимость на текущий момент времени. Смета СН 2012 имеет ряд своих особенностей, к основным из которых относятся следующие:

- расценки имеют только текущий уровень цен;

- практически отсутствуют усложняющие коэффициенты на расценки;

- расценки СН 2012 имеют свой механизм начисления накладных расходов и сметной прибыли и др.

Внешний вид локальной сметы в сметных нормативах СН-2012 незначительно, но все же отличается от смет, выполненных по другим нормативным базам. Смета в СН 2012 пример которой можно увидеть ниже максимально близко похоже на смету, изготовленную в расценках ТСН 2001.

Для более детального ознакомления вы можете смету СН 2012 скачать в нашем разделе «Документы». Там же вы сможете найти техническое задание на изготовление такой сметы и описание технологии изготовления такой сметы.

По существу база СН 2012 это первая сметно-нормативная база, в которой постарались создать комплексную систему нормативов по техническому обслуживанию. Ранее практически во всех нормативных базах этим сборникам не придавали серьезного внимания и ли в ТСН-2001 года были более или менее проработанные нормативы на этот счет.

Ключевые моменты сборников СН-2012

Сборники нормативов новой базы, как и подобные ей базы ФЕР и ТЕР, также имеет чёткую структуру и содержит четкие разделы, каждый из которых отвечает за определённые вид работ. Сюда вошли все возможные виды работ, которые частично повторяют расценки и структуры других нормативных баз, однако с учетом именно эксплуатационного направления. И на каждое направление есть свои сводные таблицы расценок, объеденные в сборники.

Также стоит отметить удобство применения СН-2012. Даже неопытный пользователь быстро разберётся, как устроен сборник, и как по нему перемещаться. Это экономит время на ознакомление и дальнейшую эксплуатацию, позволяя быстро отыскать информацию о ценообразовании в различных структурных подразделениях.

Индексация и обновления базы СН-2012

Сразу скажем, что индексация цен с течением времени в данных нормативах не предусмотрена, так как цены в данной базе представлены в текущем уровне цен и рассчитаны на использование в течении года. Обновление базы происходит как следует из первоначального предложения раз в год. Но в отличии от других нормативных баз это обновление построено совсем по иному механизму. К сожалению данный алгоритм не понятен и не имеет логики с точки зрения развития нормативной базы.

Не понятно в этом обновлении, то что набор расценок очень сильно меняется из года в год. Расценки не наследуются в большинстве случаев, то есть в прошлом году расценки на определенный вид работ был и имел определенный шифр этих расценок, то на следующий год по непонятной причине данных расценок нет и этих шифров тоже. Можно было бы подумать что устарела технология выполняемых работ или пропал из производства данный материал или оборудование. Но ничего подобного. Просто одна и та же работа может быть представлена разным шифром с небольшим видоизменением с разницей в 1 год при обновлении. Тем самым сильно нарушается преемственность базы, усложняется простата расчета и пересчета из года в год повторяющихся видов работ.

Информационная составляющая и внутренние особенности СН-2012

Сборник нормативов, равно как и другие документы, направленные на унификацию сметной документации, приводит к общему виду стоимостные показатели, связанные с:

- заработной платы рабочих;

- эксплуатации машин и механизмов;

- материалов и оборудования

ИНТЕРЕСНО: в отличие от других нормативных баз, например, использующихся на строительных площадках федерального значения, СН-2012 с момента своего создания уже успела претерпеть нескольких масштабных изменений. В частности, как было уже написано выше каждый год выходит обновленная редакция базы. Последняя вступила в силу в 2020 году, что делает СН-2012 одной из самых современных и сильных нормативных баз.

Ещё одна тонкость касается расчётов сметной прибыли и накладных расходов, являющихся неотъемлемой частью любого процесса расчета сметной документации. Однако в этой сфере разработчики СН-2012 не стали изобретать велосипед и сохранили такой же подход как и в ТСН-2001.

На текущий момент сборники нормативов СН-2012 в редакции 2020 года является наиболее полным и определяющим информационным источником, поддерживающим работу со многими специализированными программами. Их применение обязательно при формировании сметной документации при расчете смет на проведении текущего ремонта и обслуживающих работ на предприятиях различного назначения в интересах города Москва.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Содержание

- Пример аналитического заключения. На основании полученных расчетов таблицы 20 можно сделать вывод

- Аналитическая часть дипломной работы: что писать, примеры

- Аналитическая часть дипломной работы: что это такое

- Как написать аналитическую часть диплома

- Аналитическая часть дипломной работы: пример структуры

- Аналитический отчет – что это такое и как его составить в разных профессиях

- Что такое аналитический отчет?

- Функции аналитического отчета

- Аналитический отчет воспитателя

- Аналитический отчет психолога

- Аналитический отчет учителя

- Что такое ФГОС?

- Аналитический отчет по ФГОС

- Аналитический отчет ДОУ

- Как составить аналитический отчет ДОУ?

- Как может составить аналитический отчет учителя?

Пример аналитического заключения. На основании полученных расчетов таблицы 20 можно сделать вывод

На основании полученных расчетов таблицы 20 можно сделать вывод….

Стабильность финансового положения в условиях рыночной экономики обуславливается главным образом деловой активностью.

Основными критериями деловой активности предприятия являются:

степень охвата рынка сбыта;

выполнение плана по основным показателям хозяйственной деятельности и заданным тепам их роста;

уровень эффективности использования ресурсов (каптала);

устойчивость экономического роста.

Основным показателем деловой активности является темпы изменения прибыли до налогообложения. Наиболее оптимальным является соотношение базирующееся на взаимосвязи:

Т прибыли до налогообложения ≥ Т объема реализации ≥ Т суммы активов ≥ 100%

Т прибыли до налогообложения – темп изменения прибыли до налогообложения;

Т объема реализации – темп изменения объема реализации;

Т суммы активов – темп изменения суммы актива (капитала).

Данное соотношение означает, что прибыль увеличивается более высокими темпами по сравнению с ростом продаж, в результате относительного снижения издержек производства;

объем продаж возрастает более высокими темпами по сравнению с увеличением активов, т.е. ресурсы предприятия используются более эффективно;

экономический потенциал предприятия возрастает по сравнению с предыдущим периодом.

Таблица 21 – Динамика основных показателей деловой активности

| Показатели | 2012 | 2013 |

| Темп изменения прибыли до налогообложения, % | ||

| Темп изменения объема реализации, % | ||

| Темп изменения суммы актива (капитала), % |

Пример аналитического заключения

Из полученных расчетных значений таблицы 21 в деятельности выявлена негативная тенденция, темпы прироста прибыли снижаются на … % и ….%, как в 2012, так и 2013 году, при этом снижаются темпы объема продаж … % и … % соответственно, при снижении темпов стоимости активов … % и … %. Данное соотношение свидетельствует о негативной тенденции снижения спроса на продукцию, что повлияло на неэффективное использование экономического потенциала организации.

Раздел 2 Анализ финансового отчета формы 2

Общая оценка финансового отчета

Результаты производственно – хозяйственной деятельности отражаются в финансовом отчете о прибылях и убытках (форма 2), горизонтальный анализ которго представлен в таблице 22.

Таблица 22 – Горизонтальный анализ финансового отчета о прибылях и убытках

| Показатели | 31.12.2011 | 31.12.20112 | 31.12.2013 | Абсолютное изменение, 31.12.2012 к 31.12.2011 | Темп прироста, % | Абсолютное изменение, 31.12.2013 к 31.12.2012 | Темп прироста, % |

| Выручка | |||||||

| Себестоимость продаж | |||||||

| Валовая прибыль (убыток) | |||||||

| Прибыль (убыток) от продаж | |||||||

| Прочие доходы | |||||||

| Прочие расходы | |||||||

| Прибыль (убыток) до налогообложения | |||||||

| Текущий налог на прибыль | |||||||

| Чрезвычайные расходы | |||||||

| Чистая прибыль (убыток) |

Пример аналитического заключения

На основании горизонтального мониторинга таблицы 22 можно сделать следующее заключение:

доход от основной деятельности имеет тенденцию положительного (отрицательного приращения), так по итогам 2012 года общая сумма приращения составила… тыс. руб. (…%); по итогам 2013 года изменение рассматриваемого показателя составило … тыс. руб. (… %), динамика изменения суммы дохода от основной деятельности представлена на рисунке…

В ходе аналитического заключения студент должен рассмотреть каждую составляющую финансового отчета.

Структура финансового отчета представлена в таблице 23.

Таблица 23 — Структура финансового отчета о прибылях и убытках (вертикальный анализ)

тыс. руб. % тыс. руб. % тыс. руб. % Выручка 100 100 100 Себестоимость продаж Валовая прибыль (убыток) Прибыль (убыток) от продаж Прочие доходы Прочие расходы Прибыль (убыток) до налогообложения Текущий налог на прибыль Чрезвычайные расходы Чистая прибыль (убыток)

Пример аналитического заключения

Наибольший удельный вес в составе дохода от основной деятельности приходится на себестоимость , так динамика структуры себестоимости …

В аналитическом заключении необходимо рассмотреть общую тенденцию составляющих финансового отчета. Структурные изменения отразить в таблице 24.

Таблица 24 – Структурные изменения формы 2

31.12.2012 31.12.2013 Выручка Себестоимость продаж Валовая прибыль (убыток) Прибыль (убыток) от продаж Прочие доходы Прочие расходы Прибыль (убыток) до налогообложения Текущий налог на прибыль Чрезвычайные расходы Чистая прибыль (убыток)

Дата добавления: 2018-02-18 ; просмотров: 6558 ; Мы поможем в написании вашей работы!

Источник

Аналитическая часть дипломной работы: что писать, примеры

- 12 января 2021 г.

- 6 минут

- 9 332

Дипломная работа — это результат научно-исследовательской деятельности студента и доказательство соответствия присваиваемой квалификации. Поэтому к его подготовке и оформлению стоит отнестись серьезно, уделить внимание каждому структурному элементу работы.

Если хотите научиться оформлять учебные работы правильно, присоединяйтесь к нашему телеграм-каналу. Подписчики регулярно получают полезные советы, которые пригодятся каждому студенту.

Аналитическая часть дипломной работы: что это такое

Если вы уже готовили курсовую, то знаете, что аналитическая глава — основная часть работы, где автор показывает закономерности и принципы работы изучаемого явления или процесса. Содержание аналитической части диплома зависит от специальности студента, темы работы и материала исследования.

Если направление учебы связано с точными или прикладными науками, то аналитический раздел будет содержать расчеты, формулы и другие точные данные. Студент описывает и анализирует проведенные опыты, существующие программы и методики.

Студенты гуманитарных специальностей анализирует предмет своей исследовательской работы. Это может быть:

- литературное, художественное или музыкальное произведение;

- исторический период или действия исторической личности;

- юридический документ или правовой случай;

- деятельность организации или предприятия;

- общественное явление.

Как написать аналитическую часть диплома

На каждой выпускающей кафедре есть методические указания к написанию диплома. Там указаны:

- Правила оформления работы.

- Содержание разделов.

- Требования к объему структурных элементов.

- Приблизительный перечень тем дипломных.

Именно этим документом и стоит руководствоваться, определяя, что писать в аналитической части диплома. Но можно сформулировать и общие рекомендации, независимо от вуза или специальности студента. В любом примере аналитической части диплома есть следующие элементы:

- характеристика предмета исследования, указанного во введении;

- анализ предмета (достоинства и недостатки, особенности);

- описание выявленной в предмете проблемы;

- выявление закономерностей проблемы, которые повлияют на ее решение;

- выводы.

В предыдущей (теоретической) главе студент описывает существующие взгляды на проблему. Предложения по ее решению будут содержаться в следующем (практическом) разделе ВКР.

Кстати! Для наших читателей сейчас действует скидка 10% на любой вид работы

Объем аналитической части должен составлять 20-25 страниц.

Важно не только написать хорошую работу, но и защитить ее перед комиссией

Аналитическая часть дипломной работы: пример структуры

Приведем образцы структуры аналитической главы диплома для точных и гуманитарных наук.

Специальность «Информационные технологии», тема «Программное обеспечение автоматизации агентств по поиску работы».

2. Анализ математического обеспечения решения задачи автоматизации деятельности агентств по поиску работы

2.1 Описание UML и модели системы по поиску работы

2.2 Общий обзор и анализ методов прогнозирования

2.3 Использование методов прогнозирования для агентств по поиску работы

Выводы по 2-й главе.

Специальность «журналистика», тема «Особенности работы американских журналистов в современных военных конфликтах и ее соответствие профессиональным стандартам».

2. Анализ опыта работы американских журналистов в современных военных конфликтах.

2.1 Работа американских корреспондентов в зоне военных действий на Украине и в Сирии.

2.2 Особенности работы американских журналистов в зоне военных конфликтов.

2.3 Проблема объективности в работе американских корреспондентов в зоне современных военных конфликтов.

2.4 Зависимость работы американских журналистов в зоне военных конфликтов от внешней политики США.

Выводы по 2-й главе.

Аналитическая часть дипломного проекта является самым важным разделом работы, ее сутью. Поэтому отнеситесь к ее подготовке серьезно или обратитесь сервис помощи студентам. Его эксперты помогут получить отличную оценку.

Источник

Аналитический отчет – что это такое и как его составить в разных профессиях

Аналитический отчет является очень важным документом, который поможет проанализировать рынок и собственную деятельность на его фоне. Благодаря аналитическому отчету добивались успеха уже очень много разных компаний. Аналитический отчет нужен в почти любой сфере, где есть конкуренция.

А поскольку она является очень важной составляющей рыночных отношений, в которых находится наша страна, то данный документ составляют почти все корпорации.

Аналитический отчет является залогом успешной конкурентности любой компании, независимо от ее рода деятельности.

Человек может быть учителем, преподавателем и этот документ будет не только помогать повышать общий престиж какой-то школы или университета, но и от качества его составления порой зависит успешность работы конкретного специалиста.

Давайте же более детально разберемся в том, зачем нужен такой необходимый документ.

Что такое аналитический отчет?

Кажется, что сложно это сделать? Понять, что такое аналитический отчет, очень просто. Достаточно просто проанализировать сам термин.

Первое слово в нем – это аналитический. От какого оно произошло? Правильно, анализ. Значит, аналитический отчет – это доклад о том, какие выводы имеет анализ чего-то.

Что же такое анализ? Это разбор составляющих на части и нахождение закономерностей как внутри этой системы, так и за ее пределами. Все это так абстрактно и отдаленно от реальности, что давайте более детально разберемся в этом на примере.

Анализ рынка включает в себя установление основных движущих сил, которые определяют доминирующие тенденции в нем, а также то, какие факторы влияют на существование этих сил.

Кроме этого анализ рынка включает в себя такие моменты, как взаимодействие одной действующей силы с другой и какие результаты получаются в результате.

Вся совокупность полученной информации систематизируется и подается в форме отчета, который показывает наглядно весь объем полученной информации. Собственно, вот вам первый толчок в мир аналитических отчетов.

Функции аналитического отчета

Зачем нужно составлять аналитический отчет? Разве от него есть какой-нибудь толк? Да, в начале статьи говорится о том, что без него не может существовать компания.

Но ведь это размытые фразы. В начале статьи достаточно редко говорится конкретика, это уже прерогатива основной части.

Поэтому давайте более детально разберемся, для чего нужен аналитический отчет? Итак, функции аналитического отчета.

1. Наглядность. Поскольку в аналитическом отчете имеется огромное количество графиков, схем и диаграмм, то можно судить о его наглядности. Вся информация находится перед человеком, как на ладони, что позволяет быстрее принимать правильное решение.

2. Анализ. Получается немного тавтологическая функция, но именно благодаря аналитическим отчетам осуществляется анализ эффективности работы определенного специалиста или предприятия. С работником все ясно.

Если он неправильно справляется со своими функциями, то его можно выгнать. Но это случается редко. Как правило, определяются ошибки его деятельности и всей организации в целом, которые в дальнейшем исправляются.

3. Инновационность. Да, инновации ценятся в любой компании. И ничего удивительного здесь нет, так как внедрение чего-то нового в большом количестве случаев сопряжено с определенными прорывами. Естественно, это происходит не всегда. Инновации должны вводиться в те сферы, которые в них нуждаются. Только в этом случае от них есть толк. И аналитический отчет позволяет наглядно продемонстрировать, что и как работает.

Аналитический отчет воспитателя

Аналитический отчет воспитателя за год обычно составляется в конце отчетного периода. Он выполняет функцию проверки определенного специалиста, как он справляется со своими обязанностями. Аналитический отчет воспитателя направлен на узнавание сильных и слабых сторон человека, который занимается детьми.

Данный документ очень сложный, так как требует огромного количества графической, табличной и другого рода элементов наглядности. Форма относительно свободная, но при этом важно понимать, что аналитический отчет должен быть максимально детализированным.

То есть, он должен учитывать огромное количество аспектов, которые включает работа воспитателем. Например, данный специалист должен привести графики успешности проведения учебной работы, связанной с освоением малышами определенных навыков, количество заболевших детей, отношения между ними в группе.

Желательно даже провести анализ самых групп в детском саду для повышения эффективности работы с ними в дальнейшем.

Все это нужно не только красиво расписать, но и наглядно продемонстрировать, со всеми доказательствами. Аналитический отчет воспитателя за год является очень сложным документом как в моральном, так и в производственном плане.

Для этого нужно приноровиться и желательно анализировать деятельность в течение всего года, а не за несколько дней до начала отчетного периода.

Аналитический отчет психолога

Аналитическая работа психолога ничуть не легче воспитательской. В какой-то степени даже труднее. Содержание аналитического отчета психолога всецело зависит от организации, в которой работает данный специалист.

Например, если он работает в школе, то в зону его компетенции входят такие пункты, как результативность повышения успеваемости отдельных учеников, снижение конфликтов между ними. Последний пункт очень сроден корпоративной психологии, где также нужно налаживать оптимальный микроклимат в рабочей обстановке.

Если же деятельность психолога является классической, то его работа будет в этом случае заключаться в том, чтобы показать наглядно эффективность работы с клиентами, подробную статистику работы с ними.

Особо важное внимание следует уделить таким показателям, как возраст, пол, профессию и тип психологических проблем, с которыми сталкивается клиент.

Все это в совокупности поможет устроить более эффективную работу с клиентами психолога в дальнейшем.

Ну а там, как говорилось ранее, следует больше внимания уделить индивидуальным требованиям к работе данного специалиста, которые оговариваются непосредственно на основном рабочем месте. Аналитический отчет психолога в разных организациях может быть совершенно разным.

Аналитический отчет учителя

А как же дела обстоят с педагогами? Основная сфера, в которой требуется аналитический отчет – это естественно, педагогика.

Ведь от эффективности проведения учебно-воспитательной работы со стороны учителя зависит успех определенной школы или иного типа учебного заведения не только в микрорайоне, но и на районном или даже городском уровне. А все это престиж, который в дальнейшем нередко перетекает в самые настоящие деньги.

Умение составлять аналитический отчет педагога прекрасно поможет в дальнейшем правильно организовать свою учебную деятельность. Пункты различны для разных учителей, но универсальные – это стандартные пол, возраст и так далее.

Что такое ФГОС?

Если вы не знаете, что такое ФГОС, то вы никогда не имели дело с государственными стандартами, которые распространяются на огромное количество разных сфер человеческой жизни и в том числе, образовательные учреждения, в которых нужно составлять аналитический отчет воспитателя по ФГОС.

Вообще, сам документ аналитического отчета должен соответствовать данным стандартам. И это хорошо, так как стандартизированность позволяет целому спектру разных работников общаться на одном языке.

Аналитический отчет по ФГОС

Как составить аналитический отчет по ФГОМ? Составление аналитического отчета – дело нетрудное. Нужно просто соблюдать требования, которые предусмотрены государственными стандартами. Аналитический отчет воспитателя по ФГОС, по сути, ничем особо не отличается.

В какой-то степени, если следовать стандартам, то даже проще, так как они являются опорой для вас при создании действительно качественного продукта. Где же можно найти требования к аналитическим отчетам со всеми стандартами?

Разобраться со всем можно в интернете. Нужно просто включить поиск документов и набрать «как составить аналитический отчет по ФГОС». Там будет выдано множество методологических рекомендаций.

Ничего сложного в этом нет, можно понять требования всего за несколько минут, которые вы потратите для того, чтобы это все прочитать.

Аналитический отчет ДОУ

Что такое ДОУ? Аналитический отче ДОУ – что это такое? Многие люди вообще не знают, что это за аббревиатура, хотя понимание данного термина необходимо, если вы собираетесь составлять аналитический отчет данного учреждения.

Но как же расшифровывается эта аббервиатура? Очень просто – дошкольное образовательное учреждение. Проще говоря, ДОУ – это детский садик, в котором дети могут развлекаться и получать нужные в школе навыки. Аналитический отчет за год – дело обыденное в этих учреждениях.

Как составить аналитический отчет ДОУ?

Дошкольное образовательное учреждение имеет свои специфические особенности при составлении аналитического отчета. Их важно учитывать. Данная задача не очень сложная. Важно, чтобы вы реализовывали ее.

Если же вам нужно составить аналитический отчет детского сада, то в интернете можно найти образцы, где подробно, в табличной форме, указывается на то, какие требования имеет дошкольное образовательное учреждение к аналитическим отчетам.

Но опять же, не забывайте о том, что требования, предъявленные в этом разделе, могут отличаться от тех, которые имеет определенный детский сад. Если вы не будете иметь это в виду, то у вас может не получиться составить качественный аналитический отчет.

Ведь качество определяется не только объективными показателями типа государственных стандартов, но и индивидуальными, такими как составления аналитического отчета для определенного детского садика или любого другого образовательного учреждения.

Необходимо понимать, что только человек, который понимает специфику составления аналитических отчетов в определенном учреждении, может это сделать. Если же вы плохо разбираетесь во всех нюансах, которые сопровождают вашу деятельность, то составление аналитического отчета – не ваше дело. И вас жаль, если данная задача была на вас возложена.

Как может составить аналитический отчет учителя?

Составление аналитического отчета учителем – задача похожая на пункт с педагогом. Но при этом последнее понятие является более широким, поэтому составление аналитического отчета учителем имеет ряд особенностей.

В целом, нужно особое внимание уделить анализу такого показателя, как успеваемость и поведение. Другим педагогам, таким как преподавателям в университете, данный показатель не имеет настолько большого значения, так как ученики в высших учебных заведениях уже более ответственны.

А задачей школы является не только вложить нужные ребенку знания, согласно школьной программе, но и обеспечить максимально эффективное взросление ребенка и его социализацию. Аналитический отчет учителя не легче и не сложнее, чем остальные.

В этой статье мы разобрались, какие моменты следует учитывать при составлении аналитического отчета дошкольного образовательного учреждения, а также других отчетов, связанных с педагого-психологической деятельностью.

Кроме всего, мы разобрались, зачем вообще нужен аналитический отчет, что поможет осознать весь смысл, которые дает эта работа.

Подписывайтесь на канал «Сосед-Домосед» . Впереди вас ждет масса полезной информации для дома и семьи.

Вам понравились эти советы? Поставьте лайк , оцените наш труд.

Источник

Мы рекомендуем

Профессиональная сметная программа

Цена: от 15 000 р.

Нормы и расценки на содержание и эксплуатацию объектов городского хозяйства

Цена: от 14 400 р.

Составление смет на содержание объектов городского хозяйства г. Москвы

Цена: от 24 430 р.

Москва в сметном ценообразовании является государством в государстве, со своими нормативными базами, законами, ведомствами правилами и каждый кто сталкивается с необходимостью составлять сметную документация в Москве, пытается разобраться как же тут все работает и считается.

В данной статье я познакомлю Вас с тем, как составляется сметная документация в Москве. Мы познакомимся с основным законодательством, которое регламентирует составление сметной документации, рассмотрим виды нормативных баз, особенности их применения и индексации.

Виды сметных нормативов применяемых в Москве

В первую очередь перед выбором сметно-нормативной базы для составления сметной документации необходимо определиться с тем, для кого она составляется. В Москве есть несколько видов нормативных баз, применяемых в зависимости от источников финансирования и видов работ, которые выполняются.

- Нормативная база ФЕР-2017 или ФСНБ-2017 – данная база применяется на территории Москвы при финансировании работ из федерального бюджета.

- Нормативная база ТСН-2001 – применяется при составлении сметной документации на строительство, реконструкцию, капитальный ремонт, сохранение объектов культурного наследия, финансируемых из бюджета города Москвы.

- Нормативная база СН-2012 – применяется при эксплуатации и текущем ремонте объектов городского хозяйства города Москвы.

Каждая нормативная база по-своему уникальна, частично в наших статьях мы рассказывали о применении нормативных баз, а также о новостях по происходящим изменениям в системе ценообразования.

Остановимся поподробней на нормативных базах, применяемых для бюджета города Москвы.

Территориальные сметные нормативы для города Москвы

Территориальные сметные нормативы для города Москвы утверждены Постановлением правительства Москвы от 14 ноября 2006 г. №900-ПП «О порядке перехода на определение сметной стоимости строительства объектов в городе Москве с применением территориальных сметных нормативов в уровне цен по состоянию на 1 января 2000 года»

Приведу небольшую выдержку из данного постановления:

«Ввести в действие с 1 декабря 2006 года сборники территориальных сметных нормативов для города Москвы…»

Введена в действие ТСН-2001 с 1 декабря 2006 года, до этой даты при составлении сметной документации в Москве применялась нормативная база МТСН-81.98 (Московские территориальные сметные нормативы) в базисном уровне цен на 01.01.1998 г. В первую очередь выпуск новой нормативной базы был связан с переходом на единый уровень цен при составлении сметной документации установленный на 01.01.2000 года (по стране на тот момент уже применялись федеральные и территориальные единичные расценки в базисном уровне цен на 0.01.2000 г.)

«Государственным заказчикам (заказчикам), осуществляющим строительство (техническое перевооружение, реконструкцию, капитальный ремонт) объектов за счет средств бюджета города Москвы, при заключении государственных контрактов на разработку проектно-сметной документации с 1 декабря 2006 года в заданиях на проектирование предусматривать составление сметной документации на основе территориальных сметных нормативов для Москвы (ТСН-2001).»

Данный пункт нам разъясняет условия применения нормативной базы ТСН-2001. Предназначена база ТСН для определения стоимости строительства, реконструкции, капитального ремонта, технического перевооружения объектов, финансируемых из бюджета города Москвы. В целом помимо бюджетных объектов ничто не запрещает использовать данную нормативную базу и в коммерческих расчетах.

В составе программного комплекса Smeta.RU пользователю предлагается к приобретению 2 редакции базы ТСН:

- ТСН-2001 МГЭ — актуализирует эту редакцию базы Комитет города Москвы по ценовой политике в строительстве и государственной экспертизе проектов;

- ТСН-2001 МЦЦС — данную версию базы ТСН актуализирует ОАО Московский центр ценообразования в строительстве «Мосстройцены».

Подробнее о применении этих редакций базы ТСН мы рассказывали в статье «Какую нормативную базу ТСН-2001 нужно использовать? СНБ ТСН-2001 МГЭ или СНБ ТСН-2001 Мосстройцены? Сравнительный анализ.»

В большинстве случаев на сегодняшний день для работы с бюджетом города Москвы применяют базу ТСН-2001 МГЭ.

Применение ТСН-2001 в соответствии с градостроительным кодексом РФ

В 2016 году федеральным законом от 03.07.2016 года №369-РФ Градостроительный кодекс был дополнен главой 2.1 «Ценообразование и сметное нормирование в области градостроительной деятельности, федеральный реестр сметных нормативов».

В данной главе нас интересует в первую очередь статья 8.3 «Ценообразование и сметное нормирование в области градостроительной деятельности», в статье приведена информация о применении сметных нормативов, приведу небольшую выдержку:

«Сметная стоимость строительства, финансируемого с привлечением средств бюджетов бюджетной системы РФ, средств юридических лиц, созданных РФ, субъектами РФ, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых РФ, субъектов РФ, муниципальных образований составляет более 50 процентов, а также сметная стоимость капитального ремонта многоквартирного дома (общего имущества в многоквартирном доме), осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива либо средств собственников помещений в многоквартирном доме, определяется с обязательным применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов»

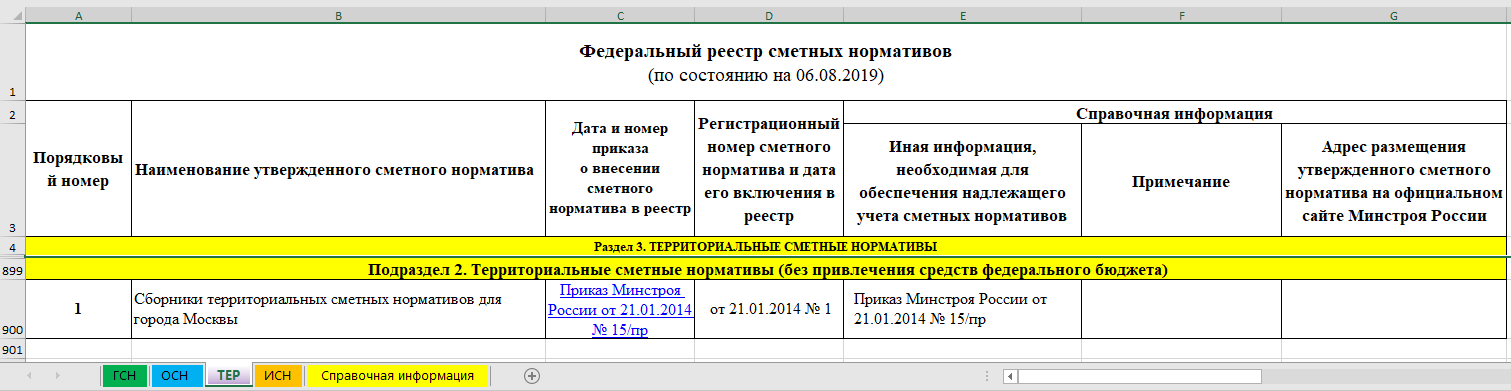

Делаем вывод что при составлении сметной документации в том числе для бюджета города Москвы необходимо применять сметные нормативы сведения, о которых включены в федеральный реестр сметных нормативов.

Формирование и ведение федерального реестра сметных нормативов осуществляются Министерством строительства и жилищно-коммунального хозяйства Российской федерации. Федеральный реестр размещается на сайте Минстроя в разделе «Ценообразование».

Нормативная база ТСН-2001 внесена в федеральный реестр в раздел 3 «Территориальные сметные нормативы» — Подраздел 2 «Территориальные сметные нормативы (без привлечения средств федерального бюджета)». Соответственно – нормативную базу ТСН нужно применять для объектов финансируемых за счет Московского бюджета, а для объектов финансируемых из средств федерального бюджета нельзя.

Состав базы ТСН-2001 МГЭ

Состав базы ТСН по-своему уникален. При приобретении базы ТСН в составе ПК «Smeta.RU», а наша компания распространяет именно эту сметную программу, пользователю доступно 17 глав. В состав глав включены все необходимые методики для расчета сметной стоимости содержащие: методические указания, правила применения расценок, поправочные коэффициенты, выходные формы, нормативы НР и СП, ЗУ и тд. Отдельно обращу внимание! В случае с базой ТСН-2001 МДС-ы 81-35.2004, 81-33.2004, 81-25.2001, Приказом Минстроя России от 9 февраля 2017 г. №81/пр и прочее не имеют действия т.к. регламентируют именно федеральные НБ а не Московские ТСН-2001 и СН-2012. База ТСН-2001 также содержит в своем составе сборники с ценами на материалы, изделия, конструкции, оборудование, перевозки, и конечно же все необходимые виды работ – строительные работы, монтаж оборудования, пусконаладочные работы, ремонтно-строительные работы и работы по реставрации памятников истории и культуры и многое другое.

Актуализируется база ТСН – ежеквартально. Каждый квартал выпускается дополнение (а на момент написания статьи их вышло 53), которое вносит в базу множество изменений, это и новые расценки разработанные по новым технологиям, новые виды материальных ресурсов и оборудования, исправления касаются и действующих расценок, в определенных случаях из базы исключаются расценки, материалы, машины и механизмы в виду отсутствия необходимости их применения. Поэтому каждому пользователю важно постоянно поддерживать в актуальном состоянии базу ТСН-2001.

Структура территориальных сметных нормативов для города Москвы ТСН-2001

|

Наименование нормативов |

Шифр |

|

1 |

2 |

|

Глава 1. Сборник «Средние сметные цены на материалы, изделия и конструкции» |

ТСН-2001.1 |

|

Глава 2. Сборник «Сметные цены эксплуатации строительных машин» |

ТСН-2001.2 |

|

Глава 3. Сборники норм и расценок на строительные работы |

ТСН-2001.3 |

|

Глава 4. Сборники расценок на монтаж оборудования |

ТСН-2001.4 |

|

Глава 5. Сборники расценок на пусконаладочные работы |

ТСН-2001.5 |

|

Глава 6. Сборники норм и расценок на ремонтно-строительные работы |

ТСН-2001.6 |

|

Глава 7. Сборники норм и расценок на реставрационно-восстановительные работы по памятникам истории и культуры |

ТСН-2001.7 |

|

Глава 8. Нормы накладных расходов и сметной прибыли |

ТСН-2001.8 |

|

Глава 9. Сметные нормы дополнительных затрат, связанных с производством строительно-монтажных и ремонтно-строительных работ в зимнее время |

ТСН-2001.9 |

|

Глава 10. Сметные нормы затрат на временные здания и сооружения |

ТСН-2001.10 |

|

Глава 11. Прочие работы и затраты |

ТСН-2001.11 |

|

Глава 12. Общие указания по применению ТСН-2001 |

ТСН-2001.12 |

|

Глава 13. Правила определения сметной стоимости оборудования |

ТСН-2001.13 |

|

Глава 14. Сборники норм и расценок на техническое обслуживание и ремонт оборудования городского хозяйства |

ТСН-2001.14 |

|

Глава 15. Транспортные затраты |

ТСН-2001.15 |

|

Глава 16. Укрупненные показатели стоимости строительства |

ТСН-2001.16 |

|

Глава 17. Праздничное, тематическое оформление города, содержание объектов городской среды |

ТСН-2001.17 |

Стоимость нормативной базы ТСН-2001 МГЭ в составе программного комплекса Smeta.RU составляет 12000 рублей, ежеквартальные обновления (дополнения) пользователю обойдутся в 2000 рублей за каждый выпуск, обновления можно покупать в виде годовых подписок, получается дешевле.

По вопросам приобретения данной продукции обращайтесь к персональным менеджерам или по телефону +7(495)369-97-69

Общие указания в ТСН-2001 МГЭ

Отдельно стоит отметить Общие указания по применению ТСН-2001. В структуре они занимают место 12-й главы и подробно разъясняют пользователю как необходимо работать с нормативной базой. Общие указания по применению ТСН-2001.12 это своеобразный аналог МДС 81-35.2004 «Методики определения стоимости строительства на территории РФ», но адаптированные под условия работы с бюджетом города Москвы.

В составе общих указаний представлено:

- Структура территориальных сметных нормативов для города Москвы (ТСН-2001);

- Состав затрат в сметной стоимости строительства (реконструкции, капитального ремонта), реставрации и порядок их расчета;

- Виды и последовательность разработки сметной документации;

- Порядок определения сметных затрат на материальные ресурсы и оборудование;

- Порядок определения сметных затрат на эксплуатацию строительных машин;

- Порядок определения сметной стоимости эксплуатации основных грузоподъёмных строительных машин;

- Кодирование строительных ресурсов.

В приложениях к Общим указаниям ТСН-2001.12 приводится перечень правовых и нормативно-методических документов в области ценообразования и сметного нормирования в строительстве, действующих на территории города Москвы; Правила определения строительного объёма зданий подсчета площади квартир в домах и общежитиях, жилой площади общежитий, площади жилых зданий, площади помещений, площади застройки и этажности жилых зданий; Структура сводного сметного расчета стоимости строительства; а также виды форм сметной документации и ведомостей ресурсов с примерами и указаниями по их заполнению.

Формы сметной документации применяемые в ТСН-2001

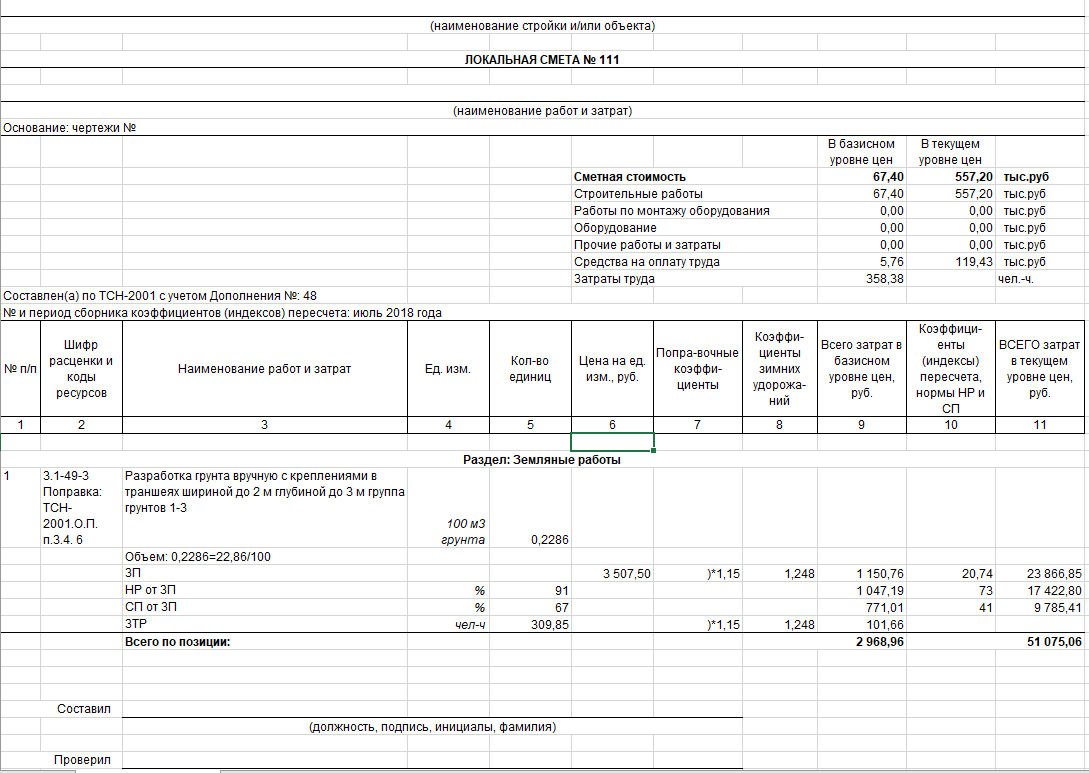

Для формирования сметной документации в базе ТСН утверждены свои формы смет. Образцы форм, а также примеры по их заполнению приведены в приложении к ТСН-2001.12

Приведу пример локальной сметы, данная форма разработана с учетом особенностей формирования сметной стоимости в Москве с применением ТСН-2001.

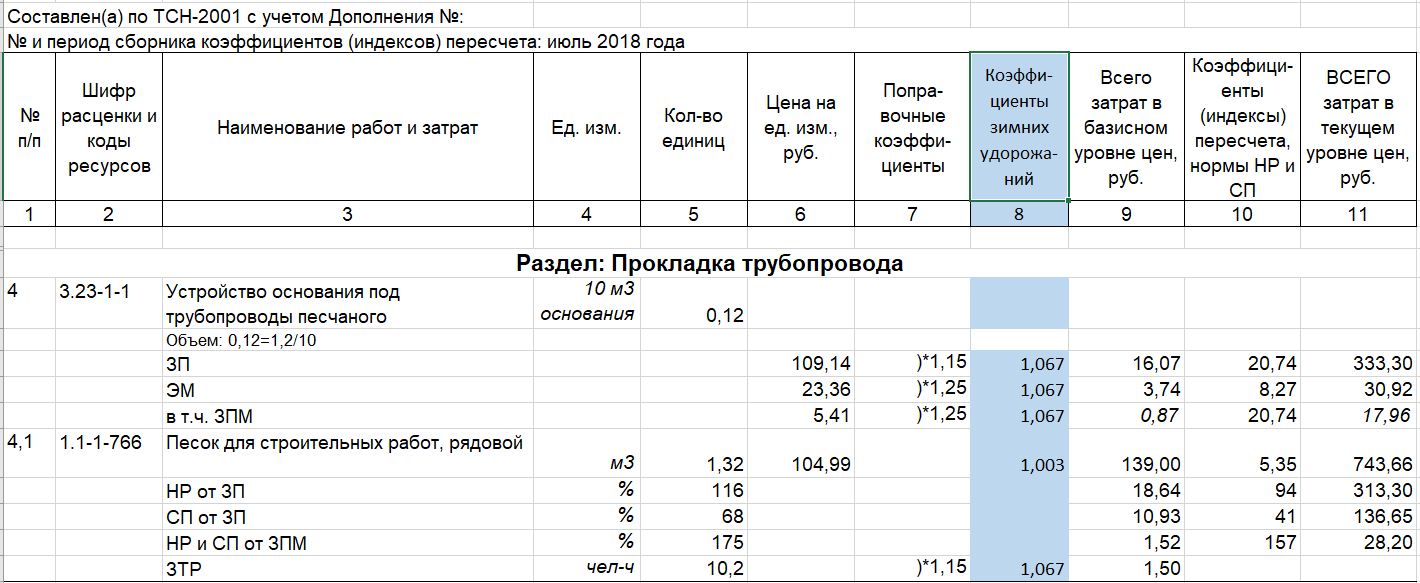

Пример локальной сметы в базе ТСН-2001

Как видим в шапку локальной сметы выводится информация о сметной стоимости (общая стоимость, строительные работы, монтаж оборудования, стоимость оборудования, прочие затраты и т.д.), с учетом какого дополнения составлена смета, а также номер и период сборников коэффициентов пересчета.

Табличная форма локальной сметы содержит данные о единичной расценке (шифр, наименование, ед. измерения и т.д.), также в форме приводится отдельная колонка «Коэффициенты зимних удорожаний», что в свою очередь отличает Локальную смету для базы ТСН-2001 от других форм применяемых в федеральной и территориальных нормативных базах. Локальная смета в ТСН-2001 формирует стоимость в двух уровнях цен в базисном и текущем, что в соответствии с законодательством требуется при составлении сметной документации.

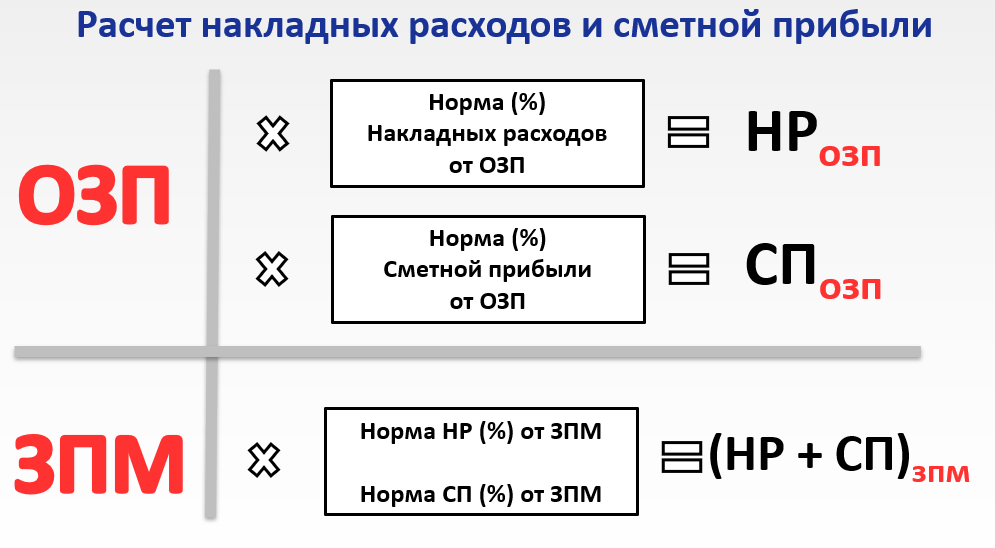

Особенности расчета накладных расходов и сметной прибыли в ТСН

Отдельно отмечу особенности и отличия расчета сметной стоимости в нормативной базе ТСН-2001 от других нормативных баз, в частности, от Федеральной сметно-нормативной базы ФСНБ ФЕР-2017. И первое на что необходимо обратить внимание это как рассчитываются накладные расходы и сметная прибыль.

В нормативной базе ТСН-2001 нормативы накладных расходов и сметной прибыли утверждаются приказами Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов – ежегодно (хотя бывало и чаще). В приложении к приказу приводятся нормативы НР и СП для расчета в текущих ценах, для расчета в базисных ценах на 01.01.2000 г. нормативы приведены в таблице главы 8 ТСН-2001.8

В свою очередь в Федеральной базе ФСНБ-2017 нормативы НР и СП утверждены в МДС, которые выпущены в 2004 году и действуют до сегодняшнего дня. Это не очень приятный момент т.к. изменения в структуре прямых затрат происходят, а на нормативы это никак не влияет. В целом со стороны Госстроя/Минстроя в разное время вводились понижающие коэффициенты к нормативам НР и СП, но данные коэффициенты отменены и в рамках реформы ценообразования планируется наконец-то перевыпуск МДС.

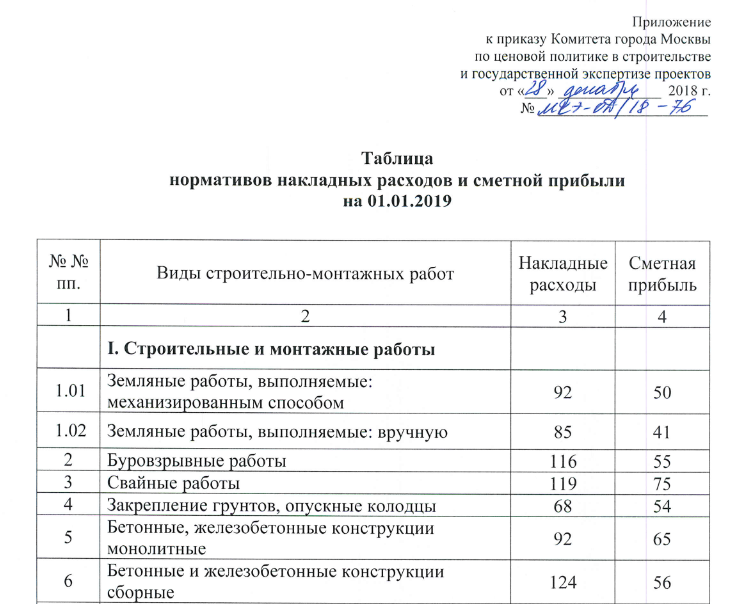

Нормативы НР и СП для ТСН-2001 на 2019 год утверждены приказом от 28.12.2018 г. №МКЭ-ОД/18-76.

В отличие от ФСНБ-2017 в базе ТСН-2001 нормативы НР и СП устанавливаются в процентах по видам работ для заработной платы основных рабочих и общим процентом для заработной платы машинистов. В приказе это выглядит так:

1. Нормативы НР и СП по видам работ по отношению к заработной плате основных рабочих выраженные в процентах. Нормативы устанавливаются по всем видам работ – строительные, монтажные, пусконаладочные, ремонтно-строительные, реставрационно-восстановительные по памятникам истории и культуры.

В данном случае представлен фрагмент таблицы, полностью можете посмотреть таблицу в приложении к приказу.

2. Нормативы НР и СП по отношению к заработной плате рабочих управляющих машинами выраженные в процентах. Нормативы по строке «Эксплуатация строительных машин» устанавливаются к заработной плате, учтенной в статье «Эксплуатация машин». Норматив установлен на все расценки в составе базы ТСН-2001 и изменяется примерно раз в год, а бывает и реже.

В 2019 году НР и СП от ЗПМ равен 93% и 64% что в сумме = 157%. Данный размер норматива установлен с 1 апреля 2018 года, до этого значение было 99% и 69% — это значение продержалось всего 3 месяца с января по март 2018 года, до этого значение норматива было 98% и 69%. Поэтому предположить, когда именно поменяются нормативы НР и СП в базе ТСН-2001 невозможно.

Пользователям программного комплекса «Smeta.RU» особо задаваться этим вопросом не надо, т.к. в программе нормативы НР и СП привязаны к ежемесячным сборникам коэффициентов пересчета ТСН-2001, и рассчитываются при формировании сметной документации в автоматическом режиме.

По вопросам применения и настройки сборников коэффициентов пересчета для базы ТСН-2001 в ПК Smeta.ru обращайтесь на линию технической поддержки.

Стоимость сборника коэффициентов для базы ТСН-2001 МГЭ в составе ПК Smeta.ru составляет 2000 рублей по вопросам приобретения обращайтесь к персональным менеджерам или по телефону: +7(495)369-97-69

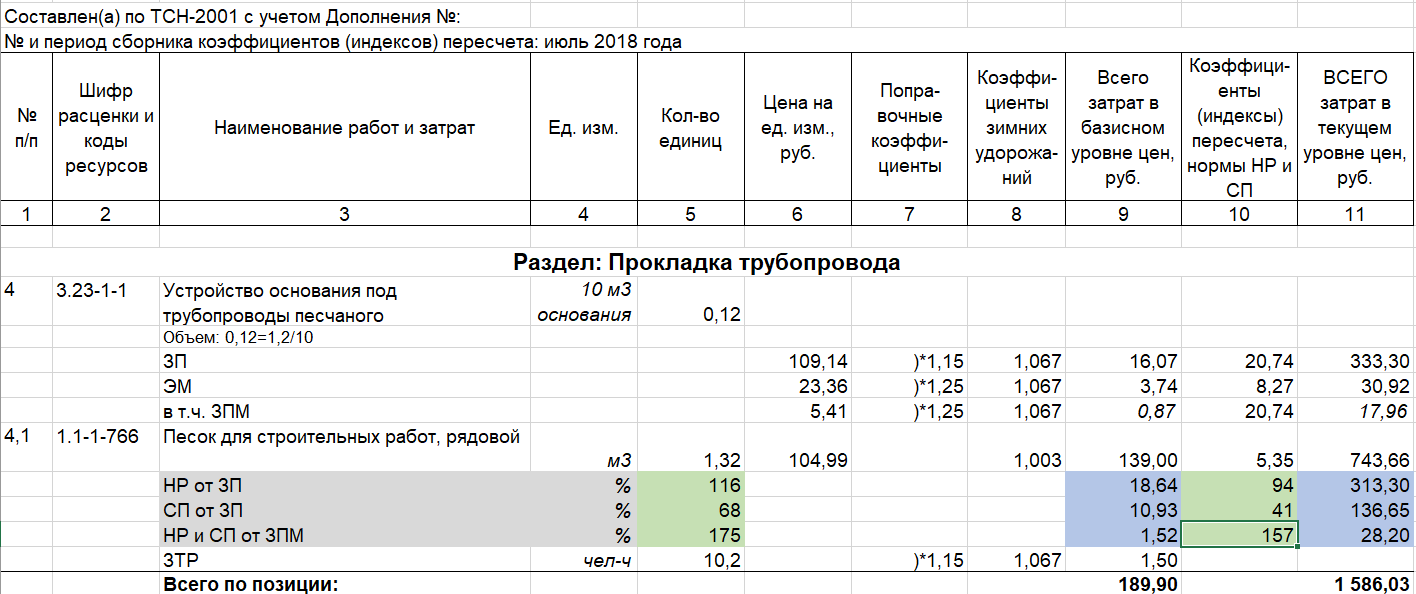

В локальной смете расчет накладных расходов и сметной прибыли производится построчно, в соответствии с заданными нормативами. Расчет НР и СП производится в 3-х строках, первые две строки это НР и СП от ЗП рабочих, третья строка НР и СП от ЗП машинистов.

В ячейках, отмеченных зеленым цветом, приводятся нормативы в %:

— в колонке №5 в базовом уровне цен (принимаются по главе №8 «ТСН-2001.8»)

— в колонке №10 в текущем уровне цен (принимаются по приказу Москомэкспертизы)

Пример локальной сметы в ТСН-2001

Расчет стоимости производится умножением соответствующего значения заработной платы в рублях на установленный процент НР и СП.

Особенности учета зимних удорожаний в ТСН-2001

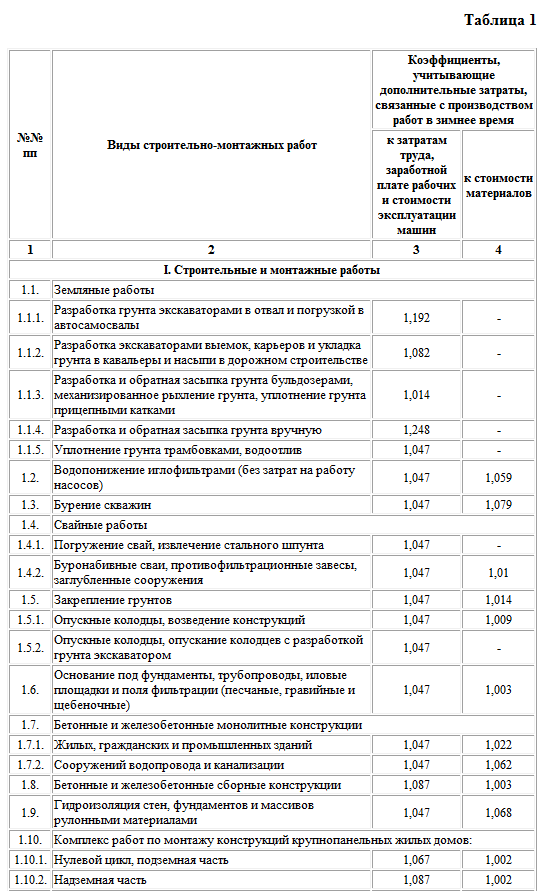

Зимнее удорожание в сметной документации является одной из тем, по которой нередко возникают споры между участниками строительства. В сметной документации зимнее удорожание представлено в виде норм дополнительных затрат связанных с удорожанием строительно-монтажных работ в зимнее время. Дополнительные затраты возникают в связи со снижением производительности труда, работы строительных машин, усложнениями в технологиях производства работ.

В нормативной базе ТСН-2001 расчет зимнего удорожания регламентирует 9-я глава – ТСН-2001.9

Нормы зимнего удорожания в ТСН-2001 установлены по конструкциям и видам работ в виде коэффициента к стоимости отдельных элементов прямых затрат (заработной платы, стоимости эксплуатации машин и материалов) и затратам труда.

Коэффициенты приведены в Таблице 1 ТСН-2001.9

Фрагмент таблицы 1 в ТСН-2001.9

В локальной смете коэффициенты зимних удорожаний устанавливаются в отдельной колонке. Данные коэффициенты учитываются при расчете стоимости «Всего затрат в базисном уровне цен»

Нормативы зимнего удорожания в ТСН-2001 являются среднегодовыми, учитываются в локальных сметах независимо от времени года, в течение которого предполагается осуществить выполнение работ.

Исключение составляют объекты, строительство которых государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда государственным заказчиком является главный распорядитель средств) предусматривается осуществить только в летний период. В этом случае нормы по таблице 1 при составлении сметной документации не применяются.

В целом расчет зимних удорожаний в базе ТСН-2001 своеобразен, к примеру в федеральной базе ФСНБ-2017 начисление зимних удорожаний производится как правило за итогом сметы в виде % установленного по виду строительства, с одной стороны это более просто для пользователя, с другой менее точно т.к. норматив установленный на каждый вид работ более точно отражает особенности изменения стоимости при выполнении этого вида работ в зимнее время, а программный комплекс Smeta.RU позволяет учитывать применение зимнего удорожания по видам работ в полностью автоматическом режиме.

В Smeta.RU учёт зимнего удорожания в ТСН-2001 осуществляется на основе ежемесячных сборников индексов (коэффициентов) пересчета. А за применение или не применения этого коэффициента в смете отвечает настройка, которую устанавливает пользователь.

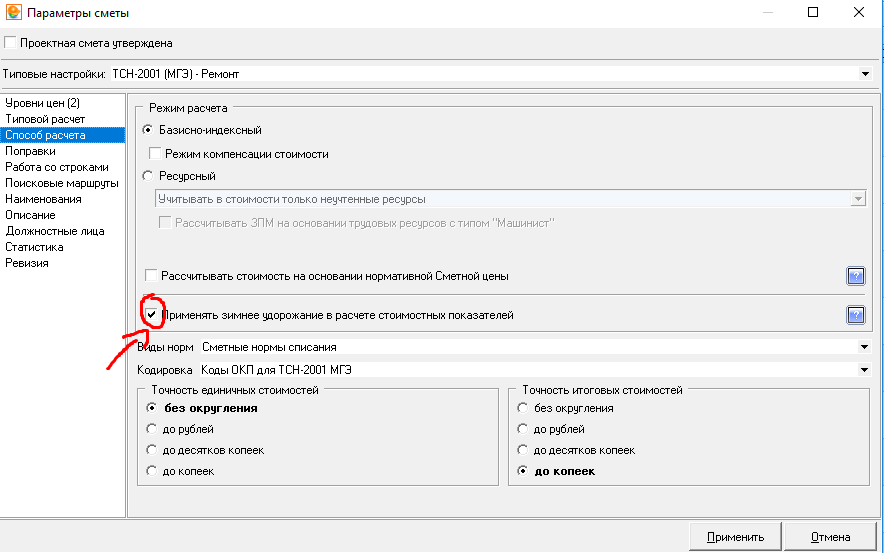

Параметры сметы в ПК Smeta.ru (база ТСН-2001 МГЭ)

Еще одна нормативная база, применяемая для бюджета города Москвы это база СН-2012. База СН-2012 – это сборник стоимостных нормативов по эксплуатации зданий и сооружений, содержанию памятников культурного наследия, праздничному и тематическому оформлению. Про эту нормативную базу мы уже писали в статье «Нормативная база СН-2012, коротко о главном».

Базу Сн-2012 разрабатывает компания ОАО «МЦЦС Мосстройцены», а утверждением занимается Департамент экономической политики и развития города Москвы. Все документы в отношении базы СН-2012 (в том числе и сама база в формате PDF) размещаются на официальном сайте департамента. Департамент дает разъяснения в отношении применения базы СН-2012, на официальном сайте есть раздел «Электронная приемная» где любой пользователь базы может направить вопрос и через некоторое время получить ответ.

Уровень цен базы СН-2012

Особенностью базы Сн-2012 стало то, что база разрабатывается и выпускается в текущих ценах – ежегодно. В сметном ценообразовании это не привычно, т.к. все нормативные базы, применяемые для расчета сметной стоимости, выпускаются в базовом уровне цен с дальнейшим пересчётом в текущие цены индексами инфляции (коэффициентами пересчета).

В СН-2012 никаких индексов (коэффициентов) пересчета нет, база утверждается на год и цены в ней фиксированные.

Рассмотрим, когда и в какое время выпускались разные редакции базы СН-2012:

- Первая редакция базы СН-2012 утверждена в ценах на 01.01.2015 года распоряжением от 30.12.2014 г. №55-Р

- База СН-2012 в ценах на 01.01.2016 года утверждена распоряжением от 21.12.2015 г. №50-Р

- База СН-2012 в ценах на 01.01.2017 утверждена распоряжением от 22.12.2016 г. №38-Р

- База СН-2012 в ценах на 01.01.2018 утверждена распоряжением от 06.10.2017 г. №20-Р

- База СН-2012 в ценах на 01.10.2018 утверждена распоряжением от 18.09.2018 г. №17-Р

- База СН-2012 в ценах на 01.10.2019 утверждена распоряжением от 19.09.2019 г. №14-Р

Тут я отмечу что изначально база утверждалась распоряжениями в декабре месяце, а с выходом базы в ценах 2017 года данный подход поменялся, база утверждена в октябре, а следующая редакция Сн-2012 утверждена распоряжением от сентября месяца. В целом это связано с тем, что государственные организации планируют бюджетные расходы на будущий год заранее, что требует наличия базы.

Также обратите внимание что в ценах 2018 года есть 2 базы СН-2012 одна в ценах на 01.01.2018 другая на 01.10.2018. Тут главное пользователю не запутаться

- база в ценах на 01.01.2018 применялась для закупок в 2018 году

- база в ценах на 01.10.2018 применяется для закупок в 2019 году и т.д.

В целом с выходом новой базы СН-2012 предыдущая база утрачивает свое значения, т.к. государственные заказчики планируют закупки уже в новых ценах, и прошлая редакция базы СН-2012 как правило применяется только для закрытия уже заключенных контрактов.

Отдельно стоит отметить то, что каждая база СН-2012 актуализируется путем выпуска ежеквартальных дополнений. В среднем на каждую редакцию базы СН-2012 выпускается 3 дополнения. Дополнения вносят в базу новые расценки, материалы, исправляют ошибки выявленные в процессе применения базы, в целом это стандартная практика, во всех сметно-нормативных базах выпускаются дополнения и изменения.

Пользователям программного комплекса Smeta.ru база СН-2012 обойдётся в 12000 рублей, а каждое дополнение по 4000 рублей.

Область применения базы СН-2012

Первое что необходимо понимать, и это один из распространенных вопросов – для кого предназначена база СН-2012, и в каких случаях необходимо её применять. Ответ на этот вопрос мы найдём в распоряжении департамента экономической политики, которым утверждена база СН-2012 в ценах на 01.10.2018 г. №17-Р.

База СН-2012 предназначена:

- Для расчета начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной (максимальной) цены договора, цены договора, заключаемого с единственным поставщиком (подрядчиком, исполнителем) при осуществлении закупок товаров, работ, услуг государственными унитарными предприятиями города Москвы и хозяйственными обществами, в уставном капитале которых доля города Москвы в совокупности превышает 50 процентов, государственными автономными и бюджетными учреждениями города Москвы;

- Для определения размера субсидий;

- Для определения нормативов затрат при формировании государственных заданий бюджетных учреждений;

- Для оценки достоверности определения стоимости работ на объектах городского заказа экспертными организациями.

Соответственно СН-2012 применяются для закупок государственных учреждений города Москвы, а также для планирования расхода бюджетных средств, и, конечно, со стороны экспертных учреждений проверка достоверности сметной стоимости.

Применение базы СН-2012 при строительстве, реконструкции, капитальном ремонте

Во-первых, при строительстве (капитальном ремонте, реконструкции) в соответствии со статьёй 8.3 Градостроительного кодекса обязательно применение сметных нормативов информацию о которых внесена в федеральный реестр сметных нормативов – а база СН-2012 в федеральном реестре отсутствует. Как мы уже выше рассмотрели для этого предназначена база ТСН-2001.

Во-вторых, в распоряжении департамента экономической политики и развития города Москвы на основании которого утверждена база СН-2012 приведен перечень работ для определения стоимости которых предназначена база СН-2012:

Содержание и эксплуатация зданий и сооружений городского хозяйства, содержание памятников культурного наследия, праздничное и тематическое оформление города.

Как видим, о строительстве, реконструкции, капитальном ремонте никакой речи нет, следовательно, база СН-2012 для этого не предназначена.

Состав нормативной базы СН-2012

При разработке базы СН-2012 МЦЦС «Мосстройцены» использовали все тот же подход что и при разработке базы ТСН-2001 – расценки на различные виды работ распределять по главам и сборникам. В состав базы включено 9 глав, которые применяются в зависимости от того на каких объектах мы производим работы.

Структура СН-2012:

|

Наименование нормативов |

Шифр |

|

Глава 1. Здания |

СН-2012.1 |

|

Глава 2. Инженерные сооружения и коммуникации |

СН-2012.2 |

|

Глава 3. Мосты, путепроводы, эстакады |

СН-2012.3 |

|

Глава 4. Метрополитен и тоннели |

СН-2012.4 |

|

Глава 5. Содержание объектов городской среды, праздничное, тематическое оформление города |

СН-2012.5 |

|

Глава 6. Укрупненные показатели стоимости |

СН-2012.6 |

|

Глава 7. Сооружения и здания спортивные, физкультурно-досуговые, зрелищные и досугово-развлекательные и д.р. |

СН-2012.7 |

|

Глава 21. Средние сметные цены на материалы, изделия, конструкции и оборудование |

СН-2012.21 |

|

Глава 22. Сметные цены эксплуатации строительных машин |

СН-2012.22 |

Название каждой главы построено таким образом что каждый пользователь сможет самостоятельно определить для чего эта глава предназначена. К примеру, первая глава «Здания» содержит сборники с расценками на ремонт и эксплуатацию зданий. Вторая глава «Инженерные сооружения и коммуникации» — содержит сборники с расценками на ремонт и эксплуатацию автомобильных дорог, наружных сетей водоснабжения, водоотведения, теплоснабжения, сетей связи, электроснабжения и другие сооружения. С остальными главами сложности не будет определить где и когда их применять.

Между главами 7 и 21 оставлен запас для дальнейшей разработки новых глав и сборников.

Расчет накладных расходов и сметной прибыли в СН-2012

В базе СН-2012 накладные расходы и сметная прибыль рассчитываются по такой же методике что и в базе ТСН-2001. Отдельно считаются НР и СП от заработной платы рабочих и отдельно считаются НР и СП от зарплаты машинистов. Нормативы утверждаются в общих положениях к СН-2012.

База СН-2012 в ценах на 01.10.2018 г. устанавливает следующие ставки накладных расходов и сметной прибыли:

- Накладные расходы и сметная прибыль, исчисляемые от заработной платы рабочих, занятых на основном производстве (за исключением работ по нанесению дорожной разметки), в размере:

Накладные расходы – 70%

Сметная прибыль – 10% - Накладные расходы и сметная прибыль для работ по нанесению дорожной разметки, исчисляемые от заработной платы рабочих, занятых на основном производстве, в размере:

Накладные расходы – 80%

Сметная прибыль – 10% - Накладные расходы и сметная прибыль, исчисляемые от заработной платы рабочих, занятых эксплуатацией машин и механизмов, в размере:

Накладные расходы – 78%

Сметная прибыль – 30%

В базе СН-2012 есть особенность, накладные расходы и прибыль рассчитываются в % от заработных плат по расценкам глав 1 – 5, кроме работ по перевозке (там НР и СП уже учтены в цене), о чем сказано в технической части к сборникам. В расценках главы 6 накладные расходы и сметная прибыль приводятся в виде стоимости в рублях, и в % от заработных плат не рассчитываются.

Вот мы с вами и познакомились с Московским ценообразованием, я отмечу что Москва уникальный регион в системе ценообразования, разнообразное количество сметных нормативов дает возможность рассчитывать сметную стоимость работ на всех этапах жизненного цикла объекта, а постоянная актуализация сметных нормативов поддерживает московскую систему ценообразования в актуальном состоянии. В свою очередь разработчик программного комплекса Smeta.RU обеспечивает пользователям простую и удобную работу с московскими сметными нормативами, и постоянно поддерживает их в актуальном состоянии.

Более подробно о работе с московскими сметными нормативами вы можете узнать на наших фирменных курсах обучения или прослушав онлайн курс ТСН-2001 и при необходимости приобрести программное обеспечение для составления сметной документации.

Автор статьи:

navalihin@gensmeta.ru | +7(495)369-97-69 доб. 142

Специальное предложение по обучению сметчиков

Позвоните по телефону +7 (495) 369-97-69

или оставьте заявку